¿afecta la competencia en el mercado minorista … filejuan luis jimÉnez gonzÁlez y jordi...

TRANSCRIPT

43haciendacanaria

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTADE GASOLINAS EN CANARIAS A LOS INGRESOS DE LA

COMUNIDAD AUTÓNOMA?1

JUAN LUIS JIMÉNEZ GONZÁLEZ2

Departamento de Análisis Económico Aplicado

Universidad de Las Palmas de Gran Canaria

JORDI PERDIGUERO GARCÍA3

Departamento de Política Económica y Estructura Económica Mundial

Universitat de Barcelona

SUMARIO

I. Introducción.

II. Referencias y marco teórico.

A) Mercado de la gasolina y colusión tácita

B) Mercado de la gasolina y fiscalidad

III El mercado canario de hidrocarburos.

IV Colusión tácita: una aplicación empírica para Canarias.

V Base de datos.

VI Resultados.

A) Parámetro de conducta y colusión tácita

B) Distorsiones fiscales derivadas de la colusión

VIII Conclusiones.

1Este trabajo, premiado con un accésit en la VI Edición de los premios Hacienda Canaria, ha sido ampliamente revisado en la

metodología y conclusiones, tras la concesión de dicho premio. La versión aquí presentada está basada, al menos en los principales

resultados, en un trabajo posterior a dicho premio y aceptado como Documento de Trabajo de FUNCAS.

Los autores agradecen los comentarios recibidos de Joan-Ramon Borrell, Antón Costas, Javier Campos, Pilar Socorro y Luis

Márquez. No obstante, cualquier error es de nuestra entera responsabilidad.2Departamento de Análisis Económico Aplicado. Grupo de Economía de las Infraestructuras y el Transporte. Universidad de

Las Palmas de Gran Canaria. Facultad de CC.EE. y EE. Despacho D.2-12. Campus de Tafira. 35017. Las Palmas.

E-mail: [email protected]; tlf: 928 458 191.3Departamento de Política Económica. Grup de Recerca en Políticas Públicas i Regulació Económica. Institut de Recerca en

Economía Aplicada (IREA). Av. Diagonal 690. 08034. Barcelona. E-mail: [email protected].

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

44 haciendacanaria

I. INTRODUCCIÓN

La existencia de competencia en los

mercados no sólo tiene efectos directos

sobre los consumidores y empresas que

operan en éstos, sino también sobre un

tercer agente económico: el Estado. La

concurrencia libre de las empresas a los

mercados genera una serie de efectos

indirectos sobre los ingresos del Estado

ya que, siguiendo los resultados básicos

de los modelos de las diferentes estruc-

turas de mercado, cuanto mayor sea el

nivel de competencia, mayor será la

cantidad intercambiada en el mismo.

Ello implica una mayor actividad econó-

mica y, por tanto, un aumento de los

ingresos derivados de impuestos direc-

tos, indirectos, etc.

En cualquier economía, la importan-

cia de los productos derivados del petró-

leo resulta incuestionable. Los múltiples

usos que se le conceden a estos produc-

tos permiten que adquieran la condición

de bienes de primera necesidad: genera-

ción de energía eléctrica, producción de

servicios de transportes, desarrollo de la

actividad industrial, etc. Es por ello que,

la extracción y venta de hidrocarburos

supone un elemento clave dentro de la

política (micro) económica de cualquier

región, y máxime para la Comunidad

Autónoma de Canarias, donde el autoa-

bastecimiento energético no alcanza

valores importantes.4

En España, las medidas de liberaliza-

ción, desregulación y privatización lleva-

Resumen del contenido:

La existencia de competencia en los mercados mejora, no sólo el bienestar de los con-sumidores, sino también los ingresos del Estado, derivado de una mayor actividad económi-ca. Para analizar esta cuestión, el siguiente trabajo presenta dos objetivos principales: elprimero es el de determinar el grado de colusión que existe en el mercado de venta minoris-ta de gasolinas en Canarias para, en segundo lugar y derivado de este hecho, cuantificar lapérdida de ingresos en los que incurre la Comunidad Autónoma si existiese margen para unadisminución de precios de venta de este producto. Utilizando la metodología desarrolladapor Iwata (1974) y más recientemente por Parker y Röller (1997), calculamos dicho gradode colusión tácita en este mercado y posteriormente simulamos distintos escenarios de baja-das de precios, utilizando la función de demanda estimada. Nuestros resultados señalan quela falta de competencia provoca una pérdida considerable de ingresos para la ComunidadAutónoma, situada entre el 5 y el 10 por ciento de los ingresos provenientes del impuestosobre la gasolina sin plomo, para el año 2004.

Palabras clave: Competencia oligopolística, Gasolina, Parámetro de conducta,Defensa de la competencia, Hacienda Pública.

Clasificación J.E.L.: L13, L59, L71, H32

4Apesar del objetivo de independencia energética de la Isla de El Hierro, en el que se encuentra en una fase muy preliminar a

su ejecución, el resto de abastecimiento energético propio se centra en la generación de energía eólica y en la utilización, práctica-mente doméstica, de energía fotovoltaica. Las condiciones climáticas impiden la generación de energía hidráulica y el Archipiélago(aún) no dispone de yacimientos de petróleo que impidan su importación.

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

45haciendacanaria

das a cabo en las últimas décadas han

perseguido, entre otros múltiples obje-

tivos y sectores, mejorar los niveles de

competencia en el sector de distribución

mayorista y, sobre todo, minorista de

hidrocarburos. Durante los últimos

veinte años se ha pasado de un sistema

caracterizado por la intervención esta-

tal y el monopolio público de derecho, a

otro en el que el sector privado tiene

plena libertad para el establecimiento

de los precios y la decisión de apertura

de nuevas estaciones de servicio,

pasando por un periodo de transición,

donde los precios se regulaban a través

de la fórmula de precio máximos. Única-

mente la red de transporte se encuen-

tra regulada.5

La evolución de este sector en

España está marcada por los elementos

que conforman su historia, pudiendo

ser desglosada en tres etapas

(Comisión Nacional de la Energía,

2003): la primera transcurre desde

1927 hasta 1984, y está caracterizada

por la intervención estatal en el sector,

a través de la creación y el sostenimien-

to del monopolio de petróleos; la segun-

da transcurre entre los años 1984 y

1992, en los que la entrada de España

en la, antes denominada, Comunidad

Económica Europea (CEE.), supuso el

punto de partida para un periodo tran-

sitorio de reordenación y transición

hacia la liberalización del sector.

Finalmente, la tercera se da a partir del

año 1992, en la que se produjeron una

serie de reformas encaminadas a con-

seguir la total liberalización del sector,

destacando entre ellas, la privatización

total de la compañía pública Repsol, y

la eliminación de la regulación de pre-

cios máximos.

Pero todas las políticas asumidas

desde hace más de una década, parecen

no haber modificado ni la estructura del

mercado, ni el comportamiento de las

compañías. En primer lugar, la distribu-

ción mayorista, cuantificada a través de

la capacidad de refino, presenta un eleva-

do nivel de concentración (en 2002, la

capacidad de refino de Repsol se situaba

en el 61 por ciento del total de la capaci-

dad en España).

En segundo lugar, y aún a pesar del

incremento de puntos de venta deriva-

do de la eliminación de ciertas barreras

a la apertura6, la venta minorista pre-

senta igualmente un destacable grado

de concentración, apoyado además por

la tipología de la relación vertical esta-

blecida entre el proveedor mayorista y

las estaciones de servicio. Por ejemplo,

en el año 2002, el coeficiente de con-

5En este sentido, la única regulación es la obligación de servicio y de informar a la Comisión Nacional de Energía (CNE) de

los precios aplicados.6Este hecho está afectado y regulado en las siguientes normas: Real Decreto 155/1995, de 3 de febrero de 1995, por el que se

suprime la distancia mínima entre estaciones de servicio; Real Decreto Ley 6/2000, de 23 de junio, a partir del que se promueve la

apertura de estaciones de servicio en grandes establecimientos comerciales; y el Real Decreto 114/2001, de 9 de febrero, se suprime

la distancia mínima entre áreas de servicio. No obstante, las barreras a la apertura de nuevas gasolineras se deben más a cuestiones de

planeamiento urbanístico y normas municipales, que a la legislación anteriormente mencionada.

centración de orden tres (C3), en cuan-

to a la variable número de estaciones de

servicio, era igual al 72 por ciento

(Enciclopedia nacional del petróleo,

petroquímica y gas, 2002).

Y en tercer lugar, e influenciado por

el elevado grado de concentración exis-

tente en el mercado, las estrategias de

precios de las compañías se han alejado

de las estrategias indicadas por los mode-

los de competencia perfecta.

Dentro de estas estrategias de pre-

cios de las compañías, dos han sido los

aspectos analizados: el primero, relativo

a las incorporaciones de las variaciones

en la cotización del crudo al precio de

venta al público: rápidas en las subidas y

más lentas en las bajadas del mismo,

cuestión que no será analizada en este

trabajo de forma empírica, aunque sí se

matizarán ciertos aspectos teóricos y

resultados de análisis anteriores. Y el

segundo, el comportamiento de los pre-

cios finales entre los diferentes oferentes

del producto, cuya evolución trataremos

de expresar en el apartado III, sus carac-

terísticas técnicas para la modelización

en el apartado IV y los resultados de esta

aplicación en la sección A).

Tanto la concentración del mercado

como las estrategias de precios poco

competitivas, se pueden ver acrecenta-

das cuando el consumidor final se sitúa

bajo la condición geográfica de región

insular como es el caso de la venta mino-

rista de hidrocarburos en las Islas

Canarias. Siguiendo a Gal (2003), se pro-

ducen tres efectos en la competencia y en

los resultados de las empresas que ope-

ran en mercados de tamaño reducido:

conductas de monopolio natural, empre-

sas dominantes y comportamiento oligo-

polístico. La primera de dichas conductas

es fácilmente detectable en la venta

mayorista de hidrocarburos, en tanto en

cuanto sólo existe una refinería que abas-

tece al mercado canario. La segunda de

las afirmaciones, sucede con una mayor

incidencia aún que en el mercado penin-

sular, ya que la necesidad de puntos de

venta para dominar una de las islas es

relativamente bajo. Y el último de estos

efectos constituye uno de los dos objeti-

vos del presente estudio.

Por otra parte, la fiscalidad en el

uso de hidrocarburos para automoción

ha tenido diferentes evoluciones en

Canarias y en la España peninsular.

Como se describirá en el apartado III,

la imposición en el Archipiélago resul-

ta más laxa que la del resto de España,

con lo que probablemente la respuesta

de los consumidores ante variaciones

en los precios de estos productos,

serán diferentes en ambos niveles geo-

gráficos. A pesar de ello, si los merca-

dos no funcionan correctamente, como

pretendemos medir en el primer obje-

tivo del trabajo, cabe la posibilidad de

incrementar el bienestar de la sociedad

al reducir los precios de venta finales,

a través de la mejora de la competen-

cia sectorial. Con esto, el segundo

objetivo del trabajo es el de evaluar si

esas reducciones de precios (condicio-

nadas a la estructura del mercado

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

46 haciendacanaria

obtenida), afectan a los ingresos auto-

nómicos por este tributo propio.

Partiendo de esta situación descri-

ta, los objetivos del trabajo son los

siguientes. En primer lugar, realizar

una revisión de la literatura sobre los

estudios teóricos y empíricos desarro-

llados, tanto con la modelización del

comportamiento oligopolístico, como

desde la perspectiva de los efectos

sobre la hacienda pública, ambos para

aquellos trabajos realizados sobre el

mercado de los hidrocarburos o de pro-

ductos cuya fiscalidad sea similar

(apartado II). En segundo lugar, esta-

blecer las principales características de

este mercado (apartado III) para, par-

tiendo del desarrollo teórico del mode-

lo (apartado IV) y de la descripción de

los datos utilizados para el análisis

empírico (apartado V), realizar en ter-

cer lugar un ejercicio de modelización

de los parámetros básicos del mismo.

Ello permitirá concluir si existe (o no)

colusión tácita en la fijación de precios

en este mercado (sección A)) y, tras

este resultado, que adelantamos es

afirmativo, la sección 0 permite con-

cluir cuáles son los efectos que tiene

las características de este mercado

minorista oligopolista sobre los ingre-

sos fiscales autonómicos, derivados de

la aplicación de la imposición sobre

hidrocarburos. Para ello tomamos

como base la consideración de que

cada territorio insular supone el mer-

cado relevante. Finalmente, el aparta-

do 0 expone las principales conclusio-

nes del presente trabajo.

II. REFERENCIAS Y MARCO TEÓ-

RICO

A) MERCADO DE LA GASOLINA Y

COLUSIÓN TÁCITA

El mercado de los hidrocarburos, y

aún más el de venta minorista, ha sido

ampliamente debatido en la literatura

económica, desde varias perspectivas y

alcance geográfico. Una de las aproxima-

ciones a este mercado se ha generado a

partir del análisis de cuánto y cómo se

trasladan las variaciones de precios de la

materia prima (crudo), a los precios

minoristas de las gasolinas, utilizando

usualmente para ello modelos autorre-

gresivos y/o de corrección del error.

Si bien existen evidencias en ambos

sentidos, el que predomina es sobre la

existencia de asimetrías en el comporta-

miento de precios y cotizaciones. Así se

encuentran los trabajos de Manning

(1991) y Reilly y Witt (1998) para el Reino

Unido o Borenstein et al. (1996) para el

mercado norteamericano, en los que se

demuestra que, partiendo de diferentes

periodos de datos, en el corto plazo los

precios de mercado reaccionan más rápi-

damente a los incrementos en el precio

del barril de crudo de lo que sucede cuan-

do dicho precio baja.

En el caso del mercado de los EE.UU.,

entre 1986 y 1990, los autores analizaron

las asimetrías en tres fases de la cadena

de producción: mercado spot, de venta al

por mayor y mercado al detalle. De estos

estadios, Borenstein et al. (1996) encon-

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

47haciendacanaria

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

48 haciendacanaria

traron ciertas asimetrías en el mercado

spot para las gasolinas, reflejando así

costes de inventario, ninguna en el mayo-

rista y la más significante de las divergen-

cias entre el precio del barril de crudo y el

de venta al público, precisamente en la

venta minorista.

Para el mercado español, las prin-

cipales referencias en este sentido del

análisis son los trabajos de Galeotti et

al. (2003) o el de Contín et al. (2004).

El primero de ellos realiza un estudio de

comparación entre cinco países europe-

os, para el periodo 1982-2000, anali-

zando igualmente la existencia (o no)

de asimetrías en la transmisión de los

precios del barril al consumidor final,

pero dividiendo en dos etapas la trans-

misión de los precios: refinería y distri-

bución. Sus resultados apuntan a que

en el Reino Unido, Italia y España se

presentan las mayores asimetrías en la

segunda fase del mercado, en tanto en

cuanto en Alemania y Francia sucede

con mayor relevancia en la primera de

las etapas anteriores.

En cuanto al trabajo de Contín et al.,

la utilización de datos para los años 1993

a 2002, proporciona como resultado que,

tras la liberalización de los precios mino-

ristas en 1998, se puede constatar que la

velocidad en el traslado a los precios fina-

les del incremento en el precio del barril

es mayor que cuando dicho precio mayo-

rista decrece, ajuste este último que era

mucho más efectivo en el periodo de pre-

cios regulados.

En el presente estudio no hemos

considerado conveniente abordar este

aspecto principalmente por dos motivos:

por un lado, la escasa incidencia que este

comportamiento puede tener para la

hacienda pública, sólo derivado de cam-

bios en el consumo de carburantes (elas-

ticidad de la demanda); y en segundo

lugar, debido a la imposibilidad de fijar

inequívocamente la existencia de estas

asimetrías con un comportamiento poco

competitivo, ya que la teoría económica

presenta otra serie de motivos, como los

costes de transacción, problemas de

inventarios, etc.

Un segundo tipo de análisis en este

mercado se ha basado en estimar la res-

puesta de los consumidores ante cambios

en los precios de venta finales y/o niveles

de renta de los mismos. Son múltiples

estas referencias, pero dos trabajos las

han sintetizado, resumiendo y compa-

rando sus resultados. Dichos estudios

son los de Dahl y Sterner (1991) y más

recientemente, el de Espey (1998). La

primera referencia clasifica los trabajos

anteriores existentes hasta esa fecha

sobre la demanda de gasolina, bien por

fecha de los datos, y por diez grupos de

categorías diferentes. Concentrando el

análisis en las elasticidades-precio y

renta, tanto a largo como a corto plazo,

los autores muestran que cuanto menor

es la periodicidad de los datos, menor

será también la elasticidad, esto es,

menor será el ajuste de los consumidores

ante cambios en precios y/o renta.

Dependiendo del modelo que se utilice,

se obtendrá uno u otro resultado, si bien

Dahl y Sterner concluyen que existen

similitudes en dichos resultados.

Por su parte, Espey (1998), realiza

un “meta-análisis” para determinar si

existen factores que, sistemáticamente,

afectan a la elasticidad-precio y elastici-

dad-renta en los estudios de demanda de

gasolina. Para ello, esta autora utiliza

cuatro modelos econométricos sirviéndo-

se de los resultados de elasticidades de

otros trabajos anteriores, tanto de corto

como de largo plazo, con diferentes for-

mas funcionales y también los obtenidos

a través de modelos estáticos y dinámi-

cos. Respecto de estos últimos modelos,

algunos autores han encontrado que si la

evolución del parque de vehículos y la efi-

ciencia de los mismos en el uso de los car-

burantes no son incluidos, lo que real-

mente se está evaluando son respuestas

a largo plazo de los consumidores ante

cambios en los precios.

En este survey se evalúa que la

media de los valores de la elasticidad pre-

cio se sitúa en –0,26, en tanto que la

mediana es igual a –0,23, en tanto que

para el largo plazo, ambos valores son

iguales a –0,58 y –0,43, respectivamen-

te. Respecto de la elasticidad-renta, para

el corto plazo se estimó con una media de

0,47 y un valor mediano de 0,39, mien-

tras que en el largo plazo es más elástico,

siendo la media de 0,88 y la mediana de

0,81. Además, estos autores encuentran

pocas diferencias en los resultados de los

trabajos que utilizan diferentes formas

funcionales y/o valores relativos en lugar

de absolutos; destacan también las

mayores elasticidades en los modelos

estáticos que en los dinámicos, al igual

que en los modelos de cross-section.

Y en último lugar de estos tres gru-

pos de líneas de trabajos descritos, un

tercer tipo de estudios sobre este merca-

do son los que tienen que ver con su

estructura. De ellos existen múltiples

referencias acerca de los modelos diná-

micos, en los que la colusión tácita se sus-

tenta en la repetición del juego. El esque-

ma es el siguiente: las empresas

maximizan sus beneficios, manteniendo

la colusión en precios siempre que los

beneficios presentes por desviarse de la

misma sean menores a las pérdidas futu-

ras debido a las penalizaciones de los

competidores, en caso de romper el

acuerdo colusivo.

Siguiendo este esquema, Rotem-

berg y Saloner (1986) construyen un

modelo en el que las empresas son capa-

ces de anticipar cambios en la demanda,

demostrando a partir de los mismos que

cuando la demanda actual es mayor

(menor) que la demanda futura espera-

da, la colusión es más (menos) difícil de

mantener. En este mismo sentido,

Haltiwanger y Harrington (1991) deter-

minan el ciclo de la demanda y muestran

que, manteniendo constante los niveles

de demanda y coste actuales, la colusión

es más difícil de sostener cuando la

demanda está disminuyendo o los costes

están aumentando.

Concretamente para el mercado de

las gasolinas, Slade (1986) rechaza la

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

49haciendacanaria

hipótesis de competencia en la fijación de

precios para el mercado minorista de la

ciudad canadiense de Vancouver.

Además, esta autora (1987 y 1992), con-

cluye que los precios de la gasolina para

esta misma ciudad se comportan de

acuerdo a una dinámica de colusión táci-

ta, equilibrio que se vería alterado por

periodos de guerras de precios, motiva-

dos éstos por shocks de demanda.

Borenstein (1991) y Shepard

(1991) mostraron que las estaciones de

servicio en el mercado norteamericano,

disponían de un poder de mercado local

que les permitía discriminar precios

entre los distintos tipos de combusti-

bles. Ambos autores (1996) afirmaron

que, debido a la inelasticidad-precio de

la demanda de los hidrocarburos, un

precio superior al de competencia no

supondría una pérdida de bienestar

social importante. Sin embargo, la

redistribución de recursos que se pro-

ducirá desde los consumidores a las

compañías, nos parece un aspecto

igualmente importante.

Para España, los primeros resulta-

dos en esta línea de análisis son los des-

critos por Perdiguero (2006), en el que

analiza el posible comportamiento

estratégico en la fijación de los precios

por parte de las empresas. La modeliza-

ción planteada relaciona el margen

actual en la industria del petróleo espa-

ñola y las expectativas futuras de

demanda y costes, como medio para

demostrar, la existencia de colusión de

precios en el mercado peninsular.

Sin embargo, existe igualmente una

amplia tradición dentro de la Economía

Industrial en el análisis de las estrategias

de precios de las empresas desde una

vertiente estática. Destaca el pionero

artículo, en lo que se refiere a la contras-

tación empírica, de Bresnahan (1987) en

el sector automovilístico norteamericano,

donde demuestra la conducta poco com-

petitiva de la industria, junto con la apa-

rición de periodos de guerras de precios.

Respecto al mercado de la gasolina,

cabe destacar los estudios realizados

por Margaret Slade (1986, 1987, 1992),

tanto en el aspecto teórico como en el

empírico. En ellos Slade muestra la exis-

tencia de suficiente poder de mercado

local como para establecer estrategias

de discriminación de precios, lo que con-

duce a una situación de precios de colu-

sión tácita alternados con periodos de

guerras de precios. Estas conclusiones

se sustentan en modelos estáticos con-

trastados empíricamente a nivel micro-

económico, esencialmente para la ciu-

dad de Vancouver.

Igualmente habría que destacar el

articulo publicado por Genesove y Mullin

(1998), donde contrastan la validez de

aplicar modelos estáticos en las indus-

trias en oligopolio. Para ello los autores

estiman las funciones de demanda y cos-

tes para la industria del refino del azúcar

en Estados Unidos para el periodo com-

prendido entre 1890 y 1914. El hecho de

que los autores dispongan de información

completa sobre las funciones de costes

les hace poder llegar a la conclusión de

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

50 haciendacanaria

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

51haciendacanaria

que los modelos estáticos estiman de

forma razonablemente bien los márge-

nes efectivos del precio y el comporta-

miento de las empresas en oligopolio. Por

lo tanto, se tiende a aceptar que los

modelos empíricos de oligopolio estático

muestran de forma fiable el comporta-

miento medio de las empresas.

Nuestro modelo de referencia se

sitúa sobre esta segunda línea de análisis

descrita, y es el desarrollado por Parker y

Röller (1997) para el mercado de telefo-

nía móvil en los Estados Unidos. En él, los

autores utilizan la información de este

sector, antes monopolizado y después en

régimen de duopolio regulado, calibran-

do un modelo a partir de los datos exis-

tentes para la época de monopolio, pro-

cedimiento muy útil cuando los datos

sobre costes marginales no están dispo-

nibles. En sus resultados, determinados a

partir de la estimación del parámetro de

variación conjetural (y que será descrito

con mayor profundidad en el apartado 4

de este trabajo), confirman la existencia

de un diferencial considerable entre los

precios de mercado fijados por las com-

pañías y los de competencia, resaltando

la importancia de la participación cruzada

y el multimarket contact en la explicación

de estos precios no competitivos.

Utilizando los datos del trabajo ante-

rior, y buena parte de la metodología,

Duso (2005) analiza el comportamiento

del parámetro de conducta anterior, pero

estableciendo que dicho parámetro

dependiese, además de las característi-

cas del mercado, del gasto realizado por

las empresas de telecomunicaciones en

acciones de presión sobre los organismos

públicos (lobbying expenditures), enten-

didos éstos como financiación a los parti-

dos políticos. El objetivo del trabajo es

establecer interrelaciones entre la con-

ducta colusiva de las empresas y las

acciones de tipo lobby que éstas practi-

quen, demostrando que la conducta es

menos colusiva cuanto mayor es este tipo

de gasto en las empresas.

Por su parte, Fageda (2006) aplica

una metodología similar para la estima-

ción del comportamiento de las empresas

en el mercado del transporte aéreo espa-

ñol. En su trabajo utiliza un modelo de

ecuaciones simultáneas de demanda y de

precios con el objetivo de estimar el pará-

metro de conducta y de costes. De la apli-

cación empírica obtiene evidencias de un

comportamiento por parte de las aerolí-

neas españolas en las rutas de oligopolio

menos competitivo que el predicho por el

modelo de Cournot.

B) MERCADO DE LA GASOLINA Y

FISCALIDAD

La utilización de medios de transpor-

te que generen emisiones contaminantes

ha sido tradicionalmente corregida a tra-

vés de impuestos que gravan el combus-

tible. Si bien inicialmente este tipo de

impuestos especiales pudo tener una

motivación para la corrección de externa-

lidades, la observación de que la deman-

da de combustibles es altamente inelás-

tica, condujo a los gobiernos a utilizar

estos impuestos con fines claramente

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

52 haciendacanaria

recaudatorios. Los tipos impositivos sue-

len ser elevados, superando el 100 por

ciento del precio del fabricante, y no sue-

len estar apoyados en estudios sobre los

costes externos derivados de la utiliza-

ción de combustibles (De Rus, Campos y

Nombela, 2003).

Desde la perspectiva de la denomi-

nada “Economía del Sector Público”, el

análisis de la imposición sobre el consu-

mo de gasolinas tiene varias referencias

en esta línea de la literatura económica.

De esta forma, la mayoría de los trabajos

que analizan este tipo concreto de impo-

sición indirecta se centran en los efectos

que la misma tiene sobre la recaudación,

la distribución de la renta y, en general,

sobre el bienestar de la sociedad.

Pero este enfoque general varía

metodológicamente según los autores

y, sobre todo, la región en la que se

plantee el estudio. Así, para el caso de

los Estados Unidos, uno de los principa-

les enfoques que se le da, es la relación

entre la imposición de la gasolina de

carácter federal y la correspondiente a

cada Estado. Un ejemplo de ello es el

trabajo de Chouinard y Perloff (2004),

quienes a través de un análisis con

datos de panel (controlando por efectos

fijos) especifican cuánto varían los pre-

cios minoristas finales y los mayoristas,

ante la variación porcentual del impues-

to federal y/o del estatal. El trabajo

asume que el mercado mayorista de

gasolina opera en competencia perfec-

ta. Sus resultados apuntan a que un

aumento de 1 céntimo del impuesto

federal sobre la gasolina aumenta el

precio minorista en 0,47 céntimos y dis-

minuye el precio mayorista en 0,56 cén-

timos, lo que implica que consumidores

y mayoristas soportan casi a partes

iguales dicho impuesto. Por su parte, el

impuesto estatal recae en los consumi-

dores, en tanto en cuanto un aumento

de 1 céntimo de dicho impuesto conlle-

va un incremento de 1,01 céntimos en

el precio minorista y de 0,02 en el mayo-

rista. Además estos autores obtienen

que la incidencia que tiene el efecto

estatal es menor cuanto mayor sea la

cantidad vendida de gasolina por cada

Estado, en términos relativos.

Anterior a este trabajo, pero siguien-

do este enfoque, Besley y Rosen (1998)

analizan esta relación de interdependen-

cia entre impuesto estatal y federal.

Centrándose en los impuestos sobre

gasolinas y cigarros, la estimación por

mínimos cuadrados ordinarios permite

concluir que cuando el gobierno federal

incrementa los tipos impositivos, los

Estados responden incrementando los

suyos. Al igual que el trabajo antes des-

crito, los autores encontraron que los

Estados con altos outputs de gasolina y

cigarros tienen los menores impuestos

sobre dichos bienes, lo que para ellos es

indicativo de presiones políticas produci-

das por los lobbies empresariales.

Mediante la implementación de un

modelo de equilibrio general, compues-

to por 14 sectores productivos e igual

número de sectores de consumo, Uri y

Boyd (1998) valoran los efectos que ten-

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

53haciendacanaria

dría sobre la economía de los Estados

Unidos una variación en los impuestos

aplicados a gasolinas y gasóleos en

dicho país. En concreto, los autores con-

sideran la posibilidad que barajaba en

dicha época la Oficina Presupuestaria

del Congreso de una reducción de 4,3

céntimos de dólar por galón, donde se

preveía una reducción de los ingresos

federales por este hecho de 2,9 billones

de dólares. Una de las restricciones de

estos cálculos es que se asumía una

elasticidad precio de la demanda igual a

cero. Partiendo de esa variación imposi-

tiva, el trabajo obtiene que un decreci-

miento en el impuesto conduciría a un

mayor nivel de output, una expansión

del consumo de bienes y servicios y a un

aumento del bienestar. La contrapartida

se encuentra en una disminución de los

ingresos del Gobierno, que si bien es un

66 por ciento del aumento del bienestar,

el trabajo no evalúa los efectos

medioambientales que tendría, tanto a

corto como a largo plazo, esta reducción

en los impuestos.

Por otra parte, la utilización de los

impuestos sobre la gasolina para corre-

gir los efectos contaminantes de su con-

sumo, es otro de los temas relevantes

en la relación entre el mercado de la

gasolina y la Hacienda Pública. En esta

dirección, West y Williams III (2004) se

centran en la regresividad del impuesto

medioambiental de la gasolina.

Utilizando datos de gasto de consumo y

la metodología descrita por Deaton y

Muellbauer como Almost Ideal Demand

System, dichos autores encuentran, en

primer lugar, que la regresividad del

impuesto de la gasolina es mayor cuan-

to más inelástica resulta la demanda; y

en segundo lugar, que utilizar los

aumentos en los impuestos sobre la

gasolina para financiar disminuciones

de impuestos sobre el trabajo hacen la

política menos regresiva, a pesar de que

utilizar los ingresos fiscales para finan-

ciar impuestos fijos, lo hacen realmen-

te progresivo.

Por último, Goel y Nelson (1999)

examinan los efectos que tienen la rela-

ción entre la política y la fijación de

impuestos sobre la gasolina, en los

Estados Unidos. La utilización de una

muestra estatal del periodo 1960-1994,

encuentran que las influencias políticas

son relevantes en la modelización de la

política impositiva sobre la gasolina.

En el caso de España, las principa-

les referencias son las de Asensio,

Mattas y Raymond (2003), Romero y

Sanz (2003) y, sobre todo, la de

Labandeira y López (2002). El primer

trabajo estima una función de consumo

de gasolina y evalúa posteriormente los

efectos redistributivos de la imposición

aplicada a estos productos, utilizando

datos de la Encuesta Continua de

Presupuestos Familiares para el periodo

1990-91. Una de las principales conclu-

siones a la que llegan los autores es que

para los más bajos niveles de renta el

impuesto se definiría como progresivo,

en tanto que a partir de cierto nivel de

renta, diferente según la localidad, el

impuesto se conforma como regresivo.

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

54 haciendacanaria

El segundo de estos trabajos, el de

Romero y Sanz (2003), se centra en la

introducción de un impuesto sobre la

venta minorista de hidrocarburos en

España, que tuvo lugar en enero de

2002, y cuya finalidad es la de financiar

gastos de naturaleza sanitaria. Este

impuesto puede ser complementado

por un tramo autonómico, con un máxi-

mo de un céntimo por litro, y que debe-

rá ser destinado a cubrir gastos sanita-

rios o medioambientales. En este

marco, los autores realizan un análisis

de equilibrio parcial para evaluar los

efectos recaudatorios, distributivos y

de bienestar que genera la reforma

sobre los hogares. Utilizando la meto-

dología original antes mencionada de

Deaton y Muellbauer (Almost Ideal

Demand System), obtienen las siguien-

tes conclusiones: primero, que la

implantación conjunta del tramo esta-

tal y autonómico máximo del impuesto

eleva un 1,899 por ciento la recauda-

ción obtenida de los hogares a través de

impuestos indirectos, en concepto del

Impuesto sobre el Valor Añadido (IVA)

y accisas. La segunda conclusión a la

que llegan los autores es que, utilizan-

do las medidas de variación compensa-

toria y equivalente, la reforma genera

pérdidas de bienestar. Este mismo

resultado es obtenido con la utilización

de la variación monetaria. Y por último,

los autores concluyen que el impuesto

tiene un efecto prácticamente nulo

sobre el grado de progresividad y capa-

cidad redistributiva de la imposición

indirecta existente con anterioridad a la

implantación de éste.

Finalmente, Labandeira y López

(2002) realizan un análisis exhaustivo de

la imposición de los carburantes de auto-

moción en España, tanto desde su pers-

pectiva teórica como empírica. En primer

lugar explicitan los costes sociales del

transporte, sus externalidades y los ins-

trumentos de control que existen para

remediarlo. Entre estos instrumentos, la

imposición sobre el transporte privado

genera una contracción de la demanda y

mejoras dinámicas en la eficiencia ener-

gética de los vehículos, lo que conduce a

una reducción de las emisiones, de la

dependencia, de la congestión, del uso

de las infraestructuras, así como del

número de accidentes. En esta línea,

Hoeller y Wallin (1991) verifican una ele-

vada correlación entre la imposición

sobre los carburantes y la intensidad

energética del transporte.

En segundo término, en este trabajo

se afirma de forma teórica que los actua-

les impuestos sobre el transporte privado

constituyen mecanismos de segundo

óptimo, por su baja efectividad internali-

zadora. De esta forma, los impuestos

sobre carburantes son muy poco selecti-

vos, dado que no permiten diferenciar el

gravamen de acuerdo con el grado de

congestión que se deriva de su consumo.

Por ello, su uso (el de los impuestos sobre

carburantes) sólo parece efectivo cuando

se pretenda internalizar los efectos de la

dependencia energética.

En tercer lugar, estos autores discu-

ten la denominada teoría del doble divi-

dendo en el marco de la utilización de

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

55haciendacanaria

estos impuestos sobre los carburantes.

En este respecto un impuesto sobre acti-

vidades socialmente indeseables produ-

ce un doble dividendo: mayores ingresos

para el Estado y disminución del efecto

medioambientalmente negativo.

En cuarto lugar, y como base del

trabajo, se describe el comportamiento

de los hogares con relación al consumo

de carburantes (a partir de los datos de

la Encuesta Continua de Presupuestos

Familiares), para a partir de los mismos,

realizar los siguientes pasos: estimar la

demanda de combustibles y su elastici-

dad-precio; simular un escenario de

reformas fiscales; y por último evaluar

en términos recaudatorios, de desigual-

dad y ambientales, las distintas refor-

mas fiscales ocurridas en España sobre

esta materia.

De esto se puede obtener las

siguientes conclusiones, que enlazan en

buena medida con los resultados inter-

medios obtenidos en el presente trabajo:

la elasticidad de la demanda de carburan-

tes es baja, si bien algo mayor que la

obtenida en la literatura internacional,

que giraba entre –0,2 y –0,3 (Dahl y

Sterner, 1991), motivada quizás por el

bajo nivel de precios de estos productos

relativamente comparado con el resto de

países de la Unión Europea (de los 12).

Además del análisis de la elasticidad, los

autores realizan un proceso de simula-

ción que les permite reducir el margen de

error de las (micro) predicciones de las

recaudaciones impositivas derivadas del

consumo de las familias.

En cuanto a los aspectos ambienta-

les, el trabajo permite hacer una prime-

ra valoración de los mismos y confirman

la necesidad de controlar las externali-

dades negativas que genera el transpor-

te por carretera.

Por último, los efectos de las refor-

mas simuladas sobre la distribución de la

renta son poco importantes y la rigidez de

la demanda permite obtener una cierta

estabilidad en la recaudación, al menos

en el medio plazo, por lo que las actuacio-

nes fiscales en esta materia deberían ser

neutrales, siguiendo lo explicitado en la

teoría del doble dividendo.

Por lo tanto, como hemos podido

observar los estudios que relacionan el

mercado de la gasolina con la Hacienda

Pública se centran principalmente en la

progresividad o regresividad del

impuesto sobre los consumidores, y en

su eficacia como mecanismo internali-

zador de los efectos externos medioam-

bientales generados por el consumo de

hidrocarburos.

Sin embargo nuestro trabajo

resulta novedoso respecto al plantea-

miento anteriormente descrito, en

numerosos puntos. En primer lugar, la

relación causal de nuestro análisis es

contraria al aplicado en los anteriores

estudios. No nos fijamos en el efecto

que el impuesto puede tener en el com-

portamiento de las empresas y de los

consumidores, sino que intentamos

medir el efecto que tiene el comporta-

miento de las empresas y de los consu-

midores sobre la Hacienda Pública.

En segundo lugar, nuestro estudio

analiza el mercado de las Islas Canarias,

mercado que no ha sido analizado con

anterioridad por ninguno de los autores,

debido principalmente a sus especiales

características en términos de fiscalidad.

La primera parte de este novedoso

enfoque la realizamos en el apartado IV,

mientras que las simulaciones de los

efectos que tendría sobre los ingresos

públicos una hipotética bajada de precios

derivada de aumentos en los niveles de

competencia se analizará, tras los resul-

tados obtenidos sobre la elasticidad de la

demanda en esta primera parte, en la

sección 0. Previamente a este trabajo de

corte microeconométrico, el apartado

siguiente describirá algunos aspectos

estadísticos básicos tanto del mercado

minorista de gasolinas, como de los

ingresos fiscales que por este concepto

recauda la administración tributaria

canaria (apartado III).

III. EL MERCADO CANARIO DE

HIDROCARBUROS

Las peculiaridades del sector de los

hidrocarburos en Canarias no se cen-

tran exclusivamente en las condiciones

técnicas y económicas. Históricamente,

cierta parte de la legislación, el compor-

tamiento de las empresas y la estructu-

ra del mercado han sido diferentes a la

composición de estas variables en el

mercado peninsular.

Respecto a la creación y evolución

histórica del mercado de la gasolina, a

diferencia del peninsular, el mercado

canario no se constituyó como un

monopolio público posteriormente pri-

vatizado. De hecho, la primera refinería

española promovida por capital priva-

do, propiedad de la empresa CEPSA, se

instaló en el año 1930 en la isla de

Tenerife, teniendo que esperar casi

veinte años después para la creación de

la segunda refinería en territorio nacio-

nal, situada en la ciudad de Cartagena.

Ello condicionó la existencia de empre-

sas privadas que, aún no disponiendo

de capacidad de refino, servían en el

mercado a partir del abastecimiento de

dicha refinería. El hecho de que el mer-

cado canario dispusiera de un marco

legal cercano al libre mercado, con

libertad de precios y de establecimien-

to, con anterioridad al mercado penin-

sular, nos puede igualmente servir de

referencia para futuros comportamien-

tos en el mercado peninsular.

En segundo lugar, el comportamien-

to de los precios de venta al público de los

hidrocarburos ha sido (y continúa sién-

dolo) en términos absolutos, inferiores a

los registrados en las estaciones de ser-

vicio de la España peninsular. Este hecho

es debido a la diferente fiscalidad entre

ambos niveles geográficos, destacando

la aplicación en Canarias de un impuesto

propio de la Comunidad Autónoma sobre

“combustibles derivados del petróleo”,

de carácter monofásico y sobre las ven-

tas mayoristas, y recogido en la Ley

5/1986. Independientemente de lo ante-

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

56 haciendacanaria

rior, las principales referencias normati-

vas referentes al proceso de liberaliza-

ción del sector se solapan en Canarias y

en España.

Y en tercer lugar, la estructura del

mercado. Las Islas Canarias pueden ser

consideradas (y de hecho lo son, al

menos para este producto), como un

mercado geográfico relevante7, lo que

hace que se puedan aplicar los denomi-

nados “acuerdos de mínimis”, mediante

los que la Comisión Europea8establece un

umbral numérico del 10 por ciento del

mercado para determinar cuándo un

acuerdo entre empresas restringe signifi-

cativamente la competencia en un mer-

cado de referencia. Simultáneamente,

este umbral se reduce hasta un 5 por

ciento del mercado de referencia, cuando

exista un efecto acumulativo de exclusión

producido por redes paralelas de acuer-

dos cuyas consecuencias sobre el merca-

do sean similares. Y este hecho se produ-

ce en el mercado de la venta minorista de

combustibles en Canarias.

Además de esto, la imposibilidad físi-

ca por parte los consumidores de trasla-

darse a otra isla para consumir el produc-

to, hace que podamos considerar que

cada una de las islas forma un mercado

independiente, por lo que será tratado

como tal en el presente estudio.

La estructura del mercado de hidro-

carburos en Canarias, al igual que en la

España peninsular, se caracteriza por su

elevada concentración en todos los pro-

cesos de la industria, como queda refle-

jado en las siguientes estadísticas9: en

primer término, las importaciones de pro-

ductos finales refinados ronda el 30 por

ciento para el gas-oil y, en menor propor-

ción (en torno al 6 por ciento) para las

gasolinas. Este hecho concede un mayor

peso a la posición de dominio que dispo-

ne el suministrador del mercado interno

de productos refinados en el mercado

mayorista, en este caso, la empresa

CEPSA, si bien la aproximación de este

trabajo solamente hace referencia al

mercado minorista de gasolinas.

En segundo término, a pesar de ser

cinco las empresas que disponen de una

red logística de almacenamiento y dis-

tribución del petróleo, esta tenencia no

está repartida equitativamente por

islas, de tal forma que en las islas no

capitalinas, en 2004 la empresa DISA es

la única que posee capacidad de alma-

cenamiento para gasolinas y gas-oil

(excepto Dishell, que puede almacenar

gasolina en la isla de La Palma). Esta

situación define un activo esencial a

compartir por operadoras de venta

minorista de hidrocarburos y de la que,

una de ellas, es la propietaria del activo.

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

57haciendacanaria

7De hecho, para las Islas se dan dos características necesarias para esta consideración: condiciones de competencia homogé-

neas y fácilmente diferenciables de las de otras áreas próximas.8Comunicación de la Comisión Europea de diciembre de 2001, JOCE C368/07, relativa a los acuerdos de menor importancia

que no restringen la competencia de forma sensible en el sentido del apartado 1 del artículo 81 del Tratado Constitutivo de la

Comunidad Europea (de mínimis).9

Estos datos corresponden al año 2003, facilitados por el informe de la Consejería de Industria, Comercio y Nuevas

Tecnologías del Gobierno de Canarias (2004).

En último lugar, la representación de

las marcas en este mercado está desi-

gualmente repartida por islas. Utilizando

el número de estaciones de servicio dis-

ponibles, DISA acapara el 35,6 por cien-

to de las mismas, seguida de Shell, con

un 17,9 por ciento, y de Texaco, con el

14,3 por ciento de las existentes en el

Archipiélago. Un hecho a resaltar es el

monopolio que dispone DISA en las islas

de La Gomera y El Hierro respecto a los

puntos de venta minoristas. Este dato

será utilizado para contrastar el modelo

de competencia propuesto en el apartado

IV y obtener dos funciones de demanda

de gasolina, según sean islas en monopo-

lio (La Gomera y El Hierro) o islas donde

existe más de un operador (el resto).

Teniendo en cuenta estos aspec-

tos, parece que la estructura del mer-

cado de la gasol ina en las Islas

Canarias, ofrece las condiciones nece-

sarias para que la existencia de com-

portamientos poco competitivos deba

tenerse en cuenta. Por ello el estudio

persigue la obtención de una medida

de la competencia existente a través

de la metodología de las variaciones

conjeturales, para a continuación, si

obtenemos un resultado no competiti-

vo, aproximar la cantidad que la

Hacienda Pública Canaria dejaría de

ingresar anualmente, cálculo que rea-

lizaremos a través de un ejercicio de

simulación con los parámetros del

modelo.

A continuación describiremos breve-

mente la estructura impositiva que recae

sobre el consumo de hidrocarburos, para

posteriormente observar el nivel de

recaudación de este impuesto para la

Hacienda Canaria, aspecto que nos ofre-

cerá una aproximación a la importancia

de dicha figura impositiva.

La autonomía financiera de las

Comunidades Autónomas prevista en la

Constitución Española, y para el caso

concreto de Canarias, el artículo 51 de

su Estatuto de Autonomía, suponen el

punto de partida legislativo para la posi-

bilidad del establecimiento de tributos

propios de la Comunidad Autónoma.

De esta forma, basado en dicho artí-

culo y en el 6 y 9 de la Ley Orgánica de

Financiación de las Comunidades

Autónomas (LOFCA), se creó la Ley

5/1986, de la Comunidad Autónoma de

Canarias, sobre combustibles derivados

del petróleo. Dicha Ley, desarrollada,

actualizada y mejorada por los Decretos

22/1987 y 217/199310, establece un “tri-

buto de naturaleza indirecta que recae

sobre consumos específicos y grava en

fase única (...), las entregas mayoristas

de los citados combustibles, cuyo consu-

mo se realice en el ámbito de la

Comunidad Autónoma de Canarias”.

Además de estas normas, la

Disposición Adicional Tercera de la Ley

8/1992 señaló que los tipos de grava-

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

58 haciendacanaria

10Las referencias a estos decretos son: Decreto 22/1987, de 13 de marzo, por el que se aprueba el Reglamento de la Ley del

Impuesto Especial sobre combustibles derivados del petróleo de la Comunidad Autónoma de Canarias; Decreto 217/1993, de 29 de

julio, de modificación de determinados procedimientos tributarios.

men del impuesto no deben superar el

75 por ciento de los vigentes en la

Península y Baleares, incluido el recar-

go que con carácter transitorio se esta-

bleció en el artículo 4 de dicha Ley. Por

ello, los precios en Canarias son inferio-

res al resto de España.

Respecto a la estructura del impues-

to aplicado a los hidrocarburos en

Canarias, éste grava el consumo mayo-

rista de éstos en términos de euros por

metro cúbico. De esta forma, en los últi-

mos años ha variado el tipo de gravamen,

para cada uno de los productos, quedan-

do desde el año 2002 establecidos en los

niveles que se pueden observar en la

TABLA 1. Debido a la diferente fiscalidad,

ambos tributos no son comparables entre

el Archipiélago y la España peninsular.

La gasolina para aviación (no de

pasajeros ni mercancías, sino avione-

tas, etc.), está exenta del impuesto,

en tanto que el gas-oil dedicado a la

generación eléctrica, en cualquiera de

sus formas (plantas de generación

eléctrica o de cogeneración) también

está exenta del tributo, a partir de los

Presupuestos Generales de la

Comunidad Autónoma de 1998.

Por motivos medioambientales, la

gasolina sin plomo dispone de una fis-

calidad inferior a la gasolina conven-

cional. El gas-oil también tiene un gra-

vamen inferior, en tanto que el

destinado al fuel-oil, cuyo uso es neta-

mente industrial o de generación eléc-

trica, y el del butano (doméstico) y

propano (restauración y servicios)

alcanza el medio euro por tonelada en

el Archipiélago.

Pero no sólo de este impuesto se

beneficia la Comunidad Autónoma. De

hecho, a partir del Régimen Económico y

Fiscal de Canarias (REF) existen otra serie

de tributos propios que complementan

estos ingresos, constituyendo así un

entramado de tributos que han sufrido

varios cambios en los últimos años.

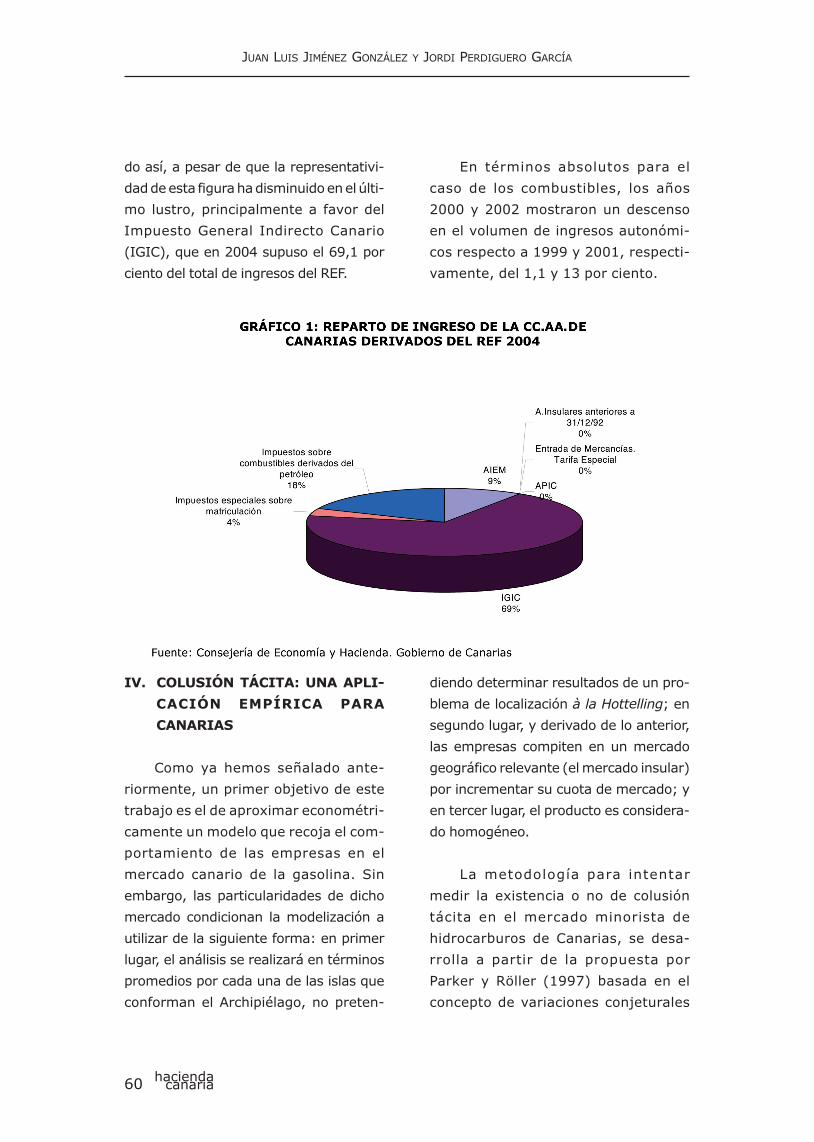

Como se puede observar en el

GRÁFICO 1, del total de recursos deriva-

dos del REF, el 18,2 por ciento de los mis-

mos se obtenían del impuesto sobre com-

bustibles derivados del petróleo, el

segundo más importante, lo que nos indi-

ca la relevancia de esta figura impositiva

para la Hacienda Canaria. Esto sigue sien-

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

59haciendacanaria

TABLA 1: TIPO DE GRAVAMEN APLICADO SEGÚN PRODUCTO.CANARIAS DESDE EL AÑO 2002

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

60 haciendacanaria

do así, a pesar de que la representativi-

dad de esta figura ha disminuido en el últi-

mo lustro, principalmente a favor del

Impuesto General Indirecto Canario

(IGIC), que en 2004 supuso el 69,1 por

ciento del total de ingresos del REF.

En términos absolutos para el

caso de los combustibles, los años

2000 y 2002 mostraron un descenso

en el volumen de ingresos autonómi-

cos respecto a 1999 y 2001, respecti-

vamente, del 1,1 y 13 por ciento.

IV. COLUSIÓN TÁCITA: UNA APLI-

CACIÓN EMPÍRICA PARA

CANARIAS

Como ya hemos señalado ante-

riormente, un primer objetivo de este

trabajo es el de aproximar econométri-

camente un modelo que recoja el com-

portamiento de las empresas en el

mercado canario de la gasolina. Sin

embargo, las particularidades de dicho

mercado condicionan la modelización a

utilizar de la siguiente forma: en primer

lugar, el análisis se realizará en términos

promedios por cada una de las islas que

conforman el Archipiélago, no preten-

diendo determinar resultados de un pro-

blema de localización à la Hottelling; en

segundo lugar, y derivado de lo anterior,

las empresas compiten en un mercado

geográfico relevante (el mercado insular)

por incrementar su cuota de mercado; y

en tercer lugar, el producto es considera-

do homogéneo.

La metodología para intentar

medir la existencia o no de colusión

tácita en el mercado minorista de

hidrocarburos de Canarias, se desa-

rrolla a partir de la propuesta por

Parker y Röller (1997) basada en el

concepto de variaciones conjeturales

(2)

y, más recientemente, aplicada por

Jiménez y Perdiguero (2006 a) para

este mismo mercado, quienes desa-

rrollan el modelo con mayor detalle.

Partiendo de la función de benefi-

cios a maximizar por la empresa, y ope-

rando, llegamos a la siguiente condición

de equilibrio:

donde Q ts es la cantidad vendida por las

empresas en la isla s en el momento t, y

que depende del precio fijado (pts), de la

variable (POPts + TURISTASts), que nos

mide el número de habitantes, más el

número de pasajeros llegados en avión

por isla y mes, y de la variable TIEMPOt

que nos recogerá la existencia de una

cierta tendencia, creciente o decreciente,

en el consumo de gasolina. Igualmente

introduciremos variables “dummy” por

isla y por mes, que nos permitan explicar

las particularidades y pautas estacionales

de consumo de cada isla11.

Donde θ= λ/N nos mide el parámetro de

conducta de la empresa. Este paráme-

tro está comprendido entre 0 y 1, y su

significado es el siguiente: θ = 0, com-

portamiento de competencia perfecta;

θ = 1—N

, comportamiento de competencia

a la Cournot; θ = 1, comportamiento de

colusión perfecta.

Para la implementación de la aplica-

ción empírica, realizamos el análisis en

dos casos diferenciados por su estructu-

ra: las islas de La Gomera y El Hierro,

donde existe un monopolio por parte de

DISA; y el resto de islas, donde la compe-

tencia intrainsular se realiza entre las

empresas que operan en el mercado.

La existencia de este único oferente en

ambas islas permite que estos datos

sean utilizados para realizar un con-

traste de especificación del modelo.

Cabe resaltar que la falta de series de

datos más amplias, nos obliga a esti-

mar un parámetro de conducta medio

de las islas en oligopolio, y no uno indi-

vidual para cada isla.

Para implementar de forma empírica

el modelo teórico descrito con anteriori-

dad, vamos a utilizar la siguiente función

de demanda lineal:

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

61haciendacanaria

11Nos ha sido imposible la utilización de otras variables que podrían tener algún tipo de influencia en la demanda (como la

renta per cápita, el parque de vehículos o los Tanto los datos de los precios fijados como las cantidades vendidas, han sido facilita-dos por la Dirección General de Industria y Energía del Gobierno de Canarias, a quienes agradecemos este hecho.

(1)

Si trasladamos la anterior función

de demanda (2), a la ecuación de equi-

librio del modelo (1), podemos simplifi-

car esta última, que pasaría a ser:

Donde el coste marginal de las

empresas situadas en la isla s en el

momento t (CMts), depende de la cotiza-

ción de la gasolina refinada de 95 octanos

en el mercado de Rotterdam durante ese

mes más el coste de transporte y almace-

namiento (GASOLINASPOTt + TRANS-

PORTE ts), y de unas variables “dummy”

por isla y mes que resumen las particula-

ridades temporales y por islas del coste

marginal. Esta aproximación al coste

marginal parece ajustarse efectivamente

a la realidad, por cuanto el informe de la

Consejería de Industria, Comercio y

Nuevas Tecnologías (2004), establece

que “(...) el sistema de precios está basa-

do por un diferencial positivo sobre los

precios internacionales de productos en

Europa (...) más un diferencial de trans-

porte, que es el aplicado por CEPSA”.

La resolución del problema impli-

ca en consecuencia la estimación con-

junta de la ecuación de demanda y de

la ecuación de equilibrio, para lo que

utilizamos un sistema de ecuaciones

simultáneas por mínimos cuadrados

en tres etapas no lineales.

V. BASE DE DATOS

Como ya hemos comentado, es lógi-

co definir a cada isla como un mercado

relevante, en el que las distribuidoras de

hidrocarburos compiten por acaparar la

mayor cuota de mercado posible. Los

datos de precios finales permiten realizar

una primera aproximación a la informa-

ción utilizada. De esta forma, en la TABLA

2 podemos observar las diferencias para

el periodo analizado, en euros, de los pre-

cios medios para cada producto entre

cada isla y respecto de la más barata.

Entre paréntesis figura la desviación típi-

ca de cada serie temporal de precios por

isla y producto.

La isla de Tenerife dispone de los pre-

cios más baratos, aunque no en todos los

productos. Así, la gasolina 97 en la isla de

La Palma tiene los menores precios

medios de Canarias. Las islas de

Lanzarote y Fuerteventura son las dos

más caras de todo el Archipiélago para

cualquier producto, en tanto que el com-

portamiento de los precios en La Gomera

y El Hierro, islas que recordemos están

bajo monopolio de DISA, es mimético.

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

62 haciendacanaria

(3)

(4)

Siendo los costes marginales CMts (.) explicados por la siguiente ecuación:

La obligatoriedad de publicar los

precios de venta al público de las gaso-

linas y gasóleo-A está vigente desde

los años 90. No obstante, para la

Comunidad Autónoma de Canarias, y

amparándose en la diferente fiscalidad

existente, estos datos no han estado

disponibles hasta muy avanzado el

año 2003.

De esta forma, los datos utilizados

para la aplicación empírica compren-

den el periodo entre septiembre de

2003 y diciembre de 2004 (ambos

inclusive). Todos los datos utilizados

tienen carácter mensual y están des-

agregados a nivel insular.

Respecto a los precios, utilizamos

la media mensual del precio de la

gasolina por isla, mientras que la can-

tidad es el volumen vendido por los

distribuidores minoristas en cada isla

y en cada uno de los meses, expresa-

do en metros cúbicos. De esta forma

excluimos el gasóleo destinado a la

agricultura y los hidrocarburos utiliza-

dos para la navegación aérea12.

La cotización de la gasolina refi-

nada en el mercado de Rotterdam ha

sido obtenida de los anuarios estadís-

ticos de la Organización de Países

Exportadores de Petróleo (OPEP), y se

trata del precio medio spot de la gaso-

lina refinada de 95 octanos fijado en el

mercado de Rotterdam. Las variables

de población y de número de pasaje-

ros entrados en avión han sido extraí-

das del Instituto Canario de Esta-

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

63haciendacanaria

12Tanto los datos de los precios fijados como cantidades vendidas, han sido facilitados por la Dirección General de Industria

y Energía del Gobierno de Canarias, a quienes agradecemos este hecho.

TABLA 2: DIFERENCIA EN MEDIA DE PRECIOS MENSUALES RESPECTO A LA ISLAMÁS BARATA. SEPTIEMBRE 2003-DICIEMBRE 2004

dística (ISTAC) y de Aeropuertos

Españoles y Navegación Aérea

(AENA), respectivamente; en tanto

que los costes de transporte y almace-

namiento utilizados han sido calcula-

dos a partir de datos publicados en la

página web de la CNE.

VI. RESULTADOS

A) PARÁMETRO DE CONDUCTA Y

COLUSIÓN TÁCITA

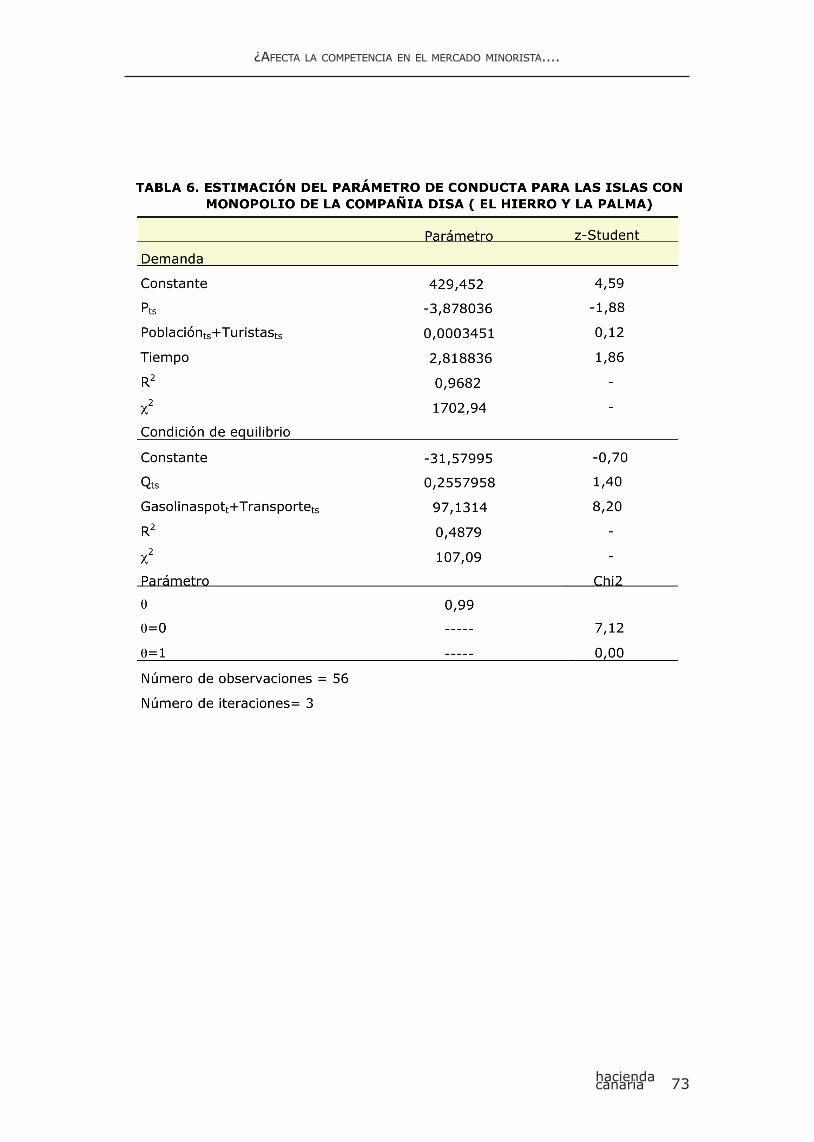

La estimación del modelo especi-

ficado se ha realizado en dos fases. La

primera es aquella en la que se calcu-

la el comportamiento de la empresa

monopolista en las dos islas más occi-

dentales, conjuntamente. Para este

caso, y como podemos observar en la

TABLA 6, el parámetro de conducta

para estas islas en monopolio, confir-

ma este hecho. Así, no podemos

rechazar, ni siquiera al 10 por ciento,

que el parámetro de conducta (θ = λ—N

)

sea igual a 1, resultado que corres-

pondía con el caso de colusión perfec-

ta o monopolio.

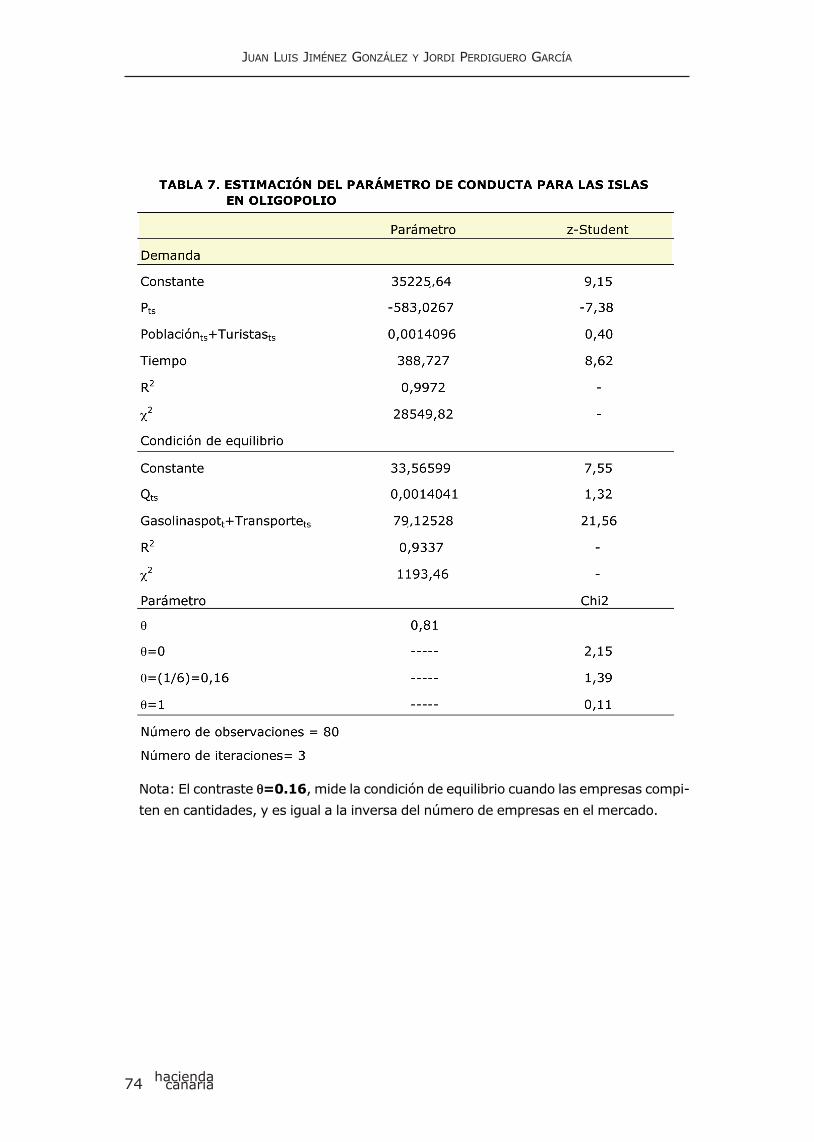

Una vez analizado el mercado en

monopolio, realizamos la misma ope-

ración para el caso de las cinco islas

restantes, con el objetivo de determi-

nar qué tipo de competencia existe en

las mismas. De esta forma, en la

TABLA 7 podemos observar los resul-

tados obtenidos para estas islas en

oligopolio. Respecto del parámetro de

conducta, en estas islas y en términos

promedios, es igual a 0,81. Los resul-

tados econométricos obtenidos no

permiten rechazar que dicho paráme-

tro sea igual a un equilibrio à la

Cournot (θ = 0,16 ), así como al corres-

pondiente a colusión perfecta (θ = 1 ),

aunque se encuentra mucho más pró-

ximo al equilibrio colusivo que al de

competencia en cantidades. Para

ambas estimaciones, el test de la chi-

cuadrado asegura la identificación

conjunta del modelo.

En cuanto a la variable construida

a partir del sumatorio de la población

y el número de pasajeros por avión,

ésta no resulta significativa en ningún

caso. El hecho de que la población

varíe escasamente a lo largo del

periodo estimado (dado el carácter

anual de los datos), y la estacionali-

dad del turismo, hace que el posible

efecto que esta variable pueda tener

sobre los precios, quede recogido por

las “dummies” de lugar y de mes que

hemos incluido en la especificación y

estimación del modelo. En cambio, la

variable que recoge la cotización de la

gasolina refinada en el mercado de

Rotterdam, más el coste de transpor-

te muestra, en todas las estimacio-

nes, el signo esperado y es significati-

va al 1 por ciento.

A priori, en cada mercado (isla) las

empresas pueden comportarse de

manera diferenciada. Para comprobar

este hecho, hemos realizado las estima-

ciones anteriores del modelo diferen-

ciando entre las dos islas de mayor con-

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

64 haciendacanaria

Finalmente, una vez analizado el

grado de competencia que existe en el

mercado y obtenida la existencia de un

grado de colusión muy superior al exis-

tente bajo un modelo de Cournot, la

última parte del trabajo persigue eva-

luar si este menor nivel de competencia

en las islas en las que existe más de un

operador afecta a los ingresos de la

Comunidad Autónoma por el impuesto

de hidrocarburos.

Para alcanzar este objetivo, el pri-

mer paso que debemos realizar es calcu-

lar las elasticidades medias de demanda

tanto para los mercados en monopolio

como en oligopolio. En nuestro caso la

elasticidad precio de la demanda vendría

dada por la siguiente expresión:

donde qm y pm, son las cantidades y los pre-

cios medios. Con esta formulación, los

resultados obtenidos son de -0,76 para el

caso de monopolio y de -1,7 para el total

de islas en oligopolio. La teoría económi-

ca ha demostrado que, suponiendo una

demanda lineal, si las empresas se com-

portan como un monopolio maximizador

de beneficios, la elasticidad de la deman-

da debe ser igual o superior a 1 (en valor

absoluto). En nuestro caso no podemos

rechazar que las elasticidades estimadas

cumplan con este requisito, por lo que

son coherentes con la teoría económi-

ca. Estas elasticidades son sensible-

sumo de gasolina (Gran Canaria y

Tenerife) frente al resto de islas en oli-

gopolio (Lanzarote, Fuerteventura y La

Palma). En la TABLA 8 y en la TABLA 9

podemos observar estos resultados. El

parámetro de conducta no varía de

forma significativa entre estos dos gru-

pos de islas, ni respecto al parámetro

estimado para el conjunto de islas en

oligopolio (compárese con la TABLA 7),

aunque las estimaciones son menos

precisas, debido a la escasez de datos.

En definitiva, los datos permiten

concluir que el comportamiento de las

empresas en las islas donde existe

más de un oferente de gasolina pare-

ce ser más colusivo que el equilibrio de

competencia à la Cournot, pero sin

poder afirmar con rotundidad la exis-

tencia de un comportamiento de colu-

sión perfecta.

A pesar de ser mercados, perio-

dos temporales y zonas geográficas

distintas, estos resultados son simila-

res a los obtenidos por Parker y Röller

(1997) y Duso (2005) para el merca-

do de telefonía móvil norteamericano,

así como el evaluado por Fageda

(2006) para el mercado aéreo espa-

ñol, trabajos éstos en los que la meto-

dología aplicada coincide. El hecho de

que se trate en todos los casos de

industrias de red fuertemente con-

centradas, podría explicar en parte el

paralelismo de estos resultados.

B) DISTORSIONES FISCALES

DERIVADAS DE LA COLUSIÓN

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

65haciendacanaria

mente superiores a las obtenidas en otros

estudios que analizan, exclusivamente, la

demanda de gasolina, como podemos

observar en la tabla siguiente (TABLA 3).

El hecho de que supongamos una

demanda lineal puede explicar en gran

medida las elevadas elasticidades que

encontramos en nuestro estudio.

Espey (1998) encuentra en su meta-

análisis que la utilización de funciones

de demanda l ineales conl leva la

obtención de elasticidades de deman-

da mayores en el largo plazo.

Con estos datos, y una vez obte-

nido que el grado de colusión tácita en

el mercado permite la posibilidad de

reducir precios, simulamos una dismi-

nución de éstos y sus consecuencias

sobre los ingresos autonómicos por

medio del impuesto mayorista de

hidrocarburos.

Más concretamente, la aproxima-

ción que realizamos consiste en, dados

los parámetros estimados para las

ecuaciones de demanda y de equilibrio,

forzar al modelo a estimar los precios

que se obtendrían en el mercado si el

parámetro de conducta se situara en el

valor predeterminado por un nivel de

competencia a la Cournot, en nuestro

caso igual a 0,16 (θ= λ/N = 0,16) . Las

ecuaciones utilizadas son las obtenidas

para los dos grupos de islas.

Como resulta obvio, los precios

disminuirían si la competencia aumen-

tase y esta minoración provocaría un

incremento en el consumo de gasoli-

na, que directamente viene acompa-

ñado de una mayor recaudación del

impuesto sobre productos petrolífe-

ros, en este caso sobre la gasolina sin

plomo. La pérdida de ingresos que

habría sufrido la administración auto-

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

66 haciendacanaria

TABLA 3: ELASTICIDADES-PRECIOS DE LA DEMANDA ESTIMADA EN EL CORTO PLAZO

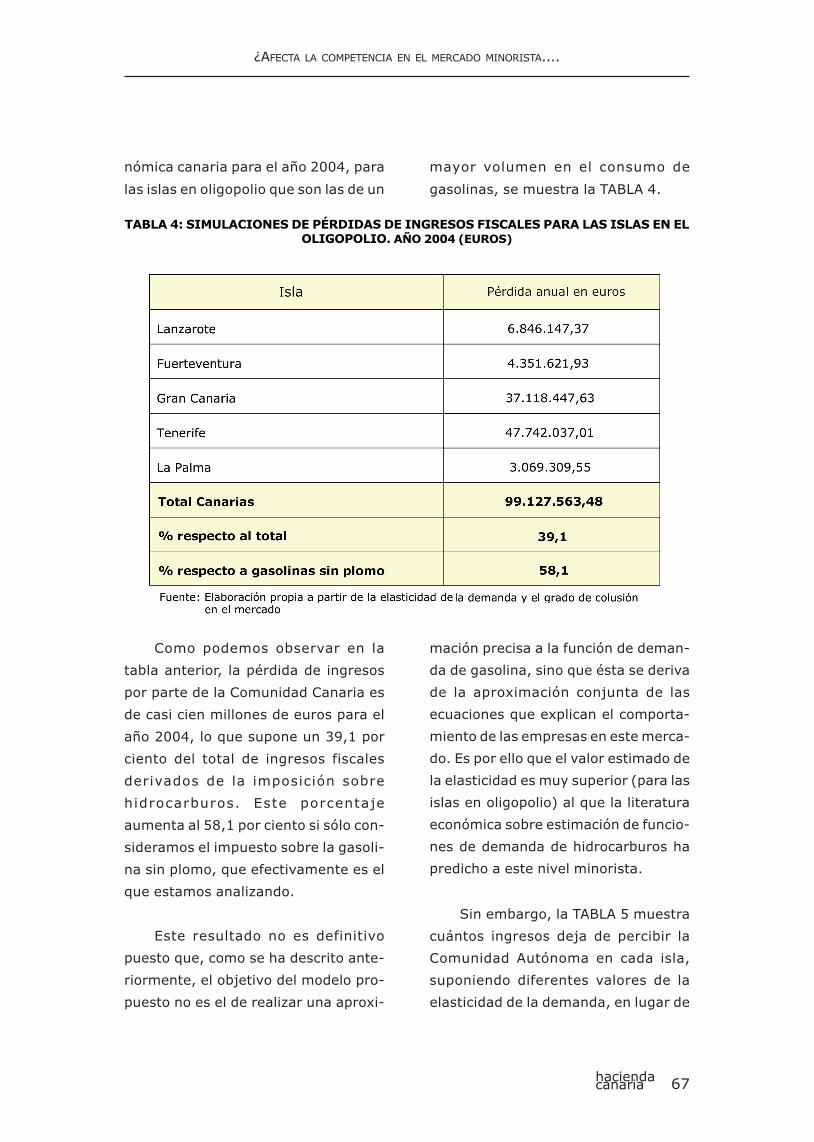

nómica canaria para el año 2004, para

las islas en oligopolio que son las de un

mayor volumen en el consumo de

gasolinas, se muestra la TABLA 4.

Como podemos observar en la

tabla anterior, la pérdida de ingresos

por parte de la Comunidad Canaria es

de casi cien millones de euros para el

año 2004, lo que supone un 39,1 por

ciento del total de ingresos fiscales

derivados de la imposición sobre

hidrocarburos. Este porcentaje

aumenta al 58,1 por ciento si sólo con-

sideramos el impuesto sobre la gasoli-

na sin plomo, que efectivamente es el

que estamos analizando.

Este resultado no es definitivo

puesto que, como se ha descrito ante-

riormente, el objetivo del modelo pro-

puesto no es el de realizar una aproxi-

mación precisa a la función de deman-

da de gasolina, sino que ésta se deriva

de la aproximación conjunta de las

ecuaciones que explican el comporta-

miento de las empresas en este merca-

do. Es por ello que el valor estimado de

la elasticidad es muy superior (para las

islas en oligopolio) al que la literatura

económica sobre estimación de funcio-

nes de demanda de hidrocarburos ha

predicho a este nivel minorista.

Sin embargo, la TABLA 5 muestra

cuántos ingresos deja de percibir la

Comunidad Autónoma en cada isla,

suponiendo diferentes valores de la

elasticidad de la demanda, en lugar de

¿AFECTA LA COMPETENCIA EN EL MERCADO MINORISTA....

67haciendacanaria

TABLA 4: SIMULACIONES DE PÉRDIDAS DE INGRESOS FISCALES PARA LAS ISLAS EN ELOLIGOPOLIO. AÑO 2004 (EUROS)

utilizar la ecuación propia de demanda

de nuestro modelo. Como podemos

observar las pérdidas de ingresos fis-

cales continúan siendo importantes.

Las pérdidas de ingresos varían

entre el 1,86 y el 9,28 por ciento del total

de ingresos por impuestos sobre hidro-

carburos, si utilizamos una elasticidad

entre -0,1 y -0,5, respectivamente. En

términos absolutos y para el año 2004

varía entre los 4,7 y los 23,5 millones de

euros, cantidades nada despreciables

para una Comunidad Autónoma.

Si consideramos solamente la canti-

dad que recauda la Administración por las

gasolinas sin plomo, el porcentaje de pér-

dida relativa aumenta, siendo el rango del

2,76 al 13,79 por ciento del total, según

elasticidades condicionadas.

VII. CONCLUSIONES

El mercado de la gasolina es un sec-

tor de vital importancia para cualquier

economía de un país o región en el

mundo por tres aspectos: el primero,

por la intensa demanda que los peque-

ños consumidores del mismo realizan; el

segundo, por servir de input para un

gran número de industrias; y el tercero,

por ser una fuente de ingresos para cual-

quier administración, a través de su sis-

tema impositivo.

Al igual que en la España peninsular,

el mercado canario de gasolinas se

encuentra acentuadamente concentra-

do, tanto en la distribución mayorista

como minorista del mismo. Se debe tener

en cuenta que la fusión entre las opera-

doras DISA y SHELL, incrementará muy

probablemente este hecho. Esta estruc-

tura oligopolística podría acentuar la

posible existencia de comportamientos

colusivos en la industria.

JUAN LUIS JIMÉNEZ GONZÁLEZ Y JORDI PERDIGUERO GARCÍA

68 haciendacanaria

TABLA 5: SIMULACIONES DE PERDIDAS DE INGRESOS FISCALES PARA LAS ISLAS EN ELOLIGOPOLIO, SEGUN VALORES DE LA ELASTICIDAD. AÑO 2004 (EUROS)

En este marco sectorial, los objeti-

vos del trabajo son dos, y ambos se

encuentran interrelacionados: por un

lado, medir la existencia (o no) de colu-

sión en el mercado minorista de gasoli-

nas en Canarias para, a partir de este

resultado, evaluar cómo afecta la com-

petencia en el sector a los ingresos tribu-

tarios de la Comunidad Autónoma.

Sin embargo nuestro trabajo resulta

novedoso, por varios aspectos. En primer

lugar, la relación causal de nuestro análi-

sis es contraria al aplicado en anteriores

estudios. No nos fijamos en el efecto que

el impuesto puede tener sobre el compor-

tamiento de las empresas y de los consu-

midores, sino que intentamos medir el

efecto que tiene el comportamiento de las

empresas y de los consumidores sobre la

Hacienda Pública.

Además de ello y en segundo lugar,

nuestro estudio se centra en el mercado

de las Islas Canarias, mercado que no ha

sido analizado con anterioridad, debido

principalmente a sus especiales caracte-

rísticas en términos de fiscalidad.

Para el primer objetivo, y persi-

guiendo comprender el comportamiento

de las empresas minoristas en este mer-

cado en Canarias, hemos seguido la

metodología propuesto por Parker y

Röller (1997) y más recientemente por

Jiménez y Perdiguero (2006 a) para este

mismo mercado, basado en la estima-

ción del parámetro de conducta de las

empresas ante variaciones en la cantidad

ofertada por las otras empresas. Ello