adquisiciones de bonos disponibles para la venta

TRANSCRIPT

5/16/2018 Adquisiciones de Bonos Disponibles Para La Venta - slidepdf.com

http://slidepdf.com/reader/full/adquisiciones-de-bonos-disponibles-para-la-venta

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-7N° 207 Segunda Quincena - Mayo 2010

A p l i c a c i ó n

P r á c t i c a

Autor : C.P.C. Alejandro Ferrer Quea*

Título : Reconocimiento y medición de activosfnancieros (Parte II)

Fuente : Actualidad Empresarial, Nº 207 - SegundaQuincena de Mayo 2010

Ficha Técnica

Reconocimiento y medición de activos fnancieros(Parte II)

* Miembro del Comité de Asesores del Consejo Normativo de Contabilidad.Maestría en Finanzas. Posgrado en Banca y Finanzas.Expositor del Colegio de Contadores Públicos de Lima.Docente en la Universidad de San Martín de Porres.

1. IntroducciónProseguimos con el tema de Recono-cimiento y Medición de Activos Finan-cieros, con el agregado de emplear enesta ocasión las cuentas de la recienteversión modificada del Plan ContableGeneral Empresarial, aprobada por elConsejo Normativo de Contabilidadmediante la Resolución Nº 043-2010-EF/94 del 12 de Mayo de 2010.

Caso N° 2

Caso N° 3

Inversión temporal en moneda ex-tranjera sin cotización en la bolsade valores

Notas

a) Al reconocer inicialmente comoactivo financiero las Acciones ad-quiridas se ha incluido la comisióndel Banco como costo directamen- te atribuible a la compra del citadoinstrumento financiero sin coti-zación en Bolsa, en armonía conla NIC 39 Instrumentos Financie-ros: Reconocimiento y Medición.

b) Considerando que las Acciones soninversiones financieras mantenidaspara negociación cuyo valor estaexpresado en dólares norteame-ricanos, la variación en el tipode cambio será aplicada al costodel activo financiero con efecto aresultados, en concordancia conlo señalado por la NIC 21 Efectode las Variaciones en los Tipo deCambio, dado que se traducirán al tipo de cambio a la fecha de losEstados Financieros.

c) Es de tener presente que el citadoactivo financiero califica comoequivalente de efectivo; y por

Inversión en bonos para negocia-ción

La empresa Mercados Peruanos, el 1ºde Octubre del Año 1 compró en laBolsa de Valores de Lima 50 Bonosde la empresa Minera Argenta por elimporte de S/.1,000 cada uno, cuyomonto total se considera un valorrazonable a esa fecha.

Mercados Peruanos, ha tomado ladecisión de adquirir los Bonos de laempresa minera por la alta rentabili-dad que podrá obtener en los próxi-mos tres meses dada la expectativa dealza del valor de la onza de la plata

en el mercado internacional y luegovenderlas, es decir, negociarlas enel corto plazo, previsto para el 6 deenero del Año 2.

Sin embargo, ante la caída del valorde l onza de plata, al 31 de diciem-bre del Año 1, fecha de los EstadosFinancieros, el valor de cada Bono deMinera Argenta en la Bolsa de Valoresde Lima es S/.965.

¿Cuál es el Tratamiento ContableAplicable?

Proceso1. Adquisición de Bonos (1º Oct.

Año 1)

S/. S/.50 Bonos a 1,000 c/u. = 50,000

———————— 1 ———————— DEBE HABER

11 INVERSIONES FINANC.

111 Inversiones mantenidaspara negociación

1113 Valores Emitidospor Empresas 50,000

111311 BonosCosto 50,000

10 EFECTIVO Y EQUIVALENTESDE EFECTIVO

1041 Cuentas CorrientesOperativas 50,000

2. Reconocimiento de la Pérdida (31Dic. Año 1)

Valor Mercado Bursátil S/. S/.50 Bonos a 965 c/u. 48,250

Menos :Costo de Adquisición (1,000) ( 50,000)

Pérdida en _______ ______ Activo Financiero : ( 35) : ( 1,750)

———————— 2 ———————— DEBE HABER

67 GASTOS FINANCIEROS

677 Pérdida por Medic. de Activ.yPasiv.fnanc.al

valor razonable

6771 Inv. para negoc. 1,75011 INVERSIONES FINANC.

111 Inv. manten. para negoc.

1113 Valores Emitidospor Empresas 1,750

111312 Bonos - ValorRazonable 1,750

4. Venta de Bonos (6 Ene. Año 2)

( 50 Bonos a S/. 965 c/u = S/. 48,250)

———————— 3 ———————— DEBE HABER10 EFECTIVO Y EQUIVALENTES

DE EFECTIVO

104 Cuentas Corrientes enInstituciones Financieras

1041 Cuentas CorrientesOperativas 48,250

11 INVERSIONES FINANCIERAS

111 Inversiones mantenidaspara negociación

1113 Valores emitidospor Empresas 48,250(para saldar lascuentas)

3. Medición de la Inversión (31 Dic.Año 1)

(50 Bonos de Minera Argenta)

PCGE Inversiones manteni- S/.

das para su Negociación

11131 Bonos111311 Costo 50,000111312 Valor Razonable (1,750)

Valor Razonable: 48,250

consiguiente, al momento de re-gistrar su venta no se utilizarán lascuentas de resultados ya sea por elingreso o el costo de las Accionesenajenadas.

Notas

a) Por tratarse de inversión en activofnancieromantenidopara negocia-ción, la pérdida de valor se aplica aresultados.

5/16/2018 Adquisiciones de Bonos Disponibles Para La Venta - slidepdf.com

http://slidepdf.com/reader/full/adquisiciones-de-bonos-disponibles-para-la-venta

Instituto Pacífco

IV

IV-8 N° 207 Segunda Quincena - Mayo 2010

Aplicación Práctica

5. Venta del Bono (6 Ene. Año 2)

Caso N° 4

Compra de bonos disponibles parala venta

La empresa PRIMAVERA, el 1° de enerodel Año 1 compró un Bono de la empresa

———————— 1 ———————— DEBE HABER

11 INVERSIONES FINANCIERAS

112 InversionesDisponiblespara la Venta

1123 ValoresEmitidospor Empresas 975,000

11231 Costo 975,000

10 EFECTIVO Y EQUIVALENTESDE EFECTIVO

1041 Cuentas Corrientes

Operativas 975,000

———————— 4 ———————— DEBE HABER

56 RESULTADOS NO REALIZADOS

563 Ganancia o Pérdida enActivos o Pasivos Finan.Disponibles para la Venta

5632 Pérdida 35,000

11 INVERSIONES FINANCIERAS

112 Inversiones Disponiblespara la Venta

1123 Valores Emit. por 35,000Empresas

11232 Valor Razonable 35,000

———————— 6 ———————— DEBE HABER

67 GASTOS FINANCIEROS

677 Pérdida por Mediciónde Activos y PasivosFinancieros al ValorRazonable

6772 Inversiones Disponiblespara la Venta 35,000

56 RESULTADOS NO REALIZADOS563 Ganancia o Pérdida en

Activos o Pasivos Financ.Disponibles para la Venta

5632 Pérdida 35,000(para saldar la cuenta)

2. Intereses Ganados (31 Diciem-bre Año 1)

(8% de S/. 1,000,000 = S/. 80,000)

———————— 2 ———————— DEBE HABER

16 CUENTAS POR COBRAR

DIVERSAS - TERCEROS

163 Intereses, Regalías yDividendos

1631 Intereses 80,000

77 INGRESOS FINANCIEROS

772 Rendimientos Ganados

7724 Instrumentos Financ.Represent. de Deuda 80,000

3. Cobranza de Intereses (31 Di-ciembre Año 1)

———————— 3 ———————— DEBE HABER10 EFECTIVO Y EQUIVALENTES

DE EFECTIVO

1041 Cuentas CorrientesOperativas 80,000

van...

...vienen ———— 3 ———————— DEBE HABER

16 CUENTAS POR COBRARDIVERSAS - TERCEROS

163 Intereses, Regalías yDividendos

1631 Intereses 80,000(para saldar la cuenta)

4. Reconocimiento del nuevo Valor Razonable (31 Dic. Año 1)

6. Reconocimiento de la PérdidaRealizada (6 Ene. Año 2)

VERANO por el importe de S/. 975,000,cuyo valor nominal es S/. 1,000,000 pa-gando intereses de 8% anual. Instrumen- to Financiero que tiene su vencimiento el31 de diciembre del Año 4.

La empresa PRIMAVERA clasificó alBono como inversión disponible parala venta.

Transcurrido el primer año, el Bono tienenuna cotización en la Bolsa de Valores deS/. 940,000 al 31 de diciembre del Año 1.Asimismo, cobró los intereses devengadosdel periodo.

Ante tal situación, la gerencia de PRIMA-VERA ha decidido vender el referido acti-vofnancieroel6deenerodelAño2.

¿Cuál es el tratamiento contableaplicable?

1. Compra del Bono (1° Enero Año 1)

Notas

a) Por tratarse de inversión en activofnancieromantenidoparanegocia-ción, la pérdida de valor se aplica aresultados.

b) Para el reconocimiento del ingreso ydel respectivo costo del Bono vendidono se emplea las cuentas de resultadosporsucondicióndeinversiónfnan-ciera en rubro monetario de carácter temporal.

Disponibles para la Venta

a) Reconocimiento y medición inicial• Las inversioneseninstrumentos

fnancierosdeéstacategoría sereconocen inicialmente al costode adquisición.

b) Medición Posterior

• Conposterioridad asurecono-cimiento inicial, las inversionesserán medidas a su valor razona-ble, y las que no tengan un preciode mercado activo y cuyo valorrazonable no pueda ser medidoconfablemente,serámedidaalcosto.

• Lapérdidaogananciaporcam-bios – incrementos o disminucio-nes – en el valor razonable será re-conocida en el patrimonio, hastael momento de la desapropiacióndelinstrumentofnanciero;para

la consiguiente transferencia a re-sultados de la pérdida o gananciarealizada.

c) Ejemplo: Acciones que no se man- tienen para negociación, incluyendoinversiones estratégicas; bonos sin laintención/capacidad de ser conser-vados hasta su vencimiento.

d) Cuentas del PCGE• Balance:

112 Inversiones Disponibles parala Venta

563 Ganancia o Pérdida en Ac-

tivos y Pasivos Financierosdisponibles para la venta(5631 y 5632)

• Resultados:

677 Pérdida por Medición deActivos y Pasivos Financierosal Valor Razonable (6772)

777 Ganancia por medición deActivos y pasivos Financierosal valor Razonable (7772)

S/.Valor Razonable actual 940,000Valor Razonable anterior ( 975,000)

Disminución (pérdida): ( 35,000)

———————— 5 ———————— DEBE HABER

10 EFECTIVO Y EQUIVALENTESDE EFECTIVO

1041 Cuentas CorrientesOperativas 940,000

11 INVERSIONES FINANCIERAS

112 Inversiones Disponiblespara la Venta

1123 Valores Emit. porEmpresas. 940,000

11231 Costo 975,000

11232 Valor Razonable (35,000)

(Para saldar las cuentas)

5/16/2018 Adquisiciones de Bonos Disponibles Para La Venta - slidepdf.com

http://slidepdf.com/reader/full/adquisiciones-de-bonos-disponibles-para-la-venta

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-9N° 207 Segunda Quincena - Mayo 2010

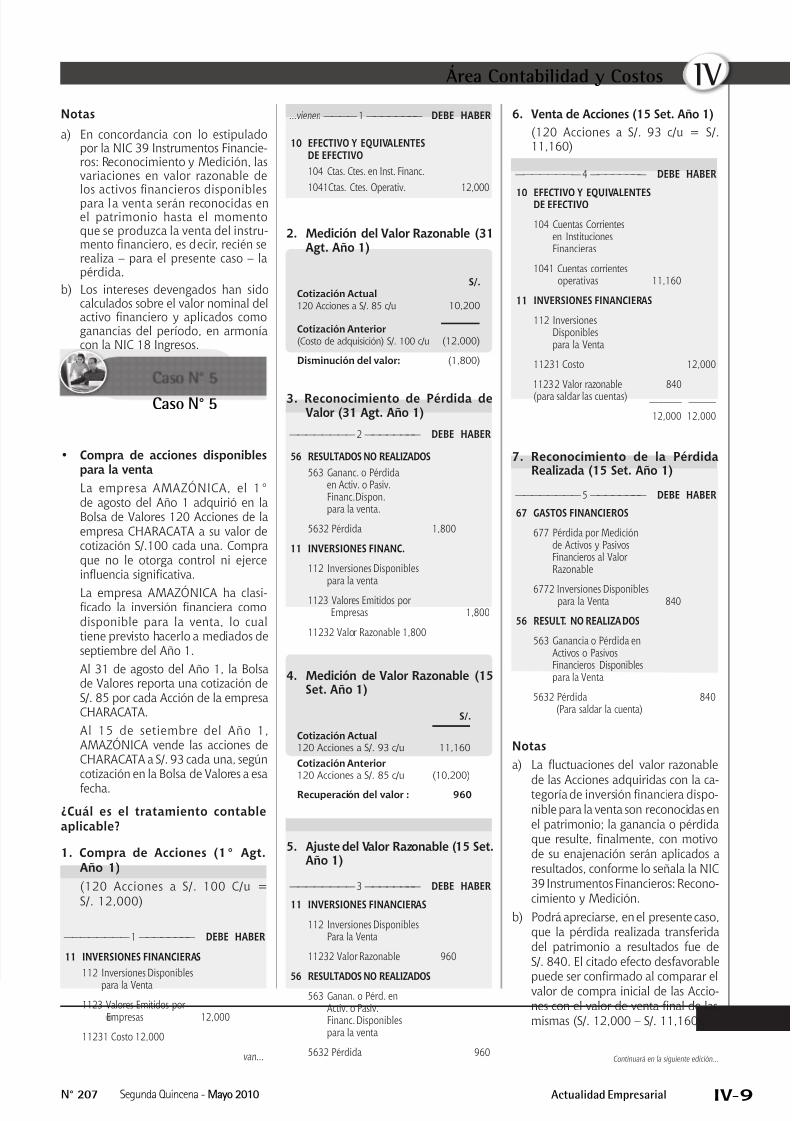

Caso N° 5

———————— 1 ———————— DEBE HABER

11 INVERSIONES FINANCIERAS

112 Inversiones Disponiblespara la Venta

1123 Valores Emitidos porEmpresas 12,000

11231 Costo 12,000

van...

...vienen ———— 1 ———————— DEBE HABER

10 EFECTIVO Y EQUIVALENTESDE EFECTIVO

104 Ctas. Ctes. en Inst. Financ.

1041Ctas. Ctes. Operativ. 12,000

———————— 2 ———————— DEBE HABER

56 RESULTADOS NO REALIZADOS

563 Gananc. o Pérdidaen Activ. o Pasiv.Financ.Dispon.para la venta.

5632 Pérdida 1,800

11 INVERSIONES FINANC.

112 Inversiones Disponiblespara la venta

1123 Valores Emitidos porEmpresas 1,800

11232 Valor Razonable 1,800

2. Medición del Valor Razonable (31Agt. Año 1)

S/.Cotización Actual120 Acciones a S/. 85 c/u 10,200

Cotización Anterior (Costo de adquisición) S/. 100 c/u (12,000)

Disminución del valor: (1,800)

S/.

Cotización Actual120 Acciones a S/. 93 c/u 11,160

Cotización Anterior 120 Acciones a S/. 85 c/u (10,200)

Recuperación del valor : 960

3. Reconocimiento de Pérdida deValor (31 Agt. Año 1)

4. Medición de Valor Razonable (15Set. Año 1)

———————— 3 ———————— DEBE HABER

11 INVERSIONES FINANCIERAS

112 Inversiones DisponiblesPara la Venta

11232 Valor Razonable 960

56 RESULTADOS NO REALIZADOS563 Ganan. o Pérd. en

Activ. o Pasiv.Financ. Disponiblespara la venta

5632 Pérdida 960

5. Ajuste del Valor Razonable (15 Set.Año 1)

———————— 4 ———————— DEBE HABER

10 EFECTIVO Y EQUIVALENTESDE EFECTIVO

104 Cuentas Corrientesen InstitucionesFinancieras

1041 Cuentas corrientesoperativas 11,160

11 INVERSIONES FINANCIERAS

112 InversionesDisponiblespara la Venta

11231 Costo 12,000

11232 Valor razonable 840(para saldar las cuentas) _______ ______

12,000 12,000

6. Venta de Acciones (15 Set. Año 1)

(120 Acciones a S/. 93 c/u = S/.11,160)

7. Reconocimiento de la PérdidaRealizada (15 Set. Año 1)

Notas

a) Lauctuacionesdelvalorrazonable

de las Acciones adquiridas con la ca- tegoríadeinversiónfnancieradispo-nible para la venta son reconocidas enel patrimonio; la ganancia o pérdidaqueresulte,fnalmente,conmotivode su enajenación serán aplicados aresultados, conforme lo señala la NIC39 Instrumentos Financieros: Recono-cimiento y Medición.

b) Podrá apreciarse, en el presente caso,que la pérdida realizada transferidadel patrimonio a resultados fue deS/. 840. El citado efecto desfavorable

puedeserconfrmadoalcompararelvalor de compra inicial de las Accio-nesconelvalordeventafnaldelasmismas (S/. 12,000 – S/. 11,160).

———————— 5 ———————— DEBE HABER

67 GASTOS FINANCIEROS

677 Pérdida por Mediciónde Activos y PasivosFinancieros al ValorRazonable

6772 Inversiones Disponiblespara la Venta 840

56 RESULT. NO REALIZADOS

563 Ganancia o Pérdida enActivos o PasivosFinancieros Disponiblespara la Venta

5632 Pérdida 840(Para saldar la cuenta)

Continuará en la siguiente edición...

• Comprade accionesdisponiblespara la venta

La empresa AMAZÓNICA, el 1°de agosto del Año 1 adquirió en laBolsa de Valores 120 Acciones de laempresa CHARACATA a su valor decotización S/.100 cada una. Compraque no le otorga control ni ejerceinuenciasignifcativa.

La empresa AMAZÓNICA ha clasi-fcado lainversiónfnancieracomodisponible para la venta, lo cual tiene previsto hacerlo a mediados deseptiembre del Año 1.

Al 31 de agosto del Año 1, la Bolsade Valores reporta una cotización deS/. 85 por cada Acción de la empresaCHARACATA.

Al 15 de setiembre del Año 1,AMAZÓNICA vende las acciones deCHARACATA a S/. 93 cada una, segúncotización en la Bolsa de Valores a esafecha.

¿Cuál es el tratamiento contableaplicable?

1. Compra de Acciones (1° Agt. Año 1)

(120 Acciones a S/. 100 C/u =S/. 12,000)

Notas

a) En concordancia con lo estipuladopor la NIC 39 Instrumentos Financie-ros: Reconocimiento y Medición, lasvariaciones en valor razonable de

losactivosfnancierosdisponiblespara la venta serán reconocidas enel patrimonio hasta el momentoque se produzca la venta del instru-mentofnanciero,esdecir,reciénserealiza – para el presente caso – lapérdida.

b) Los intereses devengados han sidocalculados sobre el valor nominal delactivofnancieroyaplicadoscomoganancias del período, en armoníacon la NIC 18 Ingresos.