adopción de normas internacionales de contabilidad-ccp-cr

DESCRIPTION

las nicTRANSCRIPT

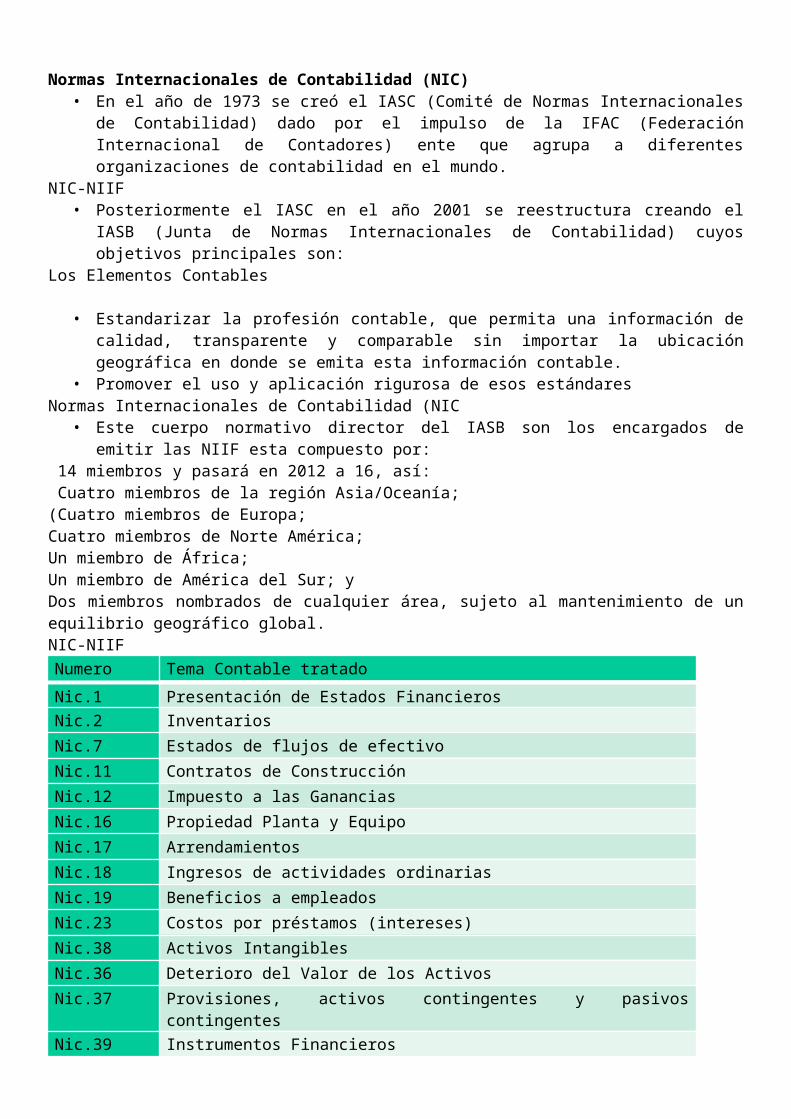

Normas Internacionales de Contabilidad (NIC)• En el año de 1973 se creó el IASC (Comité de Normas Internacionales de Contabilidad) dado por el

impulso de la IFAC (Federación Internacional de Contadores) ente que agrupa a diferentes organizaciones de contabilidad en el mundo.

NIC-NIIF• Posteriormente el IASC en el año 2001 se reestructura creando el IASB (Junta de Normas

Internacionales de Contabilidad) cuyos objetivos principales son: Los Elementos Contables

• Estandarizar la profesión contable, que permita una información de calidad, transparente y comparable sin importar la ubicación geográfica en donde se emita esta información contable.

• Promover el uso y aplicación rigurosa de esos estándares Normas Internacionales de Contabilidad (NIC

• Este cuerpo normativo director del IASB son los encargados de emitir las NIIF esta compuesto por: 14 miembros y pasará en 2012 a 16, así: Cuatro miembros de la región Asia/Oceanía; (Cuatro miembros de Europa; Cuatro miembros de Norte América; Un miembro de África; Un miembro de América del Sur; y Dos miembros nombrados de cualquier área, sujeto al mantenimiento de un equilibrio geográfico global. NIC-NIIF

Numero Tema Contable tratado

Nic.1 Presentación de Estados Financieros Nic.2 Inventarios

Nic.7 Estados de flujos de efectivo

Nic.11 Contratos de Construcción

Nic.12 Impuesto a las Ganancias

Nic.16 Propiedad Planta y Equipo

Nic.17 Arrendamientos

Nic.18 Ingresos de actividades ordinarias

Nic.19 Beneficios a empleados

Nic.23 Costos por préstamos (intereses)

Nic.38 Activos Intangibles

Nic.36 Deterioro del Valor de los Activos

Nic.37 Provisiones, activos contingentes y pasivos contingentes

Nic.39 Instrumentos Financieros

Nic.41 Agricultura

Normas Internacionales de Contabilidad (NIC

• En nuestro país el Colegio de Contadores Públicos de Costa Rica adopta parcialmente las NIC en su sesión ordinaria 18-99 del 21 setiembre de 1999: (excepto las NIC 12, 15, 29, 39) con una validez a partir del los períodos contables que iniciaron el 1 de octubre del año 2000.

• La adopción de las NIC restantes se realizó en la sesión ordinaria 27-2001 del 27 agosto del 2001,

asumiendo las NIC 12, 15, 29,39 y 40 y 41, nuevas. • Dentro del marco conceptual de las NIIF encontramos el apartado de Hipótesis Fundamentales. Su

conocimiento y aplicación son principios básicos de la contabilidad que toda persona que desee estar inmersa en este campo debe conocer y aplicar.

Estas hipótesis fundamentales marcan una línea, una guía de trabajo, un tipo de razonamiento o pensamiento que el contador debe aplicar. Se convierten en preceptos o pautas que deben guiar el conocimiento del contador al ejercer su labor. Esta base implica que se deben registrar todos los hechos económicos que una transacción produce, no solo el efecto inmediato y real sino los efectos futuros que genera esta transacción. Una transacción como por ejemplo una factura, un recibo, un cheque puede tener efectos en el momento actual o en el futuro, lo importante es que dicha transacción debe ser registrada en el momento cuando ocurre y no esperar el efecto futuro.

• Negocio en Marcha Esta hipótesis asume que la empresa está funcionando y que los seguirá haciendo dentro de un futuro previsible y que por lo tanto los saldos o montos presentados en los Estados Financieros no deben estar sujetos a precios de liquidación, caso contrario seria si la empresa estaría en un proceso de cierre en donde sus saldos se verán afectados por este proceso de cierre. Relevancia La información debe ser de tal manera que pueda influir en forma significativa en las decisiones de los usuarios de la contabilidad. Por lo tanto esta información debe presentarse en una forma correcta, clara, de importancia. Se puede caer en el hábito de presentar información poco relevante que no colabora en el análisis y toma acertada de decisiones. Se estima que la información tiene relevancia o materialidad cuando su omisión o presentación errónea puede influir en la toma de decisiones económicas de los usuarios con base a los Estados Financieros.

• Compatibilidad Es importante para el análisis lograr comparar cifras, estados financieros de una empresa en el transcurso de varios periodos o años, por lo que resulta importante que los criterios o técnicas utilizadas para los mismos tengan uniformidad y no están cambiando continuamente

• Prudencia Ello implica el uso de un cierto grado de precaución en la emisión de criterios o juicios que influyen en la emisión de los Estados Financieros sobre todo en aquellas cuentas contables o registros que mantienen condiciones de incertidumbre, de manera que por ejemplo los ingresos o gastos no se vean influidos por excesos o disminuciones.

• Un ejemplo de prudencia se da en las cuentas a cobrar, si existen dudas de cobro de algún cliente lo prudente es informar en los estados financieros sobre situación particular, de tal forma que dicho dinero no sea considerado como un activo disponible.

• Entidad• Resulta sumamente importante este concepto ya que establece un límite alrededor de la

organización o entidad que se está contabilizando; es decir, las operaciones de cada entidad se contabilizan por separado de las operaciones de otras organizaciones y personas, incluyendo los dueños o socios de la empresa

• Período contable • Aunque se considera que la empresa tendrá una existencia permanente, también existe la

necesidad de conocer los resultados de operación y situación financiera de la entidad en momentos

claves; esto obliga a establecer períodos en que las operaciones y eventos se puedan identificar y evaluar

• La esencia sobre la forma legal • En algunos casos se dan situaciones económicas en donde debe prevalecer más la esencia que la

forma legal. Por ejemplo, la empresa puede vender un activo, digamos un vehículo al gerente, el cual es usado permanentemente para asuntos de la misma empresa, en este caso el vehículo debe permanecer registrado en la empresa aunque se tengan documentos legales de su venta

•

INTRODUCCIÓNObjetivo del Marco ConceptualEl Marco Conceptual define los conceptos esenciales relacionados con la preparación y presentación de los estados financieros para usuarios externos, siendo su objetivo ayudar o facilitar:a) la emisión y revisión de las normas y procedimientos relativos a la presentación de estados financieros;b) la preparación de los estados financieros, la aplicación de las normas de contabilidad, así como el tratamiento de materias que no han sido todavía objeto de una norma de contabilidad;c) la interpretación de la información contenida en los estados financieros preparados siguiendo las normas de contabilidad;d) la formación de una opinión, por parte de los auditores externos, acerca de si los estados financieros han sido preparados de acuerdo con las normas de contabilidad aprobada y vigente;e) la entrega de información, a todos los interesados en la emisión de normas de contabilidad, acerca de las bases utilizadas en dicho proceso;Este Marco Conceptual no es un Boletín Técnico y, por lo tanto, no define reglas específicas de medición o presentación. Tampoco tiene poder derogatorio sobre ninguna norma de contabilidad. Se reconoce que, en algunos casos, puede haber discrepancias entre el Marco Conceptual y alguna Norma de Contabilidad. En tales casos, las disposiciones fijadas en la Norma afectada prevalecen sobre aquellas contenidas en el Marco Conceptual. No obstante, dado que el desarrollo de futuras Normas y la revisión de las existentes se basará en el Marco Conceptual, dichas discrepancias tenderán a desaparecer.El Marco Conceptual es un documento que amerita una revisión periódica, con el propósito de mejorar su contenido sobre la base de la experiencia acumulada en el tiempo.Alcance del Marco ConceptualEl Marco Conceptual comprende los siguientes aspectos:a) El objetivo de los estados financieros.b) Las características cualitativas que determinan si la información contenida en los estados financieros es útil.c) La definición, reconocimiento y medición de los elementos que conforman los estados financieros.d) Conceptos de Patrimonio y del mantenimiento del Patrimonio.Este Marco Conceptual se refiere a los estados financieros de uso general (que se denominarán de ahora en adelante “estados financieros”), incluyendo los estados financieros consolidados. Dichos estados financieros son preparados y emitidos a lo menos anualmente y están orientados a satisfacer los requerimientos comunes de información de distintos usuarios, aun cuando algunos de éstos pueden necesitar y estar en condiciones de obtener información financiera adicional a la incluida en los estados financieros. Sin embargo, muchos usuarios tienen que confiar en los estados financieros como su principal fuente de información y esos estados financieros debieran, por lo tanto, ser preparados y presentados considerando sus necesidades de información.Los estados financieros básicos comprenden un conjunto interrelacionado de informes, integrado por el balance general, el estado de resultados, el estado de flujo de efectivo, las notas explicativas y otros anexos complementarios que forman parte integral de los estados financieros. Además, pueden incluirse cuadros suplementarios y otra información basada en tales estados financieros, que se espera sean leídos junto con ellos. Sin embargo, no se consideran como parte de los estados financieros básicos los informes

sobre gestión gerencial, los comentarios del Directorio en la Memoria Anual a los accionistas y los análisis preparados por la administración sobre la información financiera.Los informes financieros con objetivos especiales, como los requeridos por organismos fiscalizadores con fines tributarios, no están cubiertos por el presente Marco Conceptual, a menos que el contenido de éste sea consecuente con las normas particulares que rigen a dichos informes especiales.Este Marco Conceptual es aplicable a los estados financieros de todas las empresas deportantes, sean comerciales, industriales y otras, tanto en el sector público como en el privado. Una empresa reportante es una empresa para la cual existen usuarios que confían en los estados financieros como su principal fuente de información financiera sobre la empresa.Usuarios y sus necesidades de información9. Los usuarios de estados financieros incluyen inversionistas actuales y potenciales, empleados, financistas, proveedores y otros acreedores comerciales, clientes, organismos públicos y el público en general. Ellos utilizan los estados financieros para satisfacer algunas de sus diferentes necesidades de información.Estas necesidades incluyen las siguientes:a) Inversionistas. Los suministradores de capital de riesgo y sus asesores están preocupados por el riesgo inherente y por el rendimiento que van a obtener de las inversiones, por lo tanto, necesitan información que les ayude a determinar si deben adquirir, mantener o vender. Los accionistas están también interesados en la información que les permita evaluar la capacidad de la empresa para pagar dividendos.b) Empleados. Los trabajadores en general, y las agrupaciones sindicales están interesados en la situación financiera de la empresa (estabilidad), en su rentabilidad y capacidad para responder al pago de sus remuneraciones y otros beneficios.c) Financistas. Los proveedores de recursos ajenos a los propietarios de la entidad están interesados en la información que les permita evaluar la capacidad de la misma para pagar los préstamos y sus correspondientes intereses, en los plazos convenidos.d) Proveedores y otros acreedores comerciales. Están interesados en la información que les permita determinar si los montos que se les adeudan serán pagados a su vencimiento por un período más corto que el que interesa a un financista, a menos que dependan de la continuidad de la entidad por ser un cliente importante.e) Clientes. A los clientes les interesa disponer de la información acerca de la continuidad de la empresa, especialmente cuando tienen compromisos a largo plazo o dependen comercialmente de ella.f) Organismos públicos. Las entidades gubernamentales están interesadas en la distribución de los recursos y, por lo tanto, por el desempeño de las empresas. También requieren de la información destinada a regular la actividad de las empresas, fijar políticas tributarias y utilizar esta información para preparar sus estadísticas nacionales macroeconómicas y otras.g) Público en general. Todas las personas, directa o indirectamente, están afectadas por la actividad de las empresas y pueden requerir información acerca de su desarrollo, perspectivas y alcance de sus actividades.10. Aunque existen necesidades de información que son comunes a todos los usuarios citados, no todas ellas pueden quedar cubiertas solo por los estados financieros. Puesto que los inversionistas son los suministradores de capital riesgo a la empresa, las informaciones contenidas en los estados financieros que cubran sus necesidades, cubrirán también muchas de las necesidades que otros usuarios esperan obtener de tales estados financieros.11. La principal responsabilidad, en relación con la preparación y presentación de los estados financieros, corresponde a la gerencia de la empresa. La propia gerencia está también interesada en la información que contienen los estados financieros, a pesar de que tiene acceso a otra información financiera y de gestión que le ayuda en su planificación, toma de decisiones y responsabilidades de control. La gerencia de la empresa tiene la posibilidad de determinar la forma y contenido de tal información adicional, de manera que satisfaga sus propias necesidades, pero ni esa forma ni ese contenido caen dentro del alcance del presente Marco Conceptual. No obstante, los estados financieros publicados por las empresas se basan en la información usada por la gerencia, sobre la situación financiera, los resultados y el flujo de efectivo.OBJETIVO DE LOS ESTADOS FINANCIEROS

12. El objetivo de los estados financieros es proporcionar información útil a una amplia gama de usuarios que toman decisiones de tipo económico acerca de la situación financiera, resultados y flujo de efectivo de la entidad.13. Los estados financieros cubren las necesidades comunes de la mayoría de los usuarios. Sin embargo ellos no proporcionan toda la información necesaria para tomar las decisiones económicas, pues se refieren a efectos financieros de hechos pasados y no incluyen necesariamente información que no sea de tipo financiero.14. Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia, o dan cuenta de su responsabilidad por los recursos confiados a la misma. Aquellos usuarios que desean evaluar la administración o responsabilidad de la gerencia, lo hacen para tomar decisiones económicas, como pueden ser, si mantener o vender su inversión en la empresa, o si continuar o reemplazar a los administradores encargados de la gestión de la entidad.Situación financiera, resultados y flujos de efectivo15. Las decisiones económicas que toman los usuarios de los estados financieros requieren una evaluación de la capacidad que la empresa tiene de generar efectivo u otros recursos equivalentes al efectivo, así como la oportunidad en que se producirán y la certeza de tal generación de liquidez. En definitiva, es esta capacidad la que determina, por ejemplo, la posibilidad que tiene la empresa para pagar a sus empleados y proveedores, dar cumplimiento a los pagos de intereses y de préstamos y proceder a distribuir ganancias a los propietarios. Los usuarios pueden evaluar mejor esta capacidad para generar efectivo, si se les suministra información centrada en la situación financiera, los resultados y el flujo de efectivo de la empresa.16. La situación financiera de una empresa se ve afectada por los recursos económicos que controla, por su estructura financiera, por su liquidez y solvencia, así como por la capacidad para adaptarse a los cambios habidos en el medio ambiente en el que opera. La información acerca de los recursos económicos controlados por la empresa y de la capacidad que tuvo para modificar tales recursos, es útil al evaluar la posibilidad que la empresa tiene para generar en el futuro efectivo y demás equivalentes de efectivo. La información acerca de la estructura financiera es útil para predecir las necesidades futuras de préstamos, así como para entender cómo las utilidades y flujos de efectivo futuros serán distribuidos entre los que tienen participación en la propiedad de la empresa; también es útil al predecir si la empresa tendrá éxito en la obtención de nuevas fuentes de financiamiento. La información acerca de la liquidez y solvencia es útil al predecir la capacidad de la empresa para cumplir sus compromisos financieros según vayan venciendo. El término liquidez se refiere a la disponibilidad de efectivo en un futuro próximo, después de haber considerado el pago de los compromisos financieros del período. El término solvencia se refiere a la disponibilidad de efectivo con una perspectiva a largo plazo, para cumplir con los compromisos financieros según vayan venciendo las obligaciones.17. La información acerca del desempeño de una empresa, y en particular sobre su rentabilidad, se necesita para evaluar cambios potenciales en los recursos económicos, que es probable que pueda controlar en el futuro. A este respecto, la información sobre la variabilidad de los resultados es importante. La información acerca del desempeño de la empresa es útil al predecir la capacidad de la misma para generar flujos de efectivo a partir de la composición actual de sus recursos. También es útil al formar juicios acerca de la eficacia con la que la empresa pueda emplear recursos adicionales.18. La información acerca del flujo de efectivo de una empresa es útil para evaluar sus actividades de inversión, financiamiento y operacionales, durante el período que cubre la información financiera. Esta información es útil porque suministra al usuario la base para evaluar la capacidad de la empresa para generar efectivo y otros recursos equivalentes al mismo, así como las necesidades de la empresa para utilizar tales flujos de efectivo. Al preparar el estado de flujo de efectivo, el significado del término “fondos” puede ser definido de varias maneras, tales como recursos financieros, capital de trabajo, activos circulantes o efectivos. En Chile el término “fondos” es definido como efectivo y equivalentes de efectivo.19. La información acerca de la situación financiera es proporcionada básicamente por el balance general. La información acerca del desempeño es suministrada fundamentalmente por el estado de resultados. La información acerca de los flujos de fondos es suministrada por el estado de flujo de efectivo.

20. Las partes que componen los estados financieros están interrelacionadas porque reflejan diferentes aspectos de las mismas transacciones u otros hechos que han afectado a la empresa. Aunque cada uno de los estados suministra información que es diferente de los demás, es improbable que uno sea suficiente para un propósito en particular o que contenga toda la información necesaria para alguna necesidad de los usuarios en particular. Por ejemplo, un estado de resultados suministra un cuadro incompleto del desempeño de la empresa, a menos que se use en conjunto con el balance general y con el estado de flujos de efectivo.21. Los estados financieros también contienen notas, cuadros complementarios y otra información. Por ejemplo, pueden contener información adicional que sea relevante para las necesidades de los usuarios respecto a determinadas partidas del balance general y del estado de resultados. Pueden incluir, entre otros, informaciones acerca de los criterios contables aplicados, cambios contables, saldos y transacciones con empresas relacionadas, inversiones en empresas relacionadas, impuestos a la renta, impuestos diferidos, cambios en el Patrimonio, los riesgos e incertidumbres que afectan a la empresa, y también sobre recursos u obligaciones no reconocidas en el balance general (tales como reservas mineras). Asimismo, puede también proporcionarse, en las notas y cuadros complementarios, información acerca de segmentos de negocios o geográficos, o acerca del efecto sobre la empresa de los cambios en los precios.POSTULADOS BÁSICOSDevengado22. Con el fin de cumplir sus objetivos, los estados financieros se preparan sobre la base de devengado. Según esta base, los efectos de las transacciones y demás hechos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente de efectivo), se registran en los libros contables y se informa sobre ellos en los estados financieros de los períodos con los cuales se relacionan. Los estados financieros preparados sobre la base de devengado informan a los usuarios no solo de las transacciones pasadas que significaron cobros o pagos de dinero, sino también de las obligaciones de pago en el futuro y de los recursos que representan efectivo a cobrar en el futuro. Por todo lo anterior, tales estados suministran el tipo de información, acerca de las transacciones y otros hechos pasados, que resultan más útiles a los usuarios al tomar decisiones económicas.Empresa en Marcha23. Los estados financieros se preparan normalmente sobre la base de que la empresa está en funcionamiento y continuará sus actividades de operación dentro del futuro previsible. Por lo tanto, se asume que la empresa no tiene ni la intención ni la necesidad de liquidar o disminuir de forma importante el nivel de sus operaciones. Si tal intención o necesidad existiera, los estados financieros pueden tener que prepararse sobre una base diferente y, si así fuera, se revelará la base utilizada.CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS24. Las características cualitativas son atributos que hacen útil para los usuarios la información contenida en los estados financieros. Estas características son:1. Comprensibilidad2. Relevancia- Importancia relativa1. Comprensibilidad25. La información debe ser fácilmente comprensible para los usuarios, quienes se supone que tienen un conocimiento suficiente de las actividades económicas, del mundo de los negocios, así como de contabilidad y que tienen la intención y la voluntad de analizar la información en forma razonablemente cuidadosa. La información que reviste complejidad, y que sea necesaria para la toma de decisiones, no debe ser excluida solo porque ésta sea de muy difícil comprensión por algunos usuarios.2. Relevancia26. Para ser útil, la información debe ser relevante para las necesidades de toma de decisiones por parte de los usuarios. La información posee la cualidad de la relevancia cuando ejerce influencia sobre las decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas anteriormente.27. El rol predictivo y el de confirmación de la información están interrelacionados. Por ejemplo, la información acerca del nivel actual y la estructura de los activos poseídos tiene valor para los usuarios

cuando intentan predecir la capacidad de la empresa para aprovechar sus oportunidades y su capacidad para reaccionar ante situaciones adversas. La misma información sirve para confirmar predicciones anteriores, por ejemplo, sobre la manera en que la empresa se estructuraría o sobre el resultado de las actividades planificadas.28. Frecuentemente, la información acerca de la situación financiera y la actividad pasada se usa como base para predecir la situación financiera y la actividad futura, así como otros asuntos en los que los usuarios están directamente interesados, tales como pago de dividendos y remuneraciones, evolución de las cotizaciones bursátiles de las acciones, y la capacidad de la empresa para pagar sus deudas al vencimiento. La información no necesita, para tener valor predictivo, estar explícitamente en forma de datos proyectados. Sin embargo, la capacidad de hacer predicciones a partir de los estados financieros puede acrecentarse por la manera como es presentada la información sobre las transacciones y otros hechos pasados. Por ejemplo, el valor predictivo del estado de resultados se refuerza si se presentan separadamente los gastos o ingresos inusuales, anormales e infrecuentes.Importancia relativa29. La relevancia de la información está afectada por su naturaleza e importancia relativa. En algunos casos, la naturaleza de la información, por sí misma, es suficiente para determinar su relevancia. Por ejemplo, la presentación de información sobre un nuevo segmento de negocios puede afectar a la evaluación de los riesgos y oportunidades a los que se enfrenta la empresa, con independencia de la importancia relativa de los resultados alcanzados por ese nuevo segmento en el período contable. En otros casos, tanto la naturaleza como la importancia relativa son significativas como, por ejemplo, los saldos de existencias, presentados en cada una de las categorías principales que son apropiadas para el negocio.30. La información tiene importancia relativa, cuando su omisión o presentación errónea pueden influir en las decisiones económicas de los usuarios, tomadas a partir de los estados financieros. La importancia relativa depende del monto de la partida omitida, o del error de evaluación en su caso, juzgados siempre dentro de las circunstancias particulares de la omisión o el error. De esta manera, el papel de la importancia relativa es suministrar un umbral o punto de corte, más que ser una característica cualitativa primordial que la información debe tener para ser útil.3. Fiabilidad31. Para ser útil, la información también debe ser fiable. La información posee la cualidad de fiabilidad cuando está libre de error significativo y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que puede esperarse razonablemente que represente.32. La información puede ser relevante, pero tan poco confiable en su naturaleza, como en su presentación, que su reconocimiento pueda ser potencialmente una fuente de equívocos. Por ejemplo, si se encuentra en disputa judicial la legitimidad y monto de una indemnización por daños, puede no ser apropiado para la empresa reconocer el monto total de la indemnización en el balance general. Sin embargo, puede resultar apropiado revelar en notas el monto y antecedentes de la indemnización.a) Representación fiel33. Para ser fiable, la información debe representar fielmente las transacciones y demás hechos que pretende representar, o que se puede esperar razonablemente que represente. Así, por ejemplo, un balance general debe representar fielmente las transacciones y demás hechos que han dado como resultado los activos, pasivos y patrimonio de la empresa en la fecha de cierre, siempre que cumplan los requisitos para su reconocimiento contable.34. Buena parte de la información financiera está sujeta a cierto riesgo de no ser el reflejo fiel de lo que pretende representar. Esto no es debido al sesgo o prejuicio, sino más bien a las dificultades inherentes, tanto a la identificación de las transacciones y demás hechos que deben medirse, como a la elección y aplicación de las técnicas de medición y presentación que entregan información relacionada con esas transacciones y hechos. En ciertos casos, la medición de los efectos financieros de las transacciones conlleva tanta incertidumbre que las empresas, no los reconocen en los estados financieros. Por ejemplo, aunque muchas empresas generan con el tiempo una plusvalía, es usualmente difícil identificar o medir fiablemente tal activo intangible. Sin embargo, en otros casos puede ser relevante reconocer ciertas partidas y revelar el riesgo de error que implica su reconocimiento y medición.b) La esencia sobre la forma

35. Si la información tiene como objetivo representar fielmente las transacciones y demás hechos que se pretenden reflejar, es necesario que éstos se contabilicen y presenten de acuerdo con su esencia y realidad económica, y no meramente según su forma legal. La esencia de las transacciones y demás hechos no siempre son consistentes con lo que aparentan por su forma legal o externa. Por ejemplo, una empresa puede vender un activo a un tercero de tal manera que la documentación aportada dé a entender que la propiedad ha pasado a este tercero. Sin embargo, pueden existir simultáneamente acuerdos que aseguren a la empresa continuar disfrutando de los beneficios económicos del activo en cuestión. En tales circunstancias, presentar información sobre la existencia de una venta no representa fielmente la transacción efectuada (si es que en realidad hubiese ocurrido tal transacción).c) Neutralidad36. Para ser fiable, la información contenida en los estados financieros debe ser neutral, es decir, libre de sesgo o prejuicio. Los estados financieros no son neutrales si, por la manera de captar o presentar la información, influyen en la toma de una decisión o en la formación de un juicio, a fin de conseguir un resultado o desenlace predeterminado.d) Prudencia37. No obstante, quienes preparan estados financieros tienen que enfrentarse con las incertidumbres que, inevitablemente, rodean muchos acontecimientos y circunstancias, tales como la recuperabilidad de deudores dudosos, la vida útil probable de las propiedades, plantas y equipos o el número de solicitudes de cumplimiento de garantías post-venta que pueda recibir la empresa. Tales incertidumbres son reconocidas mediante la presentación de información acerca de su naturaleza y monto probable, así como por el ejercicio de prudencia en la preparación de los estados financieros. Prudencia es la inclusión de un cierto grado de precaución, al realizar los juicios necesarios al hacer las estimaciones requeridas bajo condiciones de incertidumbre, de tal manera que los activos o los ingresos no se sobrevaloren y que las obligaciones o los gastos no se subvaloren. No obstante, la aplicación de la prudencia no permite, por ejemplo, la creación de reservas ocultas o provisiones excesivas, la sub-valoración deliberada de activos o ingresos, ni el sobre-valoración deliberada de obligaciones o gastos, porque los estados financieros no resultarían neutrales y por lo tanto, no tendrían la cualidad de la fiabilidad.e) Integridad38. Para ser fiable, la información en los estados financieros debe ser completa dentro de los límites de su importancia relativa y su costo. Una omisión puede causar que la información sea falsa o equívoca, y por lo tanto no fiable y deficiente en términos de su relevancia.4. Comparabilidad39. Los usuarios deben ser capaces de comparar los estados financieros de una empresa a lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y de sus resultados. También deben ser capaces de comparar los estados financieros de empresas diferentes, con el fin de evaluar su posición financiera, resultados y flujo de efectivo en términos relativos. Por lo tanto, la medición y la presentación de los efectos financieros de transacciones y hechos similares, deben ser efectuadas uniformemente por la empresa de un período a otro y también de manera consistente entre diferentes empresas.40. La característica cualitativa de la comparabilidad implica que los usuarios han de ser informados de las políticas contables empleadas en la preparación de los estados financieros, de cualquier cambio habido en tales políticas y de los efectos de tales cambios. Los usuarios necesitan ser capaces de identificar las diferencias entre las políticas contables usadas, para similares transacciones y otros hechos, por la misma empresa de un período a otro, y también por diferentes empresas. La conformidad con los principios de contabilidad generalmente aceptados en Chile, incluyendo la revelación de las políticas contables usadas por la empresa, es una ayuda para alcanzar la deseada comparabilidad.41. La necesidad de comparabilidad no debe ser confundida solo con uniformidad y tampoco debe permitirse que llegue a ser un impedimento para la introducción de normas de contabilidad más adecuadas. No es apropiado para una empresa continuar contabilizando de la misma forma una transacción u otro hecho si la política contable adoptada no concuerda con sus características cualitativas de relevancia y fiabilidad. También es inapropiado para una empresa conservar sin cambios sus políticas contables cuando existan otras alternativas más relevantes o fiables.

42. Teniendo presente que los usuarios desean comparar la situación financiera, resultados y flujo de efectivo de una empresa a lo largo del tiempo, es importante, que los estados financieros muestren la correspondiente información de los períodos anteriores.ELEMENTOS DE LOS ESTADOS FINANCIEROSACTIVODefiniciónEs el recurso controlado por la entidad a raíz de sucesos pasados con el fin de obtener beneficios económicos en el futuroReconocimientoMediciónPASIVOEl Pasivo empresarial puede ser contemplado en sentido estricto o en sentido amplio. En un sentido amplio el Pasivo empresarial está formado por todas aquellas deudas u obligaciones que tiene la organización, ya sea con terceros o con los propietarios de la entidad. En un sentido estricto, el Pasivo empresarial está formado por todas las deudas y obligaciones de una organización con terceros, no propietarios de la entidad (entidades financieras, proveedores, empleados, la Hacienda Pública, etcétera.)Aquella parte de la deuda formada por los derechos de los propietarios de la organización es denominada fondos propios o neto patrimonial. En los fondos propios se incluyen las aportaciones iniciales de los socios, los beneficios no distribuidos y las reservas efectuadas por los propietarios (voluntariamente o por prescripción legal).El Pasivo empresarial en sentido estricto, tal como se definió anteriormente, suele dividirse en Pasivo a Largo Plazo y Pasivo a Corto Plazo en función del vencimiento de las deudas. Todas aquellas deudas y obligaciones cuyo vencimiento sea superior a un año forman parte del Pasivo a Largo Plazo. Por el contrario todas aquellas deudas y obligaciones con vencimiento inferior a un año se integran dentro del Pasivo a Corto Plazo.ReconocimientoMediciónPATRIMONIODefiniciónEl Patrimonio de un Organización está formado por el conjunto de todos los bienes y derechos que posee menos el conjunto de sus deudas y obligaciones.Así el Patrimonio, Patrimonio Neto en su acepción más común, está formado por el exceso del Activo sobre el Pasivo y que pertenece a los socios.En Análisis Financiero, el Patrimonio empresarial es una medida de la solvencia de la empresa al poner en relación el conjunto de sus bienes, su Activo, con el conjunto de sus recursos propios. Desde otro punto de vista el Patrimonio Neto representa el "valor de liquidación" de la empresa, es decir, el valor que se obtendría de saldar todas sus deudas y liquidar todos sus bienes. Éste "valor de liquidación" corresponde a los socios.INGRESOSDefiniciónBienes y derechos que recibe la empresa como contraprestación en la venta de bienes o prestación de servicios. Para su reconocimiento es fundamental que se haya producido efectivamente el intercambio de bienes y que su valoración pueda ser efectuada con fiabilidad. Al contrario que en el reconocimiento de gastos, que deben ser reconocidos cuando se prevea que se van a producir, los ingresos no deben ser reconocidos hasta su efectiva realización.GASTOSDefiniciónSon los pagos que debe efectuar la empresa para su mantenimiento y funcionamiento, los cuales no son recuperables.PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS (PCGA)BibliografíaADOPCION DE NORMAS INTERNACIONALES DE CONTABILIDAD

COLEGIO DE CONTADORES PUBLICOS DE Costa rica JUNTA DIRECTIVA SESION ORDINARIA 18-99, DEL 21 DE SETIEMBRE DE 1.999 ACUERDO NUMERO 5.1.1

LA JUNTA DIRECTIVA CONSIDERANDO

Primero. Que la Junta Directiva ha definido una clara política de adopción y armonización de las Normas Internacionales de Contabilidad, con el propósito de fomentar la transparencia y claridad en la forma de presentar los estados financieros de las empresas.Segundo. Que las Normas Internacionales de Contabilidad, son formuladas y publicadas por el Comité de Normas Internacionales de Contabilidad, órgano del sector privado independiente, y que a su vez está integrado, entre otras entidades, por las asociaciones profesionales de contadores que son miembros de la Federación Internacional de Contadores, institución de la que el Colegio de Contadores Públicos de Costa rica forma parte, siendo el objetivo de este Comité, al emitir tales normas, mejorar y armonizar las regulaciones contables, que permitan la más adecuada presentación de los estados financieros, dentro del contexto del interés público.Tercero. Que es responsabilidad del Colegio de Contadores Públicos de Costa rica, según lo establece el artículo 14 de la ley 1038 de del 19 de agosto de 1947 y sus reformas, promover el progreso de la ciencia contable y cuidar del adelanto de la profesión en todos sus aspectos.Cuarto. Que conforme lo establece el Reglamento de Ética Profesional del Contador Público, Decreto Ejecutivo número 5 del 5 de julio de 1963, en su artículo 7, es obligación del profesional cuidar de la adecuada aplicación de los principios de contabilidad generalmente aceptados.Quinto. Que existe una tendencia evidente a la modernización e integración de la economía mundial, lo cual tiene efectos cruciales en los diferentes mercados mundiales, incluyendo Costa rica. Un elemento importante de este proceso, consiste en una mayor demanda, de parte de los diferentes agentes económicos de productos y/o servicios que tengan también un carácter y uso generalizado. Esta tendencia de la economía actual, obliga a los profesionales en Contaduría Pública a responder de manera similar, a las exigencias cada vez mayores de los inversionistas nacionales y extranjeros. En consecuencia, la profesión en Costa rica debe alinearse a los estándares que están utilizando la mayoría de los países en el mundo.Sexto. Que las Normas Internacionales de Contabilidad conforman un compendio articulado y técnico de principios de contabilidad que están siendo utilizados, con singular aceptación, en un número importante de países, tanto desarrollados como en vías de desarrollo, localizados en distintos continentes del planeta. Cada vez, es mayor el número de países que adoptan tales normas contables, y existe la tendencia a utilizar normas de contabilidad, que sean de aplicación global. Es claro que la profesión, a escala mundial, busca crear herramientas técnicas que permitan reducir, en vez de ensanchar, las diferencias en la aplicación de principios de contabilidad en el mundo, por lo que consecuentemente, se corregirán las discrepancias en los sistemas de información y se establecerá un lenguaje común. Es interesante señalar que los resultados del "Seminario de Estandarización de las Normas Internacionales de Contabilidad y Auditoría", celebrado en Mayo de 1.998 en nuestro país, indican que una mayoría de los colegas participantes abrazan similares objetivos de estandarización de nuestras prácticas contables.Sétimo. Que las Normas Internacionales de Contabilidad proveen una respuesta técnica apropiada a los problemas que tratan. Adicionalmente, la mayoría de los profesionales en Contaduría Pública están familiarizados con el contenido y criterios de estas normas, ya sea a través de sus estudios universitarios o bien, a través de la práctica diaria.Octavo. Que es necesario tener un enfoque integral, coherente y lógico, en materia de las regulaciones contables, que al Colegio de Contadores Públicos de Costa rica por ley le corresponde dictar.Noveno. Que la Comisión de Normas de Contabilidad, en su sesión ordinaria número 10-99 del 13 de setiembre de 1.999, aprobó recomendar la presente resolución a la Junta Directiva.Décimo. Que corresponde a la Junta Directiva, emitir los pronunciamientos relativos a principios de contabilidad, los que son de acatamiento obligatorio para los contadores públicos autorizados, según lo

indica el artículo 56 del "Reglamento de la Profesión de Contador Público Autorizado", publicado en la Gaceta Número 100 del 25 de mayo de 1.982. POR TANTO RESUELVEPrimero. Adoptar las siguientes Normas Internacionales de Contabilidad, emitidas por el Comité de Normas Internacionales de Contabilidad, como principios de contabilidad generalmente aceptados en Costa rica, con las observaciones que se apuntan.NIC 1 "Presentación de Estados Financieros"NIC 2 "Existencias"NIC 4 "Tratamiento Contable de la Depreciación"NIC 7 "Estados de Flujo de Efectivo"NIC 8 "Utilidad o Pérdida Neta del Ejercicio, Errores Sustanciales, y Cambios en las Políticas Contables"NIC 10 "Contingencias y Hechos Ocurridos Después de la Fecha del Balance"NIC 11 "Contratos de Construcción"NIC 14 "Información Financiera por Segmentos"NIC 16 "Propiedad, Planta y Equipo"NIC 17 "Arrendamientos"NIC 18 "Ingresos"NIC 19 "Costo de Planes de Jubilación"NIC 20 "Tratamiento Contable de los Subsidios Gubernamentales y Revelaciones Referentes a la Asistencia Gubernamental"NIC 21 "Efectos de las Variaciones en Tipos de Cambio de Moneda Extranjera"Las referencias efectuadas por esta Norma, a las Normas Internacionales de Contabilidad números, 39, "Instrumentos Financieros: Reconocimiento y Medición", en su párrafo 14; y 12, "Impuesto a la Renta", en su párrafo 41, no se consideran aplicables para, Costa rica hasta tanto no se produzca un estudio y aprobación de esas Normas Internacionales de Contabilidad.NIC 22 "Combinaciones de Negocios"Las referencias efectuadas en esta norma, a la Norma Internacional de Contabilidad Número 12, en los párrafos 68 y 69, no se consideran aplicables en Costa rica, hasta tanto no se produzca el estudio y aprobación de esta norma.NIC 23 "Costos de Financiamiento"NIC 24 "Revelaciones sobre Entes Vinculados"NIC 25 "Tratamiento Contable de las Inversiones"NIC 26 "Tratamiento Contable y Presentación de Información sobre Planes de Prestaciones de Jubilación"NIC 27 "Estados Financieros Consolidados Tratamiento Contable de las Inversiones en Subsidiarias"NIC 28 "Tratamiento Contable de las Inversiones en Compañías Asociadas"NIC 30 "Revelaciones en los Estados Financieros de Bancos e Instituciones Financieras"NIC 31 "Información Financiera sobre Participaciones en Asociaciones en Participación"El párrafo 13 debe leerse así: "Un activo controlado conjuntamente es aquel activo contribuido o adquirido por parte de los inversionistas, para el propósito del negocio conjunto. Los activos incurridos...". En el párrafo 17 debe sustituirse la palabra "riesgos" por "registros".NIC 32 "Instrumentos Financieros: Revelaciones y Presentación"NIC 33 "Utilidades por Acción"NIC 34 "Informes Financieros Intermedios"NIC 35 "Operaciones Discontinuadas"NIC 36 "Deterioro de Activos"NIC 37 "Provisiones, Pasivos Contingentes y Activos Contingentes"NIC 38 "Activos Intangibles"Segundo. Dejar en estudio las Normas Internacionales de Contabilidad Números 12"Impuesto a la Renta", y 39, "Instrumentos Financieros: Reconocimiento y Medición", por lo que cualquier referencia de estas dos normas en las aprobadas, no se considera de aplicación en Costa rica, hasta tanto las mismas no sean aprobadas por el Colegio.

Tercero. Dejar en estudio, la parte del Compendio de las Normas Internacionales de Contabilidad denominado "Marco Conceptual", el cual deberá estar aprobado por el Colegio a más tardar el 31 de marzo del 2000.Cuarto. No adoptar, por ahora, las Normas Internacionales de Contabilidad 15: "Información que Revela los Efectos de los Precios Cambiantes" y, 29: "Presentación de Información Financiera en Ambientes de Economías Hiperinflacionarias", en virtud de que las mismas no se consideran de aplicación en Costa Rica, por las presentes circunstancias económicas del país. Por tanto, cualquier referencia de estas normas en las normas aprobadas, no se consideran de aplicación en Costa Rica.Quinto. Las Normas Internacionales de Contabilidad adoptadas, utilizan terminología y conceptos que son apropiados para empresas o entidades que tienen como objetivo la generación de utilidades. Las empresas o entidades públicas que obtienen utilidades o no, u otras entidades privadas de carácter no lucrativo, utilizarán estas normas, adaptándolas a sus requerimientos técnicos y legales.Sexto. Las Normas Internacionales de Contabilidad adoptadas mediante la presente resolución, podrían no coincidir con leyes vigentes o normas dictadas, dentro del campo de su competencia por entes reguladores, como la Superintendencia General de Entidades Financieras, la Superintendencia General de Valores o la Superintendencia General de Pensiones. Para cumplir con estas disposiciones específicas, los entes regulados deberán preparar Estados Financieros según la normativa establecida para ellos. No obstante, dicha presentación será solamente para esos efectos regulatorios y no deberá interpretarse que constituye una presentación según las Normas Internacionales de Contabilidad adoptadas.Sétimo. El texto en español, de las Normas Internacionales de Contabilidad que debe utilizarse, es la última versión, traducida por el Instituto Mexicano de Contadores Públicos y autorizada por la Federación Internacional de Contadores, y hasta tanto no se publique la versión oficial de esta organización. Se recomienda la consulta del texto en inglés: "International Accounting Standards 1999" editado por el "International Accounting Standars Committee".Octavo. Designar, como órgano oficial del Colegio para la atención de las consultas atinentes a la presente normativa, a la Comisión de Normas de Contabilidad.Noveno. El Colegio de Contadores Públicos, como parte de sus obligaciones, continuará dictando normas o resoluciones sobre esta materia, orientado por el principio indicado en el considerando primero de la presente resolución.Décimo. Las disposiciones contenidas en la presente resolución entrarán a regir a partir del periodo fiscal que se inicia el 1 de octubre del 2000, o a partir del periodo fiscal que se inicia el 1 de enero del 2001, en los casos de las empresas en que éste coincida con el año civil. Sin embargo, se recomienda su aplicación a partir del 1 de octubre de 1.999 o a partir del 1 de enero del 2000, según sea el caso. Los cambios que se produzcan en los estados financieros dictaminados, que se preparen para los periodos contables que se inician en las fechas indicadas como efecto de la presente resolución, deberán ser valorados, con base en la sana crítica por parte de los contadores públicos responsables, y deberán revelarse de considerarse necesario.Décimo primero. Se concede un plazo de 30 días hábiles, a partir de la publicación de la presente resolución en el Diario Oficial "La Gaceta", para que las personas o entidades, legítimamente interesadas realicen las observaciones que consideren pertinentes. Si las hubiere y fuere procedente, el Colegio realizará y publicará las enmiendas del caso. Si no las hubiere, la resolución entrará en efecto conforme a lo aquí estipulado.Décimo segundo. El Colegio de Contadores Públicos realizará una amplia divulgación de las normas adoptadas mediante la presente resolución, por medio de seminarios, charlas, publicaciones, reuniones con personeros de las universidades públicas y privadas que impartan la carrera de la Contaduría Pública y de los entes públicos y privados interesados.Decimotercero. Se derogan las Normas de Contabilidad "Efectivo", "Inversiones", "Cuentas por Cobrar", "Inventarios", "Pagos Anticipados", "Inmuebles, Maquinaria y Equipo", "Intangibles", aprobadas por la Junta Directiva del Colegio en la Sesión Ordinaria Número 38-97 del 28 de octubre de 1997 y publicadas en la Gaceta Número 240 del 12 de diciembre de 1997; "Conversión de Estados Financieros" publicada en la Gaceta número 179 del 18 de setiembre de 1.997 sobre "Corrección Monetaria", publicadas en las Gacetas

Números 191, del 5 de octubre de 1982, y 121, del 25 de junio de 1.993; y cualquier otra disposición adoptada anteriormente por la Junta Directiva, que se les oponga.Decimocuarto. Se derogan, para efectos prácticos y no crear confusión en relación con las normas previamente adoptadas y las que se adoptan mediante la presente resolución, las disposiciones emitidas por la Junta Directiva del Colegio de Contadores Públicos, en las sesiones 27-98, del 18 de agosto de 1998; 01-99, del 5 de enero de 1999; 05-99, del 23 de marzo de 1999; referentes a la puesta en vigencia de las Normas Internacionales de Contabilidad Números 21 "Efectos de las Variaciones en Tipos de Cambio de Moneda Extranjera"; 1, "Revelaciones de Políticas Contables", 2, "Inventarios", 4, "Contabilización de la Depreciación", 5, "Información que debe Revelarse en los Estados Financieros", 14, "Información Financiera por Segmentos", 22, "Combinaciones de Negocios", 27, "Estados Financieros Consolidados y Contabilización de Inversiones en Subsidiarias"; 7,"Estados de Flujo de Efectivo", 8, "Utilidad o Pérdida Neta por el Periodo, Errores Fundamentales y Cambios en Políticas Contables", 9, "Costos de Investigación y Desarrollo", 10, "Contingencias y Eventos que Suceden Después de la Fecha del Balance", 11, "Contratos de Construcción"; publicadas en las Gacetas Números 169, del 31 de agosto de 1998, 32, del 16 de febrero de 1.999, y 70, del 13 de abril de 1.999, respectivamente.

Norma Internacional de Contabilidad nº 1 (NIC 1) Presentación de estados financieros

Objetivo 1. El objetivo de esta Norma consiste en establecer las bases para la presentación de los estados financieros con propósitos de información general, a fin de asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad de ejercicios anteriores, como con los de otras entidades diferentes. Para alcanzar dicho objetivo, la Norma establece, en primer lugar, requisitos generales para la presentación de los estados financieros y, a continuación, ofrece directrices para determinar su estructura, a la vez que fija los requisitos mínimos sobre su contenido. Tanto el reconocimiento, como la valoración y la información a revelar sobre determinadas transacciones y otros eventos, se abordan en otras Normas e Interpretaciones.

Alcance 2. Esta Norma se aplicará a todo tipo de estados financieros con propósitos de información general, que sean elaborados y presentados conforme a las Normas Internacionales de Información Financiera (NIIF). 3. Los estados financieros con propósitos de información general son aquéllos que pretenden cubrir las necesidades de los usuarios que no estén en condiciones de exigir informes a la medida de sus necesidades específicas de información. Los estados financieros con propósito de información general comprenden aquéllos que se presentan de forma separada, o dentro de otro documento de carácter público, como el informe anual o un folleto o prospecto de información bursátil. Esta Norma no será de aplicación a la estructura y contenido de los estados financieros intermedios que se presenten de forma condensada y se elaboren de acuerdo con la NIC 34 Información financiera intermedia. No obstante, los párrafos 13 a 41 serán aplicables a dichos estados. Las reglas fijadas en esta Norma se aplicarán de la misma manera a todas las entidades, con independencia de que elaboren estados financieros consolidados o separados, como se definen en la NIC 27 Estados financieros consolidados y separados. 4. [Derogado]

5. Esta Norma utiliza terminología propia de las entidades con ánimo de lucro, incluyendo aquéllas pertenecientes al sector público. Las entidades que no persigan finalidad lucrativa, ya pertenezcan al sector privado o público, o bien a cualquier tipo de administración pública, si desean aplicar esta Norma, podrían verse obligadas a modificar las descripciones utilizadas para ciertas partidas de los estados financieros, e incluso de cambiar las denominaciones de los estados financieros.

6. De forma análoga, las entidades que carezcan de patrimonio neto, tal como se define en la NIC 32 Instrumentos financieros: Presentación (por ejemplo, algunos fondos de inversión), y aquellas entidades cuyo capital no sea patrimonio neto (por ejemplo, algunas entidades cooperativas) podrían tener necesidad de adaptar la presentación de las participaciones de sus miembros o partícipes en los estados financieros.

Finalidad de los estados financieros 7. Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión

realizada por los administradores con los recursos que se les han confiado. Para cumplir este objetivo, los estados financieros suministrarán información acerca de los siguientes elementos de la entidad: Enero 2006 2 NIC 1

(a) activos; (b) pasivos; (c) patrimonio neto;

(a) gastos e ingresos, en los que se incluyen las pérdidas y ganancias;

(b) otros cambios en el patrimonio neto; y

(c) flujos de efectivo.

Esta información, junto con la contenida en las notas, ayudará a los usuarios a predecir los flujos de efectivo futuros y, en particular, la distribución temporal y el grado de certidumbre de los mismos.

Componentes de los estados financieros 8. Un conjunto completo de estados financieros incluirá los siguientes componentes: (a) balance; (b) cuenta de resultados; (c) un estado de cambios en el patrimonio neto que muestre: (i) todos los cambios habidos en el patrimonio neto; o bien (ii) los cambios en el patrimonio neto distintos de los procedentes de las transacciones con los propietarios del mismo, cuando actúen como tales; (d) estado de flujos de efectivo; y (e) notas, en las que se incluirá un resumen de las políticas contables más significativas y otras notas explicativas. 9. Muchas entidades presentan, aparte de los estados financieros, un análisis financiero elaborado por la dirección que describe y explica las características principales del rendimiento y la situación financiera de la entidad, así como las incertidumbres más importantes a las que se enfrenta. Este informe puede incluir un examen de: (a) los principales factores e influencias que han determinado el rendimiento financiero, incluyendo los cambios en el entorno en que opera la entidad, la respuesta que la entidad ha dado a tales cambios y su efecto, así como la política de inversiones que sigue para mantener y mejorar el mismo, incluyendo su política de dividendos; (b) las fuentes de financiación de la entidad, así como su objetivo respecto al coeficiente de deudas sobre patrimonio neto; y (c) los recursos de la entidad cuyo valor no quede reflejado en el balance que se ha confeccionado de acuerdo con las NIIF. 10. Muchas entidades también presentan, adicionalmente a sus estados financieros, otros informes y estados, tales como los relativos al estado del valor añadido o a la información medioambiental, particularmente en sectores industriales donde los trabajadores se consideran un importante grupo de usuarios o bien los factores del medioambiente resultan significativos, respectivamente. Estos informes y estados, presentados aparte de los estados financieros, quedarán fuera del alcance de las NIIF. 3 Enero 2006 NIC 1

Definiciones 11. Los siguientes términos se emplean, en la presente Norma, con el significado que a continuación se especifica: Impracticable. La aplicación de un requisito será impracticable cuando la entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables para hacerlo. Materialidad (o importancia relativa). Las omisiones o inexactitudes de partidas son materiales (o tienen importancia relativa) si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios con base en los estados financieros. La materialidad dependerá de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciadas en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida o una combinación de ambas, podría ser el factor determinante. Normas internacionales de Información Financiera (NIIF), son las Normas e Interpretaciones adoptadas por el Consejo de Normas Internacionales de Contabilidad (CNIC). Esas Normas comprenden:

(a) las Normas Internacionales de Información Financiera;

(b) las Normas Internacionales de Contabilidad; y

(c) las Interpretaciones originadas por el Comité de Interpretaciones Internacionales de Información Financiera (IFRIC) o las antiguas Interpretaciones (SIC).

Notas. Contienen información adicional a la presentada en el balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. En ellas se suministran descripciones narrativas o desagregaciones de tales estados y contienen información sobre las partidas que no cumplen las condiciones para ser reconocidas en aquellos estados. 12. Evaluar cuándo una omisión o inexactitud puede influir en las decisiones económicas de los usuarios, considerándose así material o con importancia relativa, exigirá tener en cuenta las características de tales usuarios. El Marco Conceptual para la Preparación y Presentación de los Estados Financieros establece, en su párrafo 25, que “se supone que los usuarios tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, así como de su contabilidad, y también la voluntad de estudiar la información con razonable diligencia”. En consecuencia, la evaluación exigirá tener en cuenta cómo puede esperarse que, en términos razonables, los usuarios con las características descritas se vean influidos al tomar decisiones económicas.

Consideraciones generales

Imagen fiel y cumplimiento de las NIIF

13. Los estados financieros reflejarán fielmente, la situación, el rendimiento financiero y los flujos de efectivo de la entidad. La imagen fiel exige la representación fiel de los efectos de las transacciones, así como de otros eventos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos fijados en el Marco Conceptual. Se presumirá que la aplicación de las NIIF, acompañada de informaciones adicionales cuando sea preciso, dará lugar a estados financieros que proporcionen una presentación razonable. 14. Toda entidad cuyos estados financieros cumplan las NIIF efectuará, en las notas, una declaración, explícita y sin reservas, de cumplimiento. En los estados financieros no se declarará que se cumplen las NIIF a menos que aquéllos cumplan con todos los requisitos de éstas. 15. En la práctica totalidad de los casos, la presentación razonable se alcanzará cumpliendo con las NIIF aplicables. Una presentación razonable también requiere que la entidad: Enero 2006 4 NIC 1

(a) Seleccione y aplique las políticas contables de acuerdo con la NIC 8 Políticas contables, cambios en las estimaciones contables y errores. En la NIC 8 se establece una jerarquía normativa a considerar por la dirección en ausencia de una Norma o Interpretación aplicable específicamente a una partida. (b) Presente la información, incluida la relativa a las políticas contables, de manera que sea relevante, fiable, comparable y comprensible. (c) Suministre información adicional siempre que los requisitos exigidos por las NIIF resulten insuficientes para permitir a los usuarios comprender el impacto de determinadas transacciones, de otros eventos o condiciones, sobre la situación y el rendimiento financieros de la entidad. 16. Las políticas contables inadecuadas no quedarán legitimadas por el hecho de dar información acerca de las mismas, ni tampoco por la inclusión de notas u otro material explicativo al respecto. 17. En la circunstancia extremadamente rara de que la dirección concluyera que cumplir con un requisito establecido en una Norma o Interpretación, llevaría a una confusión tal que entrara en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual, la entidad no lo aplicará, según se establece en el párrafo 18, siempre que el marco regulatorio aplicable exija, o bien no prohíba, esta falta de aplicación. 18. Cuando una entidad no aplique un requisito establecido en una Norma o en una Interpretación, de acuerdo con el párrafo 17, revelará información sobre los siguientes extremos:

(a) que la dirección ha llegado a la conclusión de que los estados financieros presentan razonablemente la situación financiera y el rendimiento financiero y los flujos de efectivo;

(b) que se ha cumplido con las Normas y las Interpretaciones aplicables, excepto en el caso particular del requisito no aplicado para lograr una presentación razonable; (c) el título de la Norma o Interpretación que la entidad ha dejado de aplicar, la naturaleza de la disensión, con el tratamiento que la Norma o Interpretación requería, las razones por las que ese tratamiento confundiría de tal forma que entrase en conflicto con el objetivo de los estados financieros fijado en el Marco Conceptual, así como el tratamiento alternativo aplicado; y (d) para cada ejercicio sobre el que se presente dicha información, el impacto financiero que haya supuesto la falta de aplicación descrita sobre cada partida de los estados financieros que hubieran sido presentados cumpliendo con el requisito en cuestión.

19. Cuando una entidad hubiera dejado de aplicar, en algún ejercicio anterior, un requerimiento establecido en una Norma o una Interpretación, y tal inaplicación afectase a los importes reconocidos en los estados financieros del ejercicio corriente, se revelará la información establecida en los párrafos 18 (c) y (d). 20. El párrafo 19 se aplicará, por ejemplo, cuando una entidad haya dejado de cumplir, en un ejercicio anterior, un requerimiento establecido en una Norma o Interpretación para la valoración de activos o pasivos, y esta falta de aplicación afectase a la valoración de los cambios en activos y pasivos reconocidos en los estados financieros del ejercicio corriente. 21. En la circunstancia extremadamente rara de que la dirección concluyera que cumplir con un requisito establecido en una Norma o Interpretación, llevara a una confusión tal que entrara en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual, pero el marco regulatorio le prohibiera dejar de aplicar este requerimiento, la entidad deberá reducir en la medida de lo practicable aquellos aspectos de cumplimiento que perciba como causantes de la confusión, mediante la revelación de la siguiente información:

(a) el título de la Norma o Interpretación en cuestión, la naturaleza del requerimiento, así como la razón por la cual la dirección ha llegado a la conclusión de que el cumplimiento del mismo confundiría de tal forma que entraría en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual; y

(b) para cada ejercicio presentado, los ajustes a cada partida de los estados financieros que la dirección haya concluido que serían necesarios para alcanzar la imagen fiel.

5 Enero 2006 NIC 1

22. Para los fines de los párrafos 17 a 21, una partida entraría en conflicto con el objetivo de los estados financieros cuando no representase fielmente las transacciones, así como los otros eventos y condiciones que debiera representar, o pudiera razonablemente esperarse que representara y, en consecuencia, fuera probable que influyera en las decisiones económicas tomadas por los usuarios a partir de los estados financieros. Al evaluar si el cumplimiento de un requerimiento específico, establecido en una Norma o Interpretación, pudiera resultar confuso y entrara en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual, la dirección considerará los siguientes aspectos: (a) por qué no se alcanza el objetivo de los estados financieros, en las circunstancias particulares que se están sopesando; y (b) la forma y medida en que las circunstancias de la entidad difieren de las que se dan en otras entidades que cumplen con el requisito en cuestión. Si otras entidades cumplieran con dicho requisito en circunstancias similares, existiría la presunción iuris tantum de que el cumplimiento del requisito, por parte de la entidad, no sería confuso ni entraría en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual.

Hipótesis de empresa en funcionamiento

23. Al elaborar los estados financieros, la dirección evaluará la capacidad que tiene la entidad para continuar en funcionamiento. Los estados financieros se elaborarán bajo la hipótesis de empresa en funcionamiento, a menos que la dirección pretenda liquidar la entidad o cesar en su actividad, o bien no exista otra alternativa más realista que proceder de una de estas formas. Cuando la dirección, al realizar esta evaluación, sea consciente de la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la entidad siga funcionando normalmente, procederá a revelarlas en los estados financieros. En el caso de que los estados financieros no se elaboren bajo la hipótesis de empresa en funcionamiento, tal hecho será objeto de revelación explícita, junto con las hipótesis alternativas sobre las que hayan sido elaborados, así como las razones por las que la entidad no puede ser considerada como una empresa en funcionamiento. 24. Al evaluar si la hipótesis de empresa en funcionamiento resulta apropiada, la dirección tendrá en cuenta toda la información que esté disponible para el futuro, que deberá cubrir al menos, pero no limitarse a, los doce meses siguientes a partir de la fecha del balance. El grado de detalle de las consideraciones dependerá de los hechos que se presenten en cada caso. Cuando la entidad tenga un historial de explotación rentable, así como facilidades de acceso a recursos financieros, la conclusión de que utilizar la hipótesis de empresa en funcionamiento es lo apropiado, podrá alcanzarse sin realizar un análisis en profundidad. En otros casos, la dirección, antes de convencerse a sí misma de que la hipótesis de continuidad resulta apropiada, habría de ponderar una amplia gama de factores relacionados con la rentabilidad actual y esperada, el calendario de pagos de la deuda y las fuentes potenciales de sustitución de la financiación existente.

Hipótesis contable del devengo

25. Salvo en lo relacionado con la información sobre flujos de efectivo, la entidad elaborará sus estados financieros utilizando la hipótesis contable del devengo. 26. Cuando se utilice la hipótesis contable del devengo, las partidas se reconocerán como activos, pasivos, patrimonio neto, ingresos y gastos (los elementos de los estados financieros), cuando satisfagan las definiciones y los criterios de reconocimiento previstos en el Marco Conceptual para tales elementos.

Uniformidad en la presentación

27. La presentación y clasificación de las partidas en los estados financieros se conservará de un ejercicio a otro, a menos que: (a) tras un cambio en la naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropiada otra presentación u otra clasificación, Enero 2006 6 NIC 1

tomando en consideración los criterios para la selección y aplicación de políticas contables de la NIC 8; o (b) una Norma o Interpretación requiera un cambio en la presentación. 28. Una adquisición o enajenación significativa, o una revisión de la presentación de los estados financieros, podría sugerir que dichos estados financieros necesiten ser presentados de forma diferente. En estos casos, la entidad cambiará la presentación de sus estados financieros sólo si dicho cambio suministra información fiable y más relevante para los usuarios de los estados financieros, y la nueva estructura tuviera visos de continuidad, de forma que la comparabilidad no quedase perjudicada. Cuando tengan lugar tales cambios en la presentación, la entidad reclasificará la información comparativa, de acuerdo con los párrafos 38 y 39.

Materialidad o importancia relativa y agrupación de datos

29. Cada clase de partidas similares, que posea la suficiente importancia relativa, deberá ser presentada por separado en los estados financieros. Las partidas de naturaleza o función distinta deberán presentarse separadamente, a menos que no sean materiales. 30. Los estados financieros son el producto que se obtiene del procesamiento de grandes cantidades de transacciones y otros eventos, las cuales se agruparán por clases, de acuerdo con su naturaleza o función. La etapa final del proceso de agrupación y clasificación consistirá en la presentación de datos condensados y clasificados, que constituirán el contenido de las partidas, ya aparezcan éstas en el balance, en la cuenta de resultados, en el estado de cambios en el patrimonio neto, en el estado de flujos de efectivo, o bien en las notas. Si una partida concreta no fuese material o no tuviera importancia relativa por sí sola, se agregará con otras partidas, ya sea en el cuerpo de los estados financieros o en las notas. Una partida que no tenga la suficiente materialidad como para requerir una presentación separada en los estados financieros puede, sin embargo, tenerla para ser presentada por separado en las notas. 31. La aplicación del concepto de materialidad implica que no será necesario cumplir un requerimiento de información específico, de una Norma o de una Interpretación, si la información correspondiente careciese de importancia relativa.

Compensación

32. No se compensarán activos con pasivos, ni ingresos con gastos, salvo cuando la compensación sea requerida o esté permitida por alguna Norma o Interpretación. 33. Es importante que tanto las partidas de activo y pasivo, como las de gastos e ingresos, se presenten por separado. La compensación de partidas, ya sea en el balance o en la cuenta de resultados, limita la capacidad de los usuarios para comprender tanto las transacciones, como los otros eventos y condiciones, que se hayan producido, así como para evaluar los flujos futuros de efectivo de la entidad, salvo en el caso de que la compensación sea un reflejo del fondo de la transacción o evento en cuestión. La presentación de los activos netos de correcciones valorativas - por ejemplo cuando se presenten las existencias netas de correcciones de valor por obsolescencia y las deudas de clientes netas de las correcciones por deudas de dudoso cobro- no constituirá un caso de compensación de partidas. 34. En la NIC 18 Ingresos ordinarios, se define el concepto de ingreso ordinario y se exige medirlo según el valor razonable de la contrapartida, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento comercial y rebaja por volumen de ventas que sean practicados por la entidad. Una entidad llevará a cabo, en el curso normal de sus actividades, otras transacciones accesorias a las actividades que generan los ingresos ordinarios más importantes. Los resultados de tales transacciones se presentarán compensando los ingresos con los gastos que genere la misma operación, siempre que este tipo de presentación refleje el fondo de la transacción. Por ejemplo: (a) las pérdidas o ganancias por la venta o disposición por otra vía de activos no corrientes, entre los que se encuentran ciertas inversiones financieras y los activos no corrientes de la explotación, se suelen presentar netas, deduciendo del importe recibido por la venta, el importe en libros del activo y los gastos de venta correspondientes; y (b) los desembolsos relativos a las provisiones reconocidas de acuerdo con la NIC 37 Provisiones, activos contingentes y pasivos contingentes, que hayan sido reembolsados a la entidad como consecuencia de 7 Enero 2006 NIC 1

un acuerdo contractual con terceros (por ejemplo, un acuerdo de garantía de productos cubierto por un proveedor), se podrán compensar con los reembolsos efectivamente recibidos. 35. Además de lo anterior, las pérdidas o ganancias que procedan de un grupo de transacciones similares, se presentarán compensando los importes correspondientes, como sucede por ejemplo en el caso de las diferencias de cambio en moneda extranjera, o bien en el caso de pérdidas o ganancias derivadas de instrumentos financieros mantenidos para negociar. Sin embargo, se presentarán tales pérdidas o ganancias de forma separada si poseen materialidad.

Información comparativa

36. A menos que una Norma o Interpretación permita o requiera otra cosa, la información comparativa respecto del ejercicio anterior, se presentará para toda clase de información cuantitativa incluida en los estados financieros. La información comparativa deberá incluirse también en la información de tipo descriptivo y narrativo, siempre que ello sea relevante para la adecuada comprensión de los estados financieros del ejercicio corriente. 37. En algunos casos, la información descriptiva suministrada en los estados financieros de los ejercicios anteriores, continúa siendo relevante en el ejercicio corriente. Por ejemplo, los detalles de un litigio cuyo desenlace era incierto en la fecha del balance anterior y está todavía por resolver, se incluirán también en la información del ejercicio corriente. Los usuarios encontrarán de interés saber que la incertidumbre existía ya en la fecha del anterior balance, así como los pasos que se han dado durante el ejercicio corriente para tratar de resolverla. 38. Cuando se modifique la forma de presentación o la clasificación de las partidas en los estados financieros, también se reclasificarán los importes correspondientes a la información comparativa, a menos que resulte impracticable hacerlo. Cuando los importes comparativos se reclasifiquen, la entidad deberá revelar:

(a) la naturaleza de la reclasificación;

(b) el importe de cada partida o grupo de partidas que se han reclasificado; y

(c) el motivo de la reclasificación.

39. Cuando resulte impracticable reclasificar los importes comparativos, la entidad deberá revelar:

(a) el motivo para no reclasificar los importes; y

(b) la naturaleza de los ajustes que tendrían que haberse efectuado si los importes hubieran sido reclasificados.

40. Realzar la comparabilidad de la información entre ejercicios ayuda a los usuarios en la toma de decisiones económicas, especialmente al permitir la evaluación de tendencias en la información financiera con propósitos predictivos. En algunas circunstancias, resulta impracticable reclasificar la información comparativa de ejercicios anteriores para conseguir la comparabilidad con las cifras del ejercicio corriente. Por ejemplo, algunos datos pueden haber sido calculados en ejercicios anteriores, de forma que no permitan ser reclasificados y, por tanto, no sea posible calcular los datos comparativos necesarios. 41. La NIC 8 trata específicamente de los ajustes a realizar, dentro de la información comparativa, en el caso de que la entidad cambie una política contable o corrija un error.

Estructura y contenido

Introducción

42. Esta Norma exige que determinadas informaciones se presenten en el balance, en la cuenta de resultados y en el estado de cambios en el patrimonio neto, mientras que otras pueden incluirse tanto en el cuerpo de los Enero 2006 8 NIC 1

estados financieros como en las notas. La NIC 7 establece los requisitos de presentación para el estado de flujos de efectivo. 43. En esta Norma se utiliza en ocasiones el término “información a revelar” en su más amplio sentido, incluyendo en él tanto la información que se encuentra en el balance, en la cuenta de resultados, en el estado de cambios en el patrimonio neto y en el estado de flujos de efectivo, como la que se desarrolla en las notas referidas a los mismos. Otras Normas e Interpretaciones contienen también obligaciones de revelar información. A no ser que en la Norma o Interpretación correspondiente se especifique lo contrario, tales informaciones se incluirán, indistintamente, en el cuerpo de los estados financieros (ya sea en el balance, en la cuenta de resultados, en el estado de cambios en el patrimonio neto o en el estado de flujos de efectivo) o en las notas.

Identificación de los estados financieros 44. Los estados financieros estarán claramente identificados, y se habrán de separar de cualquier otra información publicada en el mismo documento. 45. Las NIIF se aplicarán exclusivamente a los estados financieros, y no afectarán al resto de la información presentada en el informe anual o en otro documento. Por tanto, es importante que los usuarios sean capaces de distinguir la información que se prepara utilizando las NIIF de cualquier otro tipo de información que, aunque pudiera ser útil para sus fines, no está sujeta a los requerimientos de aquéllas. 46. Cada uno de los componentes de los estados financieros quedará claramente identificado. Además, la siguiente información se mostrará en lugar destacado, y se repetirá cuantas veces sea necesario para una correcta comprensión de la información presentada: (a) el nombre u otro tipo de identificación de la entidad que presenta la información, así como cualquier cambio en esa información desde la fecha del balance precedente; (b) si los estados financieros pertenecen a la entidad individual o a un grupo de entidades; (c) la fecha del balance o el periodo cubierto por los estados financieros, según resulte apropiado al componente en cuestión de los estados financieros; (d) la moneda de presentación, tal como se define en la NIC 21 Efectos de las variaciones en los tipos de cambio de la moneda extranjera; y (e) el nivel de agregación y el redondeo utilizado al presentar las cifras de los estados financieros.

47. Los requisitos exigidos en el párrafo 46 se cumplirán, normalmente, mediante informaciones que se suministren en los encabezamientos de las páginas, así como en las denominaciones abreviadas de las columnas de cada página, dentro de los estados financieros. Es necesaria la utilización de elementos de juicio para determinar la mejor manera de presentar esta información. Por ejemplo, cuando los estados financieros se presentan electrónicamente no siempre están separados en páginas; los anteriores elementos se presentarán con la suficiente frecuencia como para asegurar una comprensión apropiada de la información que se suministra.

48. A menudo, los estados financieros resultan más comprensibles presentando las cifras en miles o millones de unidades monetarias de la moneda de presentación. Esto será aceptable en la medida en que se informe sobre el nivel de agregación o redondeo de las cifras, y siempre que no se pierda información material, o de importancia relativa, al hacerlo.