administracion unidad-2

TRANSCRIPT

Administración y ContabilidadUnidad 2

Empresa y proceso administrativo

Equipo 2MecatronicaC.P. Brenda Godina

Integrantes:

Ricardo Hernández Rodríguez

Víctor García Corpus

Francisco Rodríguez Quilantan

Olman Rivas Hernández

Héctor Martínez Pozos

Unidad Temática

2.1 Definición de empresa y clasificación, tipos y funciones

2.2 Concepto de proceso administrativo

2.3 Concepto y principios de planeación

2.4 Etapas y técnicas de planeación

2.5 Concepto y principios de organización

2.6 Etapas y técnicas de organización

2.7 Concepto y principios de dirección

2.8 Etapas y técnicas de dirección

2.9 Concepto y principios de control

2.10 Etapas y técnicas de control

Unidad 2

Empresa y Proceso administrativo

2.1 Definición de empresa

Es la unidad productiva o de servicio que constituida según aspectos prácticos o legales se integra por recursos y se vale de la administración para lograr sus objetivos.

Una empresa es un grupo social en el que, a través del capital, se producen bienes o distribución de bienes y servicios con fines lucrativos o sin ellos y tendientes a la satisfacción de diversas necesidades de la comunidad.

*Fundamentos de administración*Lourdes Munch*Editorial Trillas*Pagina 50

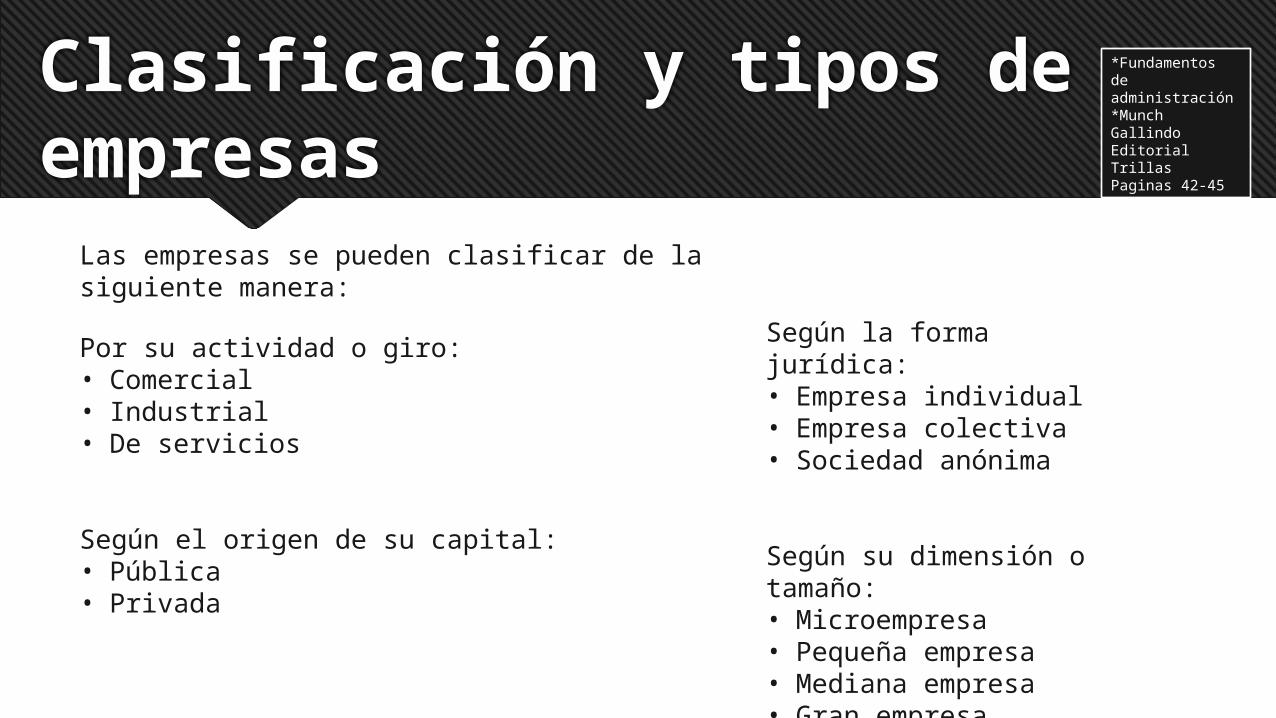

Clasificación y tipos de empresas

Las empresas se pueden clasificar de la siguiente manera:

Por su actividad o giro: • Comercial• Industrial • De servicios

Según el origen de su capital:• Pública• Privada

Según la forma jurídica:• Empresa individual• Empresa colectiva• Sociedad anónima

Según su dimensión o tamaño:• Microempresa• Pequeña empresa• Mediana empresa• Gran empresa

*Fundamentos de administración*Munch GallindoEditorial Trillas Paginas 42-45

Por su actividad o

giro

Por su actividad o

giro

Industriales

De serviciosComerciales

Según el origen del

capital

Públicas

Privadas

Según la forma

jurídica Empresa colectiva

Empresa individual

Sociedad anónima

Según su dimensión ó

tamaño

Gran empresa

Pequeña empresa

Mediana empresa

Microempresa

Características de la empresa

• Es una persona jurídica, ya que se trata de una entidad con derechos y obligaciones establecidos por la ley.

• Es una entidad económica, porque tiene una finalidad lucrativa, es decir, su principal objetivo es económico.

• Ejerce una acción mercantil, debido a que compra para producir y produce para vender.

• Asume la responsabilidad total de riesgo de perdida, pues a través de su administración es la única responsable de la buena o mala marcha de la misma.

• Es una entidad social, ya que su propósito es servir a la sociedad en la que esta inmersa.

*Administración de pequeñas y medianas empresas*Joaquín Rodríguez Valencia*Quinta EdiciónPaginas 64-65

Funciones de la empresa

Producción

Mercadotecnia

Finanzas

Recursos humanos

Las actividades que se realizan en una empresa se agrupan en las siguientes funciones o áreas funcionales:

*Fundamentos de Administración*Munch Gallindo*Editorial Trillas*Paginas 50-54

Dirección

ProducciónRecursos Humanos

Mercadotecnia Finanzas

• Ingeniería del producto

• Ingeniería de planta• Ingeniería industrial• Planeación y control

de la producción• Abastecimientos• Fabricación• Control de calidad

• Investigación de mercados

• Planeación y desarrollo del producto

• Precio• Distribución y logística• Administración de

ventas• Comunicación• Estrategia de

mercadeo

• Financiamiento• Contraloría

• Contratación y empleo

• Capacitación y desarrollo

• Sueldos y Salarios• Relaciones laborales• Servicios y

prestaciones• Higiene y seguridad

industrial• Planeación de

recursos humanos

*Fundamentos de Administración*Munch Gallindo*Editorial Trillas*Pagina 55

Producción:

Formula y desarrolla los métodos mas adecuados para la elaboración de productos, al suministrar y coordinar: mano de obra, equipo, instalaciones, materiales y herramientas requeridas

Mercadotecnia:

Su finalidad es la de reunir los factores y hechos que influyen en el mercado para crear lo que el consumidor quiere, desea y necesita, distribuyéndose en forma tal, que esté a su disposición en el momento oportuno, el lugar preciso y al precio mas adecuado.

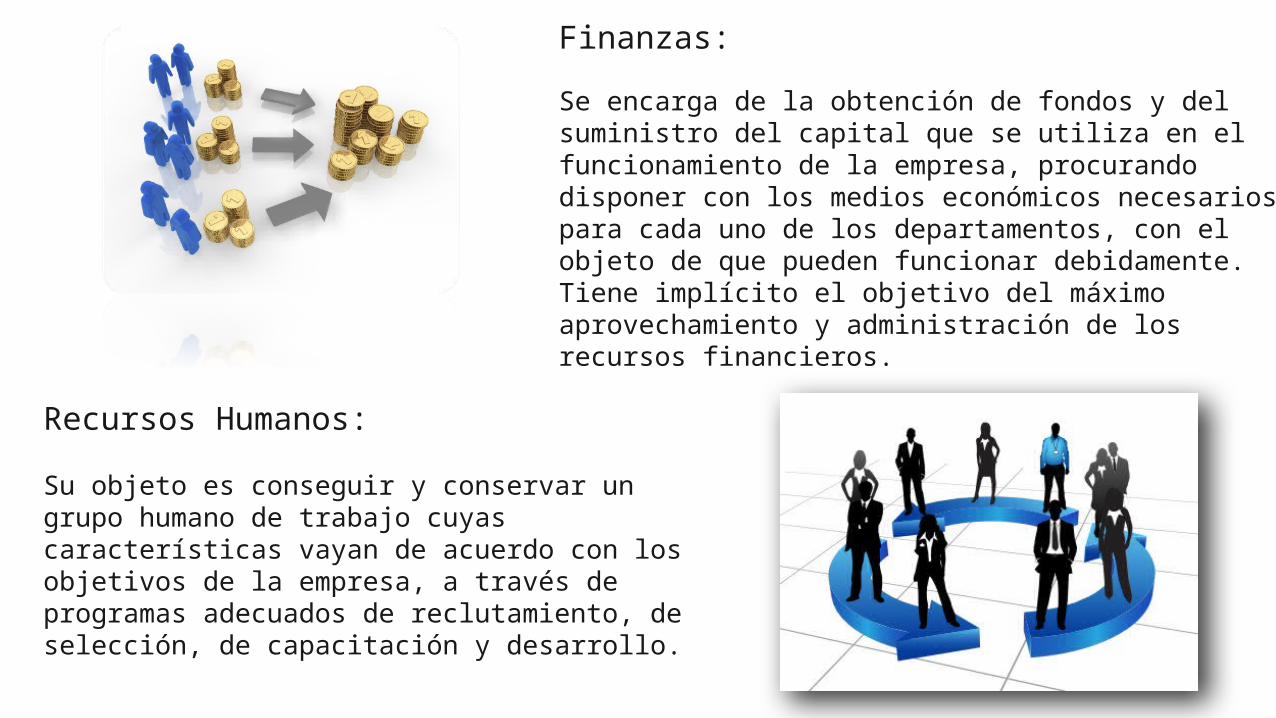

Recursos Humanos:

Su objeto es conseguir y conservar un grupo humano de trabajo cuyas características vayan de acuerdo con los objetivos de la empresa, a través de programas adecuados de reclutamiento, de selección, de capacitación y desarrollo.

Finanzas:

Se encarga de la obtención de fondos y del suministro del capital que se utiliza en el funcionamiento de la empresa, procurando disponer con los medios económicos necesarios para cada uno de los departamentos, con el objeto de que pueden funcionar debidamente. Tiene implícito el objetivo del máximo aprovechamiento y administración de los recursos financieros.

2.6 Concepto de proceso administrativo

La administración es una actividad compuesta de ciertas sub-actividades que constituyen el proceso administrativo único. Este proceso administrativo formado por 4 funciones fundamentales, planeación, organización, dirección y control constituyen el proceso de la administración. Este proceso se considera a manera de núcleo esencial de la administración.

• La Planeación: Sirve para determinar los objetivos en los cursos de acción que van a seguirse.

• La Organización: Sirve para distribuir el trabajo entre los miembros del grupo y para establecer y reconocer las relaciones necesarias.

• La Dirección: Es poner en acción a los miembros del grupo para que lleven a cabo las tareas prescritas con voluntad y entusiasmo.

• El control: Es vigilar las actividades para que se conformen con los planes.

*Principios de Administración*Terry & Franklin*Editorial CECSA*Paginas 56-58

2.3 Concepto y principios de planeación

La planeación consiste en la determinación de los objetivos y elección de los cursos de acción para lograrlos, con base en la investigación y elaboración de un esquema detallado que habrá de realizarse en un futuro.

La planeación comprende los siguientes elementos:

• Objetivo• Cursos alternos de acción• Elección• Futuro

Principios de planeación

Los principios de la administración son verdades fundamentales de aplicación general que sirven como guías de conducta observarse en la acción administrativa. Por lo tanto, para planear eficientemente, es necesario tomar en cuenta los siguientes principios:

Factibilidad. Lo que se planee debe ser realizable; es inoperante elaborar planes demasiados ambiciososu optimistas que sean imposibles de lograrse. La planeación debe adaptarse a la realidad y a las condicionesobjetivas que actúen en el medio ambiente.

Objetividad y cuantificación. Establece la necesidad de utilizar datos objetivos tales como estadísticas, estudiosde mercado, cálculos probabilísticos y datos numéricos. La planeación será mas confiable en tanto que puedaser cuantificada, es decir, expresada en tiempo, dinero y especificaciones.

Flexibilidad. Al elaborar un plan, es conveniente establecer márgenes de holgura que permitan afrontarsituaciones imprevistas.

Unidad. Todos los planes específicos de la empresa deben integrarse a un plan general, y dirigirse al logro de los propósitos y objetivos generales.

Del cambio de estrategias. Cuando un plan se extiende en relación al tiempo, será necesario rehacerlocompletamente en relación de las estrategias, políticas, programas, procedimientos y presupuestos, para lograrlos.

Clasificación de la planeación

Los planes son el resultado del proceso de la planeación y pueden definirse como diseños o esquemas detallados de lo que habrá de hacerse en el futuro. Los planes, en cuanto al periodo establecido para su realización se pueden clasificar en:

• Corto plazo, se determinan para realizarse en un termino menor o igual a un año.

a) Inmediatos, se establecen hasta seis meses.

b) Mediatos, mayor de seis o menor de doce meses.

• Mediano plazo, de uno a tres años.

• Largo plazo, un tiempo mayor de tres años.

Planeación estratégica. Establece los lineamientos generales de la planeación, sirviendo de base a losdemás planes (tácticos y operativos). Es diseñada por los miembros de mayor jerarquía de la empresay su función consiste en regir la obtención, uso y disposición, de los medios necesarios para alcanzar losobjetivos generales de la organización.

Planeación táctica o funcional. Determina planes mas específicos que se refieren a casa unos de los departamentos de la empresa y que se subordinan a los planes estratégicos. Es establecida y coordinadapor los directivos de nivel medio.

Planeación operativa. Se rige de acuerdo a los lineamientos establecidos por la planeación táctica, y sufunción consiste en la formulación y asignación de actividades mas detalladas que deben ejecutar losúltimos niveles jerárquicos de la empresa.

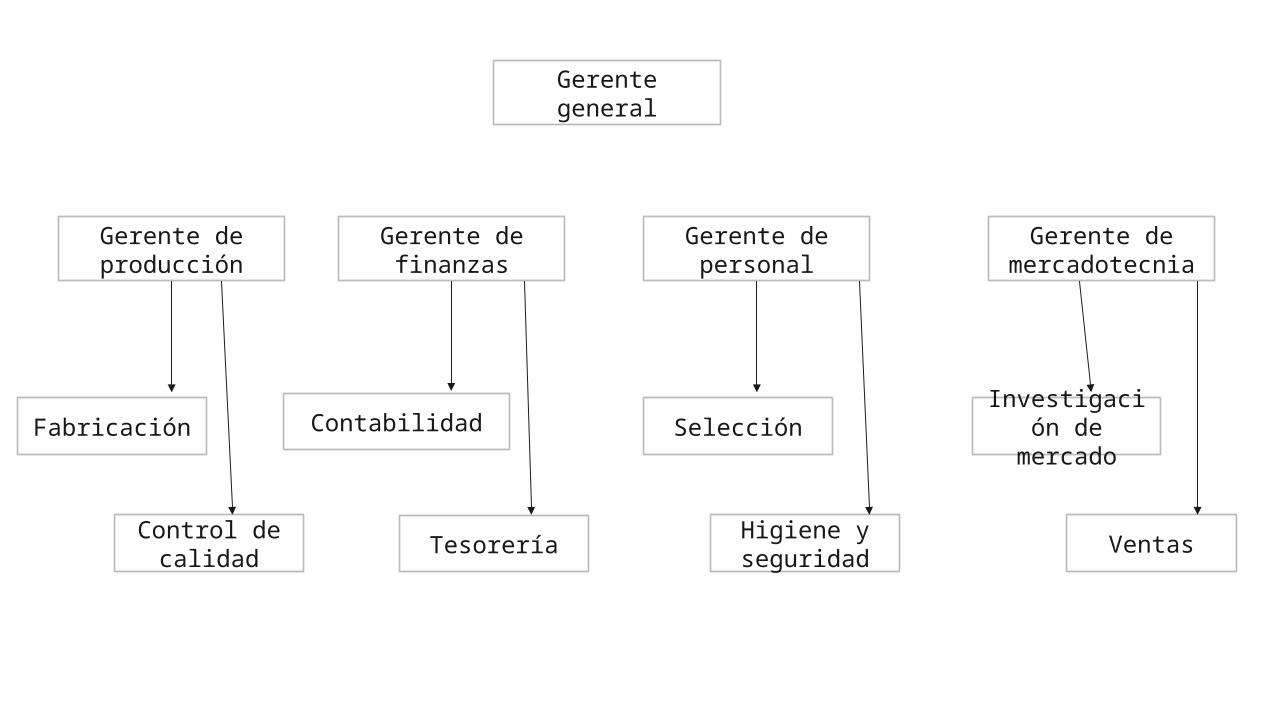

Gerente general

Gerente de producción

Gerente de finanzas

Gerente de personal

Gerente de mercadotecnia

Fabricación

Control de calidad

Contabilidad

Tesorería

Selección

Higiene y seguridad

Investigación de mercado

Ventas

2.4 Etapas y técnicas de la planeación

Planeación

Propósitos

Premisas

Objetivos

Estrategias

Investigación

Presupuestos

Programas

Políticas

Procedimientos

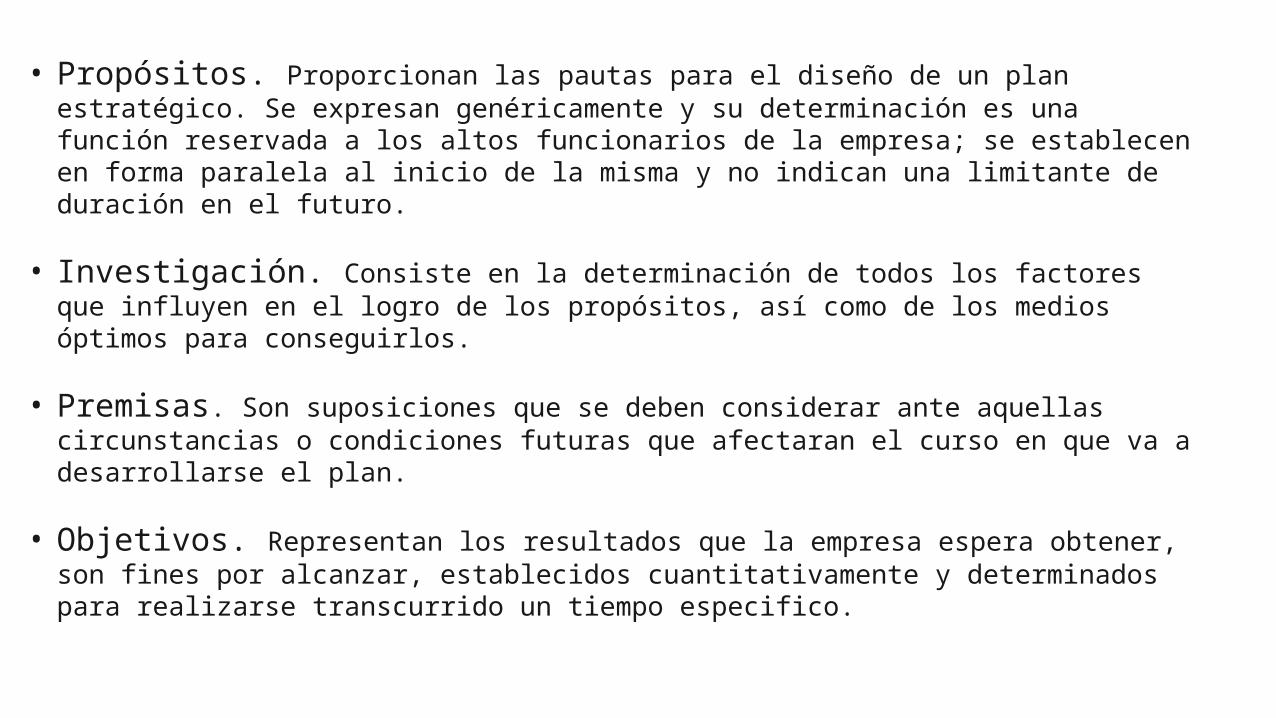

• Propósitos. Proporcionan las pautas para el diseño de un plan estratégico. Se expresan genéricamente y su determinación es una función reservada a los altos funcionarios de la empresa; se establecen en forma paralela al inicio de la misma y no indican una limitante de duración en el futuro.

• Investigación. Consiste en la determinación de todos los factores que influyen en el logro de los propósitos, así como de los medios óptimos para conseguirlos.

• Premisas. Son suposiciones que se deben considerar ante aquellas circunstancias o condiciones futuras que afectaran el curso en que va a desarrollarse el plan.

• Objetivos. Representan los resultados que la empresa espera obtener, son fines por alcanzar, establecidos cuantitativamente y determinados para realizarse transcurrido un tiempo especifico.

• Estrategias. Son cursos de acción general o alternativas, que muestran la dirección y el empleo general de los recursos y esfuerzos, para lograr los objetivos en las condiciones mas ventajosas.

• Políticas. Son guías para orientas la acción; son criterios, lineamientos generales a observar en la toma de decisiones, sobre problemas que se repiten una y otra vez dentro de una organización.

• Programas. Esquema en donde se establecen; la secuencia de actividades especificas que habran de realizarse para alcanzar los objetivos, y el tiempo requerido para efectuar cada una de sus partes y todos. Aquellos eventos involucrados en su consecución.

• Presupuestos. Es un plan de todas o algunas de las fases de actividad de la empresa expresado en términos económicos junto con la comprobación subsecuente de las realizaciones de dicho plan.

• Procedimientos. Establecen el orden cronológico y la secuencia de actividades que deben seguirse en la realización de un trabajo repetitivo

Técnicas de la planeación

Algunas técnicas auxiliares en la toma de decisiones para planeación

I. Métodos cuantitativos

II. Técnicas de ingeniería económica

Métodos cualitativos (técnicas heurísticas)

Investigación de operaciones

Valor presenteAnálisis de recuperaciónPunto de equilibrioTasa interna de retorno

DelfosTormenta de ideasTécnicas de juegoGrupos TPuntos fuertes y puntos débilesOportunidades, riesgo y mediosCadena de fines y medios

Método SimplexModelo de transporteModelo de asignación

Redes CPM PERT. RAMPSSimulaciónModelo de inventariosAlgoritmo de JohnsonProblemas de ordenamientoLíneas de esperaTeoría de juegosArboles de decisión

DramatizacionesCasos

Com

puta

rizados y

m

anuale

s

2.5 Concepto y principios de Organización

Es la coordinación de las actividades de todos los individuos que integran una empresa con el propósito de obtener el máximo aprovechamiento posible de los elementos materiales, técnicos y humanos en la realización de los fines que la propia empresa persigue.

Organizar es agrupar y ordenar las actividades necesarias para alcanzar los fines establecidos creando unidades administrativas, asignando en su caso funciones, autoridad, responsabilidad y jerarquía, estableciendo las relaciones que entre dichas unidades deben existir.

Principios de Organización

Existen nueve principios que proporcionan la pauta para establecer una organización racional.

1. Del objetivo

2. Especialización

3. Jerarquía

4. Paridad de autoridad y responsabilidad

5. Unidad de mando

6. Difusión

7. Amplitud o tramo de control

8. De la coordinación

9. Continuidad

Principios de Organización

1.Del Objetivo La existencia de un puesto solo es

justificable si sirve para alcanzar realmente los objetivos.

2.Especializacion Afirma que el trabajo de una persona

debe limitarse hasta donde sea posible, a la ejecución de una sola actividad.

Principios de Organización

3.Jerarquía

Es necesario establecer centros de autoridad de los que emane la comunicación y la responsabilidad fluyan en una línea clara, desde el mas alto ejecutivo hasta el nivel mas bajo.

4.Paridad de autoridad y responsabilidad

No tiene objeto hacer responsable a una persona por determinado trabajo si no se le otorga la autoridad necesaria para poder realizarlo.

Principios de Organización

5.Unidad de mando

Establece que al determinar un centro de autoridad y decisión para cada función ,debe asignarse un solo jefe.

6.Difusion

Las obligaciones de cada puesto que cubren responsabilidad y autoridad ,deben publicarse y ponerse, por escrito a disposición de todos aquellos miembros de la empresa que tengan relación con las mismas.

Principios de Organización

7.Amplitud o tramo de control Hay un limite en cuanto al numero de

subordinados que deben reportar a un ejecutivo.

8.De la coordinación Las unidades de una organización

siempre deben mantenerse en equilibrio.

9. Continuidado Una vez que se ha establecido lo

organizacional require mantenerse, mejorarse y ajustarse a las condiciones de medio ambiente.

• Finanzas• Contabilidad• Costos• Crédito y Cobranzas• Procesamiento y

Servicios generales• Limpieza• Vigilancia

• División promocional• Ventas directas• Distribución D.F.• Distribución foránea• Distribución

extranjera• Codificación y

embarques• Facturación• Comercio exterior• Inventarios• Publicidad

• Ingeniería de producto

• Ingeniería de la planta

• Ingeniería industrial• Planeación y

control de la producción

• Abastecimientos• Fabricación• Control de calidad

*Fundamentos de administración*Munch Gallindo*Editorial Trillas*Pagina 115

EQULIBRIO

2.6 Etapas de Organización

Las etapas de organización son:

1)División del trabajo2) Coordinación

1) Etapas de Organización

*Fundamentos de administración*Munch Gallindo*Editorial Trillas*Pagina 116

2.6 Etapas de Organización

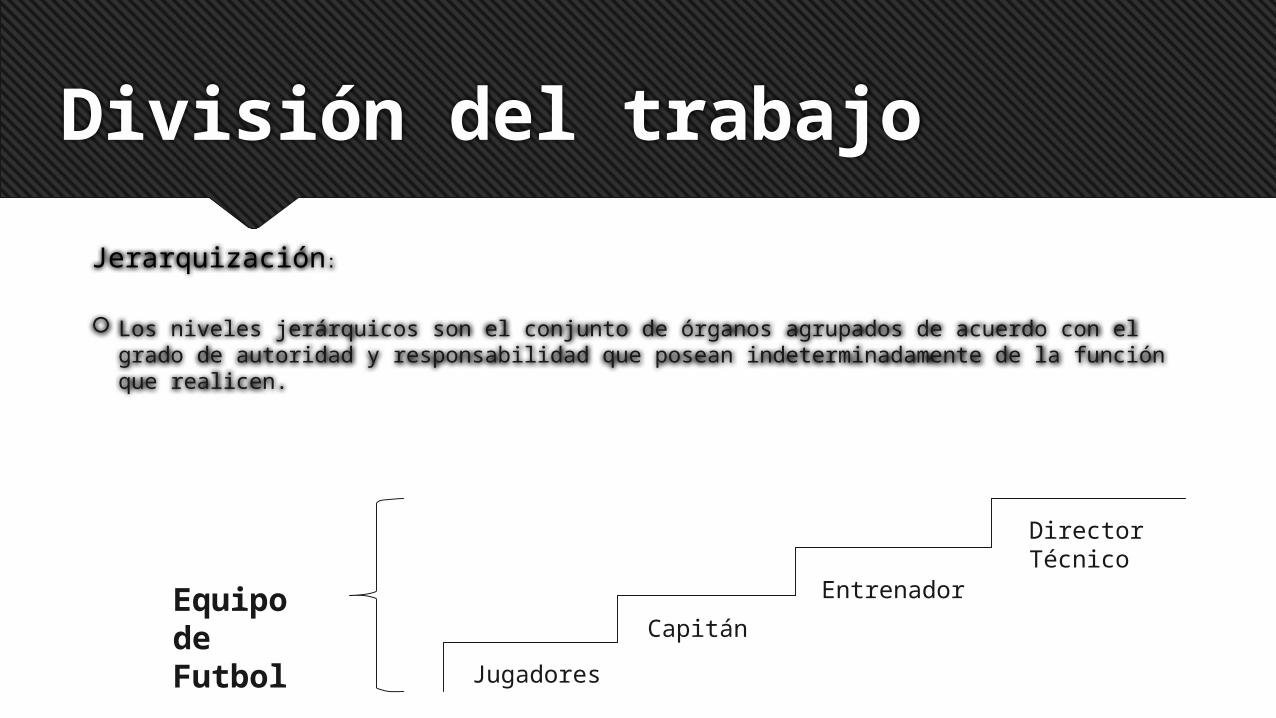

División del trabajo:

Es la separación y delimitación de las actividades ,con el fin de realizar una función con la mayor precisión ,eficiencia y mínimo esfuerzo.

Para dividir el trabajo es necesario seguir una secuencia que abarque las siguientes etapas:

1.-Jerarquización

2.-Departamentalización

División del trabajo

Jerarquización:

Los niveles jerárquicos son el conjunto de órganos agrupados de acuerdo con el grado de autoridad y responsabilidad que posean indeterminadamente de la función que realicen.

Equipo de Futbol Jugadores

Capitán

Entrenador

Director Técnico

División del trabajo

Se logra mediante una división orgánica que permite a la empresa desempeñar con eficiencia sus diversas actividades.

A la división y el agrupamiento de la funciones y actividades en unidades especificas, con base en su similitud ,se le conoce con el departamentalización.

Departamentalización

Tipos de departamentalización

1.-Funcional Concite en agrupar las actividades

análogas según su función primordial para lograr la especialización y una mayor eficiencia del personal.

Finanzas

-Contabilidad

-Tesorería

-Presupuestos

2.-Por productos Se dedica a la fabricación de diversas

líneas de productos. La departamentalización se hace con base en un producto o grupos de productos relacionados entre si.

Producción

Farmacéuticos

Químicos

Colorantes

Tipos de departamentalización

3.-Clientes

Al fabricar un producto, el proceso que se haya empleado puede servir de base para crear unidades departamentales.

La división de una planta automotriz

Proceso

-Fundición

-Ensamble

-Pintura

-Soldadura

4.Por Proceso

Consiste en crear unidades cuyo interés primordial es satisfacer a los diferente compradores o clientes.

Venta de ropa

-Caballero

-Junior

-Damas

-Niños

Coordinación

Es la sincronización de los recursos y los esfuerzos de un grupo social, con el fin de lograr oportunidad ,unidad, armonía y rapidez, en el desarrollo y la consecución de los objetivos.

Técnicas de organización

Son herramientas necesarias para llevar acabo una organización racional; son indispensables durante el proceso de organización y aplicables de acuerdo con las necesidades de cada grupo social.Ejemplos :

1.-Organigramas 2.-Manuales3.-Procedimientos 4.-Diagrama de flujos

1-Organigrama

Organigramas

Por su objeto Por su áreaPor su

contenido

Estructurales Funcionales Especiales

Generales

Departamentales

Esquemáticos

Analíticos

2.-Manuales

Son documentos detallados que contienen en forma ordenada y sistemática, información acerca de la organización de la empresa. De acuerdo con su contenido, pueden ser:

a)De política b)Departamentalesc)De bienvenidad)De organizacióne)De procedimientosf)De contenido múltipleg)De técnicas y puesto

3.-Procedimientos

Los procedimientos establecen el orden y la secuencia ordenada de las actividades homogéneas a realizar por donde fluye documentación en forma coordenada.

Elementos de un procedimiento:

• Objetivo • Descripción de actividades• Políticas y reglas • Unidades administrativas

Elementos de un procedimiento

Políticas y reglas: Proporcionan lineamientos de comportamiento que especifican a los empleados llevar acabo las actividades.

Unidades administrativas: Es la relación de las unidades responsables de su ejecución de cada actividad, llevándose acabo en el orden que intervengan.

Objetivo.Describe lo que persigue el procedimiento determinado.

Descripción de actividades. Por escrito se presentan en forma narrativas las actividades en secuencia desde su inicio hasta el fin.

4.-Diagrama de flujo

Es la representación simbólica y grafica de la secuencia lógica que se sigue un conjunto de actividades, documentos ,archivos y puestos de trabajo que intervienen en un procedimiento detallado.

Los diagramas de flujo permiten:

• Una mayor simplificación del trabajo• Determinar la posibilidad de combinar o readaptar la secuencia de

las operaciones para mejor circulación física• Eliminar demoras

Diagrama de flujo

2.7 Concepto y principios de Direccion

ELEMENTOS DEL CONCEPTO

Guía o conducción de los esfuerzos de los subordinados.

Alcanzar las metas de la organización.

- Motivación.- Comunicación.- Supervisión.

DIRECCIÓN

2.7.-PRINCIPIOS de direcciónFundamentos de administración Lurdes

munch jose G. Garcia martinez pag188

Los objetivos de la empresa se alcanzaran si los subordinados se interesan en el objetivo general como individual.

Se refiere a que la autoridad o mando surge como un requerimiento de la organización para lograr los objetivo de la empresa , y no para voluntad personal por que genera conflictos.

2.-Impersonalidad de mando.

1.-De la armonía del objetivo o coordinación de interés.

4.-De la vía jerárquica.

Postula la importancia de respetar los canales de comunicación.La cual al emitirse una orden sea trasmitida a atreves de los niveles jerárquicos correspondientes.evitando:-conflictos-fugas de responsabilidad-perdidas de tiempo-debilidad de autoridad

3.-De la supervisión directa.

Se refiere al apoyo y comunicación que debe proporcionar el dirigente con sus subordinados durante la ejecución de los planes.

5.-De la resolución del conflicto.

La necesidad de resolver los problemas apartar del momento en que aparezca que al no tomar una decisión genere un conflicto.

6.-Aprovechamiento del conflicto.

Este principio aconseja el análisis de los conflictos y su aprovechamiento mediante el establecimiento de opciones distintas de las que aparentemente puedan aparecer .

2.8 ETAPAS DE LA DIRECCIÓN

Se consideran etapas de la dirección , por que su funciones es la de obtener los recursos necesarios para poner en marcha lo planeado y

organizado.

1,.TOMA DE DECISIONES DIRECCIÓN

2.-INTEGRACIÓN

3.-MOTIVACION

4.-COMUNICACIÓ

N

5.-SUPERVISIÓN

TOMA DE DECISIONES

Ejemplo: la implementación de servicio de comedor no tiene la misma importancia que el lanzamiento de un

nuevo producto al mercado Una decisión es la elección de

un curso de acción entre varias alternativas.

Esta etapa forma parte de la dirección que constituye una

función inherente a los gerentes.

Es el motor de los negocios

Es la responsabilidad mas importante del administrador.Por que la selección de alternativas adecuadas depende del éxito de una buena organización.

1.-para la toma de decisiones es necesario:

1.-Identifica el problema

2.-Analizar el problema

3.-Evaluar las alternativas

4.-Elegir entre

alternativas

5.-Aplicar la decisión

2.-INTEGRACION

La integración comprende la función de los recursos necesarios para poner en marcha la decisiones establecidas .

Médiate la integración la empresa obtiene el personal idóneo para el mejor desempeño.

3.-MOTIVACION La motivación impulsa la acción.

Es la labor mas importante de la dirección por que atreves de ella se logra la ejecución del

trabajo tendiente a la obtención de los objetivos.

Se agrupa en una tendencias teóricas Teoría de contenido ( Jerarquia de las

necesidades de Mazlow)

PIRÁMIDE DE NECESIDADES

MASLOWBASICAS

CRECIMIENTO

Atreves de ella se describe la razón por la cual los empleados son productivos, o lo que impulsa su conducta.

TEORIA DE MOTIVACION E HIGIENE HERZBERG

Espíritu de equidad

Identificación de objetivos

de la empresa

Practicar la administración

por participación

Establecimiento de relaciones

humanas adecuadas

Eliminación de practicas no motivadoras

MOTIVACIO

GRUPAL

Emisor

Transmisor

Recetor

Comunicación

ELEMENTOS BÁSICOS DE LA COMUNICACIÓN

Proceso a través del cual setransmite y recibe información

en un grupo social.

Depende de los canales de transmisión y de sistemas eficaces de trasmisión, cualquier información desvirtuada origina confusiones y errores y disminuyen el rendimiento del grupo y desvió objetivos.

CLASIFICACIÓN DE LA COMUNICACIÓN

CO

MU

NIC

AC

IÓN Formal Vertical

Ascendente

HorizontalInformal Verbal

Escrita

Eje. Correspondencia, instructivo,

manuales, ordenes, etc.

Chismes, comentarios, opiniones etc.

Fluye de superior a

inferior o viceversa.

Eje. Quejas, reportes,

sugerencias etc.

Se da en niveles jerárquicos semejantes

Eje. Juntas memorandos, circulares

Descendente

Elementos para la COMUNICACIÓN EFECTIVA

1.Claridad2.Integridad3.Aprovechamiento de la organización informal

4. Equilibrio5. Moderación6. Difusión7. Evaluación

AutoridadExigir a sus subordinados el

cumplimiento de la acciones para el logro de los objetivos.

Sus Elementos son:Mando y Delegación

TIPOS DE AUTORIDAD

FORMAL

TÉCNICA

LINEAL

ACTOS Y NO SOBRE PERSONAS.DE UN SUPERIORSOBRE OTRA PERSONA.

FUNCIONALSTAFF

COMITES

PERSONAL

PERSONALIDAD DEL INDIVIDUO.

LIDERAZGO - SUPERVISION

La supervisión es un método que consiste en vigilar y guiar a los subordinados de tal forma que las actividades se realicen adecuadamente y se aplica genere lamente en los niveles jerárquicos inferiores.

Mediante el se imprimen la dinámica necesaria a los recursos humanos para que se logren los objetivos.

UNA SUPERVISIÓN ADECUADA DEPENDERÁ:

Productividad del personal La observancia de la comunicación La relación entre jefes y subordinados La corrección de errores La observancia de la motivación y disciplina

CONTROL

VICTOR MANUEL GARCIA CORPUS

14580240

BIOGRAFIA*Fundamentos de administración*Lourdes Munch*Editorial Trillas

CONCEPTO

La evaluación y medición de la ejecución de los planes con el fin de detectar y prever desviaciones para establecer las medidas correctivas necesarias.

Tradicionalmente, se ha concebido el control como una serie de procedimientos complicados que se utilizan para corregir defectos o desviaciones en la de ejecución de planes, una vez que ha sucedido.

El el control se estudia como la ultima etapa del proceso administrativo, no significa que en la practica suceda de la misma manera.

Elementos del concepto

1. Relación con lo planeado

2. Medición

3. Detectar las desviaciones

4. Establecer medidas correctivas

1. Relación con lo planeado: El control siempre existe para verificar el logro de los objetivos que se establecen en la planeación.

2. Medición Para controlar es imprescindible medir y cuantificar los resultados .

3. Detectar las desviaciones: Una de las funciones inherentes al control es descubrir la diferencias que se presentan entre la ejecución y la planeación.

4. Establecer las medidas correctivas: El objeto del control es prever y corregir los errores

Es de vital importancia dado que:

1. Establece medidas para corregir las actividades.

2. Se aplica a todo.

3. Determina y analiza rápidamente las causas que pueden provocar desviaciones.

4. Localiza los sectores responsables de la administración..

5. Proporciona información acerca de la situación de la ejecución de los planes

6. Reduce costos y ahora tiempo al evitar errores.

7. Su aplicación incide directamente en la racionalización de la administración.

Importancia

En pocas palabras se puede reducir en 3 propósitos fundamentales para los que sirve:

1. Como instrumento de supervisión.

2. Como medios para obligar a cumplir planes.

3. Como bases para fundar nuevos planes de uso futuro.

Características

Puesto que es imprescindible debe reunir ciertas características para ser efectivo:

Reflejar la naturaleza de la estructura organizacional

Oportunidad

Accesibilidad

Ubicación estratégica

Reflejar la naturaleza de la estructura organizacional:Un sistema debe ajustarse a las necesidades de la empresa y tipo de actividad que se desee controlar, así una empresa pequeña necesita un sistema de control distinto a la de una grande

Oportunidad:Un buen sistema de control debe manifestar inmediatamente las desviaciones, siendo lo ideal que las descubra antes de que se produzcan. El control es útil en tanto proporcione información en el momento adecuado.

• AccesibilidadTodo control debe establecer medidas sencillas y fáciles de interpretar para facilitar su aplicación . Es fundamental que los datos o informes de los controles sean accesibles para las personas a las que serán dirigidos.

• Ubicación estratégicaResulta imposible e incosteable implantar controles para todas las actividades de la empresa, por lo que es necesario establecerlos en ciertas áreas de acuerdo con criterios de valor especifico

Control y su periodicidad

Para que sea efectivo debe desarrollarse como una unidad y aplicarse todo el tiempo en la empresa

A.Control preliminar.-antes de efectuar la actividad.

B.Control concurrente.-se ejerce de manera simultanea.

C.Control posterior. Se aplica después de haber realizado la actividad

Factores que comprenden el control

Existen 4 factores que deben ser considerados al aplicar el proceso de control:

A. Cantidad

B. Tiempo

C. Costo

D. Calidad

Los tres primeros son de carácter cuantitativo y el ultimo como su nombre lo indica es cualitativo.

Calidad

Evaluación de la actuación

Pruebas psicológicas

Inspecciones visuales

Coeficientes

Rendimiento del personal

Informes

Procedimientos

Estándares

Calificación de méritos

Cantidad

Presupuestos

Estimaciones

Productos terminados

Unidades vendidas

Unidades rechazadas

Inventarios de personal

Medición de trabajo

Pronósticos

Control de inventarios

Tiempo

Estudios de tiempo

Fecha limite

Programas

Tiempo-máquina

Medición del trabajo

Procedimientos

Estándares

Costo

presupuestos

Costos por metro cuadrado

Costos estándar

pronósticos

Contabilidad

Productividad

Rendimiento sobre la inversión

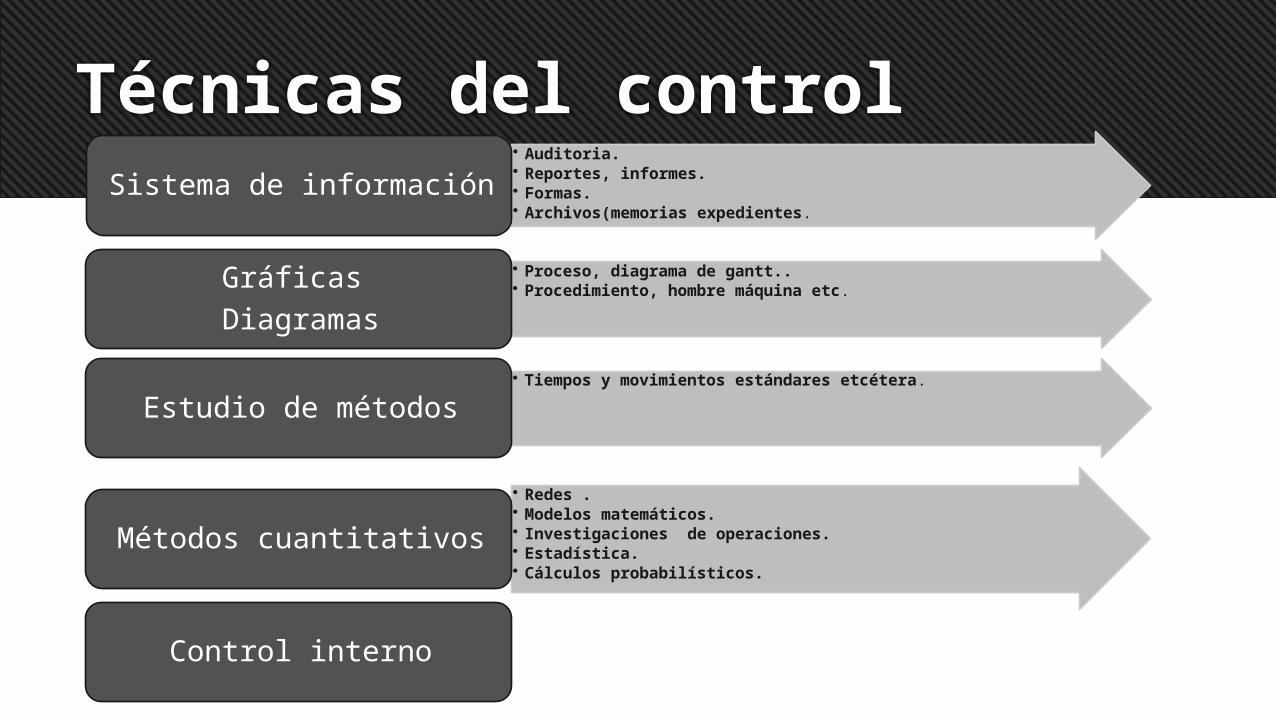

Técnicas del control• Auditoria.• Reportes, informes.• Formas.• Archivos(memorias expedientes.

Sistema de información

• Proceso, diagrama de gantt..• Procedimiento, hombre máquina etc.Gráficas

Diagramas

• Tiempos y movimientos estándares etcétera.

Estudio de métodos

• Redes .• Modelos matemáticos.• Investigaciones de operaciones.• Estadística. • Cálculos probabilísticos.

Métodos cuantitativos

Control interno