administración eficiente de laboratorios en un mundo ... · en un mundo globalizado iso/iec...

TRANSCRIPT

Administración eficiente de laboratorios en un mundo

globalizado

Francisco García Gerente de Operaciones

Divisón Metrología CESMEC S.A.

Chile

16 de agosto de 2012 Cartagena, Colombia

1

2

Introducción Aspectos

comerciales Recurso humano

Aspectos operacionales

Conclusión

3

Introducción Aspectos

comerciales Recurso humano

Aspectos operacionales

Conclusión

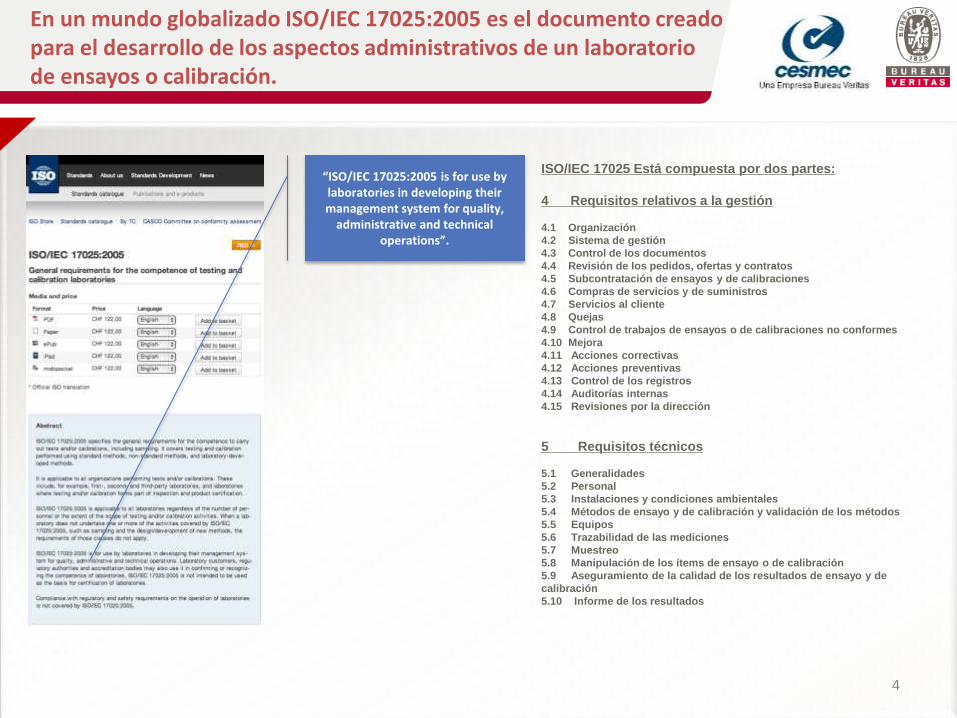

En un mundo globalizado ISO/IEC 17025:2005 es el documento creado para el desarrollo de los aspectos administrativos de un laboratorio de ensayos o calibración.

4

ISO/IEC 17025 Está compuesta por dos partes:

4 Requisitos relativos a la gestión

4.1 Organización

4.2 Sistema de gestión

4.3 Control de los documentos

4.4 Revisión de los pedidos, ofertas y contratos

4.5 Subcontratación de ensayos y de calibraciones

4.6 Compras de servicios y de suministros

4.7 Servicios al cliente

4.8 Quejas

4.9 Control de trabajos de ensayos o de calibraciones no conformes

4.10 Mejora

4.11 Acciones correctivas

4.12 Acciones preventivas

4.13 Control de los registros

4.14 Auditorías internas

4.15 Revisiones por la dirección

5 Requisitos técnicos

5.1 Generalidades

5.2 Personal

5.3 Instalaciones y condiciones ambientales

5.4 Métodos de ensayo y de calibración y validación de los métodos

5.5 Equipos

5.6 Trazabilidad de las mediciones

5.7 Muestreo

5.8 Manipulación de los ítems de ensayo o de calibración

5.9 Aseguramiento de la calidad de los resultados de ensayo y de

calibración

5.10 Informe de los resultados

“ISO/IEC 17025:2005 is for use by laboratories in developing their management system for quality,

administrative and technical operations”.

El desarrollo de los aspectos administrativos en base a ISO/IEC 17025:2005 facilita el aseguramiento y reconocimiento de la trazabilidad de los resultados informados por los laboratorios de calibración o ensayo.

5

Convención internacional del Metro

www.bipm.org

Mutual Recognition

Arrangement of the

International Laboratory

Accreditation Cooperation

www.ilac.org

Laboratorios de calibración y ensayo

Mutual Recognition

Arrangement of the

Comité international des poids et mesures. CIPM-

MRA

www.bipm.org/en/cipm-mra

Institutos Nacionales de Metrología

y Designados

Evidencia:

Acreditaciones

Evidencia:

Appendix C - BIPM Key Comparison Data Base

kcdb.bipm.org

Estados Organismos de Acreditación

Trazabilidad

El aseguramiento y reconocimiento de la trazabilidad de los resultados informados por los laboratorios de calibración o ensayo permite la existencia de una infraestructura nacional de la calidad efectiva.

6

Fuente: Libro “Enfrentando el Desafío Global de la Calidad: Una Infraestructura Nacional de la Calidad”.

Autores: Dr. Clemens Sanetra, Rocío Marban. Editorial: OEA, 2007

Disponible en www.ptb.de/de/org/q/q5/docs/OAS_SP07.pdf

¿Es necesario algo más para administrar?

7

En un mundo globalizado ISO/IEC 17025:2005 es el documento creado para el desarrollo de

los aspectos administrativos de un laboratorio de ensayo o calibración.

El desarrollo de los aspectos administrativos en base a ISO/IEC 17025:2005 facilita el

aseguramiento y reconocimiento de la trazabilidad de los resultados informados por los

laboratorios de calibración o ensayo.

El aseguramiento y reconocimiento de la trazabilidad de los resultados informados por los laboratorios de calibración o ensayo permite la existencia de una infraestructura nacional de calidad efectiva.

Si. Los sistemas de gestión consideran criterios mínimos para algunos

aspectos a ser cubiertos y otros están ausentes o muy indirectamente

mencionados. Por supuesto, tampoco pretenden abarcar todos los aspectos.

Aquí también hablaré de algunos.

8

Recursos humanos

Ética

Derecho

…la última línea…

9

Introducción Aspectos

comerciales Recurso humano

Aspectos operacionales

Conclusión

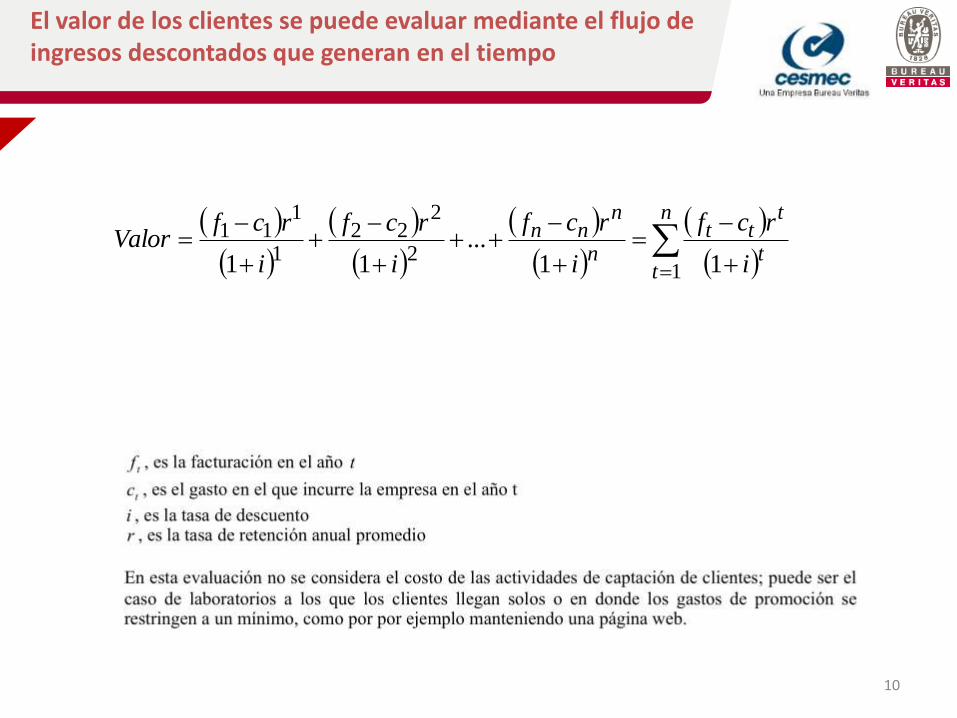

El valor de los clientes se puede evaluar mediante el flujo de ingresos descontados que generan en el tiempo

10

n

tt

ttt

n

nnn

i

rcf

i

rcf

i

rcf

i

rcfValor

12

222

1

111

11...

11

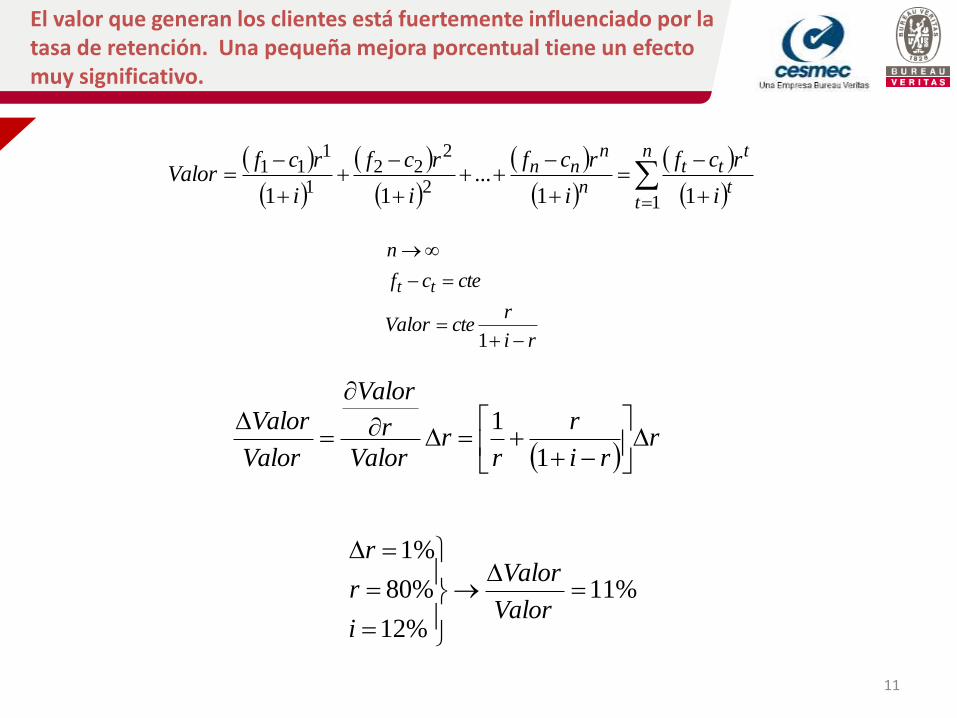

El valor que generan los clientes está fuertemente influenciado por la tasa de retención. Una pequeña mejora porcentual tiene un efecto muy significativo.

11

n

tt

ttt

n

nnn

i

rcf

i

rcf

i

rcf

i

rcfValor

12

222

1

111

11...

11

ri

rcteValor

ctecf

n

tt

1

r

ri

r

rr

Valor

r

Valor

Valor

Valor

1

1

%11

%12

%80

%1

Valor

Valor

i

r

r

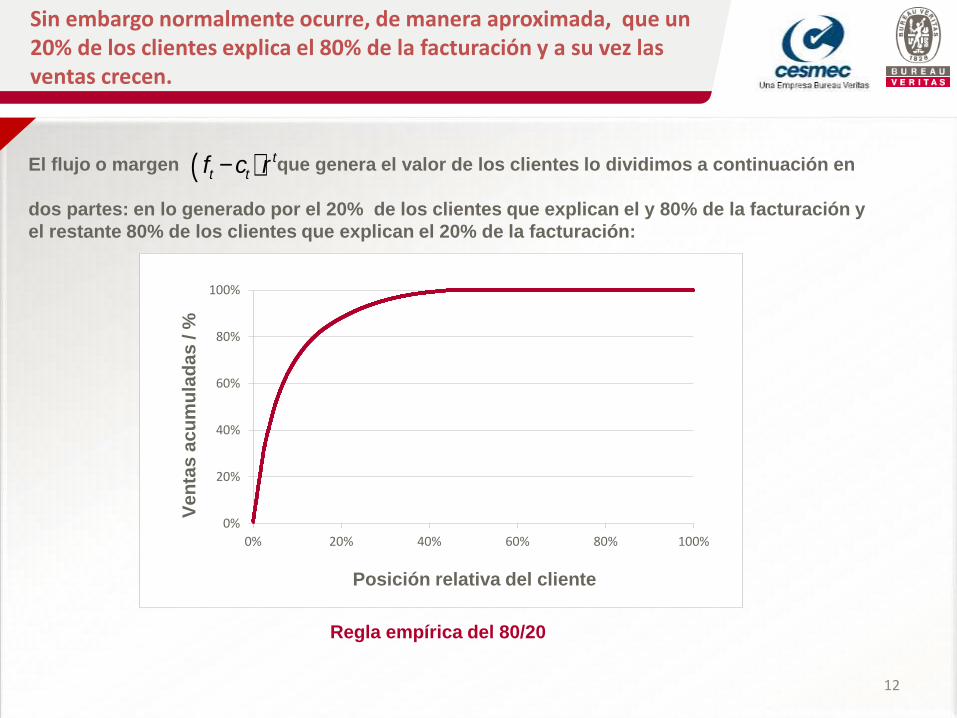

Sin embargo normalmente ocurre, de manera aproximada, que un 20% de los clientes explica el 80% de la facturación y a su vez las ventas crecen.

12

El flujo o margen que genera el valor de los clientes lo dividimos a continuación en

dos partes: en lo generado por el 20% de los clientes que explican el y 80% de la facturación y

el restante 80% de los clientes que explican el 20% de la facturación:

ft -ct( ) r t

0%

20%

40%

60%

80%

100%

0% 20% 40% 60% 80% 100%

Ve

nta

s a

cu

mu

lad

as / %

Posición relativa del cliente

Regla empírica del 80/20

13

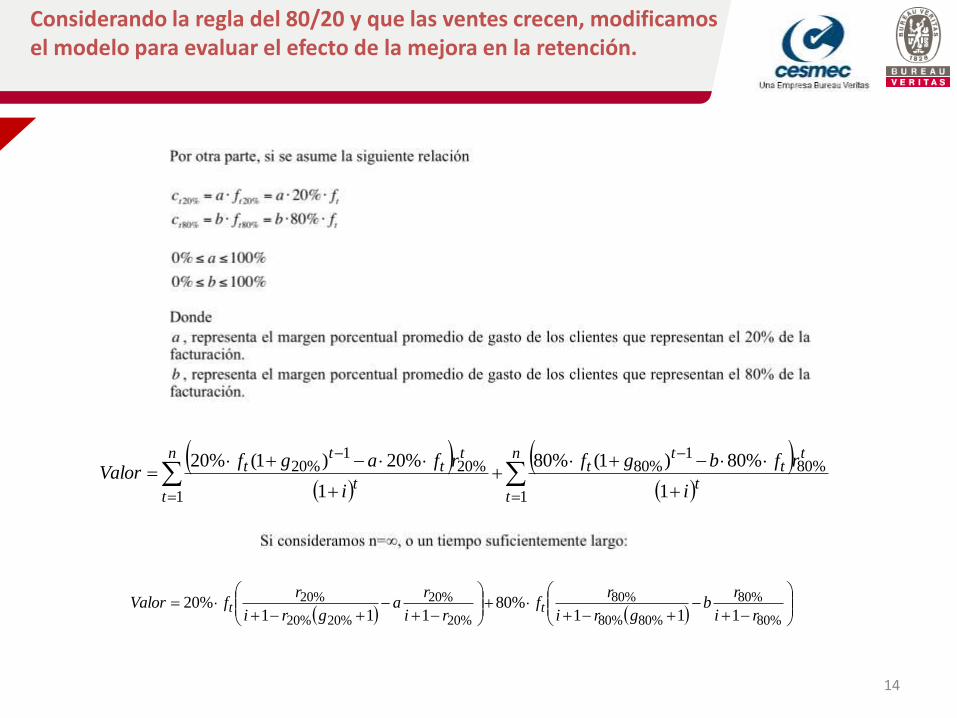

Considerando la regla del 80/20 y que las ventes crecen, modificamos el modelo para evaluar el efecto de la mejora en la retención.

n

tt

tt

tt

n

tt

tt

tt

i

rcgf

i

rcgfValor

1

%80%801

%80%80

1

%20%201

%20%20

1

)1(

1

)1(

14

Considerando la regla del 80/20 y que las ventes crecen, modificamos el modelo para evaluar el efecto de la mejora en la retención.

n

tt

tt

tt

n

tt

tt

tt

i

rfbgf

i

rfagfValor

1

%801

%80

1

%201

%20

1

%80)1(%80

1

%20)1(%20

%80

%80

%80%80

%80

%20

%20

%20%20

%20

111%80

111%20

ri

rb

gri

rf

ri

ra

gri

rfValor tt

15

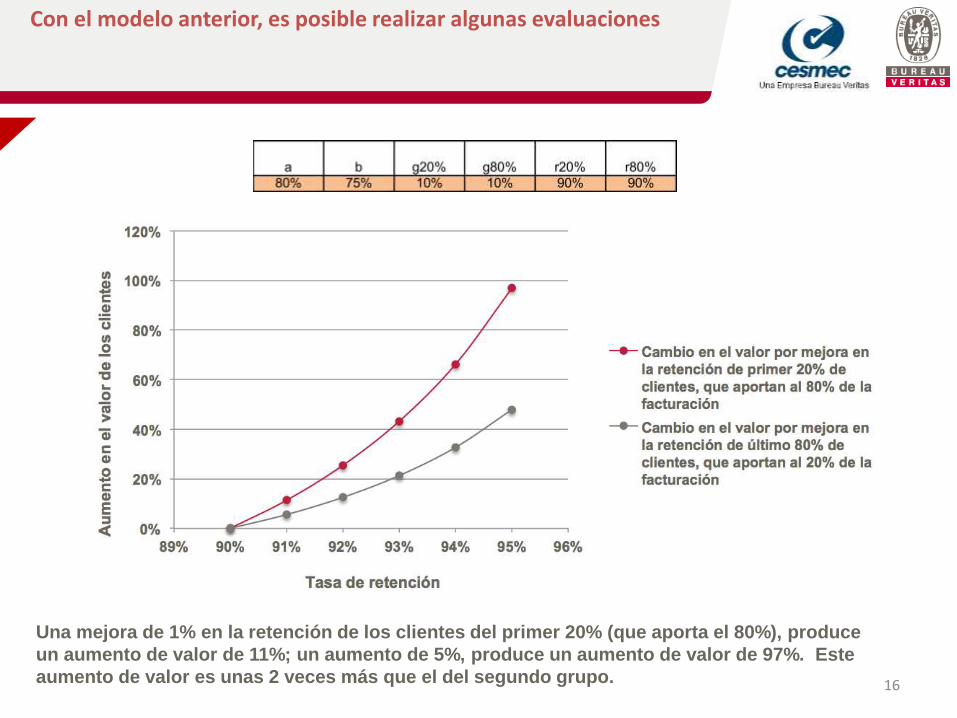

Con el modelo anterior, es posible realizar algunas evaluaciones.

Una mejora de 1% en la retención de los clientes del primer 20% (que aporta el 80%), produce

un aumento de valor de 7%; un aumento de 5%, produce un aumento de valor de 43%. Este

aumento de valor es unas 4 veces más que el del segundo grupo.

16

Con el modelo anterior, es posible realizar algunas evaluaciones

Una mejora de 1% en la retención de los clientes del primer 20% (que aporta el 80%), produce

un aumento de valor de 11%; un aumento de 5%, produce un aumento de valor de 97%. Este

aumento de valor es unas 2 veces más que el del segundo grupo.

Realizar monitoreo sobre las quejas y los trabajos que no satisfacen los estándares definidos (trabajo no conforme).

17

• Este es un aspecto mencionado en el sistemas de gestión, que se puede extender a

aspectos que no son técnicos.

• Tanto los aspectos técnicos y comerciales afectan la experiencia del cliente.

• Normalmente las auditorías, tanto internas como externas, se enfocan en lo primero, pero

no por eso el laboratorio puede olvidar lo segundo.

Seleccionar las variables o aspectos del servicio que aportan valor al cliente de manera excepcional (por sobre lo ofrecido por un servicio estándar) y monitorearlas.

18

Ejemplo: Caso de los laboratorios de calibración.

Una variable importante es el tiempo; los clientes deben sacar de la producción sus

instrumentos para ser enviados a los laboratorios y normalmente no cuentan con equipos por

duplicado para reemplazo, por lo que requieren que los servicios sean entregados de manera

expedita y sin errores que impliquen reproceso.

Para esto, se monitorea el tiempo de ejecución de cada etapa de los servicios y se ha

establecido metas. A partir de esa información es posible identificar etapas en las que el

tiempo de atención se alarga para las cuales se han propuesto medidas, enfocadas en agilizar

los trámites mediante definición de funciones claras y revisión del proceso administrativo. Se

puede evaluar la implementación de incentivos para quienes sugieran mejoras viables.

Realizar análisis de la deserción.

19

• Permite aprender de los clientes que se van, pero de manera diferenciada, dando prioridad

al grupo de los clientes que mostraban patrones de compra “leales”.

• Se entiende por lealtad la voluntad de una para estrechar vínculos realizando algún

sacrificio.

• Si recordamos las evaluaciones de la mejora de la retención, podemos concluir que la

calidad no es un gasto sino una inversión.

• La lealtad se puede parametrizar en función de antigüedad de compra, frecuencia y monto

de compra.

Año 2010

Añ

o 2

01

1

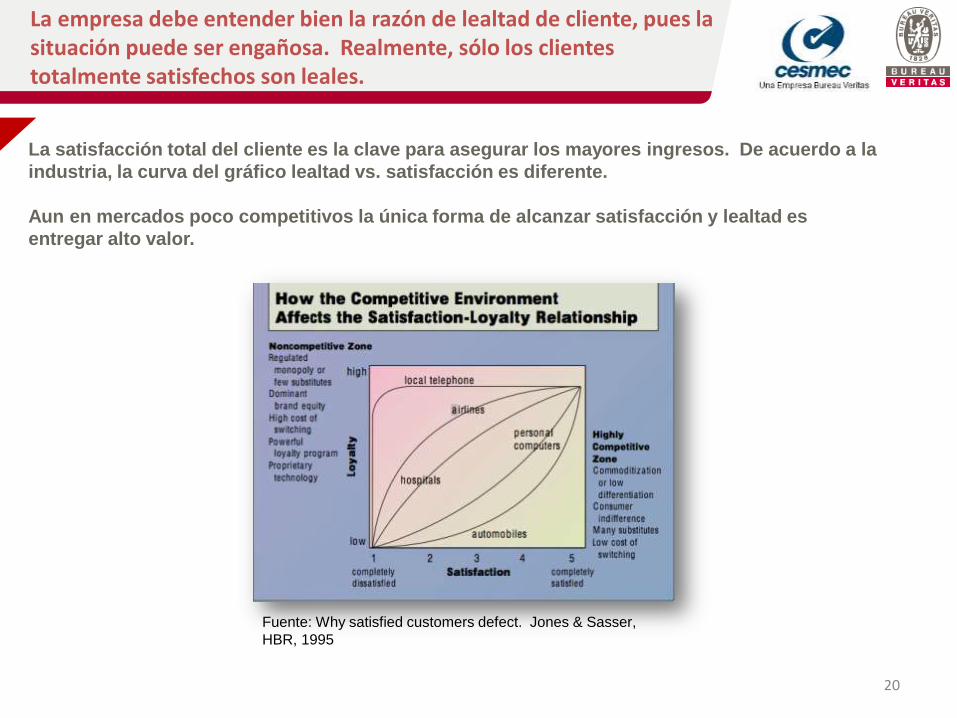

La empresa debe entender bien la razón de lealtad de cliente, pues la situación puede ser engañosa. Realmente, sólo los clientes totalmente satisfechos son leales.

20

La satisfacción total del cliente es la clave para asegurar los mayores ingresos. De acuerdo a la

industria, la curva del gráfico lealtad vs. satisfacción es diferente.

Aun en mercados poco competitivos la única forma de alcanzar satisfacción y lealtad es

entregar alto valor.

Fuente: Why satisfied customers defect. Jones & Sasser,

HBR, 1995

Seleccionar para encuestar solamente a aquellos clientes fieles de los servicios o productos de la compañía y la segunda es restringir la encuesta a unas pocas preguntas.

21

• La pregunta para la cual se puedo encontrar respuestas fuertemente correlacionadas a lo

largo de varias industrias es: ¿Qué tan probable es que usted recomiende a X a un amigo o

colega?

• Ponderar las respuestas de todos los clientes por igual puede ser engañoso.

• Los recursos son limitados.

x =1+10

2= 5, 5

22

Introducción Aspectos

comerciales Recurso humano

Aspectos operacionales

Conclusión

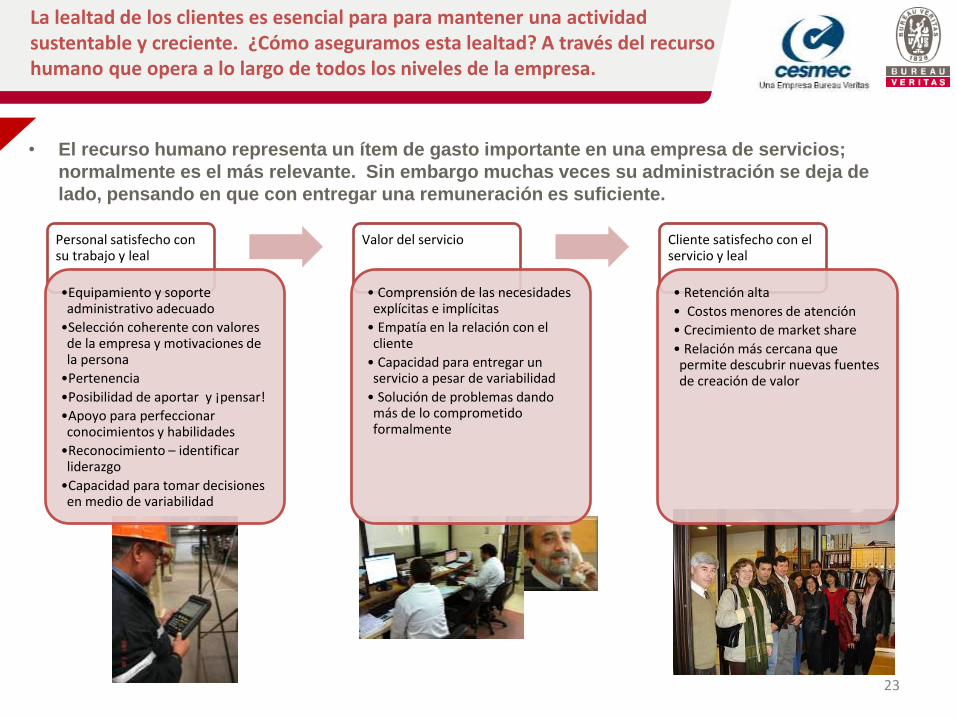

La lealtad de los clientes es esencial para para mantener una actividad sustentable y creciente. ¿Cómo aseguramos esta lealtad? A través del recurso humano que opera a lo largo de todos los niveles de la empresa.

23

• El recurso humano representa un ítem de gasto importante en una empresa de servicios;

normalmente es el más relevante. Sin embargo muchas veces su administración se deja de

lado, pensando en que con entregar una remuneración es suficiente.

Personal satisfecho con su trabajo y leal

•Equipamiento y soporte administrativo adecuado

•Selección coherente con valores de la empresa y motivaciones de la persona

•Pertenencia

•Posibilidad de aportar y ¡pensar!

•Apoyo para perfeccionar conocimientos y habilidades

•Reconocimiento – identificar liderazgo

•Capacidad para tomar decisiones en medio de variabilidad

Valor del servicio

• Comprensión de las necesidades explícitas e implícitas

• Empatía en la relación con el cliente

• Capacidad para entregar un servicio a pesar de variabilidad

• Solución de problemas dando más de lo comprometido formalmente

Cliente satisfecho con el servicio y leal

• Retención alta

• Costos menores de atención

• Crecimiento de market share

• Relación más cercana que permite descubrir nuevas fuentes de creación de valor

En el ámbito de los ensayos y calibraciones, la competencia del laboratorio está dada en mayor parte por la competencia del personal; particularmente el requisito de evaluación de incertidumbre de medida nos lo ha recordado.

24

• Antes: el instrumento entregaba el resultado.

• Hoy: se debe asegurar trazabilidad.

• Trazabilidad “propiedad de un resultado de medida por la cual el resultado puede

relacionarse con una referencia mediante una cadena ininterrumpida y documentada de

calibraciones, cada una de las cuales contribuye a la incertidumbre de medida”

• Para evaluar incertidumbre de medida se debe comprender los fundamentos de las

mediciones y la naturaleza de lo que medimos. Esto sólo lo hacen personas.

En el ámbito de los ensayos y calibraciones, la competencia del laboratorio está dada en mayor parte por la competencia del personal; particularmente el requisito de evaluación de incertidumbre de medida nos lo ha recordado.

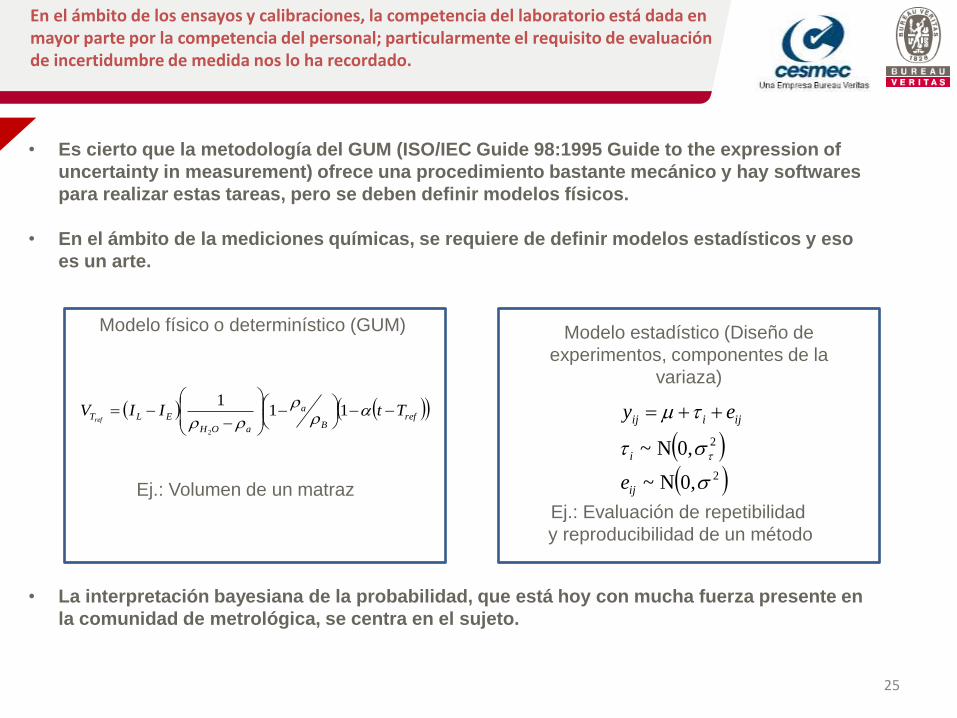

25

• Es cierto que la metodología del GUM (ISO/IEC Guide 98:1995 Guide to the expression of

uncertainty in measurement) ofrece una procedimiento bastante mecánico y hay softwares

para realizar estas tareas, pero se deben definir modelos físicos.

• En el ámbito de la mediciones químicas, se requiere de definir modelos estadísticos y eso

es un arte.

• La interpretación bayesiana de la probabilidad, que está hoy con mucha fuerza presente en

la comunidad de metrológica, se centra en el sujeto.

2

2

0,N~

0,N~

ij

i

ijiij

e

ey

Modelo físico o determinístico (GUM) Modelo estadístico (Diseño de

experimentos, componentes de la

variaza)

ref

B

a

aOH

ELT TtIIVref

11

1

2

Ej.: Volumen de un matraz

Ej.: Evaluación de repetibilidad

y reproducibilidad de un método

26

Introducción Aspectos comerciales

Recurso humano

Aspectos operacionales

Conclusión

27

Existen diferencias entre operaciones de servicios y de manufactura. Principalmente en los servicios existe mayor incertidumbre.

Servicios Servicios Manufactura

Personal Normalmente representa en el estado de

resultados un monto relevante.

Normalmente ejecuta varias funciones.

En el estado de resultados suele estar

asociado a montos menores. Materias primas

y maquinaria son los ítemes más relevantes.

Normalmente las funciones que ejecuta son

acotadas.

Variabilidad Se debe administrar una variablidad alta en

la ejecución ya sea debida a la interacción

continua con el cliente buscando

personalización, la ejecución del trabajo por

personas (más allá de la existencia de

métodos definidos).

Relativamente controlable; baja

personalización.

Interacción con el

cliente

Puede llegar a ocurrir en todo el proceso. Generalmente en la entrega del producto.

Producto Intangible. Tangible.

Medición del

desempeño

Con una incertidumbre relativamente alta, ya

sea por la variablidad que irrumpe en el

proceso o por la definición del indicador.

Con una incertidumbre relativamente menor.

Ventas Alto esfuerzo por comunicar valor de un

intangible.

Gran parte del valor es tangible y está en el

producto.

La técnica del «blueprinting» aporta mayor valor agregado que el clásico diagrama de flujo.

28

Evidencia

física

Acciones del

cliente

Acciones

visibles de

los

empleados

Acciones

no visibles

de los

empleados

Sistemas

de soporte

Llama por

teléfono

Vendedor

explica qué

información se

requiere para

enviar

cotización

Registro de

llamada Central IP

Indica

necesidad

Reúne

información

relevante

Vendedor

recibe e-mail

con

antecedentes

Vendedor

prepara

cotización

Servidor de

correo

Espera

Envía correo

con

información

relevante

Vendedor pide

e-mail con

información

relevante

Acuerda

preparar e-

SGC

La técnica del «blueprinting» aporta mayor valor agregado que el clásico diagrama de flujo.

29

Evidencia

física

Acciones del

cliente

Acciones

visibles de

los

empleados

Acciones

no visibles

de los

empleados

Sistema

s

de

soporte

Recibe

cotización

Vendedor

recibe

aceptación

LIMS SGC

Cotización

Evalúa y

envía

aceptación

Laboratorio

ejecuta

Espera

Vendedor

envía

cotización

Vendedor

informa a

backoffice

operativo y este

abre OT

Vendedor

consulta en

LIMS estado

para informar a

cliente

Vendedor

informa a

cliente de

estado

Laboratorio

ejecuta

Información

sobre el

estado del

servicio

LIMS

Laboratorio

emite informe

Backoffice

operativo emite

solicitud de

factura

LIMS LIMS LIMS

Espera Espera

La técnica del «blueprinting» aporta mayor valor agregado que el clásico diagrama de flujo.

30

Facilita:

• colocar al cliente en primer lugar

•comprender los procesos y la participación de

cada persona.

• sentido de pertenencia de los empledos.

• compromiso con las implementaciones de

cambio.

• identificar posibles problemas.

• comparar el servicio con el de los

competidores.

• coordinación con el cliente, si es que se lo

incluye en el proceso.

• analizar alternativas de procesos para llegar a

uno definitivo mejor, si se realiza un blueprint en

grupos por separado para un mismo proceso.

Para el seguimiento de los instrumentos o muestras que ingresan al laboratorio es posible

definir hitos de avance de servicio cuyo tiempo de ejecución se registra, lo que permite no

solo mantener informado al personal que atiende consultas de clientes, sino también

realizar algunas evaluaciones operacionales.

31

Recepción Ingreso a proceso

Término de proceso

Pre-despacho

Despacho

Entre los parámetros operacionales más importantes están las tasas

(recepciones de muestras o instrumentos/día, ingreso a proceso / día, etc.);

dependiendo de la definición, pueden ser todas “de llegada” al proceso

siguiente.

32

L1 L2 L3 L4 L5 L6 L7 L8 Total

Promedio de muestras recepcionadas /día

0,8 0,0 5,7 2,8 8,0 8,0 2,3 2,6 31,1

Promedio de muestras ingresadas a proceso /día

0,7 5,0 2,0 7,1 6,8 2,0 2,3 0,5 26,3

Promedio de muestras con proceso terminado /día

0,7 4,9 2,2 7,0 6,8 2,0 2,2 0,8 26,6

Promedio de muestras despachadas /día

0,7 5,5 2,4 7,6 7,7 2,2 2,5 0,9 29,6

Recepción

Laboratorio 1

Laboratorio 3

Laboratorio 2

Laboratorio 4

Laboratorio 5

Laboratorio 6

Laboratorio 7

Laboratorio 8

Despacho

• Ejemplo:

l®Tasa de llegadas muestras/día[ ]

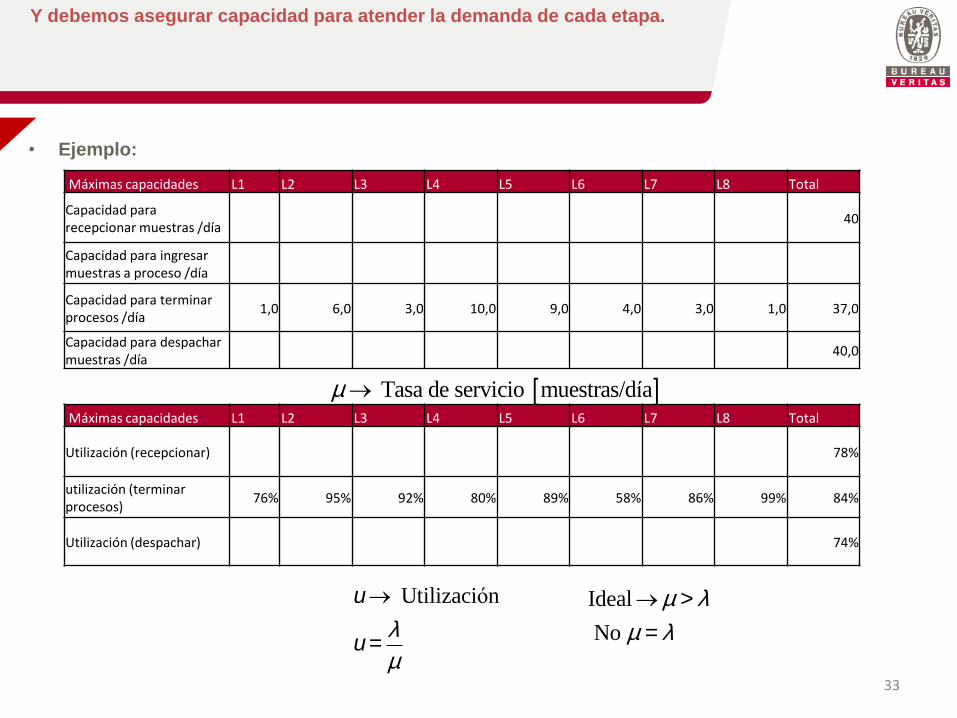

Y debemos asegurar capacidad para atender la demanda de cada etapa.

33

Máximas capacidades L1 L2 L3 L4 L5 L6 L7 L8 Total

Capacidad para recepcionar muestras /día

40

Capacidad para ingresar muestras a proceso /día

Capacidad para terminar procesos /día

1,0 6,0 3,0 10,0 9,0 4,0 3,0 1,0 37,0

Capacidad para despachar muestras /día

40,0

• Ejemplo:

m® Tasa de servicio muestras/día[ ] Máximas capacidades L1 L2 L3 L4 L5 L6 L7 L8 Total

Utilización (recepcionar) 78%

utilización (terminar procesos)

76% 95% 92% 80% 89% 58% 86% 99% 84%

Utilización (despachar) 74%

u® Utilización

u=l

m

Ideal®m > l

No m = l

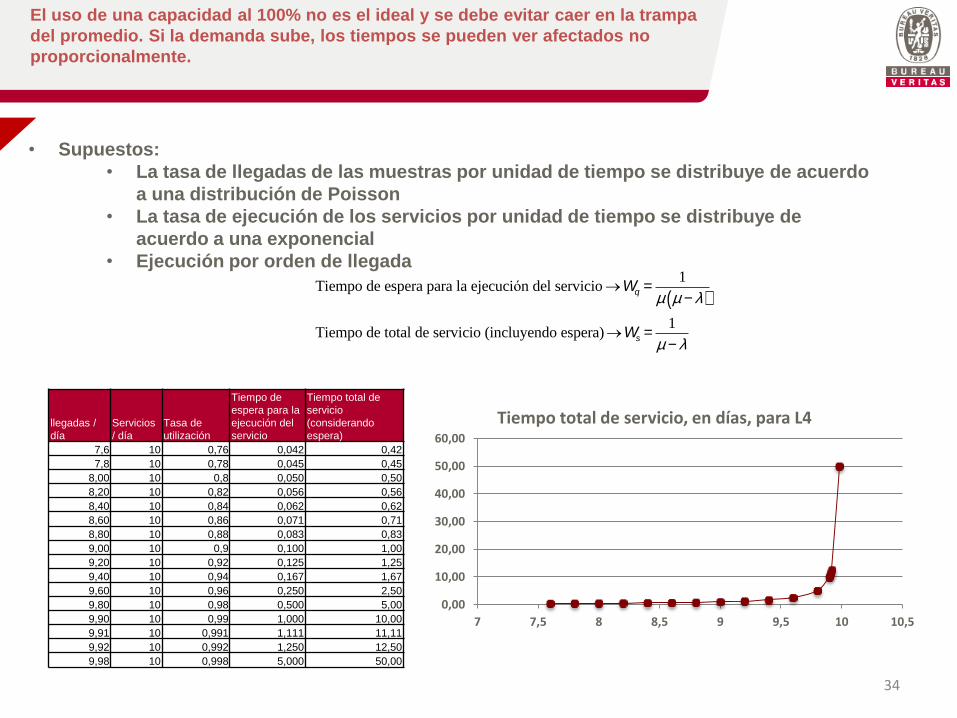

El uso de una capacidad al 100% no es el ideal y se debe evitar caer en la trampa

del promedio. Si la demanda sube, los tiempos se pueden ver afectados no

proporcionalmente.

34

• Supuestos:

• La tasa de llegadas de las muestras por unidad de tiempo se distribuye de acuerdo

a una distribución de Poisson

• La tasa de ejecución de los servicios por unidad de tiempo se distribuye de

acuerdo a una exponencial

• Ejecución por orden de llegada

Tiempo de espera para la ejecución del servicio®Wq =1

m m - l( )

Tiempo de total de servicio (incluyendo espera)®Ws =1

m - l

0,00

10,00

20,00

30,00

40,00

50,00

60,00

7 7,5 8 8,5 9 9,5 10 10,5

Tiempo total de servicio, en días, para L4 llegadas /

día

Servicios

/ día

Tasa de

utilización

Tiempo de

espera para la

ejecución del

servicio

Tiempo total de

servicio

(considerando

espera)

7,6 10 0,76 0,042 0,42

7,8 10 0,78 0,045 0,45

8,00 10 0,8 0,050 0,50

8,20 10 0,82 0,056 0,56

8,40 10 0,84 0,062 0,62

8,60 10 0,86 0,071 0,71

8,80 10 0,88 0,083 0,83

9,00 10 0,9 0,100 1,00

9,20 10 0,92 0,125 1,25

9,40 10 0,94 0,167 1,67

9,60 10 0,96 0,250 2,50

9,80 10 0,98 0,500 5,00

9,90 10 0,99 1,000 10,00

9,91 10 0,991 1,111 11,11

9,92 10 0,992 1,250 12,50

9,98 10 0,998 5,000 50,00

35

Introducción Aspectos

operacionales Aspectos

comerciales Recurso humano

Conclusión

36

Conclusión

Una administración que pretenda asegurar rentabilidad y crecimiento con

eficiencia requiere asegurar la lealtad de sus clientes apalancándose en el

aseguramiento de la lealtad de sus empleados, pues desde el punto de

vista operacional manejar la alta variabilidad o incertidumbre presente en

las actividades de servicios requiere de inteligencia y buena voluntad

para generar una experiencia de servicio excelente por parte del cliente a

través de la entrega de valor extraordinario.

La implementación de los requerimientos de ISO/IEC 17025:2005,

particularmente “servicio al cliente”, “reclamos”, “mejora” y “personal”,

orientada desde la perspectiva de “valor del cliente” constituye una

inversión que asegura lealtad y se refleja en crecientes flujos futuros. No

es un gasto.

En un mundo globalizado en el que las normas establecen

procedimientos de ensayo y calibración transparentes, que aseguran

resultados reproducibles, sobre los cuales no es posible apropiar valor, la

administración del recurso humano es lo que marca la diferencia. Las

técnicas de gestión operacional están subordinadas a lo anterior.