administración de recursos humanos

TRANSCRIPT

ADMINISTRACIÓN DE RECURSOS HUMANOS

APRENDICES:

FAJARDO PACHECO PAOLA ANDREA GARCÍA GÓMEZ LAURA MARÍA

GARZÓN RODRÍGUEZ ROSA EDITH GÓMEZ MONTAÑO SANDRA MERCEDES HERNÁNDEZ ÁLVAREZ ÁNGELA LETICIA

LEÓN LOVERA MARÍA ALEJANDRA MARTÍNEZ ESPINOSA IVÁN ORLANDO MARTÍNEZ ESQUINAS XIMENA LUCIA

MONTAÑO MARROQUÍN CONCEPCIÓN MORENO CHAPARRO ANDREA MAYERLI

NEIRA CÁRDENAS MARILY ANDREA NEIRA DELGADO MICHAEL

PRESENTADO A:

JENNY FERNANDA CABRA PEREA

SERVICIO NACIONAL DE APRENDIZAJE SENA GESTIÓN DE TALENTO HUMANO

COGUA, CUNDINAMARCA

2013

TABLA CONTENIDO

1. Administración de recursos humanos

1.1 Objetivos organizacionales y objetivos individuales

1.2 Políticas de la administración de personal

1.3 Subsistema de recursos humanos

1.4 Política de mantenimiento de RH

1.5 Subsistemas

2. concepto de Documentos

2.1 Tipos

3. Elaboración de Instructivos y formatos

3.1 Tipos y normas técnicas para su elaboración

3.2 Software aplicativo, graficadores y procesador de texto para elaborar

instructivos y formatos.

4. Metodología para actualizar instructivos y formatos.

5. Procesos: concepto, características, objetivos, propósitos,

identificación e interacción.

6. Concepto: Flujograma

6.1. Características

6.2. Tipos.

7. Simbología empleada en los flujogramas

8. Reglas para la elaboración de flujogramas.

9. Normas reglamentarias vigentes para validar los instructivos y

formatos (Revisión, modificación)

9.1 resolución reglamentaria 023 de 2005

9.2 Responsables de preparar y validar la información. 9.2.6 Normas de administracion publica

9.2.7 Requisitos en cuanto a procedimientos.

9.2.8 Requisitos del sistema de gestión de calidad aplicables a la

documentación:

9.3 Requisitos generales del sistema de gestión de calidad:

9.4 Iso de recursos humanos de calidad

10 Procedimientos o formas para la validación de instructivos y formatos,

frente al proceso o procedimiento

INTRODUCCION

En este trabajo se hace referencia a la administración de recursos humanos

logrando así una mejor claridad de los conceptos y procedimientos que se llevan a

cabo para elaborar una estructura de talento humano, y por identificar la jerarquía

de la organización.

OBJETIVOS

1. ADMINISTRACIÓN DE LOS RECURSOS HUMANOS SISTEMAS Y

SUBSISTEMAS.

Este subsistema se encarga de:

De la política y estructura de remuneraciones

Dela descripción de los puestos de trabajo

De la formación de recursos humanos

PROPISTO DE LA ADMINISTRACION DE PERSONAL

El propósito fundamental de la administración de recursos humanos es

proporcionar a las organizaciones una fuerza laboral eficiente. La administración

de recursos humanos alcanza sus propósitos mediante la satisfacción de sus

objetivos

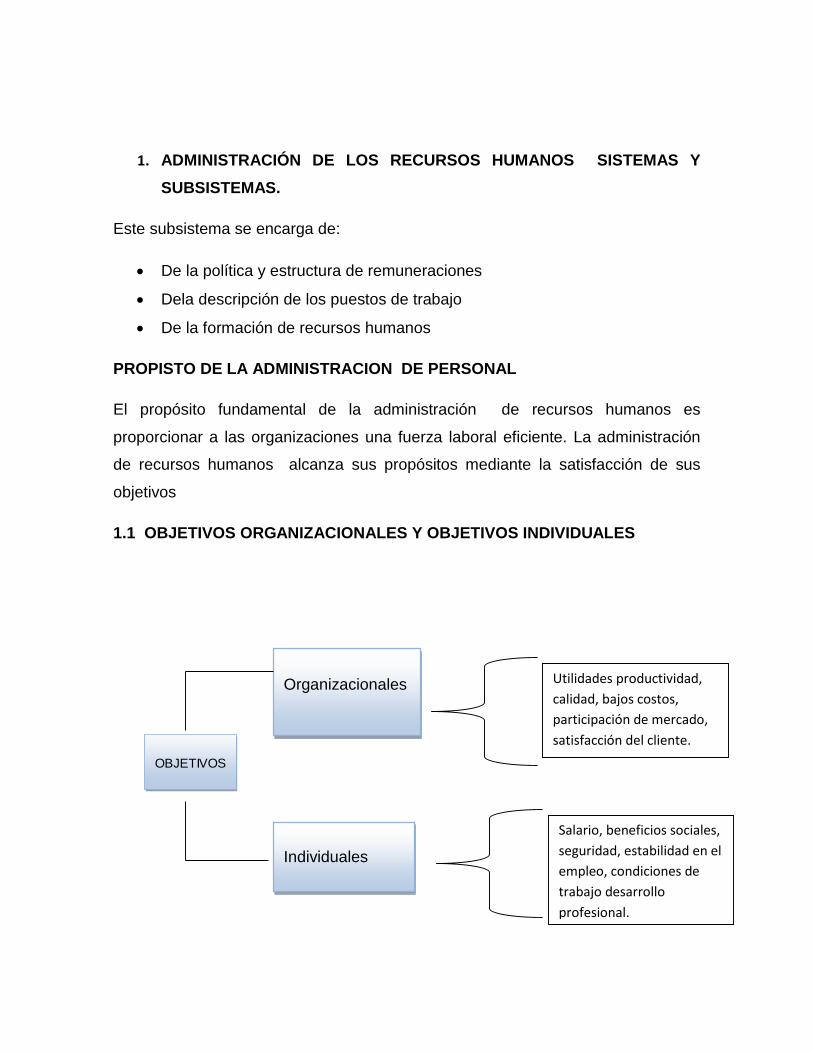

1.1 OBJETIVOS ORGANIZACIONALES Y OBJETIVOS INDIVIDUALES

Individuales

Salario, beneficios sociales,

seguridad, estabilidad en el

empleo, condiciones de

trabajo desarrollo

profesional.

Utilidades productividad,

calidad, bajos costos,

participación de mercado,

satisfacción del cliente.

Organizacionales

DESAFIOS DE LA ADMINISTRACION DE PERSONAL.

OBJETIVOS ARH

Basados en principios éticos y socialmente responsables

OBJETIVOS COORPORTATIVOS

La ARH es solamente un instructivo para que la organización logre sus metas.

Apoya la labor de los directivos.

Cumplimiento de las leyes.

Servicios que presta la organización

relaciones obrero- patronales.

OBJETIVOS FUNCIONALES

Mantener la contribución de los RH en un nivel adecuado a las necesidades de la

empresa.

OBJETIVOS PERSONALES

Para que la fuerza de trabajo se pueda mantener, retener y motivar es necesario

satisfacer las necesidades individuales de sus integrantes.

1.2 POLITICAS DE LA ADMINISTRACION DE PERSONAL

Estas son reglas que se establecen para dirigir funciones y asegurar que estas se

desempeñen desacuerdo con los objetivos deseados.

Son orientaciones administrativas para impedir que los empleados desempeñen

funciones que no desean o pongan en peligro el éxito de funciones especificas.

Las políticas de recursos humanos se refieren a la manera como las

organizaciones aspiran a trabajar con sus miembros para alcanzar por medios de

ellos los objetivos organizacionales.

1.3 SUBSISTEMA DE RECURSOS HUMANOS

ADMINISTRACION DE RECURSOS HUMANOS.

Subsistema de provisión

Subsistema de aplicación

Subsistema de mantenimiento

Subsistema de desarrollo

Subsistema de control

Donde reclutar Rh (fuentes internas o externas), en que condiciones reclutar

(técnicas de reclutamiento)

Criterios de selección de RH y estándares de calidad para la admision, aptitudes

físicas, intelectuales, experiencia y potencial de desarrollo

Como integrar con rapidez y eficacia a los nuevos miembros a la organización.

PROCESO: Investigación y reclutamiento

SUBPROCESO: Selección integración

Como determinar los requisitos básicos de la fuerza laboral (intelectuales, físicos

etc.. ) para el desempeño de las tareas y funciones del conjunto de cargos de la

organización.

Criterios de planeación, distribución y traslado interno de RH, que considere la

posición inicial y el plan de carrera.

Criterios de evaluación del desempeño (calidad y adecuación de los RH).

APLICACION

Análisis de descripción de cargos

Planeación y distribución de RH

Plan de carrera

Evaluación de desempeño.

1.4 POLITICA DE MANTENIMIENTO DE RH

o Criterios de remuneración directa, que tenga en cuenta la evaluación del

cargo y los salarios en el mercado del trabajo.

o Criterios de remuneración indirecta, que tenga en cuenta los programas de

beneficio sociales mas adecuados considerando practicas en el mercado

laboral.

o Como mantener un clima laboral adecuado y personal motivado,

participativo y productivo.

o Criterios de higiene y seguridad

PROCESO MANTENIMIENTO

Adm. Salarios

Plan de beneficios sociales

Higiene y seguridad

Relaciones laborales.

o Como mantener una base de datos capaz de suministrar información

necesaria para el análisis cuantitativo y cualitativo de la fuerza laboral.

o Criterios para mantener una auditoria permanente a la aplicación y

adecuación de las políticas y los procedimientos.

CONTROL

Base de datos

Sistemas de información

Auditoria RH

1.5 SUBSISTEMAS

SUBSISTEMADEPRONÓSTICO

SUBSISTEMA DE PLANIFICACIÓN

SUBSISTEMA DE PROVISIÓN

SUBSISTEMA DE PROGRAMACIÓN

SUBSISTEMA DE CONTROL

SUBSISTEMA DE COMPENSACIÓN

Estos subsistemas están estrechamente interrelacionados y son

interdependientes, como se observa en la figura. Su interacción hace que

cualquier cambio que se produzca en uno de ellos tenga influencia en los otros, la

cual, a su vez, realimentará nuevas influencias en los demás, y así

sucesivamente.

La concepción de las actividades de la administración de recursos humanos en

términos de sistemas implica en primer lugar la de las fronteras del sistema, que

señala en punto en que da principio al ambiente externo. El entorno constituye un

elemento importante porque la mayor parte de los sistemas son sistemas abiertos.

Un sistema abierto, es aquel que puede ser afectado por el entorno. Las

organizaciones y las personas son influidas por el entorno en que existen y, por

tanto, son sistemas abiertos. Asimismo, el departamento de recursos humanos

constituye un sistema abierto, influido y dependiente en gran medida de su

entorno.

2. CONCEPTO DE DOCUMENTO:

Para la Real Academia Española documentar significa "probar documentos", al

mismo tiempo define como documentos "un escrito o cualquier otra cosa que

pruebe o acredita algo". Este sería el Concepto general de documento.

La Ley de Patrimonio Histórico Español define el documento como "toda expresión

en lenguaje natural o convencional y cualquier otra expresión gráfica, sonora o en

imagen, recogidas en cualquier tipo de soporte material, incluidos los soporte

informáticos.

Desde el punto de vista administrativo, documento seria toda información o hecho

fijado o registrado en cualquier tipo de soporte material que sirvan para comprobar

o acreditar algo.

Tendrán la consideración de documento público administrativo los documentos

válidamente emitidos por los órganos de las Administraciones Públicas. Cada

Administración Pública determinará reglamentariamente los órganos que tengan

atribuidas las competencias de expedición de copias auténticas de documentos

públicos o privados.

Las copias de cualesquiera documentos públicos gozarán de la misma validez y

eficacia que estos siempre que exista constancia de que sean auténticas.

El documento oficial reúne, en general, las mismas características que los demás

documentos aunque con algunas salvedades:

En ellos se establece una relación entre las personas físicas o jurídicas con la

Administración Pública o de diferentes organismos públicos entre sí.

Los documentos pueden clasificarse de muy diversas formas, dependiendo del

punto de vista que se adopte. En la Biblioteca y en función de su contenido, los

principales documentos que podemos encontrar son:

Libros: Publicaciones no periódicas. Su contenido puede ser muy variado y

pueden presentarse en uno o varios volúmenes.

Publicaciones periódicas: Cualquier publicación que aparece por entregas

sucesivas sin limitación previa respecto a su duración y, en general, con una

periodicidad dada. En general se las denomina revistas, pero cuando la

periodicidad es diaria, se les llama diarios.

Documentación de congresos: Acostumbran a presentarse con la denominación

de actas (Proceedings, en inglés) y recogen las aportaciones de la comunidad

técnico-científica sobre un tema específico.

Tesis: Documento que recoge el resultado de un trabajo original y sometido al

control de una institución universitaria en vistas a la obtención de un título o

diploma en esta Institución.

Bibliografías: Describen y clasifican referencias de documentos con el fin de

darlos a conocer y hacerlos accesibles para facilitar el trabajo intelectual.

Catálogos: Son colecciones de registros bibliográficos de diferentes documentos:

Libros, revistas, vídeos, mapas, etc… Es un instrumento que nos permite

identificar y localizar documentos ya que, a diferencia de las bibliografías, se

caracterizan por indicar la localización del documento original.

Bases de datos: Es un conjunto de datos homogéneos, ordenados de una forma

determinada, que se presenta normalmente en forma legible por ordenador, y se

refieren a una materia concreta, organización o asunto. Permite al investigador

una búsqueda exhaustiva y son de fácil actualización. Actualmente son la mayor

fuente de referencias de trabajos científicos (generalmente de revistas) y se han

convertido en las fuentes de información secundarias por excelencia.

Repertorios: Colección o recopilación de obras, datos, preceptos o reglas sobre

una temática determinada.

3. ELABORACIÓN DE INSTRUCTIVO

En Wikiagro un Instructivo es una guía para aprender a hacer un proceso

relacionado con recursos naturales, incluyendo: Agricultura, Pastoreo, Suelos,

conservación del medio ambiente, y Forestación.

un Instructivo describe generalmente procesos que se hacen en una computadora,

usando herramientas como GIS o Excel. Puede tratar desde temas básicos de

como empezar a aprender a usar una herramienta GIS hasta de temas

especializados de procedimientos agronómicos.

Ejemplos:

GGS1-3-Referencias

GGS3-Modulo Servicios

Estructura de un Instructivo:

Instructivo generalmente tiene las siguientes secciones, aunque esta estructura

se puede modificar si hace falta:

Pautas a tener en cuenta cuando se hace un Instructivo

Un Instructivo esta orientado más a la Práctica que hacia la Teoría. Si necesita

hacer referencia a información de soporte teórico, incluya un link al articulo, ya sea

en la explicación misma o bajo 'Artículos relacionados'

Un Instructivo usa datos específicos, y en lo posible los Datos de Ejemplo

Estándar, ver abajo

Un Instructivo describe un proceso con un objetivo, deben ser claros y simples,

y proveer la información mínima necesaria para hacer el proceso.

Un Instructivo no debe hablar de las varias posibilidades de una herramienta

determinada, solo explicar la opción que se usa para este proceso. Por ejemplo

si se usa una herramienta de Zoom por recuadro,hace falta explicar las varias

otras opciones para hacer Zoom, es preferible solamente agregar un link a

la referencia de Zoom.

Un Instructivo debe ser corto y granular. En lugar de hacer un Instructivo largo es

preferible dividirlo en varios instructivos mas cortos.

Como se crea un Instructivo?

Un Instructivo es un tipo de Articulo de Wikiagro, así que para crearlo seguir las

instrucciones de Como crear un Articulo. Una vez creado el Articulo aplicarle el

template de Instructivo, ver __Como aplicar un Template a un Articulo

Los textos instructivos tienen la intención de dirigir las acciones del lector; son las

instrucciones que están presentes diariamente en nuestra vida cotidiana, tanto en

la escuela como fuera de ella. El uso mismo de los medios tecnológicos nos exige

seguir instrucciones, obligándonos en ciertos casos al manejo de este tipo de

textos de instrucción. Los textos instructivos tiene el propósito de orientar los

procedimientos en forma detallada, clara y precisa para realizar alguna actividad

ya sea simple o compleja.

Dichos textos guían sobre como accionar algún aparato o sistema como por

ejemplo: manuales de uso de tecnologías, guías de reparación de artefactos, etc.

algunos explican como elaborar algo a partir del seguimiento de instrucciones

utilizando ciertos elementos, dividiéndose el texto en la lista de materiales

requeridos y el procedimiento en sí. Como ejemplo están las recetas de cocina

comer usar un determinado producto (Ej: lámpara), las guías de tejido de

vestimenta con determinadas técnicas, manuales de construcción de muebles por

piezas, etc.

¿Qué son los textos instructivos? Los textos instructivos son las instrucciones que

están presentes diariamente en nuestra vida cotidiana, tanto en la escuela como

fuera de ella. El uso mismo de los medios tecnológicos nos exigen seguir

instrucciones permitiéndonos el manejo de este tipo de textos instruccionales. Los

textos instructivos tiene el propósito de orientar los procedimientos en forma

detallada, clara y precisa para realizar alguna actividad ya sea simple o compleja,

según dos características:

Guían sobre como accionar algún aparato o sistema como por ejemplo: los

manuales de uso de materiales tecnológicos, arreglar artefactos, etc. Explican

como elaborar algo a partir de elementos y procesos, dividiéndose en la lista de

elementos o materiales requeridos y el procedimiento en sí, desarrollando las

instrucciones. Por ejemplo: Una receta de cocina, como tejer un suéter, etc.

Una vez creado un Instructivo lo puede categorizar y agregar a su Curso o Portal

Objetivo de Un Instructivo

Presenta brevemente el propósito que se persigue con la aplicación del instructivo

debe ser construido con claridad y conveniencia, que permita a la lector conocer

su contenido a primera vista, sin requerir consultarlo a fondo.

Desarrollo de Un Instructivo

Establece las generalidades, los requerimientos las políticas o las disposiciones

que deben ser tenidas en cuenta para la ejecución de la actividad.

Flujo grama de Un Instructivo

Establece las actividades secuenciales para el desarrollo de un instructivo.

El software SIG está diseñado para controlar la documentación aprobado por el

Sistema Integrado de Gestión SIG, identificando el documento, asegurando que

las versiones pertinentes de los documentos aplicables se encuentran disponibles

permanentemente, asegurando que los documentos permanecen legibles y

fácilmente identificables por cualquier usuario interno o externo del sistema y

previniendo el uso no intencionado de documentos obsoletos y aplicándoles una

identificación y disposición adecuada.

Formatos

En informática, el formato de un disco es la forma en que están dispuestos los

datos en él. Hay dos tipos de formatos, el físico y el lógico, por lo general los

usuarios solo manejan el lógico.

Un formato de un archivo es una forma particular de codificar información para ser

almacenamiento. Existen diferentes tipos de formatos para diferentes tipos de

información. Por esto existen formatos de gráficos, formatos de audio, formatos de

animación, formato de documentos, etc.

Tipo de documento Tipo de Formato Explicación

Texto .doc Extensión de Microsoft Word.

Txt: Texto sin formato, no admite gráficos ni imágenes, se puede transportar

posteriormente a cualquier formato.

Lo podemos utilizar en el bloc de notas.

Rtf: Es un tipo de texto con formato, se suele denominar enriquecido y puede

verse con Word pero con la diferencia de .doc es que no acepta macros.

Pdf: Relacionado con los archivos Adobe Acrobat. Estos archivos son los más

extendidos para la difusión de documentos a través de Internet ya que permiten

visualizar los contenidos del trabajo guardado bajo este formato exactamente igual

en cualquier PC del mundo e imprimirse con las mismas características. Para

poder editar o crear estos archivos debemos disponer de Adobe Acrobat (no

gratuito) aunque si únicamente necesitamos leer o imprimir esos documentos,

podemos hacer uso de la aplicación gratuita Adobe Acrobat Reader.Hojas de

cálculo .xls Extensión de Microsoft Excel, aunque también es compatible

con Star Officede Sun o KOffice de KDE.

.xlt: Plantilla de Excel pero que se guardan con extensión diferente.

.Csv: Esta extensión es usada en archivos de texto que no se desea que

contengan caracteres del programa generador, como ejemplo un archivo de Excel

que se desea grabar en formato texto para ser usado por otras aplicaciones o

programas. Este tipo de formato es muy útil como "intermediario" entre programas

o archivos de formato desconocido y programas estándar.

Presentaciones .ppt Extensión de Microsoft de Power Point.

Pps: Extensión de Microsoft de Power Point.

.pot Plantilla de Power Point.

Documentos gráficos .jpg Estos archivos contienen fotografías e imágenes

que pueden ser visualizadas con cualquier navegador de Internet o también con

aplicaciones específicas de edición y visualización.

.gif : Estos archivos contienen fotografías o gráficos. Pueden visualizarse con

cualquier navegador de Internet, pero es mucho más conveniente tratar este tipo

de imágenes con programas especiales de fotografía, tanto para visualizarlas

como para retocarlas. Link para descargarse algún programa.

Png: Formato gráfico compatible con todas las aplicaciones para Internet y

navegadores.

.tif o .tiff: Es un archivo de imagen que no posee compresión, pero que es

capaz de manejar texturas para ciertos programas y puede manejar

transparencias. Es utilizado en cierta cantidad de juegos para darle una mejor

textura a los gráficos, Este formato de archivo puede verse con casi cualquier

editor gráfico.

True Type Font: Archivo que contiene la información necesaria para que los

programas puedan usar un determinado tipo de letra. Puede haber numerosos

archivos con características distintas para mostrar tipos de letra realmente

originales; estos tipos de letra también se llama "fuentes". En Windows, las

fuentes Ttf: están guardadas dentro del directorio de instalación de Windows, en

una carpeta llamada FONTS. Si la abrimos, veremos numerosos archivos que

llevan esta extensión.

Audio .wav: Los archivos WAV pueden contener cualquier tipo de información

audible y dispone de un rango de calidades muy amplio, aunque suele ocupar

mucho espacio en disco. Para poder oír estos archivos necesitamos una

aplicación que permita su reproducción. Por lo general todos los sistemas

operativos contienen alguna aplicación que posibilita hacerlo. Windows cuenta de

serie con un programa llamado Windows Media Player; simplemente haciendo

doble click sobre el archivo podremos oirlo.

Mid: Se puede reproducir con cualquier reproductor de sonido.

.mp3: Formato para compresión de audio basado en técnicas de compresión

como loss y compress que consiste en eliminar los sonidos que no capta el oído

humano y así se reduce el tamaño del audio.

.ogg: Es un archivo de música más avanzado que el mp3, con alta calidad y

mayor compresión. El WinAmp3 ya reproduce este archivo. Más información en

lapágina oficial sobre OGG .

Vídeo .mpg: Muchos de los vídeos que podemos obtener desde Internet o

conseguir en cualquier otro medio de difusión, tienen esta extensión. Para poder

ver la "película" que contiene, por lo general no se precisa ninguna aplicación

especial ya que cualquier sistema operativo dispone de ellas.

Avi: En el pueden visualizarse películas o tomas de vídeo. Existen numerosos

programas que pueden abrir este formato de archivo y prácticamente todos los

sistemas operativos cuentan con un reproductor de archivos de vídeo que nos

permitirán disfrutar su contenido. En Windows podemos usar "Windows Media

Player".

Mov: Este tipo de archivo sólo se puede ver con Quick Time u otros

reproductores como Moopeg, ya que "Windows Media Player" no lo reconoce.

Animación .swf: Archivo de Flash Player Movie. Se genera con aplicaciones

como Macromedia Flasch y puede abrirse fácilmente con los navegadores

Web..zip: Popular formato de archivos comprimidos. Para poder visualizar su

contenido y extraer los archivos que contiene podemos usar el conocido programa

WinZIP.

Arc:Para poder visualizar su contenido se necesita el programa Winrar.

6. CONCEPTO DIAGRAMA DE FLUJO:

El diagrama de flujo o diagrama de actividades es la representación gráfica del

algoritmo o proceso. Se utiliza en disciplinas como programación, economía,

procesos industriales y psicología cognitiva.

Estos diagramas utilizan símbolos con significados definidos que representan los

pasos del algoritmo, y representan el flujo de ejecución mediante flechas que

conectan los puntos de inicio y de fin de proceso.

A continuación se observará de tres autores diferentes el concepto de Flujograma

o Diagramas de Flujo:

Año 1.997:

Guillermo Gómez Cejas: El Flujograma o Fluxograma, es un diagrama que

expresa gráficamente las distintas operaciones que componen un procedimiento o

parte de este, estableciendo su secuencia cronológica. Según su formato o

propósito, puede contener información adicional sobre el método de ejecución de

las operaciones, el itinerario de las personas, las formas, la distancia recorrida el

tiempo empleado, etc.

Año 1.993:

Idalberto Chiavenato: El Flujograma o Diagrama de Flujo, es una gráfica que

representa el flujo o la secuencia de rutinas simples. Tiene la ventaja de indicar la

secuencia del proceso en cuestión, las unidades involucradas y los responsables

de su ejecución.

Año 1.995:

Francisco Gómez Rondón: El Flujograma o Diagrama de Flujo, es la

representación simbólica o pictórica de un procedimiento administrativo.

6.1 Características:

Un diagrama de flujo siempre tiene un único punto de inicio y un único punto de

término.

Las siguientes son acciones previas a la realización del diagrama de flujo:

Identificar las ideas principales a ser incluidas en el diagrama de flujo. Deben estar

presentes el autor o responsable del proceso, los autores o responsables del

proceso anterior y posterior y de otros procesos interrelacionados, así como las

terceras partes interesadas.

Definir qué se espera obtener del diagrama de flujo.

Identificar quién lo empleará y cómo.

Establecer el nivel de detalle requerido.

Determinar los límites del proceso a describir.

Características de los Flujogramas según Guillermo Gómez Cejas. Año 1.997:

•Sintética: La representación que se haga de un sistema o un proceso deberá

quedar resumido en pocas hojas, de preferencia en una sola. Los diagramas

extensivos dificultan su comprensión y asimilación, por tanto dejan de ser

prácticos.

•Simbolizada: La aplicación de la simbología adecuada a los diagramas de

sistemas y procedimientos evita a los analistas anotaciones excesivas, repetitivas

y confusas en su interpretación.

•De forma visible a un sistema o un proceso: Los diagramas nos permiten

observar todos los pasos de un sistema o proceso sin necesidad de leer notas

extensas. Un diagrama es comparable, en cierta forma, con una fotografía aérea

que contiene los rasgos principales de una región, y que a su vez permite observar

estos rasgos o detalles principales.

Características de los Flujogramas según Idalberto Chiavenato. Año 1.993:

•Permitir al analista asegurarse que ha desarrollado todos los aspectos del

procedimiento.

•Dar las bases para escribir un informe claro y lógico.

•Es un medio para establecer un enlace con el personal que eventualmente

operará el nuevo procedimiento.

Características de los Flujogramas según Francisco Gómez Rondón. Año 1.995:

•De uso, permite facilitar su empleo.

•De destino, permite la correcta identificación de actividades.

•De comprensión e interpretación, permite simplificar su comprensión.

•De interacción, permite el acercamiento y coordinación.

•De simbología, disminuye la complejidad y accesibilidad.

•De diagramación, se elabora con rapidez y no requiere de recursos sofisticados.

6.2 TIPOS DE DIAGRAMAS DE FLUJO

Por su presentación:

De bloque: Se representan en términos generales con el objeto de destacar

determinados aspectos.

De detalle: Plasman las actividades en su más detallada expresión.

Por su formato:

De formato vertical: En el que el flujo de las operaciones va de arriba hacia abajo y

de izquierda a derecha.

De formato horizontal: En el que la secuencia de operaciones va de izquierda a

derecha en forma descendente.

De formato tabular: También conocido como el formato columna panorámico, en el

que se presenta una sola carta del flujo total de las operaciones, correspondiendo

a cada puesto o unidad de columna.

De formato arquitectónico: Muestra el movimiento o flujo de personas, formas,

materiales, o bien la secuencia de operaciones donde se realizan.

Por su propósito:

De forma: El cual se ocupa fundamentalmente de documentos con poca o ninguna

descripción de operaciones.

De labores: Indica el flujo o secuencia de las operaciones, así como quien o en

donde se realiza y en qué consiste ésta.

De método: Muestra la secuencia de operaciones, las personas que las realiza y la

manera de hacerlas.

Analítico:

Describe no sólo el procedimiento quién lo hace, y cómo hacer cada operación

sino también para qué sirven.

De espacio:

Indica el espacio por el que se desplaza una forma o una persona.

Combinados:

Emplean dos o más diagramas de forma integrada.

De ilustraciones y texto:

Ilustra el manejo de la información con textos y dibujos.

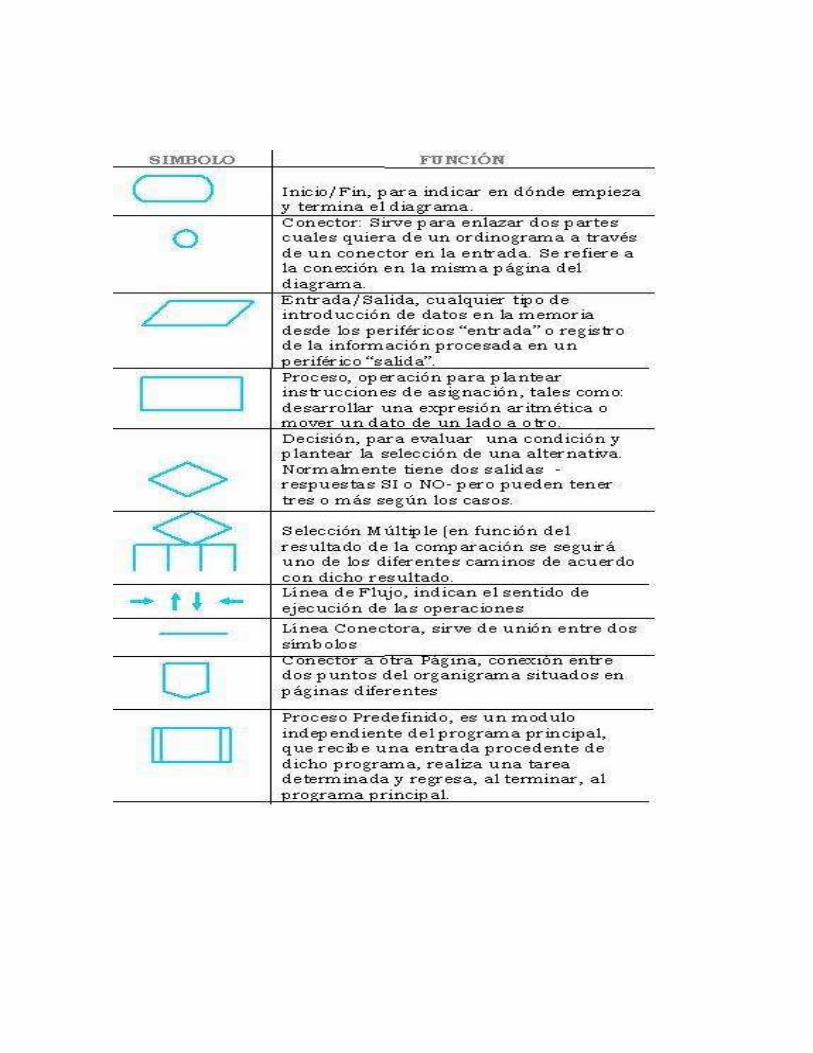

7. SIMBOLOGÍA EMPLEADA EN LOS FLUJOGRAMAS

•Círculo: Procedimiento estandarizado.

•Cuadrado: Proceso de control.

•Línea ininterrumpida: Flujo de información vía formulario o documentación en

soporte de papel escrito.

•Línea interrumpida: Flujo de información vía formulario digital.

•Rectángulo: Formulario o documentación. Se grafica con un doble de ancho que

su altura.

•Rectángulo Pequeño: Valor o medio de pago (cheque, pagaré, etcétera). Se

grafica con un cuádruple de ancho que su altura, siendo su ancho igual al de los

formularios.

•Triángulo (base inferior): Archivo definitivo.

•Triángulo Invertido (base superior): Archivo Transitorio.

•Semi-óvalo: Demora.

•Rombo: División entre opciones.

•Trapezoide: Carga de datos al sistema.

•Elipsoide: Acceso por pantalla.

•Hexágono: Proceso no representado.

•Pentágono: Conector.

•Cruz de Diagonales: Destrucción de Formularios.

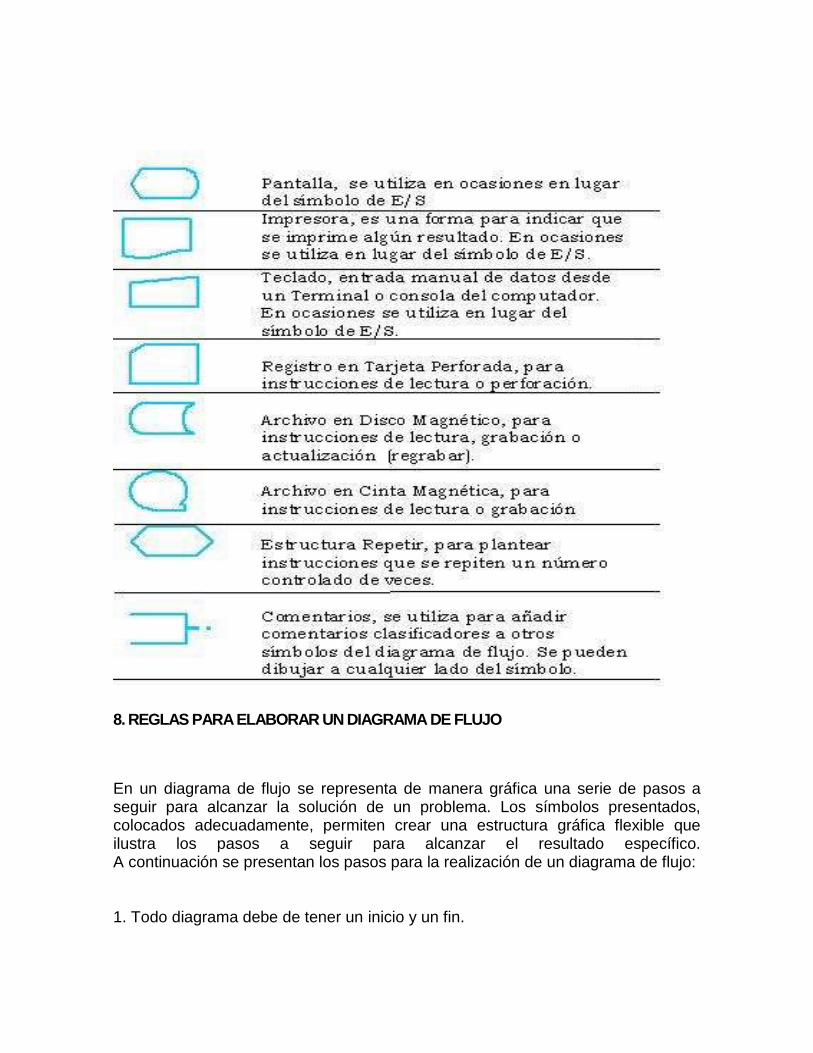

8. REGLAS PARA ELABORAR UN DIAGRAMA DE FLUJO

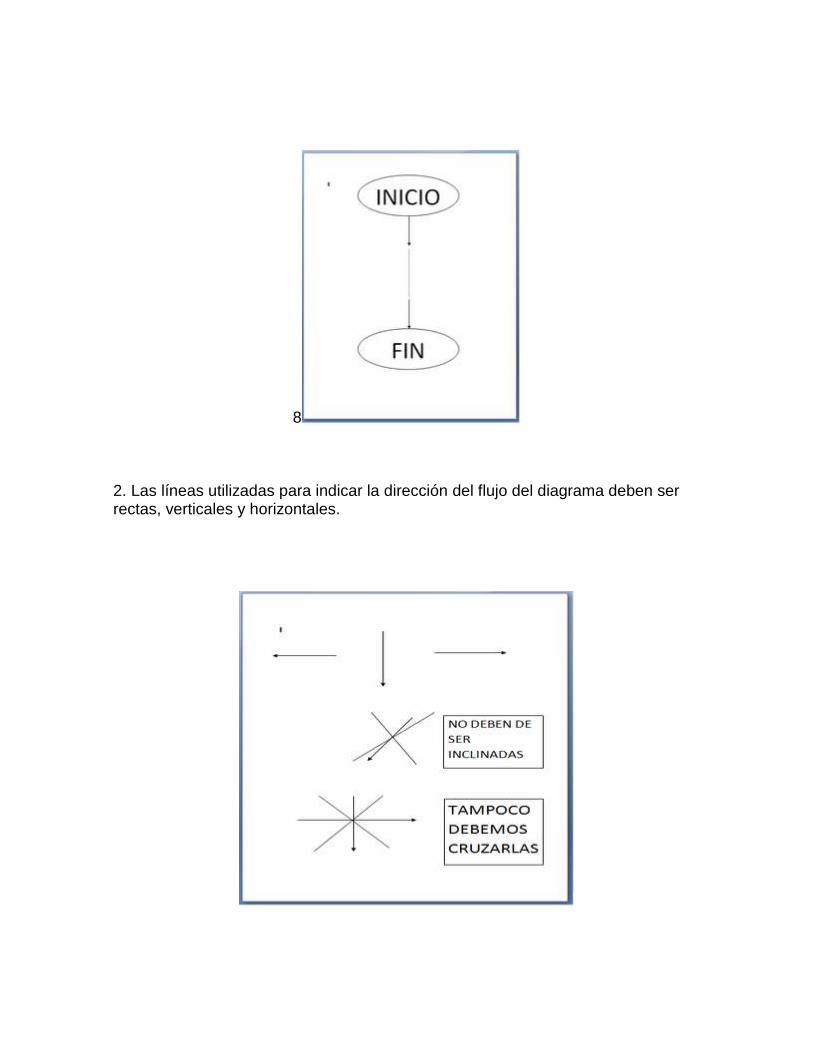

En un diagrama de flujo se representa de manera gráfica una serie de pasos a seguir para alcanzar la solución de un problema. Los símbolos presentados, colocados adecuadamente, permiten crear una estructura gráfica flexible que ilustra los pasos a seguir para alcanzar el resultado específico. A continuación se presentan los pasos para la realización de un diagrama de flujo: 1. Todo diagrama debe de tener un inicio y un fin.

8 2. Las líneas utilizadas para indicar la dirección del flujo del diagrama deben ser rectas, verticales y horizontales.

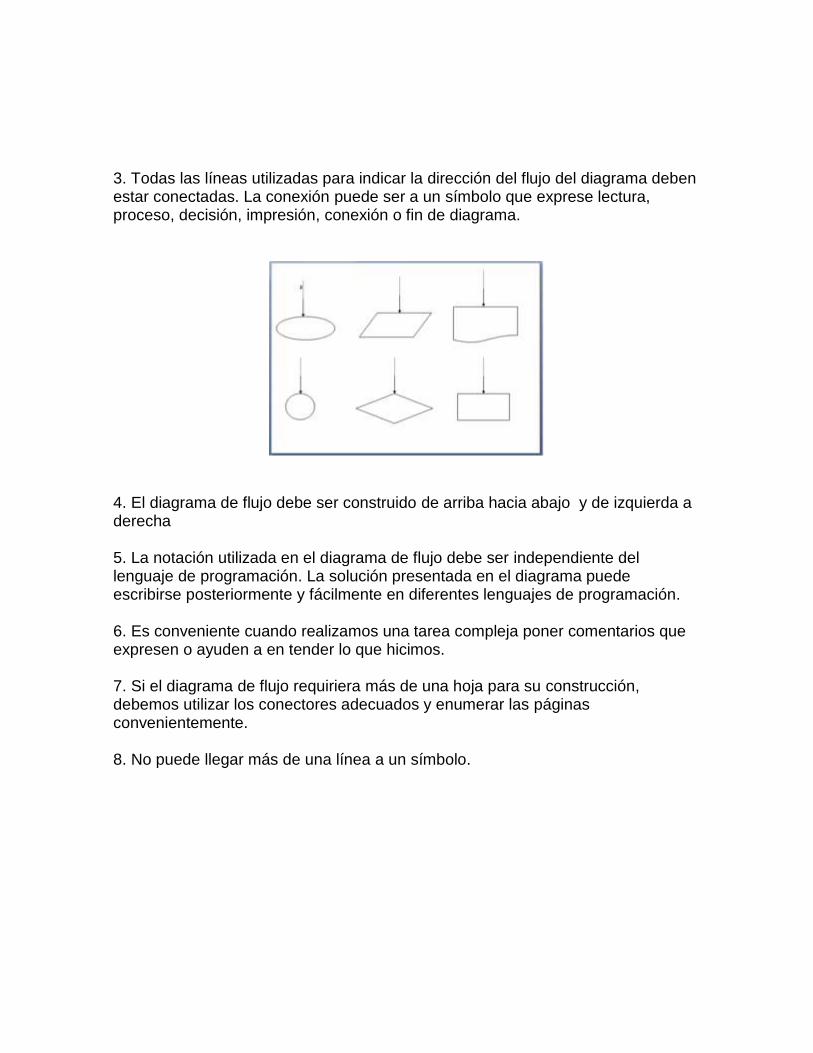

3. Todas las líneas utilizadas para indicar la dirección del flujo del diagrama deben estar conectadas. La conexión puede ser a un símbolo que exprese lectura, proceso, decisión, impresión, conexión o fin de diagrama.

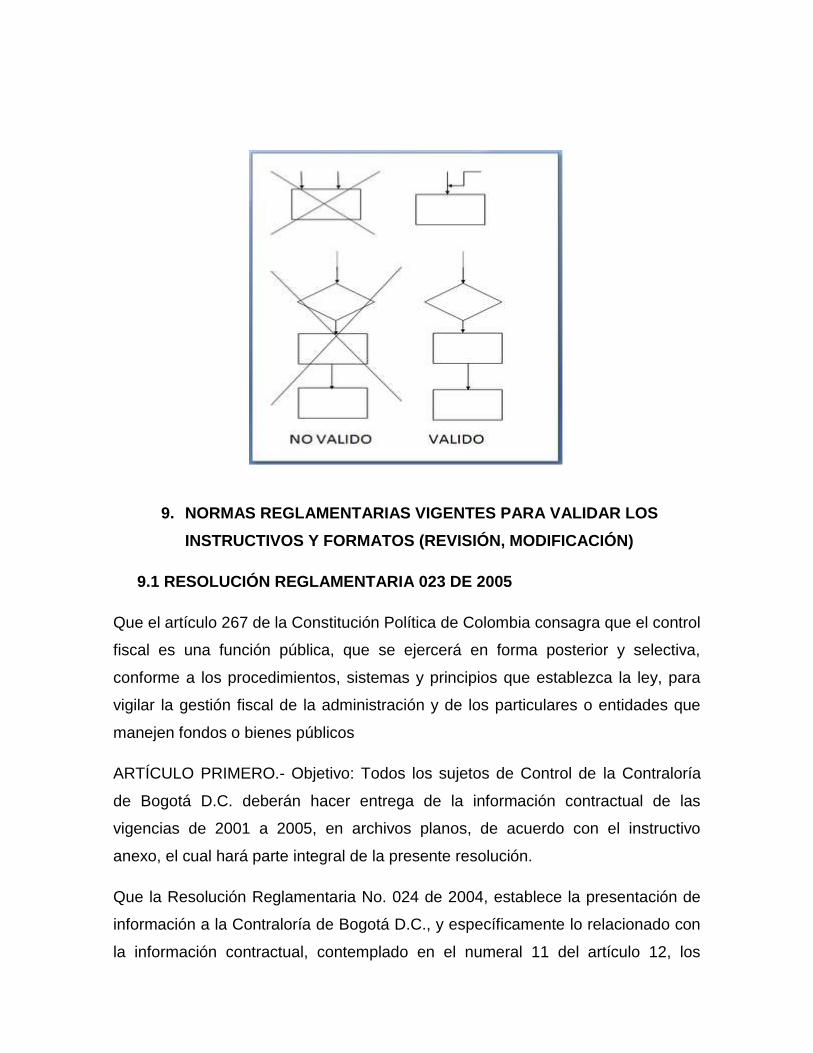

4. El diagrama de flujo debe ser construido de arriba hacia abajo y de izquierda a derecha 5. La notación utilizada en el diagrama de flujo debe ser independiente del lenguaje de programación. La solución presentada en el diagrama puede escribirse posteriormente y fácilmente en diferentes lenguajes de programación. 6. Es conveniente cuando realizamos una tarea compleja poner comentarios que expresen o ayuden a en tender lo que hicimos. 7. Si el diagrama de flujo requiriera más de una hoja para su construcción, debemos utilizar los conectores adecuados y enumerar las páginas convenientemente. 8. No puede llegar más de una línea a un símbolo.

9. NORMAS REGLAMENTARIAS VIGENTES PARA VALIDAR LOS

INSTRUCTIVOS Y FORMATOS (REVISIÓN, MODIFICACIÓN)

9.1 RESOLUCIÓN REGLAMENTARIA 023 DE 2005

Que el artículo 267 de la Constitución Política de Colombia consagra que el control

fiscal es una función pública, que se ejercerá en forma posterior y selectiva,

conforme a los procedimientos, sistemas y principios que establezca la ley, para

vigilar la gestión fiscal de la administración y de los particulares o entidades que

manejen fondos o bienes públicos

ARTÍCULO PRIMERO.- Objetivo: Todos los sujetos de Control de la Contraloría

de Bogotá D.C. deberán hacer entrega de la información contractual de las

vigencias de 2001 a 2005, en archivos planos, de acuerdo con el instructivo

anexo, el cual hará parte integral de la presente resolución.

Que la Resolución Reglamentaria No. 024 de 2004, establece la presentación de

información a la Contraloría de Bogotá D.C., y específicamente lo relacionado con

la información contractual, contemplado en el numeral 11 del artículo 12, los

numerales 12 y 13 del artículo 13 y el numeral 4 del artículo 15, los cuales es

necesario modificar para ajustarlos a los nuevos formatos que contemplan el

Sistema de Información Contractual de las Entidades sujetos de control.

Que la Resolución Reglamentaria 032 de 2003 expide el reglamento para la

vigilancia de la Gestión Fiscal en las Curadurías Urbanas, y específicamente el

artículo noveno establece el Anexo No. 2 para rendir semestralmente la

información de contratos suscritos, el cual es necesario modificar para ajustarlo a

los nuevos formatos que contemplan el Sistema de Información Contractual de las

Entidades sujetos de control (el ministro del ambiente y energía la ministra de

salud, el ministro de obras públicas y transportes el ministro de agricultura y

ganadería, y el ministro de economía, industria y comercio).

Que de conformidad con lo previsto en los artículos 268 y 272 de la Carta

Superior, en concordancia con los artículos 109 del Decreto Ley 1421 de 1993 y

32 del Acuerdo 24 de 2001, el Contralor de Bogotá, D.C., está facultado para

prescribir los métodos y la forma de rendir cuentas de los sujetos pasivos de

vigilancia de competencia de la Contraloría de Bogotá, D.C.

9.2 ISO DE RECURSOS HUMANOS DE CALIDAD

Este nos habla de que tenemos que verificar los formatos y instructivos, tiene

como objetivo lograr la satisfacción del cliente mediante el cumplimiento de sus

requisitos y los requisitos legales y reglamentarios aplicables. De este modo, los

productos y servicios que ofrece el sistema tienen que satisfacer de forma

consistente las necesidades de los clientes.

En los párrafos a) y b) “requisitos reglamentarios” se ha cambiado por “requisitos

legales y reglamentarios” para reflejar el intento original de abarcar los

reglamentos y leyes escritas. La palabra “legales” se ha añadido para garantizar

que los usuarios comprendan que se deben tener en cuenta las leyes escritas en

la implantación del sistema de gestión de la calidad.

Ley: una ley aprobada por un organismo legislativo como un congreso o un

parlamento.

Reglamento: una regla autorizada (por lo general, dictada por la autoridad

ejecutiva de un gobierno) que tiene fuerza de ley.

El párrafo b) de la nota se ha añadido para clarificar el propósito original de ISO

9001:2000.

Provechar el potencial de las personas integradas en el Sistema de Gestión de la

Calidad:

Fomentar la polivalencia

Fomentar el trabajo en equipo

Proveerlas de la formación necesaria

Promover la actitud positiva

Hacerlas participar en la implantación y seguimiento del SGC.

9.2.1 REQUISITOS GENERALES DEL SISTEMA DE GESTIÓN DE

CALIDAD:

Identificación de los distintos procesos necesarios para el Sistema de Gestión de

Calidad y su aplicación en la organización.

Determinar la secuencia e interacción de los procesos, definiendo el alcance de

cada proceso (inicio y final) y las interacciones, lo que es salida de un proceso es

entrada de otro.

Asegurarse de la eficacia de las operaciones y de su control, en otras palabras

determinar los criterios y métodos necesarios para asegurarse de que tanto la

operación como el control de los procesos sean eficaces.

Asegurarse de que se dispone de recursos y medios necesarios para apoyar los

procesos y realizar el seguimiento de los mismos.

Medir y analizar los procesos de forma continua, para lo cual se precisa de un

seguimiento, medición y análisis de estos procesos. En ésta etapa hay que

identificar la información y resultados que interesa conocer, como registrarla y el

análisis de la misma.

La información y análisis dará lugar a acciones para rectificar y alcanzar los

resultados planificados, siempre bajo la máxima de mejora continua.

Los procesos que son externos a la organización, es decir contratados a

proveedores externos han de ser controlados, por lo que debemos establecer con

el proveedor los métodos de control a utilizar y realizar el seguimiento como si los

procesos fueran propios.

Por supuesto para gestionar, hacer y controlar el sistema según estos requisitos

generales se precisa de documentación, procedimientos, registros etc.

9.2.2 REQUISITOS DEL SISTEMA DE GESTIÓN DE CALIDAD

APLICABLES A LA DOCUMENTACIÓN:

Todos estos requisitos del Sistema de Gestión de Calidad, giran en torno a los

procesos. En el desarrollo de un proceso interviene, Formación, Tecnología,

Infraestructura, Personal y se controla mediante inspecciones visuales y

mediciones. Lo que se pretende es que si mejora cada uno de los procesos de

forma independiente ello implicará la mejora y optimización de todo el conjunto de

la organización y con ello mejorará el producto o servicio objeto final de la

organización.

Para lograr estos fines la Organización debe disponer de recursos e información,

obtenidos por estudio, medición, análisis de los resultados de cada proceso y

comparación con los objetivos.

Todo el Sistema de Gestión de Calidad debe estar documentado, por lo que es

preciso de unos requisitos generales en torno a la documentación.

Los requisitos generales que detalla la norma ISO 9001 dedicados a definir la

documentación mínima necesaria se centran en definir todas las actividades de un

modelo claro en documentos, trasladas los resultados de las mediciones y control

a otros documentos llamados registros de calidad, formando así una estructura

documental que permite realizar un seguimiento de todas las tareas, sus

resultados y permite establecer bases para la mejora futura, dado que la

organización está enfocada a un sistema de mejora continua.

La documentación necesaria, independientemente del tipo de soporte que

apliquemos está definida por la norma ISO 9001 en la siguiente relación,

enumerada con criterios mínimos.

Política de Calidad y objetivos de la calidad documentados

Manual de Calidad

Procedimientos documentados tanto exigidos por la norma como los que la

organización decida aplicar e incluir en el sistema de gestión.

Cuantos documentos y registros se estimen necesarios para alcanzar la

planificación, operación y control eficaces de los procesos

Instrucciones de trabajo que se consideren necesarias

Planes de calidad, si se consideran necesarios

Si bien la Política de calidad y objetivos de calidad se han expuesto en entradas

del blog independientes, al igual que el manual de calidad, los requisitos en cuanto

a documentos y registros se exponen a continuación.

9.2.3 REQUISITOS EN CUANTO A PROCEDIMIENTOS.

Todo el sistema de gestión de calidad debe estar soportado por lo que

denominamos procedimientos documentados, unos obligatorios y otros se

desarrollaran o no a criterios de la organización.

Cuando la norma menciona "procedimiento documentado" se refiere a que el

procedimiento en cuestión tiene que superar cuatro fases, que sea:

establecido,

documentado,

implementado

mantenido.

Los requisitos en cuanto a procedimientos mínimos que la norma exige son:

Procedimiento para el control de documentos

Procedimiento para el control de los registros de calidad

Procedimiento de planificación y realización de auditorias

Procedimiento de control de productos no conformes

Procedimiento de acciones correctivas

Procedimiento de acciones preventivas

En lo referente a los requisitos generales sobre registros. La norma exige

igualmente una serie de registros mínimos.

Los registros de calidad, servirán para realizar los estudios pertinentes y

establecer bases de actuación, principalmente la información histórica, para

futuras mejoras. Como mínimo la norma establece como obligatorios los

siguientes requisitos:

Registros sobre la educación, formación, habilidades y experiencia del

personal Revisión del sistema por la dirección

Evidencia de que los procesos de realización y el producto resultante

cumplen los requisitos

Resultados de la revisión de los requisitos relacionados con el producto y

de las acciones originadas por la misma.

Resultados de la revisión del diseño y desarrollo de cualquier acción que

sea necesaria

Elementos de entrada para el diseño y desarrollo

Resultados de la validación del diseño y desarrollo de cualquier acción que

sea necesaria

Resultados de la verificación del diseño y desarrollo de cualquier acción

que sea necesaria

Registros de la revisión de los cambios en el diseño y desarrollo y cualquier

acción que sea necesaria

Resultados de las evaluaciones de proveedores y de cualquier acción

necesaria que se derive de las mismas

Los registros requeridos por la organización, para demostrar la validación

de los procesos donde los productos resultantes no pueden verificarse

mediante actividades de seguimiento y medición posteriores

Identificación única del producto

Registros de la pérdida, deterioro o tratamiento inadecuado de los bienes

propiedad del cliente(

La base empleada para la calibración o verificación de equipos de medición

cuando no existen patrones de medición nacionales o o internacionales Validez de

los resultados de las mediciones anteriores cuando no se detecte que el equipo de

medición no está conforme con los requisitos

Resultados de la calibración y la verificación del equipo de medición

Resultados de la auditoría interna y de las actividades de seguimiento

Identificación de las personas responsables de la liberación del producto

Naturaleza de las no conformidades y de cualquier acción tomada

Resultados de las acciones correctivas

Resultados de las acciones preventivas

En cuanto a los requisitos generales relativos a las instrucciones y planes de

calidad, lo deja al arbitrio de la Organización. No establece ningún requisito ni

obligatoriedad, aunque considero que es imprescindible para la Organización

establecer instrucciones de trabajo y por supuesto unos planes anuales de

calidad. Sometiéndose a los mismos requisitos que el exigido a cualquier

procedimiento documentado.

El desarrollo, implantación y mantenimiento de los documentos y registros, está

sujeto a una serie de normas y consideraciones, de obligado cumplimiento.

9.2.4 NORMAS DE ADMINISTRACION PUBLICA

Los formularios e instructivos que forman parte de este manual han sido

preparados para que las jurisdicciones y entidades de la Administración Pública

Nacional formulen sus anteproyectos de presupuesto bajo esquemas

metodológicos uniformes.

A los efectos de proyectar el impacto del Sector Público sobre la

macroeconomía, se prevé dar continuidad a la formulación del Presupuesto

Plurianual, consistente en proyectar tanto el año que se presupuesta como

también los dos años subsiguientes, generándose de esta manera una previsión

que ayudará a una mejor toma de decisiones en materia de políticas globales y

sectoriales. De esta manera, la Oficina Nacional de Presupuesto realiza la

comunicación de los techos presupuestarios a las jurisdicciones y entidades para

dicho trienio, a fin de que las mismas programen sus gastos con sujeción a dichos

techos.

La información solicitada se requiere a nivel general de la jurisdicción o entidad y

por cada una de las categorías programáticas.

La información a nivel general, en la mayoría de los casos, surge por

consolidación de la requerida a nivel de las categorías programáticas. Tal es el

caso, por ejemplo, del cuadro de recursos humanos y los cuadros que resumen

los créditos presupuestarios por programas y por inciso. En las categorías

programáticas, por su parte, se solicita información de los elementos que

sustentan la programación, con la finalidad, para quienes tienen que analizar y

aprobar el proyecto de presupuesto, de apreciar los tipos de bienes o servicios a

producir en el ejercicio presupuestario, así como los recursos reales y financieros

necesarios para su materialización. Asimismo, los formularios e instructivos se han

diseñado teniendo presente que la información requerida no sólo pueda ser

producida por la jurisdicción o entidad para el cumplimiento de la formulación del

anteproyecto de presupuesto, sino que a la vez sea útil para su propia gerencia.

Por otra parte, los datos exigidos serán de vital importancia para los órganos

centrales de conducción del sistema presupuestario público, ya que los mismos

podrán, por consolidación o agrupación, realizar los análisis macroeconómicos

que consideren necesarios y, por ende, conocer anticipadamente los efectos del

presupuesto en el resto de la economía. Cabe señalar que los formularios que se

detallan son válidos para obtener información que debe remitirse a la Secretaría

de Hacienda una vez que esté aprobada por la máxima autoridad de la jurisdicción

o entidad. Asimismo, debe puntualizarse que la carga del anteproyecto por parte

de los responsables del mismo, así como las unidades físicas de los gastos en

personal, se efectuará haciendo uso de los respectivos sistemas de información e

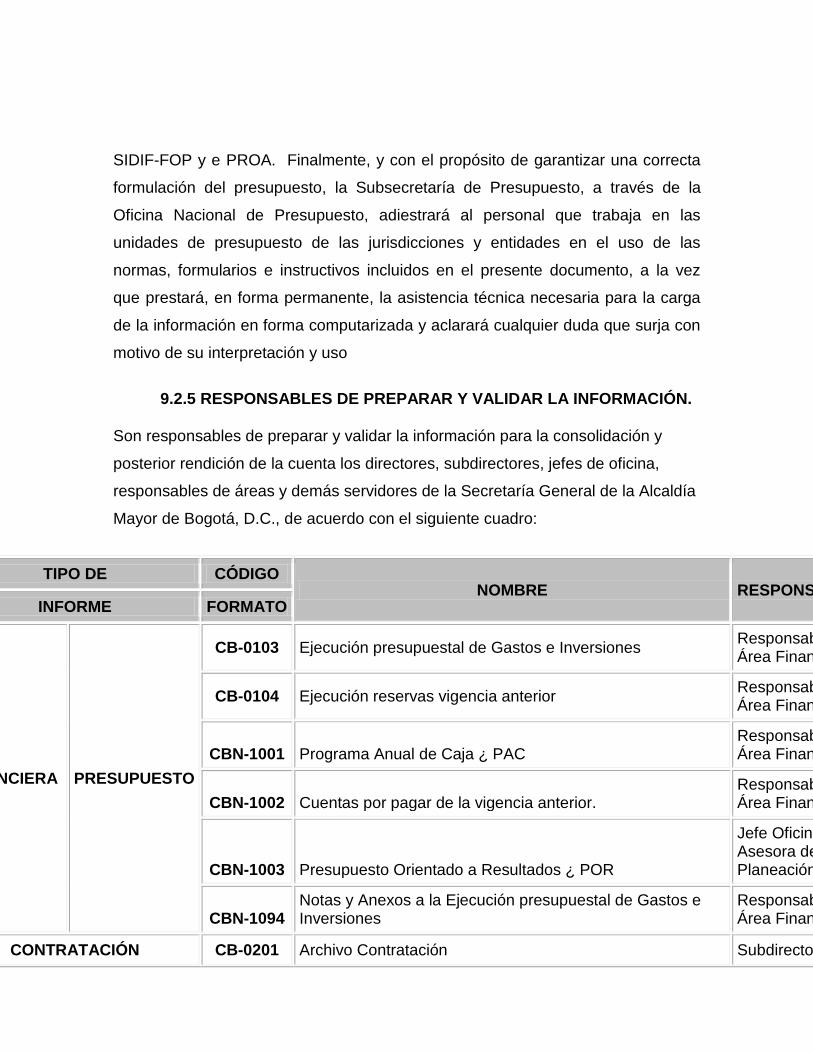

SIDIF-FOP y e PROA. Finalmente, y con el propósito de garantizar una correcta

formulación del presupuesto, la Subsecretaría de Presupuesto, a través de la

Oficina Nacional de Presupuesto, adiestrará al personal que trabaja en las

unidades de presupuesto de las jurisdicciones y entidades en el uso de las

normas, formularios e instructivos incluidos en el presente documento, a la vez

que prestará, en forma permanente, la asistencia técnica necesaria para la carga

de la información en forma computarizada y aclarará cualquier duda que surja con

motivo de su interpretación y uso

9.2.5 RESPONSABLES DE PREPARAR Y VALIDAR LA INFORMACIÓN.

Son responsables de preparar y validar la información para la consolidación y

posterior rendición de la cuenta los directores, subdirectores, jefes de oficina,

responsables de áreas y demás servidores de la Secretaría General de la Alcaldía

Mayor de Bogotá, D.C., de acuerdo con el siguiente cuadro:

TIPO DE CÓDIGO NOMBRE RESPONSABLE

INFORME FORMATO

FINANCIERA PRESUPUESTO

CB-0103 Ejecución presupuestal de Gastos e Inversiones Responsable del Área Financiera

CB-0104 Ejecución reservas vigencia anterior Responsable del Área Financiera

CBN-1001 Programa Anual de Caja ¿ PAC Responsable del Área Financiera

CBN-1002 Cuentas por pagar de la vigencia anterior. Responsable del Área Financiera

CBN-1003 Presupuesto Orientado a Resultados ¿ POR

Jefe Oficina Asesora de Planeación

CBN-1094 Notas y Anexos a la Ejecución presupuestal de Gastos e Inversiones

Responsable del Área Financiera

CONTRATACIÓN CB-0201 Archivo Contratación Subdirector de

Contratos

CB-0202 Archivo Novedades Subdirector de Contratos

CB-0203 Dependencias facultadas para contratar Subdirector de Contratos

CB-0204 Información de consorcios y Uniones Temporales Subdirector de Contratos

RECURSO

HUMANO

CB-0301 Información del Recurso Humano (Relación de Funcionarios)

Responsable del Área de Recursos Humanos

CB-0302 Información del Recurso Humano

Responsable del Área de Recursos Humanos

GESTIÓN

CB-0402 Plan de mejoramiento Jefe Oficina de Control Interno

CB-0404 Indicadores de Gestión Jefe Oficina asesora de Planeación

CB-0405 Relación Peticiones, quejas y reclamos

Subdirectora de Calidad de la Dirección de Servicio al Ciudadano

CB-0406 Plan estratégico Jefe Oficina Asesora de Planeación

CB-0407 Relación Procesos judiciales Subdirector de Gestión Judicial

CBN-1013 Informe de avance sobre la ejecución del Plan Indicativo de Gestión

Jefe Oficina Asesora de Planeación

CBN-1014 Informe sobre el Plan de Desarrollo. Jefe Oficina Asesora de Planeación

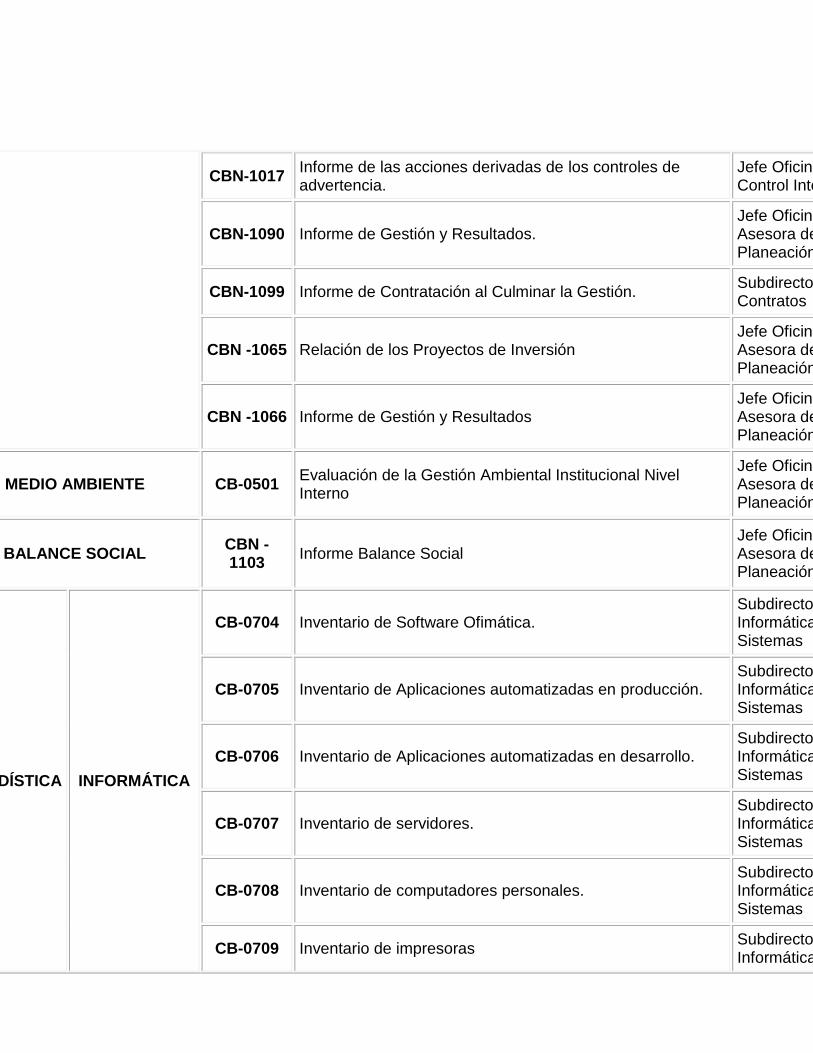

CBN-1017 Informe de las acciones derivadas de los controles de advertencia.

Jefe Oficina de Control Interno

CBN-1090 Informe de Gestión y Resultados. Jefe Oficina Asesora de Planeación

CBN-1099 Informe de Contratación al Culminar la Gestión. Subdirector de Contratos

CBN -1065 Relación de los Proyectos de Inversión Jefe Oficina Asesora de Planeación

CBN -1066 Informe de Gestión y Resultados Jefe Oficina Asesora de Planeación

MEDIO AMBIENTE CB-0501 Evaluación de la Gestión Ambiental Institucional Nivel Interno

Jefe Oficina Asesora de Planeación

BALANCE SOCIAL CBN - 1103

Informe Balance Social Jefe Oficina Asesora de Planeación

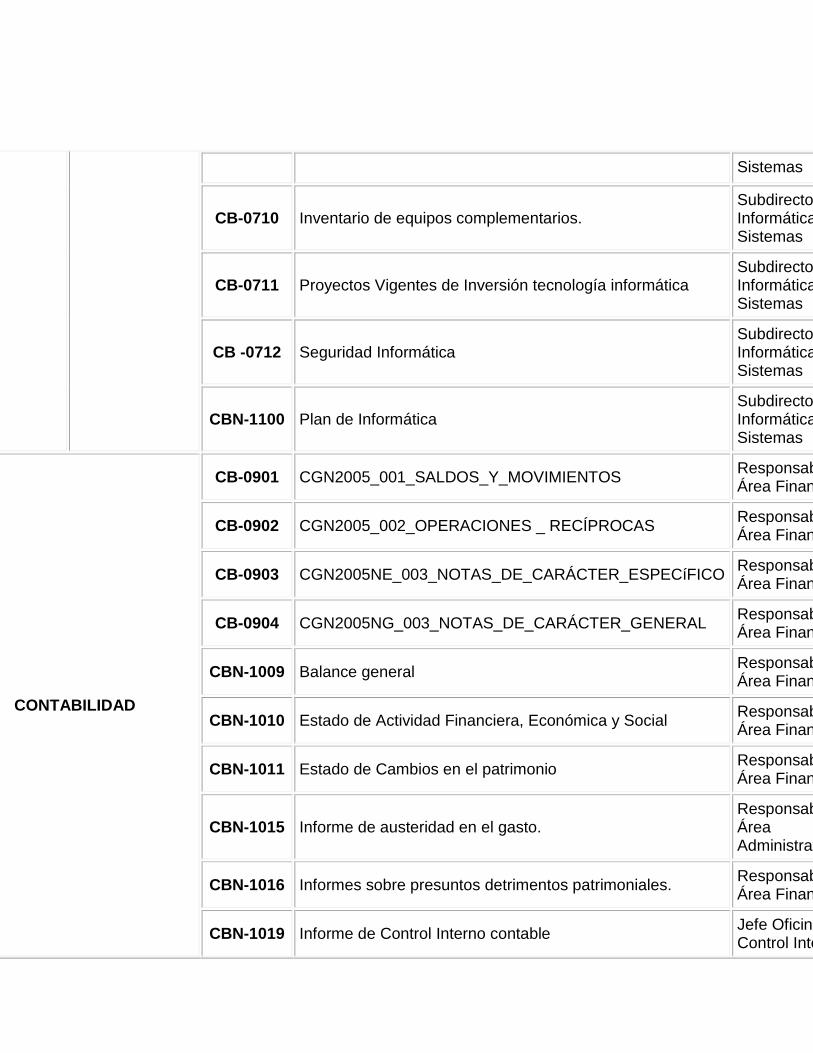

ESTADÍSTICA INFORMÁTICA

CB-0704 Inventario de Software Ofimática. Subdirector de Informática y Sistemas

CB-0705 Inventario de Aplicaciones automatizadas en producción. Subdirector de Informática y Sistemas

CB-0706 Inventario de Aplicaciones automatizadas en desarrollo. Subdirector de Informática y Sistemas

CB-0707 Inventario de servidores. Subdirector de Informática y Sistemas

CB-0708 Inventario de computadores personales. Subdirector de Informática y Sistemas

CB-0709 Inventario de impresoras Subdirector de Informática y

Sistemas

CB-0710 Inventario de equipos complementarios. Subdirector de Informática y Sistemas

CB-0711 Proyectos Vigentes de Inversión tecnología informática Subdirector de Informática y Sistemas

CB -0712 Seguridad Informática Subdirector de Informática y Sistemas

CBN-1100 Plan de Informática Subdirector de Informática y Sistemas

CONTABILIDAD

CB-0901 CGN2005_001_SALDOS_Y_MOVIMIENTOS Responsable del Área Financiera

CB-0902 CGN2005_002_OPERACIONES _ RECÍPROCAS Responsable del Área Financiera

CB-0903 CGN2005NE_003_NOTAS_DE_CARÁCTER_ESPECíFICO Responsable del Área Financiera

CB-0904 CGN2005NG_003_NOTAS_DE_CARÁCTER_GENERAL Responsable del Área Financiera

CBN-1009 Balance general Responsable del Área Financiera

CBN-1010 Estado de Actividad Financiera, Económica y Social Responsable del Área Financiera

CBN-1011 Estado de Cambios en el patrimonio Responsable del Área Financiera

CBN-1015 Informe de austeridad en el gasto. Responsable del Área Administrativa

CBN-1016 Informes sobre presuntos detrimentos patrimoniales. Responsable del Área Financiera

CBN-1019 Informe de Control Interno contable Jefe Oficina de Control Interno

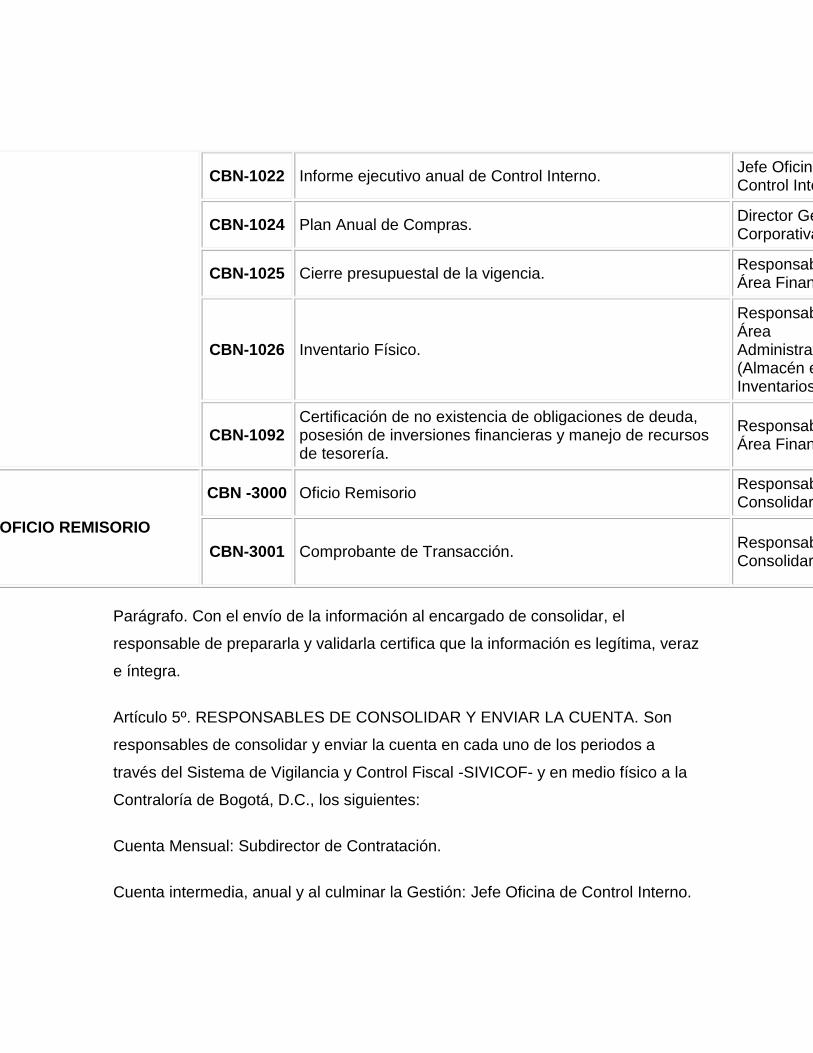

CBN-1022 Informe ejecutivo anual de Control Interno. Jefe Oficina de Control Interno

CBN-1024 Plan Anual de Compras. Director Gestión Corporativa

CBN-1025 Cierre presupuestal de la vigencia. Responsable del Área Financiera

CBN-1026 Inventario Físico.

Responsable del Área Administrativa (Almacén e Inventarios)

CBN-1092 Certificación de no existencia de obligaciones de deuda, posesión de inversiones financieras y manejo de recursos de tesorería.

Responsable del Área Financiera

OFICIO REMISORIO

CBN -3000 Oficio Remisorio Responsable de Consolidar

CBN-3001 Comprobante de Transacción. Responsable de Consolidar

Parágrafo. Con el envío de la información al encargado de consolidar, el

responsable de prepararla y validarla certifica que la información es legítima, veraz

e íntegra.

Artículo 5º. RESPONSABLES DE CONSOLIDAR Y ENVIAR LA CUENTA. Son

responsables de consolidar y enviar la cuenta en cada uno de los periodos a

través del Sistema de Vigilancia y Control Fiscal -SIVICOF- y en medio físico a la

Contraloría de Bogotá, D.C., los siguientes:

Cuenta Mensual: Subdirector de Contratación.

Cuenta intermedia, anual y al culminar la Gestión: Jefe Oficina de Control Interno.

Parágrafo. La Cuenta Intermedia comprende el periodo del 1º de enero al 30 de

junio de la vigencia fiscal en curso, la cuenta anual comprende el periodo del 1º de

enero al 31 de diciembre de la vigencia fiscal inmediatamente anterior.

Artículo 6º. RESPONSABILIDAD DEL SOPORTE TÉCNICO. La Subdirección de

Informática y Sistemas debe definir todos los requerimientos técnicos, apoyar y

monitorear que los responsables de preparar, validar, consolidar y enviar, tengan

instalado y funcionando el Sistema de Vigilancia y Control Fiscal - SIVICOF de

acuerdo con los perfiles asignados.

10. Validación, revisión y aprobación de los documentos:

El Jefe/a del área responsable, valida los documentos del SG mediante su

revisión y análisis previo a su publicación. El RD garantizara realización de esta

actividad mediante la firma de la versión impresa del documento, la cual la

custodia el RD.

El RD revisa y verifica la conformidad del documento, dejando evidencia mediante

la firma de la versión impresa, posteriormente la remite al Ministro/a, para su firma

y publicación.

La documentación del SG, se encuentra regulada por los requisitos de la 4E03,

Ley 8220 Protección al ciudadano del exceso de requisitos y trámites

administrativos. Corresponde a los dueños de los procesos, al RD y al Gestor de

Calidad velar por esos lineamientos.

Este apartado contendrá el nombre, puesto y firma de las autoridades de la

dependencia, organismo auxiliar o fideicomiso público que corresponda, por medio

del cual se aprueba el contenido del manual de procedimientos. Cabe señalar que

los manuales de procedimientos de las dependencias deberán ser validados por

los titulares de las unidades administrativas ejecutoras de los procedimientos y por

los jefes inmediatos superiores hasta el nivel de Secretario. Si se trata de un

manual específico o de un organismo auxiliar la validación del documento será

hasta el titular. También, los manuales deberán ser rubricados por el titular de la

Dirección General de Innovación, Estructura y Organización, a fin de comprobar

que cumplen con los lineamientos técnicos establecidos.

10. Proceso para la administración de recursos humanos

10.1 Definición

La ARH es una función de staff. Los gerentes de ARH asesoran a los gerentes de

toda la organización. Es más, de tiempo, la compañía puede necesitar más o

menos empleados y gerentes. El proceso de la ARH es un procedimiento

permanente que pretende mantener a la organización provista del personal

indicado, en los puestos convenientes, cuando éstos se necesitan.

10.2. Características

Se centra más en la implantación de un plan estratégico, y menos en la

formulación de la estrategia, es decir que los recursos humanos suponen

un medio y no una fuente de para la formulación de las estrategias.

Se busca la adaptación de los recursos humanos a la estrategia y no se

plantea el proceso contrario.

La discrecionalidad de la dirección se ve fuertemente limitada.

Existe una gran necesidad de ajustar la persona de la organización a la

estrategia elegida.

Pero no solo debe darse la integración de la estrategia de los recursos humanos

en la estrategia global de la empresa, sino también considerar que la dirección de

los RRHH, puede ser la responsable de su gestión en el ámbito interno, ya que

ayuda a la difusión y comunicación estratégica de la empresa, garantiza el sentido

entre las realizaciones concretas respecto a los objetivos globales y estimula la

puesta en marcha de la estrategia.

10.2.1 Objetivos

10.2.1.1 El objetivo general

El mejoramiento del desempeño y de las aportaciones del personal a la

organización, en el marco de una actividad ética y socialmente responsable. Este

objetivo guía el estudio de la Administración de Recursos Humanos, el cual

describe las acciones que pueden y deben llevar a cabo los administradores de

esta área.

10.2.1.2 Objetivos específicos:

Objetivos Sociales: La contribución de la Administración de Recursos

Humanos a la sociedad se basa en principios éticos y socialmente

responsables. Cuando las organizaciones pierden de vista su relación

fundamental con la sociedad, no sólo faltan gravemente a su compromiso

ético, sino que generan también tendencias que repercuten en su contra en

forma inevitable. Una de sus responsabilidades es el hecho de

brindar fuentes de empleo a la sociedad, donde las personas se puedan

desarrollar y contribuir al crecimiento de la organización.

Objetivos Corporativos: El administrador de Recursos Humanos debe

reconocer que su actividad no es un fin en sí mismo; solamente un

instrumento para que la organización logre sus metas fundamentales. El

departamento de Recursos Humanos existe para servir a la organización

proporcionándole y administrando el personal que apoye a la organización

para cumplir con sus objetivos.

Objetivos Funcionales: Mantener la contribución de los Recursos

Humanos en un nivel adecuado a las necesidades de la compañía es otro

de los objetivos fundamentales de la Administración de Recursos Humanos.

Cuando las necesidades de la organización se cubren insuficientemente o

cuando se cubren en exceso, se incurre en dispendio de recursos.

Objetivos Personales: La Administración de Recursos Humanos es un

poderoso medio para permitir a cada integrante lograr sus objetivos

personales en la medida en que son compatibles y coinciden con los de la

organización. Para que la fuerza de trabajo se pueda mantener, retener y

motivar es necesario satisfacer las necesidades individuales de sus

integrantes. De otra manera es posible que la organización empiece a

perderlos o que se reduzcan los niveles de desempeño y satisfacción.

10.2.2 Propósito

El propósito del proceso de administración de recursos humanos es establecer la

forma en que se lleva a cabo el control, seguimiento y verificación del

cumplimiento de los requisitos dispuestos para cada una de las gestiones

administrativas que abarca el servicio, orientados a apoyar el desempeño de los

trabajadores.

10.2.3 Identificación

Los factores clave de la organización deben reflejar su estrategia. Las habilidades,

conocimientos y destrezas que la organización necesita para implementar la

misma, se debería traducir, a nivel individual, en las competencias requeridas para

cada cargo.

10.2.4 Interacción

Es considerado por muchos que la gestión de recursos humanos debe ser

el punto clave para gestionar la interacción entre lo que hay dentro de las

personas, es decir, las actitudes, las necesidades presentes en el ser

humano, intereses, motivación, talento, hábitos, aptitudes, etc., y lo que hay

dentro del trabajo, o sea, la cantidad y calidad de los resultados y la

satisfacción que la persona puede conseguir en su trabajo. Para todo ello,

los administradores deben ser capaces de crear un ambiente que

aproveche estos impulsos y cualidades individuales, deben lograr

una comunicación tal, que permita guiar a sus subordinados a lograr

los objetivos, fines y metas tanto individuales como organizacionales.

10.2 Procedimientos para la administración de recursos humanos

10.2.1 Definición

Forma especificada para llevar a cabo una actividad o un proceso, en la cual el

procedimiento pretende mantener a la organización dotada del personal indicado,

en los puestos convenientes, cuando éstos se necesitan.

Pasos sistemáticos que forman una secuencia planeada de eventos o una serie de

pasos cronológicos.

10.2.2 Características

Oficialidad La administración sin necesidad de solicitarlo el dará paso a los

trámites siguientes una vez concluidos los anteriores.

Igualdad Se guardará riguroso orden en la tramitación de los expedientes

según su fecha de inicio.

Celeridad y eficacia Para dar mayor agilidad al procedimiento, se acordará

realizar de una sola vez todos aquellos actos que puedan realizarse juntos.

Responsabilidad Los funcionarios serán responsables de la tramitación de

los expedientes que tuvieran cargo y adoptarán las medidas necesarias

para que no sufran retrasos.

Garantía de los particulares Los interesados podrán alegar antes la

autoridad competente todos los fallos o defectos que se produzcan durante

el procedimiento.

10.2.3 Objetivos

10.2.3.1 Objetivo General

Satisfacer las necesidades individuales, organizacionales y nacionales. Relacionar

los recursos humanos con las necesidades futuras de la empresa, con el fin de

recuperar al máximo la inversión en recursos humanos. Acoplar o ajustar las

habilidades de los empleados a las necesidades de la empresa subrayando el

futuro en vez del presente. Prever la demanda de mano de obra, o cuántos

trabajadores necesitará la empresa en el futuro.

10.2.3.2 Objetivos Específicos

Dar a conocer especificaciones del proceso de la administración de los recursos

humanos, como su concepto, objetivos que persigue, el procedimiento. También

sobre políticas dando su concepto, definición, objetivos, ventajas y desventajas y

políticas de planeación de recursos humanos. Así mismo la clasificación,

características, modelos, importancia, características y alcance de los procesos de

los recursos humanos.

10.2.4 Propósito

Dentro de los propósitos de los Procedimientos se encuentra posibilitar el

desarrollo de nuevas prácticas de gestión y facilitar la implementación del Modelo

de Mejora Continua organizacional, el cual busca dinamizar la gestión, reproducir

y generalizar las mejores prácticas y mejorar continuamente los procesos y

procedimientos organizacionales.

10.2.5 Identificación

La identificación técnica del procedimiento es la obtención de estos resultados,

mediante un procedimiento determinado.

10.2.6 Interacción

Como lugar donde los individuos y los grupos de modifican unos a otros

(escenarios de interacción), las organizaciones no pueden ser explicadas a

través de sus objetivos porque estos emergen de las interacciones, al igual

que las normas internas que las regulan. En ésta concepción se las puede ver

desde un conjunto de conductas individuales y grupales, o desde un rol de

actor social; como instituciones, como cultura y como productos históricos.

CIBERGRAFÍA

http://www.monografias.com/trabajos14/flujograma/flujograma.shtml#TIPO

http://flujograma.wikispaces.com/Tipos+de+Diagrama+de+Flujo

http://www.slideshare.net/AntoniaAguilarZapata/tipos-de-diagramas-de-flujo-

8773144

http://es.wikipedia.org/wiki/Diagrama_de_flujo

http://es.wikipedia.org/wiki/Texto_instructivo

http://www.tiposde.org/informatica/355-tipos-de-formatos/

http://salud.edomexico.gob.mx/intranet/uma/doctos/guia_para_manual_de_procedi

mientos.pdf

http://www.mag.go.cr/SG%20MAG/SG/4.SistemadeGestion/1%20Procedimientos/

4P01,%20Gestion%20de%20los%20documentos%20y%20registros.html

http://virtual.uaeh.edu.mx/repositoriooa/paginas/DiagramasDeFlujoDeDatos/smbol

os_de_los_diagramas_de_flujo.html

http://macabremoon0.tripod.com/id6.html

http://diagramasdeflujo1234.wikispaces.com/Reglas+para+la+construccion+de+dia

gramas+de+flujo

http://www.monografias.com/trabajos81/proceso-estrategico-recursos-

humanos/proceso-estrategico-recursos-humanos2.shtml#ixzz2YitUn500

http://www.ccee.edu.uy/ensenian/catadmper/materiales/Gestion_por_Competencia

s.pdf

http://www.sga.uson.mx/documentos/ARH/PARH00.pdf

http://www.monografias.com/trabajos42/administracion-recursos-

humanos/administracion-recursos-humanos.shtml#ixzz2YiqSLb8s

http://html.rincondelvago.com/administracion-de-rrhh_3.html

http://www.slideshare.net/jocaverza05/proceso-para-la-administracin-de-recursos-

humanos

https://es.wikipedia.org/wiki/Procedimiento_administrativo

http://www.monografias.com/trabajos37/procedimientos-

administrativos/procedimientos-administrativos2.shtml#ixzz2YjFxnnwl