administraciÓn nacional central y poderes nacionales

TRANSCRIPT

37

ADMINISTRACIÓN NACIONAL CENTRAL Y PODERES NACIONALES

Información general

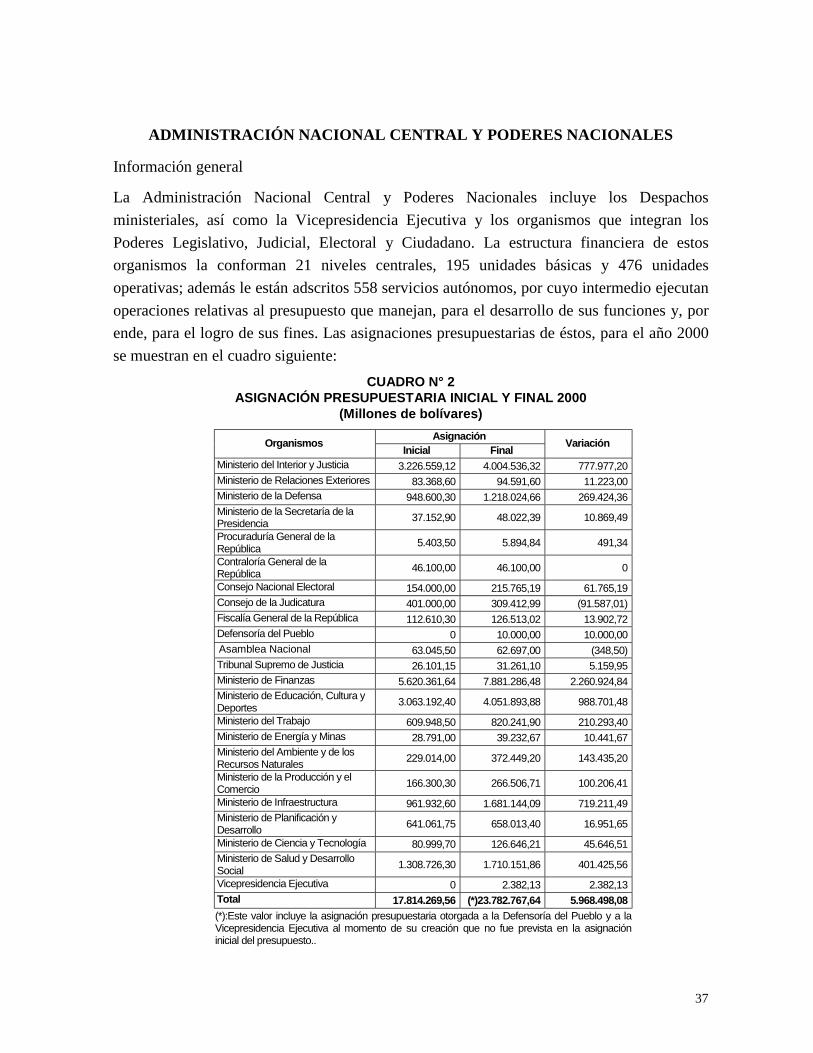

La Administración Nacional Central y Poderes Nacionales incluye los Despachosministeriales, así como la Vicepresidencia Ejecutiva y los organismos que integran losPoderes Legislativo, Judicial, Electoral y Ciudadano. La estructura financiera de estosorganismos la conforman 21 niveles centrales, 195 unidades básicas y 476 unidadesoperativas; además le están adscritos 558 servicios autónomos, por cuyo intermedio ejecutanoperaciones relativas al presupuesto que manejan, para el desarrollo de sus funciones y, porende, para el logro de sus fines. Las asignaciones presupuestarias de éstos, para el año 2000se muestran en el cuadro siguiente:

CUADRO N° 2ASIGNACIÓN PRESUPUESTARIA INICIAL Y FINAL 2000

(Millones de bolívares)AsignaciónOrganismos Inicial Final Variación

Ministerio del Interior y Justicia 3.226.559,12 4.004.536,32 777.977,20Ministerio de Relaciones Exteriores 83.368,60 94.591,60 11.223,00Ministerio de la Defensa 948.600,30 1.218.024,66 269.424,36Ministerio de la Secretaría de laPresidencia 37.152,90 48.022,39 10.869,49

Procuraduría General de laRepública 5.403,50 5.894,84 491,34

Contraloría General de laRepública 46.100,00 46.100,00 0

Consejo Nacional Electoral 154.000,00 215.765,19 61.765,19Consejo de la Judicatura 401.000,00 309.412,99 (91.587,01)Fiscalía General de la República 112.610,30 126.513,02 13.902,72Defensoría del Pueblo 0 10.000,00 10.000,00Asamblea Nacional 63.045,50 62.697,00 (348,50)Tribunal Supremo de Justicia 26.101,15 31.261,10 5.159,95Ministerio de Finanzas 5.620.361,64 7.881.286,48 2.260.924,84Ministerio de Educación, Cultura yDeportes 3.063.192,40 4.051.893,88 988.701,48

Ministerio del Trabajo 609.948,50 820.241,90 210.293,40Ministerio de Energía y Minas 28.791,00 39.232,67 10.441,67Ministerio del Ambiente y de losRecursos Naturales 229.014,00 372.449,20 143.435,20

Ministerio de la Producción y elComercio 166.300,30 266.506,71 100.206,41

Ministerio de Infraestructura 961.932,60 1.681.144,09 719.211,49Ministerio de Planificación yDesarrollo 641.061,75 658.013,40 16.951,65

Ministerio de Ciencia y Tecnología 80.999,70 126.646,21 45.646,51Ministerio de Salud y DesarrolloSocial 1.308.726,30 1.710.151,86 401.425,56

Vicepresidencia Ejecutiva 0 2.382,13 2.382,13Total 17.814.269,56 (*)23.782.767,64 5.968.498,08(*):Este valor incluye la asignación presupuestaria otorgada a la Defensoría del Pueblo y a laVicepresidencia Ejecutiva al momento de su creación que no fue prevista en la asignacióninicial del presupuesto..

Informe de Gestión 2000Gestión Fiscalizadora

38

Se incluye la Gobernación del Distrito Federal (GDF), ya que para el lapso evaluado eltitular de este organismo era designado por el Presidente de la República; su asignaciónpresupuestaria final fue de Bs. 331.914,04 millones, a través del Situado Constitucional y detransferencias del Ministerio del Interior y Justicia.

Como objetivos fundamentales para orientar la gestión de control se fijaron, además de laverificación del cumplimiento de las disposiciones legales y reglamentarias e instrucciones ymodelos contenidos en las publicaciones que rigen la contabilidad fiscal del gasto público,constatar si la gestión de los entes se desarrolló de acuerdo con los parámetros de eficiencia,efectividad y economía; comprobar el adecuado uso y distribución de los recursospresupuestarios y financieros asignados a las diferentes dependencias agrupadas en estesector; evaluar los resultados alcanzados verificando la calidad de las operaciones y elmanejo eficiente y económico de los recursos en el logro de las metas y objetivos planteadosde conformidad con los fines para los cuales fueron creados; así como comprobar siaplicaron los correctivos tendentes a subsanar las deficiencias detectadas por esta ContraloríaGeneral.

Durante el año 2000 se practicaron y concluyeron un total de 787 intervenciones, según sedetalla: 748 exámenes de cuentas relativas a Gastos, Ingresos, Rentas, Bienes Nacionales,Proveedurías y Almacenes, Crédito Público, Tesorería Nacional y Expropiaciones, de éstas612 fueron declaradas fenecidas y 136 objetadas; 7 auditorías de gestión, 15 auditoríasoperativas, 11 auditorías financieras y 6 fiscalizaciones, las cuales se circunscribieron a laevaluación selectiva de las operaciones llevadas a cabo por los respectivos organismos,fundamentalmente, las referidas al ejercicio fiscal del año 1999, período durante el cualmanejaron un total de Bs. 14,50 billones.

Fueron tramitadas 84 denuncias y solicitudes de averiguación administrativa sobre presuntoshechos irregulares, de las cuales 24 se encuentran en estudio, 39 resultaron desestimadas porno existir indicios de actos, hechos u omisiones generadores de responsabilidades, 19 fueronremitidas a los respectivos órganos de control interno y 2 al Ministerio Público.

Se procesaron 18 averiguaciones administrativas, de las cuales 15 se encuentran ensustanciación, 1 sustanciada pendiente de decisión y 2 decididas; de estas últimas, en un casola decisión que resuelve el recurso administrativo se encuentra pendiente de publicación y enel otro ya fue publicada en Gaceta Oficial. Se declaró firme en sede administrativa laresponsabilidad de 2 funcionarios y les fue impuesta multa por Bs. 255.000,00 a cada uno.

Administración Nacional Centraly Poderes Nacionales

39

Se remitieron 4 expedientes al Ministerio Público, por existir presuntos indicios deresponsabilidad civil y/o penal.

Asimismo, fueron impuestas 6 multas por un monto total de Bs. 5,66 millones 2 porincumplimiento de la obligación de rendir cuenta prevista en el artículo 30 de la LeyOrgánica de la Contraloría General de la República (LOCGR) y 4 por incumplimiento delartículo 3 del Decreto Presidencial N° 345 del 14-09-94. Estas últimas pendientes denotificación.

Resultaron confirmadas 6 multas por un total de Bs. 4,61 millones, entre éstas 2 impuestasdurante el año 2000.

Se formularon 21 reparos por un total de Bs. 109,35 millones, de los cuales se notificaron 20que suman Bs. 108,37 millones. En sede administrativa quedaron firmes 24 por un total deBs. 543,92 millones de los formulados en el año 2000 y anteriores.

Adicionalmente, se decidió no formular 273 reparos por un total de Bs. 280,81 millones enmateria aduanera y solicitar al Servicio Nacional Integrado de Administración Aduanera yTributaria (SENIAT) la emisión de las correspondientes planillas de liquidación, en atenciónal principio de economía procedimental, toda vez que los montos individualmenteconsiderados no superaban el millón de bolívares. Igualmente, se desestimó la formulaciónde 40 reparos por un monto superior a los Bs. 2.600,00 millones, por concepto de anticipospendientes de amortización, debido a que a instancias de este Organismo Contralor enalgunos casos los contratistas pagaron, en otros fueron presentadas las valuaciones de obrascorrespondientes y además, los Despachos ministeriales de Infraestructura (MINFRA) y delAmbiente y de los Recursos Naturales (MARN) diligencian lo pertinente al cobro de losmismos.

Se recibieron y analizaron 63 autos de apertura de averiguaciones administrativas dictadospor los órganos de control interno y se ejerció la facultad de revisión sobre 23 decisionesdictadas por las máximas autoridades jerárquicas de los diferentes organismos de los PoderesLegislativo, Ejecutivo, Judicial, Ciudadano y Electoral, de conformidad con el parágrafocuarto del artículo 126 de la Ley Orgánica de la Contraloría General de la República.

Se recibieron cauciones para garantizar la gestión administrativa de los empleados dehacienda de 160 organismos del Poder Público Nacional, los cuales representan 91% de losobligados (176); fueron admitidos 120 contratos de póliza de fidelidad y 40 fueronobjetados. Estas cauciones tienen una cobertura de Bs. 1.067,90 millones y primas pagadas

Informe de Gestión 2000Gestión Fiscalizadora

40

por la cantidad de Bs. 34,2 millones que amparan a 2.789 funcionarios, de los cuales a 971les fue certificada la caución y a 1.818 no les fue admitida por distintos motivos.

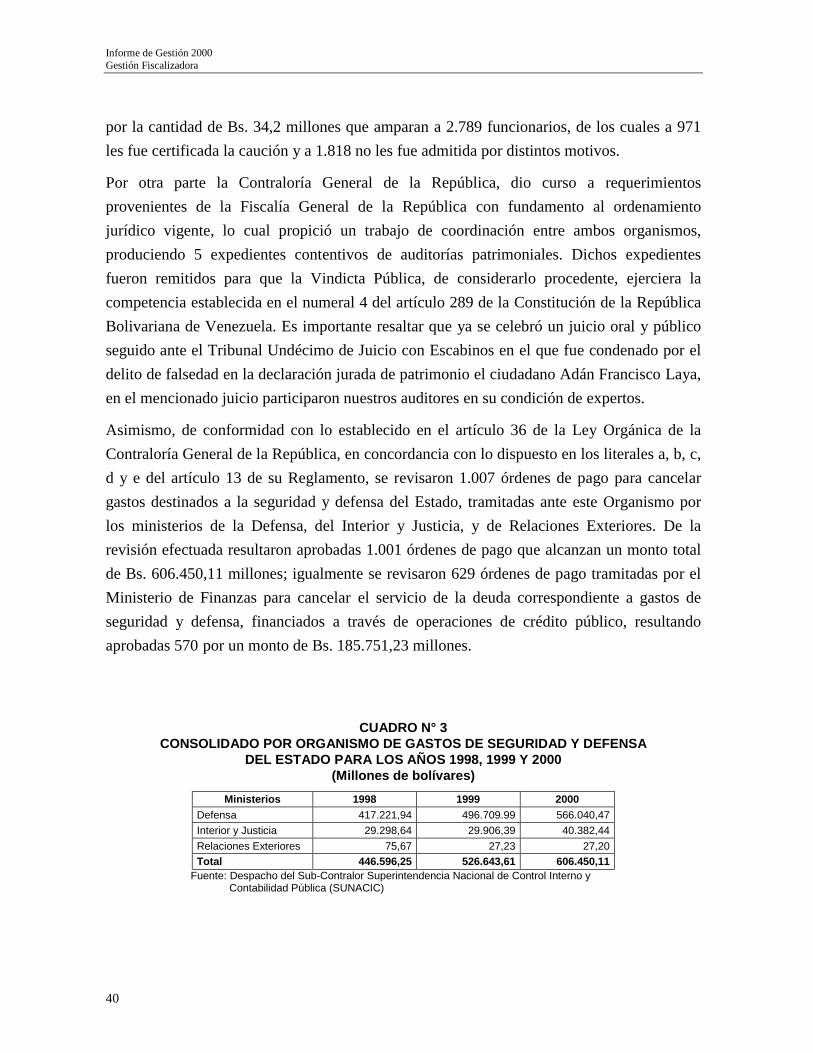

Por otra parte la Contraloría General de la República, dio curso a requerimientosprovenientes de la Fiscalía General de la República con fundamento al ordenamientojurídico vigente, lo cual propició un trabajo de coordinación entre ambos organismos,produciendo 5 expedientes contentivos de auditorías patrimoniales. Dichos expedientesfueron remitidos para que la Vindicta Pública, de considerarlo procedente, ejerciera lacompetencia establecida en el numeral 4 del artículo 289 de la Constitución de la RepúblicaBolivariana de Venezuela. Es importante resaltar que ya se celebró un juicio oral y públicoseguido ante el Tribunal Undécimo de Juicio con Escabinos en el que fue condenado por eldelito de falsedad en la declaración jurada de patrimonio el ciudadano Adán Francisco Laya,en el mencionado juicio participaron nuestros auditores en su condición de expertos.

Asimismo, de conformidad con lo establecido en el artículo 36 de la Ley Orgánica de laContraloría General de la República, en concordancia con lo dispuesto en los literales a, b, c,d y e del artículo 13 de su Reglamento, se revisaron 1.007 órdenes de pago para cancelargastos destinados a la seguridad y defensa del Estado, tramitadas ante este Organismo porlos ministerios de la Defensa, del Interior y Justicia, y de Relaciones Exteriores. De larevisión efectuada resultaron aprobadas 1.001 órdenes de pago que alcanzan un monto totalde Bs. 606.450,11 millones; igualmente se revisaron 629 órdenes de pago tramitadas por elMinisterio de Finanzas para cancelar el servicio de la deuda correspondiente a gastos deseguridad y defensa, financiados a través de operaciones de crédito público, resultandoaprobadas 570 por un monto de Bs. 185.751,23 millones.

CUADRO N° 3CONSOLIDADO POR ORGANISMO DE GASTOS DE SEGURIDAD Y DEFENSA

DEL ESTADO PARA LOS AÑOS 1998, 1999 Y 2000(Millones de bolívares)

Ministerios 1998 1999 2000Defensa 417.221,94 496.709.99 566.040,47Interior y Justicia 29.298,64 29.906,39 40.382,44Relaciones Exteriores 75,67 27,23 27,20Total 446.596,25 526.643,61 606.450,11

Fuente: Despacho del Sub-Contralor Superintendencia Nacional de Control Interno y Contabilidad Pública (SUNACIC)

Administración Nacional Centraly Poderes Nacionales

41

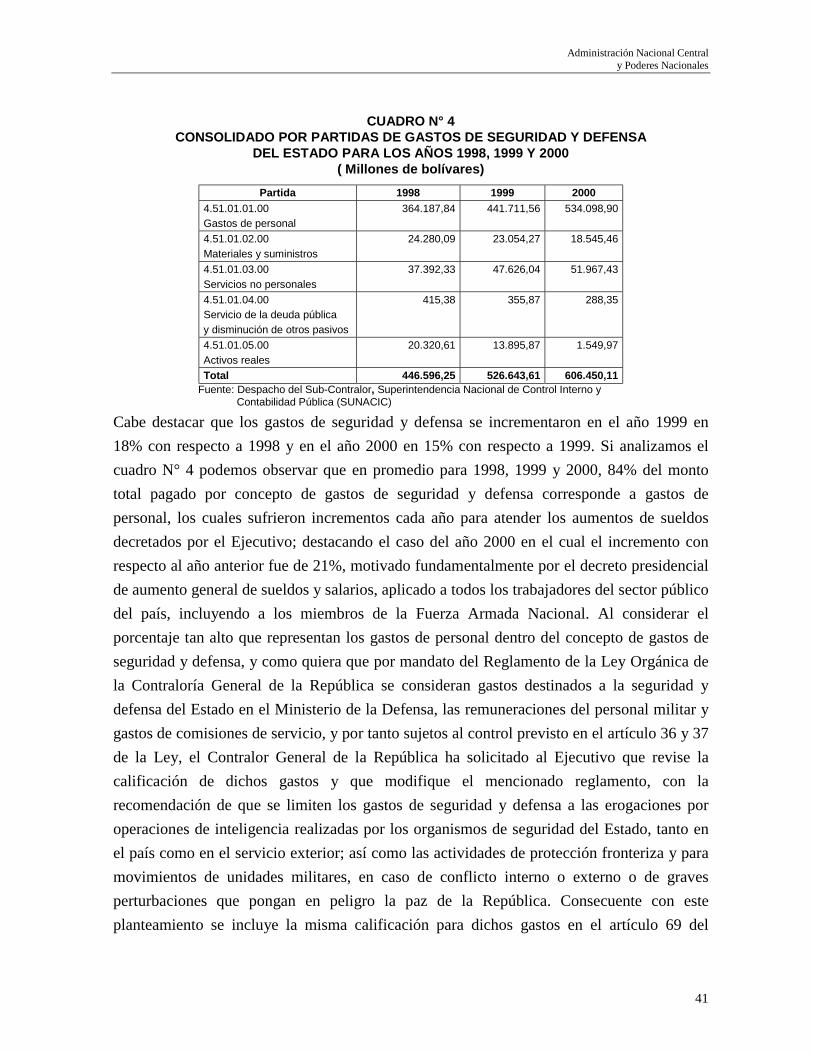

CUADRO N° 4CONSOLIDADO POR PARTIDAS DE GASTOS DE SEGURIDAD Y DEFENSA

DEL ESTADO PARA LOS AÑOS 1998, 1999 Y 2000( Millones de bolívares)

Partida 1998 1999 20004.51.01.01.00Gastos de personal

364.187,84 441.711,56 534.098,90

4.51.01.02.00Materiales y suministros

24.280,09 23.054,27 18.545,46

4.51.01.03.00Servicios no personales

37.392,33 47.626,04 51.967,43

4.51.01.04.00Servicio de la deuda públicay disminución de otros pasivos

415,38 355,87 288,35

4.51.01.05.00Activos reales

20.320,61 13.895,87 1.549,97

Total 446.596,25 526.643,61 606.450,11Fuente: Despacho del Sub-Contralor, Superintendencia Nacional de Control Interno y Contabilidad Pública (SUNACIC)

Cabe destacar que los gastos de seguridad y defensa se incrementaron en el año 1999 en18% con respecto a 1998 y en el año 2000 en 15% con respecto a 1999. Si analizamos elcuadro N° 4 podemos observar que en promedio para 1998, 1999 y 2000, 84% del montototal pagado por concepto de gastos de seguridad y defensa corresponde a gastos depersonal, los cuales sufrieron incrementos cada año para atender los aumentos de sueldosdecretados por el Ejecutivo; destacando el caso del año 2000 en el cual el incremento conrespecto al año anterior fue de 21%, motivado fundamentalmente por el decreto presidencialde aumento general de sueldos y salarios, aplicado a todos los trabajadores del sector públicodel país, incluyendo a los miembros de la Fuerza Armada Nacional. Al considerar elporcentaje tan alto que representan los gastos de personal dentro del concepto de gastos deseguridad y defensa, y como quiera que por mandato del Reglamento de la Ley Orgánica dela Contraloría General de la República se consideran gastos destinados a la seguridad ydefensa del Estado en el Ministerio de la Defensa, las remuneraciones del personal militar ygastos de comisiones de servicio, y por tanto sujetos al control previsto en el artículo 36 y 37de la Ley, el Contralor General de la República ha solicitado al Ejecutivo que revise lacalificación de dichos gastos y que modifique el mencionado reglamento, con larecomendación de que se limiten los gastos de seguridad y defensa a las erogaciones poroperaciones de inteligencia realizadas por los organismos de seguridad del Estado, tanto enel país como en el servicio exterior; así como las actividades de protección fronteriza y paramovimientos de unidades militares, en caso de conflicto interno o externo o de gravesperturbaciones que pongan en peligro la paz de la República. Consecuente con esteplanteamiento se incluye la misma calificación para dichos gastos en el artículo 69 del

Informe de Gestión 2000Gestión Fiscalizadora

42

proyecto de Ley Orgánica de la Contraloría General de la República y del Sistema Nacionalde Control Fiscal, presentado por el Contralor General de la República a la AsambleaNacional en fecha 31 de enero de 2001.

Igualmente vale destacar que durante el año 2000, se concretaron acciones destinadas aestablecer una clara orientación acerca del control de los gastos de seguridad y defensa delEstado; en este sentido se llevaron a cabo dos talleres, uno dirigido al personal civil y militarde la Fuerza Armada Nacional y otro al personal del Ministerio del Interior y Justicia.

En el primero de los talleres mencionados los participantes obtuvieron como beneficioaclarar los motivos de las fallas recurrentes en la elaboración y tramitación de órdenes depago, con la finalidad de aplicar los correctivos que permitan alcanzar la eficiencia y eficaciaen las tareas que realizan dentro del proceso de tramitación de órdenes de pago ydocumentos conexos como autorizaciones anuales para comprometer y relaciones decompromisos válidamente adquiridos y pendientes de pago.

Asimismo, con el propósito de unificar criterios en cuanto al control y fiscalización de losllamados gastos de seguridad y defensa, se dictó el taller para funcionarios administrativosdel Ministerio del Interior y Justicia, donde además participaron funcionarios de la DirecciónSectorial de Inteligencia y Prevención (DISIP) y, del Cuerpo Técnico de Policía Judicial(CPTJ) involucrados en el manejo de la partida correspondiente, a fin de alcanzar la calidadtotal en el desempeño de sus labores.

Los resultados de las actuaciones emprendidas durante el presente ejercicio fiscal reflejandeficiencias en la prestación de los cometidos estatales en importantes áreas de acción delPoder Público Nacional, entre las que cabe destacar las siguientes:

Anticipos no amortizados que suman Bs. 29.952,83 millones, otorgados por los ministeriosde Transporte y Comunicaciones (MTC) y del Desarrollo Urbano (MINDUR) (actualMINFRA) y el MARN, para la ejecución de obras, cuyos contratos fueron celebrados desdeel año 1985 al 1998, sin que éstas hayan sido concluidas. Igualmente en el MARN sedetectaron anticipos otorgados y no recuperados por Bs. 26,99 millones en contratossuscritos durante los años 1997 y 1998, cuyos períodos de ejecución se encuentran vencidosy corresponden al proyecto Sistema Regional del Centro II Etapa.

Presunto daño al Patrimonio Público por el orden de los Bs. 504,72 millones, originados porpagos indebidos de honorarios profesionales, servicios no prestados, bienes no

Administración Nacional Centraly Poderes Nacionales

43

suministrados, obras relacionadas y no ejecutadas y reconsideraciones de precios noprocedentes, entre otros.

El Sistema de Gestión y Análisis de la Deuda (SIGADE) implantado por el Ministerio deFinanzas, presenta deficiencias en el registro, control y evaluación de las operaciones decrédito externo.

Pendientes acciones administrativas para evitar el deterioro y pérdida de bienes por Bs.10.566,42 millones retenidos por la Guardia Nacional.

Se encuentran vencidas 301 fianzas por la suma aproximada de Bs. 10.426,62 millonesconstituidas para garantizar diferentes operaciones aduaneras y recursos interpuestos ante lasgerencias principales de aduanas, y no existen evidencias de la tramitación de prórrogas,nacionalización o reexpedición de las mercancías por parte de los importadores.

Ineficientes gestiones de cobro por parte de las gerencias principales de aduanas, respecto aderechos pendientes por la suma de Bs. 43.732,82 millones.

Sin formar 230 cuentas de la renta interna, correspondientes al período al año 1994 y al 1er.semestre de 2000.

En líneas generales, no obstante los esfuerzos de algunos organismos para optimizar elmanejo y control de los recursos asignados, persiste un conjunto de deficiencias señaladas demanera reiterada por este Organismo Contralor, lo cual demuestra falta de accionesenérgicas por parte de la administración para erradicarlas, entrabando el adecuadofuncionamiento y afectando negativamente el cumplimiento de su misión; entre otrasdeficiencias cabe mencionar las siguientes:

La estructura organizativa funcional de diversos organismos no está reglamentada, porconsiguiente los niveles de autoridad y responsabilidad, así como la delimitación defunciones, no se encuentran explícitamente definidos; aunado a esto se observó la falta deadecuados canales de información y comunicación.

Incumplimiento o inexistencia de normativas de carácter general y reglamentaria pararegular las actividades.

Ausencia de planes operativos en algunos casos, e inadecuada programación y definición delos volúmenes de trabajo a ser ejecutados, así como deficiencias en la utilización deelementos básicos para la planificación, tales como recursos humanos, financieros ymateriales.

Informe de Gestión 2000Gestión Fiscalizadora

44

Inexistencia de sistemas de indicadores de gestión para medir el avance de los procesos eimplantar correctivos.

Paralización de obras públicas.

Alta rotación de personal, en detrimento de los planes de organización y funcionamiento, ycarencia de personal calificado para el ejercicio de las funciones públicas asignadas.

Insuficiente asignación o inadecuada planificación o provisión de recursos en lospresupuestos correspondientes a diversos organismos.

Falta de aplicación oportuna de recursos financieros provenientes de operaciones de créditopúblico.

Elevados costos administrativos en los distintos estados del país por parte del MARN y delos extintos MTC y MINDUR (actual MINFRA) en relación con lo invertido en la ejecuciónde obras.

Como consecuencia de la acción ejercida por este organismo de control, se logró la amortizaciónde anticipos por la cantidad de Bs. 6.439,68 millones producto de la presentación de valuacionesde obras, así como por reintegros al Tesoro Nacional de anticipos pendientes; la colocación defondos no requeridos de manera inmediata en cuentas de rendimientos que generó Bs. 259,14millones por concepto de intereses; la recaudación de Bs. 1.159,92 millones por concepto dederechos aduaneros, Impuesto al Consumo Suntuario y Ventas al Mayor, entre otros, liquidadospor montos menores a los causados. De igual manera fueron reintegrados a la Hacienda PúblicaNacional Bs. 2.084,35 millones, provenientes de recursos no utilizados por las institucionesdurante el ejercicio fiscal correspondiente e intereses devengados desde el año 1999, larecaudación de Bs. 34,16 millones por derechos pendientes y Bs. 1,14 millones por retencionesde Impuesto Sobre la Renta no efectuadas en su oportunidad.

Asimismo, en el CNE se establecieron cláusulas para garantizar los derechos de la RepúblicaBolivariana de Venezuela en el contrato suscrito para la automatización de las Elecciones 2000;se adoptó la modalidad de emitir órdenes de pago directas a nombre de los legítimosbeneficiarios para gastos superiores a las 5.000 unidades tributarias; se eliminó la práctica deefectuar pagos por horas extras al margen de lo establecido en la Ley Orgánica del Trabajo.

En relación con el pago de prestaciones sociales se efectuaron talleres y otras acciones parasolventar los errores en los cálculos, conformar los expedientes, agilizar los procedimientos parala caución y estudiar alternativas para no devolver las remesas de expedientes completas porerrores en algunos de los casos tramitados.

Administración Nacional Central y Poderes NacionalesSector de la Economía

45

SECTOR DE LA ECONOMÍA

Información general

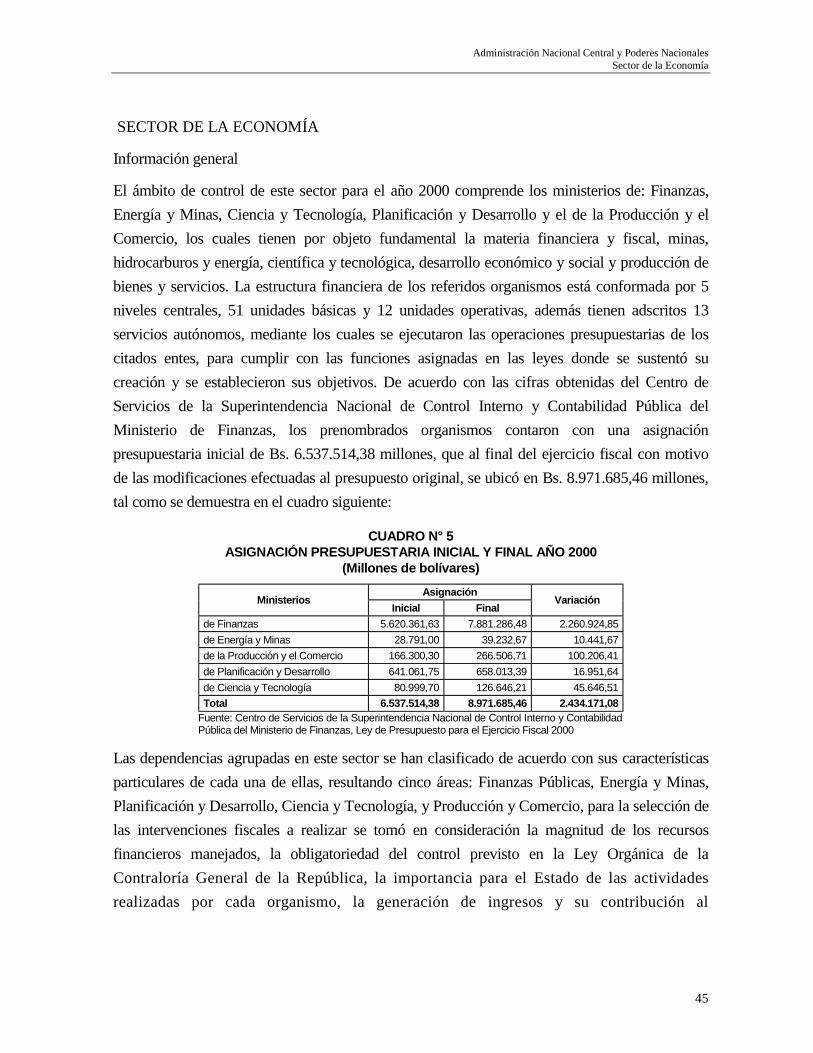

El ámbito de control de este sector para el año 2000 comprende los ministerios de: Finanzas,Energía y Minas, Ciencia y Tecnología, Planificación y Desarrollo y el de la Producción y elComercio, los cuales tienen por objeto fundamental la materia financiera y fiscal, minas,hidrocarburos y energía, científica y tecnológica, desarrollo económico y social y producción debienes y servicios. La estructura financiera de los referidos organismos está conformada por 5niveles centrales, 51 unidades básicas y 12 unidades operativas, además tienen adscritos 13servicios autónomos, mediante los cuales se ejecutaron las operaciones presupuestarias de loscitados entes, para cumplir con las funciones asignadas en las leyes donde se sustentó sucreación y se establecieron sus objetivos. De acuerdo con las cifras obtenidas del Centro deServicios de la Superintendencia Nacional de Control Interno y Contabilidad Pública delMinisterio de Finanzas, los prenombrados organismos contaron con una asignaciónpresupuestaria inicial de Bs. 6.537.514,38 millones, que al final del ejercicio fiscal con motivode las modificaciones efectuadas al presupuesto original, se ubicó en Bs. 8.971.685,46 millones,tal como se demuestra en el cuadro siguiente:

CUADRO N° 5ASIGNACIÓN PRESUPUESTARIA INICIAL Y FINAL AÑO 2000

(Millones de bolívares)Asignación

MinisteriosInicial Final

Variación

de Finanzas 5.620.361,63 7.881.286,48 2.260.924,85de Energía y Minas 28.791,00 39.232,67 10.441,67de la Producción y el Comercio 166.300,30 266.506,71 100.206,41de Planificación y Desarrollo 641.061,75 658.013,39 16.951,64de Ciencia y Tecnología 80.999,70 126.646,21 45.646,51Total 6.537.514,38 8.971.685,46 2.434.171,08

Fuente: Centro de Servicios de la Superintendencia Nacional de Control Interno y ContabilidadPública del Ministerio de Finanzas, Ley de Presupuesto para el Ejercicio Fiscal 2000

Las dependencias agrupadas en este sector se han clasificado de acuerdo con sus característicasparticulares de cada una de ellas, resultando cinco áreas: Finanzas Públicas, Energía y Minas,Planificación y Desarrollo, Ciencia y Tecnología, y Producción y Comercio, para la selección delas intervenciones fiscales a realizar se tomó en consideración la magnitud de los recursosfinancieros manejados, la obligatoriedad del control previsto en la Ley Orgánica de laContraloría General de la República, la importancia para el Estado de las actividadesrealizadas por cada organismo, la generación de ingresos y su contribución al

Informe de Gestión 2000Gestión Fiscalizadora

46

presupuesto nacional y los correctivos implementados para erradicar las deficienciasdeterminadas en actuaciones de este Organismo Contralor.

Gestión de control

En el año 2000 se practicaron y concluyeron un total de 133 intervenciones fiscales, delas cuales fueron incorporadas en el aparte de actuaciones especiales 11 auditoríasfinancieras atinentes a la certificación de la deuda por concepto de servicios básicos yevaluación del proceso de pago de prestaciones sociales y 1 auditoría operativa sobre elcontrol y distribución de alimentos durante la tragedia que afectó al país, ejecutado por elPrograma de Alimentos Estratégicos (PROAL), dichas intervenciones se orientaron aevaluar de forma selectiva las operaciones ejecutadas por los organismos agrupados eneste sector desde el año 1994, pero fundamentalmente las referidas al año 1999. Paraacometer las actuaciones planificadas se definieron como objetivos fundamentalesverificar el cumplimiento de las disposiciones legales, reglamentarias, normativas,instrucciones y modelos previstos en las publicaciones aplicadas en la contabilidad fiscaldel gasto público, de la renta aduanera y tributos internos para la administración central;determinar si los derechos pendientes de cobro mostrados en las cuentas de Aduanas,Rentas, Especies Alcohólicas, Timbres Fiscales, Cigarrillos, Sucesiones, ImpuestosSobre la Renta, al Débito Bancario y al Valor Agregado fueron recaudadosoportunamente; determinar las causas del incremento en los índices de evasión fiscal ycomprobar la situación de los ilícitos aduaneros; verificar el nivel alcanzado en larecaudación de los tributos internos y aduaneros en función de las metas programadaspor el SENIAT; comprobar que el endeudamiento público interno y externo secorresponda con lo previsto en las leyes de presupuesto anuales; verificar los cambios deprecios en la cotización del oro, las cantidades producidas en el año y su incidencia en larecaudación del impuesto por ese concepto; evaluar los resultados obtenidos en funciónde los recursos asignados, planes elaborados y objetivos en los que se sustentó sucreación; comprobar si la gestión se llevó a cabo atendiendo los criterios de efectividad,eficiencia, economía y pertinencia de las transacciones efectuadas, así como las medidasadoptadas para corregir las fallas detectadas por esta Contraloría General de laRepública. Para el logro de tales propósitos, se utilizaron técnicas de muestreo,cuestionarios, entrevistas, revisión y análisis de documentos, inspecciones físicas y otrosprocedimientos de auditoría de general aceptación.

Administración Nacional Central y Poderes NacionalesSector de la Economía

47

Actuaciones de obligatorio cumplimiento

A los fines de dar cumplimiento al mandato establecido en la Ley Orgánica de laContraloría General de la República fueron examinadas 109 cuentas de Ingresos, Gastos,Crédito Público, Tesorería Nacional, Rentas, Proveedurías y Almacenes Nacionales.Igualmente se llevó a cabo un conjunto de actuaciones relativas a las cauciones quedeben presentar los funcionarios públicos adscritos a los citados organismos: de ununiverso de 18 organismos registrados se presentaron y revisaron 17 pólizas de fidelidad,por un monto total asegurado de Bs. 359,52 millones, de las cuales se admitieron 7 y seobjetaron 10, para un total de 786 funcionarios caucionados; y una prima de Bs. 11,46millones, conforme con lo previsto en el artículo 128 de la Ley Orgánica de la HaciendaPública Nacional.

Actuaciones selectivas

Evaluación de la implantación del Sistema de Gestión y Análisis de la Deuda Pública(SIGADE) del Ministerio de Finanzas, con el objeto de determinar su operatividad yfuncionalidad, así como la sinceridad de los datos incorporados por la Dirección deAdministración de la Deuda al referido sistema, y evaluar la posibilidad de utilización deesta herramienta por parte de la Contraloría General de la República para darcumplimiento al mandato constitucional establecido en el numeral 2 del artículo 289 dela Constitución Nacional. Igualmente, se evaluó la producción declarada e impuestosliquidados por explotación de oro durante el período 1997-1998, a los fines dedeterminar las causas que dieron origen a la disminución de la renta por este concepto,así como los controles aplicados por el Ministerio de Energía y Minas en la explotación ycomercialización de este mineral.

Actividades relacionadas con el Sistema Nacional de Control

Auditoría a la gestión realizada por la Contraloría Interna del Ministerio de Finanzasdurante el período 1999 al primer semestre de 2000, con el objeto de verificar elcumplimiento de la misión, objetivos, metas y políticas definidas por el despachoministerial y medir la asignación y utilización de los recursos destinados al órgano decontrol interno para realizar sus labores en función de los logros alcanzados.

Actuaciones no programadas

Evaluación del proceso de modernización del Servicio Nacional Integrado deAdministración Aduanera y Tributaria (SENIAT) que adelanta el Ejecutivo Nacional con

Informe de Gestión 2000Gestión Fiscalizadora

48

recursos provenientes del Banco Interamericano de Desarrollo (BID) y de la República, alos fines de comprobar si éste se ajustó al marco legal establecido, y verificar elcumplimiento de las diferentes fases previstas en el convenio de préstamo aprobado y losresultados obtenidos de su ejecución, así como el impacto que éste ha causado en eldesarrollo de las actividades del SENIAT. Asimismo, se recibieron y valoraron 14denuncias de particulares, de las cuales 3 se encuentran en estudio, 5 se enviaron a losrespectivos órganos de control interno a los efectos de su estudio y decisión y 6 sedesestimaron.

Con la promulgación de la “Ley que Autoriza al Ejecutivo Nacional para realizarOperaciones de Crédito Público destinadas al Refinanciamiento de la Deuda PúblicaExterna e Interna y al pago de otras Obligaciones Vencidas”, por concepto de serviciosbásicos de diversos organismos, se incluyo la participación de la Contraloría General dela República en el proceso de certificación de la documentación que avala dichospasivos, dando origen a una actuación donde se auditaron los soportes de las deudas portales conceptos en los ministerios de Relaciones Exteriores, Interior y Justicia, Salud yDesarrollo Social y Planificación y Desarrollo. Posteriormente, en modificaciónefectuada a la referida Ley, se elimino el requisito de certificación previo atribuido a esteOrganismo Contralor.

Otras actuaciones

Análisis de las contrataciones celebradas por el Ministerio de Finanzas para laremodelación, adecuación espacial, dotación y conclusión del edificio Ramia, el cual fueadquirido al Fondo de Garantía de Depósitos y Protección Bancaria (FOGADE) para elfuncionamiento de la sede de ese Despacho. Igualmente se practicó la evaluación delFondo Intergubernamental para la Descentralización (FIDES) a objeto de determinar sucontribución en el proceso de descentralización y desarrollo de los estados y municipios,derivado del manejo y distribución de los recursos provenientes de la alícuota delImpuesto al Consumo Suntuario y Ventas al Mayor (actual Impuesto al Valor Agregado).

Resultados de la gestión de control

Las diferentes actuaciones realizadas en este sector durante el año 2000 que incluyen 109exámenes de cuentas, de las cuales 45 fueron fenecidas y 64 fueron objetadas, ponen demanifiesto debilidades en el control interno del proceso administrativo desarrollado poresos organismos, algunas de las cuales tienen carácter recurrente, como consecuencia dela desatención de las recomendaciones formuladas por esta Contraloría General de la

Administración Nacional Central y Poderes NacionalesSector de la Economía

49

República en intervenciones anteriores, a la falta de continuidad administrativa generadapor los cambios frecuentes de personal y a la ausencia de fijación de responsabilidadesde los funcionarios encargados de la ejecución de esas labores. Destaca además, comocausa importante de esas deficiencias, el rol desempeñado por las contralorías internas,cuyas actuaciones poco se corresponden con una evaluación de las actividadessustantivas ejecutadas por los referidos organismos, que constituyen un incumplimientode las funciones atribuidas en las leyes y normas encargadas de regular su acción en elcampo de control de las operaciones, desviándose del objetivo en el que se fundamentósu creación. Incumplimiento de las disposiciones contenidas en los artículos 29, 32 y 34del Reglamento N° 2 de la Ley Orgánica de Régimen Presupuestario sobre Avance oAdelantos de Fondos a Funcionarios, así como de las normas, instrucciones y modelospara la contabilidad fiscal, dictadas por la Contraloría General de la República.Asimismo, en la Dirección General de Finanzas Pública del Ministerio de Finanzas seevidenciaron deficiencias en el registro, control y evaluación en las operaciones decrédito público externo que impiden determinar el saldo real de la deuda contraída conorganismos internacionales, a pesar de haberse implantado el SIGADE, cuyaoperatividad evidencia fallas. De la misma manera, los mecanismos de control internoaplicados por el Ministerio de Energía y Minas presentan debilidades en laadministración de licencias para comercialización de oro, e ineficiente utilización de losrecursos tecnológicos para el manejo y adecuación de la base de datos que sustenta lainformación, así como ausencia de controles efectivos por parte de los organismoscompetentes. Por otra parte, se determinó que la Contraloría Interna del Ministerio deFinanzas se extralimitó en el ejercicio de sus funciones al ejecutar actividades quecorresponden a otras dependencias de ese Despacho ministerial, por no disponer dereglamentos y manuales de normas y procedimientos donde se puntualicen las potestadesy facultades de ese órgano de control; inadecuada supervisión y control por parte de laContraloría Interna y la Dirección General Sectorial de Servicios del Ministerio deFinanzas que originaron pagos dobles. Además se evidenció ausencia de decisionesoportunas para ejecutar los recursos provenientes de convenios de préstamos conorganismos multilaterales, indefinición de la estructura organizativa, duplicidad defunciones y coexistencia de organizaciones paralelas que originan conflictos de autoridady competencia, y desfavorecen el proceso de toma de decisiones, todo lo cual se reflejaen la falta de consecución de las metas propuestas anualmente por el SENIAT, afectandosu eficiencia institucional. Finalmente, la tardanza por parte del FIDES en la aprobación

Informe de Gestión 2000Gestión Fiscalizadora

50

de los proyectos, constitución de los fideicomisos y su liquidación en las entidadesbancarias afectan el logro de su objetivo institucional.

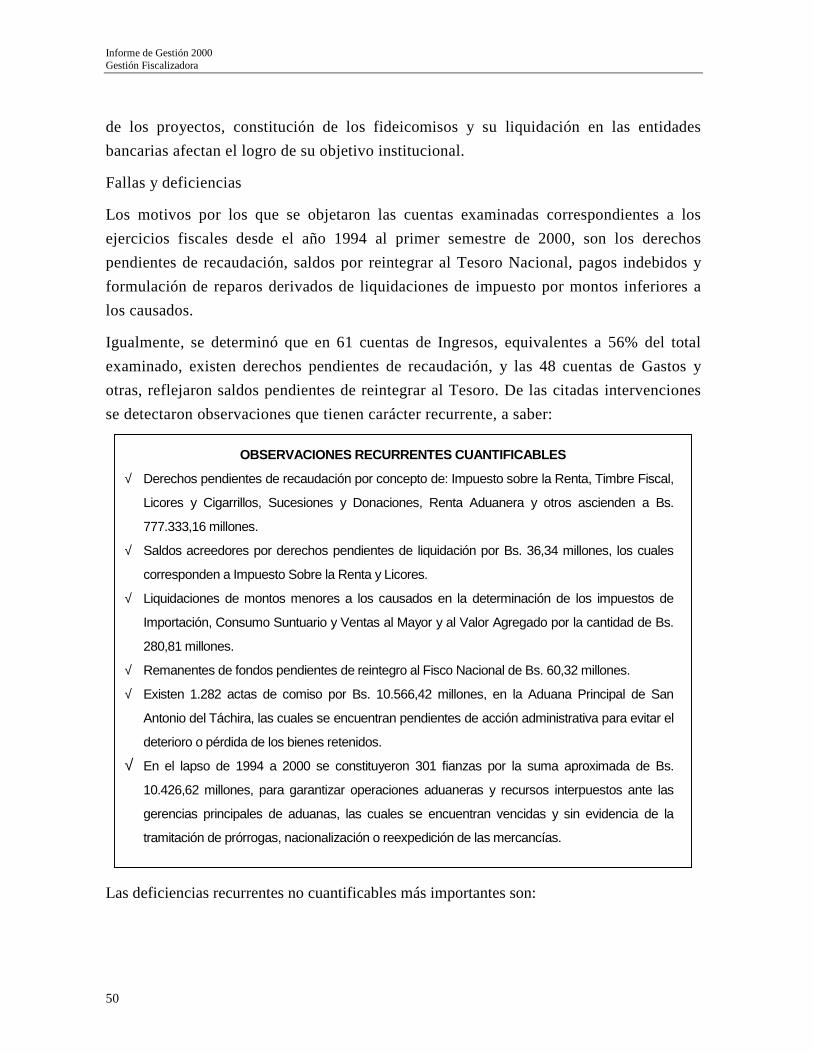

Fallas y deficiencias

Los motivos por los que se objetaron las cuentas examinadas correspondientes a losejercicios fiscales desde el año 1994 al primer semestre de 2000, son los derechospendientes de recaudación, saldos por reintegrar al Tesoro Nacional, pagos indebidos yformulación de reparos derivados de liquidaciones de impuesto por montos inferiores alos causados.

Igualmente, se determinó que en 61 cuentas de Ingresos, equivalentes a 56% del totalexaminado, existen derechos pendientes de recaudación, y las 48 cuentas de Gastos yotras, reflejaron saldos pendientes de reintegrar al Tesoro. De las citadas intervencionesse detectaron observaciones que tienen carácter recurrente, a saber:

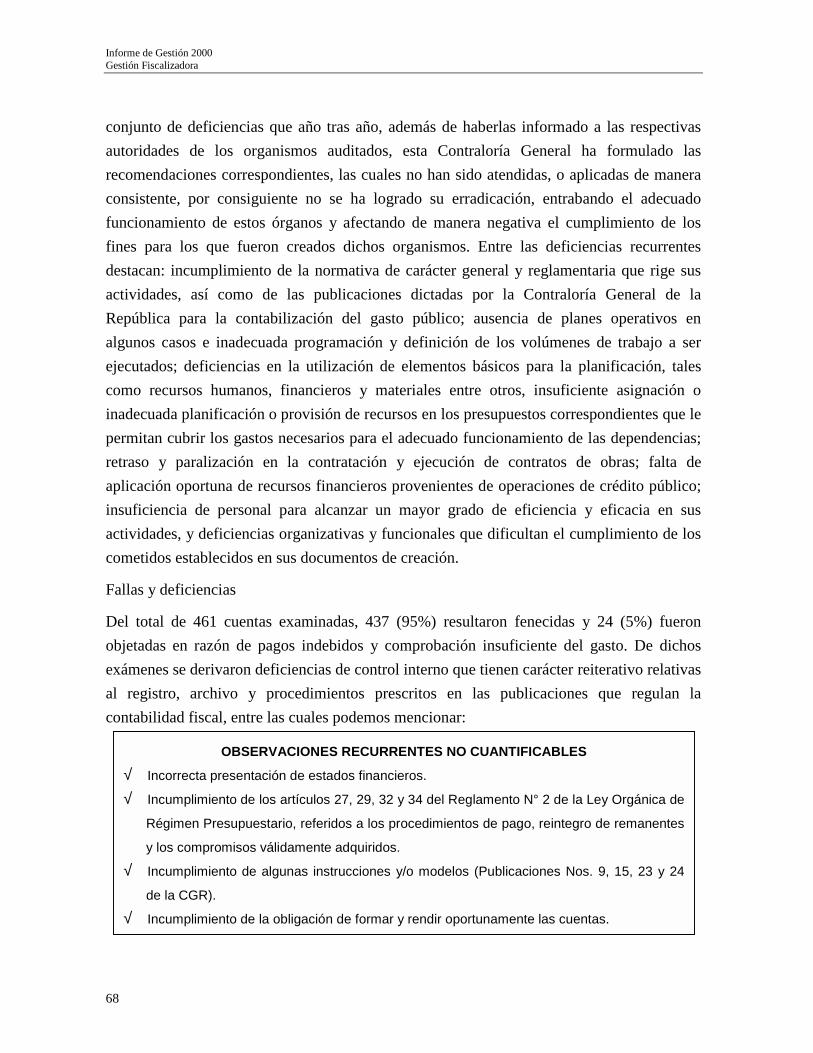

Las deficiencias recurrentes no cuantificables más importantes son:

OBSERVACIONES RECURRENTES CUANTIFICABLES

√ Derechos pendientes de recaudación por concepto de: Impuesto sobre la Renta, Timbre Fiscal,

Licores y Cigarrillos, Sucesiones y Donaciones, Renta Aduanera y otros ascienden a Bs.

777.333,16 millones.

√ Saldos acreedores por derechos pendientes de liquidación por Bs. 36,34 millones, los cuales

corresponden a Impuesto Sobre la Renta y Licores.

√ Liquidaciones de montos menores a los causados en la determinación de los impuestos de

Importación, Consumo Suntuario y Ventas al Mayor y al Valor Agregado por la cantidad de Bs.

280,81 millones.

√ Remanentes de fondos pendientes de reintegro al Fisco Nacional de Bs. 60,32 millones.

√ Existen 1.282 actas de comiso por Bs. 10.566,42 millones, en la Aduana Principal de San

Antonio del Táchira, las cuales se encuentran pendientes de acción administrativa para evitar el

deterioro o pérdida de los bienes retenidos.

√ En el lapso de 1994 a 2000 se constituyeron 301 fianzas por la suma aproximada de Bs.

10.426,62 millones, para garantizar operaciones aduaneras y recursos interpuestos ante las

gerencias principales de aduanas, las cuales se encuentran vencidas y sin evidencia de la

tramitación de prórrogas, nacionalización o reexpedición de las mercancías.

Administración Nacional Central y Poderes NacionalesSector de la Economía

51

Es de significar que aún se mantienen sin formar 230 cuentas de Renta Interna y Aduana,correspondientes al período 1994 al 1er. semestre de 2000.

Como resultado de las diferentes auditorías llevadas a cabo por esta Contraloría General sedetectaron situaciones que deben ser corregidas, ya que influyen de manera negativa en lagestión de los organismos de la administración pública sujetos a su control entre las cualesdestacan las siguientes:

Presunto daño al patrimonio del Ministerio de Finanzas con motivo del pago doble dehonorarios profesionales, y el pago de servicios no prestados y de obras relacionadas y noejecutadas entre otras, vinculadas con la construcción, remodelación, adecuación espacial ydotación del edificio Ramia, cuyo monto asciende a Bs. 272,08 millones, hecho éstetipificado como irregular en el numeral 3° del artículo 113 de la Ley Orgánica de laContraloría General de la República.

Falta de registro en la cuenta de Bienes Nacionales de los activos adquiridos para el edificioRamia a través de la ejecución de 41 contratos por un monto de Bs. 2.321,00 millones, asícomo del valor de ese inmueble estimado en Bs. 1.719,00 millones.

Las facturas soportes que justifican el destino dado a Bs. 884, 99 millones que el Ministeriode Finanzas adelantó a la empresa encargada de la ejecución del contrato de construcción,remodelación, adecuación espacial y dotación del edificio Ramia, para ser manejados bajo lafigura de fondo rotatorio, fueron presentadas en copia simple.

DEFICIENCIAS RECURRENTES NO CUANTIFICABLES

√ Ineficientes e insuficientes gestiones de cobro por concepto de derechos liquidados.

√ Omisión de liquidaciones por concepto de intereses moratorios sobre derechos

recaudados fuera del plazo legalmente establecido.

√ Incumplimiento de la obligación de formar y rendir oportunamente las cuentas.

√ Omisión y errores en el registro de operaciones.

√ Incumplimiento de los artículos 29, 32 y 34 del Reglamento N° 2 de la Ley Orgánica de

Régimen Presupuestario sobre Avances o Adelantos de Fondos a Funcionarios.

√ Incumplimiento de las Normas Generales de Contabilidad del Sector Público y de los

principios de contabilidad generalmente aceptados.

√ Incumplimiento de las Instrucciones y Modelos para la Contabilidad Fiscal dictadas por

esta Contraloría General (Publicaciones Nos. 1, 15, 16, 19, 22, 23, 24, 26 y 28).

Informe de Gestión 2000Gestión Fiscalizadora

52

Los planes elaborados por la Contraloría Interna del Ministerio de Finanzas durante elperíodo 1998-1999, presentan deficiencias de carácter conceptual e incongruencias en lascifras derivadas del desarrollo de su gestión, toda vez que en los mismos no se consideraronlos recursos humanos, financieros y tecnológicos disponibles para alcanzar los objetivos ymetas propuestos para el cumplimiento de los cometidos institucionales.

Extralimitación de funciones por parte del órgano de control interno, por cuanto éste realizóactividades cuya competencia corresponde al SENIAT y a la Dirección General deInspección y Fiscalización.

El proceso de modernización del SENIAT, para cuyo desarrollo se contrató un préstamo decooperación técnica con el Banco Interamericano de Desarrollo (BID), no se ha cumplido acabalidad debido a la ausencia de decisiones oportunas para la ejecución de los recursosprovenientes del convenio de préstamo, lo que sólo ha permitido la ejecución de 25,11% delmismo; además la planificación no guarda relación con los recursos disponibles para suejecución.

Marcada desvinculación de las áreas de aduanas y tributos internos del SENIAT con losniveles operativos y normativos de esa dependencia, lo que impide la integración de susfunciones para el logro de los fines de ese servicio, ocasionando que la República nodisminuya su dependencia del ingreso proveniente de la renta petrolera, ni descienda losniveles de evasión fiscal (durante el período 1996-1999, se ubicaron entre 20% y 72%).

Retardo en la reforma del Código Orgánico Tributario y en la elaboración y promulgación delos reglamentos previstos en la Ley Orgánica de Aduanas, lo cual ha incide en los niveles derecaudación de los diferentes tributos.

Indefinición de la estructura organizativa del SENIAT, lo cual ha producido duplicidad defunciones por la coexistencia de dos organizaciones, y ha generado conflictos de autoridad ycompetencia, desfavoreciendo el proceso de toma de decisiones, aunado a la inestabilidadque han sufrido los principales niveles de dirección, distorsionando y fracturando lacontinuidad administrativa.

De los empleados que integran el personal de las aduanas, 92 funcionarios tienen abiertosexpedientes administrativos por presuntos casos de fraude, averiguaciones disciplinarias yevasión de impuestos, entre otros; asimismo, algunos que desempeñan cargos de gerentes deaduanas, jefes de división o de área, no poseen preparación académica vinculada con lamateria aduanera, contrario a lo dispuesto en el artículo 149 de la Ley Orgánica de Aduanas;

Administración Nacional Central y Poderes NacionalesSector de la Economía

53

además existen médicos cirujanos, veterinarios, relacionistas industriales y trabajadoressociales que ejercen labores de reconocedores y valoradores de mercancías, en oposición a loestablecido en el artículo 15 del Estatuto del Sistema Profesional de Recursos Humanos delSENIAT.

El registro de los pagos del servicio de la deuda se efectúa con un atraso de 15 días,originando que la información no se encuentre actualizada; además los expedientes de loscuales se extrajo la información que alimentó al SIGADE, se encontraban desorganizados ycarecían de algunos documentos, ambas situaciones impiden conocer con certeza el saldo apagar a un momento determinado y origina equívocos e imprecisiones de los datoscontenidos en el sistema.

De las 82 pantallas que comprende el SIGADE sólo se encuentran activas 39; los módulosque permiten realizar proyecciones, estimar presupuestos y elaborar reprogramaciones seencuentran inactivos, lo cual evidencia la subutilización del referido sistema.

Los mecanismos de control interno aplicados por la Gerencia de Concesiones Mineras delMinisterio de Energía y Minas (MEM) presentan debilidades en la administración delicencias para la comercialización de oro, que aunadas a la ineficiente utilización de losrecursos tecnológicos para el manejo y adecuación de la base de datos que sustenta esainformación y a la ausencia de controles efectivos por parte del MEM, Banco Central deVenezuela (BCV) y el SENIAT, permitió que 24 proveedores del citado mineral al BCV,dejaran de pagar al Fisco Nacional Bs. 20.800,00 millones por concepto de Impuesto alConsumo Suntuario y de Ventas al Mayor. El BCV durante el año 1997 adquirió 2.819 Kgs.de oro no fiscalizados por el MEM, lo que evidencia la falta de coordinación de actividadesentre los organismos.

El FIDES tarda un promedio de 3,5 meses en aprobar un proyecto, desde que ingresa hastaque se produce la resolución del directorio, adicionalmente se requieren de 3 meses paraconstituir el fideicomiso, este lapso resulta superior al de 2 meses establecido en las normassobre las Condiciones Generales y Procedimientos de Acceso de los Estados y Municipios;de un total de 5.641 proyectos recibidos durante el lapso 01-01-95 al 30-06-99 sesupervisaron sólo 993 (17%), incumpliendo lo establecido en el artículo 25 de su Ley decreación y en el Manual de Normas y Procedimientos; para finiquitar un fideicomiso vencidose demora 14 meses, al 10-09-99 existían 3.913 acumulados desde 1996 por un monto de Bs.71.781,70 millones, que al permanecer represado en las entidades bancarias, no se puedeutilizar en el financiamiento de otros proyectos.

Informe de Gestión 2000Gestión Fiscalizadora

54

Se realizaron 2 actuaciones a los fines de verificar los alegatos esgrimidos en sus escritos por1 contribuyente, mediante los cuales se interpusieron recursos jerárquicos y contenciosostributarios, y otras 2 actuaciones solicitadas por la Fiscalía General de la Repúblicarelacionadas con los avalúos de los edificios Omega y FONCAFE.

En atención a la facultad establecida en el artículo 79 de la Ley Orgánica de la ContraloríaGeneral de la República, se practicaron durante el año 2000 un total de 6 fiscalizaciones a 3contribuyentes en materia de Impuesto Sobre la Renta a personas jurídicas, con el fin deprecisar los ingresos, costos y deducciones declarados durante los ejercicios económicos delos años 1996 y 1997; como resultado de esas fiscalizaciones se levantaron y notificaron 3actas con objeciones por omisión, falta y deficiente comprobación de ingresos por Bs.4.723,80 millones, costos no relacionados con la producción de la renta por Bs. 13,50millones, y deducciones no causadas o pagadas por Bs. 110, 30 millones.

Cabe señalar que las objeciones efectuadas a los tributos anteriormente mencionadosevidencian el incumplimiento de los contribuyentes y agentes de retención de lasobligaciones previstas en las normativas legales que regulan la materia. En tal sentido, esteorganismo de control estudia la procedencia de la formulación de reparos, y la imposición desanciones por defraudación y contravención, conforme con lo establecido en el CódigoOrgánico Tributario vigente para los períodos investigados, sin perjuicio de otras accioneslegales que pudieran derivarse.

Recomendaciones

Para contribuir al logro de una mejor gestión, dirigida al manejo y control eficiente yefectivo de los fondos y bienes administrados, este Organismo Contralor formuló lassiguientes recomendaciones:

Dar estricto cumplimiento a las disposiciones contenidas en las leyes, reglamentos, normas ypublicaciones que regulan la materia de rentas, aduanas, gastos y distintas de gastos; emitir yliquidar las planillas complementarias a los contribuyentes que pagaron impuestos pormontos menores a los realmente causados y realizar las gestiones de cobro de los créditosfiscales pendientes de recaudación, de acuerdo con los procedimientos establecidos en la LeyOrgánica de la Hacienda Pública Nacional y el Código Orgánico Tributario.

Diseñar e implantar un cronograma de actividades cuyo objetivo sea lograr el compromisode las autoridades del Ministerio de Finanzas y el personal responsable de la implementacióndel SIGADE; culminar el manual de procedimientos para orientar a los usuarios vinculados

Administración Nacional Central y Poderes NacionalesSector de la Economía

55

con la operación del software; establecer una apropiada segregación y separación de lasactividades y tareas de las dependencias que intervienen en el proceso; definir una estrategiaque permita elaborar la metodología de organización, análisis, procesamiento, control yverificación de la documentación recibida de los acreedores, así como la numeraciónrelacionada con la identificación de los préstamos y elaborar e implantar un plan decontingencia que permita prever cursos de acción para solventar fallas y problemas quepudieran presentar los equipos y programas, y erradicar la permeabilidad del sistema.

Propiciar mecanismos de control coordinados entre el Ministerio de Energía y Minas, elBCV y el SENIAT, dirigidos fundamentalmente a incrementar la eficacia y eficiencia de losprocesos de fiscalización y liquidación de impuestos por explotación y comercialización deminerales en el país.

La máxima autoridad jerárquica del Ministerio de Finanzas y el titular del órgano de controlinterno de ese Despacho deben establecer mecanismos de coordinación destinados a laaprobación del marco legal y normativo que permitan unificar los criterios a utilizar para latoma de decisiones y la selección de sus métodos y procedimientos de control; elaborarplanes operativos sobre la base de una adecuada programación que incluya actividadesdirigidas a conocer la misión y el grado de cumplimiento de la normativa legal,reglamentaria o estatutaria que regula la situación administrativa y las áreas críticas de lasdependencias del ministerio.

Establecer las responsabilidades administrativas, civiles y penales en que pudieran haberincurrido los funcionarios involucrados con la ejecución de los 41 contratos celebrados parala culminación y dotación del edificio Ramia, proceder a recuperar los Bs. 272,08 millonespagados indebidamente, e inventariar las instalaciones y equipos que pasaron a formar partede la obra; así como determinar el valor real de la edificación, para incorporarlos a lacontabilidad de bienes nacionales del ministerio.

Evaluar los resultados de la intervención del SENIAT, con miras a determinar el grado deavance de la reorganización, reestructuración y modernización del servicio y proponer loscambios necesarios que le permitan cumplir con los objetivos de su creación, toda vez queha transcurrido 75% del tiempo previsto para la intervención y no se vislumbran accionesconcretas; definir una metodología de estimación de metas que conjugue el universo decontribuyentes a ser atendidos con la magnitud de los recursos disponibles para acometer esaactividad y sincerar el aporte presupuestario de los ingresos de la República; proporcionaruna visión de conjunto y funcionamiento armónico de las áreas de aduanas y tributos

Informe de Gestión 2000Gestión Fiscalizadora

56

internos que sustente los procesos administrativos; realizar las gestiones ante las instanciascorrespondientes a los fines de elaborar los proyectos de leyes a ser modificados y aprobadospor la Asamblea Nacional, así como los reglamentos necesarios para conformar el marcojurídico que regulará y normará sus atribuciones; concluir las investigaciones vinculadas conpresuntos hechos irregulares cometidos por funcionarios adscritos a las distintas gerenciasprincipales de aduanas; imprimir celeridad al proceso de modernización de las aduanas conmiras a reducir el tiempo empleado en la desaduanización de mercancías y garantizar alFisco Nacional la recaudación exacta de los tributos generados por ese concepto.

El FIDES debe establecer las bases de un sistema de información para efectuar el control,evaluación y seguimiento de los proyectos financiados; modificar los convenios decofinanciamiento con la finalidad de que los estados y municipios cumplan con el aporte queles corresponde; evaluar el proceso utilizado con miras a sincerar el tiempo y ajustarlo alestablecido en la normativa; ejercer un control más eficiente sobre los fideicomisos vencidosy utilizar esos recursos en el financiamiento de nuevos proyectos.

Impacto de la gestión de control

La acción de control ejercida por esta Contraloría General de la República en los organismosagrupados en el sector de la economía, en razón de las recomendaciones comunicadas a lasautoridades competentes, permitió el reintegro al Tesoro Nacional de Bs. 970,56 millonesprovenientes de fondos girados en avance y no utilizados por el Ministerio de la Produccióny el Comercio, además de la imposición y cobro de una multa de Bs. 31,41 millones, porparte de la Gerencia de la Aduana Principal de Maracaibo a un importador por inobservanciade las disposiciones de la Ley Orgánica de Aduanas.

Producto del seguimiento realizado en las distintas gerencias principales de aduanas seprecisó que en el transcurso del año 2000 se recaudaron Bs. 1.159,52 millones,correspondiente a la liquidación 350 planillas que requirió este Organismo Contralor en1999. Asimismo, con base en los resultados obtenidos en exámenes practicados a las cuentasde aduanas se solicitó al SENIAT la emisión de 273 planillas de liquidación por un total deBs. 280,81 millones, correspondientes a declaraciones de montos menores a los causados, enlugar de formular los respectivos reparos, en atención al principio de economíaprocedimental, ya que los montos individualmente considerados no superaban el millón debolívares.

Administración Nacional Central y Poderes NacionalesSector de la Economía

57

Acciones fiscales

De las intervenciones practicadas se derivaron 20 reparos por un total de Bs. 107,57millones, de los cuales 19 por Bs. 106,59 millones fueron notificados, quedando firmes ensede administrativa 23 por Bs. 542,14 millones, correspondientes al ejercicio fiscal del año2000 y a años anteriores. Los principales motivos que dieron origen a los reparos estánreferidos a diferencias entre el valor del activo declarado y el establecido según avalúopracticado por esta Contraloría General de la República.

Se inició el proceso de apertura de 3 averiguaciones administrativas por presuntos hechosirregulares ocurridos en el Fondo Intergubernamental para la Descentralización, en elServicio Nacional Integrado de Administración Aduanera y Tributaria, y en el Ministerio deFinanzas, las cuales se encuentran en sustanciación.

Se recibieron y analizaron 22 autos de aperturas de averiguaciones administrativa dictadaspor los órganos de control interno y se ejerció la facultad de revisión sobre 9 decisionesdictadas por el Poder Ejecutivo de conformidad con el parágrafo cuarto del artículo 126 de laLey Orgánica de la Contraloría General de la República.

SECTOR DE INFRAESTRUCTURA Y SOCIAL

Información general

El sector está conformado por los ministerios de Infraestructura (MINFRA), del Ambiente yde los Recursos Naturales (MARN), Educación, Cultura y Deportes (MECD), Salud yDesarrollo Social (MSDS) y Trabajo (MT). Su estructura financiera la integran 5 nivelescentrales, 84 unidades básicas y 48 unidades operativas y están adscritos a estos Despachosministeriales 47 servicios autónomos sin personalidad jurídica. Los objetivos institucionalesde éstos guardan relación con la prestación de servicios vinculados al desarrollo,mantenimiento y consolidación de la infraestructura física y comunicaciones del país, asícomo con la protección integral del ambiente y con el uso racional de los recursos naturales;de igual manera con el cumplimiento de funciones de carácter social, relacionadas con laatención integral a la familia, salud, trabajo, recreación, educación y cultura. En la Ley dePresupuesto del Ejercicio Fiscal de 2000, las asignaciones iniciales de los Despachos ministeriales

Informe de Gestión 2000Gestión Fiscalizadora

58

totalizaron Bs. 6.172.813,80 millones, monto que con los aumentos y disminucionesdecretados por el Ejecutivo Nacional, resultó al final del año en Bs. 8.635.836,93 millones,tal como se muestra en el cuadro siguiente:

CUADRO N° 6ASIGNACIÓN PRESUPUESTARIA INICIAL Y FINAL AÑO 2000

(Millones de bolívares)Asignación

MinisteriosInicial Final

Variación

MINFRA 961.932,60 1.681.144,09 719.211,49MARN 229.014,00 372.449,20 143.435,20MECD 3.063.192,40 4.051.899,88 988.707,48MSDS 1.308.726,30 1.710.151,86 401.425,56MT 609.948,50 820.241,90 210.293,40Total 6.172.813,80 8.635.886,93 2.463.073,13Fuente: Centro de Servicios de la Superintendencia Nacional de Control Interno y Contabilidad Pública

El conocimiento previo que se tiene sobre la existencia de ciertas condiciones que pudieranocasionar riesgos para el Patrimonio Público, fue determinante en la planificación de lasactuaciones destinadas a evaluar el otorgamiento de anticipos a contratistas para la ejecuciónde obras públicas; el control interno aplicado por el MTC a los créditos fiscales pendientesde recaudación; y las operaciones financieras realizadas tanto por la Unidad Ejecutora delProyecto de Acueducto “Sistema Regional del Centro II Etapa” (UEP), como por el ServicioAutónomo de Transporte y Tránsito Terrestre (SETRA).

Gestión de control

Durante el año 2000 se concluyeron un total de 188 actuaciones, de las cuales 4 estánseñaladas en el aparte de actuaciones especiales y las restantes 184 estuvieron orientadas aevaluar la legalidad y sinceridad de las operaciones financieras realizadas por los entessujetos a control desde el año 1992, haciendo mayor énfasis en las correspondientes al año1999, durante el cual los organismos agrupados en este sector manejaron un total de Bs. 4,99billones; también los niveles de eficiencia con que operan en el cumplimiento de susactividades y el control interno aplicado a su funcionamiento, con miras a formular lasrecomendaciones a que hubiere lugar. En este sentido se evaluaron selectivamente, entreotros aspectos, las contrataciones de obras, los costos administrativos de funcionamiento y laejecución del programa alimentario escolar.

Actuaciones de obligatorio cumplimiento

Durante el año 2000 y a los fines de dar cumplimiento al mandato establecido en la LOCGR,se practicó el examen de 178 cuentas relativas a Gastos, Rentas, Bienes Nacionales,

Administración Nacional Central y Poderes NacionalesSector de Infraestructura y Social

59

Proveedurías y Almacenes Nacionales y Expropiaciones. Igualmente de un universo de 42organismos registrados, se recibieron y revisaron 32 pólizas de fidelidad por un montoasegurado de Bs. 322,90 millones y una prima de Bs. 8,34 millones, de las cuales 21 fueronobjetadas y fueron admitidas 11, conforme con lo previsto en la Ley Orgánica de laHacienda Pública Nacional (LOHPN), para un total de 1.179 funcionarios caucionados.

Actuaciones selectivas

Se practicaron 6 auditorías operativas, de las cuales 3 correspondieron a la determinación delmonto de los anticipos por amortizar, producto de la suscripción de contratos de obras en elMARN y en los extintos MTC y MINDUR; 1 en el MTC destinada a conocer el controlinterno aplicado a los créditos fiscales pendientes de recaudación; y 2 auditorías con lafinalidad de evaluar las operaciones financieras realizadas tanto por la UEP, como por elSETRA.

Actuaciones no programadas

Fueron tramitadas 33 denuncias y solicitudes de averiguaciones administrativas sobrepresuntos hechos irregulares. Como resultado de esa tramitación, 5 están en estudio, 15fueron desestimadas por no existir elementos probatorios que permitieran evidenciar hechosu omisiones contrarios a normativas legales y 13 fueron enviadas a los Órganos de ControlInterno respectivos.

Resultados de la gestión de control

Los resultados derivados del esfuerzo fiscalizador durante el año 2000 ponen de manifiestoun conjunto de fallas como consecuencia de una gerencia inadecuada en gran parte de losorganismos agrupados en este sector, que se reflejan fundamentalmente en la falta deplanificación y programación de manera específica de los objetivos y metas a cumplirdurante el año 1999 y su correspondiente asignación de recursos, lo cual trae comoconsecuencia que la gestión cumplida sea producto más de decisiones momentáneas que deprioridades establecidas en función de los requerimientos de la sociedad; así mismo, seobserva un sistema de control interno débil, y carencia de medidas contundentes para evitarla reiterada presencia de incumplimientos de la normativa legal vigente, tal como ocurre conla Ley Orgánica de Régimen Presupuestario (LORP) y sus Reglamentos, la LOCGR y elartículo 3° del Decreto N° 345 de fecha 14-09-94, referido a la colocación de los fondos norequeridos de forma inmediata en cuentas de rendimiento; se han detectado situaciones quepudieran generar daños al Patrimonio Público, como son la acumulación de créditos fiscales

Informe de Gestión 2000Gestión Fiscalizadora

60

pendientes de cobro, anticipos pendientes de amortización, pago indebido de obras noejecutadas y elevados costos administrativos no acordes con el normal funcionamiento de lasentidades ministeriales, que de manera negativa afectan la eficiencia de la gestióninstitucional.

Fallas y deficiencias

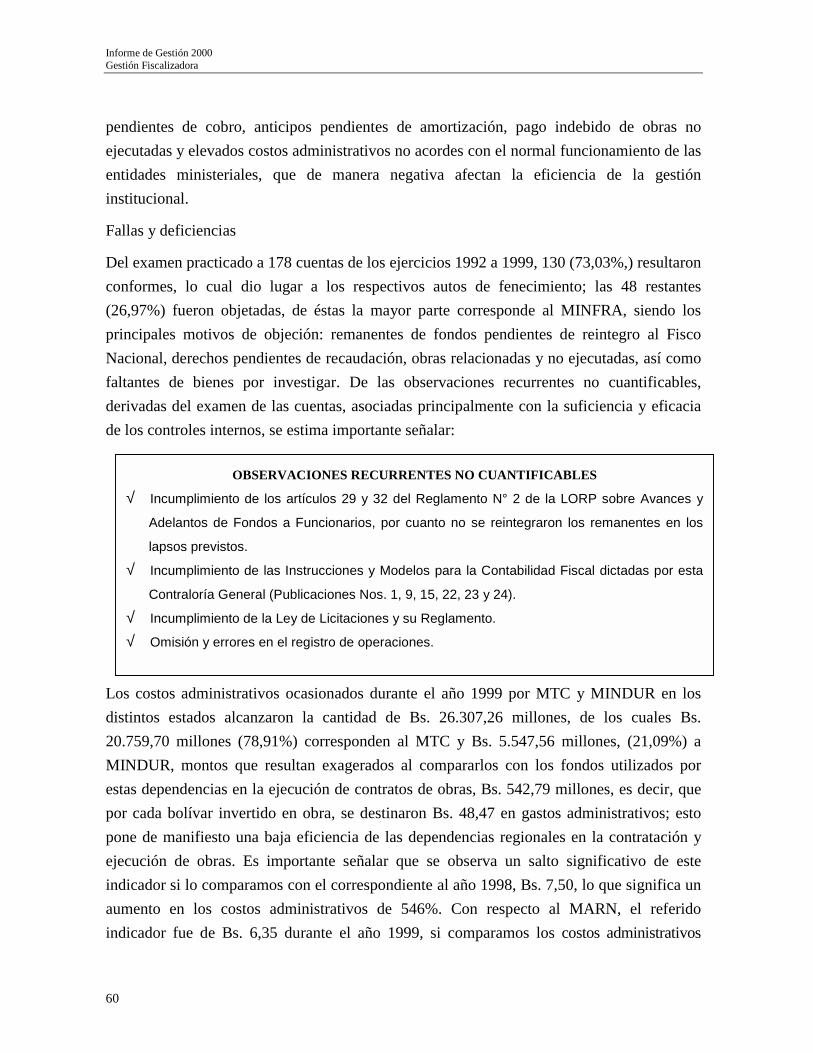

Del examen practicado a 178 cuentas de los ejercicios 1992 a 1999, 130 (73,03%,) resultaronconformes, lo cual dio lugar a los respectivos autos de fenecimiento; las 48 restantes(26,97%) fueron objetadas, de éstas la mayor parte corresponde al MINFRA, siendo losprincipales motivos de objeción: remanentes de fondos pendientes de reintegro al FiscoNacional, derechos pendientes de recaudación, obras relacionadas y no ejecutadas, así comofaltantes de bienes por investigar. De las observaciones recurrentes no cuantificables,derivadas del examen de las cuentas, asociadas principalmente con la suficiencia y eficaciade los controles internos, se estima importante señalar:

Los costos administrativos ocasionados durante el año 1999 por MTC y MINDUR en losdistintos estados alcanzaron la cantidad de Bs. 26.307,26 millones, de los cuales Bs.20.759,70 millones (78,91%) corresponden al MTC y Bs. 5.547,56 millones, (21,09%) aMINDUR, montos que resultan exagerados al compararlos con los fondos utilizados porestas dependencias en la ejecución de contratos de obras, Bs. 542,79 millones, es decir, quepor cada bolívar invertido en obra, se destinaron Bs. 48,47 en gastos administrativos; estopone de manifiesto una baja eficiencia de las dependencias regionales en la contratación yejecución de obras. Es importante señalar que se observa un salto significativo de esteindicador si lo comparamos con el correspondiente al año 1998, Bs. 7,50, lo que significa unaumento en los costos administrativos de 546%. Con respecto al MARN, el referidoindicador fue de Bs. 6,35 durante el año 1999, si comparamos los costos administrativos

OBSERVACIONES RECURRENTES NO CUANTIFICABLES

√ Incumplimiento de los artículos 29 y 32 del Reglamento N° 2 de la LORP sobre Avances y

Adelantos de Fondos a Funcionarios, por cuanto no se reintegraron los remanentes en los

lapsos previstos.

√ Incumplimiento de las Instrucciones y Modelos para la Contabilidad Fiscal dictadas por esta

Contraloría General (Publicaciones Nos. 1, 9, 15, 22, 23 y 24).

√ Incumplimiento de la Ley de Licitaciones y su Reglamento.

√ Omisión y errores en el registro de operaciones.

Administración Nacional Central y Poderes NacionalesSector de Infraestructura y Social

61

ocasionados en los distintos estados, Bs. 8.702,59 millones, con los fondos de Bs. 1.371,41millones utilizados por estas dependencias en la ejecución de contratos de obras.

Continúa en detrimento de los ingresos públicos, el incumplimiento del artículo 3 delDecreto N° 345 que prevé la colocación de los fondos no requeridos de manera inmediata encuentas de rendimiento, por parte de algunas dependencias de los organismos antesseñalados.

En relación con el Programa de Alimentación Escolar adelantado por el MECD, destinado agarantizar asistencia alimentaria a un sector de la población estudiantil, mediante elsuministro de desayuno, almuerzo y merienda, que le permita al alumno un normal yefectivo rendimiento físico e intelectual, así como garantizar su permanencia en el plantel,no se pudo conocer la efectividad del programa en función de los indicadores académicos derendimiento, deserción y nutricionales de peso, talla y kilo/calorías aportadas, debido a quela gran mayoría de las zonas educativas evaluadas se centran en la ejecución de la asignaciónpresupuestaria, sin tomar en consideración el seguimiento y control del usuario final; esdecir, la población estudiantil.

En cuanto a las observaciones recurrentes cuantificables, éstas alcanzaron un monto de Bs.51.602,07 millones, por motivos como: remanentes de fondos pendientes de reintegro,derechos pendientes de recaudación, pagos indebidos y faltantes de bienes por investigar.

Por otra parte, como resultado de las auditorías practicadas a los organismos agrupados en estesector, se determinaron algunas situaciones que deben ser corregidas a los fines de mejorar losprocesos y hacer más eficiente la administración de estas dependencias, las cuales se mencionande seguida:

El otorgamiento de anticipos a contratistas para la ejecución de contratos de obras (de losdenominados contractuales y especiales, así como el establecimiento de los denominados“especiales administrados” que se depositan en cuentas del Banco Central), es una prácticade larga data en la celebración y ejecución de contratos de obras públicas; la ejecución demuchas de esas obras se prorroga en el tiempo y en algunas oportunidades no se concluye.En este sentido se determinó la existencia de anticipos otorgados por ejecución de contratosde obras celebrados entre los años 1985 y 1998, pendientes por amortizar por Bs. 29.952,83millones, de cuyo monto Bs. 13.050,57 millones, (43,57%) corresponden al MTC; Bs.8.365,83 millones, (27,93%) corresponden a MINDUR y Bs. 8.536,43 millones (28,50%)corresponden al MARN.

Informe de Gestión 2000Gestión Fiscalizadora

62

Los créditos fiscales pendientes de recaudación, originados desde el año 1949, ascienden aBs. 33.905,36 millones según los registros contables al 31-12-98, lo cual evidenciadeficiencias en el sistema de registro y control aplicado por el MTC, manifestadas en lassiguientes situaciones: existencia de 271 planillas de liquidación por un total de Bs. 393,27millones registradas como pendientes de recaudación según las listas fuente de los registroscontables, las cuales se encuentran debidamente canceladas y con sus respectivos soportes enlos expedientes; créditos fiscales pendientes de recaudación por Bs. 121,05 millones noregistrados y diferencia de Bs. 102,67 millones entre los montos según las planillas y los quepresentan las listas, por consiguiente los registros no son confiables.

La falta de un adecuado control interno aplicado a los ingresos y gastos del SETRAmanifestado, entre otros aspectos, por la carencia de un sistema propio de contabilidad, yaque tiene un servicio contratado que no le brinda la eficiencia requerida, trae comoconsecuencia que la dependencia no cuente con información actualizada, veraz y oportunasobre las operaciones administrativas y financieras que realiza; de igual manera, no existecontrol ni conocimiento suficiente sobre los depósitos bancarios efectuados por los usuariosdel servicio autónomo, ni están actualizadas las conciliaciones bancarias.

Del examen realizado a las operaciones financieras ejecutadas por Unidad Ejecutora delProyecto de Acueducto el Sistema Regional del Centro II Etapa (UEP), se evidenció que nofueron presentados para su examen comprobantes originales que justifiquen la inversiónpresupuestaria por Bs. 191,02 millones; existen anticipos otorgados para la ejecución decontratos de obras celebrados durante los años 1997 y 1998 pendientes de amortización porBs. 26,99 millones; y pagos indebidos por Bs. 228,30 millones, como consecuencia deaceptar la aplicación incorrecta de la fórmula polinómica en las reconsideraciones de preciossolicitadas durante la ejecución de contratos de obras, y por bienes no suministrados. Asímismo, se observa que no está definida la situación jurídica, administrativa, ni funcional dela UEP, por cuanto aun cuando es una entidad de la administración central, funciona en lapráctica como una dependencia descentralizada.

Recomendaciones

Esta Contraloría General con el propósito de coadyuvar en el logro de una gestión máseficiente por parte de cada uno de los organismos agrupados en este sector, formuló entreotras, las siguientes recomendaciones:

Administración Nacional Central y Poderes NacionalesSector de Infraestructura y Social

63

Las autoridades competentes deberán continuar su accionar tendente a reducir el monto delos anticipos no amortizados. Así mismo, deberán implantar los correctivos necesarios paramejorar el control interno aplicado a los créditos fiscales y evitar las fallas en los registros yen los expedientes; cuyo objetivo sea contar con un sistema de información confiable quesirva de base para la aplicación de una eficiente política de cobranza, por otra parte, realizarlas mediciones y evaluaciones necesarias que permitan conocer el desarrollo de losprogramas alimentarios y diseñar indicadores de gestión

En la reestructuración del SETRA se deben incluir las modificaciones necesarias en elsistema de control interno que garantice el cumplimiento de la normativa legal vigente, asícomo la elaboración de normas y procedimientos para el control eficiente de los ingresos.

Definir de forma coherente la figura jurídica de la UEP y diseñar un sistema de controlinterno que vele por la estricta ejecución de los contratos y por la correcta aplicación de lasfórmulas polinómicas.

Impacto de la gestión de control

Como consecuencia de las acciones emprendidas conjuntamente por la Contraloría General ylos Despachos ministeriales, desde julio hasta diciembre del año 2000 se ha logrado laamortización de anticipos por la cantidad de Bs. 6.439,68 millones, mediante la presentaciónde valuaciones de obras, y por reintegros al Tesoro Nacional. Ante tal situación, sedesestimó la formulación de 40 posibles reparos por un monto superior a Bs. 2.600,00millones.

Igualmente, a instancias de este Organismo Contralor, varias dependencias colocaron losfondos no requeridos de manera inmediata en cuentas de rendimiento, lo que generó Bs.259,14 millones por concepto de intereses.

Acciones fiscales

Durante el año 2000 se procesaron 10 averiguaciones administrativas de las cuales 8 seencuentran en sustanciación y 2 decididas. De estas últimas, en un caso la decisión queresuelve el recurso administrativo se encuentra pendiente de publicación y en el otro fuepublicado en Gaceta Oficial. Se declaró la responsabilidad administrativa de 2 funcionariosadscritos al MECD y al MSDS por negligencia en el oportuno cumplimiento de lasprevisiones establecidas en las condiciones generales de contratos de fianzas de anticipos, ypor negligencia en la salvaguarda de los bienes del Patrimonio Público, en razón a que talesconductas se adecuan a los ilícitos administrativos establecidos en el artículo 41 numerales 8 y

Informe de Gestión 2000Gestión Fiscalizadora

64

9 de la LOSPP, respectivamente, lo cual generó la imposición de 2 multas por la cantidad deBs. 0,25 millones cada una.

Adicionalmente se impusieron 4 multas por un total de Bs. 4,97 millones a funcionarios delMARN (3) y MINDUR (1) por incumplimiento del artículo 3 del Decreto N° 345 de fecha14-09-94. Por otra parte, se formuló 1 reparo por Bs. 1,78 millones a un funcionario adscritoal MTC, por pagos indebidos de viáticos al exterior en contravención de lo señalado en elartículo 1.178 del Código Civil venezolano, quedando firme administrativa y judicialmente.

Se recibieron y analizaron 23 autos de apertura de averiguaciones administrativas dictadaspor los órganos de control interno y se ejerció la facultad de revisión sobre 9 decisionesdictadas por las máximas autoridades de los diferentes organismos agrupados en este sectorde conformidad con lo previsto en el parágrafo cuarto del artículo 126 de la LOCGR

SECTOR DE LOS PODERES NACIONALES Y DE SEGURIDAD PÚBLICA

Información general

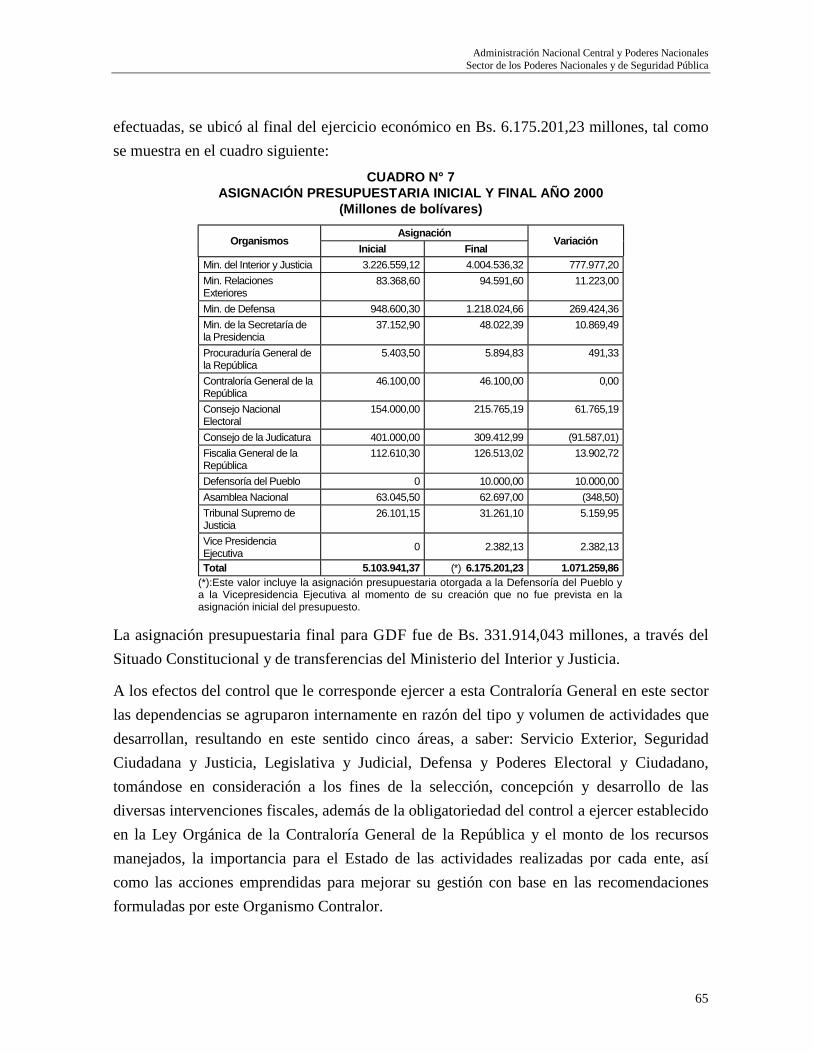

Este sector está conformado por los Despachos ministeriales de Defensa (MD), Secretaría dela Presidencia (MSP), Relaciones Exteriores (MRE) y del Interior y Justicia (MIJ), así comopor organismos que integran los Poderes Legislativo, Judicial, Electoral y Ciudadano comoson: Asamblea Nacional (AN), Tribunal Supremo de Justicia (TSJ), Consejo NacionalElectoral (CNE), Fiscalía General de la República (FGR), Defensoría del Pueblo (DP) yContraloría General de la República (CGR), además de la Procuraduría General de laRepública (PGR) y la extinta Gobernación del Distrito Federal (GDF), los cuales tienen porobjeto fundamental la seguridad nacional y ciudadana, administración de centrospenitenciarios, la legislación, administración de justicia y de los procesos electorales yreferendos que se celebren en el país, y atención médica y hospitalaria. La estructurafinanciera de los citados organismos está conformada por 11 niveles centrales, 60 unidadesbásicas y 416 unidades operativas, teniendo adscritos, además, 498 servicios autónomos, porcuyo intermedio se ejecutan una gran cantidad de operaciones relativas al presupuesto de losrespectivos entes, para el desarrollo de sus funciones y por ende para el logro de sus fines.De acuerdo con los datos obtenidos del Centro de Servicios de la Superintendencia Nacionalde Control Interno y Contabilidad Pública adscrita al Ministerio de Finanzas, los Despachosministeriales y demás entes mencionados contaron con una asignación presupuestaria inicialpara el año 2000 de Bs. 5.103.941,37 millones, la cual, producto de las modificaciones

Administración Nacional Central y Poderes NacionalesSector de los Poderes Nacionales y de Seguridad Pública

65

efectuadas, se ubicó al final del ejercicio económico en Bs. 6.175.201,23 millones, tal comose muestra en el cuadro siguiente:

CUADRO N° 7ASIGNACIÓN PRESUPUESTARIA INICIAL Y FINAL AÑO 2000

(Millones de bolívares)Asignación

OrganismosInicial Final

Variación

Min. del Interior y Justicia 3.226.559,12 4.004.536,32 777.977,20Min. RelacionesExteriores

83.368,60 94.591,60 11.223,00

Min. de Defensa 948.600,30 1.218.024,66 269.424,36Min. de la Secretaría dela Presidencia

37.152,90 48.022,39 10.869,49

Procuraduría General dela República

5.403,50 5.894,83 491,33

Contraloría General de laRepública

46.100,00 46.100,00 0,00

Consejo NacionalElectoral

154.000,00 215.765,19 61.765,19

Consejo de la Judicatura 401.000,00 309.412,99 (91.587,01)Fiscalia General de laRepública

112.610,30 126.513,02 13.902,72

Defensoría del Pueblo 0 10.000,00 10.000,00Asamblea Nacional 63.045,50 62.697,00 (348,50)Tribunal Supremo deJusticia

26.101,15 31.261,10 5.159,95

Vice PresidenciaEjecutiva 0 2.382,13 2.382,13

Total 5.103.941,37 (*) 6.175.201,23 1.071.259,86(*):Este valor incluye la asignación presupuestaria otorgada a la Defensoría del Pueblo ya la Vicepresidencia Ejecutiva al momento de su creación que no fue prevista en laasignación inicial del presupuesto.

La asignación presupuestaria final para GDF fue de Bs. 331.914,043 millones, a través delSituado Constitucional y de transferencias del Ministerio del Interior y Justicia.

A los efectos del control que le corresponde ejercer a esta Contraloría General en este sectorlas dependencias se agruparon internamente en razón del tipo y volumen de actividades quedesarrollan, resultando en este sentido cinco áreas, a saber: Servicio Exterior, SeguridadCiudadana y Justicia, Legislativa y Judicial, Defensa y Poderes Electoral y Ciudadano,tomándose en consideración a los fines de la selección, concepción y desarrollo de lasdiversas intervenciones fiscales, además de la obligatoriedad del control a ejercer establecidoen la Ley Orgánica de la Contraloría General de la República y el monto de los recursosmanejados, la importancia para el Estado de las actividades realizadas por cada ente, asícomo las acciones emprendidas para mejorar su gestión con base en las recomendacionesformuladas por este Organismo Contralor.

Informe de Gestión 2000Gestión Fiscalizadora

66

Gestión de control

Durante el año 2000 se concluyeron un total de 466 intervenciones, las cuales se orientaron aevaluar de manera selectiva, las operaciones llevadas a cabo por los respectivos organismosdesde el año 1996, pero fundamentalmente las referidas al ejercicio fiscal de 1999, períododurante el cual los citados entes manejaron un total de Bs. 4,72 billones. Cabe indicar, quelos resultados de las auditorías practicadas en el CNE, relativas al proceso de lasmegaelecciones, así como en el Ministerio de la Defensa sobre la ejecución del ProyectoBolívar 2000, fueron incorporadas en el aparte de actuaciones especiales.

Para el desarrollo de las intervenciones de referencia se plantearon como objetivos, ademásde la verificación del cumplimiento de las disposiciones legales y reglamentarias einstrucciones y modelos contenidos en las publicaciones que rigen la contabilidad fiscal delgasto público para la administración central, constatar si la gestión de los entes se desarrollóde acuerdo con parámetros de eficiencia, efectividad y economía; comprobar el adecuadouso y distribución de los recursos presupuestarios y financieros asignados, evaluar losresultados alcanzados por las instituciones, verificando la calidad de las operaciones, elmanejo eficiente y económico de los recursos en el logro de las metas y objetivos deconformidad con los fines para los que fueron creados; y comprobar si se aplicaron loscorrectivos tendentes a subsanar las deficiencias detectadas por esta Contraloría General.

Actuaciones de obligatorio cumplimiento

A los fines de dar cumplimiento al mandato establecido en la Ley Orgánica de la ContraloríaGeneral de la República fueron examinadas un total de 461 cuentas entre Gastos, BienesNacionales, Proveedurías y Almacenes.

Igualmente se llevaron a cabo un conjunto de actuaciones relativas a las cauciones que debenpresentar los funcionarios públicos adscritos a los organismos agrupados en este sector. Ental sentido de un universo de 176 organismos registrados se admitieron 102 pólizas defidelidad por un monto asegurado de Bs. 261,69 millones, y una prima de Bs. 7,80 millonespara cubrir a 824 funcionarios, además fueron objetadas 9 pólizas por una suma aseguradade Bs. 73,89 millones, equivalentes a una prima de Bs. 6,65 millones.

Actuaciones Selectivas

Evaluación de la gestión de la Dirección General de Registros y Notarías del Ministerio deInterior y Justicia, y de las oficinas que jerárquicamente dependen de esa Dirección, comoson: División de Registros y Notarías e Inspectoría Nacional de Registros y Notarías, a los

Administración Nacional Central y Poderes NacionalesSector de los Poderes Nacionales y de Seguridad Pública

67

fines de determinar si los recursos humanos, financieros y materiales con que cuenta lamisma para cumplir con sus atribuciones en forma eficiente y oportuna, son suficientes y sila planificación de sus actividades se efectúa acorde con los objetivos de la institución.

Actividades relacionadas con el Sistema Nacional de Control

Auditoría de la gestión desarrollada por el Órgano de Control Interno del Ministerio delInterior y Justicia durante el año 1999, surgido como consecuencia de la fusión de lascontralorías internas de los extintos ministerios de Relaciones Interiores y de Justicia, con elfin de determinar si la misma se desarrolla bajo criterios de efectividad, eficiencia yeconomía, y de acuerdo con la normativa que regula su funcionamiento, así como verificar sitales criterios se observaron en cuanto a las actividades cumplidas durante el año 1999 por elórgano de control interno del extinto Ministerio de Justicia con miras a alertar a lasautoridades competentes sobre aquellas deficiencias que pudieran repetirse en la ContraloríaInterna resultante de la fusión.

Actuaciones no programadas