acuerdo de alcance parcial chile – india - · pdf filetableros de fibra de madera u...

TRANSCRIPT

ACUERDO DE ALCANCE ACUERDO DE ALCANCE

PARCIAL CHILE PARCIAL CHILE –– INDIAINDIA

Hugo Baierlein HermidaGerente Comercio Exterior

Sociedad de Fomento FabrilAgosto 2007

I.I. Introducción.Introducción.

II.II. Intercambio Comercial Chile Intercambio Comercial Chile -- IndiaIndia

III.III. Acuerdo de Alcance Parcial Chile Acuerdo de Alcance Parcial Chile –– IndiaIndia

III.aIII.a) Antecedentes generales de India) Antecedentes generales de India

III.bIII.b) Antecedentes generales del Acuerdo) Antecedentes generales del Acuerdo

III.cIII.c) Resultados del Acuerdo en Acceso a Mercados) Resultados del Acuerdo en Acceso a Mercados

III.dIII.d) Oportunidades en el Mercado Indio) Oportunidades en el Mercado Indio

III.eIII.e) Anexo C ) Anexo C –– Reglas de OrigenReglas de Origen

I.I. INTRODUCCIÓNINTRODUCCIÓN

VIA UNILATERAL Introducción

EVOLUCIÓN DEL COMERCIO EXTERIOR DE CHILE

(Millones de US$)

58.996

15.79417.162 19.210 18.272 18.180 21.664

32.215

40.574

14.735 17.091 17.97922.339

30.39435.974

16.428

1999 2000 2001 2002 2003 2004 2005 2006

AÑOS

EXPORTACIONES IMPORTACIONES

FUENTE: BANCO CENTRAL DE CHILE

VIA UNILATERAL Introducción

FUENTE: PROCHILE

EXPORTACIONES NO TRADICIONALES* DE CHILE

7.315 7.396 7.622 7.7788.852

10.768

12.654

1999 2000 2001 2002 2003 2004 2005AÑOS

(*): SE CONSIDERAN EXPORTACIONES NO TRADICIONALES A TODOS LOS PRODUCTOS EXCEPTO: COBRE, HARINA DE PESCADO, CELULOSA, HIERRO, SALITRE, PLATA METÁLICA, ÓXIDO, MOLIBDENO Y FERROMOLIBDENO, MINERALES DE ORO, MADERA ASERRADA Y CEPILLADA Y METANOL.

VIA UNILATERAL Introducción

FUENTE: BANCO CENTRAL DE CHILE

EXPORTACIONES DE CHILE SEGÚN SECTORES PRODUCTIVOS 2006

MINERIA65,0%

OTROS 2,7%INDUSTRIA

11,8%

AGROALIMENTICIO12,9%

FORESTAL 6,7%

PESQUERO 6,3%

VIA UNILATERAL Introducción

FUENTE: BANCO CENTRAL DE CHILE

PRINCIPALES EXPORTACIONES DE CHILE

0,71,4432,9254,0MANZANAS FRESCAS

0,91,8498,3322,0HARINA DE PESCADO

1,32,2751,7394,2MADERA ASERRADA

1,32,7772,0471,8VINOS

1,41,8782,8321,3METANOL

1,63,6929,2645,2UVA FRESCA

2,34,61.354,3816,7CELULOSA

2,94,31.667,5756,1SALMÓN

5,31,53.088,2271,0MOLIBDENO

56,635,532.684,76.275,0COBRE

2006200220062002

PARTICIPACIÓN%MILLONES US$

VIA UNILATERAL Introducción

FUENTE: BANCO CENTRAL DE CHILE

PRINCIPALES IMPORTACIONES DE CHILE

0,70,2244,026,5GASOLINA PARA VEHÍCULOS SIN PLOMO 97 OCTANOS

0,70,8253,4133,2OTROS MEDICAMENTOS PARA CONSUMO HUMANO

0,80,2284,238,7VOLQUETES AUTOMOTORES

0,80,7287,8105,7PROPANO LICUADO

0,90,0297,06,3CARNES DE BOVINOS

1,52,0512,4311,4GAS NATURAL

1,60,2548,929,8MOLIBDENO SIN TOSTAR

2,01,5704,3233,4TELÉFONOS CELULARES

4,33,81.504,3591,4VEHÍCULOS

14,010,34.873,21.615,1PETRÓLEO

2006200220062002

PARTICIPACIÓN%MILLONES US$

VIA UNILATERAL Introducción

FUENTE: BANCO CENTRAL DE CHILE

EXPORTACIONES DE CHILE CON Y SIN ACUERDOS*

11.936,3

3.978,3

13.769,3

4.655,7

13.950,3

3.717,8

13.781,6

3.894,8

15.924,4

4.702,8

24.066,6

7.393,5

30.160,1

9.091,8

44.102,3

13.654,3

ACUERDOS VIGENTES SIN ACUERDOS

(*): LOS ACUERDOS INCLUYEN A LOS RATIFICADOS (CHINA, Y P-4)

BOLIVIA 93

VENEZUELA 93COLOMBIA 94ECUADOR 95

MERCOSUR 96 BRASILPARAGUAYURUGUAYARGENTINA

CANADA 97

PERU 98

MEXICO 99

COSTA RICA 02EL SALVADOR 02

UNIONEUROPEA 03

ALEMANIAAUSTRIABELGICADINAMARCAESPAÑAFINLANDIAFRANCIAGRECIAIRLANDAITALIALUXENBURGOPAISES BAJOSPORTUGALREINO UNIDOSUECIAUNION

EUROPEA 04BULGARIACHIPREHUNGRIAESLOVAQUIAESLOVENIAESTONIALETONIALITUANIAPOLONIAREP. CHECARUMANIAMALTA

ESTADOS UNIDOS 04COREA 04

EFTA 04ISLANDIALIECHTENSTEINNORUEGASUIZA

CHINA 06

BRUNEI 06

NUEVA ZELANDIA 06

SINGAPUR 06

GUATEMALAHONDURASNICARAGUA

JAPON

PANAMACUBA

INDIA

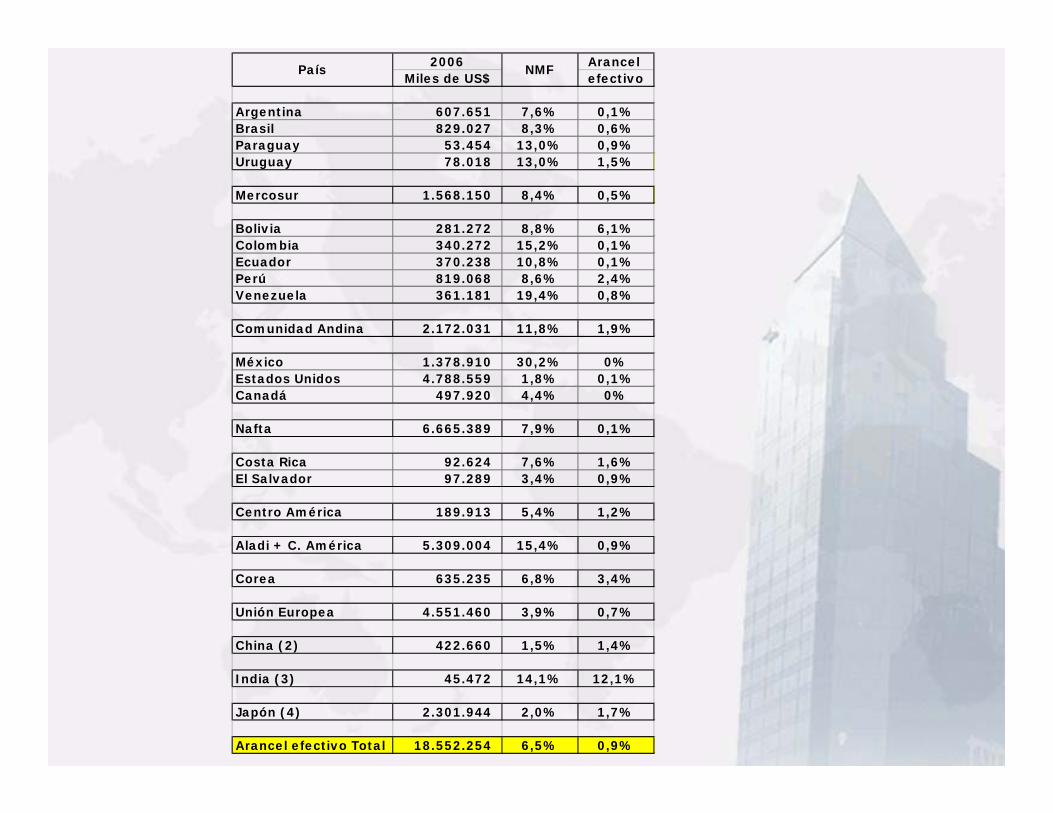

2006 Arancel Miles de US$ efectivo

Argentina 607.651 7,6% 0,1%Brasil 829.027 8,3% 0,6%Paraguay 53.454 13,0% 0,9%Uruguay 78.018 13,0% 1,5%

Mercosur 1.568.150 8,4% 0,5%

Bolivia 281.272 8,8% 6,1%Colombia 340.272 15,2% 0,1%Ecuador 370.238 10,8% 0,1%Perú 819.068 8,6% 2,4%Venezuela 361.181 19,4% 0,8%

Comunidad Andina 2.172.031 11,8% 1,9%

México 1.378.910 30,2% 0%Estados Unidos 4.788.559 1,8% 0,1%Canadá 497.920 4,4% 0%

Nafta 6.665.389 7,9% 0,1%

Costa Rica 92.624 7,6% 1,6%El Salvador 97.289 3,4% 0,9%

Centro América 189.913 5,4% 1,2%

Aladi + C. América 5.309.004 15,4% 0,9%

Corea 635.235 6,8% 3,4%

Unión Europea 4.551.460 3,9% 0,7%

China (2) 422.660 1,5% 1,4%

India (3) 45.472 14,1% 12,1%

Japón (4) 2.301.944 2,0% 1,7%

Arancel efectivo Total 18.552.254 6,5% 0,9%

País NMF

AGENDA DE NEGOCIACIONES

EN NEGOCIACIÓNAUSTRALIA

ESTUDIO DE FACTIBILIDADMALASIA

ESTUDIO DE FACTIBILIDADVIETNAM

EN AGENDA...INDONESIA, SUDÁFRICA Y TURQUÍA

ESTADOPAIS

ESTUDIO DE FACTIBILIDADTAILANDIA

Fuente: Lexis Nexis

Nombre País Fob mill. US$ % Part.

1 ESTADOS UNIDOS 8.940 16,0%

2 JAPON 6.038 10,8%

3 CHINA REP. POPULAR DE 4.934 8,8%

4 HOLANDA 3.814 6,8%

5 COREA DEL SUR 3.405 6,1%

6 ITALIA 2.812 5,0%

7 BRASIL 2.758 4,9%

8 FRANCIA 2.411 4,3%

9 MÉXICO 2.287 4,1%

10 ALEMANIA 1.758 3,1%

11 TAIWAN 1.533 2,7%

12 INDIA 1.489 2,7%

13 ESPAÑA 1.380 2,5%

14 CANADÁ 1.288 2,3%

15 PERÚ 931 1,7%

16 ARGENTINA 768 1,4%

17 BELGICA 731 1,3%

18 INGLATERRA 664 1,2%

19 VENEZUELA 491 0,9%

20 COLOMBIA 491 0,9%

TOTAL EXPORTACIONES A PRINCIPALES SOCIOS COMERCIALES (1) 48.923TOTAL EXPORTACIONES AL MUNDO (2) 55.883

(1) / (2) 88%

PRINCIPALES SOCIOS COMERCIALES DE EXPORTACIÓN (2006)

Fuente: Lexis Nexis

PRINCIPALES SOCIOS COMERCIALES DE IMPORTACIÓN (2006)Nombre País Cif mill. US$ % Part.

1 ESTADOS UNIDOS 5.570 16,0%

2 ARGENTINA 4.505 13,0%

3 BRASIL 4.236 12,2%

4 CHINA 3.487 10,0%

5 COREA DEL SUR 1.640 4,7%

6 PERÚ 1.426 4,1%

7 ANGOLA 1.317 3,8%

8 ALEMANIA 1.244 3,6%

9 JAPON 1.146 3,3%

10 MÉXICO 999 2,9%

11 ESPAÑA 707 2,0%

12 FRANCIA 704 2,0%

13 ITALIA 629 1,8%

14 ECUADOR 606 1,7%

15 CANADÁ 481 1,4%

16 NIGERIA 454 1,3%

17 COLOMBIA 363 1,0%

18 SUECIA 352 1,0%

19 HOLANDA 300 0,9%

20 INGLATERRA 295 0,8%

TOTAL IMPORTACIONES DESDE PRINCIPALES SOCIOS COMERCIALES (1) 30.461TOTALIMPORTACIONES CHILENAS (2) 34.749

(1) / (2) 88%

II. ANALISIS INTERCAMBIO COMERCIAL

Intercambio ComercialChile – India(cifras millones US$)

1.105938,7882,981.021,76Ene-Jun 2007

1.653,321.325,00164,161.489,162006

627,56358,48134,54493,022005

526,73325,34100,69426,032004

292,74151,8370,46222,282003

261,7897,5882,10179,682002

192,5243,0674,73117,792001

194,5554,3770,09124,462000

155,9445,7855,08100,861999

121,02-12,6066,8154,211998

139,977,7866,0973,871997

Intercambio ComercialBalanza ComercialImportacionesExportacionesAño

(cifras millones US$)

1,14%

1.489Total Importado

desde Chile

131.000Importaciones

Totales de India

NUMERO DE EMPRESAS Y PRODUCTOSEXPORTADOS A INDIA

31,2%12293N° DE PRODUCTOS

12,5%10896N° DE EMPRESAS

06/0520062005

Var %Enero - Diciembre

PRINCIPALES PRODUCTOS EXPORTADOS A INDIA(cifras millones US$ Año 2006)

ProductoFob Miles

US$Arancel

IndiaPreferencia

Arancel Residual

Minerales de cobre y sus concentrados 447.435 5% 10% 4,50%

Yodo 17.238 10% 20% 8%

Papel prensa en rollos 5.418 12,5% 20% 10%

Harina de pescado con un contenido de proteinas > o = al 66%

pero < o = al 68% en peso

4.716 30%20% (Polvo) 24%

Harina de pescado con un contenido de proteinas > al 68% en

peso

4.207 30%20% (Polvo) 24%

Concentrados de molibdeno tostados 1.696 5% 0% 5%

Almendras con cascara frescas o secas 1.398 Rs 35 x kg 0% Rs 35xKg

Concentrados de molibdeno sin tostar 1.256 5% 0% 5%

tableros de fibra de madera u otras matrias leñosas 853 12,5% 20% 10%

Trioxido de molibdeno 674 12,5% 0% 12,50%

Carbonatos de litio 584 12,5% 20% 10%

Ulexita natural 554 12,5% 0% 12,5%

Barcos y demas artefactos flotantes para desguace 550 12,5% 0% 12,5%

Toallas higienicas 497 12,5% 0% 12,5%

cueros y pieles incluidas las hojas de bovino (bufalo) o equino 469 12,5% 50% 6,25%

487.545

493.023

99%

TOTAL PRINCIPALES EXPORTACIONES A INDIA

TOTAL EXPORTACIONES A INDIA

(1) / (2)

CUANTO REPRESENTA INDIA EN CHILE(cifras millones US$)

164

35.974

Imp. Totales de Chile Imp. Chilenas desde India

0,46%

EXPORTACIONES POR SECTOR PRODUCTIVO

95%

1% 4%

AGRICULTURA INDUSTRIA MINERIA

NUMERO DE EMPRESAS Y PRODUCTOSIMPORTADOS DESDE INDIA

5,07%1.4521.382N° DE PRODUCTOS

9,7%1.034943N° DE EMPRESAS

06/0520062005

Var %Enero - Diciembre

PRINCIPALES PRODUCTOS DE IMPORTACIÓN DESDE INDIA(cifras millones US$ Año 2006)

Producto Cif Miles US$

Arancel Gral.

Preferencia Arancel Residual

automoviles de turismo, de encendido por chispa, 7.012 6% 20% 4,80%

Guantes 6.842 6% 20% 4,80%

medicamentos para uso humano 5.917 6% 20% 4,80%

Sulfato de cobalto 4.198 6% 50% 3%

Transformadores electricos de dielectrico liquido 4.168 6% 20% 4,80%

los demas hilados de fibras sinteticas discontinuas de poliester 3.550 6% 15% 5,10%

las demas ropas de mesa, de punto, de algodon 2.415 6% 10% 5,40%

Los demas soportes preparados p/grabar sonido o grabaciones analogas

s/grabar

1.9736% 20% 4,80%

Los demas compuestos heterociclicos con heteroatomo(s) de nitrogeno

exclusivamente

1.9176% 50% 3%

automoviles de turismo, encendido por chispa, de cilindrada > a 1.000

cm3 pero < o = a 1.500 cm3,

1.6856% 0 6%

articulos para uso domestico y sus partes como ollas de acero inoxidable 1.5326% 20% 4,80%

las demas alfombras y revestimientos para el suelo, de materia textil 1.464 6% 15% 5,10%

medicamentos que contengan hormonas u otros productos de la partida

n°2937, sin antibioticos que contengan insulina para uso humano

1.3526% 0% 6%

chaquetas, chaquetones y casacas de cuero natural o cuero regenerado 1.336 6% 20% 4,80%

los demas visillos y cortinas; guardamalletas y rodapies de cama, de

algodon

1.3116% 10% 5,40%

46.672134.540

35%

TOTAL PRINCIPALES IMPORTACIONES DESDE INDIATOTAL IMPORTACIONES DESDE INDIA

(1) / (2)

III.III. “ACUERDO DE ALCANCE “ACUERDO DE ALCANCE PARCIAL CHILE PARCIAL CHILE -- INDIA”INDIA”

III.a) ANTECEDENTES GENERALES DE INDIA

INFORMACIÓN GENERAL DE INDIA

Capital: Nueva Delhi

Idioma Oficial: Hindi, inglés

Superficie: 3.287.590 Km2

Población: 1.080.300.000 Aprox.

Moneda: Rupia, India

PRINCIPALES DESTINOS DE LAS EXPORTACIONES INDIAS 2006

ESTADOS UNIDOS 17%

EMIRATOS ÁRABES UNIDOS 8,8%

CHINA 5,4%

PRINCIPALES FUENTES DE IMPORTACIONES INDIAS 2006

CHINA 6,1%

ESTADOS UNIDOS 6,0%

SUIZA 5,2%

PRINCIPALES RELACIONES COMERCIALES DE INDIA CON TERCEROS PAÍSES

Acuerdo de Alcance Parcial con Chile (Vigente)

Tratado de Libre Comercio con Tailandia (Vigente)

Acuerdo Comprehensivo de Cooperación Económica con Singapur (Vigente)

Negociaciones con ASEAN para un TLC

Negociación con Corea para un Acuerdo Amplio de Cooperación Económica

Negociaciones con Japón para un Acuerdo Amplio de Cooperación Económica

PTA (Preferential Trade Agreement) con MERCOSUR

Acuerdo de Cooperación Regional (SAFTA) con Bangladesh, Bhután, Maldivas, Nepal, Pakistán y Sri Lanka.

III.b) ANTECEDENTES GENERALES DEL ACUERDO DE ALCANCE PARCIAL CHILE - INDIA

El Acuerdo de Alcance Parcial entre Chile e India fue suscrito el 8 de marzo de 2006 en Nueva Delhi.

Mediante el Decreto 148 del Ministerio de Relaciones Exteriores, de fecha 16 de Agosto de 2007, se promulgó dicho Acuerdo (Publicado en el Diario Oficial de fecha 18 de Agosto de 2007).

En los “considerando” de dicho Decreto, se indica que el Acuerdo entró en vigencia el 17 de agosto de 2007.

No obstante lo anterior, en estos momentos se están ultimando todos los detalles a nivel gubernamental para la pronta aplicación del Acuerdo.

Para los productos que hayan pagado el Derecho Ad Valorem de 6% después del 17 de agosto de 2007, se podrá solicitar la devolución de los derechos pagados por los productos negociados dentro de los 60 días desde el momento de la importación.

ANTECEDENTES GENERALES DEL ACUERDO

III.c) RESULTADOS DEL ACUERDO EN ACCESO A MERCADO

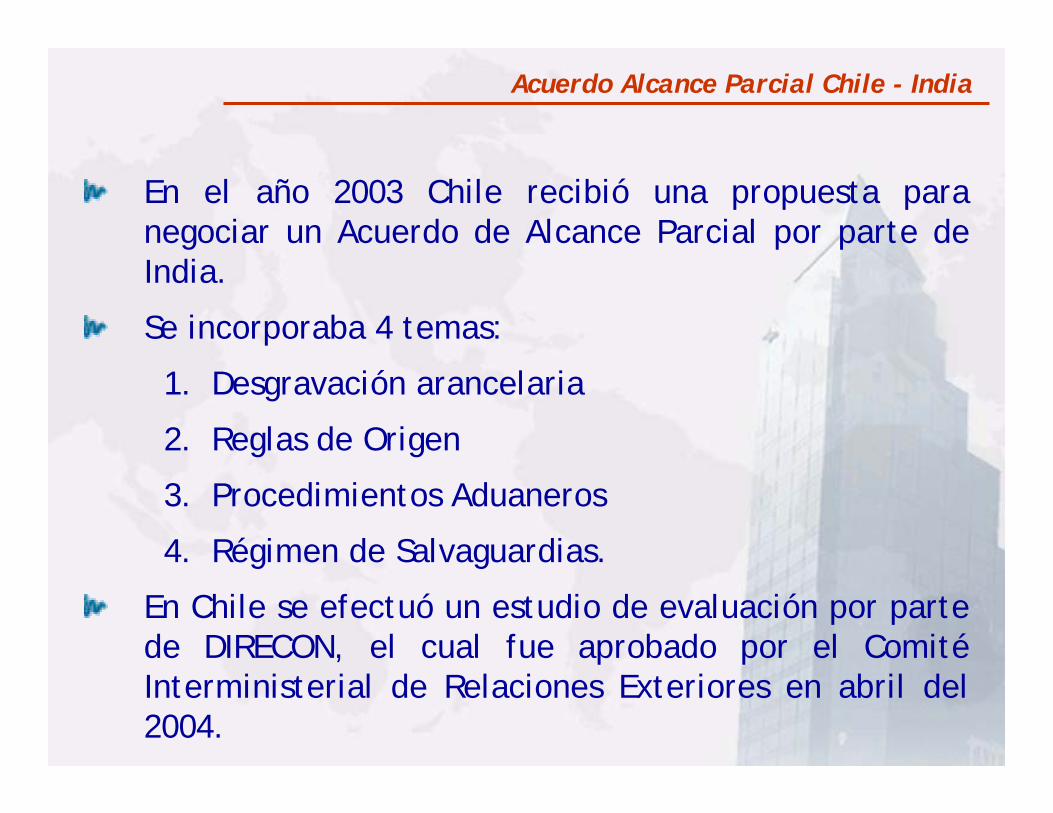

En el año 2003 Chile recibió una propuesta para negociar un Acuerdo de Alcance Parcial por parte de India.

Se incorporaba 4 temas:

1. Desgravación arancelaria

2. Reglas de Origen

3. Procedimientos Aduaneros

4. Régimen de Salvaguardias.

En Chile se efectuó un estudio de evaluación por parte de DIRECON, el cual fue aprobado por el Comité Interministerial de Relaciones Exteriores en abril del 2004.

Acuerdo Alcance Parcial Chile - India

En abril del 2005, Brasil cerró un Acuerdo Parcial con India que incorpora unos 600 productos al convenio.

Para dichos productos se otorgó una preferencia arancelaria que varía entre 10% o 20% y se mantiene fija, lo cual se tradujo en un precedente poco auspicioso para el Acuerdo que se estaba negociandoentre Chile e India.

Acuerdo Alcance Parcial Chile - India

Un gran desafío para Chile en el marco de esta negociación sería eliminar el escalonamiento arancelario, dado que India tiene los siguientes aranceles para sus importaciones:

Arancel Promedio: 29%

Arancel Productos Agrícolas: 36,9%

Arancel Productos Industriales: 27,7%

Acuerdo Alcance Parcial Chile - India

La IV y última Ronda de Negociación se efectuó en Nueva Delhi entre los días 21 al 23 de noviembre del año 2005, ocasión en que se logró cerrar el proceso de negociación entre Chile e India para la suscripción de un Acuerdo de Alcance Parcial.

Chile otorgó a India 296 ítems arancelarios cuyas preferencias fluctúanentre 10% y 50%.Dentro de los principales productos otorgados, se encuentran los siguientes:

ARTÍCULO IV, ELIMINACIÓN ARANCELARIA, ANEXO B (IMPORTACIONES)

PRODUCTO PREFERENCIA

- Medicamentos 20%

- Guantes y mitones de cuero 20%

- Sulfato de cobalto 50%

- Los demás hilos de fibra sintética, sin acondicionar: 15%

- Los demás compuestos heterocíclicos con heteroatomos de nitrógeno 15%

- Los demás soportes preparados para grabar sonido o grabaciones análogas sin grabar

20%

- Ferrosilico-manganeso 20%

- Los demás tractores de ruedas, agrícolas 20%

- Eritromicina y sus derivados 50%

- Los demás ácidos nucleicos y sus sales 50%

India le otorgó a Chile 178 ítems arancelarios, cuyas preferencias fluctúan entre 10% y 50%. Dentro de los principales productos otorgados, se encuentran los siguientes:

Producto Preferencia Arancel India

- Carne de Cerdo 15% 30%

- Minerales de Cobre 10% 5%

- Yodo 20% 10%

- Harina de Pescado 20% 30%

- Papel Periódico 20% 12,5%

- Tableros de madera 20% 12,5%

- Carbonato de Litio 20% 12,5%

- Salmones 20% 30%

- Embutidos de carne 15% 30%

- Alimento de animales 15% 30%

- Sal de mesa 20% 12,5%

- Manufacturas de madera 20% 12,5%

- Celulosa semi-blanqueada 20% 5%

- Pescados y mariscos 20% 30%

ARTÍCULO IV, ELIMINACIÓN ARANCELARIA, ANEXO A (EXPORTACIONES)

1) SalvaguardiaSe pactaron salvaguardias bilaterales y OMC en el marco del Acuerdo.

2) Antidumping

Se regirá por lo dispuesto en la Organización Mundial de Comercio (OMC)

3) Medidas Sanitarias y Fitosanitarias

Esta basado en el Acuerdo SPS de la OMC

4) Barreras Técnicas al Comercio

Evita que los estándares y regulaciones técnicas aplicables a productos se conviertan en obstáculos innecesarios al comercio. Se pactó la constitución de un Comité TBT.

5) Solución de Controversias

Mecanismo expedito de Solución de Controversias, que permitiráresolver las disputas en el marco del TLC.

Resultados Acuerdo Alcance Parcial Chile - India

III.d) OPORTUNIDADES EN EL MERCADO INDIO

Manzanas, Uva, Kiwi, Ciruelas, Duraznos y Peras.

Hace 2 años se consiguió apertura

Contra estación

Especial interés de importadores locales por fruta fuera de temporada.

SECTOR FRUTA FRESCA (Sin preferencia Arancelaria):

50% 40% 30%

Vino embotellado y a granel.

Fue liberado a la importación en abril de 2001 (aranceles fluctuaban entre 267% y 423%).

Se redujo en 3 bandas

1) 100% vino a granel;

2) 212% y 264% para vinos valor Cif caja 9 litros (superior o inferior a US$25 respectivamente).

Pese al arancel, el mercado del vino está en expansión.

SECTOR VINO:(Sin preferencia)

100%

Chocolates / Chocolates en barra / Bombones / Confites

Se liberalizó acceso a productos alimenticios hace 2 años.

Favorables perspectivas para oferta exportable chilena.

Buena relación Precio - Calidad.

Un tercio de la población de más altos ingresos está adoptando costumbres occidentales.

SECTOR ALIMENTOS PROCESADOS:(Sin preferencia)

30% 30%

Alianzas estratégicas: construir alianzas para

acceso de productos Indios para América

Latina por medio de Chile.

SECTOR TECNOLOGÍA DE LA INFORMACIÓN:

Tableros de fibras de madera (MDF);

Barras de alambrón de cobre.

Cañerías de cobre; tubos de cobre.

SECTOR INSUMOS INDUSTRIALES:

India piensa incrementar sus exportaciones en los próximos 8 años a tasas de 18%.

Requiere de insumos intermedios para elaboración de productos finales.

12,5% 12,5%

Yodo / Ácido tartárico / Ácido bórico / Sulfato de sodio / Nitrato de Potasio / Carbonato de litio.

SECTOR QUIMICO:

Dado proceso de apertura, interés en potenciar sector agrícola en uso de fertilizantes naturales.

Proyectando auge exportador necesitará variada gama de productos químicos orgánicos e inorgánicos.

YODO

10%

Ácido Bórico

12,5%

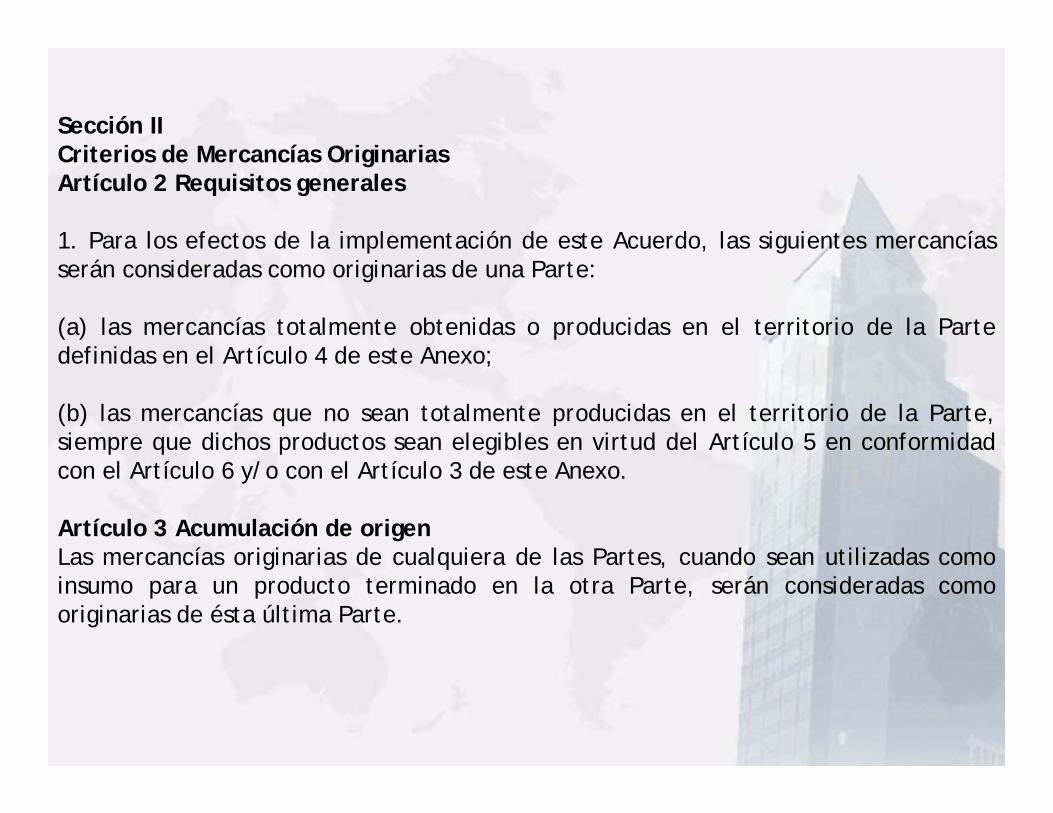

III.e) Anexo C – Reglas de Origen

Sección IICriterios de Mercancías OriginariasArtículo 2 Requisitos generales

1. Para los efectos de la implementación de este Acuerdo, las siguientes mercancías serán consideradas como originarias de una Parte:

(a) las mercancías totalmente obtenidas o producidas en el territorio de la Parte definidas en el Artículo 4 de este Anexo;

(b) las mercancías que no sean totalmente producidas en el territorio de la Parte, siempre que dichos productos sean elegibles en virtud del Artículo 5 en conformidad con el Artículo 6 y/o con el Artículo 3 de este Anexo.

Artículo 3 Acumulación de origenLas mercancías originarias de cualquiera de las Partes, cuando sean utilizadas como insumo para un producto terminado en la otra Parte, serán consideradas como originarias de ésta última Parte.

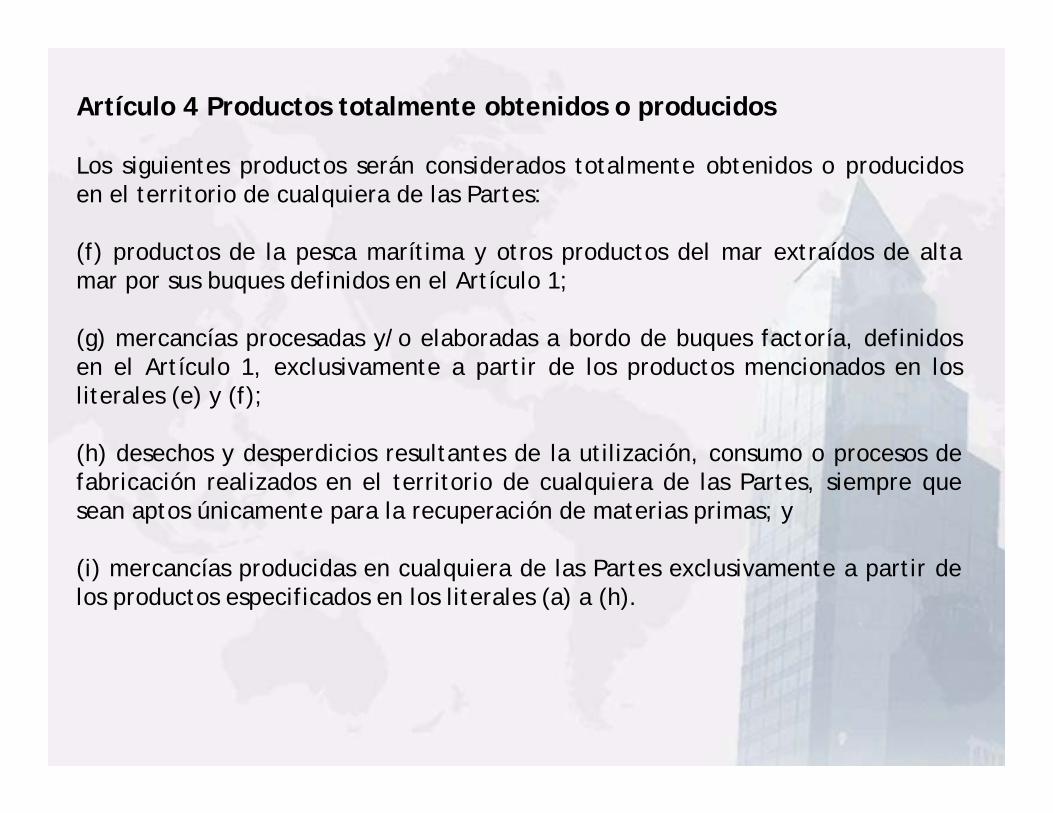

Artículo 4 Productos totalmente obtenidos o producidos

Los siguientes productos serán considerados totalmente obtenidos o producidos en el territorio de cualquiera de las Partes:

(a) productos minerales extraídos del suelo o subsuelo de cualquiera de las Partes, incluyendo su mar territorial, su plataforma continental o su zona económica exclusiva;

(b) plantas2 y sus productos cultivados, cosechados, recolectados u obtenidos allí, incluyendo el mar territorial, la plataforma continental o la zona económica exclusiva;

(c) animales vivos nacidos y criados allí, incluyendo la acuicultura;

(d) productos obtenidos de animales vivos definidos en el literal (c)3;

(e) animales y sus productos obtenidos de la caza, trampa, recolección, pesca y captura; inclusive en las aguas territoriales, plataforma continental o zona económica exclusiva;

2 Plantas se refiere a todos los productos del reino vegetal en general, incluyendo productos forestales, frutas, flores, verduras, árboles, flora marina y hongos.3 Los animales referidos en los literales (c), (d) y (e) abarcan todos los animales vivos, incluyendo mamíferos, aves, peces, crustáceos, moluscos y reptiles.

Artículo 4 Productos totalmente obtenidos o producidos

Los siguientes productos serán considerados totalmente obtenidos o producidos en el territorio de cualquiera de las Partes:

(f) productos de la pesca marítima y otros productos del mar extraídos de alta mar por sus buques definidos en el Artículo 1;

(g) mercancías procesadas y/o elaboradas a bordo de buques factoría, definidos en el Artículo 1, exclusivamente a partir de los productos mencionados en los literales (e) y (f);

(h) desechos y desperdicios resultantes de la utilización, consumo o procesos de fabricación realizados en el territorio de cualquiera de las Partes, siempre que sean aptos únicamente para la recuperación de materias primas; y

(i) mercancías producidas en cualquiera de las Partes exclusivamente a partir de los productos especificados en los literales (a) a (h).

Artículo 5 Productos que no son totalmente obtenidos o producidos:

1. Para los efectos del Artículo 2(b), los productos elaborados o procesados, como resultado de lo cual el valor total de los materiales no originarios, o de origen no determinado utilizados, no excede el 60% del valor FOB de los productos elaborados u obtenidos y el proceso final de manufactura se lleva a cabo dentro del territorio de la Parte exportadora tendrán derecho a tratamiento preferencial sujeto a lo establecido en el Artículo 6; y

2. Para calificar a trato preferencial los materiales no originarios serán considerados suficientemente elaborados o procesados si el producto obtenido se clasifica en una partida, a nivel de cuatro dígitos, del Sistema Armonizado diferente a aquella en que se clasifican todos los materiales no originarios utilizados en su producción.

3. El valor aduanero de los materiales, las partes o productos no originarios será:(a) el valor CIF al momento de la importación de los materiales, partes o productos cuando éste pueda probarse; o

(b) el primer precio que pueda ser establecido que se haya pagado por los materiales, partes o productos en el territorio de la Parte donde se realice la elaboración o procesamiento del producto final.

Artículo 5 Productos que no son totalmente obtenidos o producidos:

4. El valor de los materiales, partes o productos de origen no determinado será el primer precio que pueda ser establecido que se haya pagado por ellos en el territorio de la Parte donde se realice la elaboración o procesamiento del producto final.

5. La fórmula para el valor agregado de 40% es la siguiente:

Valor aduanero de los materiales, + Valor de los materiales, partes opartes o productos no originarios productos de origen no determinado

Valor FOB del producto finalx 100 < 60%

Si el resultado es < a 60% califica como mercancía originaria

Si el resultado es > o igual a 60% la mercancía no califica comomercancía originaria

Ejemplo Valor AgregadoEstanque enfriador de leche (8419.8910) exportado a India

Insumos Nacionales:• Empaquetaduras (4016.9390) Fob US$ 150,00• Flanges (7307.9100) Fob US$ 236,00• Tuercas (7318.1500) Fob US$ 50,00Insumos No Originarios• Planchas de Acero Inoxidable (7219.3300) Brasil Cif US$ 2.083,69• Tubos de Cobre (7411.2900) México Cif US$ 725,00• Portalón de Acero (8309.9090) Estados Unidos Cif US$ 153,54

US$ 2.962,23 *

US$ 5.526 (Fob)x 100 = 50%

Si el resultado es < a 60% califica como mercancía originaria

Si el resultado es > o igual a 60% la mercancía no califica comomercancía originaria

*Cif o Valor Materiales origen no determinado

Artículo 6 Procesos u operaciones consideradas insuficientes para conferircarácter originario

En el caso de productos que tengan materiales no originarios, las siguientes operaciones, inter alia, se considerarán elaboraciones y transformaciones insuficientespara conferir el carácter de productos originarios, ya sea que se cumplan o no los requisitos del Artículo 5:

(a) las operaciones de preservación destinadas a garantizar la conservación de los productos en buen estado durante su transporte y almacenamiento tales como ventilación, secado, refrigeración, inmersión en agua salada o sulfurosa o en otras soluciones acuosas, extracción de las partes deterioradas y operaciones similares;

(b) la dilución en agua o en otra sustancia que no altere materialmente lascaracterísticas del producto;

(c) las operaciones simples tales como la remoción de polvo, cernido,tamizado, selección, clasificación, nivelado, equiparación, lavado,pintura, desgranado y descascarados, rebanado y corte;

(d) simples cambios de embalaje, desarmado y armado de embalaje;

Artículo 6 Procesos u operaciones consideradas insuficientes para conferircarácter originario

(e) el simple envasado en botellas, frascos, bolsas, estuches y cajas o la colocación sobre tarjetas o tablero, y cualquier otra operación sencilla de envasado;

(f) la colocación o impresión de marcas, etiquetas, logos y otros signos distintivos similares en los productos o en sus envases;

(g) la simple limpieza, inclusive la remoción de óxido, grasa, pintura u otros recubrimientos;

(h) el simple ensamblaje de partes para formar un producto completo o el desarmado del producto en partes, en concordancia con la Regla General 2ª del Sistema Armonizado;

(i) sacrificio de animales;

(j) simple mezcla de productos, siempre que las características del producto obtenido no sean esencialmente diferentes de las de los productos mezclados;

(k) aplicación de aceites; y

(l) la combinación de dos o más operaciones especificadas precedentemente.

Artículo 7 Accesorios, repuestos y herramientas

1. Los accesorios, piezas de repuesto y herramientas que se expidan con un equipo, máquina, aparato o vehículo, que formen parte de su equipo normal y estén incluidos en el precio del mismo, o que no se facturen por separado, se considerarán originarios si la mercancía es originaria y no serán tomados en cuenta para determinar si los materiales no originarios utilizados en la producción del bien son sometidos al cambio correspondiente de clasificación arancelaria, siempre que:(a) los accesorios, repuestos o herramientas no se facturen por separado del bien, aunque estuvieran detallados por separado en la factura; y

(b) las cantidades y el valor de los accesorios, repuestos o herramientassean los habituales con relación al bien.

2. Cada Parte dispondrá que si una mercancía está sujeta a un requisito de valor de contenido regional, el valor de los accesorios, repuestos o herramientas será tenido en cuenta como material originario o no originario, según sea el caso, para calcular el valor de contenido regional de la mercancía.

Artículo 8 Materiales fungibles

1. Cuando en la manufactura de un producto se utilizan materiales originarios y no originarios idénticos e intercambiables, incluyendo materiales de origen indeterminado, estos materiales deberán estar físicamente segregados, de acuerdo a su origen, durante su almacenamiento.

2. Cuando un productor enfrente costos considerables o dificultades materiales para mantener inventarios separados de materiales originarios y no originarios incluyendo materiales deorigen no determinado, utilizados en la fabricación de un producto, puede utilizar el método de “segregación contable” para el manejo de inventarios.

Artículo 8 Materiales fungibles

3. El método contable debe ser registrado, aplicado y mantenido de acuerdo con los principios de contabilidad generalmente aceptados aplicables en la Parte en que el producto es fabricado. El método elegido debe:

(a) permitir que se pueda hacer una clara distinción entre materiales originarios y no originarios, incluyendo materiales de origen indeterminado, adquiridos y/o almacenados; y

(b) garantizar que el número de productos que reciben el estatus de originarios sea el mismo que se hubiera obtenido si los materiales hubiesen sido segregados físicamente.

4. El productor que utilice esta facilidad deberá suministrar una declaración jurada por la cantidad de productos considerados originarios y mantener toda la evidencia documental del origen de los materiales. A solicitud de las autoridades competentes de la Parte exportadora, el productor deberá proporcionar información satisfactoria sobre cómo han sido administrados los inventarios.

5. Las autoridades competentes pueden requerir a sus exportadores que la aplicación del método de manejo de inventarios como se establece en este Artículo este sujeta a autorización previa.

Artículo 9 Conjuntos

Los conjuntos, según se definen en la Regla General 3 del Sistema Armonizado, se considerarán como originarios cuando todos los componentes del producto sean originarios. Sin embargo, cuando un conjunto esté compuesto de productos originarios y no originarios el conjunto se considerará como originario, siempre que el valor CIF de los productos no originarios utilizados en la composición del conjunto no exceda del 15% del precio FOB del conjunto.

Artículo 10 Envases y materiales de empaque para venta al detalle

1. Cuando estén clasificados junto con el bien que contengan, los envases y materiales de empaque en que se presenta un bien para la venta al detalle, de conformidad con la Regla General 5 (b) del Sistema Armonizado, no se tomarán en cuenta para determinar si todos los materiales no originarios que se utilizan en la producción del bien satisfacen el criterio correspondiente de cambio de clasificación arancelaria de dicho bien.

2. Si el producto está sujeto a un criterio de porcentaje ad valorem, el valor de los envases y material para envasar para la venta al por menor será tomado en cuenta a los efectos de su calificación como originario, en caso que, para fines aduaneros, dichos envases sean tratados como una unidad con los bienes en cuestión.

Artículo 11 Contenedores y materiales de embalaje para transporte

Los contenedores y los materiales de embalaje utilizados exclusivamente para el transporte de un producto, no se tomarán en cuenta para la determinación del origen del bien, de acuerdo con la Regla General 5 (b) del Sistema Armonizado.

Artículo 12 Elementos neutros o materiales indirectos

1. “Elementos neutros “ o “Materiales indirectos” se refiere a mercancías usadas en la producción, la prueba o la inspección de bienes que no estén físicamente incorporadas en ellos, o a mercancías utilizadas en el mantenimiento de edificios u operación del equipo asociados con la producción de mercancías, incluyendo:

(a) la energía y el combustible;

(b) las plantas y los equipos;

(c) las máquinas, herramientas, troqueles y moldes;

(d) partes y materiales usados en el mantenimiento de plantas, equipos yedificios;

Artículo 12 Elementos neutros o materiales indirectos

(e) mercancías que no entran en la composición final del producto;

(f) guantes, gafas, calzado, ropa, equipos de seguridad e insumos; y

(g) equipos, aparatos y repuestos usados para probar o inspeccionar las mercancías.

2. Cada Parte dispondrá que los materiales indirectos serán considerados como materiales originarios sin tener en cuenta donde son producidos y su valor será el costo registrado en los registros contables del productor de la mercancía exportada.

Artículo 13 Transporte directo, tránsito y trasbordoA fin de que las mercancías o productos originarios se beneficien del tratamiento preferencial establecido en el Acuerdo, deberán ser transportados directamente entre las Partes Contratantes. Las mercancías o productos se considerarán transportados directamente siempre que:

(a) sean transportados a través del territorio de una o ambas Partes;

(b) se encuentren en tránsito, a través de uno o más territorios de terceros países, con o sin trasbordo o almacenamiento temporal en dichos territorios, bajo vigilancia de la autoridad aduanera de los mismos, siempre que:

(i) el tránsito estuviera justificado por razones geográficas o consideraciones relativas

exclusivamente a requerimientos de transporte,

(ii) no estuvieran destinadas al consumo, uso o empleo en el país de tránsito, o

(iii) no sufran operaciones diferentes a la carga, descarga o cualquier otra operación

destinada a preservarlas en buenas condiciones; y

(c) el período del mencionado tránsito no deberá exceder seis meses y se deberá poder demostrar que las mercancías en tránsito han estado bajo control aduanero a través de los necesarios respaldos en los documentos aduaneros relevantes.

Artículo 14 Certificación de origen

1. El Certificado de Origen es el documento que certifica que las mercancíascumplen los requisitos de origen según lo establecido en este Anexo, de modo que puedan beneficiarse del tratamiento arancelario preferencial según lo previsto en este Acuerdo. Dicho Certificado es válido para una sola operación de importación relativa a una o más mercancías y su original o en casos excepcionales una copia del original, debe ser suministrada dentro de los 30 días de la fecha de liberación de las mercancías en la Parte importadora y será incluida en la documentación a ser presentada a lasautoridades aduaneras de la Parte importadora.

Sección IIIPrueba del Origen

2. La emisión y el control de los Certificados de Origen, estará bajo la responsabilidad de una repartición oficial en cada Parte. Los Certificados de Origen serán expedidos directamente por dichas autoridades o mediante delegación de acuerdo a lo establecido en el párrafo 3 y deberá ser en inglés.

3. El Certificado de Origen deberá ser firmado y emitido por una reparticiónoficial indicada por las Partes, quienes pueden delegar la firma y emisión de los Certificados de Origen a otras reparticiones oficiales o entidades representativas.

4. El Certificado mencionado en el párrafo anterior, deberá ser emitido en elformato acordado por las Partes en base a una declaración jurada del productor final de las mercancías y a la respectiva factura comercial.

Artículo 14 Certificación de origen

5. En todos los casos, el número y fecha de la factura comercial deberá indicarse en el campo del Certificado de Origen reservado a tal efecto.

6. Cuando una mercancía a ser comercializada es facturada por un operador no Parte, el productor o exportador de la Parte de origen, deberá informar en el campo titulado “observaciones” del respectivo Certificado de Origen, que las mercancías correspondientes a dicha declaración serán facturadas por un operador no Parte, reproduciendo los siguientes datos de la factura comercial emitida por dicho operador: nombre, dirección , país, número y fecha. El valor agregado realizado solamente en el territorio de una Parte deberá tomarse en cuenta para el cálculo del valor agregado local.

Artículo 14 Certificación de origen

Artículo 15 Emisión de Certificados de Origen

1. Para la emisión de un Certificado de Origen, el productor final o exportador de la mercancía deberá presentar la correspondiente factura comercial y una solicitud conteniendo una declaración jurada del productor final certificando que las mercancías cumplen con el criterio de origen de este Anexo, así como los documentosnecesarios que respalden dicha declaración.

Dicha declaración jurada deberá contener al menos los siguientes datos:

(a) nombre, denominación o razón social;

(b) domicilio legal

(c) descripción de la mercancía a exportar y su clasificación arancelaria

(d) valor FOB de la mercancía a exportar; y

Artículo 15 Emisión de Certificados de Origen

(e) información relativa a la mercancía a ser exportada que debe indicar:

(i) materiales, componentes y/o partes originarias de la Parte exportadora y la partida arancelaria, cuando sea posible,

(ii) materiales, componentes y/o partes originarias de la otra Parte indicando:- Origen- clasificación arancelaria (al menos a nivel de 6 dígitos)- valor CIF en dólares de los Estados Unidos de América, y- porcentaje con relación al valor total del producto final.

(iii) materiales, componentes y/o partes no originarias indicando:- país exportador,- clasificación arancelaria (al menos a nivel de 6 dígitos),- valor CIF en dólares de los Estados Unidos de América, y- porcentaje con relación al valor total del producto final, y

(iv) descripción del proceso productivo.

2. La descripción de las mercancías en la declaración jurada de origen que acredita el cumplimiento de los requisitos de origen establecidos en este Anexo, se corresponderá con la respectiva clasificación arancelaria, así como con la descripción de la mercancía en la factura comercial y en el Certificado de Origen.

Artículo 15 Emisión de Certificados de Origen

3. Si las mercancías son exportadas regularmente y su proceso de fabricación así como sus materiales no son modificados, la Declaración Jurada del Productor puede tener validez por un periodo de hasta un año contado desde la fecha de emisión del certificado.

4. El Certificado de Origen deberá ser emitido a más tardar cinco (5) días hábiles después de la presentación de la solicitud y tendrá validez por un periodo de un año desde la fecha de su emisión.

5. Los Certificados de Origen no serán emitidos antes de la fecha de emisión de la factura comercial que ampara la operación, sino en la misma fecha o dentro de los sesenta (60) días siguientes.

6. La Parte requirente y las reparticiones certificadoras o entidades autorizadas deberán mantener los documentos que respaldan los certificados de origen por un periodo mínimo de cinco (5) años, desde la fecha de su emisión. Las reparticiones certificadoras o dichas entidades deberán enumerar los certificados emitidos por los mismos en orden correlativo.

7. Las reparticiones certificadoras o entidades autorizadas deberán conservar un registro permanente de todos los certificados de origen emitidos que contendrán al menos el número del certificado, el nombre de la entidad requirente y la fecha de su emisión.

DECLARACION JURADA PARA EMISION DE CERTIFICADO DE ORIGEN

ANEXO C, ARTICULO 15

ACUERDO DE ALCANCE PARCIAL CHILE - INDIA (1).- NOMBRE O RAZON SOCIAL DEL PRODUCTOR FINAL O EXPORTADOR RUT (2).- DOMICILION LEGAL / TELEFONO / FAX (3).- DENOMINACION DE LA MERCANCIA: (3.1).- CLASIFICACIÓN ARANCELARIA: (3.2).- DESCRIPCION MERCANCIA (4).- VALOR FOB DE LA MERCANCIA: (5).- INFORMACIÓN RELATIVA A LA MERCANCÍA A SER EXPORTADA: (5.1).- MATERIALES, COMPONENTES Y/O PARTES Y PIEZAS ORIGINARIAS (ELABORADAS) EN CHILE

PARTIDA ARANCELARIA DESCRIPCION DATOS DEL FABRICANTE

(RAZON SOCIAL / TELEFONO / FAX)

(5.2).- MATERIALES, COMPONENTES Y/O PARTES Y PIEZAS ORIGINARIOS DE INDIA

CLASIFICACIÓN ARANCELARIA (3) DESCRIPCION VALOR

CIF US$ % SOBRE VALOR FOB DE PRODUCTO FINAL

(5.3).- MATERIALES, COMPONENTES Y/O PARTES Y PIEZAS NO ORIGINARIOS CLASIFICACIÓN

ARANCELARIA (3) DESCRIPCION PAIS EXPORTADOR

VALOR CIF US$

% SOBRE VALOR FOB DE PRODUCTO FINAL

(6).- DESCRIPCIÓN DEL PROCESO PRODUCTIVO: __________ % INSUMOS NACIONALES __________ % INSUMOS INDIA __________ % VALOR AGREGADO NACIONAL __________ % INSUMOS NO ORIGINARIOS NOTAS: (1) LA DESCRIPCION DE LAS MERCANCIAS DEBERA CORRESPONDERÁ CON LA CLASIFICACIÓN ARANCELARIA, ASÍ COMO CON LA DESCRIPCIÓN DE LA MERCANCÍA EN LA FACTURA

COMERCIAL Y EN EL CERTIFICADO DE ORIGEN. (2) SI LAS MERCANCÍAS SON EXPORTADAS REGULARMENTE Y SU PROCESO DE FABRICACIÓN ASÍ COMO SUS MATERIALES NO SON MODIFICADOS, ESTA DECLARACIÓN JURADA

PUEDE TENER VALIDEZ POR UN PERÍODO DE HASTA UN AÑO (1 AÑO) CONTADO DESDE LA FECHA DE EMISIÓN DEL CERTIFICADO. (3) CLASIFICACIÓN ARANCELARIA (AL MENOS A NIVEL DE 6 DÍGITOS).

FECHA DE PRESENTACION: FIRMA Y TIMBRE DEL PRODUCTOR FINAL O EXPORTADOR

1. La descripción de los productos debe ser hecha en el campo reservado para este propósito sin dejar líneas en blanco.Cuando el campo no está lleno completamente, se deberá trazar una línea horizontal después de la última línea de la descripción y una línea cruzada en el espacio que quede en blanco.

2 Si las mercancías no están embaladas, indique el número de artículos o declárese "a granel", según corresponda.

3 Criterio de Origen (Sección II Artículo 2 N° 1) para preferencia

Las siguientes mercancías serán consideradas como originarias de una Parte:

(a) Las mercancías son totalmente producidas u obtenidas en el territorio de la Parte, conforme al Artículo 4 de este Anexo;

(b) Las mercancías no son totalmente producidas en el territorio de la Parte, siempre que dichos productos sean elegibles bajo el Artículo 5 y Artículo 6 de este Anexo.

REVERSO FORMULARIO.

Apéndice CCertificado de Origen

Instrucciones para la impresión:

1. Cada formulario deberá medir 210 x 297 mm; se permitirá una tolerancia de hasta 5 mm por defecto u 8 mm por exceso en la longitud. El papel utilizado debe ser blanco, encolado para escribir (sized for writing), sin pasta mecánica y con un peso mínimo de 25 g/m2.

2. Las autoridades gubernamentales competentes de Chile e India podrán reservarse el derecho de imprimir los formularios o confiar su impresión a imprentas autorizadas. En este último caso, cada formulario debe incluir una referencia a esta autorización. Cadaformulario debe incluir el nombre y domicilio del impresor o unamarca por la cual el impresor pueda ser identificado. Deberá también llevar un número de serie, impreso o no, por medio del cual pueda ser identificado.

Procedimiento para completarlo

El exportador deberá llenar tanto el certificado de origen como la declaración jurada. Estos formularios deberán ser llenados en inglés, en el que se ha redactado este Acuerdo y de conformidad con las disposiciones de la legislación doméstica del país exportador. Si se completan a mano, deberán ser llenados con tinta y en caracteres de imprenta.

Notas1. El certificado no deberá presentar tachaduras ni correcciones superpuestas. Cualquier modificación debe ser hecha borrando los datos erróneos y añadiendo loscorrectos. Dicha modificación debe ser rubricada por la persona que llenó el certificado y visado por la autoridad gubernamental competente del país emisor.

2. No deben quedar renglones vacíos entre los artículos indicados en el certificadoy cada artículo debe ser precedido por un número de orden. Una línea horizontal debe ser trazada inmediatamente después del último artículo. Cualquier espacio no utilizado debe ser tachado de manera tal que resulte imposible cualquier añadido posterior.

3. Las mercancías deben ser descritas de acuerdo con la práctica comercial ydetalladas suficientemente como para permitir que sean identificadas.

ANNEXCERTIFICATE OF ORIGIN

PREFERENTIAL TRADE AGREEMENT CHILE – INDIA

N° 34.45612.12.2007US 37.000

A600 kg 0712.20Onions 120 Box / 5 kg each

11 .Invoices(N° and date and Value)

10.Origin Criterion

(3)

9.Gross mass (kg) or other measure (litres, m³, etc.)

[8. HS Number(Six Digit Code)]

7. Description of Goods (1); Marks and numbers; Number and kind of packages (2).

6. Port of Shipment VALPARAÍSO

4. Observations

5. Country of originCHILE

3. Importer (name, full address, country) INDIA TRADE LIMITE

DNEW DELHI-INDIA

2. Producer ( name, full address, Country) CHILE TRADE ACONCAGUA Las banderas 123 Quillota CHILE ID No 70.254.254-K

1.Exporter (name, full address, Country)CHILE TRADE ACONCAGUA Las banderas 123 Quuillota CHILE ID No. 70.254.254-K

Serial Number:

C.O. OPERACIÓN DIRECTA (SIN TRADER)

1.DECDLARATION BY THE EXPORTERI certify that:•The information on this document is true and accurate and I assume the responsibility for providing such representations. I understand that I am liable for any false statements or material omission made on or in connection with this document.•I agree to maintain and present upon request, documentation necessary to support this certificate, and to inform, in writing, all persons to whom the certificate was given of any changes that could affect the accuracy or validity of this certificate.•The goods originated in the territory of the Parties, and comply with the origin requirements specified for those goods in Chile-India PREFERENTIAL TRADE AGREEMENT, and there has been no further production or any other operation outside the territories of the Parties in accordance with Section II Article 2 N0 1 of the Agreement.Place and Date -----14.12.2007-----------------------------------------------

-----------------------------FIRMA --------------------------------------------------------

(Signature)

Stamp.

Place and date …………16.12.2007……………………………………….........................FIRMA.........................................

(Signature)

12. COMPETENT GOVERNMENTAL AUTHORITY ENDORSEMENTDeclaration certified

Competent governmental office: ……------ SANTIAGO ……………………………..Issuing country: ……………CHILE………………………………………

1. The description of the products must be given in the box reserved for this purpose without leaving any blank lines. Where the box is not completely filled, a horizontal line must be drawn below the last line of the description, the empty space being crossed through.

2. 2 If goods are not packed, indicate number of articles or state "in bulk" as appropriate.3. 3 Origin Criteria (Section II Article 2 N° 1) for preference

The following goods shall be considered as originating from a Contracting Party:(a) The goods wholly produced or obtained in the territory of the Contracting party as defined in Article 4 of this Annex;

(b) The goods not wholly produced in the territory of the Contracting Party, provided that the said products are eligible under Article 5 read with Article 6 of this Annex.

C.O. OPERACIÓN DIRECTA (SIN TRADER)

C.O. OPERACIÓN CON TRADERANNEX

CERTIFICATE OF ORIGINPREFERENTIAL TRADE AGREEMENT CHILE – INDIA

N° 34.45612.12.2007US 37.000

A600 kg 0712.20Onions 120 Box / 5 kg each

11 .Invoices(N° and date and Value)

10.Origin Criterion (3)

9.Gross mass (kg) or other measure (litres, m³, etc.)

[8. HS Number (Six Digit Code)]

7. Description of Goods (1); Marks and numbers; Number and kind of packages (2).

6. Port of Shipment

VALPARAÍSO

4. Observations Art 14.6 nombre, dirección, país, número y fecha.INTER Trading LTDA NEW YORK US N° 857.527 13.12.2007

5. Country of originCHILE

3. Importer (name, full address, country) INDIA TRADE LIMITEDNEW DELHI-INDIA

2. Producer ( name, full address, Country) CHILE TRADE ACONCAGUA Las banderas 123 Quillota CHILE ID No 70.254.254-K

1.Exporter (name, full address, Country)CHILE TRADE ACONCAGUA Las banderas 123 Quuillota CHILE ID No. 70.254.254-K

Serial Number:

1.DECDLARATION BY THE EXPORTERI certify that:•The information on this document is true and accurate and I assume the responsibility for providing such representations. I understand that I am liable for any false statements or material omission made on or in connection with this document.•I agree to maintain and present upon request, documentation necessary to support this certificate, and to inform, in writing, all persons to whom the certificate was given of any changes that could affect the accuracy or validity of this certificate.•The goods originated in the territory of the Parties, and comply with the origin requirements specified for those goods in Chile-India PREFERENTIAL TRADE AGREEMENT, and there has been no further production or any other operation outside the territories of the Parties in accordance with Section II Article 2 N0 1 of the Agreement.

Place and Date -----------------14.12.2007-----------------------------------------------

--------------FIRMA --------------------------------------------------------

(Signature)

COMPETENT GOVERNMENTAL AUTHORITY ENDORSEMENTDeclaration certified

Competent governmental office: ……SANTIAGO ……………………………..Issuing country: ……………CHILE………………………………………

Stamp.

Place and date …………16.12.2007………………………………………...

......................FIRMA.........................................(Signature)

1. The description of the products must be given in the box reserved for this purpose without leaving any blank lines. Where the box is not completely filled, a horizontal line must be drawn below the last line of the description, the empty space being crossed through.

2 If goods are not packed, indicate number of articles or state "in bulk" as appropriate.3 Origin Criteria (Section II Article 2 N° 1) for preference

The following goods shall be considered as originating from a Contracting Party:(a) The goods wholly produced or obtained in the territory of the Contracting party as defined in Article 4 of this Annex;(b) The goods not wholly produced in the territory of the Contracting Party, provided that the said products are eligible under Article 5 read with Article 6 of this Annex.

C.O. OPERACIÓN CON TRADER

ACUERDO DE ALCANCE ACUERDO DE ALCANCE

PARCIAL CHILE PARCIAL CHILE –– INDIAINDIA

Hugo Baierlein HermidaGerente Comercio Exterior

Sociedad de Fomento FabrilAgosto 2007