actividad numero 7 derecho tributario para enviar

TRANSCRIPT

Universidad “Fermín Toro”

Vice-Rectorado Académico De Ciencias

Políticas Y Sociales

“Escuela De Derecho”

Barquisimeto- Edo Lara

Integrante

Eliseo Aranguren

2015BI

“SAIAC”

Prof. Emily Ramírez

Materia: Derecho Tributario

Extinción de la relación jurídica tributaria

Puntos a tratar en esta exposición

•El pago •Formas de efectuar el pago: •Fecha• pagos a cuenta• conceptos imputables al pago•Otorgamiento de prorroga: facilidades de pago, plazos de carácter particular, procedimiento para el otorgamiento de plazos para el pago•Efectos del pago •La compensación•Conceptos imputables a la compensación•Procedencia para compensar créditos fiscales•Efectos de la cesión de créditos •La confusión •La remisión•La condonación

Es el cumplimiento de la prestación que se hace al objeto de la obligación, lo que presupone la existencia de un crédito por suma líquida y exigible en favor del titular del poder tributario o de los organismos con derecho a reclamarlo, en virtud de autorización legal.

El pago

El pago debe ser efectuado por los sujetos pasivos. También puede ser efectuado por un tercero, quien se subrogará en los derechos, garantías y privilegios del sujeto activo, pero no en las prerrogativas reconocidas al mismo por su condición de ente público.

El pago debe efectuarse en el lugar y la forma que indique la ley o en su defecto la reglamentación. El pago deberá efectuarse en la misma fecha en que deba presentarse la correspondiente declaración, salvo que la Ley o su reglamentación establezcan lo contrario.

La fecha y el momento del pago lo determina la ley

Los pagos a cuenta deben ser expresamente dispuestos o autorizados por la ley.En los impuestos que se determinen sobre la base de declaraciones juradas, la cuantía del pago a cuenta se fijará considerando la norma que establezca la ley del respectivo tributo.

Es regulado por el código orgánico tributario en su articulo 43

Concepto imputable al pago

La Administración Tributaria y los sujetos pasivos o terceros, al pagar las obligaciones tributarias, deberán imputar el pago, en todos los casos, al concepto de lo adeudado según sus componentes, en el orden siguiente:1. Sanciones.2. Intereses moratorios.3. Tributo del período correspondiente.

El Ejecutivo Nacional podrá conceder, con carácter general, prórrogas y demás facilidades para el pago de obligaciones no vencidas, así como fraccionamientos y plazos para el pago de deudas atrasadas, cuando el normal cumplimiento de la obligación tributaria se vea impedido por caso fortuito o fuerza mayor, o en virtud de circunstancias excepcionales que afecten la economía del país.

Artículo 46: Las prórrogas y demás facilidades para el pago de obligaciones no vencidas, podrán ser acordadas con carácter excepcional en casos particulares.A tal fin, los interesados deberán presentar solicitud al menos quince (15) días hábiles antes del vencimiento del plazo para el pago y sólo podrán ser concedidas cuando a juicio de la Administración Tributaria se justifiquen las causas que impiden el cumplimiento normal de la obligación. La Administración Tributaria deberá responder dentro de los diez (10) días hábiles siguientes a la presentación de la solicitud.

Las solicitudes de prórroga deberán introducirse con al menos quince (15) días hábiles antes del vencimiento del plazo para efectuar la declaración la declaración o el pago de la obligación, según corresponda.

A) Nombre, denominación o razón social y número de registro de Información Fiscal (R.I.F)

B) Breve exposición de las causas que originan la solicitud

C) Duración de la prórroga solicitada

D) Identificación del representante legal, si lo hubiere, quien deberá suscribir la solicitud.

E) Dirección de correspondencia y de correo electrónico, si lo hubiere, tanto del contribuyente comode su representante legal.

F) Impuesto y período sobre el cual solicita prórroga para declarar y pagar o para pagar.La solicitud deberá estar acompañada por la documentación que demuestre las causas que laoriginan.

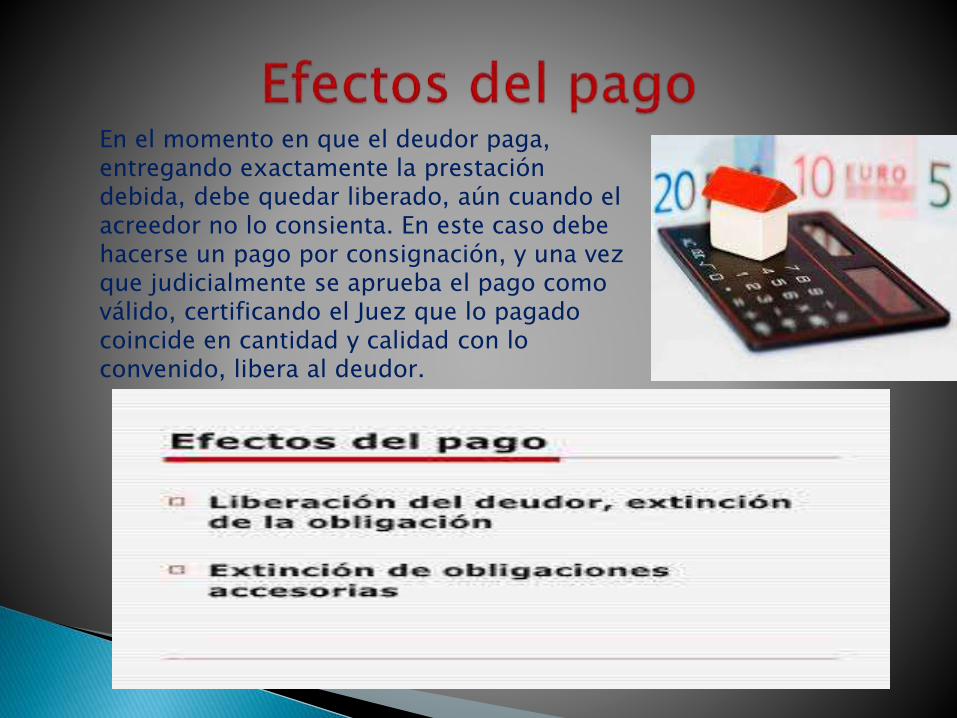

En el momento en que el deudor paga, entregando exactamente la prestación debida, debe quedar liberado, aún cuando el acreedor no lo consienta. En este caso debe hacerse un pago por consignación, y una vez que judicialmente se aprueba el pago como válido, certificando el Juez que lo pagado coincide en cantidad y calidad con lo convenido, libera al deudor.

Es una forma de extinción de la deuda tributaria del contribuyente que la compensa con otro crédito a su favor.

Conceptos imputables a la compensaciónLos créditos líquidos y exigibles se compensen, y esta

compensación es un derecho que pertenece al sujeto pasivo. A su vez, la administración fiscal puede compensar de oficio, ya que tanto en la compensación que puede hacer valer el fisco (se extingue de pleno derecho), como el sujeto pasivo (la pueden oponer el contribuyente o su cesionario), su oposición depende de la voluntad unilateral de la parte facultada (siendo, en cambio, obligatoria para la parte contra la cual la compensación se opone.

Del articulo 49 del código orgánico tributario emana:

La compensación extingue de pleno derecho y hasta su concurrencia, los créditos no prescritos, líquidos y exigibles del contribuyente, por concepto de tributos, intereses, multas y costas procesales, con las deudas tributarias por los mismos conceptos, igualmente líquidas, exigibles y no prescritas, comenzando por las más antiguas, aunque provengan de distintos tributos y accesorios, siempre que se trate del mismo sujeto activo.

Los créditos líquidos y exigibles del contribuyente o responsable por concepto de tributos y sus accesorios, podrán ser cedidos a otros contribuyentes o responsables, al solo efecto de ser compensados con deudas tributarias del cesionario con el mismo sujeto activo.El contribuyente o responsable deberá notificar a la Administración Tributaria de la cesión dentro de los tres (3) días hábiles siguientes de efectuada.

• En la cesión de crédito el cesionario se coloca en el lugar del cedente, antiguo acreedor. En esto coincide la cesión de crédito, la subrogación y la novación por cambio de acreedor.

• El titular del derecho cambia, pero no el derecho, que continúa idéntico a sí mismo y pasa al cesionario con los accesorios que contiene: hipotecas, privilegios, fianzas; etc., con las ventajas que le son inherentes, las imperfecciones, las taras que puedan afectarlo y que lo hacen anulable, rescindible, resoluble, etc. El crédito se comporta en poder del cesionario, lo mismo que antes en poder del cedente; civil, comercial o laboral, puro y simple, a término o bajo condición.• El crédito cedido sigue siendo un título ejecutorio si al momento de la cesión tenía esa condición.• El deudor cedido, podrá oponer al cesionario, el nuevo acreedor, todos los medios de defensa de que disponía con relación al cedente, el antiguo acreedor.

Es un modo de extinguir obligaciones que se produce cuando por algún motivo concurren, es decir, se confunden en una misma persona las dos posiciones contrapuestas de una obligación (obligación y derecho correlativo).

La remisión Es el acto jurídico mediante el cual una persona que es acreedora de otra decide renunciar a su derecho frente a la otra, liberando del pago al deudor.

La condonación

Es el acto jurídico por el cual una persona, que es acreedora de otra, decide renunciar a su derecho liberando del pago a la persona deudora.

http://jorgeluismontoya.blogspot.com/2010/09/medios-de-extincion-de-la-obligacion.html

https://es.wikipedia.org/wiki/

http://eduardosantiagom.blogspot.com/2010/08/medios-de-extincion-de-la-obligacion.html