actividad económica y desarrollo financiero: una ... ppt.pdf · sistema financiero y crecimiento...

TRANSCRIPT

Actividad económica y desarrollo financiero: una aproximación desde

un VAR panel (1980 – 2011)

Jacobo Campo Robledo Dennis Sánchez Navarro

Juan Pablo Herrera Saavedra Jenny-Paola Lis-Gutiérrez

Superintendencia de Industria y Comercio, Universidad Católica de Colombia, Universidad Externado de Colombia, Universidad Nacional de Colombia

Agenda

• Introducción

• Revisión de literatura – Crédito y desempeño económico

– VAR panel en la literatura

• Datos y metodología

• Estimaciones y resultados

• Consideraciones finales

Introducción

• Modernización de los sistemas financieros y mayor intermediación financiera

– Reduce la circulación de dinero

– Incrementó la participación del cuasi-dinero junto a la creación de nuevos instrumentos de pago

– Se facilitaron las transacciones reduciéndose los costos de información y transacción.

Introducción

• Vínculo entre el sistema financiero y el crecimiento económico

• Levine (1997): – Los mercados financieros surgen para remediar problemas originados por

falta de información y el costo de las transacciones.

– Al reducirse estos costos de transacción, se facilita la asignación de recursos que a su vez promueve el crecimiento económico.

– Las instituciones financieras minimizan el riesgo de liquidez e incrementan la confianza del público sobre la disponibilidad de sus recursos.

– Capacidad de movilizar los ahorros y facilitar el traslado de los recursos.

Crecimiento crédito interno

Fuente: elaboración propia a partir del Banco Mundial

Objetivo Indagar si un mayor nivel de actividad económica ha

estado asociado al crecimiento del crédito comercial en una muestra de 117 países.

• Instrumento empleado: Modelo VAR PANEL – VAR: Modelar relaciones estructurales entre un conjunto de

variables que se definen de forma simultánea.

– PANEL: Con el fin de capturar heterogeneidad entre las unidades de análisis que no son observadas.

REVISIÓN DE LITERATURA

CRÉDITO Y DESEMPEÑO ECONÓMICO

Levine (2005) y Beck (2009): Review sobre relación entre finanzas y crecimiento

Beck, Demirgüç-Kunt y Levine (2009): Identifican que la profundización financiera es más evidente en países de ingresos altos, y esto explica la evidencia existente de un fuerte impacto del desarrollo del sector financiero sobre el crecimiento en países de ingreso bajo y medio

Rousseau y Wachtel (2011): establece que la relación entre profundización del sistema financiero y crecimiento pudo ser válida para el período 1960-1989, pero posterior a esta época se debilita.

Arcand, Berks, Panizza (2012) buscan identificar un umbral por encima del cual el desarrollo financiero ya no tiene un efecto positivo en el crecimiento económico (cuando el crédito al sector privado alcanza el 100% del PIB).

Chen (2012), empleando un panel de 150 países, entre 1960 y 2009 identificó que un mayor financiamiento, medido como el crédito privado como porcentaje del PIB puede asociarse con el incremento en la probabilidad de que existan futuras crisis bancarias. Identificar el mecanismo a través del cual mayores niveles de crédito impactan de manera negativa la actividad económica.

Jorda, Schularick y Taylor (2012) analizan el papel del crédito en el ciclo económico, haciendo énfasis en el crédito privado. Los autores estudiaron 200 episodios de recesión en 14 países desarrollados entre 1870 y 2008, encontrando que las recesiones causadas por crisis financieras son más costosas que aquellas en las que cae la producción real, y que entre más alta es la expansión del crédito las recesiones son más profundas y las recuperaciones más lentas.

VAR panel en la literatura

• Relación entre las condiciones de financiamiento de las firmas y las decisiones de inversión

• 8.108 firmas ubicadas en 36 países

• Relaciones complejas entre las oportunidades de inversión y la situación financiera de las firmas mientras, a la vez que se controla por la heterogeneidad no observada a nivel de firma

Love y Zicchino (2006)

• Construyen las expectativas acerca de la rentabilidad marginal futura de capital.

• Industria manufacturera para el periodo 1980-1993

• Describen la relación dinámica entre inversión, rentabilidad marginal del capital y flujo de caja, imponiendo una estructura recursiva sobre los choques contemporáneos del modelo, con lo cual logran identificar la sensibilidad de la inversión a los cambios en el valor esperado del capital

Gilchrist y Himmerlberg (1999)

VAR panel en la literatura

• Test de verosimilitud en una estructura de cointegración para en un modelo VAR panel que admite vectores de cointegración múltiples, lo que permite relajar el supuesto de un único vector co-integrado y el problema de normalización.

Larsson y Lyhagen (1999) y Larsson, Lyhagen y Löthgren

(2001)

• Estructura que admite las interdependencias o variaciones en un modelo VAR panel, utilizando una aproximación de un modelo Bayesiano jerárquico

Canova y Ciccarelli (1999)

VAR panel en la literatura

•Observan las interacciones dinámicas entre la inversión pública y privada, respondiendo a la pregunta cómo la interacción entre la inversión pública y privada de viviendas de alquiler varía con el tiempo, de acuerdo con el cambio de disponibilidad de vivienda, en Korea, entre 1988 y 2003.

Lee (2007)

•Analizan las consecuencias del aumento de bancos extranjeros sobre los préstamos bancarios, entendiendo este como un canal de transmisión de la política monetaria en las economías emergentes

Wu, Luca y Jeon (2011)

•Usan información de 4.733 firmas entre 2000 y 2010, en Colombia, y combinan información financiera (ventas, activos, deuda) y de comercio internacional. Se segmentan las firmas dependiendo de varios criterios: su tamaño (pequeñas, medianas y grandes), su orientación exportadora (exportadora, no exportadora); su tamaño y su vocación exportadora (pequeña no exportadora, grande exportadora), por restricciones de crédito (con limitaciones de crédito, sin limitaciones de crédito).

Galindo y Meléndez (2013)

DATOS Y METODOLOGÍA

Base de indicadores del Banco Mundial

117 países

Periodicidad anual 1980 y 2011

Crédito interno provisto por el sector bancario (% del PIB)

Dinero y cuasi dinero (M2) como % del PIB

Inflación, precios al consumidor (% anual)

Tasa de interés activa (%)

PIB per cápita ( $ de PPA constantes de 1990)

Variables

Metodología: Vectores autorregresivos para datos panel (VAR panel)

Combina el enfoque del VAR tradicional, en el cual todas las

variables en el sistema son tratadas como endógenas, y el enfoque de

datos de panel, que permite capturar la heterogeneidad individual no

observada

Selección de esta metodología obedece a que existen problemas de endogeneidad al analizar la relación

entre financiamiento y crecimiento, y era necesaria una técnica que

permitiera modelarlas simultáneamente

No hay un consenso sobre la causalidad de las variables

Objetivo principal: construir un sistema que permita capturar el

efecto de choques en las distintas variables sobre cada una de las

variables contempladas y de esta forma indagar el efecto que tiene

Modelo

Dos versiones difieren en la variable que se toma como proxy de desarrollo financiero

1. Crédito interno provisto por el sector bancario (porcentaje del PIB)- profundización financiera del mercado

2. Dinero y cuasi dinero (M2) como porcentaje del PIB -profundización financiera.

𝑌𝑖,𝑡 = Φ0 + Φ𝑖𝑌𝑖,𝑡−1 + 𝛼𝑖 + 𝑑𝑡 + 𝜖𝑡

𝑝

𝑗=1

𝑌 corresponde es un vector 𝑌′ = 𝑃𝐼𝐵, 𝐷𝐹, 𝐼𝑛𝑓, 𝐼𝑟 𝛼𝑖 corresponde al intercepto específico para cada país y representa los efectos fijos inobservados para cada país. 𝑑𝑡 corresponde a una variable dummy temporal que controla por aquellos cambios en cualquier variable en un año específico que afecte a todos los países. 𝜖𝑡 error ruido blanco.

Modelo

El método de estimación del VAR panel utilizado en el ejercicio corresponde al estimador Método Generalizado de Momentos (MGM), el cual utiliza los regresores rezagados como instrumentos para estimar los coeficientes. Adicionalmente permite controlar el problema de endogeneidad y el uso de “instrumentos internos”

ESTIMACIONES Y RESULTADOS

Las funciones de impulso-respuesta en un VAR tradicional

describen la reacción de una variable a las innovaciones en la otra variable del sistema, ceteris

paribus, es decir, se busca obtener la correlación contemporánea.

Descomposición de Choleski de la matriz de varianza-covarianza de los residuales - aislar los choques de una de las variables en todo el

sistema

Efectos fijos – para permitir la heterogeneidad individual en los

niveles de las variables

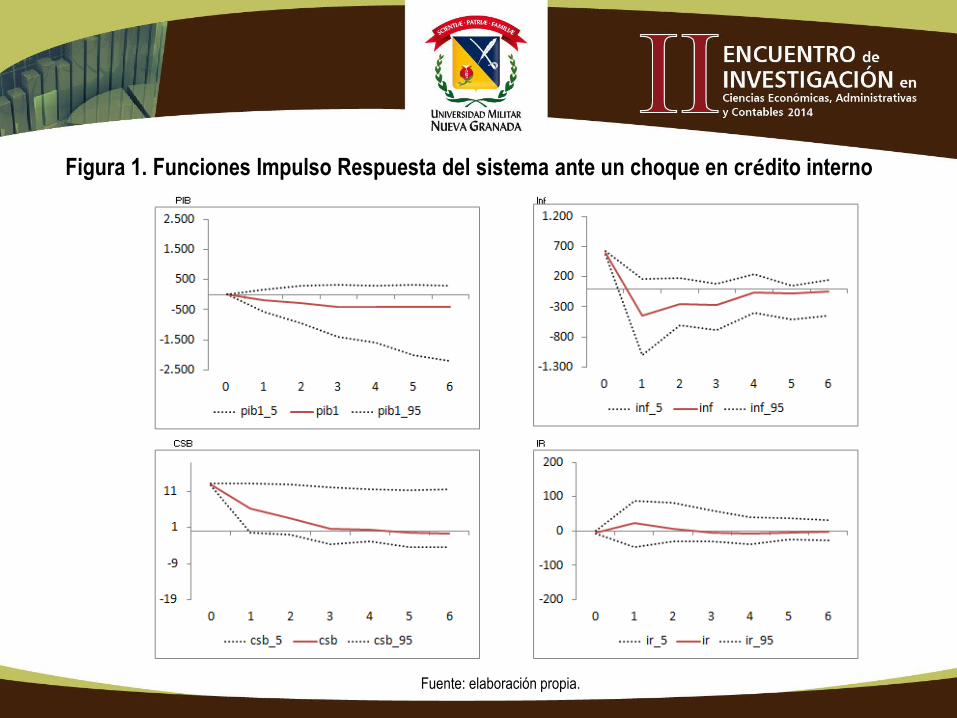

Figura 1. Funciones Impulso Respuesta del sistema ante un choque en crédito interno

Fuente: elaboración propia.

Figura 2. Funciones Impulso Respuesta del sistema ante un choque en M2

Fuente: elaboración propia.

Descomposición de la Varianza. Especificación 1 del Modelo

Fuente: elaboración propia.

s pib csb inf ir

pib 10 0,8203 0,1677 0,0092 0,0028

csb 10 0,3726 0,5784 0,0314 0,0176

inf 10 0,1482 0,4341 0,4053 0,0124

ir 10 0,0073 0,0532 0,1097 0,8299

pib 20 0,7879 0,2018 0,0080 0,0023

csb 20 0,4127 0,5433 0,0283 0,0157

inf 20 0,1487 0,4339 0,4050 0,0125

ir 20 0,0078 0,0532 0,1096 0,8294

pib 30 0,7833 0,2066 0,0079 0,0022

csb 30 0,4175 0,5393 0,0278 0,0154

inf 30 0,1488 0,4338 0,4049 0,0125

ir 30 0,0078 0,0532 0,1096 0,8293

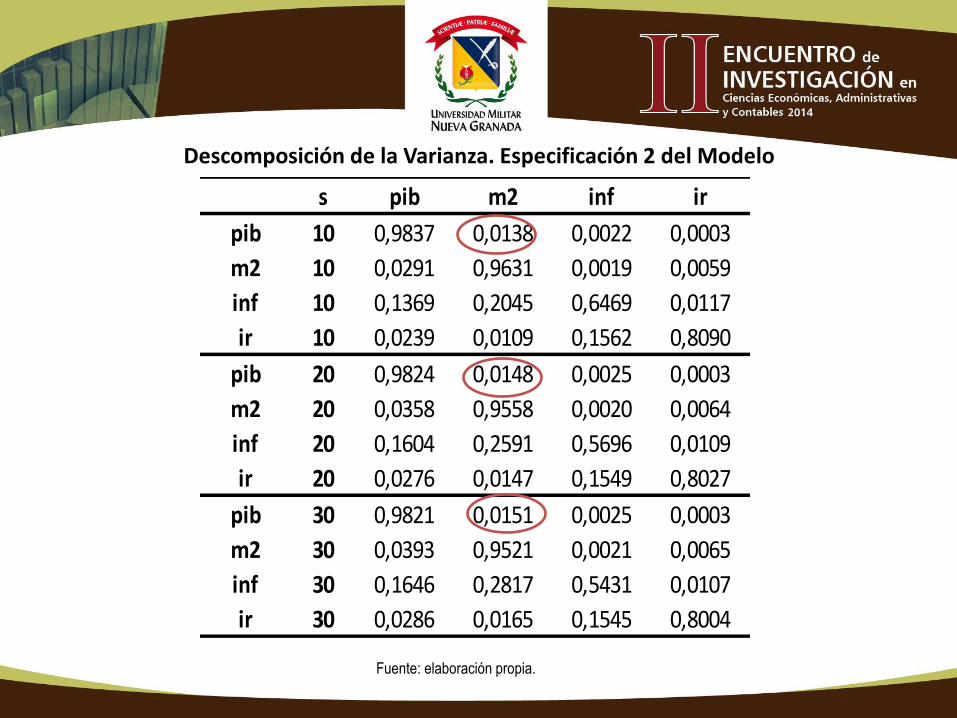

Descomposición de la Varianza. Especificación 2 del Modelo

Fuente: elaboración propia.

s pib m2 inf ir

pib 10 0,9837 0,0138 0,0022 0,0003

m2 10 0,0291 0,9631 0,0019 0,0059

inf 10 0,1369 0,2045 0,6469 0,0117

ir 10 0,0239 0,0109 0,1562 0,8090

pib 20 0,9824 0,0148 0,0025 0,0003

m2 20 0,0358 0,9558 0,0020 0,0064

inf 20 0,1604 0,2591 0,5696 0,0109

ir 20 0,0276 0,0147 0,1549 0,8027

pib 30 0,9821 0,0151 0,0025 0,0003

m2 30 0,0393 0,9521 0,0021 0,0065

inf 30 0,1646 0,2817 0,5431 0,0107

ir 30 0,0286 0,0165 0,1545 0,8004

CONSIDERACIONES FINALES

• Los resultados muestran que el desarrollo financiero (CSB) tiene un efecto positivo y estadísticamente significativo sobre la actividad económica, es decir, choques de profundización financiera tienen un impacto positivo sobre el crecimiento económico.

• Importancia del canal monetario como mecanismo dinamizador de la actividad productiva.

• Sobre la variables inflación se encuentran el resultado predicho por la literatura.

• Dado que el efecto de la variable crédito sobre el PIB no es estadísticamente significativo en la segunda especificación del modelo, podría explorarse a futuro la modelación con corrección de errores (VEC panel) para considerar las dinámicas tanto de largo como de corto plazo.

• Se podría extender el análisis presentado teniendo en cuenta grupos de países, de acuerdo, por ejemplo, con la clasificación del Informe de Desarrollo Humano 2013 (PNUD, 2013) o asociado al valor del Índice de Desarrollo Humano (IDH) obtenido en 2012.

Gracias por su atención! http://www.sic.gov.co/drupal/estudios-economicos