actividad constructora - revista de consultoria ... · web viewlos costos atribuibles al contrato...

TRANSCRIPT

1Actividad Constructora

E mpresa C onstructora I. DEFINICIÓN DE ACTIVIDAD DE CONSTRUCCION

En primer lugar debemos definir el término CONSTRUCCIÓN, el cual por lo general se refiere al arte o técnica de fabricar edificios e infraestructuras.

Entonces, la ACTIVIDAD DE CONSTRUCCIÓN se trata del sector que se encuentra compuesta por empresas constructores, estudios de arquitectura, empresas que desarrollan programas habitacionales, empresas comercializadoras inmobiliarias e incluso las empresas que se dedican principalmente a la subdivisión de terrenos para su venta para la construcción de edificios, también se incluyen las actividades de reparación de edificios y de obras de ingeniería.

Estas actividades pueden llevarse a cabo por cuenta propia, a cambio de una retribución o por contrata. La ejecución de partes de obras, y a veces de obras completas, puede encomendarse a subcontratistas.

II. CARACTERISTICAS DE LA ACTIVIDAD DE CONSTRUCCIÓN

La actividad de construcción posee características especiales que la diferencian de las demás actividades y que de modo conciso detallamos:

Cada obra o proyecto es diferente, pues debemos de tener en cuenta que esta es una actividad disímil en su forma, no es estandarizada. La ubicación de los proyectos en la mayoría de los casos, conlleva a una descentralización de la ejecución de las obras, en lo que respecta a mano de obra, materiales, administración entre otros.

Existe una permanente movilización o desplazamiento de la actividad, toda vez que en principio, las obras tienen un tiempo de duración determinando y que culminados las mismas, el constructor se moviliza a otro lugar donde inicia sus operaciones.

Por la naturaleza especial de la actividad (proceso constructivo que involucra varias etapas antes de la terminación del proyecto), no es muy frecuente que la fecha de inicio y culminación de las obras coincida con un mismo ejercicio, sino que más bien abarque más de uno.

Asimismo se produce una alta rotación de personal a nivel de obra que ejecuta una misma empresa, sin olvidar que la mano de obra es especializada.

Existen diversas modalidades para la obtención y ejecución de obras (públicas y privadas); como los sistemas de licitaciones, concurso o por adjudicación directa.

La industria de la construcción tiene un efecto multiplicador en la economía de un país, toda vez que es generadora de puestos de trabajo, utiliza una

Contabilidad Aplicada VII Ciclo

2Actividad Constructora

serie de insumos (materiales), movilizando la industria y el comercio, así es como contribuye a elevar la calidad de vida y servicios del Estado.

III. ASPECTO LEGAL

Con respecto al CAPITULO TERCERO, CONTRATO DE OBRA de los Art.1771° al 1789° de la sección segunda del Código Civil.

1. CONTRATO DE LA OBRA

Por el contrato de obra:

EL CONTRATISTA se obliga a hacer una obra determinada y EL COMITENTE a pagarle una retribución.

2. RESPONSABILIDAD Y OBLIGACIÓN DEL CONTRATISTA

El contratista no puede subcontratar íntegramente la realización de la obra; salvo autorización escrita del comitente.La responsabilidad frente al comitente es solidaria entre el contratista y el subcontratista, respecto de la materia del subcontrato.Los materiales necesarios para la ejecución de la obra deben ser proporcionados por el comitente, salvo costumbre o pacto distinto.

El contratista está obligado:

a. A hacer la obra en la forma y plazos convenidos en el contrato o, en su defecto, en el que se acostumbre.

b. A dar inmediato aviso al comitente de los defectos del suelo o de la mala calidad de los materiales proporcionados por éste, si se descubren antes o en el curso de la obra y que pueden comprometer su ejecución regular.

c. A pagar los materiales que reciba, si éstos por negligencia o impericia del contratista, quedan en imposibilidad de ser utilizados para la realización de la obra.

El contratista no puede introducir variaciones en las características convenidas de la obra sin la aprobación escrita del comitente. El obligado a hacer una obra por ajuste alzado, tiene derecho a compensación por las variaciones convenidas por escrito con el comitente, siempre que signifiquen mayor trabajo o aumento en el costo de la obra. El comitente, a su vez, tiene derecho al ajuste compensatorio en caso de que dichas variaciones signifiquen menor trabajo o disminución en el costo de la obra.

3. DERECHO DEL COMITENTE

El comitente tiene derecho a inspeccionar, por cuenta propia, la ejecución de la obra. Cuando en el curso de ella se comprueba que no se ejecuta conforme a lo

Contabilidad Aplicada VII Ciclo

3Actividad Constructora

convenido y según las reglas del arte, el comitente puede fijar un plazo adecuado para que el contratista se ajuste a tales reglas.Transcurrido el plazo establecido, el comitente puede solicitar la resolución del contrato, sin perjuicio del pago de la indemnización de daños y perjuicios.Tratándose de un edificio o de un inmueble destinado por su naturaleza a larga duración, el inspector debe ser un técnico calificado y no haber participado en la elaboración de los estudios, planos y demás documentos necesarios para la ejecución de la obra.

4. ACEPCIÓN DE LA OBRA

El comitente, antes de la recepción de la obra, tiene derecho a su comprobación. Si el comitente descuide proceder a ella sin justo motivo o bien no comunica su resultado dentro de un breve plazo, la obra se considera aceptada.Se entiende aceptada la obra, si el comitente la recibe sin reserva, aún cuando no se haya procedido a su verificación.

Cuando se estipula que la obra se ha de hacer a satisfacción del comitente, a falta de conformidad, se entiende reservada la aceptación a la pericia correspondiente.Todo pacto distinto es nulo.El que se obliga a hacer una obra por pieza o medida, tiene derecho a la verificación por partes y, en tal caso, a que se le pague en proporción a la obra realizada.

El pago hace presumir la aceptación de la parte de la obra realizada.No produce a este efecto el desembolso de simples cantidades a cuenta, ni el pago de valorizaciones por avance de obra convenida.

5. VICIOS EN LA OBRA

El contratista está obligado a responder por las diversidades y los vicios de la obra.

La recepción de la obra, sin reserva del comitente descarga de responsabilidad al contratista por las diversidades y los vicios exteriores de ésta.

El comitente puede solicitar, a su elección, que las diversidades o los vicios de la obra se eliminen a costa del contratista, o bien que la retribución sea disminuida proporcionalmente, sin perjuicio del resarcimiento del daño.

Si las diversidades o los vicios son tales que hagan inútil la obra para la finalidad convenida, el comitente puede pedir la resolución del contrato y la indemnización por los daños y perjuicios.

El comitente debe comunicar al contratista las diversidades o los vicios dentro de los sesenta días de recepcionada la obra. Este plazo es de caducidad.

La acción contra el contratista prescribe al año de construida la obra.

7. PARTICIPACIÓN DE LOS TRABAJADORES EN LA EMPRESA

Contabilidad Aplicada VII Ciclo

4Actividad Constructora

De acuerdo a la D Leg. N° 677 (07.10.91), D Leg. N° 892 (11.11.96) y D.S N° 009-98 TR (06.08.98).

El estado reconoce el derecho de los trabajadores a participar en las utilidades de la empresa.

De las empresas obligadas se encuentran las empresas generadoras de rentas de tercera categoría que cuenten con más de 20 trabajadores en el ejercicio.

De los trabajadores, que sean contratados por la empresa sea a tiempo indeterminado sujetos a modalidad o a tiempo parcial.

Monto de la participación, para las empresas Constructoras es 5%.

La base es la renta neta anual antes de impuesto (después de compensar las pérdidas por ejercicios anteriores.El plazo para la distribución es de 30 días calendario a partir del vencimiento del plazo de presentación de la Declaración Jurada Anual del impuesto a la Renta. Después de dicho plazo y ante el requerimiento por escrito de los trabajadores, las utilidades no canceladas generan un interés legal laboral.

Trabajadores con derecho a las utilidadesDeben de estar comprendidos en el régimen laboral de la actividad privada, laboral en una empresa que genere rentas de tercera categoría, incorporarse a la empresa mediante un contrato de trabajo a tiempo indeterminado, sujeto a modalidad o a tiempo parcial.

8. HIGIENE Y SEGURIDAD EN EL CENTRO LABORAL

Es obligación de los empleadores (también de los trabajadores) el dar cumplimiento de las normas técnicas básicas de higiene y seguridad en obras de edificación, con el objeto de prevenir los riesgos ocupacionales y proteger la salud e integridad física y mental de los trabajadores que laboren en obras de construcción civil.

BASE LEGAL

DISPOSITIVO SUMILLA FECHA DE PUBLICACION

D.S N° 055-99-EF Texto Único Ordenado de la ley del impuesto general a las ventas e impuesto selectivo al consumo Decreto Supremo N° 055-99-EF texto actualizado al 13.01.2005 en

13.01.05

Contabilidad Aplicada VII Ciclo

5Actividad Constructora

base al Decreto Supremo N° 055-99-EF.

D.S N° 179-2004-EF

Art. 63° del TUO de la ley del impuesto a la Renta, aprobado por el D.S N° 179-2004- EF 08.12.04

CONVENIO COLECTIVO DE RAMA DE CONSTRUCCIÓN CIVIL

Expediente Acumulado N° 384-94-2004-DRTPELDPSC 09.09.04

D.S N° 135-99-EF- Art. 163° del TUO del código tributario. 19.08.99

D.S N° 122-94-EF y modificatorias

Penúltimo Párrafo del Art. 36° del Reglamento de la ley del Impuesto a la Renta.

21.09.94

D. Leg. N° 727Ley del Fomento a la Inversión Privada en la Construcción 12.11.91

IV. MARCO TRIBUTARIO

1. IMPUESTO A LA RENTA

De acuerdo al Art. 28٥ de la Ley del Impuesto a la Renta (LIR) la actividad de construcción son consideradas rentas de tercera categoría.

El impuesto a la Renta no define lo que es construcción, sin embargo, establece un procedimiento especial para efectos de la determinación de la Renta de las Empresas Constructoras y Similares, dicho procedimientos se encuentra previsto en el Artículo 63º de la LIR, donde se habla de la imputación de Renta Bruta para las empresas de construcción, que ejecuten contratos de obras cuyos resultados correspondan a más de un (1) ejercicio gravable podrán acogerse a uno de los siguientes métodos, sin perjuicio de los pagos a cuenta a que se encuentren obligados, en la forma que establezca el Reglamento de la LIR. (RLIR)

a. Método de lo Percibido.- Asignar a cada ejercicio gravable la renta bruta que resulta de aplicar sobre los importes cobrados por cada obra, durante el ejercicio comercial, el porcentaje de ganancia bruta calculado para el total de la respectiva obra. De acuerdo al RLIR, las empresas de construcción o similares a fin de determinar sus pagos a cuenta mensuales y que se acojan a lo señalado en éste método, considerarán como ingresos netos los importes cobrados en cada mes por avance de obra.

b. Método de lo Devengado.- Consiste en asignar a cada ejercicio gravable la renta bruta que se establezca deduciendo el importe cobrado o por cobrar por los trabajos ejecutados en cada obra durante el ejercicio comercial, los costos correspondientes a tales trabajos.

Contabilidad Aplicada VII Ciclo

6Actividad Constructora

De acuerdo al RLIR, las empresas de construcción o similares a fin de determinar sus pagos a cuenta mensuales y que se acojan a lo señalado en el presente método, considerarán como ingresos netos del mes, la suma de los importes cobrados y por cobrar por los trabajos ejecutados en cada obra durante dicho mes.

c. Método de lo Diferido.- Diferir los resultados hasta la total terminación de las obras, cuando estas, según contrato, deban ejecutarse dentro de un plazo no mayor de cinco años (5) años, en cuyo caso los impuestos que correspondan se aplicarán sobre la ganancia así determinada, en el ejercicio comercial en que se concluyan las obras o se recepcionan oficialmente, cuando este requisito deba recabarse según disposiciones vigentes sobre la materia. En caso que la obra se deba terminar o se termine en plazo mayor de (5) años, la utilidad será determinada a partir del tercer año, siguiendo los métodos 1 y 2 referidos, previa liquidación del avance de la obra por el trienio.

En todos los casos se llevara una cuenta especial por cada obra. Esto consiste de acuerdo al RLIR, en llevar el control de los costos por cada obra, los mismos que deberán diferenciarse en las cuentas analíticas de gestión. Además se deberá diferenciar los ingresos provenientes de cada obra. Para tal efecto el contribuyente habilitara las subcuentas necesarias.

Cabe indicar que la norma tributaria no precisa el procedimiento para encontrar el margen de ganancia bruta por lo que cabe dos posibilidades: la primera interpretación es, si se toma en cuenta la utilidad estimada al inicio del contrato la cual se va a utilizar uniformemente durante los sucesivos ejercicios en que perdure la construcción o dicho margen se determina al final de cada ejercicio en función a la utilidad estimada a esas fechas.

2. IMPUESTO GENERAL A LAS VENTAS

Contabilidad Aplicada VII Ciclo

RESULTADOS DE LOS CONTRATOS

DE CONSTRUCCIÓN

Inicio y final de contrato en el mismo ejercicio

Inicio y final de contrato en el mismo ejercicio

En base al Devengado

Porcentaje de ganancia bruta

Diferimiento al culminar la obra

Diferencia entre Cobros y Costos

7Actividad Constructora

El articulo 1º inciso c) del Texto Único Ordenado de la Ley del impuesto General a las Ventas e Impuesto Selectivo al Consumo grava las operaciones y la primera venta de inmuebles que realicen los constructores de los mismos, así mismo, la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de este o de empresas vinculadas económicamente con el mismo. No será de aplicación cuando se demuestre que el precio de la venta realizada es igual o mayor al valor del mercado.

OPERACIONES GRAVADAS

El Impuesto General a las Ventas grava:

a) Los contratos de construcción;b) La primera venta de inmuebles que realicen los constructores de los mismos.

Así mismo, la posterior venta de un inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de este o de las empresas vinculadas económicamente con el mismo.

Lo dispuesto en el párrafo anterior no será de aplicación cuando se demuestre que el precio de la venta realizada es igual o mayor al valor del mercado. Se entiende por valor de mercado el que normalmente se obtiene en las operaciones onerosas que el constructor o la empresa realizan con terceros no vinculados, o el valor de tasación, el que resulte mayor.

Se considera primera venta y consecuentemente operación gravada la que se realice con posterioridad a la resolución, rescisión, nulidad o anulación de la venta gravada.

La posterior venta de inmuebles gravadas a que se refiere el inciso b) del artículo 1º de la Ley del IGV, está referida a las ventas que las empresas vinculadas económicamente al constructor realicen entre si y a las efectuadas por estas a terceros no vinculados.

Tratándose de inmuebles en los que se efectúen trabajos de ampliación, la venta de la misma se encontrara gravada con el impuesto, aun cuando se realice conjuntamente con el inmueble del cual forma parte, por el valor de la ampliación. Se considera ampliación a toda área nueva construida.También se encuentra gravada la venta de inmuebles respecto de los cuales se hubiera efectuado trabajos de remodelación o restauración por el valor de los mismos.

Para determinar el valor de la ampliación, trabajos de remodelación o restauración, se deberá establecer la proporción existente entre el costo de la ampliación, remodelación o restauración y el valor de adquisición del inmueble actualizado con la variación del Índice de Precios al por Mayor hasta el ultimo día

Contabilidad Aplicada VII Ciclo

8Actividad Constructora

del mes precedente al del inicio de cualquiera de los trabajos señalados anteriormente, mas el referido costo de la ampliación, remodelación o restauración. El resultado de las proporciones se multiplicara por cien (100). El porcentaje resultante se expresa hasta con dos decimales.

Este porcentaje se aplicara al valor de venta del bien, resultando así la base imponible de la ampliación, remodelación o restauración.No constituye primera venta para efectos del Impuesto, la transferencia de las alícuotas entre copropietarios constructores.

NO ESTAN GRAVADOS

No está gravado con el impuesto:

La atribución, que realice el operador de aquellos contratos de colaboración empresarial que no tienen contabilidad independiente de los bienes comunes tangibles e intangibles, servicios y contratos de construcción adquiridos para la ejecución del negocio u obra en común, objeto del contrato, en la proporción que corresponda a cada parte contratante, de acuerdo a lo que establece el Reglamento LIR.

Será de aplicación la atribución que realice el operador del contrato, respecto de las adquisiciones comunes. Para tal efecto, en el contrato de colaboración deberá constar expresamente la proporción de los gastos que cada parte asumirá, o el pacto expreso mediante el cual las partes acuerdan que la atribución de las adquisiciones comunes y del respectivo impuesto y gasto tributario se efectuara en función la participación en cada parte establecida en el contrato, debiendo ser puesto en conocimiento de la SUNAT al momento de la comunicación o solicitud para no llevar contabilidad independiente. Si con posterioridad se modifica el contrato en la parte relativa a la participación de los gastos que cada parte asumirá, se deberá comunicar a la SUNAT dentro de los cinco (5) días hábiles siguientes de efectuada la modificación.

El operador que efectúe las adquisiciones atribuirá a los otros contratantes la proporción de los bienes, servicios o contratos de construcción para la realización del objeto del contrato.

3. FONDOS DE GARANTÍAEs común que en los contratos de construcción se realice un descuento sobre cada uno de los pagos mensuales al contratista con un 6% de las valorizaciones mensuales, la cual pasará a constituir un fondo de garantía.

a. Percepción Real.- en efectivo o en especie cuando es cobrado en su totalidad por el titular.

Contabilidad Aplicada VII Ciclo

9Actividad Constructora

b. Precepción Presunta.- cuando el rédito es acreditado en cuenta reinvertida, puesto en reserva y en razón de la disponibilidad financiera existente o de identidad zona fiscal del titular.

c. Percepción Indirecta.- cuando un tercero dispone el rédito por cuenta del beneficiario.

4. BANCARIZACIONEs utilizar intensivamente al sistema financiero para facilitar las transacciones efectuadas entre los agentes económicos.Este proceso permite evitar el uso del dinero físico.La bancarización influye directamente en el crecimiento económico de un país. En el caso peruano, el indicador de bancarización (depósitos / PBI) se encuentra actualmente en alrededor del 28%.

ImportanciaEs importante para:

a. Impulsar la formalización de la economía vía la canalización por el sistema financiero de gran parte de las transacciones realizadas en la economía.

b. Promover la documentación de operaciones entre agentes económicos. c. Reducir la evasión y la informalidad en la medida que potencia la fiscalización,

al servir como fuente de información. d. Desincentivar la realización de operaciones marginadas y simuladas.

Cabe mencionar que internacionalmente se ha demostrado que existe una innegable relación entre los niveles de bancarización y de evasión tributaria. Por otro lado, el desarrollo tecnológico y económico actual del sector financiero, genera un marco adecuado para la implementación de la medida.

5. IMPUESTO A LAS TRANSACCIONES FINANCIERAS (ITF)

El ITF es un impuesto que grava principalmente los movimientos de dinero en cuentas bancarias. Este tipo de impuestos existen en diversas partes del mundo, destacando por su capacidad recaudadora. Actualmente muchos países lo están utilizando como medio de información para detectar incumplimiento tributario.

Modifican Ley de Bancarización e ITF

A través de la Ley Nº 29667 publicada el domingo 20 de febrero de 2011, el Congreso de la República ha rebajado la tasa del Impuesto a las Transacciones Financieras (ITF) al 0.005%.

Cabe mencionar que la aplicación de la tasa rebajada será a partir del 1 de abril de 2011

Contabilidad Aplicada VII Ciclo

10Actividad Constructora

Según lo redactado en Decreto Legislativo Nº 975, el monto a partir del cual se deberá utilizar Medios de Pago es de Tres Mil Quinientos Nuevos Soles (S/. 3,500) o Mil Dólares Americanos (US $ 1,000).

De la alícuota, se establece el cronograma para la reducción gradual de la tasa del ITF, El impuesto se determinará aplicando sobre el valor de la operación afecta las alícuotas siguientes:

.

6. IMPUESTO TEMPORAL A LOS ACTIVOS NETOS – ITAN

El ITAN, es un impuesto al patrimonio, que grava los activos netos como manifestación de capacidad contributiva. Puede utilizarse como crédito contra los pagos a cuenta y de regularización del impuesto a la renta.

Sujetos obligados a presentar la declaración del ITAN

Todos aquellos contribuyentes generadores de rentas de tercera categoría comprendidos en el Régimen General del Impuesto a la Renta, que iniciaron operaciones con anterioridad al 1 de enero del 2010, incluidos los del Régimen de la Amazonía, Régimen Agrario, los establecidos en Zona de Frontera, etc., así como, las sucursales, agencias y demás establecimientos permanentes de empresas no domiciliadas, cuyo valor de los activos netos al 31 de diciembre del 2009 superen S/.1’000,000 cuya tasa aplicable para dicho ejercicio es del 0.4%.

Los sujetos exonerados del ITAN son:

Los que no hayan iniciado sus operaciones productivas, o los que las han iniciado a partir del 1º de enero del ejercicio al que corresponde pagar. En este último caso, la obligación surgirá en el ejercicio siguiente al de dicho inicio.

Las empresas que prestan el servicio público de agua potable y alcantarillado.

Las empresas que se encuentran en proceso de liquidación o las declaradas en insolvencia por el INDECOPI al 1º de enero de cada ejercicio.

COFIDE

Contabilidad Aplicada VII Ciclo

PERIODO ALÍCUOTAA partir del 01 de Enero de 2008 hasta el 31 de Diciembre de 2008

0.07%

A partir del 01 de Enero de 2009 hasta 31 de Diciembre de 2009

0.06%

A partir del 01 de enero de 2010 0.05%A partir del 01 de abril del 2011 0.005%

11Actividad Constructora

Las personas naturales, sucesiones Indivisas o Sociedades Conyugales, que perciben exclusivamente rentas de Tercera categoría generadas por Patrimonios Fideicometidos de Sociedades Titulizadoras, Fideicomisos Bancarios o Fondos de Inversión Empresarial.

Las Instituciones Educativas particulares, excluidas las academias de preparación.

Las Entidades Inafectas o Exoneradas del Impuesto a la Renta.

Las Empresas Públicas que prestan servicios de administración de obras de infraestructura construida con recursos públicos (siempre que estén destinados a infraestructura eléctrica de zonas rurales o localidades aisladas y de frontera).

7. NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria se origina:

En los contratos de construcción, en la fecha de emisión del comprobante de pago o en la fecha de percepción del ingreso, sea total o parcial o por valorizaciones periódicas, lo que ocurra primero.

La obligación tributaria nace en la fecha de emisión del comprobante de pago por el monto consignado en el mismo o en la fecha de percepción del ingreso por el monto percibido, lo que ocurra primero, sea este por concepto de adelanto, de valorización periódica, por avance de obras o los saldos respectivos, inclusive cuando se les denomine arras. Tratándose de arras de retractación, la obligación tributaria nace cuando estas superen el 20% del valor total de la construcción.

Sujetos del Impuesto

Son sujetos del impuesto en calidad de contribuyentes, las personas naturales, las personas jurídicas, las sociedades conyugales que ejerzan la opción sobre atribución de rentas previstas en las normas que regulan el impuesto a la renta, sucesiones indivisas, sociedades irregulares, patrimonios fideicometidos de sociedades totalizadoras, los fondos mutuos de inversión en valores y los fondos de inversión que ejecuten contratos de construcción afectos.

Base Imponible

La base imponible está constituida por el valor de construcción, en los contratos de construcción.

Base Imponible cuando no existe comprobante de pago

En caso de no existir comprobante de pago que exprese su importe, se presumirá salvo prueba en contrario, que la base imponible es igual al valor del mercado del bien, servicio o contrato de construcción.

Contabilidad Aplicada VII Ciclo

12Actividad Constructora

8. VALOR DE CONSTRUCCION O VENTA DEL BIEN INMUEBLE

Eentiéndase por valor de construcción o venta del bien inmueble, según el caso, la suma total que queda obligado a pagar quien encarga la construcción. Se entenderá que esa suma está integrada por el valor total consignado en el comprobante de pago de los bienes, servicios o construcción, incluyendo los cargos que se efectúen por separado de aquel y aun cuando se originen en la prestación de servicios complementarios, en intereses devengados por el precio no pagado o en gasto de financiación de la operación. Los gastos realizados por cuenta del comprador o usuario del servicio forman parte de la base imponible cuando consten en el respectivo comprobante de pago emitido a nombre del vendedor, constructor o quien preste el servicio.

V. MARCO LABORAL 1. REGIMEN LABORAL ESPECIAL DE CONSTRUCCION CIVIL

La actividad de construcción civil de acuerdo al D. Leg. Nº 727 (12/11/1991) Ley de Fomento de la Inversión Privada en la Construcción comprende las actividades de preparación del terreno, construcción de edificios completos y de partes de edificios, obras de ingeniería civil, acondicionamiento de edificios, terminación de edificios y alquiler de equipo de contracción y demolición, dotado de operarios. El régimen laboral de construcción civil será aplicable a las empresas nacionales o extranjeras que se dedican a estas actividades.

Es importante señalar que las actividades de este régimen se caracteriza principalmente por su eventualidad, debido a que la relación laboral se mantendrá solo durante la ejecución de una obra, por su ubicación relativa, por cuanto no existe un lugar fijo y permanente donde se realicen las labores de construcción.

En vía supletoria, en todos los aspectos no regulados en el régimen especial, le serán aplicables las normas del régimen laboral de la actividad privada.

No obstante lo anterior, a diferencia del régimen laboral común, los trabajadores de construcción civil percibirán sus remuneraciones en función de categorías, conforme lo señalado a continuación.

Se considera trabajadores en construcción civil, a todos aquellos realicen trabajos o labores propias de esta actividad, pues se rigen por sus propias normas.

A los trabajadores de construcción civil se les considera en tres categorías: Operarios, ayudantes-oficiales y peones.

1. Operarios: son operarios en construcción civil: Albañiles, carpinteros, tierreros, pintores, electricistas, gasfiteros, plomeros almaceneros, chóferes de las obras de construcción civil, mecánicos, mezcladores, concreteros y wincheros, y demás trabajadores calificados con una especialidad en el ramo.

Contabilidad Aplicada VII Ciclo

13Actividad Constructora

2. Ayudantes oficiales: son aquellos que realizan las mismas labores que los operativos, pero que por no tener su mismo grado de calificación laboran como auxiliares de estos.Los oficiales ejecutarán trabajos de asentado de ladrillos, pasteleros, rama de albañilería, encofrados.Los guardianes estarán considerados en las categorías de oficiales.

3. Peones, son los trabajadores no calificados que desempeñan indistintamente diversas tareas. Se denominan así a los gasfiteros, electricistas y guardianes.

LOS TRABAJADORES INCLUIDOS DEL REGIMEN DE CONTRUCCIÓN

CIVIL (Art.14 Del D. Leg. Nº 727).

Serán aplicables las reglas del régimen laboral general (por lo tanto excluidas del régimen) a los trabajadores que presten servicios para los empleadores que se detallan:Empresas Constructoras de Inversión Limitada que ejecuten obras cuyos costos indirectos no excedan de 50 UIT. Para determinar que empresas se encuentran en este supuesto, se deberá tener en cuenta que cuando se trate de la ejecución de un conjunto de obras se tomara en cuenta el costo individual de cada obra.

Para establecer el costo individual de cada obra se tomara en cuenta todos los gastos, incluyendo las remuneraciones y materiales. Las personas naturales que construyan directamente sus propias unidades de vivienda, siempre que la obra no supere el límite de 50 UIT.

2. CONTRATO DE TRABAJO

El contrato de trabajo dentro del régimen de construcción civil no requiere de ninguna formalidad, es decir comunicación o registro ante el Ministerio de Trabajo.

Extinción del contrato de trabajo .

El contrato de trabajo en la construcción civil se extingue por las mismas causas que afectan la existencia de cualquier otro contrato laboral, las cuales son:

El fallecimiento del trabajador o del empleador si es persona natural. La renuncia o retiro voluntario del trabajador. La terminación de la obra o servicio, el cumplimiento de la condición

resolutoria y el vencimiento del plazo de contratos legalmente celebrados bajo modalidad.

El mutuo disenso entre el trabajado y el empleador. La invalidez absoluta permanente. La jubilación. El despido, en los casos y forma permitidos por la ley.

Contabilidad Aplicada VII Ciclo

14Actividad Constructora

La terminación de la relación laboral por causa objetiva, en los casos y formas permitidos por la ley.

Estabilidad y despido en la construcción civil.

La presencia de las particularidades tan propias de la actividad de la construcción civil, sobre la temporalidad, han determinado que la estabilidad en el trabajo sea relativa, en el sentido que solo se la garantiza mientras dure la labor para la que el trabajador fue contratado.El periodo de prueba como consecuencia de la temporalidad de los servicios y la naturaleza también temporal de las obras que ejecuten los trabajadores de construcción civil hacen que no les sean aplicables las normas sobre el periodo de prueba del régimen laboral común. No habiéndose previsto tampoco en régimen especial de construcción disposición alguna sobre el periodo de prueba.

REMUNERACIÓN DEL TRABAJADOR EN CONSTRUCCIÓN CIVIL.

Con respecto a la remuneración para los trabajadores de construcción civil, está conformado por:

1. Jornal Básico .

En el sector de construcción civil existe un jornal básico que tiene carácter de remuneración mínima por ocho horas de trabajo, el cual está establecido de la siguiente manera:

Categoría del Trabajador

Del 01.06.10 al 31.05.11Anterior

IncrementoNuevo

Jornal Básico Jornal Básico

Operario S/.42.80 S/.2.70 S/.45.50Oficial S/.37.50 S/.2.00 S/.39.50Peón S/.33.60 S/. 1.70 S/.35.30

2. Descanso (Dominical – Feriado)

Dominical y Feriado.- La remuneración del día de descanso semanal obligatorio y del día feriado se determina según las reglas correspondientes del régimen laboral de la actividad privada.

La remuneración del dominical y de los días feriados será equivalente a la de una jornada ordinaria de trabajo y se pagará en forma proporcional a los días efectivamente laborados en la semana por el trabajador dado a que se trata de obreros.El día 25 de octubre de cada año se ha instituido como Día de los Trabajadores en Construcción civil. Es feriado no laborable para este sector, rigiendo en

Contabilidad Aplicada VII Ciclo

15Actividad Constructora

consecuencia la normatividad del Decreto Legislativo N° 713 Y disposiciones reglamentarias y conexas, su reglamento y la Ley N° 26331.

Caso de Catástrofe. En los casos fortuitos, tales como terremotos, maremotos o aluviones, el propietario de la obra proporcionará al empresario ingeniero constructor, el jornal y dominical al día de la catástrofe. De tal manera si por estos hechos se interrumpiera el trabajo, el trabajador no ve afectado el jornal del día de descanso.

Trabajo durante el descanso semanal y el día feriado. El trabajo realizado en domingo, 1 de enero, viernes santo, fiestas patrias y navidad, en cuyo caso la labor será compensada con un premio del 10%.

El Trabajo realizado en cualquier otro feriado del año, distinto a los mencionados en el punto anterior, en tales casos se aplicará las reglas previstas en el régimen laboral de actividad privada.

Jornada de turno corrido.

Diurno. Los trabajadores que laboren en el turno corrido diurno, percibirán ocho horas y media de salario por ocho horas de labor, con un descanso intermedio de media hora para que el trabajador pueda tomar sus alimentos.

Nocturno.- Los trabajadores que laboren en el turno de la noche, es decir a partir de las 11.00 p.m. percibirán una bonificación del 20% del jornal básico, previsto para la jornada de 8 horas diarias.

Se debe tener en cuenta que el personal que trabaja en este turno no percibirá la media hora de salario señalado para el turno diurno, en la medida que el refrigerio se tomará dentro de la jornada nocturna.

3. Horas Extras.

En horario partido.- En los casos en que se trabaje en dos medias jornadas el trabajador que labore durante las 2 horas intermedias tendrá derecho al pago de una sobretasa del 100% por esas dos horas de labor.

Hasta la décima hora de la jornada y hasta las 11 p.m.- Si la labor extraordinaria no supera las 10 horas, incluida la labor ordinaria y siempre que estas se ubiquen antes de las 11 p.m. serán remuneradas con una sobretasa del 60 % sobre el valor de la hora ordinaria.

Contabilidad Aplicada VII Ciclo

16Actividad Constructora

Después de la décima hora y hasta las 11 p.m.- Si la labor extraordinaria supera las 10 horas, incluida la labor ordinaria y siempre que estas se ubiquen antes de las 11 p.m. serán remuneradas con una sobretasa del 100 % sobre el valor de la hora ordinaria.

Después de las 11 p.m.- En el caso que se verifique luego de las 11.00 p.m. la remuneración será fijada en forma convencional.

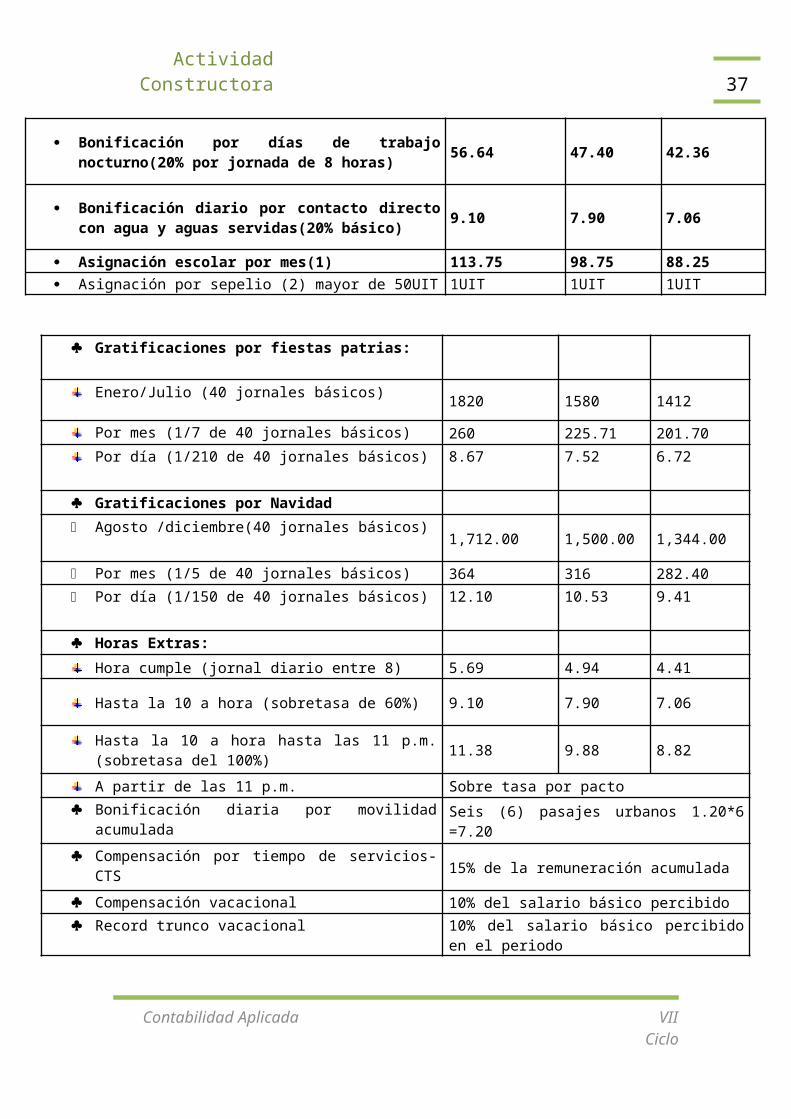

4. Bonificación

La Bonificación Unificada de Construcción (BUC). Reúne dentro de sí a varias otras bonificaciones.

a) Bonificación por desgaste de herramientas y ropa. b) La bonificación por alimentación.c) La bonificación por agua potable (esta bonificación reemplaza a la

compensación por falta de agua potable y se otorga con prescindencia del hecho de que la obra cuente o no con agua potable)

d) La bonificación por especialización (solo la percibe el operario)

La bonificación es equivalente a un determinado porcentaje de la remuneración básica, por lo tanto, su cálculo no incluye el jornal dominical ni la bonificación por movilidad. Se otorga por día laborado y no es computable para el pago por gratificaciones ordinarias, asignación escolar, compensación vacacional, compensación por tiempo de servicios, ni participación en las utilidades.

Porcentajes vigentes de la bonificación:

Movilidad. La bonificación por movilidad acumulada es equivalente a seis pasajes urbanos diarios, el beneficio es similar para las tres categorías de trabajadores y se paga bajo las siguientes condiciones:

Se otorga por día efectivamente laborado.No constituye base de cálculo para el pago de ningún beneficio social.

Por contacto directo con agua. Cuando los trabajadores de construcción laboren en contacto directo con agua realizando trabajos en fundaciones, en ríos y en todas aquellas labores en que el obrero tenga que ingresar al agua para realizar su actividad, tendrá derecho a una bonificación del 20% sobre el jornal básico.

Contabilidad Aplicada VII Ciclo

Categoría del Trabajador

Del 01.06.10 al 31.05.11

BUC% S/.

Operario 32 S/.14.56Oficial 30 S/.11.85Peón 30 S/.10.59

17Actividad Constructora

Otra bonificación por aguas servidas.- Se extiende la bonificación del 20% sobre el jornal básico a los trabajos que realicen contacto directo con aguas servidas

Por altura. La bonificación por trabajo en altura consiste en el pago adicional de 5 % del jornal básico.

Revestimiento de fachada a partir del cuarto piso: una bonificación por cada cuatro pisos

Trabajos en andamios en los exteriores de oficios: a partir del cuarto piso. Trabajos en tanques elevados: a partir de 5 metros por altura. Trabajos en andamios que importen los mismos riesgos que el trabajo en

edificios Las labores que se realicen sobre los diez metros de altura, en el caso de

las edificaciones en las que no se pueden precisar los cuatro pisos

5. Asignación

Escolaridad. Por escolaridad desde el momento en que ingresen a laborar los trabajadores de construcción y con hijos menores de 18 años que cursen estudios de educación inicial o de educación básica (se entiende primaria), percibirán una asignación por escolaridad equivalente a 30 jornales básicos al año. Se asignan desde que el trabajador ingresa a la obra, se dividen estos salarios entre los 12 meses o 365 días o 52 semanas del año, se pagará el resultado incluyendo los días domingo y feriado.

Contabilidad Aplicada VII Ciclo

Categoría del Trabajador

Del 01.06.10 al 31.05.11

Operario 20% S/.9.10Oficial 20% S/.7.90Peón 20% S/.7.06

Categoría del Trabajador

Del 01.06.10 al 31.05.11

Operario S/.8.56Oficial S/.7.50Peón S/.6.72

Categoría del Trabajador

Del 01.06.10 al 31.05.11

Operario S/.2.76Oficial S/.1.98Peón S/.1.77

18Actividad Constructora

Para tener derecho a la asignación por escolaridad se deben cumplir los siguientes requisitos.

Tener uno o más hijos que cursen educación inicial o básica. La afiliación y la edad deberán acreditarse con la respectiva partida de

nacimiento y la condición de estudiante con el documento otorgado por la autoridad de educación correspondiente.

Se hace extensiva la asignación por escolaridad los hijos de los trabajadores que cursen estudios técnicos o superiores hasta los 21 años.

Si el trabajador no cumple con las obligaciones mencionadas le serán descontadas su liquidación de beneficios sociales el monto de la asignación por escolaridad pagado por su empleador durante su relación de trabajo.

Por Fallecimiento. El trabajador que falleciera durante la vigencia del contrato de trabajo tendrá derecho a que el empleador haga entrega a los familiares que acrediten los gastos de sepelio, de una asignación por defunción equivalente a 1 UIT.(3 600.00)

Obras desde 500 U.I.T.- Las empresas constructoras abonaran a los familiares de los trabajadores fallecidos durante el contrato de trabajo, siempre y cuando el costo de la obra presupuestada sea igual o mayor al monto correspondiente a 500 unidades impositivas tributarias (UIT).

Obras con menos de 500 U.I.T.- Solo cubren los gastos por concepto de mortuorio, no se otorga la asignación equivalente al monto de una 1 (UIT) está vigente la Resolución.

6. Gratificaciones.

Gratificaciones por fiestas patrias.- Será equivalente a 40 jornales básicos y está representada por 7/7, desde Enero – Julio creando 7 sétimos, y deberá hacerse efectiva en la semana anterior a las fiestas patrias, salvo caso de despido anterior a tal fecha.

Contabilidad Aplicada VII Ciclo

Categoría del Trabajador

Del 01.06.10 al 31.05.11

Operario S/. 45.50 x 30 1365/12 113.75Oficial S/. 39.50 x 30 1185/12 98.75Peón S/.35.30 x 30 1059/12 88.25

19Actividad Constructora

Gratificación por Navidad.- Por tal concepto los trabajadores recibirán 40 jornales básicos, representados por 5/5, entre los 5 meses de Agosto – Diciembre creando 5 quintas partes. La oportunidad de pago es la semana anterior a la Navidad, salvo que el trabajador se retire o sea despedido antes de la fecha señalada.

BENEFICIOS SOCIALES DEL TRABAJADOR EN CONSTRUCCIÓN CIVIL.

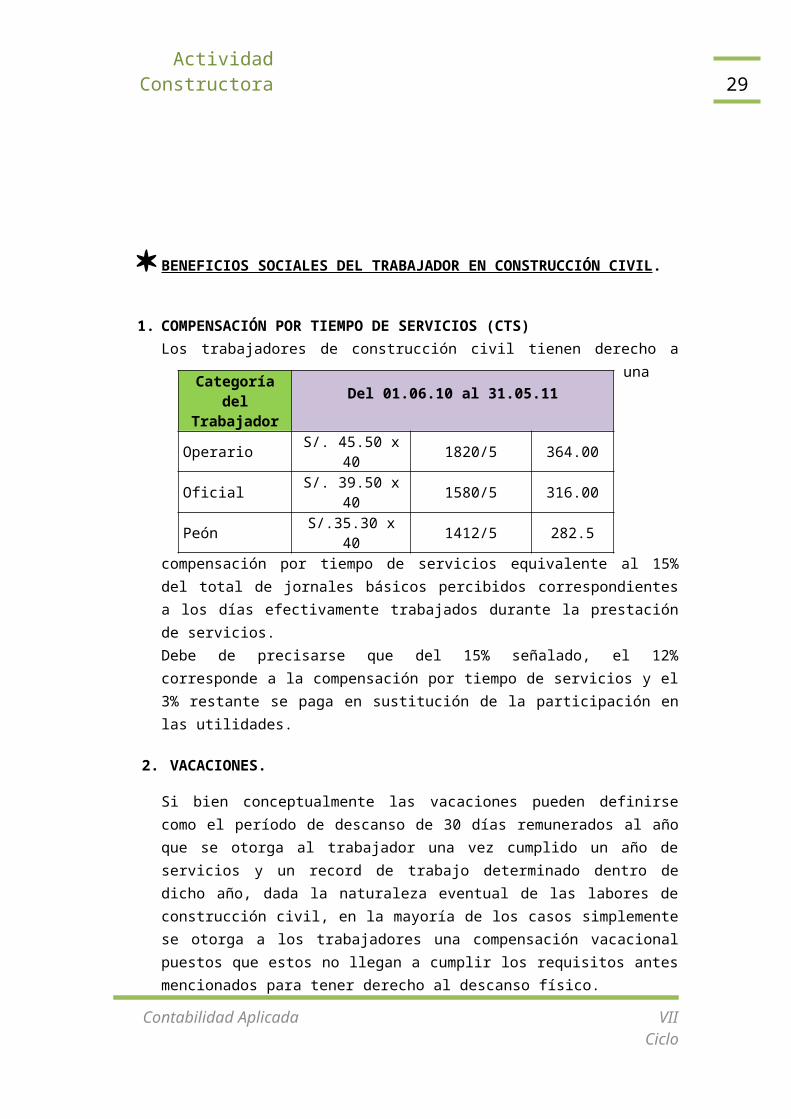

1. COMPENSACIÓN POR TIEMPO DE SERVICIOS (CTS)Los trabajadores de construcción civil tienen derecho a una compensación por tiempo de servicios equivalente al 15% del total de jornales básicos percibidos correspondientes a los días efectivamente trabajados durante la prestación de servicios.Debe de precisarse que del 15% señalado, el 12% corresponde a la compensación por tiempo de servicios y el 3% restante se paga en sustitución de la participación en las utilidades.

2. VACACIONES.

Si bien conceptualmente las vacaciones pueden definirse como el período de descanso de 30 días remunerados al año que se otorga al trabajador una vez cumplido un año de servicios y un record de trabajo determinado dentro de dicho año, dada la naturaleza eventual de las labores de construcción civil, en la mayoría de los casos simplemente se otorga a los trabajadores una compensación vacacional puestos que estos no llegan a cumplir los requisitos antes mencionados para tener derecho al descanso físico.

Descanso vacacional. En los casos en que el trabajador cuente con un año de servicio, y dentro de ese período cumpla con el record vacacional correspondiente (210 días para jornadas de 5 días a la semana, 260 días para jornadas de 6 días o no más de 10 faltas injustificadas anuales para jornadas de 4 ó 3 días), tendrá derecho al goce del descanso físico de treinta

Contabilidad Aplicada VII Ciclo

Categoría del Trabajador

Del 01.06.10 al 31.05.11

Operario S/. 45.50 x 40 1820/7 260.00

Oficial S/. 39.50 x 40 1580/7 225.71Peón S/.35.30 x 40 1412/7 201.71

Categoría del Trabajador

Del 01.06.10 al 31.05.11

Operario S/. 45.50 x 40 1820/5 364.00

Oficial S/. 39.50 x 40 1580/5 316.00Peón S/.35.30 x 40 1412/5 282.5

20Actividad Constructora

días remunerados que se otorga a los trabajadores del régimen laboral de la actividad privada.

Compensación Vacacional. El pago compensatorio del descanso físico vacacional, cuando no se ha alcanzado el derecho al descanso físico, depende de la motivación del cese (despido o renuncia) y del tiempo de servicio:

a. Cuando el trabajador es despedido: Si lo es dentro de los 6 días de labor, no recibirá pago alguno Si es despedido después de 6 días de labor, tendrá derecho a percibir el

10% de todos los jornales básicos percibidos durante el tiempo que laboró.

b. Cuando el Trabajador Renuncia: Si lo hace antes de tener 18 días de labor efectiva, no recibirá pago

alguno. Si renuncia el día 18 de labor, percibirá 2 y ½ jornales diarios. Si renuncia después del día 18 de labor, tendrá derecho a percibir el

10% de todos los jornales básicos percibidos durante el tiempo que laboró.

3. GARANTÍAS PARA EL PAGO DE LOS BENEFICIOS SOCIALES.

Responsabilidad solidaria. Legalmente se ha establecido que el propietario de la obra es solidariamente responsable, junto con los contratistas, subcontratistas o destajeros en el cumplimiento de las obligaciones salariales y económicas del personal a su cargo. Asimismo, los contratistas o destajeros deben ofrecer garantía suficiente para responder dentro de los términos de sus contratos, por el pago de los beneficios sociales de sus trabajadores.

Cláusula de garantía. Para atender la necesidad de garantizar el pago de las indemnizaciones y compensaciones de los trabajadores contratados por subcontratistas se ha dispuesto la obligación de que los constructores de obra y contratistas, incluyan en sus respectivos contratos cláusulas que garanticen el goce de los beneficios sociales de los trabajadores que intervienen en estas obras.

Carta Fianza. Cuando las obras lleguen a los dos tercios de su avance total, los empleadores presentarán a la AAT una carta fianza para garantizar el pago de los beneficios sociales. Tanto las entidades del Sector Público, en el caso de obras públicas, como el municipio que ha expedido la licencia, en el caso de obras privadas, deben comunicar a la Autoridad de trabajo cuando las obras lleguen a los dos tercios de avance total.

Contabilidad Aplicada VII Ciclo

21Actividad Constructora

OBLIGACIONES DEL EMPLEADOR.

La regularización de las obligaciones referidas a las planillas y boletas de pago en el régimen laboral de construcción civil son: Las planillas de las empresas que desarrollan actividades de construcción civil, podrán ser llevadas por cada obra o en conjunto para viarias obras. En dichas planillas deberán indicarse el nombre o razón social del empleador, ya sea contratista o sub-contratista y el nombre del propietario de la obra, salvo que éste sea el empleador en cuyo caso se iniciará que reúne ambas cualidades (D.S.N°001-98-TR).

Obligaciones del empleador relacionados con las condiciones de trabajo

Refrigerio. Tienen la obligación de proporcionar a sus trabajadores durante los turnos corridos un refrigerio, consistente en 2 sándwiches y un cuarto de litro de leche por cada turno.

Agua potable. Deben proporcionar a sus trabajadores agua potable en el lugar donde se realiza la obra. En caso contrario la obligación queda transformada en otra de tipo pecuario, pues estarán obligados a pagarles una compensación por agua potable.

Botiquín, ducha y servicios higiénicos. Los empleadores del sector deberán implementar un botiquín con los medicamentos necesarios a efecto de que se pueda brindar el servicio de primeros auxilios.Además deberán implementar un ambiente protegido con equipos de extinción de sustancias inflamables, ambientales. Acondicionados con lavatorios, duchas y urinarios.

Rol de servidores. Los empleadores del sector están obligados a presentar periódicamente, cada 30 días, a la AAT una relación de sus trabajadores con indicación de la labor desarrollada y del salario percibido.

Uniforme de Trabajo. Los empleadores de obras de construcción civil que en su conjunto requieran más de 20 trabajadores deberán entregarles un uniforme, consistente en un overol.

Certificado de trabajo. Cuando cese la relación laboral deben otorgar a sus trabajadores obreros un certificado de trabajo en el que deben de señalar la ocupación desempeñada y el jornal percibido.

Obligaciones del empleador relacionadas con la actividad laboral

Para inscribir el nacimiento de un hijo.- El empleador deberá otorgar al trabajador por este concepto mediodía de permiso sin pérdida del salario dominical, para lo cual el empleador deberá acreditar dicho permiso con los documentos que expida el registro civil respectivo.

Duelo.- El empleador deberá otorgar 3 días de permiso con goce de haber por fallecimiento comprobado de padres, conyugue, hijos matrimoniales extramatrimoniales y no reconocidos.

Contabilidad Aplicada VII Ciclo

22Actividad Constructora

Por actividades sindicales.- El empleador deberá otorgar permiso por este concepto hasta a dos dirigentes sindicales del comité de obra cuando deban acudir ante la Autoridad Administrativa de trabajo (AAT).

Para atención médica.- El empleador debe conceder el tiempo requerido para la atención en los centros de salud del trabajador, incluido el traslado y no debiendo descontarse el salario diario ni dominical por este concepto.

Beca por estudios.- En el convenio se acordó solicitar al SENCICO el otorgamiento de medias becas a los hijos de los trabajadores de construcción a nivel nacional menores de 25 años.

APORTACIONES DEL EMPLEADOR.

1. SENCICOSon sujetos pasivos de la contribución, las personas naturales y jurídicas que se encuentran obligadas a pagar la denominada Contribución al SENCICO.La base de cálculo sobre la cual se aplica el 0.2% está constituida por el total de los ingresos que perciban los sujetos pasivos de la contribución por concepto de materiales, mano de obra, gastos generales, dirección técnica, utilidad y cualquier otro elemento facturado al cliente, cualquiera sea el sistema de contratación de obras.

2. SEGURO SOCIAL DE SALUD.

ESSALUD, otorga a los asegurados y sus derechohabientes prestaciones de prevención, promoción y de recuperación, rehabilitación, prestaciones económicas y prestaciones sociales.Los trabajadores de construcción civil, son considerados como afiliados regulares al seguro social de salud. La tasa de aporte es del 9 %, sobre la remuneración asegurable.

3. SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO (SCTR)

Están obligadas a contratar el SCTR, las Cooperativas de Trabajadores, Entidades de Intermediación laboral, Contratistas, Subcontratistas, toda intermediación o provisión de mano de obra que destaque trabajadores hacia centros de trabajo que desarrollen actividades de riesgo.Entidad que brinda la cobertura con la cual se contrata el SCTR (ESSALUD, ESP, ONP, Entidades de Seguro Privadas)

Tasa de riesgo = Nº de días perdidos X 100 Nº Trabajadores

Contratación del SCTR con el ESSALUD

Contabilidad Aplicada VII Ciclo

23Actividad Constructora

Para la contratación del SCTR se utilizará el formato que contiene las cláusulas generales del Contrato de Afiliación con el ESSALUD.

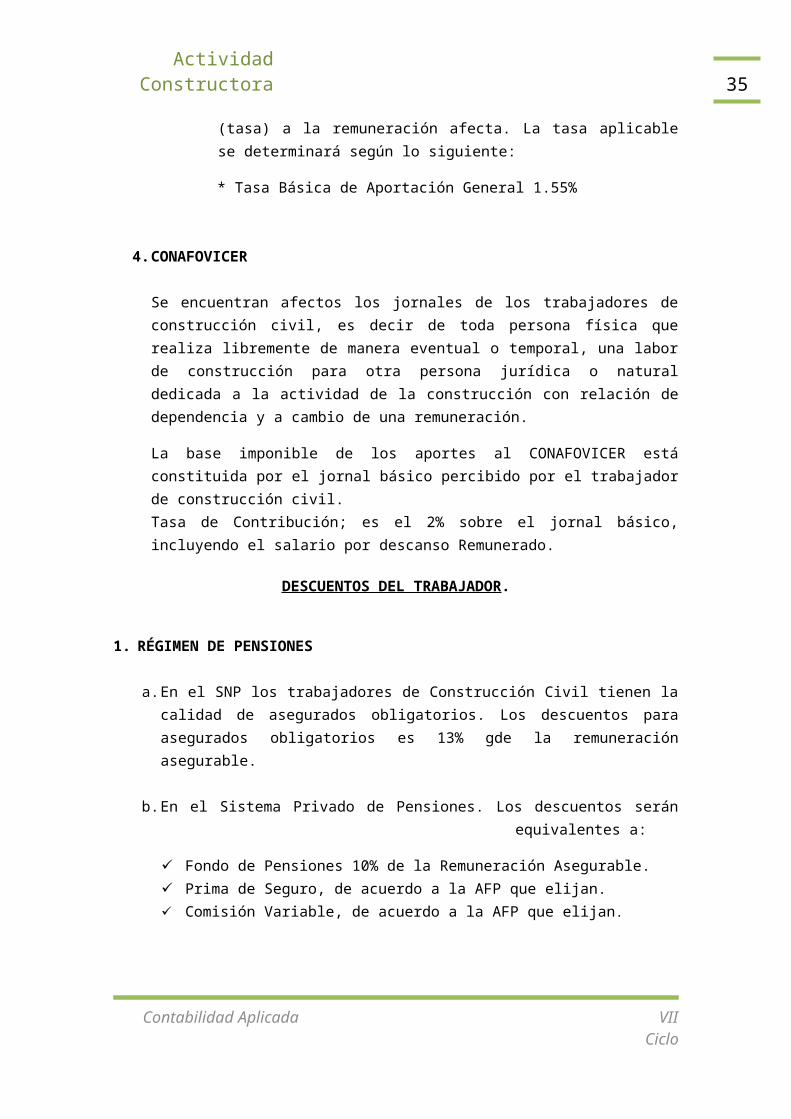

Tasa del Aporte.- El aporte que debe de pagar el empleador se obtiene luego de aplicar un porcentaje (tasa) a la remuneración afecta. La tasa aplicable se determinará según lo siguiente:

* Tasa Básica de Aportación General 1.55%

4. CONAFOVICER

Se encuentran afectos los jornales de los trabajadores de construcción civil, es decir de toda persona física que realiza libremente de manera eventual o temporal, una labor de construcción para otra persona jurídica o natural dedicada a la actividad de la construcción con relación de dependencia y a cambio de una remuneración.

La base imponible de los aportes al CONAFOVICER está constituida por el jornal básico percibido por el trabajador de construcción civil.Tasa de Contribución; es el 2% sobre el jornal básico, incluyendo el salario por descanso Remunerado.

DESCUENTOS DEL TRABAJADOR.

1. RÉGIMEN DE PENSIONES

a. En el SNP los trabajadores de Construcción Civil tienen la calidad de asegurados obligatorios. Los descuentos para asegurados obligatorios es 13% gde la remuneración asegurable.

b. En el Sistema Privado de Pensiones. Los descuentos serán equivalentes a:

Fondo de Pensiones 10% de la Remuneración Asegurable. Prima de Seguro, de acuerdo a la AFP que elijan. Comisión Variable, de acuerdo a la AFP que elijan.

Categoría del

Trabajador

Del 01.06.2010 al 31.05.2011Anterior Jornal

Incremento Nuevo Jornal

BUC% S/

Contabilidad Aplicada VII Ciclo

24Actividad Constructora

Básico BásicoOperarioOficialPeón

S/ 42.80S/ 37.50S/ 33.60

S/2.70S/2.00S/1.70

S/ 45.50S/ 39.50S/ 35.30

32.00%30.00%30.00%

S/14.56S/11.85S/10.59

REMUNERACION OPERARIOS/

OFICIALS/

PEONS/

Básico Diario 45.50 39.50 35.30 Descanso Semanal (Domingo o Sustitutorio)

45.50 39.50 35.30

Domingo Laborado Sin Descanso (+100%)91.00 79.00 70.60

Descanso feriado 45.50 39.50 35.30 Feriado laborado sin descanso sustitutorio (+100%)

91.00 79.00 70.60

BUC diario: operario especializado en soldadura de alta precisión o montaje. 16.84 ……... ………

BUC diario (32% operario, 30%oficial y peón)14.56 11.85 10.59

Bonificación diaria por altura(5% cada 4 pisos)

Cuarto piso 2.28 1.98 1.77 De 5 a 8 pisos 4.56 3.96 3.54 De 9 a 12 pisos 6.84 5.94 5.31

Bonificación diaria por altitud (geográfico) más de 3,000 metros de altura. 0.50 0.50 0.50

Bonificación por días de trabajo nocturno(20% por jornada de 8 horas) 56.64 47.40 42.36

Bonificación diario por contacto directo con agua y aguas servidas(20% básico) 9.10 7.90 7.06

Asignación escolar por mes(1) 113.75 98.75 88.25 Asignación por sepelio (2) mayor de 50UIT 1UIT 1UIT 1UIT

Gratificaciones por fiestas patrias:

Enero/Julio (40 jornales básicos)1820 1580 1412

Por mes (1/7 de 40 jornales básicos) 260 225.71 201.70

Contabilidad Aplicada VII Ciclo

25Actividad Constructora

Por día (1/210 de 40 jornales básicos) 8.67 7.52 6.72

Gratificaciones por Navidad Agosto /diciembre(40 jornales básicos)

1,712.00 1,500.00 1,344.00

Por mes (1/5 de 40 jornales básicos) 364 316 282.40 Por día (1/150 de 40 jornales básicos) 12.10 10.53 9.41

Horas Extras:

Hora cumple (jornal diario entre 8) 5.69 4.94 4.41

Hasta la 10 a hora (sobretasa de 60%) 9.10 7.90 7.06

Hasta la 10 a hora hasta las 11 p.m. (sobretasa del 100%) 11.38 9.88 8.82

A partir de las 11 p.m. Sobre tasa por pacto Bonificación diaria por movilidad acumulada

Seis (6) pasajes urbanos 1.20*6 =7.20

Compensación por tiempo de servicios-CTS15% de la remuneración acumulada

Compensación vacacional 10% del salario básico percibido Record trunco vacacional 10% del salario básico percibido en el

periodo

VI. TRATAMIENTO CONTABLE

NORMAS CONTABLES APLICABLES A LAS EMPRESAS CONSTRUCTORAS

La construcción es el arte o técnica, es decir de hacer o realizar las obras de un edificio y llevar a un buen fin la realización de una obra pública o de ingeniería civil, pues debemos atender a la finalidad por la cual se efectúa una construcción y para ello la empresa deberá regirse con las siguientes normas:

1. NIC 2 - VALOR NETO REALIZABLE

En principio se entiende como el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para determinar su producción y los necesarios para llevar a cabo la ventaEl costo de los inventarios puede no ser recuperable en caso de que los mismos estén dañados, si han devenido parcial o totalmente obsoletos, o bien si sus precios de mercado han caído. Asimismo, el costo de los inventarios puede no ser

Contabilidad Aplicada VII Ciclo

26Actividad Constructora

recuperable si los costos estimados para su terminación o su venta han aumentado.

2. NIC 11 ( CONTRATOS DE CONSTRUCCIÓN )

A. DEFINICIÓN:

a)Contrato de construcción:

Contrato específicamente negociado para la construcción de un bien o combinación de bienes que están estrechamente interrelacionados o que son independientes en términos de sus planos, tecnología y función de objeto o uso final. En este convenio intervienen:

El contratista, persona natural o jurídica que ejecuta la obra. El cliente, propietario, entidad contratante o comitente.

El contrato de construcción también puede definirse como un contrato de resultados, en el que no solo es suficiente el servicio prestado, sino que debe existir la consecuencia final prevista, que en nuestro caso sería: la obra o el proyecto.

Cuando un contrato cubre un número de activos, la construcción de cada activo debe ser considerada por separado, cuando:

Las propuestas de contrato han sido separadas para cada activo Cada activo a estado sujeta a negociación separada Se puede identificar los costos e ingresos por activos

Un grupo de contratos con un cliente o varios clientes debe tratarse como un contrato único cuando:

El grupo de contratos es negociado como paquete único Forma parte de un solo proyecto con utilidad global Los contratos se ejecutan simultáneamente o continuados

Ej. Proyecto de construcción de casas de propietarios diferentesb) Contrato a Precio Fijo o Suma Alzada:

Contrato de construcción en el cual el contratista conviene en un precio fijo del contrato a una tasa fija por unidad producida, que en algunos casos esta sujeta a una escala progresiva de costos.

c) Contrato a base de costos más honorarios:

Contabilidad Aplicada VII Ciclo

27Actividad Constructora

Contrato de construcción en el cual el contratista recibe el reembolso de costos admisibles o de alguna de las formas determinadas, más un porcentaje de estos o un honorario fijo.

B. RECONOCIMIENTO DE INGRESOS

Los ingresos originados por el contrato deben comprender:a. El monto inicial de ingresos convenido en el contratob. Las variaciones en el trabajo contratado, los reclamos y los pagos de

incentivos, siempre que: Sea probable que resulte en ingresos Puedan ser valuados confiablemente

a. Ingresos por reclamos:

Montos que el constructor busca cobrar al cliente o a un tercero como reembolso de costos no incluidos en el contrato inicial.Ej: Atrasos ocasionados por el cliente, errores en las especificaciones o el diseño.

El reconocimiento se dará cuando:

Las negociaciones han alcanzado una etapa avanzada que es probable que es probable que el cliente aceptará el reclamo.

El monto que probablemente aceptará el cliente pueden ser valuados confiablemente.

b. Ingresos por incentivos:

Los incentivos son los montos adicionales pagados al constructor si se cumplen ciertos estándares de eficiencia.Ej. Entregar la obra en el menor tiempo señalado en el contrato.

El reconocimiento se dará cuando:

Existe certeza que serán cumplidos los estándares de eficiencia lo cual se sustentan en el eficiente avance del contrato.

El monto del pago del incentivo puede valuarse confiablemente.

Contabilidad Aplicada VII Ciclo

28Actividad Constructora

C. COSTOS

Los costos de un contrato comprenden:

a. Costos directos; Comprenden la Mano de Obra, Supervisión, Materiales, Depreciación de Equipos, Fletes de Traslado, Alquileres de Maquinarias, Equipos, Diseños, Asistencia Técnica, Costos Estimados de Rectificación, Trabajos de Garantía y Reclamos de Terceros. Los costos disminuyen por ingresos no contemplados en el contrato provenientes de venta de equipos y materiales excedentes.

b. Costos atribuibles a la actividad del contrato en general; que pueden ser asignados al contrato e incluyen seguro, costos de diseño y asistencia técnica que no están directamente relacionados con un contrato específico y gastos indirectos de construcción.

Contabilidad Aplicada VII Ciclo

Esta Norma debe ser aplicada para la contabilización de los contratos de construcción, en los estados financieros de los contratistas

CONTRATO

un activo

puente, edificios, etc.

conjunto de activos

instalaciones complejas de

plantas y equipos

29Actividad Constructora

c. Otros costos; que son atribuibles específicamente al cliente, según los términos del contrato.

3. RECONOCIMIENTO DE INGRESOS Y GASTOS DEL CONTRATO

Cuando el resultado final de un contrato de construcción puede ser estimado confiablemente, los ingresos y costos asociados con el contrato de construcción deben ser reconocidos como ingresos y gastos respectivamente de acuerdo con el avance de la ejecución del contrato a la fecha del balance general. Una pérdida esperada sobre el contrato de construcción debe reconocerse inmediatamente como gasto.

El avance en la ejecución de un contrato puede ser determinado mediante una variedad de formas. La empresa debe usar el método que establezca confiablemente el trabajo realizado. Dependiendo de la naturaleza del contrato, los métodos pueden incluir:1. La proporción que los costos incurridos en el trabajo realizado a la fecha

representan del total de costos estimados del contrato;2. inspecciones del trabajo realizado; o3. Proporción del avance físico del trabajo contratado.

Los pagos por el avance de la obra y los adelantos recibidos del cliente a menudo no reflejan el trabajo realizado.

Reconocimiento de los ingresos y gastos de un contrato de acuerdo con el avance en la ejecución del mismo (método de porcentaje de avance). Bajo este método, los ingresos del contrato son cotejados con los costos del mismo incurridos, para alcanzar la etapa de avance, originando el informe de ingresos, gastos y utilidades que puedan atribuirse en la proporción del trabajo terminado. Este método brinda información útil sobre el grado de actividades del contrato y su ejecución durante el periodo.

Contrato a precio fijo, el resultado final de un contrato de construcción puede ser estimado confiablemente cuando se han satisfecho todas las condiciones siguientes:

1. Los ingresos totales provenientes del contrato pueden valuarse confiablemente;

2. Es probable que los beneficios económicos asociados con el contrato fluirán a la empresa;

3. Tanto los costos para terminar el contrato como para el avance de la ejecución del mismo a la fecha del balance pueden ser medidos confiablemente; y

Contabilidad Aplicada VII Ciclo

30Actividad Constructora

4. Los costos atribuibles al contrato pueden ser identificados claramente y medidos confiablemente de manera que los costos incurridos realmente puedan ser comparados con las estimaciones previas.

Contratos en base a costo más honorarios, el resultado de un contrato de construcción puede ser estimado confiablemente cuando se han satisfecho todas las condiciones siguientes:

1. Es probable que los beneficios económicos asociados con el contrato fluirán a la empresa; y

2. Los costos atribuibles al contrato sean o no específicamente reembolsables puedan ser claramente identificados y valuados confiablemente.

Reconocimiento de pérdidas previstas. Cuando es probable que los costos totales del contrato excedan los ingresos totales del mismo, la perdida prevista debe ser reconocida inmediatamente como gasto

El monto de dicha perdida se determina independientemente de:

1. Si el trabajo que establece el contrato ha comenzado o no;2. El grado de avance de la ejecución del contrato; o

3. El monto de utilidades que se espera surja de otros contratos que no son tratados como un contrato único de construcción.

Contabilidad Aplicada VII Ciclo

Materiales

Costos fijos

Costos unitarios

COSTO TOTAL

DEL DUEÑO

31

COSTOS INDIRECTOS

Gastos generales no relacionados con tiempo de ejecución de la obra

Gastos de liquidación

Gastos varios

-Documentos de presentación.-Visitas a la obra - materiales.-Elaboración de presupuestos.-Estudio de programación.-Estudio de sueldos.

-Inscripción RNCOP.-Patentes – seguros.-Consultores – timbres.

Actividad Constructora

Contabilidad Aplicada VII Ciclo

Mano de obraEMPRESA

CONSTRUCTORA

Costos variables

Costos directos

Costos indirectos

Maquinaria equipos y herramientas

Metrado

Horas máquina

Gastos generales no relacionados con el tiempo de ejecución de la obra

Gastos generales relacionados con el tiempo de ejecución de la obra

Utilidad

32Actividad Constructora

CASO PRÁCTICO: CONSTRUCTORA EL SOL S.A.

Enunciado:La empresa Constructora S.A. se dedica a la actividad de construcciones civiles, durante el año 2011 ha firmado un contrato para la construcción de departamentos de un edificio, no es dueña del terreno, solo de dedicara a la construcción de departamentos, ella asumirá todos los costos necesarios para la respectiva construcción.Tal como lo dispone la NIC 11 la empresa aplicara para su contabilización el método del porcentaje de realización.

A. El Estado de Situación Financiera al 31/12/2010 es lo siguiente:

Contabilidad Aplicada VII Ciclo

33Actividad Constructora

Constructora El Sol S.A.Estado de Situación Financiera

Al 31/12/2010

ACTIVOACTIVO CORIENTEEfectivo y equivalente de efectivoCuentas por cobrar comercialesOtras cuentas por cobrarFiliales (o principal) y afiliadosExistenciasServ. Y otros contratos por anticip.TOTAL DEL ACTIVO CORRIENTE

ACTIVO NO CORRIENTEInversiones en valoresInmuebles, maquinarias y equipo (neto)Otros activosTOTAL DEL ACTIVO NO CORRIENTE

TOTAL ACTIVO

2’987,500.001’115,969.00 865,190.00

0.00 63,200.005´031,859.00

112,600.003’564,760.00

0.003’677,360.00

_ _ _8’709,219.00

PASIVOPASIVO CORRIENTETributos, contraprest. Y aportes alSist. De Pensiones y Salud por pagarRemuneraciones por pagarCuentas por pagar comercialesOtras cuentas por pagarFiliales (o principal) y afiliadasTOTAL DEL PASIVO CORRIENTE

PASIVO NO CORRIENTEObligaciones financierasPasivo diferidoTOTAL DEL PASIVO NO CORRIENTE

PATRIMONIOCapitalesReservasUtilidades o pérdidas acumuladasTOTAL PATRIMONIOTOTAL PASIVO Y PATRIMONIO

224,579.001’308,300.002’846,200.00

_ _ _4’379,079.00

236,800.00 _ _ _

236,800.00

3’518,340.00355,000.00

220,000.004’093,340.008’709,219.00

B. Las operaciones realizadas por la empresa durante el año 2011 fueron las siguientes:1) Se cobraron facturas pendientes al 31-12-2010 por S/. 669,581.402) La empresa constructora el 2 de enero del año 2011, obtiene un contrato de

construcción por un monto de S/. 50’000,000. De acuerdo a lo convenido la empresa recibió un anticipo de un 25.00% el que fue garantizado con una carta fianza, cuyo costo financiero fue imputado a su cuenta corriente por un valor de S/. 560,000.

Los departamentos a construir tienen las siguientes características:

Análisis Por Departamento Cantidad S/. * unidad M2 * unidad Total m2

Planta baja 85.00 100.00 8,500.00Unidad de 2 ambiente/1 dormitorio 148.00 90.00 13,320.00Unidades dúplex 10.00 125.00 1,250.00Costo Total de construcción 23,070.00

3) La empresa se obliga a un contrato por obra terminada, por un tiempo de 12 meses.

Contabilidad Aplicada VII Ciclo

34Actividad Constructora

4) El 05 de febrero, la empresa adquiere materiales por un monto de S/. 4,000,000.5) Paga remuneraciones a fines de febrero por S/. 2,000,000.6) El 30 de marzo presenta un estado de avance de obra por un 40% del monto del

contrato.7) En el mes de abril, compró materiales por un valor de S/. 6,000,000 y pagó

remuneraciones por un valor de S/. 3,000,0008) En el mes de junio presentó un segundo estado de pago por un avance de un 40%

(acumula 80%).9) A fines de junio paga remuneraciones por S/. 3,000,00010) En septiembre del año 2011, la empresa compra materiales por S/. 15,000,000 y

pagado remuneraciones por un valor de S/.2,000,00011) A fines de diciembre de 2011, la empresa presenta su ultimo estado de pago por el

20% restante, y devenga remuneraciones por un valor de S/. 1,200,00012) Se realiza la provisión por depreciación del ejercicio.13) Determinación del costo de producción y de ventas.14) Se pagaron remuneraciones a colaboradores del area de administración y ventas

por un importe de S/.1,950,820.0015) Durante el ejercicio se efectuaron pagos a cuenta del Impuesto a la Renta, el

coeficiente de 0.0356 sobre los ingresos devengados en el ejercicio.16) Se realiza la provisión y el pago de la contribución al SENCICO.17) Realizar los asientos de ajuste y cierre.18) Determinación de las participaciones de los trabajadores y el Impuesto a la Renta

del ejercicio.

DESARROLLO

1. Contabilización del asiento de apertura:

--------------------- 1 ---------------------- DEBE HABER

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 2,987,500.0

0104 Cuentas corrientes en instituciones financieras

Contabilidad Aplicada VII Ciclo

35Actividad Constructora

1041 Cuentas corrientes operativas12 CTAS. POR COBRAR COMERCIALES - TERCEROS 1,115,969.00

121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 865,190.0

0161 Prestamos 1611 Con garantía

18 SERV. Y OTROS CONTRATADOS POR ANTICIPADO 63,200.0

0182 Seguros 1821 Pacifico Seguros

30 INVERSIONES INMOVILIARIAS 112,600.0

0302 Instrumentos financ. Represent. De derecho patrim. 3022 Acciones represent. De capital social - com.

33 INMUEBLES, MAQUINARIA Y EQUIPO 6,342,520.0

0331 Terrenos 3311 Terrenos 33111 Costos 214,500.00332 Edificaciones 3321 Edificaciones Administrativas 33211 Costos de adq. Y const. 789,400.00333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 33311 Costos de adq. Y const. 5,300,520.00335 Muebles y enseres 3351 Muebles 33511 Costos 38,100.00

39 DEPREC., AMORTIZ. Y AGOTAM. ACUMULADOS 2,777,760.0

0391 Depreciación acumulada 3913 Inm., Maq. Y Eq. - costo 2,777,760.00 39131 Edificaciones 39132 Maq. Y Equipos de explotación 39134 Muebles y enseres

40 TRIBUTOS, CONTRAPR. Y APORTES AL SISTEMA DE

DE PENSIONES Y DE SALUD POR PAGAR 224,579.0

0401 Gobierno Central 4011 Imp. General a las Ventas 81,450.00 40111 IGV - Cuenta Propia 4017 Impuesto a la Renta 77,229.00403 Instituciones Publicas 4031 ES SALUD 17,000.00

Van…….vienen407 Administ. de Fondos de Pensiones

Contabilidad Aplicada VII Ciclo

36Actividad Constructora

4071 AFP Integra 48,900.0041 REMUNERAC. Y PARTICIPACIONES POR PAGAR 1,308,300.00

411 Remuneraciones por pagar 4111 Sueldos y Salarios por pagar 1,308,300.00

42 CTAS. POR PAGAR COMERCIALES - TERCEROS 2,846,200.00421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas

45 OBLIGACIONES FINANCIERAS 236,800.00451 Prestamos de instit. financieras y otras entidades 4511 Instituciones Financieras

50 CAPITAL 3,518,340.00501 Capital Social 5011 Acciones

58 RESERVAS 355,000.00582 Legal

59 RESULTADOS ACUMULADOS 220,000.00591 Utilidades no distribuidas 5912 Ingresos de años anteriores02-01-2011 Por el Inventario Inicial

1.1. Por el cobro de facturas de clientes pendientes al 31/12/2010

--------------------- 2 ----------------------10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 669,581.40

104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas

12 CTAS. POR COBRAR COMERCIALES - TERCEROS 669,581.40121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera02-01-2011 Por la cobranza de facturas por cobrar

2. Por la adjudicación del contrato y la constitución del compromiso de construcción.

--------------------- 3 ----------------------03 OTRAS CUENTAS DE ORDEN DEUDORA 50,000,000.00

031 Contratos aprobados 0311 Contratos en ejecución

09 ACREEDORAS POR CONTRA 50,000,000.0002-01-2011 Por la Adjudicación del Contrato y laConstitución del compromiso de construcción

2.1. Por la recepción del anticipo.

Contabilidad Aplicada VII Ciclo

37Actividad Constructora

--------------------- 4 ----------------------10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 12,500,000.00

104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas

12 CTAS. POR COBRAR COMERCIALES - TERCEROS 12,500,000.00122 Anticipos de clientes02-01-2011 Por el anticipo recibido de clientes

3. Emisión de Carta Fianza.

--------------------- 5 ----------------------01 BIENES Y VALORES ENTREGADOS 12,500,000.00

012 Valores y bienes entregados en garantía 0121 Carta Fianza

09 ACREEDORAS POR CONTRA 12,500,000.00x/x Por la emisión de Carta Fianza Nº… paragarantizar el anticipo del cliente

--------------------- 6 ----------------------63 GASTOS DE SERV. PRESTADOS POR TERCROS 560,000.00

639 Otros servicios prestados por terceros 6391 Gastos Bancarios

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 560,000.00104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasx/x por el costo financiero de la emisión de carta fianza

--------------------- 7 ----------------------94 GASTOS ADMINISTRATIVOS 560,000.0079 CARGAS IMPUT. A CTAS. DE COSTOS Y GASTOS 560,000.00

791 Cargas imputables a cuentas de costos y gastosx/x por el costo financiero de la emisión de carta fianza

4. Compra y pago de materiales.

--------------------- 8 ----------------------60 COMPRAS 3,240,000.00

621 Materias primas 6024 Materias Primas para productos inmuebles

Van…

…vienen40 TRIBUTOS, CONTRAPR. Y APORTES AL SISTEMA DE

DE PENSIONES Y DE SALUD POR PAGAR 760,000.00401 Gobierno Central

Contabilidad Aplicada VII Ciclo

38Actividad Constructora

4011 Imp. General a las Ventas 40111 IGV - Cuenta Propia

42 CTAS. POR PAGAR COMERCIALES - TERCEROS 3,240,000.00421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidasx/x por la compra de materiales de construcción

--------------------- 9 ----------------------24 MATERIAS PRIMAS 3,240,000.00

244 Materias Primas para productos inmuebles61 VARIACION DE EXISTENCIAS 3,240,000.00

612 Materias primas 6124 Materias Primas para productos inmueblesx/x por el destino de las compras de materiales deconstrucción

--------------------- 10 ----------------------42 CTAS. POR PAGAR COMERCIALES - TERCEROS 5,785,900.00

421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 5,785,900.00104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasx/x por la cancelación de la compra de materiales

4.1. Consumo de materiales en la producción.

--------------------- 11 ----------------------61 VARIACION DE EXISTENCIAS 3,240,000.00

612 Materias primas 6124 Materias Primas para productos inmuebles

92 COSTO DE PRODUCCION 3,240,000.00921 Materias Primas para productos inmuebles

24 MATERIAS PRIMAS 3,240,000.00244 Materias Primas para productos inmuebles

79 CARGAS IMPUT. A CTAS. DE COSTOS Y GASTOS 3,240,000.00791 Cargas imputables a cuentas de costos y gastosx/x por la aplicación de los materiales de la construcción

5. Pago de remuneraciones del personal de producción.

--------------------- 12 ----------------------62 GAST. DE PERSONAL, DIRECTORES Y GERENTES 2,000,000.00

621 Remuneraciones 6211 Sueldos y salarios 1,788,908.77627 Seguridad, previsión social y otras contribuciones

Contabilidad Aplicada VII Ciclo

39Actividad Constructora

6271 Régimen de prest. De salud 161,001.78 6273 Seg. Compl. De trabajo riesgo 50,089.45

40 TRIBUTOS, CONTRAPR. Y APORTES AL SISTEMA DEDE PENSIONES Y DE SALUD POR PAGAR 517,735.96401 Gobierno Central 4017 Impuesto a la Renta 40173 Renta de quinta categ. 25,600.00403 Instituciones Publicas 4031 ES SALUD 211,091.24 4039 Otras Instit. CONAFOVICER 25,044.72407 Administ. de Fondos de Pensiones 4071 AFP Integra 256,000.00

41 REMUNERAC. Y PARTICIPACIONES POR PAGAR 1,482,264.04411 Remuneraciones por pagar 4111 Sueldos y Salarios por pagarx/x por la provisión de las remuneraciones 28/02/2011

--------------------- 13 ----------------------92 COSTO DE PRODUCCION 2,000,000.00

922 Mano de obra79 CARGAS IMPUT. A CTAS. DE COSTOS Y GASTOS 2,000,000.00

791 Cargas imputables a cuentas de costos y gastosx/x por el destino de las remuneraciones

--------------------- 14 ----------------------40 TRIBUTOS, CONTRAPR. Y APORTES AL SISTEMA DE

DE PENSIONES Y DE SALUD POR PAGAR 517,735.96401 Gobierno Central 4017 Impuesto a la Renta 40173 Renta de quinta categ. 25,600.00403 Instituciones Publicas 4031 ES SALUD 211,091.24 4039 Otras Instit. CONAFOVICER 25,044.72407 Administ. de Fondos de Pensiones 4071 AFP Integra 256,000.00

Van…

….vienen41 REMUNERAC. Y PARTICIPACIONES POR PAGAR 2,268,164.04

411 Remuneraciones por pagar 4111 Sueldos y Salarios por pagar

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 2,785,900.00104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasx/x por el pago de la mano de obra y aplicada aconstrucción. 15/03/2011

Contabilidad Aplicada VII Ciclo

40Actividad Constructora

6. Se realiza el pago por el estado de avance de obra por un 40% del monto del contrato.

--------------------- 15 ----------------------12 CTAS. POR COBRAR COMERCIALES - TERCEROS 20,000,000.00

121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera

40 TRIBUTOS, CONTRAPR. Y APORTES AL SISTEMA DEDE PENSIONES Y DE SALUD POR PAGAR 3,193,277.31401 Gobierno Central 4011 Imp. General a las Ventas 40111 IGV - Cuenta Propia

70 VENTAS 16,806,722.69702 Productos terminados 7024 Productos inmuebles terminados 70241 Tercerosx/x por la facturación por avance del contrato (avancedel 40%) 30/06/2011

6.1. Pago por el avance de la obra (avance 40%).

--------------------- 16 ----------------------10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 15,000,000.00

104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas

12 CTAS. POR COBRAR COMERCIALES - TERCEROS 5,000,000.00122 Anticipos de clientes

12 CTAS. POR COBRAR COMERCIALES - TERCEROS 20,000,000.00121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en carterax/x por la recepción del cobro, ajuste a anticipo declientes de acuerdo al avance del contrato (avance 40%)

--------------------- 17 ---------------------- Van……vienen --------------------- 17 ----------------------

09 ACREEDORAS POR CONTRA 5,000,000.0001 BIENES Y VALORES ENTREGADOS 5,000,000.00

012 Valores y bienes entregados en garantía 0121 Carta Fianzax/x Por disminuir la responsab. por el anticipo recibido

7. En el mes de abril, se compró materiales por un valor de S/. 6,000,000 y pagó remuneraciones por un valor de S/. 3,000,000.

Contabilidad Aplicada VII Ciclo

41Actividad Constructora

--------------------- 18 ----------------------60 COMPRAS 4,860,000.00

621 Materias primas 6024 Materias Primas para productos inmuebles

40 TRIBUTOS, CONTRAPR. Y APORTES AL SISTEMA DEDE PENSIONES Y DE SALUD POR PAGAR 1,140,000.00401 Gobierno Central 4011 Imp. General a las Ventas 40111 IGV - Cuenta Propia

42 CTAS. POR PAGAR COMERCIALES - TERCEROS 6,000,000.00421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidasx/x por la compra de materiales 01/07/2011

8. Se realiza el segundo estado de pago por un avance de un 40% (acumula 80%).

--------------------- 19 ----------------------24 MATERIAS PRIMAS 4,860,000.00

244 Materias Primas para productos inmuebles61 VARIACION DE EXISTENCIAS 4,860,000.00

612 Materias primas 6124 Materias Primas para productos inmueblesx/x por el destino de las compras de mater. De construcción

--------------------- 20 ----------------------42 CTAS. POR PAGAR COMERCIALES - TERCEROS 6,000,000.00