7 pasos para mejorar tus finanzas en 30...

TRANSCRIPT

midineroaldia.com 1Dinero

al diaMI

ELIZABETH DOWELL

7 PASOS PARA MEJORAR TUS FINANZAS EN 30 DÍAS

WWW.MiDineroAlDia.com

midineroaldia.com2

7 pasos para mejorar tus finanzas en 30 días

Para nuestra cultura hablar de finanzas se ha convertido un tabú que es nece-sario romper. La finanzas deberían de ser el vehículo que nos llevara a la liber-tad financiera, no a la esclavitud como nos ha sucedido.

Muchos vivimos de cheque a cheque lo que convierte a nuestras finanzas en un accidente a punto de pasar, ya que sólo contamos con lo básico y muchas de las veces con menos de ello para vivir diariamente en un mundo que nos exige cada día más gastos y nos provee

menos entradas. En los Estados Unidos 7 de cada 10 personas viven de cheque a cheque y peor aún 7 de cada 10 tienen que trabajar después del retiro; debido a la falta de educación financiera.

Para muchos y me incluyo pues mi deseo de ayudar a otros es por que he vivido la dos cara de la moneda; donde he tenido que utilizar de las tarjetas de crédito como fondo de emergencia para poder cubrir parte de los gastos mensuales. Quedando aún en negativo o corta; como escuche un buen día:

midineroaldia.com 3

“Demasiado mes para tan poco sueldo”.

Parte del problema de nuestras finanzas personales esta rela-cionado a nuestras costumbres, tradiciones, lealtades y mitos enseñados de generación en generación. El peor de los problemas que nos acontecen en nuestra falta de educación financiera es que recibimos con-sejos de personas que poseen ninguna educación financiera o que sólo hablan lo que es-cuchan.

Es necesario recalcar que nuestras malas finanzas están basadas en una serie de malas decisiones hechas durante x periodo de tiempo. Y por ende es prescindible para poder salir de estas tomar lo que llamo “Experiencias Evaluadas”; que no es más que aprender de es-tas más decisiones anteriores y tratar de no volver a cometerlas.

Nuestras familias hispanas son mayormente extendidas, usu-almente los abuelos viven en la casa ó algún otro familiar, lo que hace muchas veces las finanzas un poco más compli-cadas. Además tenemos algu-nos todavía tenemos familias en nuestro países de origen y tenemos que enviarles grandes cantidades de dinero. Todas es-tas características permiten que nuestras finanzas sean un poco diferente a otras culturas. En este e-book mi objetivo es que tengas las primeras guías para una salud financiera sana y que comiences desde ya a romper esas costumbres que nos han llevado a estar en problemas financieros.

Uno de los pasos más importantes para comenzar a cambiar cualquier situación en la que te encuentres es saber primer en donde estas; para de esta forma entender como se com-porta tu dinero, debes saber cómo lo usas. Si no sabes donde estás; como sabrás a donde vas. Y esto en las finanzas lo hacemos a través del análisis del flujo del dinero mediante el presupuesto.

Existen varias preguntas que debes contestar para poder entender donde estas actualmente:

• ¿De dónde provienen tus ingresos? _________________________________________________

• ¿En qué gastas tu dinero? _____________________________________________________

• ¿Qué pasa si dejas de trabajar? ____________________________________________________ ¿Sigues recibiendo ingresos normalmente? __________________________________________

• ¿Si pierdes tu actual fuente de ingresos, cuánto tiempo podrías sobrevivir? _____________________________________________________

1.- Analiza tu flujo de dinero

midineroaldia.com4

“Las Finanzas son 20% conocimiEnto y 80% DiscipLina”

DAvE RAMSEY

Fondo de EmergenciaDebe ser para comenzar un fondo de $1,000. Este fondo le ayudará a que su presupuesto no se afecte en caso de una emergencia.

¿Cuándo la Navidad la hemos celebrado en otro mes que no sea Diciembre? Debemos evaluar en nuestro presupuesto todos los gastos no mensuales e incluirlos.

manejando losgastos no mensuales

manejo de EfectivoEstá comprobado que las personas gastan de 12 a 18% más en sus compras cuando usan una tarjeta de debito o crédito.

comparar lo presupuestado Siempre debe evaluar si lo que se presupuesto se cumplió o hay que hacer ajustes en algunas partidas para llegar a lo real.

Luego de descubrir como actúa nuestro dinero o mejor dicho en que lo gastamos; debemos ahora de ponerlo en orden a través del presupues-to; el cual podemos definir como un plan de operaciones y recursos que nos guían a lograr nuestro objetivo finan-cieros.

2.- Ordena tu información financiera:

En otras palabras es planear lo que queremos hacer en el futuro con nuestro dinero; yo particularmente le llamo Ponle Nombre a Cada Dólar. Ya que desde que tenemos dinero debemos destinarlo a alguien o alguna institución en especí-fica; por ejemplo el dinero que usamos para pagar la electric-

idad le ponemos el nombre de la compañía eléctrica, etc.Cuando hacemos un presu-puesto tenemos una idea más clara de cuanto dinero vamos a recibir, ahorrar y gastar en x periodo de tiempo. Puedes utilizar Excel o la aplicación de teléfonos Mint para su pre-supuesto.

midineroaldia.com 5

Sub-Total Total GastadoDiezmos y OfrendasAhorros

Fondo de EmergenciaVivienda

HipotecaSegunda HipotecaRentaReparaciones y MantenimientoImpuesto de PropiedadSeguro de Propiedad

Servicios PúblicosAguaGas y ElectricidadTeléfonoCelularBasuraCable o SatéliteInternet

Compra de AlimentosComida Afuera

TransportaciónPago de CarrosGasolina Reparaciones y MantenimientoSeguro de CarroReemplazo de Carros

RopaNiñosAdultos

Medico - SaludSeguro de IncapacidadSeguro MédicoMédicos Co-Pagos/RX/Dentita

PersonalCuidado Personal/Arreglo de PeloSeguro de VidaMatrícula/Artículos Escuela/AlmuerzosEducación AdultosSubcripciones y CuotasMisceláneosCuido a los niñosCuidado de MascotasRegalos

EntretenimientoVacaciones

DeudasTotal

Categorías

midineroaldia.com6

DEUD

AS =

ESC

LAvi

TUD

Historia de las deudas y lastarjetas de Crédito

Las deudas es uno de los temas más claros en la Biblia nos ilustra cual debe ser nuestra relación con la deuda, ninguna, dice la Biblia en el libro de Romanos “no debáis nada a nadie” además en el libro de Proverbios nos deja claro “el que debe es esclavo de su acreedor” y el problema con esto es que vivir bajo el yugo de la es-clavitud financiera no es lo que Dios quiere para nosotros. Por esta razón nos alerta a través de su palabra para que podamos vivir una vida financiera de Paz, esto no implica ser millonario, para tener Paz financiera solo necesita estar libre de deudas y tener suficiente dinero para las necesidades básicas y para bendecir ir a otros con su dinero y tiempo.

Las deudas no siempre ha sido un estilo de vida, en la década de los 50 nacieron las tarjetas de crédito y no

fue hasta los años 70 cuando tomaron su auge. En este tiempo muchas per-sonas no se pueden imaginar como vivir sin una tarjeta de crédito. La reali-dad es que unos años atrás la mayoría de las personas no tenían tarjetas de crédito y respiraban y vivían muy bien.

Ya muchas personas no sueñan con algún día saldar su casa, simplemente lo ven imposible. Algunos otros no se imaginan viviendo sin ninguna deuda simplemente hemos hecho de la deuda un estilo de vida. No sabe-mos esperar y ahorrar el dinero para comprar lo que necesitamos sino que lo compramos ahora con dinero que no tenemos porque eso es de gente “sofisticada” y luego pagamos los intereses en la tarjeta. En esta lección aprenderá que si es posible vivir sin deudas y hacer de esto un estilo de vida.

midineroaldia.com 7

Ya hemos determinado el nombre de cada dólar que recibimos mediante el presupuesto que hemos creado. Ahora vamos a tapar cada agujero por donde se nos va el dinero; estos agujeros son los gastos innecesarios que diariamente hacemos y muchas de las veces inconscientemente. Uno de ellos muy común es el comprar comida fuera de lunes a viernes. Al tener un presupuesto no monitoreamos lo que gastamos y por ende no nos damos cuanta de a donde se nos va el dinero.

Es importante que debes minimizar tus gastos sin afectar tu calidad de vida, estos gastos que vamos a eliminar son aquellos que no nos harían falta si dejásemos de hacer.

Un consejo muy importante es el revisar nuestra cuenta de banco regular-mente para que éstes al tanto de todo lo que ocurre en la misma.

A continuación un ejemplo de una listas de gastos/deudas que podríamos eliminar

3.- Mejora tus gastos

midineroaldia.com8Dinero

al diaMI

Deudas SaldoTotal

PagoMensual

NuevoPago

PagosRemanente

PagosAcumulado

WWW.MiDineroAlDia.com

midineroaldia.com 9

Dineroal dia

MI WWW.MiDineroAlDia.com

SU PATRIMONIOARTÍCULO/DESCRIPCIÓN VALOR – DEUDA = PATRIMONIO

Casa

Bienes y Raíces

Automóvil

Automóvil

Efectivo

Cuenta de Cheques 1

Cuenta de Cheques 2

Cuenta de Ahorros 1

Money Market

Fondos Mutuos

Plan de jubilación

Plan de jubilaciónValor en efectivo (Seguro de vida con Acumulación)

Pertenencias domésticasJoyas

Antigüedades

LanchaDeudas sin garantía (negativo)

Deudas de las tarjetas decrédito (negativo). Otro

Otro

Otro

TOTAL

midineroaldia.com10

Si al realizar tu presupuesto te has dado cuenta de que estás negativo entonces este es el momento de pensar en buscar una actividad extra o cambiar la que tenemos por otra que nos genere muchos más ingresos o atrévete a vender esas cosas que están en nuestro hogar y que simplemente están ocu-pando un lugar más. Ganar más dinero en tu empleo actualPreguntar a tu jefe por un aumento de suel-do. O si es posible que puedas trabajar unas horas extras a la semana para poder aumen-tar tu sueldo durante x periodo de tiempo. Buscar otro empleo sin cambiar de carrera.Muchas veces nos estancamos con la idea de que se no es posible cambiar de empleo pues el que tenemos es lo mejor, cuando la realidad es que existen miles de oportunidades a la espera de nosotros. Sin embargo mi reco-mendación siempre será que no dejes el actual hasta tener el nuevo asegurado.

Tomar un segundo empleo.Quizás la idea de un trabajo a medio tiempo adicional al que ya tenemos nos pone la carne de gallina; pero piensa de esta manera: Si sacrificas hoy haciendo lo que los demás no están dispuestos hacer… Mañana vivirás como los demás no pueden…

Empezar un negocio a lado. Determina que te apasiona y como convertir esto en un negocio adicional que pueda producirte dinero; te de libertad y al mismo tiempo permita que te desar-rolles como empresario.

Vende aquello que no necesitasPuedes realizar lo comúnmente conocido como venta de garaje; saca todo aquello que no estés utilizando y véndelo desde la comodidad de tu hogar. También puedes utilizar la aplicación OFFER Up para ello ya que te permite vender localmente a través de tu telé-fono móvil.

4.- Aumenta tus ingresos

midineroaldia.com 11

¿Lo quieroo lo necesito?

Está ha sido la pregunta que cada vez que la ansiedad por tener algo nuevo me hago y realmente me ha funcionado. Pues muchas de las veces adquirimos cosas que sencilla-mente no necesitamos.

Evita las compras compulsiv-as. No lleve encima tarjeta de crédito cuando salga hacer lo que llamamos “Window Shop-ping”: Evite tener consigo tarjetas de crédito cuando salga a mirar ventanas en los establecimientos comerciales. Por ejemplo si llevamos sólo $20.00 dólares en nuestro bolsillos y vemos un artí-culo que queremos pero no necesitamos la probabilidad de ir a casa y volver con las

tarjetas para comprarlo es mínima; a menos que este sí sea una necesidad. Recuerde sus prioridades y sí lo que va a comprar no lo es entonces piénselo antes de hacerlo. Usted es el amo de sus debili-dades si las puede controlar.

a.- postergue la compra para el próximo día: No com-pre en el momento, es mejor dejar la compra para el día siguiente para que nos baje la emoción y determinemos si realmente necesitamos este articulo o sólo lo queremos.

b.- compara el precio de los artículos que va a comprar: El problema número uno para muchos hombres es salir con

sus esposas a comprar ya que nosotras andamos todas las tiendas comparando y bus-cando mejor especial.

La realidad está en que de-beríamos antes de comprar comparar mínimo 3 distintas fuentes para

“Para conseguir lo que nunca has tenido, tienes que hace lo que nunca

has hecho”Anónimo

midineroaldia.com12

Muchas veces el problema en las finanzas radica en que no están organizadas y por ende no sabemos a donde va nuestro dinero. El tener cuen-ta desorganizadas nos dan a entender que somos personas que no conocemos nuestros hábitos de gastos y que no le hemos brindado la atención necesaria a nuestras finanzas.

a.- pague sus deudas: Si sus gastos de deudas innecesarias están por arriba del 15%; sus desudas son demasiadas altas y esta al borde de una gran caída financiera.

b.- Use una libreta para llevar contabilizado sus gastos: Muchas veces el problema de gastos se reduce al no tenerlos apuntado; mi recomendación es que utilice una pequeña libre de bolsillo

6.- Ordena tus cuentas

y manténgala consigo todo el tiempo. Muchas veces por insignificante que parezca el gasto a la larga es dinero que no lo estamos poniendo a nuestro favor.

Un ejemplo es mi caso par-ticular; yo siempre gastaba alrededor de $5.00 dólares diarios en la compra de café de una marca muy conocida y costosa en los Estados Unidos. Lo que me motivo a dejar de usarlo fue el hacer las matemáticas de mi presu-puesto:

$5.00 (Café) x 5 (días labo-rables)= $25 (semanales) x 52 (Semanas)= $1,300.00 (café anual)

Si pones a pensar que $5 dólares diarios no son nada, imagínate que con esto pude

haber pagado más de la mi-tad de unas de mis tarjetas de crédito; varios pagos de mi auto, etc.

Tome como mínimo una hora a la semana para verificar como van sus finanzas. Es de suma importancia que evalué semanalmente como van sus pasos en el camino al éxito financiero.

“Una persona no es

derrotada por su oponente, pero si por el

mismo”Jan Christiaan Smuts

midineroaldia.com 13

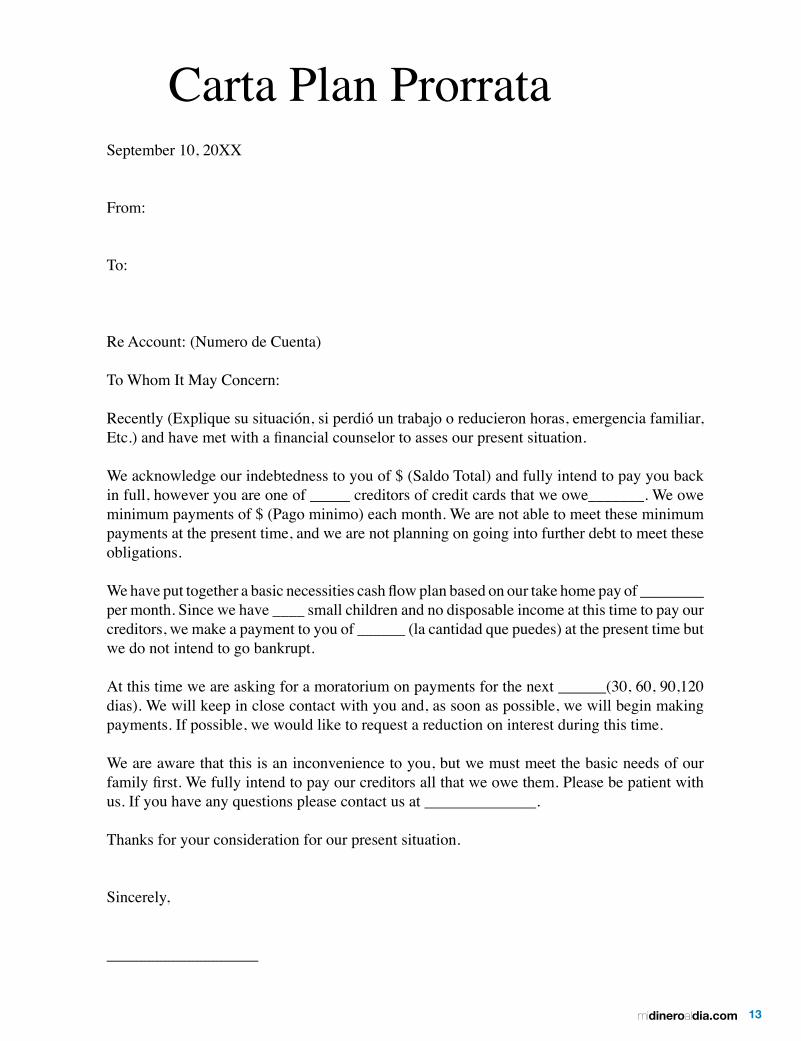

September 10, 20XX

From: To:

Re Account: (Numero de Cuenta)

To Whom It May Concern:

Recently (Explique su situación, si perdió un trabajo o reducieron horas, emergencia familiar, Etc.) and have met with a financial counselor to asses our present situation.

We acknowledge our indebtedness to you of $ (Saldo Total) and fully intend to pay you back in full, however you are one of _____ creditors of credit cards that we owe_______. We owe minimum payments of $ (Pago minimo) each month. We are not able to meet these minimum payments at the present time, and we are not planning on going into further debt to meet these obligations.

We have put together a basic necessities cash flow plan based on our take home pay of ________ per month. Since we have ____ small children and no disposable income at this time to pay our creditors, we make a payment to you of ______ (la cantidad que puedes) at the present time but we do not intend to go bankrupt.

At this time we are asking for a moratorium on payments for the next ______(30, 60, 90,120 dias). We will keep in close contact with you and, as soon as possible, we will begin making payments. If possible, we would like to request a reduction on interest during this time.

We are aware that this is an inconvenience to you, but we must meet the basic needs of our family first. We fully intend to pay our creditors all that we owe them. Please be patient with us. If you have any questions please contact us at ______________.

Thanks for your consideration for our present situation.

Sincerely,

___________________

Carta Plan Prorrata

midineroaldia.com14

7.- Ahorra, ahorra y ahorraEL ahorro debería ser lo primero que hagamos al recibir nuestro primer cheque, en nuestro primer trabajo.

Haz ahorros semanales para comen-zar el hábito de ahorro; escoge una cantidad fija, si puedes comienza con el10% de tus ingresos y sí está canti-dad es muy fuerte entonces comienza con un 5%, pero con la idea de que en pocos meses; recomendado 3 me-ses; estarás ahorrando el 10%.

Una excelente forma de comenzar a organizar nuestras finanzas es el sistema de los sobres. Solo tienes hacer sobres para cada necesidad que tienes (Préstamo hipotecario, renta, agua, luz, comida, etc.) y poner el dinero presupuestado ahí. Así sabrás cuando se haya terminado el dinero para cada categoría.

Aquí escribiras tu promesa de como co-menzarás a partir de la fecha a ahorrar.

Porcentaje a ahorrar:10%__________5%_____________

Ahorros Mensuales:____________________________

1er. Mes Total Ahorrado:____________________________

Cuenta de Retiro:____________________________

Fecha:______________________

No hay mucho que puedas

hacer sobre la economía nacio-

nal, pero sí puedes hacer mucho por tu economía per-

sonal.Zig Ziglar

metas de ahorro:

midineroaldia.com 15

Ambos invirtieron 2,000 por año al 12%, Tito empezó a los 19 hasta los 26 y Paco a los 27 y terminó a los 65 años.

Páguese a usted primero

2,288,996Tito invirtió solo $16,000

1,532,166Paco invirtió más

y no lo alcanzó

Ahorrando solo $167 al

mes

midineroaldia.com16

Dineroal dia

MI ELIZABETH DOWELL

WWW.MiDineroAlDia.com