5. la nueva vía menorquina de crecimiento ejemplo de …€¦ · cios de mayor valor añadido...

TRANSCRIPT

A su vez, otros autores han defendido la con-

tinuidad histórica de la apertura de la economía

insular (Manera, 1996). Con posterioridad, el aná-

lisis económico de Menorca ha sido enriquecido

con remarcadas contribuciones (López Casas no -

vas; Rosselló, 2002 y Casasnovas, 2006). No obs-

tante, transcurrido ya un período histórico-econó-

mico, era inexorable la formulación del siguiente

interrogante: ¿cuál es la vigencia del modelo de

equilibrio intersectorial señalado en 1977, cuan-

do el Golden mean menorquín se desvincula, ca-

da vez en mayor medida, de esa vía menorquina

del crecimiento, en un mundo global inmerso en

un acuciante proceso de terciarización? Para dar

respuesta a esta cuestión y describir el nuevo mo-

delo económico que la economía insular debe

adoptar para encarar las nuevas exigencias deri-

vadas del fenómeno globalizador, se desarrolló

una amplia investigación –que incluye un profundo

trabajo de campo– que ha dado lugar a la presen-

tación de una tesis doctoral (Beltrán, 2013). En ella,

además de constatar y datar la desaparición �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

67

Co

lab

ora

cio

nes

1. Introducción

El particular equilibrio intersectorial, divergentedel resto del archipiélago balear, caracterizó la eco-nomía de Menorca durante décadas. Tanto es asíque en el año 1977 este singular modelo de desa-rrollo económico, conocido como vía menorquinadel crecimiento (Farré; Marimón; Surís, 1977) seseñaló de forma profusa. Su caracterización a tra-vés de la sucesión alterna de fases de obertura ycierre que explican, en parte, el desemejante bos-quejo de la evolución económica insular, fue forja-da mediante diversas coyunturas influidas por la ocu -pación inglesa. Inequívoco es que, en 1977, laestructura productiva de Me norca era la propia deuna economía industrial, con niveles de bienestarsuperiores en comparación a la media española.En particular, en 1975 ésta superaba en 14 puntosla del conjunto balear y en 49 la media española(Catalán; Miranda; Ramon-Muñoz (Eds.), 2011).

LA NUEVA VÍA MENORQUINA DE CRECIMIENTOEjemplo de caso del impacto del sector turístico en regiones dehistórica tradición manufacturera

Carolina Beltrán Andreu*

En el presente artículo se pretende describir una potencial nueva vía de crecimiento menor-

quina, un nuevo modelo económico, liderado por el sector turístico pero vigorizado con servi-

cios de mayor valor añadido –sectores cuaternario y quinario–, en paralelo al mantenimiento

de las pulsaciones industriales. Una verdadera hoja de ruta que se cimienta sobre la reciente

historia económica de Menorca y que se traza hacia un futuro de economía aplicada.

Palabras clave: globalización, territorio, política industrial, cambio tecnológico, investigación y desa-

rrollo.

Clasificación JEL: D2, F6, L5, O2, O3.

* Institut Menorquí Dʼestudis.

Versión de mayo de 2014.

del equilibrio intersectorial anterior, se traza unapotencial nueva vía de crecimiento, liderada por elsector turístico pero vigorizada con servicios demayor valor añadido –sectores cuaternario y qui-nario–, en paralelo al mantenimiento de las pulsa-ciones industriales. Una verdadera hoja de rutaque se cimienta sobre la reciente historia econó-mica de Menorca y que se traza hacia un futuro deeconomía aplicada.

Sobre esta fundamento el presente artículo,que se afianza en copiosos y diversos materialescuantitativos y cualitativos1, tiene un claro objeti-vo: describir la orientación que debe seguir lanueva fase económica insular, necesariamentesustentada en la creación de mayor valor añadi-do y en el fomento de políticas económicas con-comitantes con la cultura propia de los distritosindustriales como instrumentos mediante los cua-les encarar los nuevos avatares derivados de laglobalización. El trabajo se vertebra mediante la si-guiente estructura. Un primer apartado presenta,de forma sucinta, las características intrínsecasdel modelo económico menorquín que justifica-ron en 1977 la teorización de un modelo de cre-cimiento propio. Un segundo epígrafe expone losrasgos de la economía de Menorca, determinan-tes del fin de un modo específico de desarrolloacontecido a partir de 1977, a medida que Baleares–y por ende, aunque con mayor retraso, Menorca–se aventuraba, con ímpetu, en una nueva formu-lación económica en la que el sector servicios seerigía como protagonista. Un tercer bloque seña-la las directrices maestras de una nueva vía decrecimiento, de un nuevo modelo económico, que

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

68

Co

lab

ora

cio

nes

Carolina Beltrán Andreu

en base a los cimientos económicos insulares se-ñalados en el epígrafe anterior enraíce su bastiónen la terciarización mediante la creación de ma-yor valor añadido, a través de los sectores cua-ternario y quinario, pero con el advertimiento dedeterminadas pulsaciones del modelo anteriorque han de ser impelidas por eficientes políticasindustriales afianzadas en caracteres distrituales,bajo el prisma de la globalización económica.Finalmente, se ofrecen unas conclusiones de lainvestigación, en especial, respecto a considera-ciones de política económica regional concordan-tes con la nueva vía menorquina de crecimientoque aquí se describe.

2. La justificación de la teorización de unmodelo de crecimiento particular demenorca (1960-1977)

El mantenimiento de la industria tradicionalmenorquina –calzado y bisutería– de profundasraíces históricas, la existencia de un sector agra-rio basado en la ganadería bovina vinculada a laproducción de leche y queso, y un notable sectorturístico en progresión ascendente –aunque demenor envergadura en comparación con el restode Baleares– avalaron, a finales de los años se-tenta, la formulación del equilibrio intersectorialde la economía menorquina (Cuadro 1).

La distribución de la fuerza laboral, en contrapo-sición a la balear y española, acreditaban la diver-gencia del modelo menorquín. Los guarismos ma-nifiestan la relevancia industrial de Menorca, condescensos más discretos entre 1960 y 1975 en com-paración al resto del archipiélago y de España. �1 Las fuentes de estudio pueden consultarse en Beltrán (2013).

CUADRO 1DISTRIBUCIÓN SECTORIAL DE LA POBLACIÓN OCUPADA (1960-1975)

Año 1960 1965 1975

Sectores Menorca Baleares España Menorca Baleares España Menorca Baleares España

Primario ............................ 29,8 36,2 39,7 27,3 26,2 34 15,0 15,6 21,5Secundario........................ 53,2 30,9 33,0 45,5 33,4 34 48,2 32,0 38,2Terciario ............................ 17,0 31,0 23,7 27,2 40,3 31 36,8 52,4 40,3

Fuente: Para Menorca, Farré; Marimón; Surís (1977); para Baleares, Consejo General Interinsular, Consejería de Economía y Hacienda (1981);para España, Instituto Nacional de Estadística.

En particular, en 1975, el sector del calzadomenorquín exportaba por valor de 464 millonesde pesetas, a partir de 93 empresas con un totalde 2.118 trabajadores (Casasnovas, 2002). Sutrayectoria ascendente era corroborada: en 1961la producción ascendía a 868.984 pares, frente alos 822.777 de 1960 y los 724.154 de 1959. Asímismo, en 1961 existían 182 empresas frente alas 123 del año 1940 (Casasnovas, 2002).

Por su parte, la extensa tradición bisutera si-túa a Menorca –junto a Barcelona, Valencia, Madridy Mallorca– como una de las regiones españolascon mayor arraigo histórico en la elaboración deesta manufactura. En concreto, en 1974, la indus-tria bisutera menorquina se articulaba en torno a78 empresas con 1.403 operarios y una cuota ex-portadora sobre la propia producción del 40 por100 (Casasnovas, 2006).

Así mismo, la industria agroalimentaria se con-centraba en exceso en la producción quesera y lác-tea. Su explicación2: un sistema particular de tenen-cia de la tierra –la Sociedad Rural Menor quina–, lapriorización de producciones más intensivas y me-canizadas y, en particular, la fundación, en 1931,de la empresa de ámbito nacional In dustrial Que -sera Menorquina.

3. El viraje del modelo propio decrecimiento (1977-2010)

A fines de la década de los setenta y princi-pios de los ochenta, el equilibrio intersectorial delmodelo menorquín se desquebraja. Sus causas,varias, aquí sintetizadas:

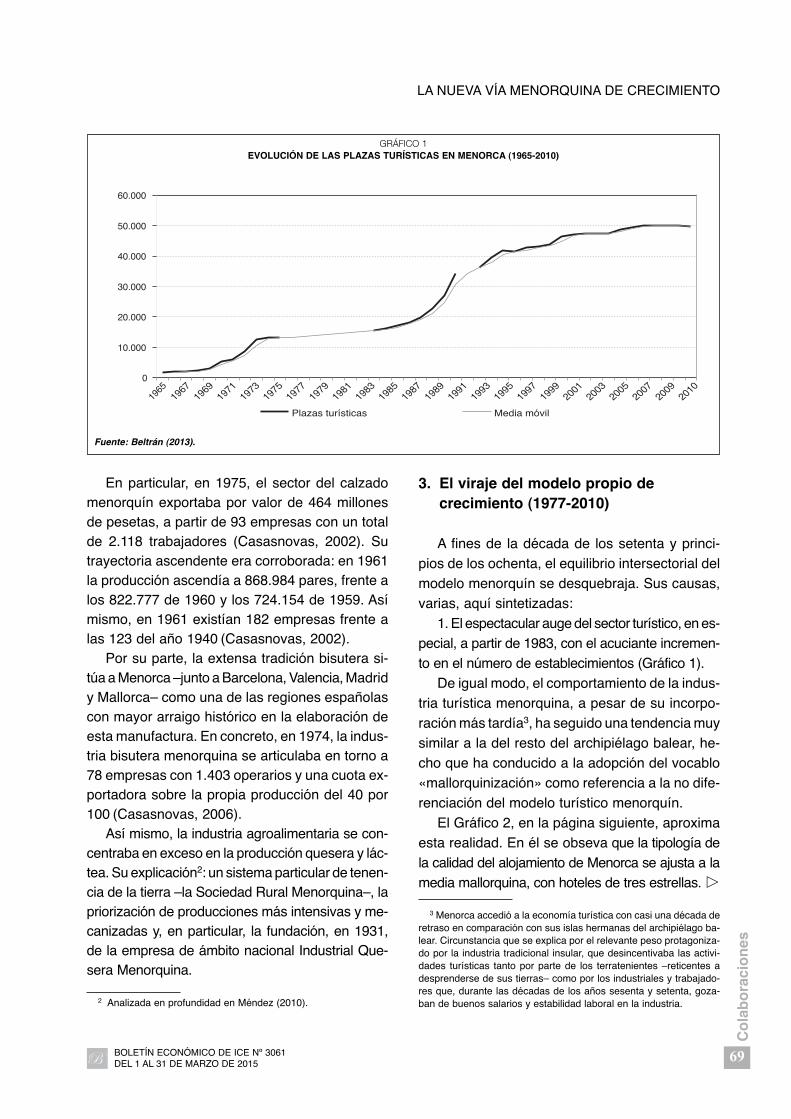

1. El espectacular auge del sector turístico, en es -pecial, a partir de 1983, con el acuciante incremen-to en el número de establecimientos (Gráfico 1).

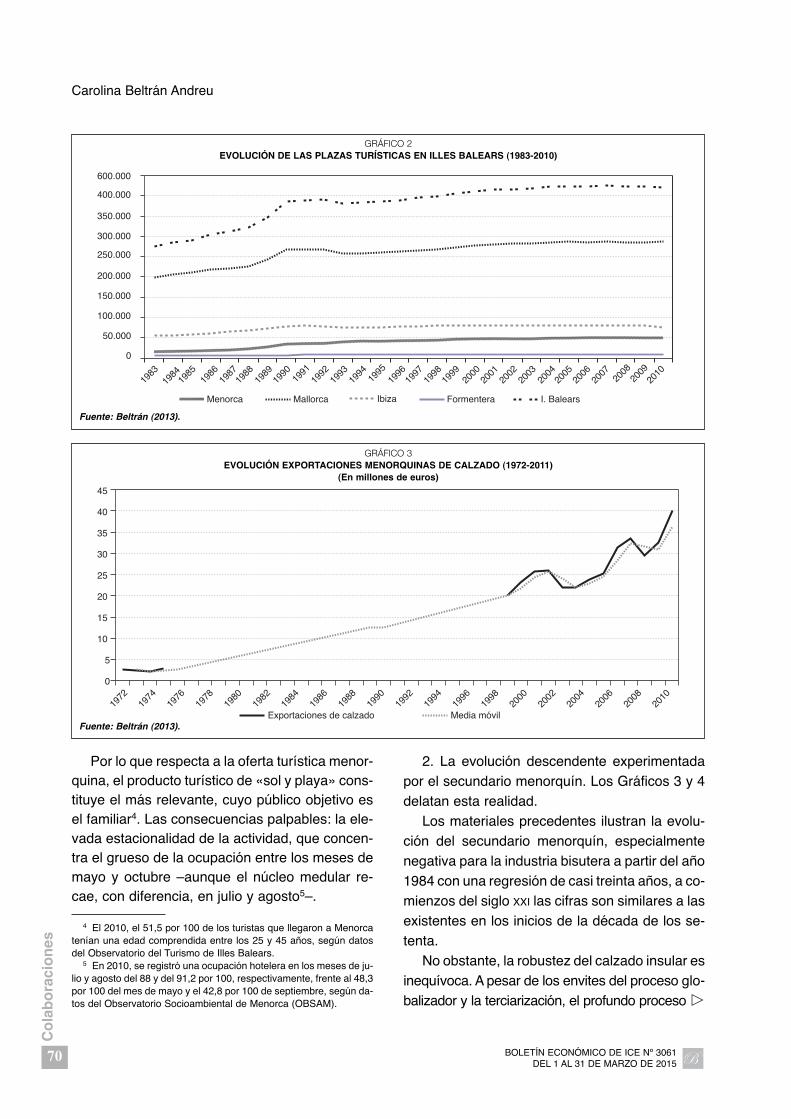

De igual modo, el comportamiento de la indus-tria turística menorquina, a pesar de su incorpo-ración más tardía3, ha seguido una tendencia muysimilar a la del resto del archipiélago balear, he-cho que ha conducido a la adopción del vocablo«mallorquinización» como referencia a la no dife-renciación del modelo turístico menorquín.

El Gráfico 2, en la página siguiente, aproximaesta realidad. En él se obseva que la tipología dela calidad del alojamiento de Menorca se ajusta a lamedia mallorquina, con hoteles de tres estrellas. �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

69

Co

lab

ora

cio

nes

LA NUEVA VÍA MENORQUINA DE CRECIMIENTO

2 Analizada en profundidad en Méndez (2010).

GRÁFICO 1EVOLUCIÓN DE LAS PLAZAS TURÍSTICAS EN MENORCA (1965-2010)

Fuente: Beltrán (2013).

0

10.000

20.000

30.000

40.000

50.000

60.000

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Plazas turísticas Media móvil

2010

3 Menorca accedió a la economía turística con casi una década deretraso en comparación con sus islas hermanas del archipiélago ba-lear. Circunstancia que se explica por el relevante peso protagoniza-do por la industria tradicional insular, que desincentivaba las activi-dades turísticas tanto por parte de los terratenientes –reticentes adesprenderse de sus tierras– como por los industriales y trabajado-res que, durante las décadas de los años sesenta y setenta, goza-ban de buenos salarios y estabilidad laboral en la industria.

Por lo que respecta a la oferta turística menor-quina, el producto turístico de «sol y playa» cons-tituye el más relevante, cuyo público objetivo esel familiar4. Las consecuencias palpables: la ele-vada estacionalidad de la actividad, que concen-tra el grueso de la ocupación entre los meses demayo y octubre –aunque el núcleo medular re-cae, con diferencia, en julio y agosto5–.

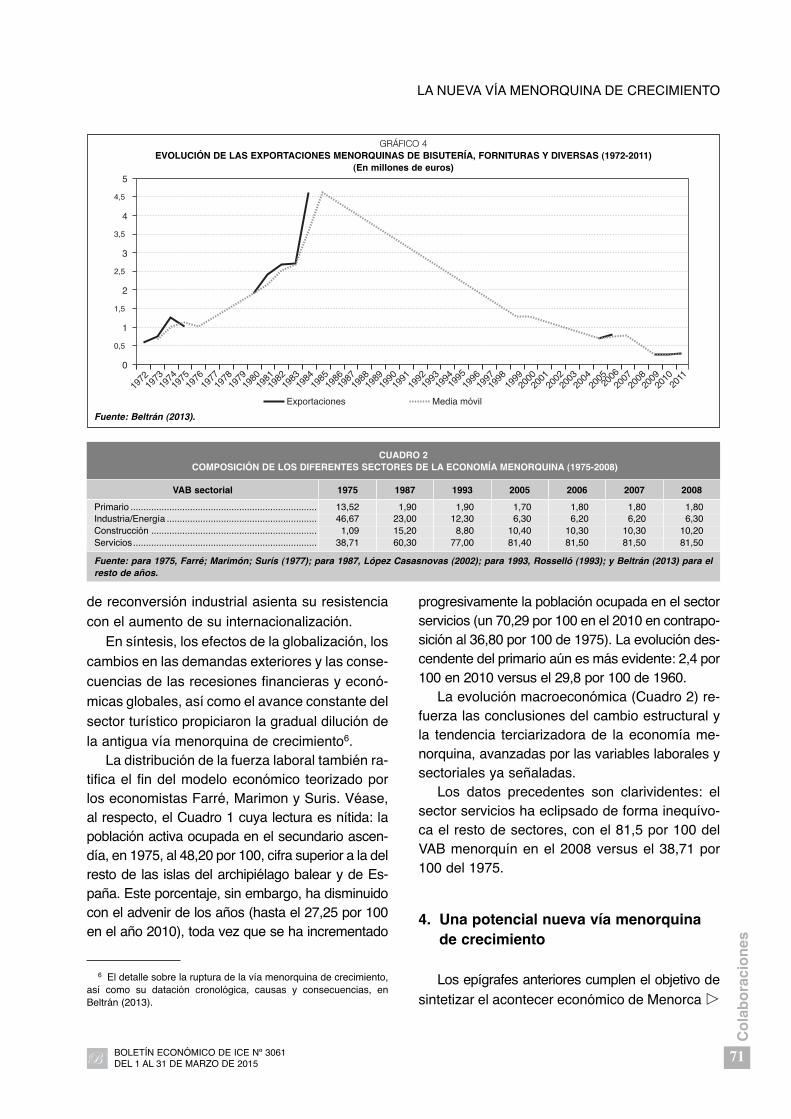

2. La evolución descendente experimentadapor el secundario menorquín. Los Gráficos 3 y 4delatan esta realidad.

Los materiales precedentes ilustran la evolu-ción del secundario menorquín, especialmentenegativa para la industria bisutera a partir del año1984 con una regresión de casi treinta años, a co-mienzos del siglo XXI las cifras son similares a lasexistentes en los inicios de la década de los se-tenta.

No obstante, la robustez del calzado insular esinequívoca. A pesar de los envites del proceso glo-balizador y la terciarización, el profundo proceso �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

70

Co

lab

ora

cio

nes

Carolina Beltrán Andreu

GRÁFICO 2EVOLUCIÓN DE LAS PLAZAS TURÍSTICAS EN ILLES BALEARS (1983-2010)

Fuente: Beltrán (2013).

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

600.000

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Menorca Mallorca Ibiza Formentera I. Balears

0

GRÁFICO 3EVOLUCIÓN EXPORTACIONES MENORQUINAS DE CALZADO (1972-2011)

(En millones de euros)

Fuente: Beltrán (2013).

0

5

10

15

20

25

30

35

40

45

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Exportaciones de calzado Media móvil

4 El 2010, el 51,5 por 100 de los turistas que llegaron a Menorcatenían una edad comprendida entre los 25 y 45 años, según datosdel Observatorio del Turismo de Illes Balears.

5 En 2010, se registró una ocupación hotelera en los meses de ju-lio y agosto del 88 y del 91,2 por 100, respectivamente, frente al 48,3por 100 del mes de mayo y el 42,8 por 100 de septiembre, según da-tos del Observatorio Socioambiental de Menorca (OBSAM).

de reconversión industrial asienta su resistenciacon el aumento de su internacionalización.

En síntesis, los efectos de la globalización, loscambios en las demandas exteriores y las conse-cuencias de las recesiones financieras y econó-micas globales, así como el avance constante delsector turístico propiciaron la gradual dilución dela antigua vía menorquina de crecimiento6.

La distribución de la fuerza laboral también ra-tifica el fin del modelo económico teorizado porlos economistas Farré, Marimon y Suris. Véase,al respecto, el Cuadro 1 cuya lectura es nítida: lapoblación activa ocupada en el secundario ascen-día, en 1975, al 48,20 por 100, cifra superior a la delresto de las islas del archipiélago balear y de Es -paña. Este porcentaje, sin embargo, ha disminuidocon el advenir de los años (hasta el 27,25 por 100en el año 2010), toda vez que se ha incrementado

progresivamente la población ocupada en el sectorservicios (un 70,29 por 100 en el 2010 en contrapo-sición al 36,80 por 100 de 1975). La evolución des-cendente del primario aún es más evidente: 2,4 por100 en 2010 versus el 29,8 por 100 de 1960.

La evolución macroeconómica (Cuadro 2) re-fuerza las conclusiones del cambio estructural yla tendencia terciarizadora de la economía me-norquina, avanzadas por las variables laborales ysectoriales ya señaladas.

Los datos precedentes son clarividentes: elsector servicios ha eclipsado de forma inequívo-ca el resto de sectores, con el 81,5 por 100 delVAB menorquín en el 2008 versus el 38,71 por100 del 1975.

4. Una potencial nueva vía menorquinade crecimiento

Los epígrafes anteriores cumplen el objetivo desintetizar el acontecer económico de Menorca �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

71

Co

lab

ora

cio

nes

LA NUEVA VÍA MENORQUINA DE CRECIMIENTO

GRÁFICO 4EVOLUCIÓN DE LAS EXPORTACIONES MENORQUINAS DE BISUTERÍA, FORNITURAS Y DIVERSAS (1972-2011)

(En millones de euros)

Fuente: Beltrán (2013).

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

1972

1973

197419

7519

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

052006

2007

2008

2009

2010

2011

Exportaciones Media móvil

CUADRO 2COMPOSICIÓN DE LOS DIFERENTES SECTORES DE LA ECONOMÍA MENORQUINA (1975-2008)

VAB sectorial 1975 1987 1993 2005 2006 2007 2008

Primario ........................................................................ 13,52 1,90 1,90 1,70 1,80 1,80 1,80Industria/Energía .......................................................... 46,67 23,00 12,30 6,30 6,20 6,20 6,30Construcción ................................................................ 1,09 15,20 8,80 10,40 10,30 10,30 10,20Servicios....................................................................... 38,71 60,30 77,00 81,40 81,50 81,50 81,50

Fuente: para 1975, Farré; Marimón; Surís (1977); para 1987, López Casasnovas (2002); para 1993, Rosselló (1993); y Beltrán (2013) para elresto de años.

6 El detalle sobre la ruptura de la vía menorquina de crecimiento,así como su datación cronológica, causas y consecuencias, enBeltrán (2013).

TIC como ejes transversales sobre los que sus-tentar la diferenciación de producto y el incremen-to de la competitividad. Veamos, pues, las clavesde esta nueva vía de crecimiento de la economíamenorquina.

En relación al secundario menorquín ha deconsiderarse que el tejido empresarial insular se ca -racteriza por el predominio del entramado forma-do por pequeñas y medianas empresas9, concen-tradas territorialmente, con fuertes relaciones tantode cooperación como de competencia, caracteriza-das por elevados niveles de flexibilidad productivay mano de obra especializada, así como por rela-ciones interpersonales, interacciones empresaria-les y cohesión social. Todos ellos elementos quefavorecen un aceptable clima industrial, de confian-za y de cooperación indispensables para conseguirla eficacia del sistema productivo.

En particular, la industria insular dedicada al cal-zado y a la bisutería evocan ciertos rasgos propiosde los distritos industriales10 que deben ser correc-tamente ensalzados –mediante una eficaz políticaindustrial regional– con el objetivo de emplazar laindustria insular en el rol que le corresponde, a nivelglobal, en el nuevo modelo económico insular. A talfin, las políticas industriales deben incidir sobre lassiguientes características distrituales de perfil italia-no que presenta la industria menorquina11.

1. Las condiciones locales de oferta y las con-diciones generales de demanda señalados porBecattini para la formación de distritos industria-les se reproducen para el caso menorquín: �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

72

Co

lab

ora

cio

nes

Carolina Beltrán Andreu

durante las últimas cinco décadas. Se trata de en-tender la complejidad histórico-económica del de-venir del modelo de crecimiento insular específi-co, teorizado por Farré, Marimón y Suris que haderivado en la situación actual tras su dilución.Llegados a este extremo, era patente la necesi-dad de repensar otro modo de crecer. En conse-cuencia, este tercer epígrafe se dedica a señalarlas directrices maestras de una nueva vía menor-quina de crecimiento7, de un potencial nuevo mo-delo económico, que debe enraizar su hegemo-nía en la terciarización que representa la industriaturística pero, además y de forma imperiosa, me-diante la creación de mayor valor añadido –a tra-vés de los sectores cuaternario y quinario–, con eladvertimiento adicional de determinadas pulsacio-nes del modelo anterior que han de ser impelidaspor eficientes políticas industriales afianzadas encaracteres distrituales, bajo el prisma de la globali-zación económica. En definitiva, se trata de definirun modelo que se aleje de la dependencia excesi-va versus un único sector económico, en concreto,el turístico, centrado en demasía en el producto «soly playa»8.

Las nuevas exigencias emanadas del fenóme-no globalizador prescriben un modelo de creci-miento que, a pesar de adentrarse en el procesoterciarizador, insten en la diversificación produc-tiva y el incremento del valor añadido creado. Laterciarización de la economía debe ser aprove-chada para obtener ventajas competitivas en lapropia industria turística pero también en los secto-res cuaternario y quinario, así como en la industriatradicional, de forma que las sinergias derivadasauspicien el incremento global de la competitivi-dad insular.

Los instrumentos para alcanzar tal fin se arti-culan entorno al conocimiento, la innovación y las

7 A este respecto y con el objetivo, entre otros, de identificar unaulterior vía de crecimiento insular se desarrolló una amplia investiga-ción –que incluye un profundo trabajo de campo– que ha dado lugara la presentación de una tesis doctoral (Beltrán, 2013).

8 El sector servicios representa el 80,9 por 100 del PIB balear encontraposición al 67,2 por 100 de España, posición que ya ostenta-ban ahora hace veinte años (78,9 versus 60,2 por 100), según datosdel Instituto Nacional de Estadística (INE).

9 Tanto si se considera como indicador el número de trabajadorescomo la cifra de ventas, no existe ninguna empresa que alcance los200 operarios ni los 6.010.121,04 euros de volumen de ventas.

10 Según Giacomo Becattini, el distrito industrial es una entidadsocio-territorial, caracterizada por una comunidad de personas y unconjunto de empresas activas en una zona natural e históricamentedeterminada en la cual, a diferencia de las grandes urbes industria-les, la comunidad y las empresas tienden a unirse en favor del biencomún del distrito. De este modo, en los distritos industriales se pro-duce una estrecha colaboración entre todos los agentes, puesto quela capacidad innovadora y la competitividad depende de la flexibili-dad de los trabajadores y de las propias empresas. Todos estos fac-tores representan, para Becattini, una verdadera concertación en lacual los fuertes impulsos de la competitividad se mezclan con exten-sos fenómenos de cooperación e integración entre sus miembros(Becattini 2002, 2006).

11 El estudio del sector del calzado y la bisutería menorquina co-mo sendos distritos industriales, en Beltrán (2013).

• Existencia de una complejidad cultural for-mada, entre otros, por valores, conocimientos,instituciones, comportamientos y tradiciones, quelimitan comportamientos de tipo free-rider.

• La destacada vocación internacional de pro-fundas raíces históricas.

2. Existencia contemporánea de mecanismoscompetitivos y cooperativos empresariales a travésde sus respectivas asociaciones (Asociación de Fa -bricantes de Calzado y Asociación Española deFabricantes de Bisutería –SEBIME –) y, a nivel su-prainsular, por medio de las siguientes institucio-nes: Asociación de Calzado Selec Balear, Fede -ración de Industrias del Calzado Español (FICE);Agencia para la competitividad de la empresa(ACCIÓ); Administraciones públicas a diferentenivel (insular, autonómica y central); Cámaras deComercio; Instituto de Comercio Exterior (ICEX,especialmente en aspectos concernientes a laentrada en nuevos mercados); entidades de apo-yo a la investigación, como INESCOP Baleares eINESCOP Alicante o el Instituto Tecnológico de laBisutería (ITEB)12.

• Todos estos elementos colaborativos, pro-pios de los sistemas distrituales, son valiosos entanto permiten la creación de economías exter-nas a las empresas pero internas al territorio. Enefecto, el mayor fomento de las citadas economías,en especial, en aspectos clave como la exporta-ción, permitirían ahondar la expansión internacio-nal del calzado y la bisutería menorquina.

Otros aspectos esenciales en relación a la pro-piedad y la administración de las empresas en losdistritos industriales y que se cumplen para el ob-jeto de estudio son:

• Los propietarios son residentes en la zonay dirigen, conjuntamente con otras personas conconexiones familiares, su propia empresa.

• La organización productiva interna de lasempresas es flexible, tal y como exige el sectorde la moda.

• Existe un mercado importante de mano deobra especializada, con un conocimiento tácito. Elsecundario menorquín recurre sobremanera al co-nocimiento del entorno –al saber adquirido en eldistrito–, elemento que subraya la importancia delas economías externas de formación que debenser convenientemente estimuladas con eficientespolíticas dirigidas a fomentar la investigación, la in-novación y la fluidez de los flujos de información.

En síntesis, el predominio de la pequeña y me-diana empresa en la economía menorquina, �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

73

Co

lab

ora

cio

nes

LA NUEVA VÍA MENORQUINA DE CRECIMIENTO

12 El análisis de la cooperación y concertación entre agentes eco-nómicos interregionales dentro del sector bisutero menorquín, enBeltrán (2013).

El gran economista neoclásico Alfred Marshall(1890) señaló, por primera vez, el cometido de laseconomías externas a las empresas pero internasal territorio, generadas en el seno de los distritosindustriales. Años más tarde (Marshall, 1919) pro-fundizaría en los conceptos «atmósfera industrial»,«mutua confianza» y «conocimiento» como instru-mentos clave, capaces de promover e incentivarla innovación entre las pequeñas y medianas em-presas pertenecientes al distrito. En efecto, la at-mósfera industrial de Marshall propicia la difusiónde las técnicas de producción y la cooperación em-presarial. Los spillovers tecnológicos y organizati-vos fomentan una dinámica competitiva que au-menta, aún más, la competitividad y el avanceeconómico del territorio. A pesar de la transcenden-cia de sus implicaciones, hubo que esperar a ladécada de los setenta del siglo pasado para que elconcepto mashalliano de distrito industrial fuerarecu perado por el economista italiano GiacomoBecattini (Becattini, 2002). Además del retorno a lapalestra academicista del concepto distrito industrial,Becattini profundizó en la consideración del capitalsocial como uno de los elementos fundamentalesconsustanciales al distrito. Ya en los años ochentay noventa, las teorías marshallianas aparecen enbuena parte de los artículos publicados en relacióna la función de las externalidades en los procesosde crecimiento, tanto en las disciplinas relaciona-das con el desarrollo regional, la localización indus-trial o el crecimiento urbano del ámbito de la geo-grafía económica, como por parte del comerciointernacional y el crecimiento económico. En estesentido, es de destacar como Paul Krugman recu-pera a Marshall –bajo la consistencia y coherenciade las teorías y modelos actuales– para justificarlas localizaciones concretas industriales de nuestraépoca (Krugman, 1992). Una sustancial síntesis dela evolución histórica del concepto distrito industrialse encuentra en Beltrán (2013).

los últimos tiempos se han realizado importantesesfuerzos –que deben ser convenientemente es-timulados– para conseguir una tímida diversifica-ción de la producción en relación a la agriculturaecológica, la apicultura, la viticultura o el agrotu-rismo16. Es imperioso seguir la senda diversifica-dora como medio para aumentar la competitivi-dad del campo menorquín. De igual modo, elavance en la mejora de los canales de comercia-lización es del todo prescriptible y, dado su ele-vado costo, la cooperación interempresarial esdeterminante. El empuje cooperador también de-be extenderse en áreas clave como la provisiónde inputs.

4.2. La industria turística

El sector turístico debe forjarse a través de ladiferenciación y la calidad de producto17 que sus-tenten una sobreprima de precio. No obstante, elesfuerzo resultaría en balde si, una vez creado elproducto turístico menorquín diferenciado, se co-mercializara a través de los canales tradicionales.La dependencia excesiva que en la actualidad re-gistra la industria turística menorquina versus lostouroperadores ha de ser paliada. A tal menester, elsector cuaternario se erige como el principal instru-mento mediante la potenciación de alianzas empre-sariales con el objeto de establecer estrategias tec-nológicas conjuntas y de innovación en relación ala definición del producto turístico específico y labúsqueda, consonante, de nuevos segmentos demercado y planes de comercialización afines.

Durante los últimos tiempos, los esfuerzos de laindustria turística se han centrado en demasía enel planteamiento de estrategias empresariales �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

74

Co

lab

ora

cio

nes

Carolina Beltrán Andreu

conjuntamente con las redes interorganizativasque se desarrollan en un ámbito geográfico con-creto y limitado como es la isla de Menorca, jus-tifican la aplicación de políticas industriales regio-nales que otorguen a la teoría distritual un rolfundamental en la preservación y profusión delbagaje industrial menorquín dentro la economíaglobal. En este sentido, la internacionalización dela cadena de producción en países con menorescostes laborales –China, India, Marruecos– y lafijación de los factores estratégicos en Balearespuede derivar en el desarrollo de un cluster deexcelencia13. Parece evidente, pues, que la inter-nacionalización, la innovación, el diseño, la mar-ca y el control de la distribución son elementosclave para la expansión del modelo de negocio.

4.1. Industria agroalimentaria

En los próximos años, sólo los agricultores yganaderos más organizados podrán mantenerseen un mercado globalizado, más competitivo yexigente. En este contexto, urge la definición enla industria agroalimentaria menorquina de estra-tegias cooperativistas que fomenten la integra-ción cooperativa y las relaciones de confianza, enespecial, en relación al aprovisionamiento de ma-terias primas y la dinamización comercial14.

Por otro lado, y a pesar de la desestabilizanteespecialización lechera del campo menorquín15, en

13 La evolución del distrito al cluster requiere cooperaciones a ni-vel de enseñanza superior, en paralelo a las sinergias ya existentescon instituciones dedicadas a la investigación en diseño y moda.

14 La problemática de la comercialización se delata con nitidez, entreotros, en la Denominación de Origen (DO) del Queso Mahón-Menorcaque, a pesar de haber sido constituida en 1985 –mediante el Decreto42/1985 de 1 de abril, ampliándose al nombre actual Mahón-Menorcaen 1997– continúa en la actualidad sin ser explotada en toda su mag-nitud: los mercados de comercialización son prácticamente los mis-mos que en el 2004. El análisis de la evolución de la DO Mahón-Menorca, en Beltrán (2013).

15 El sector primario menorquín mantiene un elevado riesgo antelas variaciones del mercado lácteo. El factor desencadenante: unasola empresa comercializaba, en el 2010, el 55 por 100 de la produc-ción y las dos principales empresas –Quesería Menorquina y Coope -rativa Insular Ganadera de Menorca– acumulaban el 75 por 100 dela producción lechera, datos en Méndez (2010). Por su parte, el aná-lisis de la problemática derivada de la apropiación de la cuasi rentade las explotaciones ganaderas insulares con motivo de su inversiónen activos específicos, inducida por el carácter oligopsónico del mer-cado, en Beltrán (2013).

16 El agroturismo constituye una oportunidad de generación de si-nergias entre el mundo rural y el turismo que, en el caso de Menorca,permite desarrollar un segmento de la industria turística en conso-nancia con los requisitos de sostenibilidad de su condición deReversa de la Biosfera.

17 Se incluye aquí la necesidad de insistir y profundizar en la ca-lificación profesional de la fuerza laboral y la atención al cliente co-mo instrumentos personalizados que inciden en la percepción delcliente sobre la calidad del destino turístico.

incidentes únicamente en el corto plazo –ejempli-ficado en el todo incluido –. No obstante, el fenó-meno globalizador obliga a encarar el futuro delsector con planteamientos que permitan incre-mentar la rentabilidad en el largo plazo, no sólopor consideraciones de tipo ético, moral o eco-ambiental sino por razones de competitividad. Enefecto, el mantenimiento de la posición competi-tiva de Menorca vía descenso de precios y cos-tes no constituye una alternativa viable en el me-dio y largo plazo, en especial, si se considera quela isla goza de un nivel de desarrollo superior alde buena parte de los destinos turísticos emer-gentes con los que compite por la captación delos mismos mercados emisores mediante un pro-ducto prácticamente calificable de sustituto per-fecto. En consecuencia, el análisis de la compe-titividad turística de Menorca se ha de construir através de factores de tipo estructural como mediopara la diferenciación internacional. La globaliza-ción impone que, para que una destinación seacompetitiva, es obligada la sostenibilidad en tér-minos económicos y ambientales, así como la in-corporación de elementos de origen social, polí-tico y cultural (Ritchie y Crouch, 2000). Se trata,por tanto, de garantizar el desarrollo eficiente dela actividad turística y, así mismo, la notable con-tribución que efectúa en todos los sectores de laeconomía local menorquina. De este modo, laspolíticas adoptadas han de considerar el sistematurístico como un sistema interconectado multi-factorial: social, cultural, ambiental, patrimonial,económico, etcétera, como medio para la crea-ción de un producto turístico diferenciado y cohe-rente con la condición de Menorca como Reservade la Biosfera18, en que se fomente la valoraciónpor parte de los turistas de la riqueza ecoambien-tal de la isla. Esto permitiría acceder a nichos demercados específicos dispuestos a pagar una so-breprima de precio.

En definitiva, se trata de ofrecer productos cohe-rentes con la calidad ecoambiental de la isla:

turismo relacionado con la naturaleza, senderismo,actividades ecuestres, agroturismo, turismo rural, de -portivo y de aventura, náutico, cultural, de la salud,etnológico y gastronómico. Ello permitiría la crea -ción de una marca entorno la Reserva de la Bios -fera, con sello e identidad propia, que permitiríacompetir vía diferenciación y no vía precios, conla implicación del crecimiento sostenible y el que-branto de la estacionalidad del sector.

4.3. Sector cuaternario

Las tecnologías de la información y comunica-ción incrementan la competitividad y la productivi-dad de las empresas en el mercado global, en quela insularidad deja de ser, por primera vez, una ba-rrera física. Ello se traduce, para el caso menorquín,en una gran oportunidad para salvar las limitacio-nes de tamaño, recursos y aislamiento derivadosde su condición insular, dada la simbiosis entrecompetitividad, productividad y tecnología.

Por su parte, la consolidación de los flujos deinformación entre los centros de conocimiento y lasunidades productivas refuerza considerablementela competitividad de un territorio. Por este motivo,la formación y la comunicación entre las unidadesde innovación y de producción se tornan funda-mentales para aumentar la competitividad de losnegocios locales a nivel global. Es evidente quelos nuevos proyectos de base tecnológica requie-ren fuentes de financiación apropiadas, cuya ca-rencia impediría el desarrollo pleno del sector. Estees el objetivo de la creación, en el 2010, de la pri-mera red de inversores privados de Baleares de-nominada Business Angels Network (Banib)19.

Desde el año 2008 está en funcionamiento la in-cubadora de empresas20 que la Confederación deAsociaciones Empresariales de Baleares (CAEB), �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

75

Co

lab

ora

cio

nes

LA NUEVA VÍA MENORQUINA DE CRECIMIENTO

18 El 8 de octubre del año 1993, Menorca fue declarada Reservade la Biosfera por la UNESCO.

19 Orientada al financiamiento de empresas innovadoras de basetecnológica o con nuevos modelos de desarrollo de negocio, cubreel espacio de financiación empresarial entre el capital semilla (friends,family, fools) y el capital riesgo.

20 Según datos facilitados por la propia Confederación de Aso -ciaciones de Empresas de Baleares (CAEB), 250 emprendedoreshan utilizado este servicio, de los cuales 20 se han convertido en em-presas dedicadas al software, consultoría y energías renovables.

La importancia del sector cuaternario radicaen su potencialidad como eje de transferencia deconocimientos relacionados con la I+D+i en dife-rentes ámbitos de la economía menorquina. Estoes, el turístico, la biogricultura, la alimentación, elcalzado y la bisutería. Además del desarrollo eninnovación de diseño y procesos, el sector cua-ternario abre la posibilidad de nuevas formas decomercialización y mejoras en la comunicacióncon mercados y proveedores situados estratégi-camente en cualquier parte del mundo. La impor-tancia de estos elementos adquiere mayor prota-gonismo si se considera la relevante tradicionalvocación exportadora del secundario menorquín.

4.4. Sector quinario

El sector quinario comprende el conjunto de acti-vidades relacionadas con la cultura, la educación, elarte, el entretenimiento y los servicios metaproducti-vos y metaintangibles como la con sul toría crea tiva,la asistencia en gestión y dinamización de re cur-sos humanos, el diseño de políticas de organiza-ción, coaching, así como los servicios asistenciales,sociales y de la salud. Por consiguiente, los objeti-vos del sector quinario comprenden desde el aumen-to de la productividad intersectorial hasta el bienes-tar de los ciudadanos.

Según Peter Hall, en el 2025, las economíasdesarrolladas tendrán entre el 80 y el 90 por 100de los ocupados trabajando en el sector serviciosy, en particular, entre el 60 y el 70 por 100 lo ha-rá en el sector quinario (Hall, 1996).

De forma adicional, a la importancia del sectorquinario en cuanto a su contribución actual y poten-cial al PIB y a la creación de ocupación, se suma laconvicción que el bienestar de los ciudadanos de-pende de la disposición de cualificados servicios en-torno a la sanidad, la educación o la recreación.Como resultado, el sector quinario, en épocas derecesión económica, puede coadyuvar en el man-tenimiento del estado del bienestar y del nivel de de-sarrollo, compensando el fenómeno de la desindus-trialización y la deslocalización empresarial. �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

76

Co

lab

ora

cio

nes

Carolina Beltrán Andreu

en colaboración con el Parc Balear de innovación tec-nológica, ha desarrollado a fin de facilitar el apoyo alos emprendedores de base tecnológica. De formaadicional, se ha creado la Asociación Empre sa rial pa-ra el Fomento y el Desarrollo del Co mercio Elec tró -nico, Servicios Online e Informáticos (ACCESO)21,in-tegrada en la Federación de la Pe queña y MedianaEmpresa de Menorca.

No obstante, y a pesar de su valor estratégico,las empresas TIC representaban, el 2010, sólo el2,8 por 100 del PIB menorquín frente el 5,6 por 100balear22. De forma paralela, a principios del 2010,existían un total de 1.721 empresas relacionadascon las nuevas tecnologías en Baleares, el 84 por100 de las cuales estaban ubicadas en Mallorca, el8 por 100 en Menorca y el 8 por 100 restante en Ibizay Formentera23. El Cuadro 3 avala esta realidad.

Los guarismos son elocuentes y reflejan la ne-cesidad de una mayor integración de las TIC enel tejido productivo balear: en 2010, sólo el 59,74por 100 de las empresas en los sectores industriay construcción disponían de conexión a Internet ypágina web. Las empresas de servicios únicamen-te las aventajaban en 14 puntos.

21 La Asociación aglutina 30 empresas menorquinas relacionadascon las nuevas tecnologías, cuyo objetivo es fomentar la creación denuevas actividades empresariales relacionadas con las TIC y laSociedad de la Información. En 2010, el cluster TURISTEC y la aso-ciación ACCESO firmaron un convenio colaborador que sienta las ba-ses para la germinación de alianzas y sinergias que deben permitiralbergar proyectos más amplios.

22 Consejería de Economía del Gobierno de Illes Balears.23 Directorio Central de Empresas, elaborado por el Instituto Nacional

de Estadística (INE).

CADRO 3EMPRESAS CON CONEXIÓN A INTERNET Y PÁGINA WEB EN

ILLES BALEARS (2001-2010)

Año Industria y construcción Servicios

2001............. 29,09 43,822002............. 30,60 49,322003............. 32,12 59,792004............. 34,92 59,102005............. 34,27 61,782006............. 36,36 60,282007............. 31,60 60,492008............. 39,31 62,482009............. 41,19 61,692010............. 59,74 61,90

Fuente: elaboración personal a partir de datos del Instituto Balearde Estadística.

Para el caso de Menorca, el quinario puedecontribuir al cambio del modelo de crecimiento,con perspectivas de sostenibilidad en el largo pla-zo, articulado en torno al conocimiento, la creati-vidad, el talento, la educación, los servicios sani-tarios, asistenciales y sociales, sirviendo, además,como paliativo a los efectos económicos y socialesadversos de la actual crisis económica y financie-ra. En consecuencia, la necesidad del desplieguedel sector quinario no está justificada, únicamen-te, en términos económicos sino que constituyeuna verdadera necesidad laboral y social, quepuede actuar como freno a una potencial crisissocial. A su vez, el sector quinario presenta poten-ciales sinergias con el turismo, puesto que las ac-tividades culturales manifiestan una fuerte vincula-ción con la actividad turística. Esto es así porque elincremento de los flujos turísticos futuros requiereincentivar el turismo creativo y cultural, mediante laoferta de paisaje, territorio, recursos naturales y cul-tura, con el subsiguiente aumento de la oferta com-plementaria. Es esta una de las claves del modeloturístico que debe imperar en la nueva vía menor-quina de crecimiento. A tal fin, deben fomentarseacciones potenciadoras de la oferta cultural, queposibiliten el aprovechamiento de los recursos cul-turales, artísticos y patrimoniales.

Es, empero, una realidad que los sectores cua-ternario y quinario aún están en una fase inicial dedesarrollo, tanto en Menorca como en el resto de lasBaleares. No obstante, ambos sectores han expe-rimentado una tendencia creciente en la genera-ción de ocupación, a pesar del contexto global decontracción de la actividad económica. El 2010, el17,50 por 100 de la población ocupada trabaja enlos mencionados sectores, frente al 52,78 por 100del sector servicios (Beltrán, 2013).

La ocupación en el sector cuaternario y quina-rio se mantiene entorno al 18 por 100 de la po-blación menorquina ocupada entre los años 2009y 2010, datos que evidencian la necesidad de unamayor profusión de ambos sectores en el tejidoeconómico insular. En la misma dirección apuntanlos siguientes guarismos: en el 2010, el cuaternariorepresentaba el 8 por 100 del valor total de la pro-

ducción del sector servicios del archipiélago y elquinario, un 20 por 10024.

5. Conclusiones

Es incuestionable que Menorca ha experimen-tado una peculiar trayectoria histórica en su de-sarrollo económico, como así ha sido afirmado enuna extensa bibliografía representada por auto-res com Farré, Marimon i Surís, Manera, LópezCasasnovas, Casanovas Camps o Rosselló.

A partir de diversos materiales cuantitativos ycualitativos se ha datado cronológicamente el finde esa vía de crecimiento (Beltrán, 2013) y se harepensado otro modo de crecer, que cimienta subase en las características heredadas del modeloanterior pero que se proyecta hacia un futuro deeconomía aplicada, con el objeto de trazar unapotencial nueva vía menorquina capaz de enca-rar los nuevos retos dimanados del efecto globa-lizador pero conservando la particularidad y la di-ferenciación que siempre se ha reivindicado en elmodelo menorquín. Los ejes centrales de esta nue-va vía de crecimiento, presentados en este traba-jo, se sintetizan a continuación:

1. Una terciarización de la economía versus elsector turístico, complementada con servicios demayor valor añadido –sectores cuaternario y qui-nario–, paralela al mantenimiento de las pulsacio-nes industriales.

2. La creación de un producto y marca turísti-cos definidos en torno a la condición de Menorcacomo Reserva de la Biosfera y los recursos eco-ambientales, patrimoniales, culturales y gastro -nómicos de Menorca. El resto de las actividadeseconómicas de la isla deben ser realizadas de for-ma sostenible y coherente con la mencionadacondición.

3. El incremento del protagonismo de los sec-tores cuaternario y quinario con el objeto de crearsinergias intersectoriales que redunden en un �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

77

Co

lab

ora

cio

nes

LA NUEVA VÍA MENORQUINA DE CRECIMIENTO

24 Consejería de Trabajo y Formación del Gobierno de Illes Balears.

incremento exponencial de la productividad y faci-liten la mayor apertura exterior de la economía in-sular, ultrapasando las limitaciones geográficas.

4. La simbiosis entre todos los sectores eco-nómicos debe ser fomentada, a fin de prodigar elaumento de la competitividad global de la econo-mía insular. Sirva, a modo ilustrativo, la conside-ración de los agricultores como custodiadores delcapital natural que representa el campo menor-quín, con sus consiguientes externalidades posi-tivas sobre el sector predominante, el turístico.

Con la finalidad de promover el nuevo modelode crecimiento descrito, se requiere una políticaeconómica regional que contemple aspectos deter-minantes. La reducida dimensión de las empresasque conforman el tejido productivo menorquín pres-cribe la máxima profusión de las economías exter-nas propias de los distritos industriales, como me-dio de organización alternativa a la producción agran escala. En las actividades relacionadas con laexportación, este tipo de actuaciones son total-mente imprescindibles, puesto que la reducida di-mensión empresarial obstaculiza la realización deinvestigaciones de mercado o la creación de cana-les de distribución internacionales. De forma adi-cional, una parte de las actuaciones públicas de-bería dirigirse a la promoción de servicios en lasáreas de la difusión de información, la innovacióno la formación del capital humano, a causa delprotagonismo que obligatoriamente han de tenerestos elementos en la vertebración de la nuevavía menorquina del crecimiento.

En síntesis, el creciente viraje hacia el sector ser-vicios es una característica común en la mayoría delas economías de los países desarrollados. Lacuestión no radica en el debate sobre la convenien-cia o no de esta terciarización sino en la manera degestionarla, dado que no tiene el mismo coloralioel monocultivo del sector servicios que el desarrollode este sector a la par de la resistencia de las pul-saciones industriales.

Escabullirse del monocultivo turístico del produc-to «sol y playa», a través de la proyección de losservicios de mayor valor añadido (cuaternario y

quinario), junto a la pervivencia industrial, traza unanueva vía menorquina de crecimiento capaz de evi-tar una dependencia económica versus las fluctua-ciones coyunturales de un mercado poco cautivoy oscilante, evitando la excesiva estacionalidadproductiva y su consiguiente precariedad en laocupación.

En definitiva, el modelo económico descrito eneste trabajo permite a la economía insular encararlos efectos del fenómeno globalizador, de maneraconsciente y coherente con los objetivos de la so-ciedad, la sostenibilidad y la competitividad en ellargo plazo.

Bibliografía

[1] BECATTINI, G. (2002). «Del distrito industrialmarshalliano a la teoría del distrito contemporá-nea: una breve reconstrucción crítica». Inves -tigaciones Regionales, nº 1. Asociación Españo -la de Ciencia Regional. Alcalá de Henares,España, pp. 9-32.

[2] BECATTINI, G. (2006). «Vicisitudes y potencia-lidades de un concepto. el distrito industrial».Revista Economía Industrial, nº 359, pp. 21-27.

[3] BECATTINI, G.; COSTA, M.T. y TRULLÉN, J.(Dir.) (2002). Anomalías marshallianas. Desarrollolocal: teorías y estrategias. Madrid: CivitasEdiciones.

[4] BECATTINI, G.; MUSOTTI F. (2008). «Los pro-blemas de medición del efecto distrito».Colección Mediterráneo Económico, Los distritosindustriales, nº13, Cajamar Caja Rural, pp. 55-82.

[5] BECATTINI, G. y RULLANI, E. (1996). «Sis -temas productivos locales y mercado local».Investigación Comercial Española, Revista deEconomía, nº 75, pp. 11-24.

[6] BELLANDI, M. (2006). «El distrito industrial y laeconomía industrial». Revista Economía Industrial,nº 359.

[7] BELTRÁN, C. (2011). «La industria menorquinadel calzado. claves para aumentar su competiti-vidad en un mundo global». Revista HistoriaIndustrial, nº 46, pp. 127-158.

[8] BELTRÁN, C. (2013). Revisitando la vía menor-quina: crisis y permanencia de un modelo de cre-cimiento, 1980-2010. Tesis doctoral inédita.Universidad de Illes Balears. Departamento deEconomía Aplicada. �

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

78

Co

lab

ora

cio

nes

Carolina Beltrán Andreu

[9] BELTRÁN, C.; MANERA, C. (2014). «El sectorbalear del calzado, ejemplo de sistema productivolocal en la globalización económica». RevistaEconomía Industrial, nº 390, pp.145-156.

[10] BELTRÁN, C. (2014). «La industria bisutera me-norquina: ejemplo de cooperación y concerta-ción entre agentes económicos europeos».Boletín Económico de Información ComercialEspañola, nº 3051, pp.53-63.

[11] BELTRÁN, C. (2014). Perspectivas de la indus-tria menorquina del calzado. Análisis actual delcalzado balear. Maó: Institut Menorquí dʼEstudis.

[12] CALLEJÓN, M. y COSTA, M.T. (1997). «Loca -lización industrial y externalidades». RevistaEconómica de Catalunya, nº 31, pp. 9-17.

[13] CAPÓ-VICEDO, J.; EXPÓSITO-LANGA, M. yMASIÁ-BUADES, E. (2007). «La importancia delos clusters para la competitividad de las pymesen una economía global». Revista Eure, vol.XXXIII, nº 98, pp. 119-133.

[14] CASASNOVAS, M. A. (2002). «La industria delcalzado en Menorca, 1400-2001», en MANERA,C. (Dir.), Las islas del calzado. Historia econó-mica del sector en Baleares (1200-2000). Palma:Lleonard Muntaner Editor, pp. 15-137.

[15] CASASNOVAS, M. A. (2006). Història econòmi-ca de Menorca. La transformació dʼuna econo-mia insular (1300-2000). Palma de Mallorca:Editorial Moll.

[16] CATALAN, J.; MIRANDA, J.A.; RAMON-MUÑOZ,R. (Eds.) (2011). Distritos y clusters en la Europadel sur. Madrid: LID editorial.

[17] COSTA, M.T. (1992). «Cambios en la organiza-ción internacional: Cooperación local y competi-tividad internacional. Panorama general».Revista Economía industrial, nº 286, pp. 19-36.

[18] CUADRADO ROURA, J.R. (2009). «Los servi-cios en la economía española y sus perspectivasde futuro». Mediterráneo Económico, nº 16,pp. 203-226.

[19] FEDERACIÓN DE INDUSTRIAS DEL CALZA-DO ESPAÑOL (2012). Informe anual 2011.Madrid.

[20] HALL, P. (1996). Ciudades del mañana. Historiadel urbanismo en el siglo XX. Barcelona: Edicionesdel Serbal, Colección La Estrella Polar.

[21] JACOB, M; TINTORÉ, R y AGUILÓ, E. (2004).«Pautas de innovación en el sector turísticobalear». Colección Estudios,nº25. Fundació Cotec.

[22] KRUGMAN, P. (1990). Geography and Trade.Cambridge, MA: MIT Press.

[23] LASUÉN, J. R. y BARÓ, E., (2005). Sectors qui-naris. Motor de desenvolupament de lʼÀreaMetropolitana de Barcelona. Barcelona: Pla es-tratègic Metropolità de Barcelona.

[24] LÓPEZ, G. (1991). Enciclopedia de Menorca, to-mo XII, Economía. Maó: Obra Cultural deMenorca.

[25] LÓPEZ, G. y ROSSELLÓ, J. (2002). Lʼeconomiamenorquina en el segle XX (1914-2001). Palmade Mallorca: Edicions Documenta Balear.

[26] MANERA, C. (2002). Las islas del calzado.Historia económica del sector en Baleares(1200-2000). Palma de Mallorca: LleonardMuntaner editor.

[27] MARSHALL, A. (1890). The principles ofEconomics. Madrid: Editorial Síntesis iFundación ICO, en dos volúmenes (año 2005),realizada per Emilio de Figueroa.

[28] MARSHALL, A. (1919). Industry and Trade. NewYork: Cosimo Classics.

[29] MÉNDEZ VIDAL, A. (2009). De la vinya a la ra-maderia. El canvi en el model agrari menorquí(1708-2006). Palma de Mallorca: Institut BaleardʼEconomia, Conselleria dʼEconomia i Hisenda,Govern de les Illes Balears.

[30] PORTER, M. (1990). La ventaja competitiva delas naciones. Buenos Aires: Editorial Vergara.

[31] TRULLÉN, J. (1990). «Caracterización de losdistritos industriales. El distrito industrial mars-halliano en el debate actual sobre desarrollo re-gional y localización industrial». RevistaEconomía Industrial, nº 273, pp.151-165.

[32] YBARRA, J.A. (2006). «La experiencia españo-la en distritos industriales: realidad de un con-cepto para la pyme y el territorio». RevistaEconomía Industrial, nº 359, pp.89-94.

BOLETÍN ECONÓMICO DE ICE Nº 3061 DEL 1 AL 31 DE MARZO DE 2015

79

Co

lab

ora

cio

nes

LA NUEVA VÍA MENORQUINA DE CRECIMIENTO