4° unidad sistemas de costos por ordenes

DESCRIPTION

gestion de cotos, costos indirectos predeterminados, costo estandar, costos predetermindado.TRANSCRIPT

Instituto Tecnológico Superior De La Villa La Venta

(I.T.S.L.V.) Materia:

Gestión De Costos 4°Ta Unidad sistemas de costo

predeterminadosDocente:

C.P. Teresa Tonel RodríguezAlumno:

Hugo Benjamín Castellanos GómezCarrera:

Ingeniería IndustrialSemestre Y Grupo:

5° Semestre Grupo: “D”Fecha:

27/ 10/ 2015

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezLugar:

Villa La Venta, Huimanguillo, Tabasco.UNIDAD 4

SISTEMAS DE COSTOS PREDETERMINADOS

El costo de manufacturar un producto puede determinarse antes de comenzar la

producción (costos predeterminados), o calcularse una vez que se haya completado la

producción (costos reales) Un sistema de acumulación de costos (costeo por órdenes de

trabajo o costeo por procesos) puede aplicar costos predeterminados a las unidades a

medida que se van produciendo, en vez de esperar que se acumulen los datos de los

costos reales

IMPORTANCIA DE COSTOS PREDETERMINADOS:

1. Presupuestar el costo de fabricación o manufactura de un producto.

2. Determinación del precio de venta de un artículo.

3. Tomar decisiones en cuanto a resultados de la entidad (utilidades proyectadas,

ingresos por ventas, costos de ventas) y fuentes de financiamiento

Costos reales.- Son costos históricos que se han incurrido en un período anterior.

Costos predeterminados.- Es el sistema en el cual se clasifican los costos con

anticipación la inicio de actividades de producción, a fin de determinarlos, clasificarlos y

controlarlos. Se clasifican en:

Costos estimados.- Los Costos Estimados representan la cantidad que según la

empresa, costará realmente un producto o la operación de un proceso, durante cierto período.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezCostos estándar.- Los Costos Estándar son costos científica y técnicamente

predeterminados que sirven de base para medir la actuación real.

4.1.- COSTOS ESTIMADOS.

DEFINICIÓN Y CLASIFICACIÓN.

Los costos históricos o reales se registran cuando se incurren, lo que provoca que el costo

total se conozca hasta que se finalice el periodo o la producción, por lo cual se ha hecho

necesario diseñar técnicas de valuación predeterminadas, que consisten en conocer por

anticipado, mediante ciertos estudios, el costo de la producción, lo que permite que en

cualquier momento se pueda obtenerel costo de ventas, además de aportar un mayor

control interno.

Los costos predeterminados se clasifican a su vez en costos estimados y costos estándar.

Los costos estimados son una técnica que se basa en la experiencia habida, el costo

estimado indica lo que puede costar algo, motivo por el cual al final del periodo se ajustan a

los costos reales.

Los costos estándar representan el costo planeado de un producto y por lo general se

establecen antes de que se inicie la producción, proporcionando así una meta que debe

alcanzarse. Ahora analizaremos más a fondo este tipo de costos.

Objetivos de los costos predeterminados

Los objetivos principales de los costos predeterminados son: Fijar precios de venta antes de

comenzar la producción.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezEstablecer patrones de medida para comparar lo realizado con lo planificado, con el fin de

corregir la ineficiencia e ineficacia en la producción.

Facilitar la elaboración de los Estados financieros sin necesidad de hacer inventarios

físicos de la producción en proceso.

Los Costos Estimados son la técnica más rudimentaria de los Costó Predeterminados, pero

muy necesaria, ya que su cálculo u obtención se basa en la experiencia habida, en el

conocimiento más o menos amplio del costo que se desea predeterminar, y quizá en algunas

partes se empleen métodos científicos, pero de ninguna manera en su totalidad. En las

condiciones anteriores, El Costo Estimado indica lo que puede costar algo, motivo por el cual

dicho dato se ajusta al Costo Histórico o Real, ya que el pronóstico se realizó sobre bases

empíricas, referidas a un periodo precisado.

La fijación y la obtención anticipada de los precios de venta, dieron lugar al Costo

Predeterminado, Estimado, para posteriormente engranarlo o incorporarlo a la Contabilidad,

con el deseo de superación, ya que mediante ello, se obtienen datos oportunos sobre

artículos terminados, en proceso, vendidos, estados financieros, información, más control,

etc., citados en el párrafo anterior.

Para alcanzar el Costo Estimado de Producción, es básico considerar cierto volumen de

productos a elaborarse, con los elementos que lo integran; el objeto de tomar dicho volumen

(entre mayor, dentro de la realidad, resulta ser lo aceptable por el abatimiento de gastos fijos)

es procurar que las fallas por la predeterminación puedan ser controladas y hasta cierto punto

absorbidas, con lo cual se tiene el Costo Estimado más preciso.

De acuerdo con lo anterior, el Costo Estimado debe compararse con lo anterior. El Costo

Estimado debe compararse con el Histórico, obteniéndose las diferencias conocidas como

variaciones para el caso del Costo Estimado y como desviaciones en la situación del Costo

Estándar.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómez

COEFICIENTE RECTIFICADOR

Margen o porcentaje de error que tuvimos entre lo que realmente gastamos y lo que

estimamos gastar.

Las variaciones registradas en Producción en Proceso siempre deben registrarse abonadas

en rojo o negro

Las variaciones registradas en las cuentas de variación se registran cargadas o abonadas

pero siempre en negro

En costos estimados siempre lo mínimo y lo máximo a corregir es la producción terminada

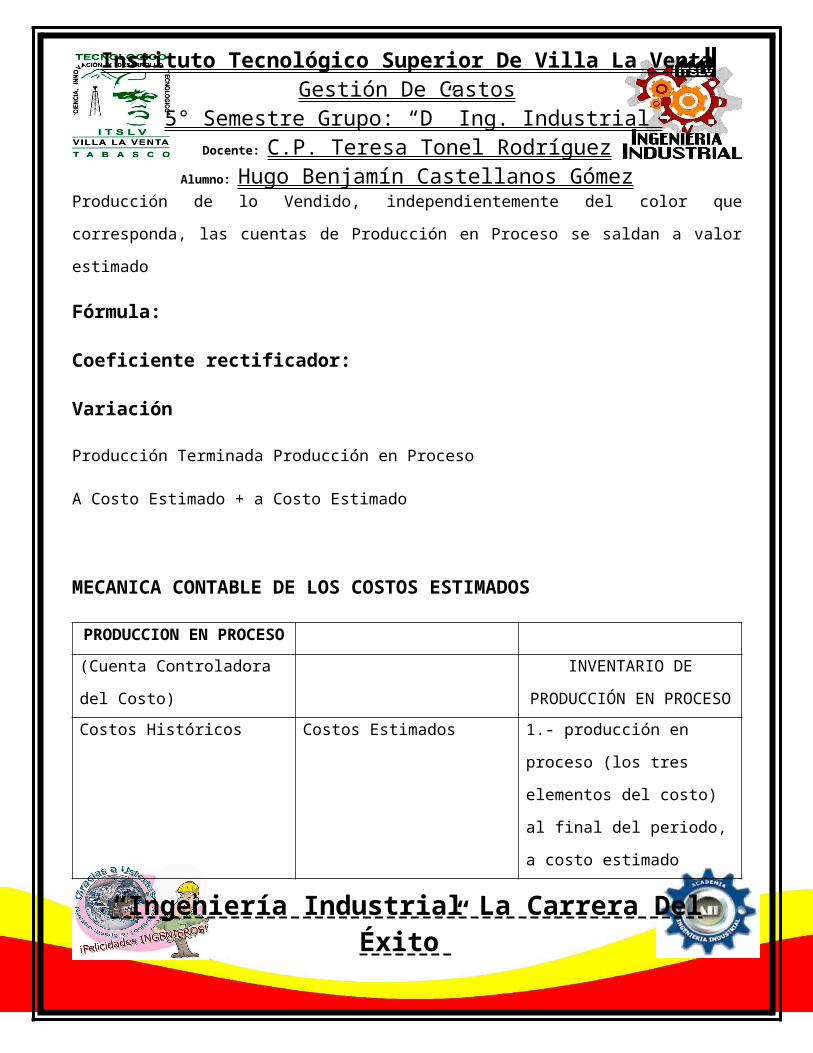

Las cuentas de Producción en Proceso, Producción Terminada y Costo de Producción de lo

Vendido se deberán corregir de Costos Estimados a Costos Históricos a través del Costo

Unitario Ajustado

Se utilizaran tres cuentas de variación (Mano de Obra, Materia Prima y Gastos Indirectos)

Siempre deberán ser cargados los ajustes de las cuentas de Inventario Final de Producción

en Proceso, a Producción Terminada y Costo de Producción de lo Vendido,

independientemente del color que corresponda, las cuentas de Producción en Proceso se

saldan a valor estimado

Fórmula:

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezCoeficiente rectificador:

Variación

Producción Terminada Producción en Proceso

A Costo Estimado + a Costo Estimado

MECANICA CONTABLE DE LOS COSTOS ESTIMADOS

PRODUCCION EN PROCESO

(Cuenta Controladora del

Costo)

INVENTARIO DE

PRODUCCIÓN EN

PROCESO

Costos Históricos Costos Estimados 1.- producción en proceso

(los tres elementos del costo)

al final del periodo, a costo

estimado

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómez

BASES PARA LA INCORPORACION DE LOS COSTOS INDUSTRIALES ESTIMADOS A LA CONTABILIDAD:

Obtención de la Hoja de Costos Estimados Unitaria

Valuación de la Producción Terminada, a Costo Estimado

Valuación de la Producción Vendida, a Costo Estimado

Valuación de la Producción en Proceso, a Costo Estimado

Valuación de la demás Producción, a Costo Estimado

Determinación de las Variaciones, su Estudio, y Eliminación

Corrección, en su caso, a la Hoja de Costos Estimados Unitaria

Obtención de la Hoja de Costos.

Con motivo de lo medular, básico y trascendente, que es la determinación confiable del Costo

Unitario, puesto que de ahí depende que lo demás está bien, se le da una atención especial

en su desarrollo.

En estas condiciones, hay una programación de juntas o reuniones del Comité de

Presupuestos, para múltiples posible acciones, teniendo entre ellas, como importante, el

estudio y sugerencia de cada tipo de unidades que se van a vender, producir, administrar y

financiar.

Antes de proceder la elaboración de la Hoja de Costos, el encargado de acopiar los datos

(contador de costos) deberá hacerse llegar de información accesoria sobre cada producto,

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómezpudiendo comenzar con el análisis del proyecto y estudios previo, para lo cual consulta con el

proyectista sobre el tiempo para desarrollar el artículo; con El Ingeniero de Producción, los

datos para realizarlo (separación de partes, de operaciones, de los Elementos del Costo, así

como métodos especiales por clase, tamaño, peso, etc.

En esas condiciones, ya puede con más conocimiento, proceder a obtener los factores para la

predeterminación de los costos, considerando que está definido , de cada artículo a

fabricar, el volumen aproximados de producción que se pretende que fue resultado de los

estudios y ajustes de la capacidad de elaboración, estudio del mercado, y el aspecto

financiero.

El paso siguiente es proceder la determinación de los elementos del costo, comenzando con

los materiales directos, en cuanto a la cantidad y el precio. El segundo elemento del costo son

los sueldos y salarios directos, el tercer elemento del costo, lo integran los gastos indirectos

de producción.

También se precisa la cantidad, en Horas-Hombre, que es la misma considerada para

Sueldos y Salarios, ya que la operación se efectúa en el mismo tiempo, pero en el caso, que

cada vez es más actual, en que las Horas-Maquina sean más que las Horas- Hombre, las

primeras serán tomadas en consideración, o quizá una combinación de Horas-Hombre y

Horas-Maquina.

Es necesario precisar que se harán tantas hojas de costo de producción unitario estimado,

como unidades por elaborar diferentes existan.

VALUACION DE LA PRODUCCION TERMINADA, A COSTO ESTIMADO

El Costo Unitario Estimado, es la base para evaluar la Producción Terminada en el periodo, la

cual se encuentra analíticamente en el “Informe Diario de Producción”, resultando de este

registro un asiento de concentración que puede ser diario, semanal, mensual, etc.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómez VALUACION DE LA PRODUCCION VENDIDA, A COSTO ESTIMADO

El registro del “Costo de Producción de lo Vendido”, en el que se analiza la venta habida pro

artículos o unidades, se valoriza tomando como base las Hojas de Costos Estimados, con lo

que se obtiene el asiento de concentración.

VALUACION D ELA PRODUCCION EN PROCESO, A COSTO ESTIMADO

Para esta valuación es necesario determinar, la fase o el grado de avance en que se

encuentra la Producción en Proceso, a efecto de determinar o convertir la producción,

equivalentemente, a unidades terminadas, y evaluarlas a costo estimado. En el caso de

órdenes de producción no es necesario determinar la producción equivalente, puesto que se

conoce el costo de producción de cada orden, sin ser indispensable saber si está terminada o

no.

VALUACION DE LAS DEMAS PRODUCCIONES

Las producciones faltantes son: Averiada (que finalmente es “En Proceso”), Defectuosa (que

puede estar con toda la inversión o no), y Perdida Anormal de Producción (que es por causas

fortuitas o de fuerza mayor, por lo tanto va a ”pérdidas y ganancias”).

DETERMINACION DE LAS VARIACIONES, SU ESTUDIO, Y SU ELIMINACION

La obtención de las variaciones es relativamente sencilla, si se utiliza para el control contable

de los costos, una cuenta de Producción en Proceso, para cada elemento del costo, o

igualmente como subcuentas como sigue:

Producción en Proceso, Materiales

Producción en Proceso, Sueldos y Salarios

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezProducción en Proceso, Gastos Indirectos

O bien, una cuenta, con una subcuenta para cada elemento del costo.

La mecánica contable consiste en cargar las cuentas anteriores a “Costos Reales” y abonarlas

a “Costos Estimados”, siendo la diferencia entre el monto de lo cargado y lo abonado, la

“variación”. Si el saldo es deudor, es porque los costos estimados fueron menores a los

“reales” o insuficientes, y si por lo contrario, el saldo es acreedor, indicará que los costos

estimados se excedieron de los históricos.

CORRECCION DE LA HOJA DE COSTOS ESTIMADOS UNITARIA

Cuando las variaciones han sido de importancia, normales o propias de la producción, es

conveniente ajustar la Hoja de Costos Estimados, haciendo las correcciones, con el fin de

acercarla a lo más posible a los costos reales. En caso de no existir variaciones de

importancia, conviene conservar el Costo Estimado por el mayor tiempo posible, ya que las

diferencias de un mes, pueden ser compensadas con la de los demás meses subsecuentes.

OBJETIVOS DE LOS COSTOS ESTIMADOS

Información amplia y oportuna

Control de operaciones y de gastos

Determinación confiable del costo unitario. De este aparecen importantes derivaciones,

como son:

Fijar el precio de venta (cuando lo permita la oferta y la demanda)

Valuación de la producción terminada, en proceso, averiada, defectuosa, perdida normal de

producción y del costo de producción de lo vendido.

Políticas de explotación, producción, cambio, etc.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezCUATRO FRUTOS QUE SE OBTIENEN CON LOS COSTOS ESTIMADOS

Auxilio enorme del Control Interno Es una medida de comparación, donde las variaciones son unas verdaderas llamadas

de atención sirve como escalón para el establecimiento de la técnica de valuación

estándar

Es relativamente barata su implantación, en relación con el costo estándar, pero mas

caro administrativamente

Adopción de normas correctas de ventas, para poder competir adecuadamente en el

mercado

Determinar anticipadamente las posibles utilidades a lograr, en relación a un volumen

de operaciones a un periodo

En general, es muy útil para la administración respeto a la información, gran gama

opera la toma de decisiones, fijación de precio de venta administración por

excepciones, elaboración de cotizaciones, etc.

CASOS EN LOS QUE ES ACONSEJABLE LA UTILIZACION DE LA TECNICA DE VALUACION ESTIMADA

Aun cuando los Costos Estimados representan un enorme adelanto en el Control Interno, en

las tomas de decisiones, en el auxilio en la administración en general y por excepciones y

desde luego en la determinación anticipada de las operaciones y de los resultados, no

siempre se pueden aplicar, puesto que su implantación y costo debe estar en concordancia

con la utilidad, el servicio, o el rendimiento que se espera de la técnica, independientemente

de que se recomiende su empleo en los casos siguientes:

Cuando las operaciones de fabricación no son complejas

Cuando los artículos a fabricar son poco numerosos de estilos, tamaños o formas

similares, y repetitivos

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómez Cuando la experiencia indica pocas y no elevadas variaciones, tanto de un periodo a

otro como del mismo lapso

Generalmente, después de tener la experiencia del Costo Histórico

Cuando sus costos de implantación y administrativos sean económicamente

justificables

SEIS CAUSAS DE LOS ERRORES EN LA ESTIMACION DE LOS COSTOS

El elemento humano interviene en casi todas las causas, dado que su ejecución implica

siempre una gran dosis de interpretación, de intuición, y de criterio personal.

ERRORES CONTROLABLES

Se deben a:

Análisis insuficientes e inadecuados

Mal o equivocada obtención uso de datos

Omisiones y duplicaciones

Baja capacitación

Prematura implantación

ERRORES NO CONTROLABLES

Se deben a:

Factores que no pueden predecirse o casos fortuitos o fuerza mayor

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezCambio en la eficiencia de los trabajadores

Cambio en la capacidad productiva de la maquinaria y equipo

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómez4.2. COSTOS INDIRECTOS PREDETERMINADOS.

Como los costos reales no proporcionan información sobre los costos en que verdaderamente

debieron incurrirse, los costos predeterminados buscan determinar el costo de los productos

antes de iniciar el proceso productivo, previamente a su ocurrencia, con cargo a reconocer las

variaciones o desviaciones, cuando efectivamente se conozcan. Permite reconocer en forma

anticipada el costo unitario de producción, comparar el costo predeterminado con el costo

real, efectuar los estudios para analizar las diferencias entre lo predeterminado y lo incurrido

establecer estándares de precios y eficiencia. Los costos predeterminados pueden ser:

estimados y estándar.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

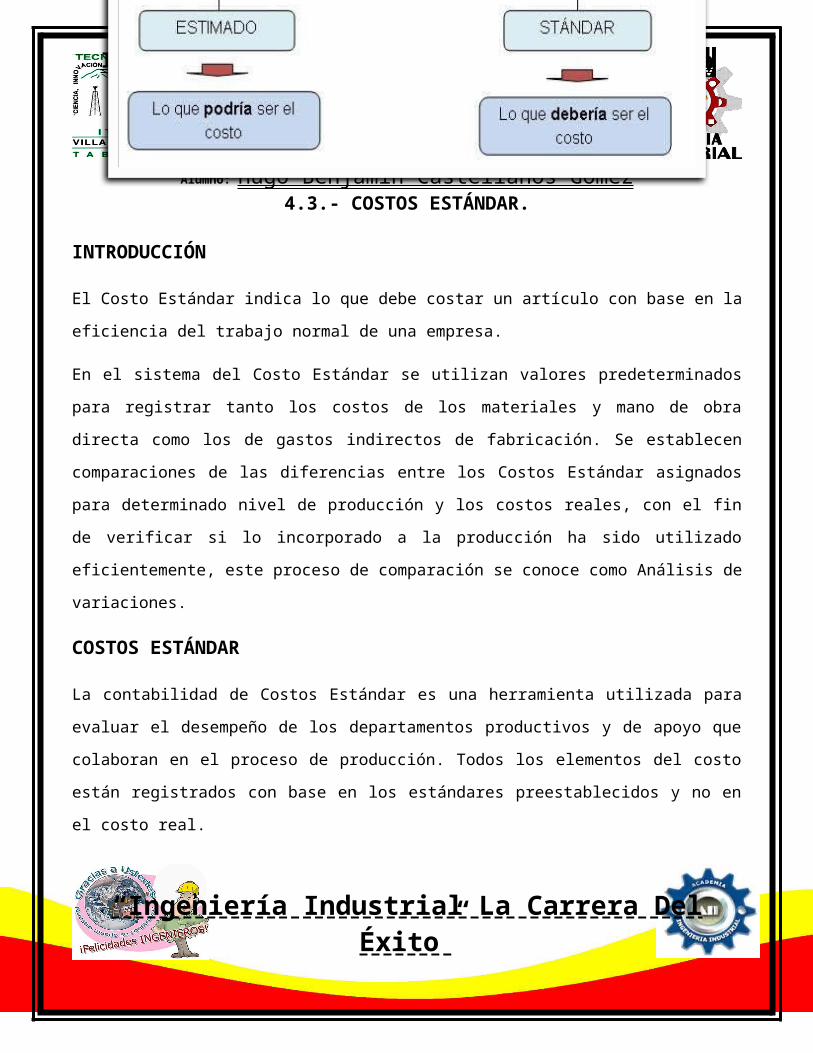

Alumno: Hugo Benjamín Castellanos Gómez4.3.- COSTOS ESTÁNDAR.

INTRODUCCIÓN

El Costo Estándar indica lo que debe costar un artículo con base en la eficiencia del trabajo

normal de una empresa.

En el sistema del Costo Estándar se utilizan valores predeterminados para registrar tanto los

costos de los materiales y mano de obra directa como los de gastos indirectos de fabricación.

Se establecen comparaciones de las diferencias entre los Costos Estándar asignados para

determinado nivel de producción y los costos reales, con el fin de verificar si lo incorporado a

la producción ha sido utilizado eficientemente, este proceso de comparación se conoce como

Análisis de variaciones.

COSTOS ESTÁNDAR

La contabilidad de Costos Estándar es una herramienta utilizada para evaluar el desempeño

de los departamentos productivos y de apoyo que colaboran en el proceso de producción.

Todos los elementos del costo están registrados con base en los estándares preestablecidos

y no en el costo real.

La técnica de Costos Estándar es la más avanzada de las existentes ya que sirve de

instrumento de medición de la eficiencia, porque su determinación está basada precisamente

en la eficiencia del trabajo en la entidad económica.

Para la utilización de los Costos Estándar se pueden presentar dos situaciones: una que

considera a la empresa en su eficiencia máxima, que es cuando no se calculan pérdidas de

tiempo y se acepta el rendimiento clímax de la maquinaria, situación utópica, pero con

proyección de superación. Otra, en la cual se consideran ciertos casos de pérdida de tiempo

tanto en el aprovechamiento del esfuerzo humano, como de la capacidad productiva de la

maquinaria, promedios dictados por la experiencia y por los estudios, que sobre el particular

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómezhayan hecho los técnicos en la materia (ingenieros industriales); por tanto, ponderando estas

situaciones se logra obtener una eficiencia en su punto óptimo.

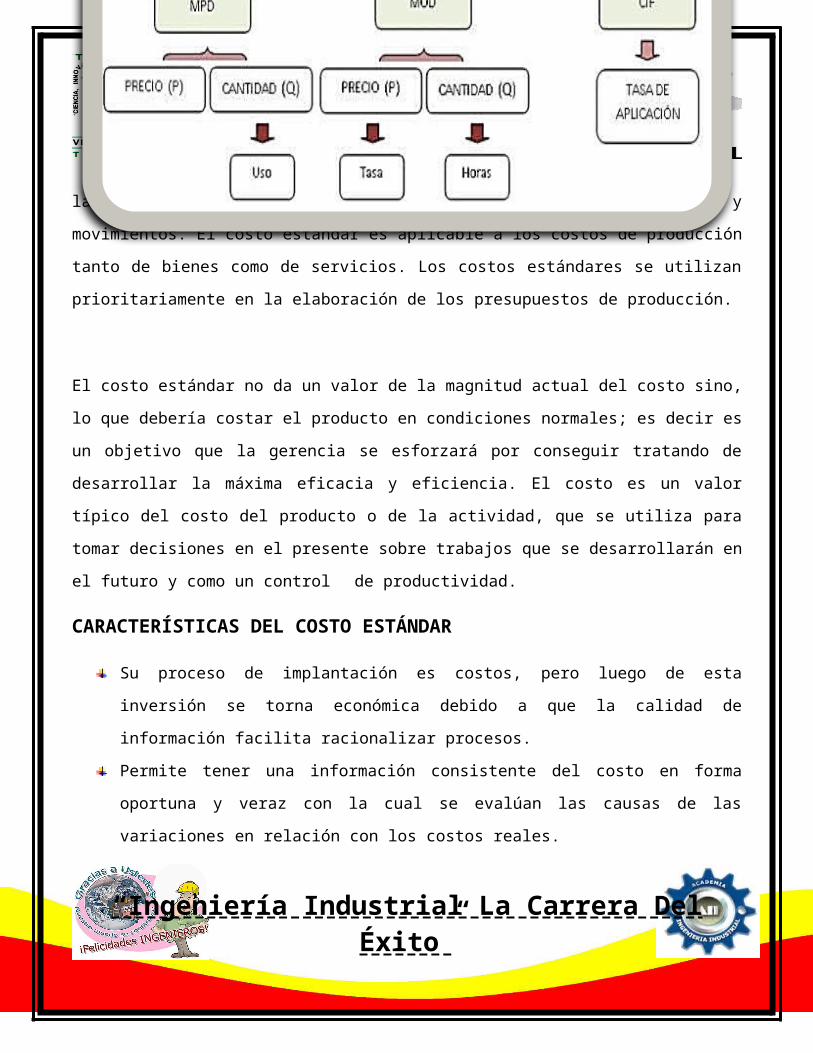

Un estándar es un patrón de medida elaborado técnicamente aplicando el método científico

en el cuál todos sus elementos: materia prima directa, mano de obra directa y costos

indirectos de fabricación, son predeterminados a través de estudios matemáticos, análisis

sistemáticos de eficiencia, producción prototipo, ensayos de laboratorio y procedimientos

similares como estudio de tiempos y movimientos. El costo estándar es aplicable a los costos

de producción tanto de bienes como de servicios. Los costos estándares se utilizan

prioritariamente en la elaboración de los presupuestos de producción.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezEl costo estándar no da un valor de la magnitud actual del costo sino, lo que debería costar el

producto en condiciones normales; es decir es un objetivo que la gerencia se esforzará por

conseguir tratando de desarrollar la máxima eficacia y eficiencia. El costo es un valor típico del

costo del producto o de la actividad, que se utiliza para tomar decisiones en el presente sobre

trabajos que se desarrollarán en el futuro y como un control de productividad.

CARACTERÍSTICAS DEL COSTO ESTÁNDAR

Su proceso de implantación es costos, pero luego de esta inversión se torna económica

debido a que la calidad de información facilita racionalizar procesos.

Permite tener una información consistente del costo en forma oportuna y veraz con la

cual se evalúan las causas de las variaciones en relación con los costos reales.

Facilita el planeamiento, el control y la contabilización de los costos, puesto se conoce

de antemano los estándares que anticipan los precios.

Permite elaborar los presupuestos y efectuar modelaciones y simulaciones de costos

para determinar ¿qué pasara si se alteran algunas de las condiciones previamente

establecidas?

Si las condiciones del mercado son altamente cambiantes, fundamentalmente en lo que

se refiere a precios de los factores de producción y se tiene múltiples líneas de

información actualizado con los cambios que se experimentan.

Ayuda a tomar decisiones consistentes sobre fijación de precios de venta,

rentabilidades de productos, eliminación de productos no rentables, controlar y evaluar

costos.

- Se establece un parámetro a seguir para evaluar el desempeño de las actividades de

los departamentos de producción y el costo de los insumos que entran a los procesos.

- Los sistemas fijan estándares de producción, los cuales representan la medida de

eficiencia de costo y consumo de recursos deseados.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezOBJETIVOS

Se pueden identificar cinco objetivos en la aplicación de los costos estándar, a saber:

Informar amplia y oportunamente

Controlar las operaciones y gastos

Determinar el costo unitario de manera confiable, lo cual incluye la fijación del precio de

venta, la valuación de la producción terminada, en proceso, averiado, defectuoso, entre

otras y las políticas de explotación, producción, cambio, entre otras.

Unificar o estandarizar la producción, procedimientos y métodos.

Analizar las desviaciones, en atención a su causa.

CLASIFICACIÓN

Los costos estándar están clasificados en dos grupos, los circulantes o ideales y los básicos o fijos.

Costos estándar circulantes o ideales.

Son aquellos que representan metas por alcanzar en condiciones normales de la producción,

sobre bases de eficiencia; es decir representan patrones que sirven de comparación para

analizar y corregir los Costos Históricos, claro está que los Costos Estándar de este tipo, se

encontrarán continuamente sujetos a rectificaciones si las circunstancias que se tomaron

como base para su cálculo han variado.

Costos estándar básicos o fijos.

Representan medidas fijas que sólo sirven como índice de comparación y no necesariamente

deben ser cambiados, aun cuando las condiciones del mercado no han prevalecido.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezVENTAJAS

La aplicación del sistema de costos estándar presenta las siguientes ventajas:

Análisis efectivo de la información de costos. Se pueden determinar las razones por las

que los costos no son lo que debieran ser ya que el estándar sirve como elemento de

medición que centra la atención en las variaciones de los costos.

Reducción de los costos de la contabilidad. Por lo general, un sistema completo de

costo estándar va acompañado por la estandarización de las operaciones de

producción, en cuanto a que la orden estándar de producción señala la cantidad que se

requiere para la producción del producto. .

Los estándares pueden participar en la determinación del precio que se necesita para

obtener un nivel de utilidad predeterminado. El empleo de los costos estándar hace

resaltar la importancia del control presupuestal debido a la estrecha relación entre los

presupuestos y los estándares. El empleo de los mismos necesita que haya

cooperación estrecha entre los departamentos de Ingeniería y de Costos para

desarrollar y mejorar la estandarización del diseño, la calidad y los métodos de

fabricación del producto.

DESVENTAJAS

Se indican algunas desventajas en la aplicación de los costos estándar:

En la práctica es muy difícil adaptarse a una estructura conceptual específica debido a

la rigidez o flexibilidad y así los costos no pueden calcularse con precisión.

La inflación obliga a cambiar los costos constantemente.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezTIPOS DE NORMAS O ESTÁNDARES

Para la aplicación del Costo Estándar se debe tener en consideración los tipos de Normas o

Estándares existentes, a continuación se mencionan:

Estándares ideales

Estos presentan el nivel de funcionamiento que se alcanzaría con la mejor combinación

posible de factores, es decir la máxima producción al mínimo costo. Una vez fijados es raro

que se cambien, a menos que se produzcan modificaciones en el producto o en los procesos

de fabricación.

Estándares normales

Son los costos basados sobre las condiciones normales de operación de la compañía durante

el período de un ciclo completo de negocios. A pesar de que es más fácil que estos puedan

alcanzarse, su cálculo resulta difícil debido a los probables errores al predecir el alcance y la

duración de los efectos cíclicos. También son difíciles en cuanto a que los efectos económicos

pueden causar grandes variaciones de los estándares en ciertos períodos del ciclo.

Los estándares normales se basan en una meta alcanzable y sirven para identificar los

efectos de los ciclos del negocio sobre los costos registrados.

Estándares reales, actuales o esperados

Se basan en las condiciones actuales de los negocios y representan el nivel de logros a que

aspire la administración para el siguiente período contable. Los estándares que se establecen

son alcanzables.

Cualquier desviación de este estándar indica falta de eficiencia en las operaciones de

fabricación, a menos que se deba a factores incontrolables. Estos estándares actuales

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos Gómezrepresentan un punto de vista a corto plazo. Son fáciles de comprender y han demostrado ser

muy útiles.

FIJACIÓN DE LOS ESTÁNDARES

Para que puedan utilizarse con éxito los costos estándar, debe conferirse la autoridad y

responsabilidad bien definidas a alguna persona o grupos de personas. Con frecuencia esto

se logra mediante un comité de estándares o la organización de una división de estándares.

El departamento de ingeniería de Productos debe estar representado en el comité o la división

de estándares porque este departamento es el que diseña el producto y determina los

materiales que se emplearán.

El departamento de Compras también estará representado debido a que el agente de

compras debe estar en posibilidad de señalar el costo estándar de los materiales que se

utilizarán durante el período.

Es necesaria la representación del gerente de personal debido a que tiene bajo su

responsabilidad la determinación de los salarios, los procedimientos de contratación y de las

condiciones de trabajo, así como la negociación de los contratos con los sindicatos.

Por último, el personal de la contabilidad de costos y el contralor porque tienen la

responsabilidad de informar los estándares y las desviaciones a los integrantes del equipo de

la dirección.

PASOS PARA LA DETERMINACIÓN DEL COSTO ESTÁNDAR

Es necesario formular una hoja de costos para cada producto, considerando los Elementos

del Costo, los mismos se pueden precisar como sigue:

Determinación de los Materiales Directos (MD)

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezSe determinan técnicas sobre la calidad, cantidad y rendimientos de los materiales directos,

así como las mermas y desperdicios acudiendo a datos estadísticos que pueda proporcionar

la experiencia y los registros contables tanto en cantidad como en precio por unidad.

EN CANTIDAD: La determinan los ingenieros de la empresa, considerando: tipo de

material, calidad, rendimiento, y un proyecto de producción para el cálculo de mermas y

desperdicios. Se recomiendan revisiones semestrales.

EN PRECIO: Lo determina el departamento de compras, considerando: una estimación del

precio que prevalecerá en el periodo, que se adquiera en las cantidades fijadas a precio

estándar, contratos con los proveedores. Se modifican solo por causas justificadas, se

recomienda constante revisión.

Determinación del Costo de Trabajo Directo (CTD)

Se realiza un estudio para determinar las cantidades de tiempo necesarias para obtener cierto

volumen de producción, logrando mayor rendimiento con el mínimo de esfuerzo y costo.

Para determinar el estudio del trabajo o estudio de métodos es necesario:

Seleccionar el trabajo a estudiar.

Registrar el método actual.

Luego se examina para determinar las posibles fallas, considerando:

El propósito que se persigue.

El lugar en donde está, y en el que debe estar.

La sucesión en las operaciones.

Las personas que laboran.

Los medios con que se cuenta.

Hecho lo anterior se procede a desarrollar un mejor método incluyendo un estudio de tiempos.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezDETERMINACIÓN DE LOS GASTOS INDIRECTOS DE PRODUCCIÓN (GIP)

Se presupuesta el volumen de producción de acuerdo a los estudios sobre la capacidad

productiva de la empresa, tomando en cuenta el presupuesto de Ventas se determinan los

gastos indirectos, utilizando las estadísticas de periodos anteriores.

Habiendo determinado los elementos del costo estándar de la producción es posible elaborar

la hoja de costos.

Ejemplo:

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezVARIACIONES

Existen unos Costos Estimados que se comparan con los Costos Históricos y la diferencia

de estos genera una variación, debido a que su técnica no es muy exacta. Al hacer

referencia a los Costos Estándar, la comparación se realiza con los Costos Reales, razón

por la cual, la diferencia existente entre ellos resulta en una desviación, ya que los Costos

Estándar son una técnica de alta precisión, una meta a lograr, es decir, una medida de

eficiencia y por lo tanto, la desviación indica de que salió de la línea, patrón o medida.

EJEMPLO DE APLICACIÓN

Los datos mencionados corresponden a la empresa: El Alpito, C.A. esta empresa aplica la

técnica del Costo Estándar para controlar sus operaciones fabriles.

Datos relacionados con el Presupuesto para el 3er trimestre de 2007:

Se requiere:

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezTIEMPO ESTÁNDAR PERMITIDO PARA UNA UNIDAD DE PRODUCCIÓN. MOD

Tiempo estándar = estándar físico MOD

Presupuesto físico de MOD= estándar físico x unidad presupuestada

20.000 horas= estándar físico x 100.000 unidades Estándar físico= 20.000 horas / 100.000

unidades Estándar físico= 0.2 hr/und

Tiempo estándar= 0.2 hr/und = Estado físico

SALARIO ESTÁNDAR DE MOD

Costo presupuestado de MOD= salario estándar x hr totales presupuestadas

BsF 18.000 = salario estándar x 20.000 hr

Salario estándar = BsF 18.000/20.000 hr

Salario estándar= 0.9 BsF/hr = Estado monetario

CANTIDAD ESTÁNDAR DE MATERIAL DIRECTO QUE SE NECESITA PARA PRODUCIR UN ARTÍCULO.

Presupuesto físico de MD= estándar físico x unidades presupuestadas

30.000 k = estándar físico x 100.000 unidades Estándar físico = 30.000 k/100.000 unidades

Estándar físico= 0.3 k/unidad

PRECIO ESTÁNDAR DE MATERIAL DIRECTO

Costo presupuestado de MD= estándar monetario x presupuesto físico de MD BsF. 12.000 =

estándar monetario x 30.000 k

Estándar monetario= BsF 12.000/30.000k

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezEstándar monetario= 0.4 BsF/k

CANTIDAD ESTÁNDAR DE MATERIAL DIRECTO

Cantidad estándar de MD= estándar físico x producción real Cantidad estándar de MD= 0.3

k/unidad x 99.800 unidades Cantidad estándar de MD= 29.940 K

TIEMPO ESTÁNDAR PARA LAS UNIDADES REALMENTE FABRICADAS

Tiempo estándar= tiempo estándar permitido para 1 und x producción real

Tiempo estándar= 0.2 hr/unidad x 99.800 unidades

Tiempo estándar= 19.969 hr

COSTO DE LOS PRODUCTOS EN PROCESO, ESPECIFICADOS EN MD y MOD

Costo estándar (MD)= estándar físico de MD x estándar monetario de MD Costo estándar

(MD)= 0.3 k/und x 0.4 BsF/k

Costo estándar (MD)= 0.12 BsF/unidad

Costo de prod en proc (MD)= costo estándar (MD) x producción real Costo de prod en proc

(MD)= 0.12 BsF/unidad x 99.800 unidades Costo de prod en proc (MD)= 11.976 BsF

Costo estándar (MOD)= tiempo estándar de MOD x salario estándar de MOD Costo estándar

(MOD)= 0.2 hr/und x 0.9 BsF/hr

Costo estándar (MOD)= 0.18 BsF/unidad

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezCosto de prod en proc (MOD)= costo estándar (MOD) x producción real Costo de prod en proc

(MOD)= 0.18 BsF/unidad x 99.800 unidades Costo de prod en proc (MOD)= 17.964 BsF

COSTO PRIMO ESTÁNDAR

Costo primo estándar= costo estándar (MD) + costo estándar (MOD) Costo primo estándar=

0.12 BsF/unidad + 0.18 BsF/unidad

Costo primo estándar= 0.30 BsF/unidad

TARJETA DE COSTO ESTÁNDAR

CONCLUSIONES

Con el desarrollo del presente trabajo se concluyen los siguientes aspectos:

Los costos estándar tienen como objetivo principal: el control. En efecto, los costos

estándar constituyen un sistema de control de la producción y de los costos, ya que el

estándar actúa como patrón de eficiencia y permite comparar lo que debieron haber

sido los costos con la actuación real.

“Ingeniería Industrial La Carrera Del Éxito”

Instituto Tecnológico Superior De Villa La VentaGestión De Castos

5° Semestre Grupo: “D” Ing. Industrial Docente: C.P. Teresa Tonel Rodríguez

Alumno: Hugo Benjamín Castellanos GómezLa implantación de este sistema es muy costoso debido a que se tiene que hacer con

mucha precaución, cuidando que no se excluya ningún aspecto importante que deba

considerarse en la determinación del costo por unidad. Por lo anterior y de acuerdo a la

capacidad que tenga la empresa debe tenerse mucho cuidado al decidir implantar este

tipo de sistema; de lo contrario sería conveniente establecer el sistema de costos

estimados.

El estudio de las variaciones en costos tiene implicaciones importantes para la

planeación, el control y la evaluación de los procesos de producción.

“Ingeniería Industrial La Carrera Del Éxito”