4 razones financieras

TRANSCRIPT

B. RAZONES B. RAZONES FINANCIERASFINANCIERAS

Análisis deAnálisis deRazones FinancierasRazones Financieras

Es un proceso de comparación de las partes de un balance y/o estado de resultados, para llegar a conclusiones sobre el todo. Esta comparación consiste en relacionar cifras financieras, unas

con otras, a fin de obtener relaciones o índices que expresen más información que la sola presentación de las cifras

El análisis de Razones Financieras, permite llevar a cabo la apreciación objetiva de la historia de la

empresa y formular una evaluación de la situación actual.

Las Razones Financieras como no son un número significativo por sí mismas, deben compararse con:

• Estándar de la Industria.Estándar de la Industria.• Análisis de tendenciasAnálisis de tendencias, de tal forma de conocer como ha sido la

evolución de la empresa durante un período de tiempo determinado.

Las razones financieras se pueden agrupar en tres categorías:1.1. Razones de Desempeño.Razones de Desempeño.2.2. Razones de Eficiencia Operativa.Razones de Eficiencia Operativa.3.3. Razones de Política Financiera.Razones de Política Financiera.

Análisis de Razones Análisis de Razones FinancierasFinancieras

Reflejan las decisiones estratégicas, operativas y financieras de la empresa, se dividen en:

1.1. Razones de Rentabilidad.Razones de Rentabilidad.2.2. Razones de Crecimiento.Razones de Crecimiento.3.3. Razones de Mercado.Razones de Mercado.

Razones de Razones de DesempeñoDesempeño

Razones de Razones de RentabilidadRentabilidad

Miden la eficacia de la administración según los rendimientos generados sobre las ventas, inversiones y fondos propios

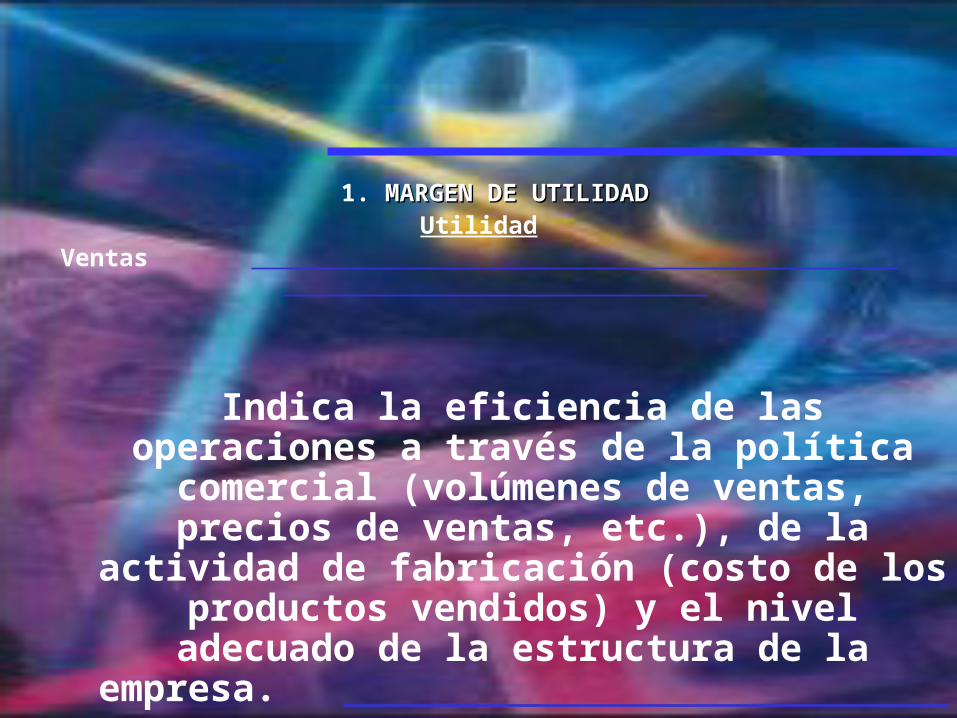

1. MARGEN DE UTILIDADMARGEN DE UTILIDADUtilidad

Ventas

Indica la eficiencia de las operaciones a través de la política comercial

(volúmenes de ventas, precios de ventas, etc.), de la actividad de

fabricación (costo de los productos vendidos) y el nivel adecuado de la

estructura de la empresa.

2. RENDIMIENTO TÉCNICO (R.T.)Utilidad Operacional (1-T)

Activos

Entrega el grado de eficacia operativa de todos los bienes o recursos comprometidos en la empresa.

T= Tasa Impositiva

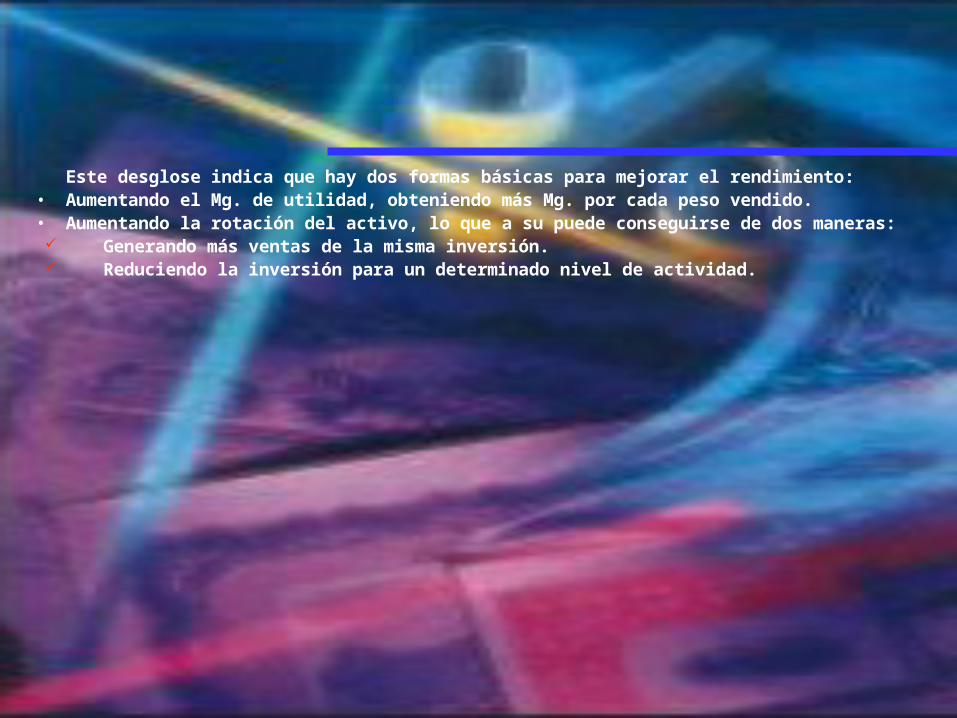

Desglose del Rendimiento Técnico:

R.T. = Mg. Utilidad x Rotación de Activos

Este desglose indica que hay dos formas básicas para mejorar el rendimiento:• Aumentando el Mg. de utilidad, obteniendo más Mg. por cada peso vendido.• Aumentando la rotación del activo, lo que a su puede conseguirse de dos maneras: Generando más ventas de la misma inversión. Reduciendo la inversión para un determinado nivel de actividad.

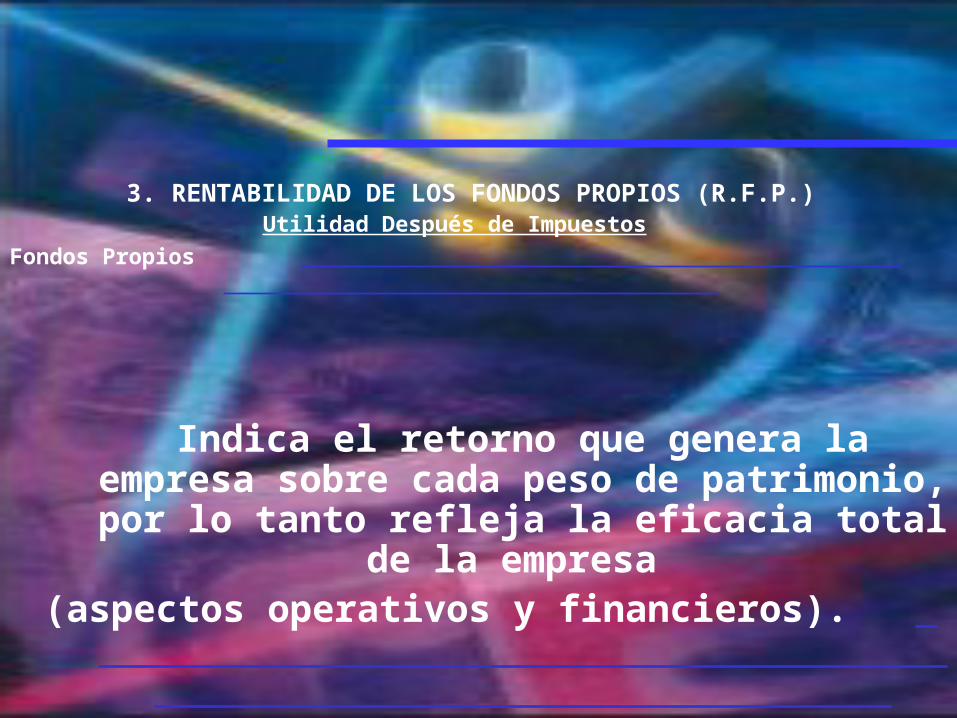

3. RENTABILIDAD DE LOS FONDOS PROPIOS (R.F.P.)Utilidad Después de Impuestos

Fondos Propios

Indica el retorno que genera la empresa sobre cada peso de patrimonio, por lo

tanto refleja la eficacia total de la empresa

(aspectos operativos y financieros).

Desglose de la rentabilidad de los fondos propios 1.1. R.F.P. = Mg.Utilidad x Rotación de los Fondos PropiosR.F.P. = Mg.Utilidad x Rotación de los Fondos Propios. . 2.2. R.F.P. = Eficacia Operativa x Efecto Endeudam. x Efecto Fiscal.R.F.P. = Eficacia Operativa x Efecto Endeudam. x Efecto Fiscal.3.3. R.F.P. = R.F.P. = Ut.OperacUt.Operac. x . x ActivosActivos x x U.A.IU.A.I x x U.D.I. U.D.I. Activos Fdos.Prop. Ut.Oper. U.A.I.Activos Fdos.Prop. Ut.Oper. U.A.I.

Eficacia Operativa

Efecto Apalancamiento

Efecto Fiscal

Razones de Razones de CrecimientoCrecimiento

LAS RAZONES DE CRECIMIENTO MIDEN LA EFICACIA DE LA EMPRESA PARA MANTENER SU POSICIÓN CON RESPECTO AL CRECIMIENTO DE LA ECONOMIA Y/O INDUSTRIA.

Razones de MercadoRazones de Mercado

LAS RAZONES DE MERCADO REFLEJAN LA RELACIÓN RENDIMIENTO Y RIESGO, RELACIONANDO LA INFORMACIÓN CONTABLE CON LOS VALORES DE MERCADO.

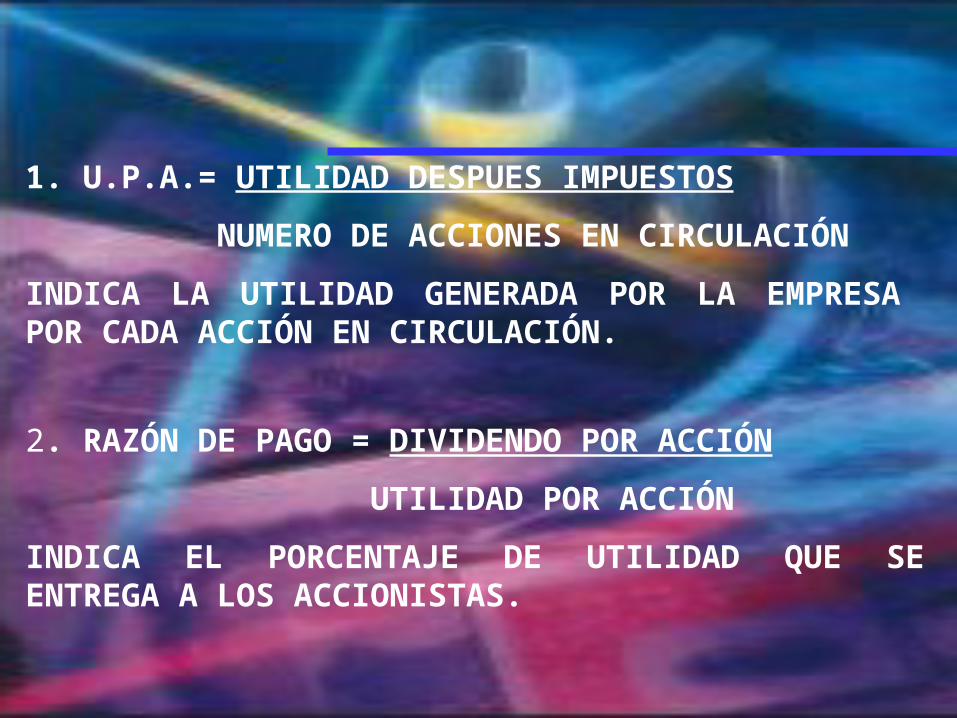

1. U.P.A.= UTILIDAD DESPUES IMPUESTOS

NUMERO DE ACCIONES EN CIRCULACIÓN

INDICA LA UTILIDAD GENERADA POR LA EMPRESA POR CADA ACCIÓN EN CIRCULACIÓN.

2. RAZÓN DE PAGO = DIVIDENDO POR ACCIÓN

UTILIDAD POR ACCIÓN

INDICA EL PORCENTAJE DE UTILIDAD QUE SE ENTREGA A LOS ACCIONISTAS.

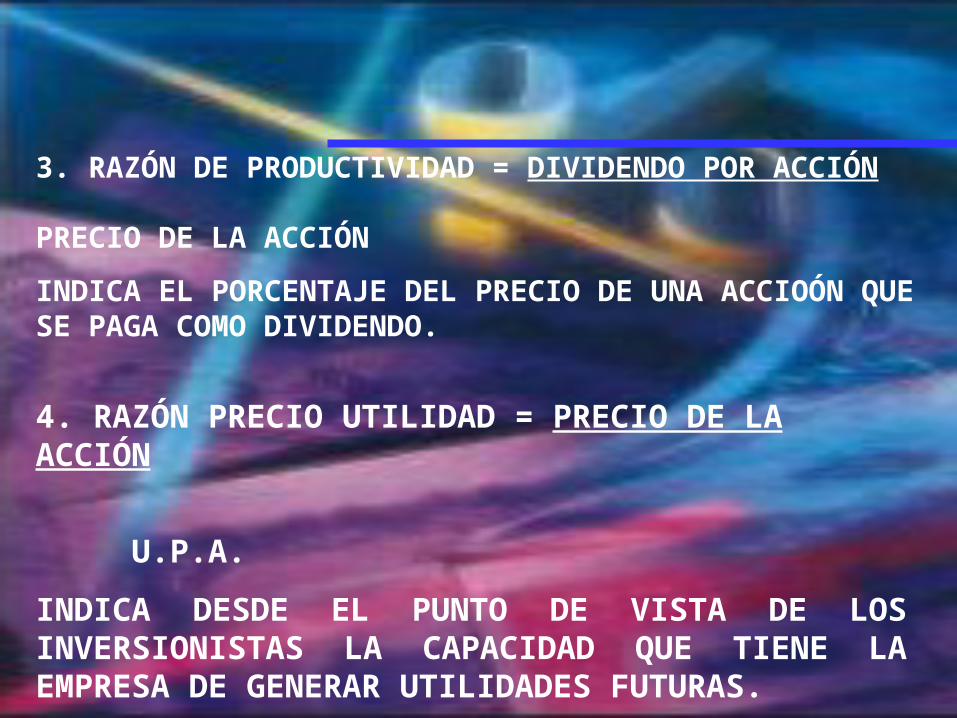

3. RAZÓN DE PRODUCTIVIDAD = DIVIDENDO POR ACCIÓN PRECIO DE LA ACCIÓN

INDICA EL PORCENTAJE DEL PRECIO DE UNA ACCIOÓN QUE SE PAGA COMO DIVIDENDO.

4. RAZÓN PRECIO UTILIDAD = PRECIO DE LA ACCIÓN

U.P.A.

INDICA DESDE EL PUNTO DE VISTA DE LOS INVERSIONISTAS LA CAPACIDAD QUE TIENE LA EMPRESA DE GENERAR UTILIDADES FUTURAS.

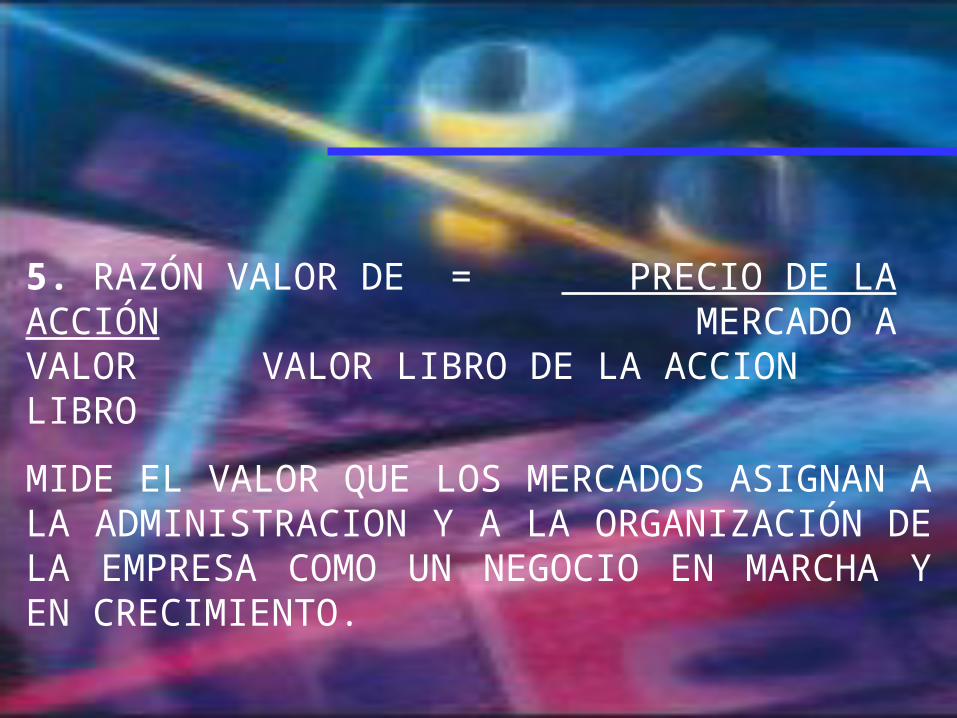

5. RAZÓN VALOR DE = PRECIO DE LA ACCIÓN MERCADO A VALOR VALOR LIBRO DE LA ACCION LIBRO

MIDE EL VALOR QUE LOS MERCADOS ASIGNAN A LA ADMINISTRACION Y A LA ORGANIZACIÓN DE LA EMPRESA COMO UN NEGOCIO EN MARCHA Y EN CRECIMIENTO.

Razones de Razones de Eficiencia OperativaEficiencia Operativa

LAS RAZONES DE EFICIENCIA OPERATIVA INDICAN EL GRADO DE EFECTIVIDAD CON QUE LA EMPRESA EMPLEA LOS RECURSOS DE QUE DISPONE.

SE DIVIDEN EN:

A) ADMINISTRACION DE INVERSIONES

B) ADMINISTRACION DE COSTOS

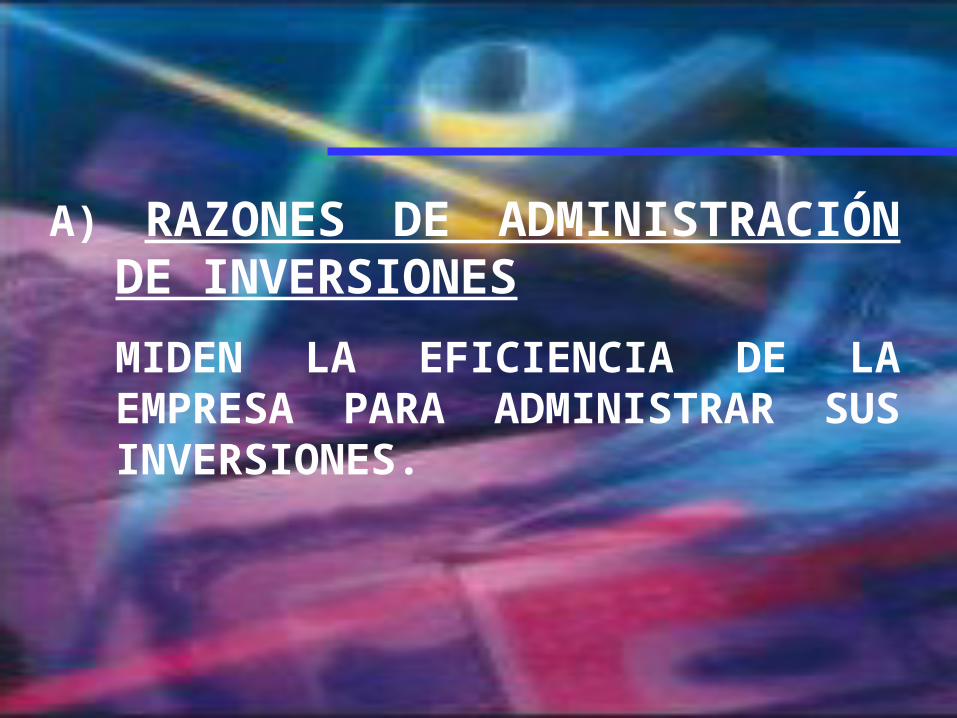

A) RAZONES DE ADMINISTRACIÓN DE INVERSIONES

MIDEN LA EFICIENCIA DE LA EMPRESA PARA ADMINISTRAR SUS INVERSIONES.

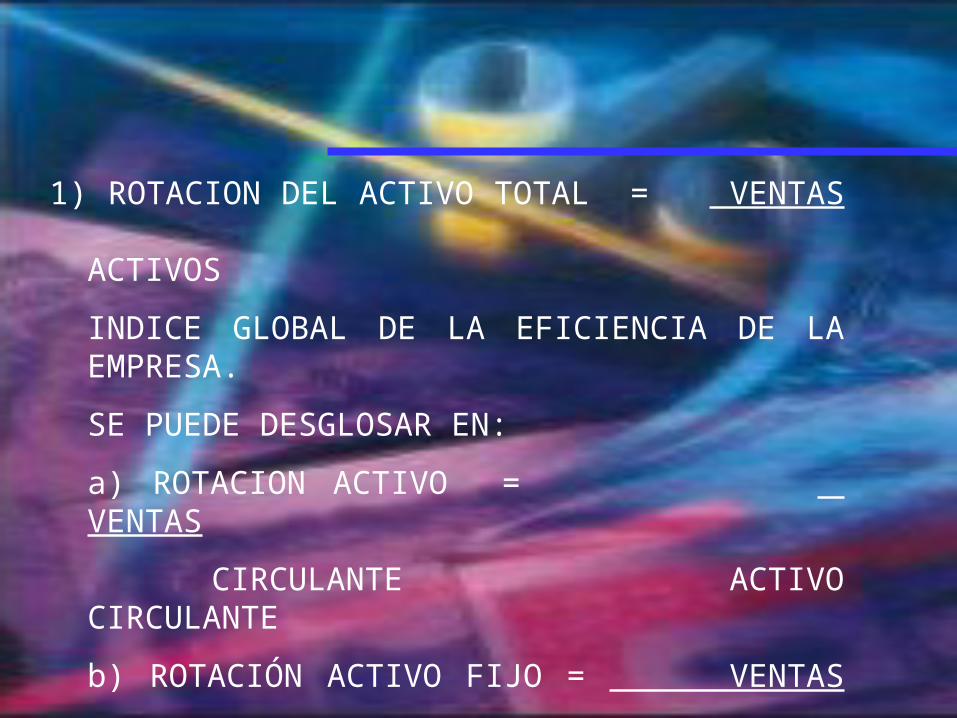

1) ROTACION DEL ACTIVO TOTAL = VENTAS

ACTIVOS

INDICE GLOBAL DE LA EFICIENCIA DE LA EMPRESA.

SE PUEDE DESGLOSAR EN:

a) ROTACION ACTIVO = VENTAS

CIRCULANTE ACTIVO CIRCULANTE

b) ROTACIÓN ACTIVO FIJO = VENTAS

ACTIVO FIJO

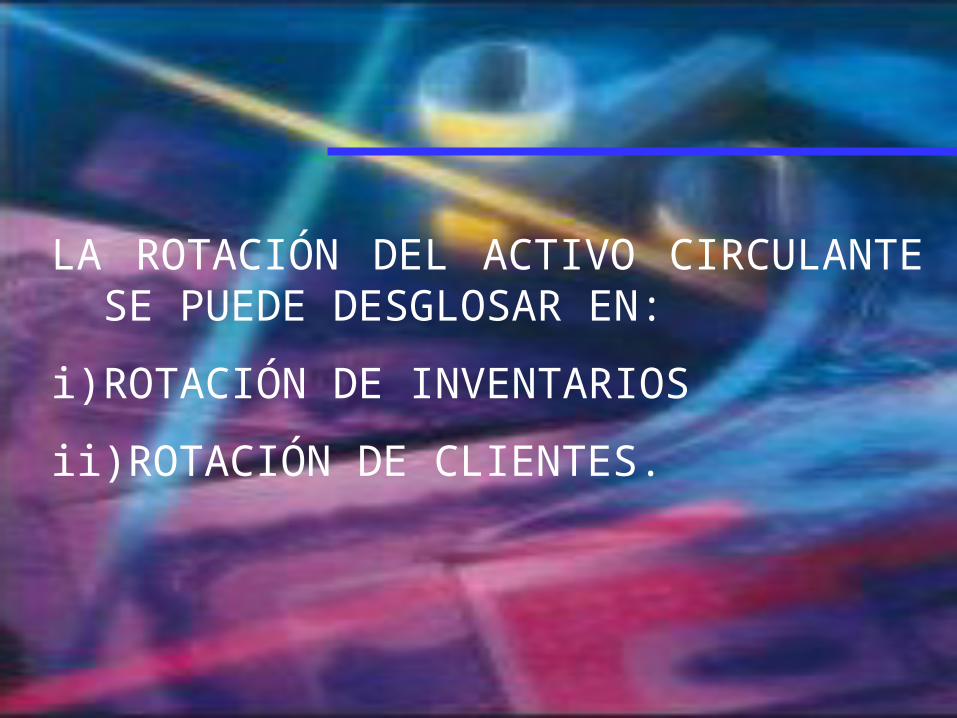

LA ROTACIÓN DEL ACTIVO CIRCULANTE SE PUEDE DESGLOSAR EN:

i) ROTACIÓN DE INVENTARIOS

ii) ROTACIÓN DE CLIENTES.

i) ROTACIÓN DE INVENTARIOS = COSTO DE VENTA INVENTARIO PROMEDIO O INVENTARIO FINAL

INDICA EL NÚMERO DE VECES QUE EN UN AÑO UNA EMPRESA VENDE SU INVENTARIO PROMEDIO O INVENTARIO FINAL.

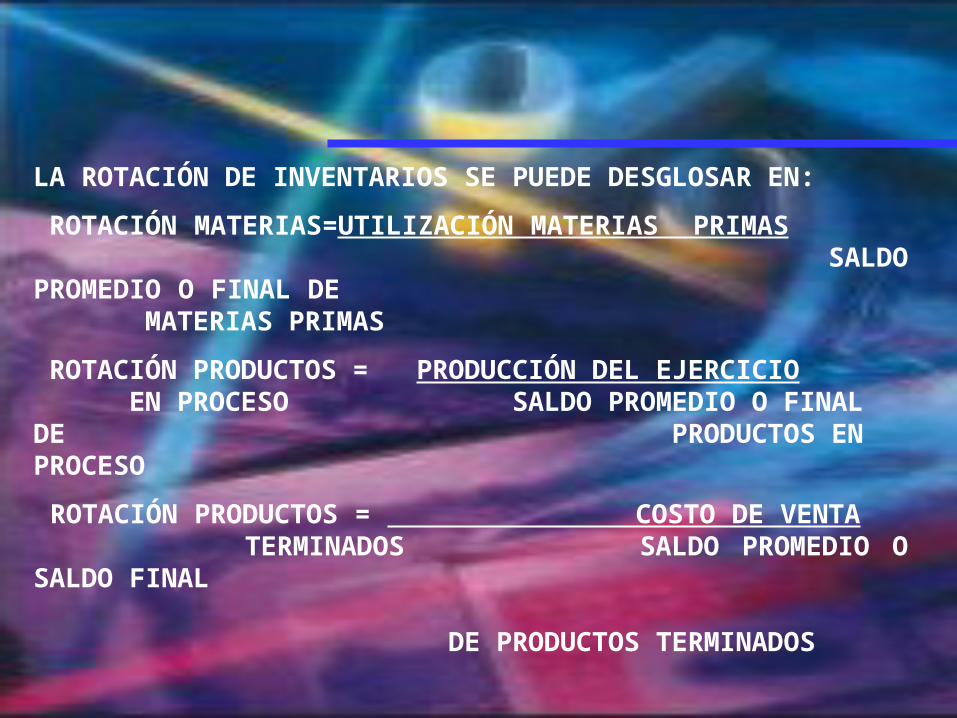

LA ROTACIÓN DE INVENTARIOS SE PUEDE DESGLOSAR EN:

ROTACIÓN MATERIAS=UTILIZACIÓN MATERIAS PRIMAS SALDO PROMEDIO O FINAL DE MATERIAS PRIMAS

ROTACIÓN PRODUCTOS = PRODUCCIÓN DEL EJERCICIO EN PROCESO SALDO PROMEDIO O FINAL DE

PRODUCTOS EN PROCESO

ROTACIÓN PRODUCTOS = COSTO DE VENTA TERMINADOS SALDO PROMEDIO O

SALDO FINAL DE PRODUCTOS TERMINADOS

AL SUMAR LOS PERÍODOS EN DÍAS, CORRESPONDIENTES A ROTACIÓN MATERIAS PRIMAS, PRODUCTOS EN PROCESO Y PRODUCTOS TERMINADOS, SE OBTIENE EL PERÍODO ECONÓMICO, QUE ES EL NÚMERO DE DÍAS QUE TARDA UNA EMPRESA EN VENDER SUS PRODUCTOS DESDE EL MOMENTO EN QUE RECIBE LA MATERIA PRIMA NECESARIA PARA LA FABRICACIÓN DEL PRODUCTO.

ii) ROTACIÓN DE = VENTAS CLIENTES SALDO PROMEDIO O SALDO FINAL DE

CLIENTES

INDICA LA RAPIDEZ CON QUE PAGAN LOS CLIENTES.

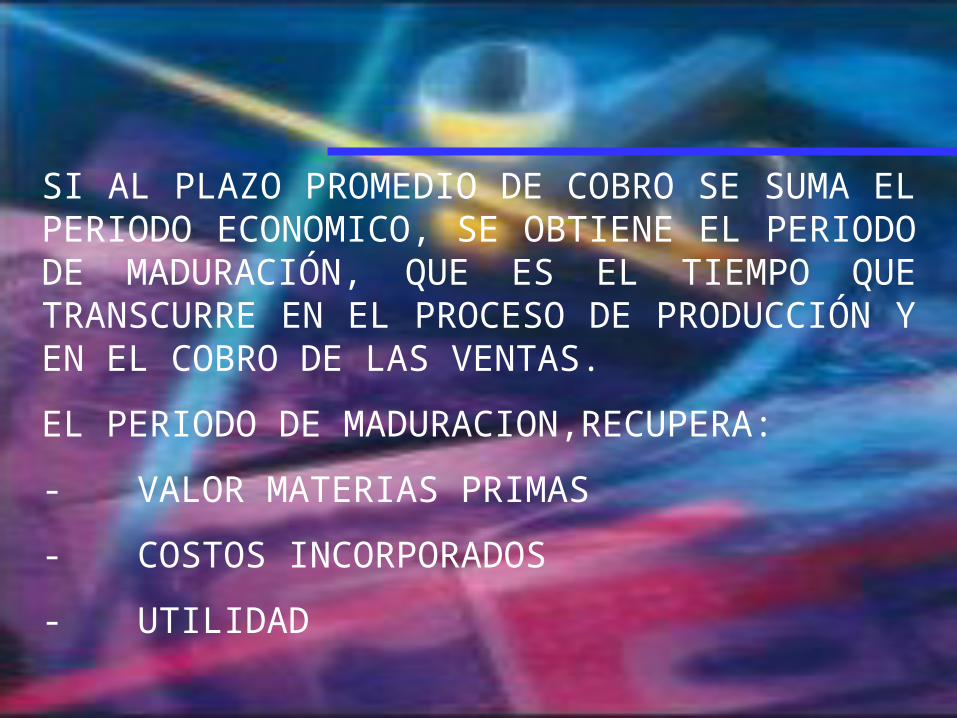

SI AL PLAZO PROMEDIO DE COBRO SE SUMA EL PERIODO ECONOMICO, SE OBTIENE EL PERIODO DE MADURACIÓN, QUE ES EL TIEMPO QUE TRANSCURRE EN EL PROCESO DE PRODUCCIÓN Y EN EL COBRO DE LAS VENTAS.

EL PERIODO DE MADURACION,RECUPERA:

- VALOR MATERIAS PRIMAS

- COSTOS INCORPORADOS

- UTILIDAD

OTROS INDICES DE ROTACIÓN

ROTACIÓN DE = COMPRAS

PROVEEDORES SALDO PROMEDIO DE PROVEEDORES O SALDO FINAL DE PROVEEDORES

INDICA LA RAPIDEZ CON QUE SE PAGAN LAS OBLIGACIONES A LOS PROVEEDORES.

ROTACIÓN DE LOS = VENTAS

FONDOS PROPIOS FONDOS PROPIOS

INDICA LA VELOCIDAD DE ROTACION DE LOS CAPITALES PROPIOS.

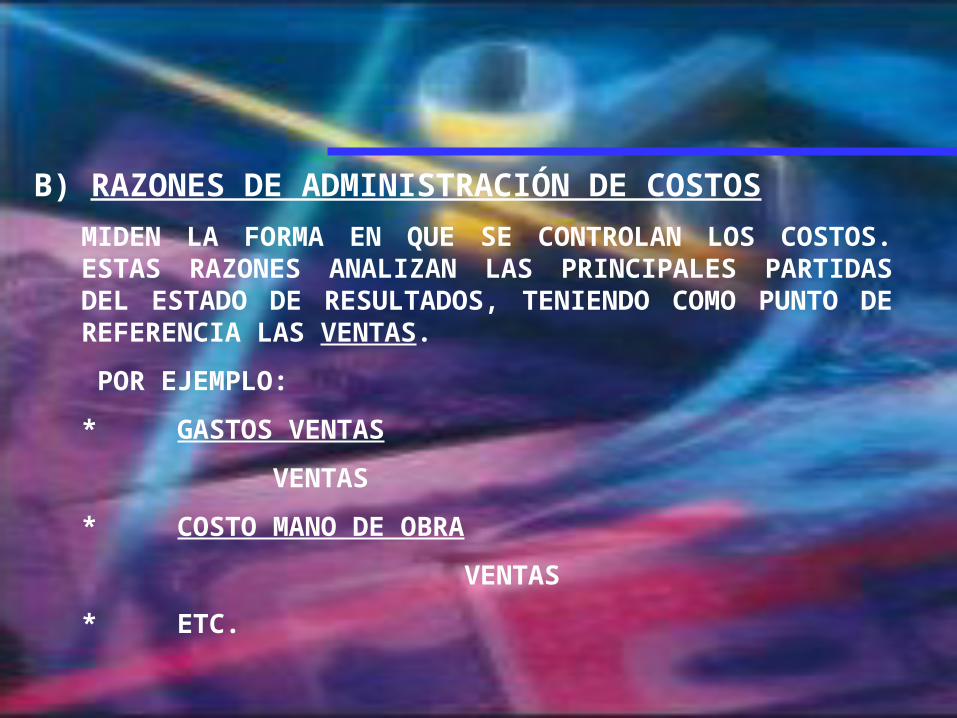

B) RAZONES DE ADMINISTRACIÓN DE COSTOS

MIDEN LA FORMA EN QUE SE CONTROLAN LOS COSTOS. ESTAS RAZONES ANALIZAN LAS PRINCIPALES PARTIDAS DEL ESTADO DE RESULTADOS, TENIENDO COMO PUNTO DE REFERENCIA LAS VENTAS.

POR EJEMPLO:

* GASTOS VENTAS

VENTAS

* COSTO MANO DE OBRA

VENTAS

* ETC.

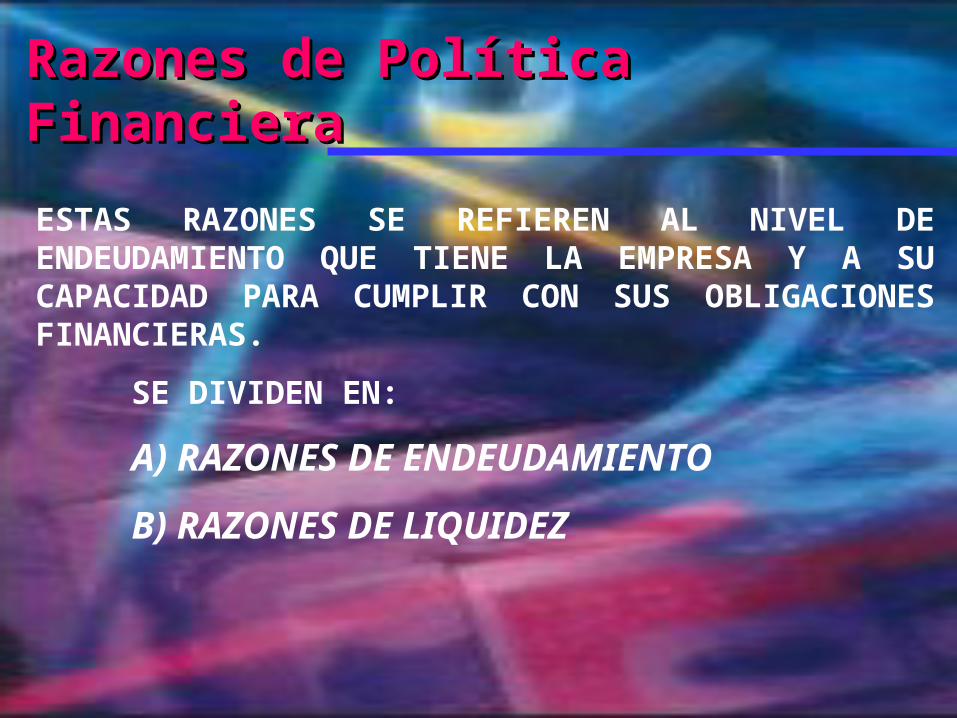

Razones de Política Razones de Política FinancieraFinanciera

ESTAS RAZONES SE REFIEREN AL NIVEL DE ENDEUDAMIENTO QUE TIENE LA EMPRESA Y A SU CAPACIDAD PARA CUMPLIR CON SUS OBLIGACIONES FINANCIERAS.

SE DIVIDEN EN:

A) RAZONES DE ENDEUDAMIENTO

B) RAZONES DE LIQUIDEZ

A) RAZONES DE ENDEUDAMIENTO

PERMITEN MEDIR LA CONTRIBUCIÓN DE LOS PROPIETARIOS DE LA EMPRESA FRENTE A LOS FONDOS PROPORCIONADOS POR TERCERAS PERSONAS.

TIPOS DE RAZONES DE ENDEUDAMIENTO

1. RAZÓN DEUDA O = DEUDA TOTAL APALANCAMIENTO ACTIVO TOTAL

MIDE EL PORCENTAJE DE FONDOS TOTALES QUE HAN PROPORCIONADO TERCERAS PERSONAS.

2. RAZON DE = PASIVO LARGO PLAZO CAPITALIZACION RECURSOS PERMANENTES

INDICA LA IMPORTANCIA DEL PASIVO DE LARGO PLAZO EN LA ESTRUCTURA DE CAPITAL.

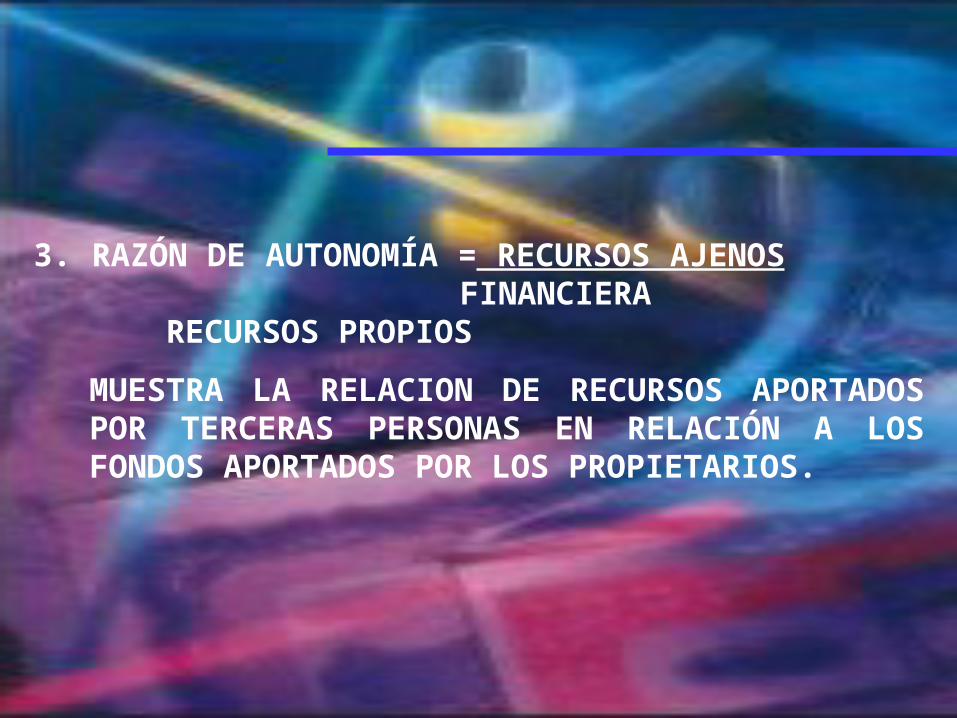

3. RAZÓN DE AUTONOMÍA = RECURSOS AJENOS FINANCIERA RECURSOS PROPIOS

MUESTRA LA RELACION DE RECURSOS APORTADOS POR TERCERAS PERSONAS EN RELACIÓN A LOS FONDOS APORTADOS POR LOS PROPIETARIOS.

Razones de Razones de CoberturaCobertura

LAS RAZONES DE COBERTURA MUESTRAN LA CAPACIDAD DE LA EMPRESA PARA CUBRIR LOS CARGOS FINANCIEROS (COSTOS FINANCIEROS).

Razones de Razones de CrecimientoCrecimientoTIPOS DE RAZONES DE COBERTURA

1. RAZON COBERTURA = UTILIDAD ANTES INTERESES E IMPUESTOS

DE INTERESES TOTAL INTERESES

MIDE EL GRADO EN QUE PUEDEN DECLINAR LOS BENEFICIOS ANTES QUE LA EMPRESA INCURRA EN PROBLEMAS FINANCIEROS POR PERDER SU CAPACIDAD PARA CUBRIR LOS GASTOS DE INTERESES.

2. RAZON COBERTURA = UT. ANTES IMPTOS. + INT. + OBLIGACIONES FIJAS

OBLIGACIONES FIJAS CARGOS FIJOS + INT.

RELACIONA LOS BENEFICIOS ANTES IMPUESTOS Y CUALQUIER OBLIGACION FIJA (ARRIENDOS, INTERESES, ETC.) CON EL TOTAL DE DICHOS CARGOS FIJOS.

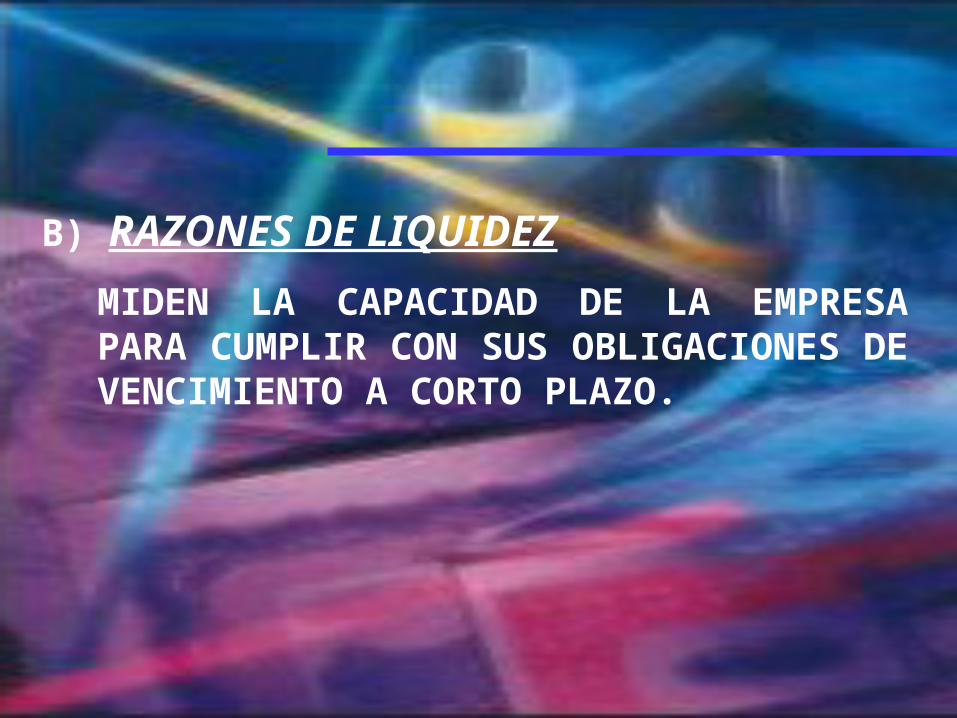

B) RAZONES DE LIQUIDEZ

MIDEN LA CAPACIDAD DE LA EMPRESA PARA CUMPLIR CON SUS OBLIGACIONES DE VENCIMIENTO A CORTO PLAZO.

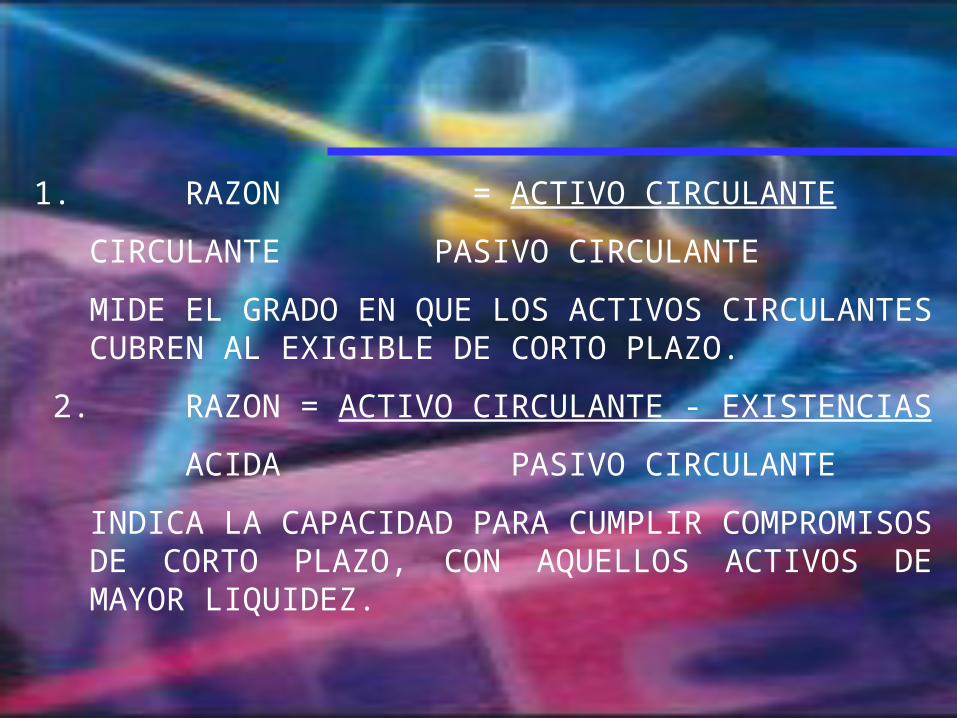

1. RAZON = ACTIVO CIRCULANTE

CIRCULANTE PASIVO CIRCULANTE

MIDE EL GRADO EN QUE LOS ACTIVOS CIRCULANTES CUBREN AL EXIGIBLE DE CORTO PLAZO.

2. RAZON = ACTIVO CIRCULANTE - EXISTENCIAS

ACIDA PASIVO CIRCULANTE

INDICA LA CAPACIDAD PARA CUMPLIR COMPROMISOS DE CORTO PLAZO, CON AQUELLOS ACTIVOS DE MAYOR LIQUIDEZ.