355a de la oferta. los costos.doc)pontificiacatolica.tripod.com/camiloarchivos/micro51.pdf · los...

TRANSCRIPT

�

�

�

�

�

TEORÍA DE LA OFERTA. LOS COSTOS �

�

5.1. INTRODUCCIÓN

La obtención de distintos volúmenes de producción requiere el uso de los fac-tores de la producción, en combinaciones determinadas. Si la empresa desea com-prar estos factores, debe pagar a sus propietarios. Estas erogaciones que constitu-yen el ingreso de los dueños de los factores, son costos desde el punto de vista de las empresas. El volumen de producción que las firmas colocarán en el mercado a diversos precios y el costo total del producto, determinarán el beneficio a obtener por sus ventas.

Los costos dependen de las cantidades de factores que se utilicen para obte-ner un determinado nivel de producción y de los precios que deben pagarse por los mismos. El comportamiento de los costos, depende de los cambios del volumen de la producción a medida que varían las cantidades de factores utilizados. La relación entre precios y costos no solo determina el volumen de producción de la empresa, sino también las decisiones de iniciar o no, una compañía y la liquidación de las ya existentes.

5.2. LA NATURALEZA DE LOS COSTOS

El término costos tiene una gran cantidad de significados. Para el empresario, los elementos incluidos en los costos con el fin de tomar ciertas decisiones son muy distintos de los que incluye para otros fines. Cuando se usan para la determinación de los beneficios, los costos incluyen solo los gastos comunes de los negocios entre ellos, las amortizaciones, los intereses, los alquileres y los impuestos.

Cuando una empresa calcula los beneficios que puede obtener si emprende una ampliación dada o compra nuevas maquinarias, suele agregar a los componen-tes del costo un renglón que corresponde al rendimiento del capital que se está invir-tiendo, aun cuando este dinero sea aportado por los mismos propietarios del nego-cio. El rendimiento que les corresponde a los propietarios del capital se suele incluir

������CAPITULO 5

MICROECONOMIA 176

también en el costo, cuando se lo calcula para fijar el precio de los distintos produc-tos.

Por otra parte y para algunos fines, el costo incluye muchos menos elementos de los que abarca cuando se lo calcula para determinar el beneficio; si una firma con capacidad ociosa considera que le conviene rechazar nuevos pedidos, por los que cobrará precios muy bajos, deberá tomar en consideración para la determinación del costo, solamente los costos directos, gastos que se necesitan hacer para obtener el volumen adicional de producción solicitado. Igualmente, cuando una empresa ferro-viaria tiene que determinar si debe continuar funcionando o no una línea de pasaje-ros, considera solamente el costo directo del funcionamiento del tren y no incluye la proporción que le corresponde al servicio en el mantenimiento de las vías, gastos de administración, intereses por inversiones, etc.

Se define el costo como los ingresos que deben recibir los propietarios de los factores y del capital monetario usados por una firma, si se desean seguir proveyen-do los recursos a la empresa.

Para producir, la empresa debe utilizar factores; para lo cual debe compensar a los propietarios de esos factores, ya que éstos tienen la alternativa de ofrecérselos a otras empresas en lugar de hacerlo a nuestra compañía.

Es preciso hacer hincapié en dos elementos de la definición. La frase “los in-gresos que deben recibir los propietarios de los factores” se usa en lugar de “los pa-gos que deben hacerse a los propietarios de los factores”, porque a veces no se efectúan pagos en el sentido usual; cuando un empresario aporta más capital mone-tario a su propio negocio no se paga así mismo por el uso de ese dinero. Sin embar-go, si no obtiene un rendimiento equivalente al que recibe si pone el dinero en un banco, liquidará el negocio.

5.3. COSTOS EXPLÍCITOS E IMPLÍCITOS

Existen dos clases de criterios para determinar el costo total:

1. Aquellos costos, que toman la forma de pagos contractuales a los propietarios de los factores de producción como el salario, se los denominan costos explícitos.

2. Aquellos costos que se originan directamente en la empresa misma sin obligación contractual de pago, se denominan costos implícitos.

5.3.1. Costos explícitos

Los costos más importantes en que incurre la empresa son los sueldos y sala-rios , la compra de materia prima, combustibles y bienes adquiridos para la reventa,

TEORIA DE LA OFERTA – LOS COSTOS 177

intereses del capital prestado, renta de la tierra y capital fijo alquilado e impuestos. Sin embargo, no todos los pagos hechos por la firma son costos. Los efectuados para la adquisición de bienes de capital no son otra cosa que cambios en la compo-sición de los activos y, en consecuencia, no son costos sino inversiones, las que constituyen el capital y sobre ellas se efectúan amortizaciones para recobrar la suma pagada, resultando costos implícitos, en un cierto número de años durante los cua-les el capital fijo será utilizado. Los pagos de dividendos a los accionistas no son considerados costos, sino simples retiros de beneficios de la empresa por parte de sus socios.

5.3.2. Costos implícitos

Cuando la empresa ya es propietaria de sus propios factores ( por ejemplo la maquinaria) por regla general no tiene que pagar dinero para utilizarlos. Sus costos son implícitos. Estos son iguales a lo que podría ganar utilizando los factores para otros fines, bien dentro de la empresa, bien alquilándolos a alguna otra.

Veamos algunos ejemplos de costos implícitos:

1. Una empresa posee algunos edificios. El costo de oportunidad de utilizarlos es el alquiler que podría recibir alquilándoselos a terceros.

2. Una empresa retira 100.000 pesos de los ahorros que tiene en el banco con el fin de invertir en una nueva planta o equipo. El costo de oportunidad de esta inversión no son solo los 100.000 pesos (un costo explícito) sino también los intereses que deja de percibir (costo implícito).

3. El propietarios de una empresa podría ganar 15.000 pesos al año trabajando para alguna otra persona. Por lo tanto, los 15.000 pesos son el costo de oportunidad del tiempo del propie-tario.

5.3.3. El costo social de la producción

Son los costos que paga la sociedad cuando sus recursos son utilizados para producir un bien dado. En todo momento la sociedad posee una concentración de recursos, de propiedad individual o colectiva. Desde un punto de vista social, el obje-to de la actividad económica es el lograr la mayor producción posible con los recur-sos existentes. Desde luego lo posible no solo depende de la utilización eficiente y plena de los recursos, sino de la lista de los bienes que se producen.

El costo social de utilizar un conjunto de recursos para producir una casa, es el número de unidades de naranjas que se deben sacrificar en el proceso. Los re-

MICROECONOMIA 178

cursos se utilizan para producir casas y naranjas y todos los demás bienes. Los re-cursos que se utilizan en la producción de casas no se pueden utilizar en la produc-ción de naranjas, ni de ningún otro bien. Si se dedican más recursos a la producción de armas, menos quedarán disponibles para la producción de manteca. El costo so-cial de las armas es el sacrificio en la producción de manteca.

Definición: El costo alternativo o de oportunidad de producir una unidad del bien x, es la cantidad del bien y que se debe sacrificar para ese efecto.

5.4. EL COSTO PRIVADO DE PRODUCCIÓN

Hay una relación estrecha entre el costo de oportunidad de producir casas y el cálculo que debe hacer el productor correspondiente. El empleo de recursos para producir casas en lugar de manteca implica un costo social, pero también hay un costo privado porque el empresario debe pagar un precio para obtener los recursos que emplea.

El empresario paga una suma de dinero para obtener los recursos, los utiliza para producir bienes para luego venderlo. Puede comparar sus ingresos por ventas con el costo de sus recursos y determinar si ha obtenido o no beneficios contables. Pero el contador le dirá inmediatamente que debe hacer mayores cálculos, ya que ha invertido tiempo y dinero en la producción de las casas. Si no se hubiera dedica-do a esa actividad habría podido invertir su tiempo y dinero en otra cosa, tal vez en otro tipo de producción, o bien, adquiriendo valores con su dinero y ocupando su tiempo como empleado de otra empresa.

El productor de casas incurre en costos explícitos al adquirir los factores. También incurre en algunos costos implícitos, que deben tomarse en cuenta. El be-neficio económico neto que un empresario obtiene cuando construye casas será igual a su beneficio contable menos lo que podría ganar con el mejor uso alternativo de su dinero y de su tiempo. A estos dos factores llamamos el costo implícito de la producción.

Definición: Los costos implícitos en que incurre un empresario al producir un bien, consisten en las sumas que podría ganar en el mejor uso alternativo de su tiempo y de su dinero. En la producción de un bien obtendrá un beneficio económi-co neto, sólo en el caso en que sus ingresos totales superen a la suma de sus cos-tos implícitos y explícitos.

5.5. EL CORTO Y LARGO PLAZO

En el capítulo 4 se introdujo el concepto de corto plazo el que se definió como el lapso en el que ciertos factores no pueden ser aumentados ni disminuidos. O sea que en el corto plazo hay ciertos insumos cuyo nivel de empleo no se puede cam-biar, independientemente del nivel de producción. También hay otros factores, lla-

TEORIA DE LA OFERTA – LOS COSTOS 179

mados variables, cuyo nivel de utilización sí puede variar. En cambio, en el largo plazo todos los factores son variables; puede cambiar la cantidad de todos los recur-sos para obtener la combinación de insumos más eficiente.

En relación con los factores fijos, en el corto plazo hay costos fijos. Los insumos fijos tienen precios unitarios; el costo fijo explícito es sólo la suma de los precios uni-tarios multiplicados por el número fijo de unidades empleadas. En el largo plazo los costos implícitos también son fijos, por lo que constituyen un elemento del costo fijo.

Definición: El costo fijo total es la suma de los costos fijos explícitos en el cor-to plazo y los costos implícitos en que incurre el empresario.

Los insumos variables en el corto plazo generan el costo variable de corto plazo. Dado que el nivel de utilización de los recursos puede variar de acuerdo con el nivel de la producción, los costos variables también cambian con dicho nivel. Si la producción es cero, no hay que emplear ninguna unidad de factor variable; por lo tanto, el costo variable será cero, y el costo total será igual al costo fijo. Pero cuando hay alguna producción deben emplearse insumos variables; lo cual genera costos variables, y entonces el costo total es la suma de los costos fijos y variables.

Definición: El costo variable total es la suma de las cantidades gastadas en cada uno de los insumos variables empleados.

Definición: En el corto plazo el costo total es la suma del costo variable total y el costo fijo total.

5.6. COSTOS TOTALES EN EL CORTO PLAZO

Se considera el corto plazo como el período en el cual por lo menos un factor de producción no puede ser va-riado. Tradicionalmente se con-sidera al capital como factor fijo. Cuando el capital es fijo, la em-presa tenderá a producir rendi-mientos marginales decrecien-tes. Vea ahora los costos de producción de la empresa cuan-do tiene el capital fijo, en el corto plazo.

Suponga que la empresa debe pagar $1 por cada unidad de mano de obra contratada. Se Obtiene una curva de costo va-riable total multiplicando las uni-dades de trabajo por su costo

unitario, o la tasa de salario (s). El punto A de la figura 5.1. indica que la producción de q1 unidades costará $10 en mano de obra.

Figura 5.1. El costo variable total

MICROECONOMIA 180

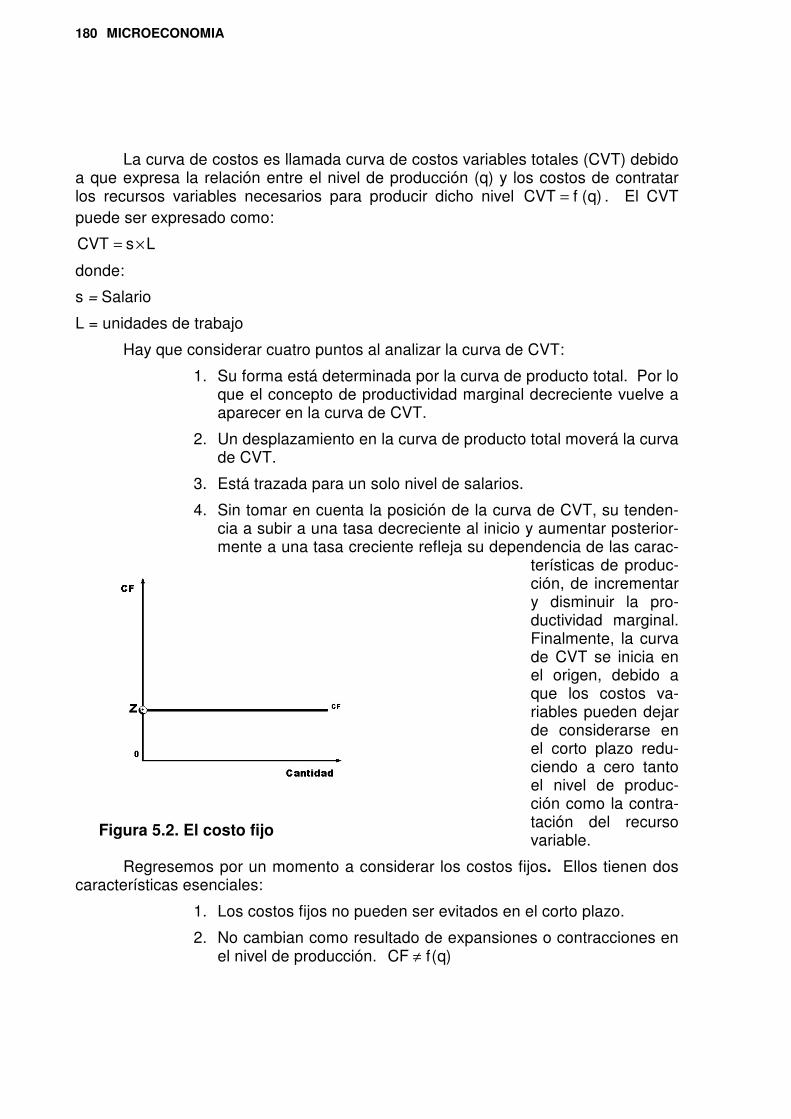

La curva de costos es llamada curva de costos variables totales (CVT) debido a que expresa la relación entre el nivel de producción (q) y los costos de contratar los recursos variables necesarios para producir dicho nivel )q( fCVT = . El CVT puede ser expresado como:

Ls CVT ×=

donde:

s = Salario

L = unidades de trabajo

Hay que considerar cuatro puntos al analizar la curva de CVT:

1. Su forma está determinada por la curva de producto total. Por lo que el concepto de productividad marginal decreciente vuelve a aparecer en la curva de CVT.

2. Un desplazamiento en la curva de producto total moverá la curva de CVT.

3. Está trazada para un solo nivel de salarios.

4. Sin tomar en cuenta la posición de la curva de CVT, su tenden-cia a subir a una tasa decreciente al inicio y aumentar posterior-mente a una tasa creciente refleja su dependencia de las carac-

terísticas de produc-ción, de incrementar y disminuir la pro-ductividad marginal. Finalmente, la curva de CVT se inicia en el origen, debido a que los costos va-riables pueden dejar de considerarse en el corto plazo redu-ciendo a cero tanto el nivel de produc-ción como la contra-tación del recurso variable.

Regresemos por un momento a considerar los costos fijos. Ellos tienen dos características esenciales:

1. Los costos fijos no pueden ser evitados en el corto plazo.

2. No cambian como resultado de expansiones o contracciones en el nivel de producción. )q(fCF ≠

Figura 5.2. El costo fijo

TEORIA DE LA OFERTA – LOS COSTOS 181

Frecuentemente las empresas tienen costos fijos tales como: impuestos a la propiedad, arrendamientos, intereses mensuales sobre préstamos bancarios, y la contratación, de servicios gerenciales, los cuales son independientes del nivel de producción de la empresa, y no pueden evitarse en el corto plazo debido a que los costos fijos son independientes del nivel de producción de la empresa. La curva costos fijos totales (CF) es una línea horizontal, como la que se presenta en la figura 5.2.

Recuerde que el capital es un término genérico que representa a todos los factores fijos. Por lo que el CF es definido como:

okrCF ×=

donde

ko= Unidades del insumo capital

r = Es el costo para obtener el capital .

La variable r no es la tasa de interés, es el costo para obtener el capital, debi-do a que el precio al cual el capital puede ser financiado, es una aproximación a su

precio de mercado. Aun cuando el capital es a menudo propie-dad de la empresa, el precio al cual puede ser obtenido es una buena guía de su valor en el mercado en un periodo de tiem-po dado.

Se define el costo total a corto plazo (CT) como la suma de los costos fijos y variables,

CFCVTCT += como se mues-tra en la figura 5.3. La curva de CVT parte del origen, mientras que la curva de CF es una recta horizontal paralela al eje de las cantidades. La curva de costo total a corto plazo se obtiene mediante la suma vertical, del costo fijo más el costo variable

para cada nivel de producción. El CT en el gráfico 5.3 es mayor que el CVT en $ 100 - el monto de los costos fijos totales - . Por ejemplo, en la producción igual a cero el CF CT = . Para otros niveles de producción, tales como q1 y q2 el CT se ob-tiene sumando al costo fijo ($100) los costos variables. La única diferencia entre el CT y el CVT es el desplazamiento vertical del CVT debido a la adición de los costos fijos. Aunque la posición de ambas curvas es diferente, sus pendientes son las mis-mas.

Figura 5.3. El costo total

MICROECONOMIA 182

5.6.1. Curvas de costos medios y marginales a corto plazo

Ya se sabe que cada magnitud total tiene su correspondiente valor promedio. Ahora se obtendrá las curvas de costos medios que corresponden a las tres curvas de costos totales presentadas anteriormente.

5.6.1.1. La curva de costo medio variable

El costo medio variable (CmeV) es definido como

qCVT

CmeV =

El CmeV es el costo de los fac-tores variables de producción para cada unidad de producto final. Este valor se obtiene al dividir el CVT entre las unidades de producto final obtenidas. El CmeV es la pendiente de una recta trazada del origen a cual-quier punto de la curva de CVT. En el gráfico 5.4 cuatro de di-chas rectas son trazadas a los puntos A, B C y D de la curva de CVT. Las pendientes de es-tas rectas miden el CmeV para

cada nivel de producción. La pendiente de la recta

CmeV ángulo eld ricatrigonomét gentetanq

CVTA O === α en el punto A. El

valor q

CVTCmeV = , es graficado como A' en la curva de CmeV en la figura inferior.

Todos los otros puntos del CmeV son obtenidos en forma semejante.

La pendiente de la recta OA es mayor que de la recta �� y la recta �� . La recta �� es tangente a la curva de CVT y es la recta de menor pendiente que puede ser trazada a la curva de CVT. Debido a que las pendientes de las rectas definen el valor del CmeV, se puede inferir que el CmeV decrece hasta el nivel de producción q3 para después aumentar. El CmeV es una curva en forma de U que alcanza su mínimo valor en el nivel de producción q3 para el cual, una recta trazada desde el origen es tangente a la curva del CVT.

Figura 5.4. Derivación geométrica del Costo medio variable

TEORIA DE LA OFERTA – LOS COSTOS 183

5.6.1.2. La curva de costo medio fijo

El costo medio fijo (CmeF) es definido como

qCF

CmeF = = qkr o×

Utilizando la misma técnica que para el CmeV para obtener el CmeF del CF se trazan vectores al origen de puntos del CF. Debido a que el CF es una recta horizontal paralela al eje de las cantidades, las pendientes de las rectas traza-das disminuirán continuamente con el aumento de las cantidades pro-ducidas por lo que el CmeF de-crecerá y se aproximará en forma asintótica al eje de la abscisa, co-mo se observa en la figura 5.5, en su parte inferior. El CmeF es una hipérbola, debido a que el producto del CmeF y las cantidades siempre

es igual al CF constante. El CmeF decrece continuamente reflejando el efecto de dividir los costos fijos entre cada vez mayores niveles de producción.

5.6.1.3. La curva de costo medio total en el corto plazo

El costo medio total (CmeT) a corto plazo es definido como:

qCT

CmeT = = CmeFCmeVq

CFq

CVT +=+

Existen dos métodos para determinar el costo medio total. El primer método consiste en sumar verticalmente los dos componentes promedio del costo

CmeFCmeV + para cada nivel de producción para obtener el CmeT. Como se muestra en la figura 5.6, este procedimiento implica sumar el CmeV que tiene forma de U y el CmeF con pendiente negativa, trazadas por conveniencia de diferente for-ma, para niveles pequeños de producción, tanto el CmeV como el CmeF decrecen; por lo que el CmeT debe también disminuir. El CmeV alcanza su valor mínimo en q1 pero como el CmeF sigue bajando, el CmeT debe continuar disminuyendo más allá del nivel de producción en que el CmeV alcanza su valor mínimo. Entre los niveles q1 y q2 el CmeF disminuye más rápidamente de lo que aumenta el CmeV. Durante esta fase, el CmeT - la suma de CmeV y CmeF - debe continuar decreciendo. Para el nivel de producción q2, el CmeV esta aumentando exactamente a la misma tasa

Figura 5.5. Derivación del costo medio fijo

MICROECONOMIA 184

en que el CmeF decrece; cuando esto ocurre, el CmeT alcanza su mínimo; punto B. Para producciones mayores de q2 por ejemplo q3, el aumento en el CmeV es mayor que el decrecimiento en el CmeF; el efecto neto es que el CmeT aumenta.

El CmeT que tiene forma de U, se encuentra situada arriba del CmeV a una distancia equivalente a los valores del CmeF (los cuales se van haciendo cada vez menores), y alcanza su valor mínimo a un nivel de producción mayor que aquel que

le corresponde al CmeV ( 12 qq > ). Esto es, el nivel mínimo del CmeT se encuentra a la derecha del valor mínimo del CmeV.

En la construcción de la curva del CmeT, queda claro que la distan-cia vertical entre el CmeT y el CmeV es el CmeF.

El CmeT y CmeV se aproximan a medida que la producción se in-crementa porque el CmeF se va haciendo cada vez menor a me-dida que aumentas las cantida-des.

En lugar de sumar los valores promedio del costo fijo y costo variable para obtener el CmeT, se puede utilizar un segundo método

- derivándolo directamente de la curva de CT. Como ejercicio, construya rectas hacia el CT de la figura 5.3, obtenga la curva CmeT, y compruebe que:

1. El CmeT es una curva en forma de U;

2. Se encuentra por encima de la curva del CmeV;

3. Su punto mínimo lo tiene a la derecha del mínimo correspon-diente a la curva del CmeV;

4. La distancia vertical entre el CmeV y el CmeT disminuye para niveles más grandes de producción y siempre es igual al CmeF.

5.6.1.4. La curva de costo marginal a corto plazo

En la misma forma que cada curva de costo total tiene su correspondiente curva de costo medio, también tiene su correspondiente curva de costo marginal. El costo marginal a corto plazo (Cmar) es definido como la variación en el costo total que resulta de un pequeño incremento en el nivel de producción, manteniendo fijo al capital.

Figura 5.6. El costo medio total

TEORIA DE LA OFERTA – LOS COSTOS 185

qCT

Cmar∆

∆=

Debido a que el costo total tiene un componente fijo y otro variable, y el com-ponente fijo es independiente de la tasa de cualquier cambio en el costo total debido a un cambio en la producción, debe tener su origen en un cambio en el componente del costo variable. De acuerdo a lo expresado,

qCVT

qCT

Cmar∆

∆∆

∆ ==

Como se acostumbra en la teoría económica, la definición del concepto mar-ginal es equivalente a la definición matemática de pendiente, por lo tanto, el costo marginal es la pendiente de la recta tangente geométricamente a cada punto de la curva del costo total. Aunque existen tres curvas totales de costo (CT, CVT y CF), sólo existe una curva de costo marginal relevante. El CF es una recta paralela al eje de la abscisa; por lo que su pendiente es siempre cero. Esta es otra manera de de-

cir que las variaciones en la pro-ducción, no cambian los costos fi-jos. Recuerde asimismo, que el CT tiene la misma pendiente que el CVT y está por encima de este úl-timo en una cuantía igual al costo fijo. Debido a que las pendientes de los CT y CVT son idénticas los costos marginales pueden obtener-se calculando la pendiente de cual-quier tangente geométrica a cual-quiera de los puntos de estas cur-vas. Sólo se obtiene un mismo Cmar de ambos costos totales.

La pendiente de una función curvi-línea es medida geométricamente mediante la construcción de tan-gentes hacia diferentes puntos de la curva total y midiendo las pen-dientes de estas tangentes. La fi-gura 5.7 muestra el empleo de este método para obtener la curva de Cmar. Las tangentes son trazadas

hacia los puntos A, B, C, D y E de la curva de CVT en la figura superior. La tangente trigonométrica de los respectivos ángulos que se forman con las rectas y las parale-las al eje de abscisa representa el Cmar para cada punto. La pendiente de la tangente en el punto A es mayor que la pendiente de la tangente en el punto B, estos valores de costo marginal son indicados con los puntos A' y B' en el gráfico inferior; el Cmar es decreciente en este rango de producción. La pendiente de la recta tangente geométricamente para cada punto de la curva del CVT - que es igual al Cmar - continúa disminuyendo hasta el punto de inflexión C. Más adelante de éste

Figura 5.7. Derivación geométrica del costo marginal

MICROECONOMIA 186

continúa disminuyendo hasta el punto de inflexión C. Más adelante de éste punto las pendientes de las tangentes se incrementan, como puede verse en las trazadas a los puntos D y E. Ninguna tangente puede ser trazada hacia el punto de inflexión, debido a que la curva CVT cambia de dirección en ese nivel de producción. Por lo que el Cmar decrece hasta el punto de inflexión y posteriormente aumenta; el costo marginal a corto plazo es una curva en forma de U. El Cmar tiene un papel muy im-portante en las decisiones de la empresa, debido a que mide los cambios de costo que resultan de cambios en la producción.

5.6.1.5. Obtención conjunta de las curvas de costos medios y marginal

Por ahora usted debería estar satisfecho con la idea de que las curvas de costos medios y marginal derivadas de cualquier curva total no sólo deben mostrar unaa relación propia con respecto a la curva de costo total, sino también deben estar relacionadas entre ellas mismas. Se utiliza a continuación el CmeV y el Cmar para mostrar las reglas aritméticas que determinan los costos marginal y medio variable:

1. Cuando el CmeVCmar < el CmeV debe disminuir con los au-mentos de la producción.

2. Cuando el CmeVCmar > el CmeV debe subir con los aumentos de la producción.

3. Cuando el CmeVCmar = el CmeV no aumenta ni disminuye si-no que está en su valor mínimo por pequeños cambios de pro-ducción.

La misma regla de tres partes se aplica también para establecer las relacio-nes entre Cmar y CmeT.

1. Cuando el CmeTCmar < el CmeT debe disminuir con los aumentos de la producción.

2. Cuando el CmeTCmar > el CmeT debe subir con los au-mentos de la producción.

3. Cuando el CmeTCmar = el CmeT no aumenta ni disminuye sino que está en su valor mínimo ( óptimo técnico por pe-queños cambios de producción.

Es sólo una cuestión de aritmética; el valor medio está determi-nado por el valor marginal. Por ejemplo, ningún estudiante aumentará su promedio de calificaciones si en el siguiente examen (marginal) obtiene una calificación menor a su promedio. Para incrementar o disminuir un promedio, el valor marginal debe ser mayor o ser menor respectivamente que el valor promedio.

En el gráfico 5.8 se muestra la relación entre CmeV y Cmar. El Cmar es la pendiente de la tangente a la curva de CVT y tiene forma de U. Su punto mínimo coincide con el punto de inflexión del CVT; punto A. El CmeV está representado por

TEORIA DE LA OFERTA – LOS COSTOS 187

una curva en forma de U que tiene su punto mínimo en nivel de producción en el cual la recta trazada desde el origen es tangente a la curva de CVT; punto B. Se

puede observar que para cual-quier punto del CVT anterior al el punto B, el costo marginal (la pendiente de la tangente geomé-trica a cada punto de la curva del CVT) es menor que el costo medio variable (la pendiente de la recta que va del origen a la curva CVT). Debido a que

CmeVCmar < , el CmeV dismi-nuye hasta el punto B. A la de-recha de B, CmeVCmar > las pendientes de las rectas tangen-tes geométricamente a la curva CVT son mayores que las pen-diente de las rectas trazadas del origen a la curva CVT, el CmeV crece. En el punto B, la pendien-te geométrica de la curva de CVT y la pendiente de la recta al origen son iguales. Por lo tanto, en el punto B CmeVCmar = . El Cmar debe cortar al CmeV desde abajo, precisamente en el punto mínimo del CmeV.

Las curvas de costo medio va-riable y marginal son trazadas en la figura 5.8 inferior. Es muy importante practicar todos los pasos anteriores, hasta que sea capaz de derivar las curvas promedio y marginal de la curva de costo total.

Un simple paso más que hay que dar antes de abandonar esta discusión de costos de cor-to plazo, es relacionar el Cmar con el CmeT al igual que se hizo

con el CmeV. Las relaciones son idénticas, el costo marginal estará por debajo de CmeT cuando el CmeT esté disminuyendo, cortará a la curva de CmeT desde abajo exactamente en el punto mínimo de CmeT y estará por arriba de CmeT cuando el CmeT esté aumentando.

Figura 5.8. Relación geométrica entre el costo medio variable y marginal

Figura 5.9. Relación de los costos medios y marginal

MICROECONOMIA 188

El gráfico 5.9 representa un conjunto completo de curvas de costos medios y marginal a corto plazo asociadas con el empleo de los recursos capital y trabajo. Vea las relaciones:

minminmin CmeTCmeVCmar <<

1. El CmeF tiende a cero cuando las cantidades tienden a infinito

2. CmeVCmeTCmeF −= ( JK =HI).

3. Cuando el CmeVCmar < ; tramo FAB el CmeV disminuye tramo EB.

4. Cuando el CmeVCmar = punto B el CmeV es mínimo.

5. Cuando el CmeVCmar > ; tramo BCG el CmeV crece, tramo BI

6. Cuando el CmeTCmar < tramo FABC, el CmeT disminuye tramo DC.

7. Cuando el CmeTCmar = ; punto C, el CmeT es mínimo ( óptimo técnico)

8. Cuando el CmeTCmar > ; tramo CG, el CmeT crece; tramo CH.

5.7. LA DUALIDAD PRODUCCIÓN-COSTO

El principal aspecto de este capitulo es establecer la dependencia que tienen los costos de la productividad. Se ha visto que el CVT (y por lo tanto las curvas de CT, CmeV, CmeT, y también el Cmar) obtienen su pendiente de la curva de producto total y la ley de los rendimientos marginales decrecientes.

El costo marginal a corto plazo ha sido definido como:

qCVT

Cmar∆

∆=

Debido a que el LsCVT ×= se puede afirmar que:

qLs

qCT

Cmar∆∆

∆ ×==

Para un nivel dado de salarios, el costo marginal puede cambiar sólo si cam-

bia la cantidad de trabajo contratada. qL

∆∆

. El Costo marginal es el inverso del pro-

ducto marginal del trabajo, PmarL

Lqq

L 1 ==

∆∆∆

∆.

Reemplazando en la fórmula de Cmar:

PmarLs

qCVT

Cmar ==∆

∆

TEORIA DE LA OFERTA – LOS COSTOS 189

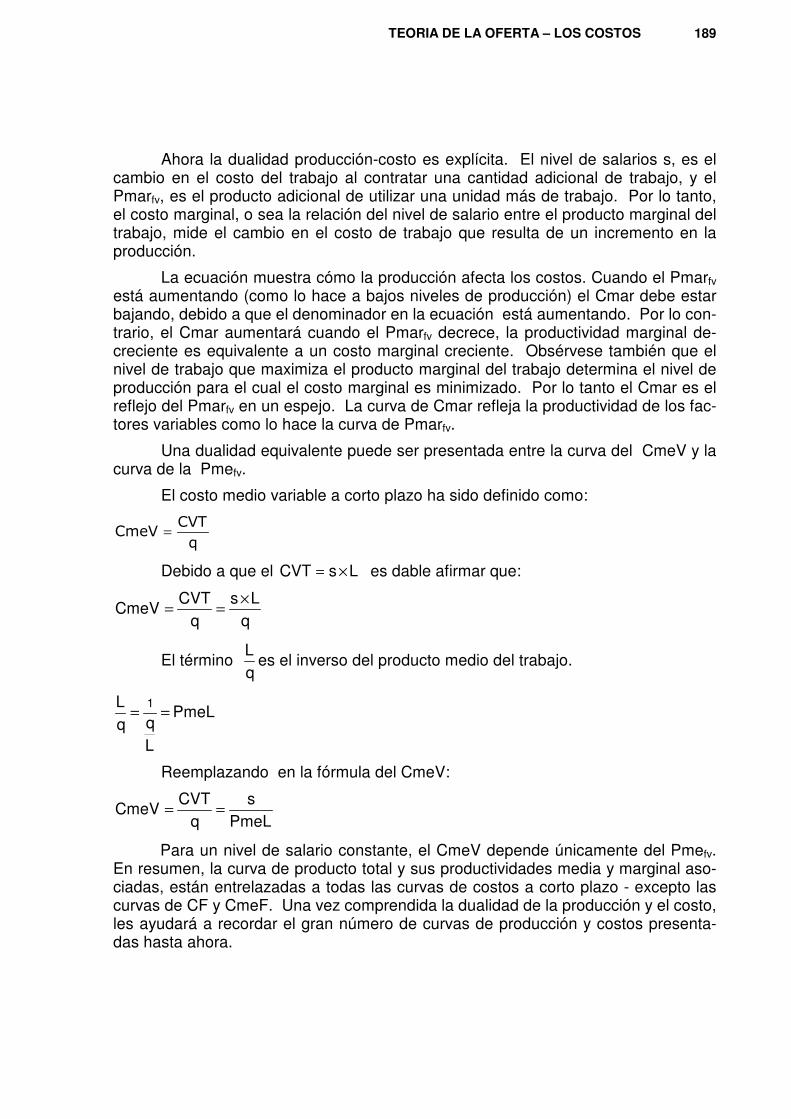

Ahora la dualidad producción-costo es explícita. El nivel de salarios s, es el cambio en el costo del trabajo al contratar una cantidad adicional de trabajo, y el Pmarfv, es el producto adicional de utilizar una unidad más de trabajo. Por lo tanto, el costo marginal, o sea la relación del nivel de salario entre el producto marginal del trabajo, mide el cambio en el costo de trabajo que resulta de un incremento en la producción.

La ecuación muestra cómo la producción afecta los costos. Cuando el Pmarfv está aumentando (como lo hace a bajos niveles de producción) el Cmar debe estar bajando, debido a que el denominador en la ecuación está aumentando. Por lo con-trario, el Cmar aumentará cuando el Pmarfv decrece, la productividad marginal de-creciente es equivalente a un costo marginal creciente. Obsérvese también que el nivel de trabajo que maximiza el producto marginal del trabajo determina el nivel de producción para el cual el costo marginal es minimizado. Por lo tanto el Cmar es el reflejo del Pmarfv en un espejo. La curva de Cmar refleja la productividad de los fac-tores variables como lo hace la curva de Pmarfv.

Una dualidad equivalente puede ser presentada entre la curva del CmeV y la curva de la Pmefv.

El costo medio variable a corto plazo ha sido definido como:

�

������ =

Debido a que el LsCVT ×= es dable afirmar que:

qLs

qCVT

CmeV×==

El término qL

es el inverso del producto medio del trabajo.

PmeL

Lqq

L 1 ==

Reemplazando en la fórmula del CmeV:

PmeLs

qCVT

CmeV ==

Para un nivel de salario constante, el CmeV depende únicamente del Pmefv. En resumen, la curva de producto total y sus productividades media y marginal aso-ciadas, están entrelazadas a todas las curvas de costos a corto plazo - excepto las curvas de CF y CmeF. Una vez comprendida la dualidad de la producción y el costo, les ayudará a recordar el gran número de curvas de producción y costos presenta-das hasta ahora.

MICROECONOMIA 190

5.8. COSTOS DE LARGO PLAZO

Hasta ahora se ha mantenido el capital fijo con el propósito de obtener las curvas de costos a corto plazo. Cuando se elimina la rigidez del capital, el análisis de corto plazo se traslada al de largo plazo. Básicamente son dos las formas en que se investigan los costos a largo plazo. La primera es considerar el costo de largo plazo como un horizonte de planeación en el cual la empresa es libre de elegir dife-rentes cantidades del factor fijo. De esa manera, el costo de largo plazo es senci-llamente una serie de costos de corto plazo, y se puede utilizar las tablas de costos a corto plazo para obtener tablas de costos a largo plazo de una manera directa. También se puede utilizar, como segunda opción, el mapa de isocuantas introducido en el capítulo 4, el cual es una representación más explícita de la producción a largo plazo en donde todos los insumos son variables. Se utilizará ahora el primer méto-do. Posteriormente se usará el método de las isocuantas para avanzar más en el conocimiento de los costos a largo plazo.

5.8.1. Escalas de planta a corto plazo y costos a largo plazo

El largo plazo podría ser considerado como un horizonte de planeación en el que se puede tener diferentes combinaciones de los factores trabajo y capital. Para simplificar, suponga que la empresa considera sólo tres escalas de planta. Cada escala de planta (tamaño de planta) está determinada por la cantidad única del fac-tor capital. Debido a que la cantidad de capital es un parámetro para la curva de producto total y teniendo en cuenta que el producto total se transforma en un conjun-to único de curvas de costo a corto plazo, el supuesto de tres niveles alternativos de capital 123 kkk >> permite obtener tres curvas de CTcp y sus correspondientes cur-vas de Cmecp como puede observarse en la figura 5.10. El CTcp1, (y Cmecp1) son las curvas de costos asociadas con la escala de planta menor; CTcp2 es la mayor siguiente y CTcp3, es aun mayor. Cada escala de planta de la empresa en opera-ción depende del nivel esperado de producción. Si la empresa desea producir en rango entre 0 y q1 puede obtener esa producción a un menor costo con la escala de planta, CTcp1. La producción en el rango q1 a q3, se produce a un menor costo si se incrementa el factor capital hasta alcanzar la escala de planta CTcp2. Cualquier nivel de producción mayor que q3, por ejemplo q4, podría ser obtenido con la escala de planta mayor, CTcp3.

El costo total a largo plazo (CTLp) es el costo total de producir un nivel dado de producción cuando la escala de planta es ajustada para producir a un menor costo. Las curvas de costo a largo plazo permiten a todos beneficiarse con ajustes de costo menores en la combinación de factores a realizarse. En la figura 5.10(a), el CTLp está compuesto de la serie de segmentos continuos de las curvas CTcp indivi-duales, debido a que representan los segmentos con menor costo posible para cada nivel de producción. Los segmentos rayados de los CTcp son irrelevantes para el

TEORIA DE LA OFERTA – LOS COSTOS 191

CTLp debido a que cualquier nivel de producción en un segmento rellenado puede ser producido a un costo menor con la adopción de una escala de planta diferente.

Por ejemplo, la producción q1 puede ser producida a un costo total de Dq1 utilizando la escala de planta mayor CT2 y a un co-sto Aq1 utilizando la más pe-queña CT1. La manera de pro-ducir q3 a un menor costo es adoptar la escala de planta in-termedia CT2. La manera de producir q4 a un costo menor es adoptar la escala de planta CT3. Los puntos A, B y C son parte de la curva CTLp debido a que representan formas de producir a un costo menor.

Las tres curvas de Cme a corto plazo en la figura 5.10(b) son la contra parte promedio de las curvas de CTcp trazadas arriba. Cada curva de Cmecp se ajusta a una escala de planta. La cur-va de costo medio a largo plazo, CmeLp, es el costo medio de

producir un nivel dado de cantidades cuando la escala de planta es ajustada para producir a un menor costo medio. De la serie de segmentos continuos de las curvas de Cmecp, se deriva la curva de CmeLp. Los segmentos rayados no están haciendo menor los costos, debido a que en cualquier punto del segmento discontinuo, los costos medios pueden ser reducidos por ajustes en la escala de planta. El CmeLp tiene distintos nombres: curva envolvente -porque envuelve las distintas curvas de CmeLp -, la curva de planeación y la curva envolvente de Viner-Wong, llamada así en homenaje a sus principales investigadores.

Cuando el número de tamaños de planta es pequeño, las curvas CTLp y CmeLp son escalonadas. Para la mayoría de las aplicaciones, muchos son los ajus-tes posibles en la escala de planta; por lo que estas curvas son suavizadas, como se muestra en la figura 5.11. En el límite, con un número infinito de escalas de planta, cada planta contribuye con un solo punto a las curvas de CTLp y CmeLp, en lugar de un segmento como ocurrió anteriormente. Por ejemplo, en la figura 5.11(a) el nivel de producción q2, es generado a un costo menor por la adopción de la escala de planta CTcp1. El punto A es el único nivel de producción para el cual la escala de planta CTcp1, es el menor costo total posible; por lo tanto es la única contribución de la escala de planta CTcp1, a la curva de CTLp. Cada una de las infinitas escalas de planta contribuye a un punto similar. La curva de CTLp es obtenida de todos los pun-tos que hacen menor el costo para cada nivel de producción.

Figura 5.10. Curvas de costo total y medio a Largo Plazo para tres plantas

MICROECONOMIA 192

Debido a que el CTcp1, es igual al CTLp en un solo nivel de producción punto A, se deduce que el Cmecp1, es igual al CmeLp sólo en el mismo nivel de producción (punto A’. El Cmecp1, es la escala de planta de menor costo para el nivel de produc-ción q2. Cada curva de Cme es tangente a la curva de CmeLp y dicha tangencia defi-ne la escala de planta de menor costo para producir en cada nivel de producción.

Excepto en un caso especial, la tangencia de un Cmecp con la curva envol-

vente de Viner-Wong no ocurre en el punto mínimo del Cmecp. Por ejemplo, el Cmecp1 en el diagrama 5.11 es minimizada en el punto B, por lo que la firma no po-dría estar en la escala de planta Cmecp1 en el punto B, debido a que existe un tama-ño de escala más económico. Una tangente entre la curva de CmeLp y la curva de Cmecp2 implica que las pendientes son iguales en ese punto. Cuando la curva de CmeLp tiene pendiente negativa como sucede hasta el nivel de producción q4 , las tangencias se presentan en la porción de pendiente negativa del Cme también. Para niveles de producción mayores que q4, las tangencias deben presentarse a lo largo de la porción de pendiente positiva de las curvas de CmeLp y Cmecp. Cuando el

Lpcp CmeCme = la tangencia puede producirse en el punto mínimo de la curva Cmecp2 y el mínimo del CmeLp punto B’. Esta particular escala de planta, Cmecp2, es llamada escala de planta óptima porque sólo en ese tamaño de planta son compatibles el costo medio mínimo de corto plazo con el costo medio mínimo a lar-go plazo. La escala de planta óptima tendrá un significado especial cuando se estu-dien los mercados competitivos a partir del Capitulo 6.

Figura 5. 11. La envolvente

TEORIA DE LA OFERTA – LOS COSTOS 193

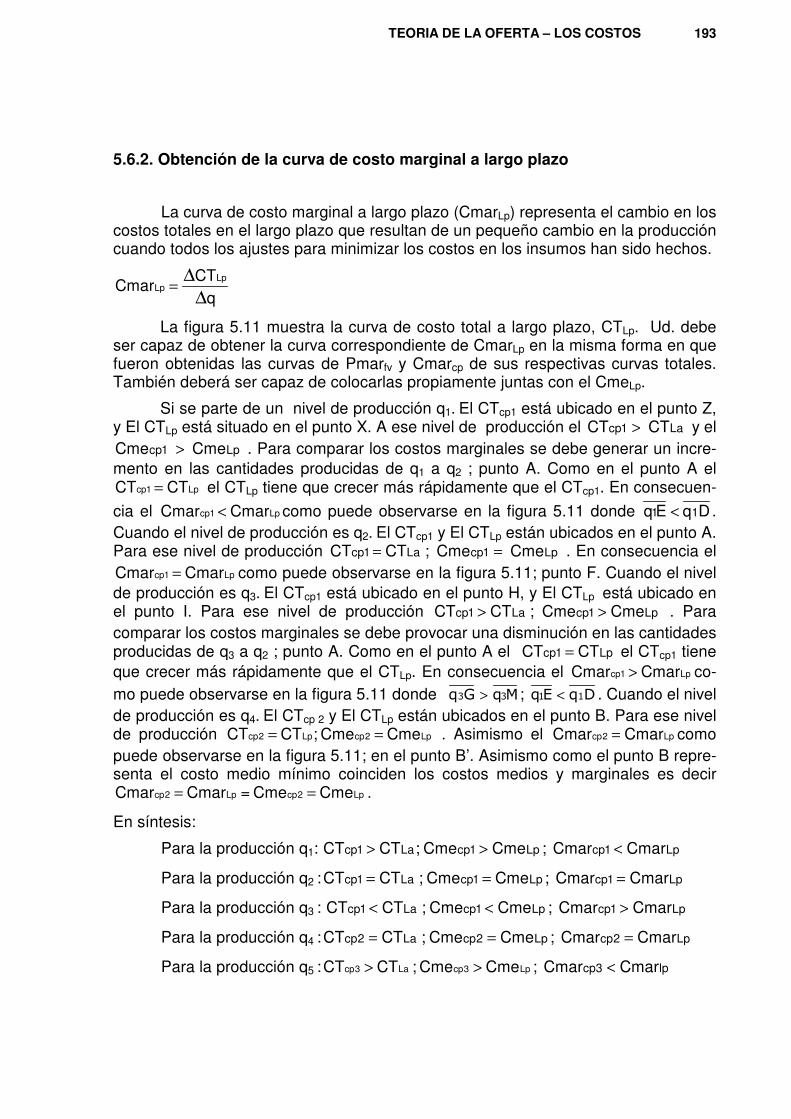

5.6.2. Obtención de la curva de costo marginal a largo plazo

La curva de costo marginal a largo plazo (CmarLp) representa el cambio en los costos totales en el largo plazo que resultan de un pequeño cambio en la producción cuando todos los ajustes para minimizar los costos en los insumos han sido hechos.

qCT

CmarLp

Lp∆

∆=

La figura 5.11 muestra la curva de costo total a largo plazo, CTLp. Ud. debe ser capaz de obtener la curva correspondiente de CmarLp en la misma forma en que fueron obtenidas las curvas de Pmarfv y Cmarcp de sus respectivas curvas totales. También deberá ser capaz de colocarlas propiamente juntas con el CmeLp.

Si se parte de un nivel de producción q1. El CTcp1 está ubicado en el punto Z, y El CTLp está situado en el punto X. A ese nivel de producción el CT CT La 1cp > y el

Lp 1cp Cme Cme > . Para comparar los costos marginales se debe generar un incre-mento en las cantidades producidas de q1 a q2 ; punto A. Como en el punto A el

Lp1cp CTCT = el CTLp tiene que crecer más rápidamente que el CTcp1. En consecuen-cia el Lp1cp CmarCmar < como puede observarse en la figura 5.11 donde Dq Eq 11 < . Cuando el nivel de producción es q2. El CTcp1 y El CTLp están ubicados en el punto A. Para ese nivel de producción Lp 1cp La1cp Cme Cme ;CTCT == . En consecuencia el

Lp1cp CmarCmar = como puede observarse en la figura 5.11; punto F. Cuando el nivel de producción es q3. El CTcp1 está ubicado en el punto H, y El CTLp está ubicado en el punto I. Para ese nivel de producción Lp1cp La1cp CmeCme ;CTCT >> . Para comparar los costos marginales se debe provocar una disminución en las cantidades producidas de q3 a q2 ; punto A. Como en el punto A el Lp1cp CTCT = el CTcp1 tiene que crecer más rápidamente que el CTLp. En consecuencia el Lp1cp CmarCmar > co-mo puede observarse en la figura 5.11 donde ���� �� > ; ���� �� < . Cuando el nivel de producción es q4. El CTcp 2 y El CTLp están ubicados en el punto B. Para ese nivel de producción Lp2cp Lp2cp CmeCme ;CTCT == . Asimismo el Lp2cp CmarCmar = como puede observarse en la figura 5.11; en el punto B’. Asimismo como el punto B repre-senta el costo medio mínimo coinciden los costos medios y marginales es decir

Lp2cp Lp2cp CmeCme =CmarCmar == .

En síntesis:

Para la producción q1: Lp1cp La1cp CmeCme ;CTCT >> ; Lp1cp CmarCmar <

Para la producción q2 : Lp1cp La1cp CmeCme ;CTCT == ; Lp1cp CmarCmar =

Para la producción q3 : Lp1cp La1cp CmeCme ;CTCT << ; Lp1cp CmarCmar >

Para la producción q4 : Lp2cp La2cp CmeCme ;CTCT == ; Lp2cp CmarCmar =

Para la producción q5 : Lp3cp La3cp CmeCme ;CTCT >> ; lp3cp CmarCmar <

MICROECONOMIA 194

Para la producción q6 : Lp3cp La3cp CmeCme ;CTCT == ; Lp3cp CmarCmar =

5.8.3. El costo medio de largo plazo y su relación con el sendero de expansión

En la figura 5.12(a) aparece la curva OABC que representa la ruta de expan-

sión de la empresa, que ya se ha visto en el capítulo 4. Las curvas q1, q2 y q3 son isocuantas; ru , vw y sz son rectas de isocostos que representan gastos cada vez mayores a precios constantes de los factores. Los equilibrios sucesivos son los pun-tos A, B y C y la ruta de expansión es OABC. Como se puede observar, la curva de costo total de largo plazo se puede derivar directamente de la ruta de expansión. En el punto A, q1 es el nivel de producción, representándose el costo total por la recta de isocosto ru . Lo mismo se aplica a todos los otros puntos de la ruta de expansión. Por lo tanto, la curva de costo total de largo plazo, es justamente el espacio de costo y producción equivalente a la ruta de expansión.

Sucede lo mismo con la curva de costo medio de largo plazo o envolvente. Vea nuevamente el punto A. El costo total es el gasto representado por la recta de isocosto ru . La isocuanta q1 indica el nivel de producción. Dividiendo el valor de la isocosto por el valor de la isocuanta se obtiene el costo medio de largo plazo. En consecuencia, la curva de costo medio de largo plazo, es también el espacio de costo y producción equivalente a la ruta de expansión. Resumiendo:

Relación: Las curvas de costo total y medio de largo plazo se pueden derivar directamente de la ruta de expansión; ambas curvas son sólo el equivalente de la ruta de expansión en el espacio de costo y producción.

Para relacionar el costo medio de corto y largo plazo, en la figura 5.12(a) se deja el capital fijo en k1 procurando aumentar el nivel de producción de q1 a q2 incor-

Figura 5.12. El sendero de expansión y su relación con la envolvente

TEORIA DE LA OFERTA – LOS COSTOS 195

porando mano de obra de L1 a L4; punto D. Para poder financiar la combinación de factores (k1 ; L4) la firma debe utilizar la recta de isocosto punteada ty que pasa por el punto D. Se puede observar que si se deja que el capital sea variable el productor puede trasladarse por la isocuanta q2 desde el punto D al B y reducir el nivel de gasto de la recta de isocosto a la vw menor que la recta de isocosto ty .

Si se analiza ahora la figura 5.12(b) y se hacen las respectivas relaciones se obtiene las siguientes relaciones:

11

LpLpA

qru

qCT

Cme == , punto A’ =11

1cpA1cp

qru

qCT

Cme ==

22

LpLpB

qvw

qCT

Cme == <12

LpD1cp

qty

qCT

Cme == ; puntos B’ y D’ respectivamente.

5.8.4. Los costos totales y medios en el largo plazo con rendimientos constan-tes a escala

Cuando los costos medios de largo plazo son fijos al modificar el tamaño de planta, la función de producción responde a las características de rendimiento de los factores a escala constantes. Esto significa que el uso de los factores se incre-mentan en la misma proporción que crece la cantidad producida. En la figura 5.13 puede observarse que aunque la empresa alcance un tamaño de planta grande no tiene los beneficios derivados de una mayor escala de planta, ya que podría duplicar o triplicar su producción duplicando o triplicando el tamaño de planta original.

En la figura se observa que el costo total es una recta y no una curva como aparece cuando hay economías y deseconomías a escala. Asimismo la curva de CmeLp es una recta paralela a las cantidades y resulta igual al CmarLp.

Figura 5.13. Rendimientos constantes a escala

MICROECONOMIA 196

5.8.5. Economías y deseconomías internas

Las curvas de costo medio de corto y largo plazo se parecen dado que ambas tienen forma de U. Sin em-bargo, el origen de dicha forma es diferente en ambos casos. El Cmecp tiene forma de U porque la disminución del costo medio fijo es finalmente superada por el aumento del costo medio variable cuando aumenta el nivel de producción, que a su vez ocurre debido a que la Pme alcanza un nivel máximo y luego desciende. Pero esto no tie-ne nada que ver con la curvatura de CmeLp. Los rendimientos crecien-tes o decrecientes a escala, de la función de producción, y ciertas economías o deseconomías de es-

cala financieras, determinan la forma de CmeLp; figura 5.14. En la rama decreciente del CmeLp desde cero a q2 se producen economías de escala que son mayores que las deseconomías de escala. En q2 se neutralizan las economías y deseconomías, provocando que el CmeLp sea mínimo y para producciones mayores de q2, - rama creciente del CmeLp - se producen unas deseconomías a escala que son mayores a las economías a escala.

5.8.5.1. Las economías de escala

Partiendo de la planta más pequeña posible, a medida que aumenta el tama-ño y la escala de operaciones, se producen usualmente determinadas economías de escala. Al ajustar óptimamente todos los factores, se puede reducir el costo medio de producción aumentando el tamaño de la planta.

Adam Smith expuso algunas de las principales razones de este fenómeno: la especialización y la división del trabajo. Cuando el número de trabajadores aumen-ta, pero los otros insumos permanecen fijos, las oportunidades de especialización y división del trabajo se agotan rápidamente. Ciertamente, la Pmar sube, pero no por mucho tiempo; pronto llega a su nivel máximo, y luego desciende. Pero cuando au-mentan al mismo tiempo el número de trabajadores y el capital se pueden obtener ganancias sustanciales por la división del trabajo y la especialización de los obreros en una ocupación u otra.

La eficiencia aumenta con la concentración del esfuerzo. Si una planta es muy pequeña, y ocupa sólo a un pequeño número de obreros, cada uno de éstos

Figura 5.14. Economías y deseconomías a escala

TEORIA DE LA OFERTA – LOS COSTOS 197

tendrá que desempeñar normalmente varias tareas en el proceso de producción. Para eso tendrán que deambular por la planta, cambiar de herramientas etc. Así que no sólo dejarán de especializarse, sino que perderán tiempo al pasar de una ocupación a otra. Es por ello que se pueden hacer importantes ahorros aumentando la escala de la operación. Una planta más grande con una fuerza de trabajo más numerosa puede permitir que cada trabajador se especialice en una ocupación, au-mentando su eficiencia evitando cambios de lugar y de máquinas que consumen tiempo. Naturalmente, esto llevará a disminuciones en el costo medio de produc-ción.

Los factores tecnológicos constituyen una segunda fuerza que contribuye a las economías de escala. Si en el proceso de producción se requiere el empleo de varias máquinas diferentes, cada una de ellas con distinta capacidad productiva, es posible que la operación deba ser en gran escala para permitir una utilización ade-cuada del equipo.

Otro factor tecnológico que influye es aquel que se relaciona con el costo de comprar e instalar máquinas más grandes que generalmente es proporcionalmente menor si se compara con el costo de instalar máquinas más pequeñas. Por ejemplo, una prensa que puede imprimir 200000 periódicos al día no cuesta 10 veces más que la que imprime 10000, ni requiere 10 veces más espacio, ni una fuerza de traba-jo 10 veces mayor, etc. El aumento del tamaño tiene a reducir el costo medio de la producción.

Por último, hay un factor tecnológico que tal vez sea el más importante de to-dos: A medida que aumenta la escala de operaciones, generalmente se produce un cambio cualitativo, al mismo tiempo que cuantitativo, en el capital.

Por ejemplo, considere la perforación de pozos: la escala de operaciones más pequeña implica un hombre y una pala. Pero cuando la escala pasa de cierto nivel, no se continua simplemente agregando hombres y palas. Todas las palas, y la ma-yor parte de los obreros, son reemplazados por una moderna máquina perforadora. De igual manera, la expansión de la escala normalmente permite la introducción de varias clases de instrumentos de automatización, todos los cuales tienden a reducir el costo unitario de la producción.

De modo que son dos grandes fuerzas la especialización y división del traba-jo, y los factores tecnológicos las que permiten al productor bajar el costo unitario al aumentar la productividad de los factores. Estas fuerzas originan el tramo de pen-diente negativa del costo medio de largo plazo.

5.8.5.2. Las deseconomías de escala

La porción ascendente de CmeLp se atribuye a las deseconomías de escala con lo que expresan las limitaciones de una gerencia eficiente. La funciones geren-ciales en cualquier empresa implica controlar y coordinar una amplia variedad de actividades: producción, transporte, finanzas, ventas, etc. Para desarrollar eficiente-

MICROECONOMIA 198

mente estas funciones, la. gerencia debe tener una información correcta, porque de otro modo se tomarán las decisiones en medio de la ignorancia.

A medida que la envergadura de la planta pasa de cierto nivel, la gerencia del más alto nivel se ve obligada a delegar parte de su autoridad y responsabilidad en empleados de menor jerarquía. Esta situación tiende a que la gerencia pierda el contacto con las operaciones diarias de rutina y la eficiencia de la empresa tiende a disminuir. Aumenta el papeleo y la administración se hace en general menos eficien-te. Esto aumenta el costo de la función de gerencia y por supuesto el costo unitario de la producción.

Es muy difícil determinar el momento en que se inician las deseconomías de escala y el punto en que llegan a superar a las economías. En las empresas en que las economías son escasas las deseconomías pueden aparecer muy pronto, haciendo que CmeLp empiece a ascender en un nivel de producción relativamente pequeño. En otros casos, las economías de escala son sumamente importantes. Aun después de que la eficiencia de la administración empieza a bajar, las economí-as tecnológicas de escala pueden superar a las deseconomías en un gran intervalo de la producción. Por ello es posible que la curva de CmeLp no empiece a ascender sino cuando se alcance un volumen de producción, muy grande.

Por último, hay muchas situaciones reales en las que ninguno de estos ex-tremos describe el comportamiento del CmeLp. Es posible que una empresa pueda obtener todas las economías de escala a un nivel de producción muy limitado, y que las deseconomías sólo aparezcan cuando ese nivel es muy grande.