30 de mayo de 20131 - imef.org.mx€¢ es una fuente natural de financiamiento a largo ......

TRANSCRIPT

2

• Es una fuente natural de financiamiento a largo plazo para el crecimiento de

las empresas,

• Su participación en las empresas se realiza mediante inversiones de carácter

temporal,

• Generalmente no representan una carga en la capacidad de generación de

flujo de efectivo para las empresas promovidas,

• Promotor y acelerador del crecimiento de empresas, ya que éstas reciben no

solo recursos financieros, sino mecanismos para su institucionalización y

transparencia administrativa,

• Las empresas que reciben recursos de CP / CE obtienen mejores resultados

que el resto:

• Mayor crecimiento en ventas (50% más)

• Mayor generación de empleos (8 veces más)

• Se ha convertido en un motor importante para el crecimiento del PIB, por su

alto impacto en la generación de ventas y de empleos permanentes,

Características del CP / CE

3

Los fondos de CP / CE forman parte de la cadena de formación de capital

(no crediticio) para el financiamiento de las empresas,

ETAPA

Proyecto

Pre-operativo

(I y D)

Inicio

(start up)

Etapa

temprana Crecimiento

Consolida-

ción

Fuentes de

recursos

financieros

para el

crecimiento

de las

empresas:

Familiares y

amigos (friends,

family and fools),

Fondos de “seed

capital”,

Fondos de

“seed capital”,

Fondos de

capital

emprendedor

Fondos de

capital

emprendedor

Fondos de

capital privado

Fondos de

capital privado

Bolsas de valores

intermedias

Bolsas de

valores

nacionales e

internacionales

Características del CP / CE

4

Ventajas del Capital

Privado

El Capital Privado / Capital Emprendedor genera el 10% de las transacciones

de M&A, aunque su inversión es de únicamente el 0.01% del PIB

En 2011 hubo 149 transacciones publicadas en México 816,772 MDD,

crecimiento de 7%). Los sectores más activos fueron Industria /

Manufactura, Servicios Financieros y telecomunicaciones.

Cuadro comparativo de la región de las empresas involucradas en transacciones del

2011

Fuente: Pablo Rion y Asociados

Tipo de transacción Número de

transacciones Valor

(USD MM) Valor Promedio de transacción

Particip. % en el número

Particip. % en el Valor

Empresas Públicas 80 $ 13,976 $ 175 54% 83%

Fusiones 10 $ 6 $ 1 7% 0%

Empresas Privadas 35 $ 851 $ 24 23% 5%

Colocación en Bolsa 10 $ 1,797 $ 180 7% 11%

Fondos de Capital Privado 14 $ 142 $ 10 9% 1%

Total 149 $ 16,772 $ 113 100% 100%

5

Ventajas del Capital

Privado En el primer trimestre del 2012 las transacciones realizadas por fondos de capital privado

representan el 12% del total de las transacciones. Las empresas colocadas en bolsa fueron

Alpek y Fibra UNO

Cuadro comparativo del número y monto de las transacciones por tipo

Uno de los mecanismos de salida que buscan los fondos de capital privado es la salida a

bolsa (IPOs) de sus inversiones:

Fuente: Pablo Rion y Asociados

Tipo de transacción Número de

transacciones Valor

(USD MM) Valor Promedio de

transacción Particip. % en el

número Particip. % en

el Valor

Empresas Públicas 6 $ 72 $ 12.00 29% 4.1% Fusiones 1 $0 $ 0 5% 0% Empresas Privadas 9 $ 9 $ 1.00 43% 1%

Colocación en Bolsa 2 $ 1,455 $ 728.00 10% 83% Fondos de Capital Privado 3 $ 210 $ 70.00 14% 12%

Total 21 $ 1,746 $ 83.00 100% 100%

0

1

2

3

4

5

2004 2005 2006 2007 2008 2009 2010 2011

1

2

1

2

1 1

0

11

3

2 2

1

4

2

5

BMV: IPOs

Apoyadas PE Otras

6

• La mayoría de los administradores de fondos de Capital Privado y de Capital Emprendedor se han asociado a la Asociación Mexicana de Capital Privado, AC,

• AMEXCAP (www.amexcap.com) fue fundada en 2003, 4 administradores,

• Su misión es promover y desarrollar la industria de fondos de capital privado y capital emprendedor (FCP) en México,

• Actualmente existen 71 administradores de fondos (mas de 90 fondos), que administran casi $15,000 MDD, monto que ha crecido a tasa media anual de 48%. Los fondos han invertido en más de 350 empresas, que emplean a más de 57,000 personas

• En adición, existe un grupo de fondos que, sin tener oficinas en México, invierten en empresas y proyectos nacionales.

Fuente AMEXCAP

La industria del CP / CE

7

Emprendedor Crecimiento LBO Mezzanine Especiales Infra Bienes Raíces Secundarias

Grande Grande + Medium Mediano Mediano y Pequeño Pequeño

Darby

O’Connor

Latin Idea

Advent Int’l

Valanza

Discovery

Wamex

IGS

LaSalle Prudential Hines

Corporate Properties

GE Capital

Mexico Retail

Nexxus

JP Morgan

Latin America

Enterprise

Barings

Monterrey Capital

Nafta Fund

Fondelec

PYMEX

Sinaloa Tijuana

Guanajuato

Carlyle

Fomede Intel

Capital

2005

Fondos nacionales

Fondos regionales

El mercado contaba con pocos jugadores en 2005

Clean Tech

Capital Privado en México Fondos operando en México - 2005

8

Grande Grande + Mediano Mediano Mediano + Pequeño Pequeño

CAMIF

Alta Growth

Ingenia Insignia

Darby

PineBridge

EMX

Discovery

Aureos Citi Venture

Conduit Capital

Rock- Wood

RE

Corporate Properties

GE Capital

Hines

Prud- ential

Darby

Nexxus

Kimco Realty

Acon

Evercore

Mexico Retail

ING Clarion

New Growth IGNIA

Capital Índigo

Advent Int’l

Southern Cross

Emprendedor Crecimiento LBO Mezzanine Especiales Infra Bienes Raíces Secundarias

Capital I

Central Valley

Fun

ARC Fund

IGS Alta

V

LaSalle

PYMEX

Nafta Fund

Sinaloa

Guanajuato

Fondo FIDES

Wamex

2012

Sierra V.

Sevin Rosen

Adobe Capital

Mission V.

MESA Capital

Tresalia

Arzentia

Tresalia

RLD

RW Capital

Sterling Partners

JP Morgan

Actis

GreenTek Clean Tech

Paul Capital

Península

TRG Lapef

Valanza

Linzor

Gerbera Fica

Logistics

Paladin

Walton Street

O’Connor

Latin Idea

Fondos nacionales

El número de jugadores del mercado ha crecido significativamente y ofrece un pipeline de calidad al Fideicomiso

Capital Privado en México Fondos operando en México - 2012

Proequity

Fondos regionales

9

Grande Grande + Mediano Mediano Mediano + Pequeño Pequeño

IGNIA

Capital Índigo

Emprendedor Crecimiento LBO Mezzanine Especiales Infra Bienes Raíces Secundarias

Guanajuato

2012 – con

CKDs

El desarrollo de los CKDs ha contribuido a una mayor cantidad de opciones de inversión

Fondos nacionales

Fondos regionales

CKD

Capital Privado en México Fondos operando en México – 2012 con CKDs

CAMIF

Alta Growth

Ingenia Insignia

Darby

PineBridge

EMX

Discovery

Aureos Citi Ventur

e

Conduit Capital

Rock- Wood

RE

Corporate Properties

GE Capital

Hines

Prud- ential

Darby

Nexxus

Kimco Realty

Acon

Evercore

Mexico Retail

ING Clarion

New Growth

IGNIA

Capital Índigo

Advent Int’l

Southern Cross

Capital I

Central Valley

Fun

ARC Fund

IGS Alta

V

LaSalle

PYMEX

Nafta Fund

Sinaloa

Guanajuato

Fondo FIDES

Wamex

Sierra V.

Sevin Rosen

Adobe Capital

Mission V.

MESA Capital

Tresalia

Arzentia

Tresalia

RLD

RW Capital

Sterling Partners

JP Morgan

Actis

GreenTek Clean Tech

Paul Capital

Península

TRG Lapef

Valanza

Linzor

Proequity

Gerbera Fica

Logistics

Paladin

Walton Street

O’Connor

Latin Idea

Plani Grupo Vertex

Promecap

Marh- nos

Navix

AMB Property

PLA

Artha Mac-

quarie

MRP

I2 Acon

10

• Sin embargo, la penetración del CP / CE es todavía muy bajo en México.

Inversión de CP/CR como % del PIB

Fuente: EMPEA

Industria del Capital

Privado

1.70

1.11

1.29

0.38

0.14 0.07

0.01 0.01 0.04

0.22

0.06 0.10

0.06 0.03 0.01

2.05

0.98

0.75

0.33

0.14 0.13 0.12 0.10 0.10 0.10 0.09 0.08 0.04 0.01 0.01 0.00

0.50

1.00

1.50

2.00

2.50

Israel United States

United Kingdom

India China Poland South Africa

Turkey Japan Brazil SSA Russia South Korea

MENA Mexico

PE

Inve

stm

en

t/G

DP

(%

)

2010 2011

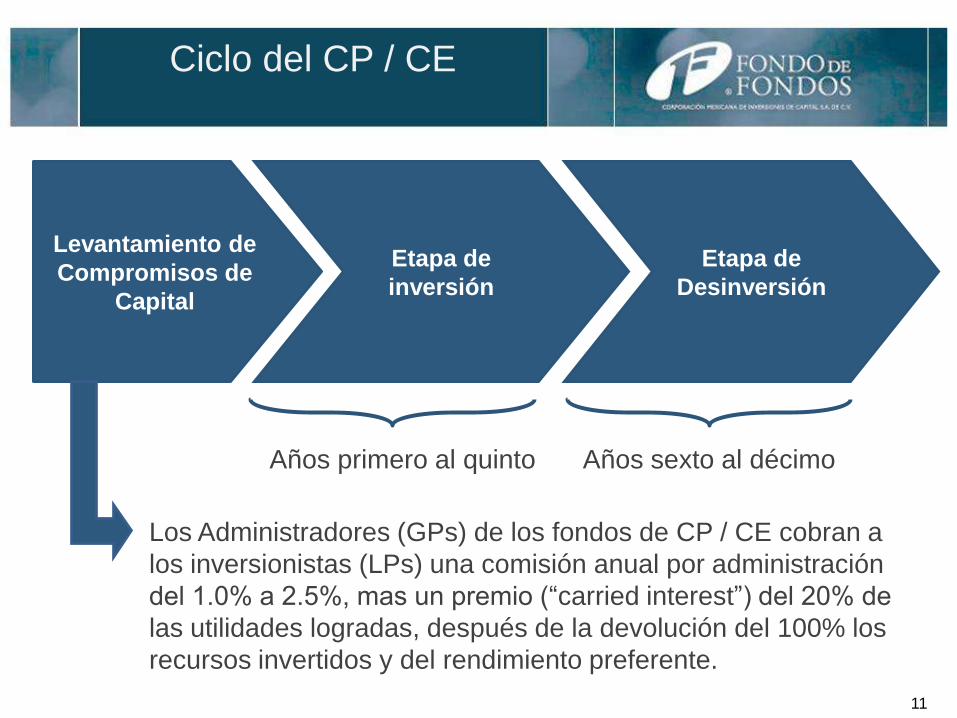

11

Etapa de

inversión

Levantamiento de

Compromisos de

Capital

Etapa de

Desinversión

Años primero al quinto Años sexto al décimo

Los Administradores (GPs) de los fondos de CP / CE cobran a

los inversionistas (LPs) una comisión anual por administración

del 1.0% a 2.5%, mas un premio (“carried interest”) del 20% de

las utilidades logradas, después de la devolución del 100% los

recursos invertidos y del rendimiento preferente.

Ciclo del CP / CE

12

Los fondos de CP / CE se han beneficiado de un nuevo instrumento financiero (CKD)

listado en la BMV:

AFORES

Necesitan un vehículo de inversión

para participar en

CP / CE

CKDs

Listados en la BMV con gobierno corporativo +

requerimientos de publicación de

información

Fondos de

CP / CE

Canalizan recursos financieros de largo

plazo para las empresas mexicanas

Levantamiento de Capital

Fondo Fecha Monto (Millones)

EMX Capital Partners Mar. 2011 $1,530

Nexxus Capital Mar. 2010

Oct. 2010

$1,457

$1,174

Atlas Discovery Dic. 2009 $1,161

WAMEX Capital Nov. 2009

Nov. 2011

$750

$667

Latin Idea Mexico Ventures Jul. 2012 $ 615

TOTAL $6,739

13

Corporación Mexicana de

Inversiones de Capital

El Fondo de Fondos participa con el 7% del capital levantado por los 50

fondos en que está invertido:

FdF7%

Institucional60%

P Moral11%

P Fisica12% CKD

10%

Tipo de Inversionista

FdeF7%

Nacional9%

Extranjero74%

CKD10%

Origen de Capital

14

FORMA DE INVERSIÓN:

1. Primaria,

2. Mixta,

3. Secundaria.

FORMA DE PARTICIPACIÓN:

• Minoritaria,

• Indiferente,

• Mayoritaria.

REQUISITOS GENERALES QUE BUSCAN LOS FONDOS:

• Seguridad jurídica derechos de minoría

• Derechos de “drag along” y “tag along”

• Gobierno corporativo moderno

• Transparencia administrativa

• Asientos en el Consejo de Administración y sus Comités

• En algunos casos, la selección conjunta de ejecutivos clave.

SAPI

Inversiones del CP / CE

Inversiones de los fondos de Capital Privado / Capital Emprendedor:

15

FORMA DE DESINVERSIÓN:

1. Listar y flotar las acciones de las empresas participadas en

alguna bolsa de valores,

2. Venta de su participación accionaria (puede resultar en la venta

del 100% de las acciones) a un comprador estratégico,

3. Venta de su participación accionaria a otro fondo mas grande

para que continúen con el crecimiento de la empresa

promovida, ó

4. Re-venta de su participación accionaria a los accionistas

originales.

Desinversiones del CP / CE

Desinversiones de los fondos de CP / CE:

16

FUENTES DE UTILIDADES:

1. Incremento en los múltiplos de entrada (inversión) y de salida (desinversión),

2. Incremento en la generación de efectivo (EBITDA) durante la participación

del fondo,

3. Apalancamiento de la adquisición, reduciendo el WACC.

Generación de utilidades para los fondos de CP / CE:

Desinversiones del CP / CE

VALUACIÓN COMPAÑÍA

ENTRADA SALIDA

EBITDA 100 304

Múltiplo 5.0 7.0

EV 500 2,129

Pasivo CC – Caja 67 62

Valor del Equity 433 2,067

ACCIONISTAS ORIGINALES

FONDO

Aportación en la Compañía 242 87

% de Participación 80% 20%

Importe de Salida $ 1,654 413

Múltiplo de la Inversión 6.82 4.77

TIR 46.82% 36.70%

17

Ejemplo Hipotético

Balance Compañía

"X"

Balance Inicial con

Fondo

Balance Final

(5 años)

RESUMEN BALANCE GENERAL

Activo Total 358 445 1,332

Activo Circulante 137 224 1,071

Efectivo 3 90 8

Clientes y cuentas por cobrar 56 56 114

Inventarios 72 72 133

Otros Activos CP 5 5 11

Flujo Acumulado 806

Largo Plazo 221 221 261

Pasivo Total 115 115 195

Proveedores 24 24 76

Créditos Bancarios CP 8 8 8

Impuestos por pagar 16 16 38

Otros pasivos CP 5 5 11

Largo Plazo

Créditos Bancarios LP 62 62 62

Capital Contable 242 329 1,137

FMV 433 520 2,067 P/VL 1.79 1.58 1.82

Inicial

Final (5 años)

RESUMEN EDO RESULTADOS

Incremento en Ventas: 2.35

Ventas Netas 588 1,383 Costo de Ventas 365 802 Gastos de Operación

123 277

EBITDA 100 304

Margen EBITDA 17.0% 22%

Resultado Neto 71 231

Cambios en Capital de Trabajo (Días)

Clientes y Ctas. por cobrar

35 30

Inventarios 45 35

Proveedores 15 20

Días Totales C. de Trabajo:

57 37

18

Transacciones de CP / CE

19

Vehículos de CP / CE

Adivsory

Comimittee

Fondo de Capital Privado

(L P A / Fideicomiso)

LP 1 LP 2 LP 3

$

Inversiones

empresas Inversiones

empresas Inversiones en

empresas

Contrato de

Administración

GP

Investment

Committee

$ $ $

Valuador

Asesores

$

Administrador

Auditor externo

20

Vehículos de CP / CE

Los inversionistas en estos vehículos pueden ser nacionales o

extranjeros, generalmente:

Fondos de pensiones,

University Endowments

Family Offices,

Compañias de seguros, fianzas,etc.

Bancos

Algunas personas físicas o personas morales

DIVERSIDAD DE REGÍMENES FISCALES

SE DEBE ALCANZAR TRANSPARENCIA (NEUTRALIDAD) FISCAL

21

Vehículos de CP / CE

Vehículos internacionales:

Limited Partnerships

Agreements (LPAs)

Fideicomisos (Trusts)

Vehículos nacionales:

× Asociaciones en

participación (AenPs)

Fideicomisos (Trusts)

22

Vehículos de CP / CE

LPAs

Proporciona completa seguridad jurídica para inversionistas extranjeros

(LP = Responsabilidad limitada, GP = Responsabilidad Total);

Uso general entre los inversionistas institucionales;

Documentación legal mas o menos estándar, lo que facilita las

negociaciones entre GP y LPs;

× Costo inicial alto;

× Potencial participación de autoridades de regulación financiera en los

países de incorporación;

× Potencial pérdida de transparencia fiscal en el país de incorporación;

× Tres condiciones para alcanzar neutralidad fiscal:

× Tratado amplio de intercambio de información fiscal,

× No personalidad fiscal propia, y

× No personalidad jurídica propia diferente de los inversionistas.

23

Vehículos de CP / CE

LPAs

Costo inicial bajo

Uso general entre los inversionistas institucionales nacionales;

Documentación legal mas o menos estándar, lo que facilita las

negociaciones entre GP y LPs;

Regulación adecuada por parte de las autoridades financieras;

Prestigio del banco que actúa como fiduciario

× No proporciona completa seguridad jurídica para inversionistas

extranjeros (jurisprudencia negativa);

× Altamente restrictivo (FICAP vs. fideicomiso pasivo);

× Potencial pérdida de transparencia fiscal si no se cumplen las

condiciones;

× Instrumento poco conocido para inversionistas internacionales.

24

Corporación Mexicana de

Inversiones de Capital

La Corporación Mexicana de Inversiones de Capital, (Fondo de Fondos)

tiene compromisos de inversión en 55 fondos por un monto de 601 MDD,

en los vehículos siguientes:

2007-2011

2007-2021

2013-2016

2013-2027

2010-2012

2010-2024

CMIC

F de F México I

22 FONDOS

P. E.

97%

F de F México II

30 FONDOS P.E.

20%

72%

12 FONDOS

C.E.

50% 37%

Inversionista

2

Coinversiones

Directas

Inv. 3

13%

Inversinista 1

3%

Inv. 3

8%

Fideicomiso CKDs

AFORES

F de F Mexico Ventures

Fondos Legados

y Otros 100%

1996-2011

P. Compromisos:

P. Total F de F:

25

Portafolios del Fondo de

Fondos

La participación del Fondo de Fondos ha incidido en prácticamente todos

los sectores de la economía mexicana, exceptuando el sector financiero,

ya que los estatutos no lo permiten

AGRONEGOCIOS 3%

ALIMENTOS 1%

COMERCIO 3%

CONSTRUCCION 12%

ENERGIA 10%

FARMACEUTICO 1%

INDUSTRIA 15%

INMOBILIARIO 2%

PUERTOS 2%

SALUD 2%

SERVICIOS 26%

TELECOM 3%

TRANSPORTE 4%

TURISMO 9%

VIVIENDA 5%

0%

26

Portafolios del Fondo de

Fondos

Incluyendo la cartera que nos traspasaron a la incorporación del FdeF,

somos el inversionista institucional mas antiguo del país en este tipo de

activo, habiendo pasado tres curvas de aprendizaje-

8.30%

11.30%

15.70%

19.40%*

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

1996 - 2001 2002 - 2006 2007 - 2011 2012 - 2016

*La TIR del FdeF México II (vintage 2012 – 2016) se proyectó usando la evolución histórica de los rendimientos generados por las inversiones del Fondo de Fondos

The Global Venture Capital and Private Equity Country Attractiveness Index 2012, Ernst and Young.

ActividadEconómica

Profundidad de losmercados de

capitales

Impuestos

Gobiernocorporativo y

protección deinversionistas

Entorno humano ysocial

Culturaemprendedora y

oportunidades deinversión

USA Brazil Mexico - 2012 Mexico - 2009

Evolución de los rendimientos del Fondo de Fondos (TIR en dólares)

Evolución de la industria del capital privado en México

27

Sistema de seguimiento del

Fondo de Fondos

Nuestros inversionistas pueden conocer el estado de sus inversiones de manera precisa, clara y puntual

Fondo de Fondos cuenta con sistemas de reportes y monitoreo incorporando las mejores prácticas a nivel mundial

28

También tendrán información de la industria y de como se comparan los fondos de sus portafolio contra un benchmark regional

Fondo de Fondos elabora reportes con información de toda la industria para crear un benchmark para su portafolio

Calificación

Rendimiento Tesis de Inversión Reportes Diversificación

28 Variables consideradas

Sistema de seguimiento del

Fondo de Fondos

29

FONDOS EN INVERSIÓN FONDOS DESINVERTIDOS

O EN INVERSIÓN

FONDOS EN

PROCESO DE

FORMALIZACIÓN

Portafolios del Fondo de

Fondos

Fides