3. debilidad transitoria en el 3t17 derivada del impacto ......situación méxico / 4º trimestre...

TRANSCRIPT

Situación México / 4º Trimestre 2017 9

3. Debilidad transitoria en el 3T17 derivada del impacto negativo de fenómenos naturales

Tasa de crecimiento (TaT, ae)2.4% 2.3%

-0.8%

2017/01 2017/02 2017/03

-0.8

0.5

-0.3 -0.5

1.0

-0.1

2T17 3T17

Actividades primarias Actividades secundarias Actividades terciarias

-

la demanda de petróleo mexicano en EE.UU., a lo que se sumó el efecto de los huracanes que golpearon el territorio mexicano, también con efectos negativos sobre la producción.

-

Situación México / 4º Trimestre 2017 10

-

1

-

trimestres esperamos un repunte de la actividad económica como resultado del impulso a la construcción conforme el

(FONDEN) introduce un sesgo al alza en nuestras previsiones de crecimiento de los siguientes meses. Los indicadores

En cuanto a los sectores que mostraron una evolución favorable durante el 3T17, del sector secundario, la manufactura

cifras del mes de septiembre continúen mostrando un desempeño modesto pero favorable de este sector, tal como lo -

dinamismo que el sector manufacturero de EE.UU. mostró al cierre del 3T17, con una variación porcentual mensual de

-

-

-

Situación México / 4º Trimestre 2017 11

Actividades primarias 3%

Minería 5%

Electricidad, agua, gas 1%

Construcción 7%

Manufactura 16%

Comercio al por mayor 8%

Comercio al por menor 9%

Transportes, correos, almacenamiento, medios masivos 9%

Servicios financieros, seguros, inmobiliarios 16%

Servicios profesionales ycorporativos 6%

Servicios educativos, de salud, asistencia social 6%

Servicios de esparcimiento, culturales, recreativos 2%

Servicios de alojamientoy comida 2%

Actividades legislativas, gubernamentales 4%

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

-6.0 -5.0 -4.0 -3.0 -2.0 -1.0 0.0 1.0 2.0 Var

. % a

gost

o (M

oM)

Var. % julio (MoM)

II

III

I

IV

Cambio de año base de 2008 a 2013 del Sistema de Cuentas Nacionales de México

en particular, el crecimiento promedio del periodo 2013-2016 se elevó 0.5 pp, de 2.1% a 2.6%, mientras que el periodo

-

2

Situación México / 4º Trimestre 2017 12

2000 2012

3.5 2.3

3.5 2.1 1.9

3.4 2.3 2.1 2.1

3.3 2.0 1.7 2.6

Diferencia 2003 vs. 1993 0.0 -0.2

Diferencia 2008 vs. 2003 -0.2 0.2 0.2

Diferencia 2013 vs. 2008 0.0 -0.3 -0.4 0.5

3.3

7.6

1.7

7.6

17.6

16.1

6.3

0.2

2.3 3.

5

3.3

7.4

1.6

7.7

16.5

17.5

6.3

0.2

2.1 3.

6

Agri-cultura

Minería Elec-tricidad

Construc-ción

Manu-facturas

Comer-cio

Trans-porte

Correos yalma-cenaje

Infor.mediosmasivos

Serviciosfinan. yseguros

Base 2008 Base 2013

-

Cuenta corriente (Millones de USD)

Cuenta corriente

-35,000

-30,000

-25,000

-20,000

-15,000

-10,000

-5,000

0

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

1S

17* -3

-2.5

-2

-1.5

-1

-0.5

0

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

1S

17

-tre de 2017

Situación México / 4º Trimestre 2017 13

--

impulso externo proveniente principalmente de la recuperación de la producción manufacturera en EE.UU. durante la primera mitad de 2017.

primeros dos trimestres de 2017 (Millones de USD)

(A)

(B)

Diferencia

Cuenta corriente

-4,877.8 -2,373.8 2,504.0

-2,743.5 -132.8 2,610.7

petroleras -4,375.9 -3,823.6 552.3

petroleras 1,600.9 3,688.8 2,087.9

-dos en puertos por medios de transporte

31.5 2.0 -29.5

-2,134.3 -2,241.0 -106.7

-10,009.7 -5,140.2 4,869.5

6,489.6 7,192.8 703.2

(A)

(B)

Diferencia

Cuenta corriente

-10,294 -7,252 3,042

-7,022 -2,876 4,146

petroleras -5,373 -8,200 -2,827

petroleras -1,681 5,290 6,971

-dos en puertos por medios de transporte

31 33 2

-3,272 -4,375 -1,103

-16,767 -15,150 1,617

12,933 13,682 749

de los ingresos presupuestarios totales del sector público en el periodo enero-septiembre de 2017 mientras que los recortes al

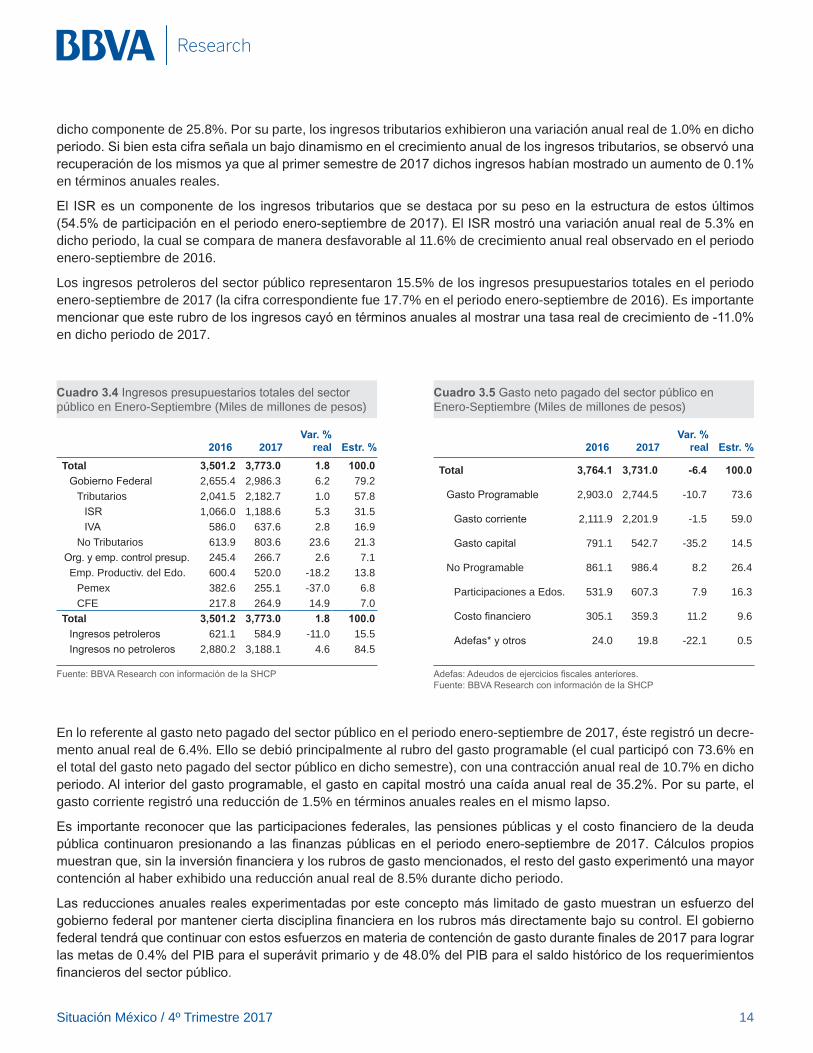

Los ingresos presupuestarios totales del sector público mostraron un crecimiento anual real de 1.8% en el periodo

los ingresos petroleros del gobierno federal) mostraron un crecimiento anual real de 23.6% en el periodo enero-sep-

Situación México / 4º Trimestre 2017 14

dicho componente de 25.8%. Por su parte, los ingresos tributarios exhibieron una variación anual real de 1.0% en dicho

en términos anuales reales.

dicho periodo, la cual se compara de manera desfavorable al 11.6% de crecimiento anual real observado en el periodo enero-septiembre de 2016.

Los ingresos petroleros del sector público representaron 15.5% de los ingresos presupuestarios totales en el periodo enero-septiembre de 2017 (la cifra correspondiente fue 17.7% en el periodo enero-septiembre de 2016). Es importante

en dicho periodo de 2017.

público en Enero-Septiembre (Miles de millones de pesos) Enero-Septiembre (Miles de millones de pesos)

2017 realTotal

2,655.4 2,986.3 6.2 79.2Tributarios 2,041.5 2,182.7 1.0 57.8

1,066.0 1,188.6 5.3 31.5586.0 637.6 2.8 16.9

No Tributarios 613.9 803.6 23.6 21.3245.4 266.7 2.6 7.1

Emp. Productiv. del Edo. 600.4 520.0 -18.2 13.8Pemex 382.6 255.1 -37.0 6.8CFE 217.8 264.9 14.9 7.0

Total621.1 584.9 -11.0 15.5

2,880.2 3,188.1 4.6 84.5

2017 real

Total

2,903.0 2,744.5 -10.7 73.6

2,111.9 2,201.9 -1.5 59.0

791.1 542.7 -35.2 14.5

No Programable 861.1 986.4 8.2 26.4

Participaciones a Edos. 531.9 607.3 7.9 16.3

305.1 359.3 11.2 9.6

24.0 19.8 -22.1 0.5

En lo referente al gasto neto pagado del sector público en el periodo enero-septiembre de 2017, éste registró un decre-mento anual real de 6.4%. Ello se debió principalmente al rubro del gasto programable (el cual participó con 73.6% en el total del gasto neto pagado del sector público en dicho semestre), con una contracción anual real de 10.7% en dicho

gasto corriente registró una reducción de 1.5% en términos anuales reales en el mismo lapso.

contención al haber exhibido una reducción anual real de 8.5% durante dicho periodo.

Situación México / 4º Trimestre 2017 15

-gistrar un monto de 416.0 mil millones de pesos vs. 59.1 mil millones de pesos en el mismo lapso de 2016. El aumento

de todo el sector público en 2017.

septiembre (Miles de millones de pesos)

enero-septiembre (Miles de millones de pesos)

2017

Nominal Nominal Real realGasto neto totalSin inversión 3,509.9 3,619.6 3,419.4 -2.6

Sin inversión

participaciones

2,978.0 3,012.3 2,845.7 -4.4

Sin inversión

pensiones

2,507.0 2,491.1 2,353.3 -6.1

Sin inversión

participaciones,

2,201.9 2,131.8 2,013.9 -8.5

2017-251.3 63.2 n.s.129.9 319.9 132.7

-262.9 42.0 n.s.3,501.2 3,773.0 1.83,764.1 3,731.0 -6.4-300.0 75.7 n.s.

37.1 -33.7 n.s.59.1 416.0 564.742.2 401.3 797.9

-79.1 336.1 n.s.121.3 65.2 -49.2

Pemex 15.0 -33.9 n.s.Otras entidades 106.4 99.1 -12.0

16.9 14.7 -18.0

externa del sector público (% de la deuda total)

29 33

36 36 37 38 40

43 47 50

45

23 27

34 34 35 35 38 42

46

51 47

0

10

20

30

40

50

60

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

3T17

*

Saldo histórico requerimientos financieros del sector público (SHRFSP) Deuda bruta

30 29 30 33 38 35

70 72 70 67 62

65

0

10

20

30

40

50

60

70

80

90

Deuda externa, % del total Deuda interna, % del total

2012 2013 2014 2015 2016 3T17

Situación México / 4º Trimestre 2017 16

frente al dólar observada durante lo que va del año ha sido un factor fundamental tanto en la menor participación de la

-

-

corporativa de impuestos

a la renta corporativa de 35% a 20%. En México esta tasa es 30%. Al respecto surgen dos preguntas pertinentes: ¿Qué -

bién disminuir la tasa corporativa?

0

1

2

3

4

5

6

7

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

Pensiones y jubilaciones Proyecciones SHCP

0

1

2

3

4

5

6

7

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

Gasto no programable Costo financiero Participaciones Adefas

Pronósticos de la SHCP

Situación México / 4º Trimestre 2017 17

-

siguientes razones:

i) Los costos de compensación laboral en la industria manufacturera de EE.UU. son en promedio casi seis veces

en el ingreso total de dicha industria en 2014 –última cifra disponible- se ubicaba en 22.1%. Hemos realizado un

Compensación laboral por hora en la industria manufacturera en 2012 (USD)

Participación de los costos laborales en la manufactura de EE.UU. (% del ingreso nominal)

0

5

10

15

20

25

30

35

40

Canadá EE.UU. México

0

5

10

15

20

25

30

35

40

45

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

Manufactura Bienes duraderos Bienes no duraderos

iii) También debemos tomar en cuenta que la tasa impositiva federal a la renta corporativa no es la única que enfrentan

-

-

Situación México / 4º Trimestre 2017 18

-

Situación México / 4º Trimestre 2017 19

EE.UU. de 35% a 20%, sobre las utilidades de una

asume que los costos no laborales son iguales en am-

tasa corporativa promedio de 6% entre los estados

-gar en el que se generen las utilidades, acreditando los

Por cada 100 USD de ingreso de una empresa ma-nufacturera estadounidense radicada en EE.UU., 20% se destina a cubrir los costos laborales que la empre-

35% cubre la tasa corporativa de EE.UU., con lo que la empresa genera una utilidad neta de (80 - X)*(0.65)

promedio de 6%, el impuesto total es de 41%, con lo

de 20%, por lo que las utilidades netas son 59.2-0.74X

Si la empresa radica en México, por cada 100 USD de ingreso 3.3% se destina al pago de los costos labora-

-

ese monto, 35% cubre la tasa corporativa de EE.UU. a la que se encuentra obligada por ser originaria de

empresa genera una utilidad neta de (96.67 - X)*0.65

30%, con utilidades netas de 67.69-0.7X. El Cuadro

Si los costos no laborales representan 10% del ingreso -

-

la competitividad de México se mantiene aún después de una disminución de la tasa corporativa de 35% a 20% en EE.UU.

Utilidad después de impuestos: tarifa actual vs tarifa propuesta

RubroActual

Radicada Radicada enMéxico

Radicada Radicada enMéxico

100 100 100 100Costos laborales 20% 3.3% 20% 3.3%Costos No Laborales X% X% X% X%

35% 35% 20% 30%6% - 6% -

Utilidad después de impuestos federales

(100-20-

52-0.65X

(100-3.3-

62.84-0.65X

(100-20-

64-0.80X

(100-3.3-

67.69-0.70XUtilidad después de

estatales

(100-20-

47.2-0.59X-

(100-20-

59.2-0.74X-

1.4 1.4 1.5 1.6 1.7

2.0

2.9

1.2 1.2 1.3 1.3 1.5 1.7

2.5

10% 20% 30% 40% 50% 60% 70% Participación de los costos no laborales en el ingreso total

Actual (+ impuesto estatal) Con reforma (+ impuesto estatal)

Situación México / 4º Trimestre 2017 33

del presente documento.

de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

por lo que debe adoptar sus propias decisiones de inversión teniendo

uso de este documento o de su contenido. El inversor debe tener en cuenta que la evolución pasada de los valores o instrumentos o los resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

con las recomendaciones contenidas en el presente documento. Ninguna parte de este documento puede ser (i) copiada, fotocopiada o duplicada

a las normas de revelación previstas para dichos miembros.

Esta publicación ha sido elaborada por la unidad macro de México:Economista JefeCarlos [email protected]

[email protected]é A. [email protected] [email protected]

Con la colaboración:Escenarios Económicos

Otras publicaciones:

Situación Banca México

01

recuperan por factores

componentes estructurales de

02Diagnóstico de la solvencia de

familias no muestra evidencia de riesgo sistémico

03Propuesta de una estrategia

Situación 1er

01El mercado hipotecario suma otro año creciendo a doble

a menor ritmo.

02La demanda por vivienda sigue siendo la que rige el comportamiento de los precios, visto ahora desde una perspectiva espacial.

03Una nueva forma de medir la

ha aumentado el poder de compra.

Situación Regional Sectorial México1er

01En 2016 el crecimiento de la demanda interna

temporalmente compensar la debilidad de los sectores exportadores

02La industria

México muestra un fuerte avance aunque su participación

aún relativamente pequeña

03El sector

verse indirectamente favorecido por la

los próximos años

04En 2016 la región Tu que muestre el

económico seguida

Situación Migración México1er SEMESTRE DE 2016 | UNIDAD DE MÉXICO

0112.2 millones de migrantes mexicanos en Estados Unidos en 2015: ¿Habrá acabado el periodo de migración neta cero?

02

laborales, de integración social, educativos y de

dreamers, pero sin una vía para la ciudadanía

03En localidades de media, alta y muy alta intensidad migratoria, los menores de edad participan más en actividades laborales y trabajan más horas a la semana

Economista Jefe del Grupo

Análisis Macroeconómico

Escenarios Económicos Globales

Mercados Financieros GlobalesSonsoles Castillo [email protected]

Modelización y Análisis de Largo Plazo Global

Innovación y ProcesosOscar de las Peñas [email protected]

América del Sur

Argentina

Chile

Colombia

PerúHugo [email protected]

Venezuela

Sistemas Financieros y Regulación

Coordinación entre PaísesOlga [email protected]

Regulación Digital

Regulación

Sistemas Financieros

Inclusión FinancieraDavid [email protected]

España y PortugalMiguel [email protected]

Estados UnidosNathaniel [email protected]

MéxicoCarlos Serrano [email protected]

Oriente Medio, Asia y GeopolíticaÁlvaro Ortiz [email protected]

TurquíaÁlvaro Ortiz [email protected]

AsiaLe [email protected]

C.P. 06600 México D.F.Publicaciones:Correo electrónico: [email protected]

Situación

3er Trimestre 2017 | Unidad de Estados Unidos

Situación 3er