3. cuadro consolidado de hallazgoscontraloriarmenia.gov.co/files/informe uno(7).pdf · hallazgo...

TRANSCRIPT

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

12

3. CUADRO CONSOLIDADO DE HALLAZGOS

No HALLAZGO RESPUESTA DE LA ENTIDAD CONCLUSIÓN

1

MULTA POR LA SUPERINTENDENCIA DE

SERVICIOS PÚBLICOS DOMICILIARIOS:

Empresas públicas de Armenia, fue sometida a

una multa por haber incurrido en sobrecostos en

la facturación de servicios de aseo y por no acatar

las directrices de la Superintendencia, tales

razones llevaron a que la Superintendencia de

Servicios Públicos impusiera una multa por valor

de $20.000.000 la cual se canceló con dineros de

la empresa, y por el Rubro Inversión

generándose así una presunta lesión al

patrimonio por la indebida gestión fiscal, por no

tomarse las medidas correctivas de manera

oportuna y evitar la sanción por parte de la

superintendencia, causándose así una lesión al

patrimonio de la empresa en los términos de la

ley 610 de 2000 en sus artículos 3 y 6, por el

presunto daño patrimonial a la EPA en la cuantía

cancelada, igualmente existe incumplimiento a los

principios de la contabilidad Pública, puesto que

se pagó con dineros del Rubro INVERSIÓN,

cuando en realidad dicho pago corresponde a una

Sanción.

1. En lo referente al hallazgo

correspondiente al incumplimiento a los

principios de contabilidad; revisados

los documentos soportes de la

cancelación de la cuenta, se observa

que la cuenta no fue pagada por el

rubro de Inversión como se anota en el

hallazgo sino por un rubro de otros

costos y gastos de Aseo como

contablemente se demuestra en el

siguiente registro (Anexo 1 folio Orden

de Pago 2471 de diciembre 27 de

2007): Un débito a la cuenta No.

5810906015 correspondiente a otros

costos y gastos de aseo, y crédito a la

cuenta 2425909802 correspondiente a

cuentas por pagar, por valor de

$20.000.000, respectivamente. Anexo

copia orden de pago No. 2471 de fecha

diciembre 28 de 2007, a favor de La

Superintendencia de Servicios

Públicos.

Por lo anterior, no se acepta el

hallazgo en mención.

El equipo Auditor después de

analizada la respuesta enviadada por

la entidad concluye que no es

procedente desvirtuar el hallazgo

fiscal, por valor correspondiente a

$20.000.000 pagados a la

Superintendencia, puesto que el 23 de

marzo de 2007, mediante oficio SSPD

Nro. 20074400124711, la

superintendencia requirió al

Representante Legal de la EPA, para

que cumpliera con el Acto

Administrativo Nro. 20054400005325.

El equipo auditor evidenció en los

considerandos de la Resolución SSPD

20074400037335 de diciembre 3 de

2007, que el Representante Legal no

cumplió en la forma debida con el

requerimiento hecho en marzo de 2007

por la Superintendencia, lo que originó

una nueva multa en los términos del

artículo 65 de C.C.A, por el valor antes

anotado.

Esta situación constituye una indebida

gestión fiscal del Representante Legal

de la entidad en la vigencia 2007,

ocasionando un daño patrimonial a la

entidad, por estas razones el hallazgo

queda en firme como Fiscal en los

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

13

términos de la ley 610 de 2000 en sus

artículos 3 y 6, en la cuantía

cancelada.

2

ORDEN DE ALMUERZO:

La orden directa N° 211/07 por valor de $4.000.000 y cuyo objetos es el suministro de almuerzos y comidas para los funcionarios de EPA, y donde el contratista es el Representante Legal del Restaurante la Cuchara NIT. 24.539.659-5 ubicado en la ciudad de Armenia. El equipo auditor pudo verificar que en la relación de cobro, las facturas expedidas por el contratista no cumplen con los requisitos exigidos por el código del comercio, según la característica del contratista, puesto que las mismas, no tienen un número consecutivo, no dicen el nombre del representante legal, ni el NIT. Y tampoco establecen el régimen al que pertenece el contratista y no cuentan con resolución de la DIAN, que las autorice.

Igualmente se están infringiendo las normas de Austeridad y Eficiencia del Gasto, puesto que dichos pagos no cuentan con una verdadera justificación, de acuerdo con lo establecido en el artículo 11 del Decreto 1737 de 1998. <Modificado por el artículo 5 del Decreto 2209 de 1998. El nuevo texto es el siguiente:> Las entidades objeto de la regulación de este decreto, no podrán con recursos públicos celebrar contratos que tengan por objeto el alojamiento, alimentación, encaminadas a desarrollar, planear o revisar las actividades y funciones que normativa y funcionalmente le competen.

NUMERAL 2 ORDEN DE

ALMUERZOS

El requerimiento de alimentación

almuerzos y comidas para los

operarios de la Subgerencia de Aguas,

es utilizada en las emergencias de

acueducto y alcantarillado que afectan

la continuidad del servicio y presenta

afectación considerable a los usuarios,

debido a que este tipo de emergencias

no pueden ser suspendidas en su

proceso de reparación.

En el caso del restaurante la cuchara

su propietaria pertenece al régimen

simplificado y según el artículo 616-2

del Estatuto Tributario no se requiere la

expedición de factura a los

responsables de dicho régimen. Por lo

tanto no se requiere de ningún trámite

de facturación ante la DIAN.

Es de aclarar que las personas

naturales y jurídicas que estén inscritas

en el Régimen Simplificado, deban

anexar Cuenta de Cobro y RUT para

que se les reconozca la venta de

El equipo Auditor no acepta la

respuesta formulada por la entidad,

toda vez que, si un comerciante decide

expedir factura, sin estar obligado de

acuerdo con su régimen, la misma

debe contener los requisitos exigidos

en el Código del Comercio, en su

Artículo 774, que establece lo

siguiente: Para que una factura sea

legalmente valida, y que pueda

constituir un titulo valor, debe contener

como mínimo los siguientes requisitos:

“La factura cambiaria de compraventa

deberá contener, además de los

requisitos que establece el artículo

621, los siguientes:

1) La mención de ser “factura

cambiaria de compraventa”;

2) El número de orden del título;

3) El nombre y domicilio del

comprador;

4) La denominación y características

que identifiquen las mercaderías

vendidas y la constancia de su entrega

real y material;

5) El precio unitario y el valor total de

las mismas, y

6) La expresión en letras y sitio visibles

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

14

Cuando reuniones con propósitos similares

tengan ocurrencia en la sede de trabajo los

servicios de alimentación podrán adquirirse

exclusivamente dentro de las regulaciones

vigentes en materia de cajas menores...”

ocasionando con dicho pago una indebida gestión

fiscal y un daño patrimonial en los términos del la

Ley 610 de 2000 en su artículo 3 y 6.

bienes y servicios. Estos documentos

fueron soportados por el Restaurante

La Cuchara para el reconocimiento del

servicio prestado de restaurante a las

Empresas Públicas de Armenia. Así

mismo, adicional se anexan los

respectivos soporte en 3 folios así:

Orden directa no, 211 de 2007, cuenta

de cobro y copia del Rut.

de que se asimila en sus efectos a la

letra de cambio.

La omisión de cualquiera de estos

requisitos no afectará la validez del

negocio jurídico que dio origen a la

factura cambiaria, pero ésta perderá su

calidad de título-valor”. “Si no se

expide factura será válido el recibo

de caja”.

Como se evidencia en los soportes,

dicho establecimiento en algunos

casos expidió la factura y en otros

casos no, es responsabilidad de EPA,

exigir que las personas que contraten

o presten sus servicios a la Empresa,

cumplan con la normatividad vigente,

aún cuando sean particulares.

Por lo tanto el presente hallazgo queda

en firme como administrativo para que

la entidad formule las acciones de

mejora respectiva, con incidencia

Fiscal, por la indebida gestión fiscal en

los pagos cancelados por servicio de

restaurante que ascendieron a la suma

de $7.390.000, puesto que no se

evidenció que dichos pagos estuvieran

relación con la prestación del servicio o

la misión de la empresa, ocasionando

así lesión al patrimonio en los términos

del la Ley 610 de 2000 en su artículo

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

15

3 y 6.

3

TIQUETES AÉREOS CON CARGO AL

PRESUPUESTO:

En la rendición de cuenta de la vigencia 2007

enviada por Empresas Publicas de Armenia a la

Contraloría Municipal, se encuentra relacionado

en Ordenes Directas por concepto de tiquetes

aéreos, un valor de $20.000.000, en el trabajo de

campo realizado por el equipo auditor, se pudo

verificar que el valor total en las Ordenes

Directas por el concepto de los tiquetes aéreos,

asciende efectivamente al valor de $27.213.695,

contraviniendo claramente las normas de

austeridad y eficiencia de los gestores fiscales y

adicionalmente presentando en la rendición de

cuenta información inexacta, por lo que se

desprende un hallazgo sancionatorio por

incumplimiento el artículo 12 de la Resolución N°

048 de 2002 emitida por la Contraloría Municipal

y por incumplimiento a la Ley 610 de 2000 en su

artículo 3, en concordancia con el decreto 1737

de 1997 en lo relacionada con la austeridad en el

gasto.

Consideramos que por parte del equipo

auditor se presentó una confusión al

comparar la información suministrado

por la Dirección Jurídica en el gasto por

concepto de tiquetes aéreos por

$20.000.000.oo. Este valor solo incluyó

las órdenes directas. No obstante, la

información relacionada en la Dirección

de Financiamiento, por conceptos de

gastos en tiquetes aéreos es por un

valor de $29.695.211.oo, según

comprobante de contabilidad anexo (2

folios) y no por $27.213.695, reportado

por el equipo auditor en el hallazgo.

Es de aclarar que este valor se paga a

través de órdenes directas, Resolución

de Gerencia y cuentas por pagar de la

vigencia 2006 por tiquetes aéreos. Es

decir, el equipo auditor solo incluyó una

de las tres formas de pago del gasto

tiquetes aéreos, de ahí la diferencia en

las cifras.

En cuanto a la austeridad y eficiencia

El equipo Auditor expresa que la

respuesta enviada por la entidad en lo

relacionado con la violación de las

normas de austeridad y eficiencia en el

gasto se acepta, por cuanto no se

estableció en el trabajo de campo el

acto administrativo que ordena estos

gastos. Se desvirtúa el hallazgo

formulado en el informe preliminar de

carácter fiscal.

El grupo auditor al hacer la revisión de

los documentos soportes fuentes y

cruzar la información con la rendición

de cuenta, encontró que las facturas

con fecha desde el mes de enero

hasta diciembre de 2007,

corresponden a un valor de

$27.213.695, notándose diferencia con

el valor rendido en la cuenta que fue

de $20.0000.000 de pesos. en lo que

hace referencia a la rendición de la

cuenta, se concluye que contiene

datos no confiables, por lo tanto queda

en firme el hallazgo Sancionatorio, por

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

16

de los gestores fiscales, se ha podido

establecer que el gasto de tiquetes

aéreos, se presume que se genera

para el desarrollo de las funciones

propias del objeto social de la empresa.

Estas funciones obligan a realizar

gestiones en diferentes ciudades del

país que ameritan gastos aéreos y que

hacen parte de las actividades o

componentes necesarios para el logro

de los objetivos empresariales de

Empresas Públicas de Armenia.

En consecuencia, este hallazgo no se

acepta.

incumplimiento a la Resolución 048 de

2002, emitida por la Contraloría

Municipal de Armenia ,en su artículo

12.

4

CONTRATO DE OBRA NO 081 DE 2007,

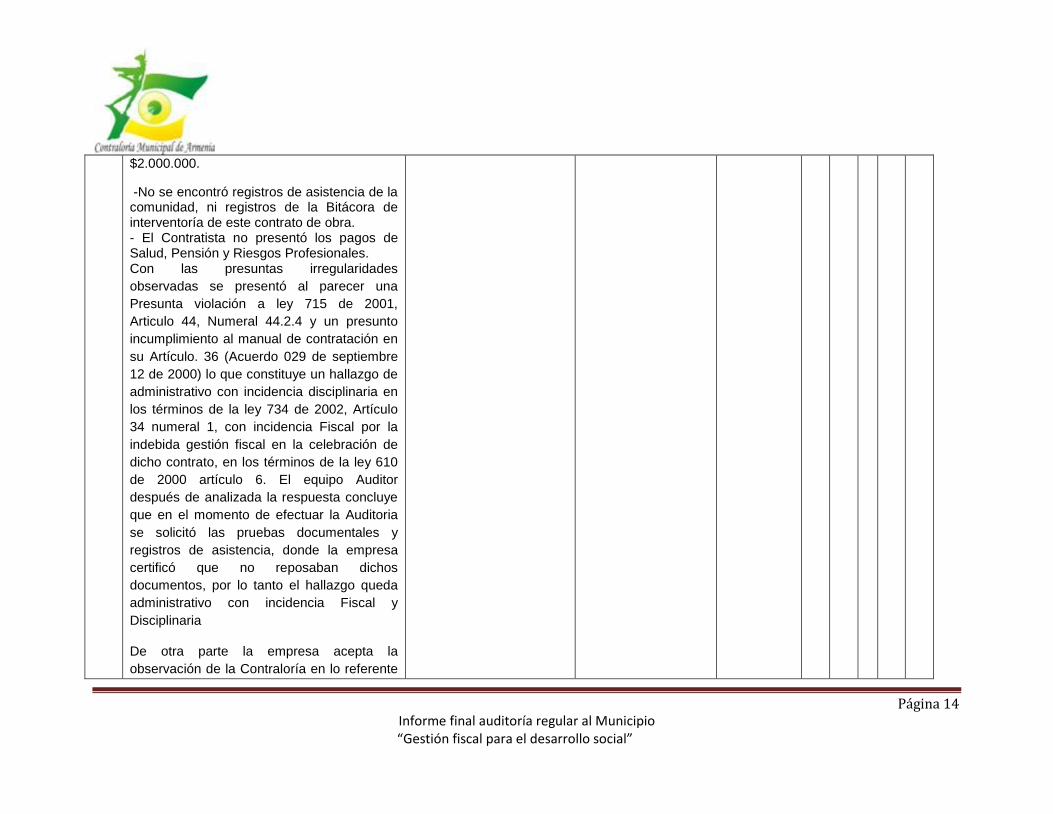

Se puede establecer lo siguiente: -Cuatro (4) Talleres de Capacitación donde no se establece tiempo para los mismos y sin prueba documental o registro de asistencia que evidencien la realización de los mismos por un costo de $2.000.000.

- Cincuenta (50) estopadas de escombros y basuras, que fueron recogidas en el sitio en bolsas plásticas, para que posteriormente las recogió “Servigenerales “con sus obreros y vehículos representaron un costo de $2.000.000.

-No se encontró registros de asistencia de la comunidad, ni registros de la Bitácora de interventoría de este contrato de obra. - El Contratista no presentó los pagos de Salud, Pensión y Riesgos Profesionales. Con las presuntas irregularidades observadas se presentó al parecer una Presunta violación a ley

Con relación a los talleres de

capacitación me permito remitirle copia

del informe final en donde se encuentra

en el folio 35 y subsiguientes el listado

de asistencia de la comunidad a los

talleres de sensibilización. Así mismo

registro fotográfico de las obras

realizadas por el contratista.

En cuanto a los costos por disposición

de escombros y basuras, no existe

evidencia del pago de los mismos.

El equipo Auditor después de

analizada la respuesta concluye que

en el momento de efectuar la Auditoria

se solicitó las pruebas documentales y

registros de asistencia, donde la

empresa certificó que no reposaban

dichos documentos.

De otra parte la empresa acepta la

observación de la Contraloría en lo

referente a los costos por escombros y

basuras.

Por las razones expuestas el hallazgo

queda en firme, con las incidencias

inicialmente planteadas, por violación

a ley 715 de 2001, Articulo 44,

Numeral 44.2.4 y un presunto

incumplimiento al manual de

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

17

715 de 2001, Articulo 44, Numeral 44.2.4 y un presunto incumplimiento al manual de contratación en su Artículo. 36 (Acuerdo 029 de septiembre 12 de 2000) lo que constituye un hallazgo de administrativo con incidencia disciplinaria en los términos de la ley 734 de 2002, Artículo 34 numeral 1, con incidencia Fiscal por la indebida gestión fiscal en la celebración de dicho contrato, en los términos de la ley 610 de 2000 artículo 6.

contratación en su Artículo. 36

(Acuerdo 029 de septiembre 12 de

2000) lo que constituye un hallazgo de

administrativo con incidencia Fiscal por

la indebida gestión fiscal en la

celebración de dicho contrato, en los

términos de la ley 610 de 2000

artículos 3 y 6.

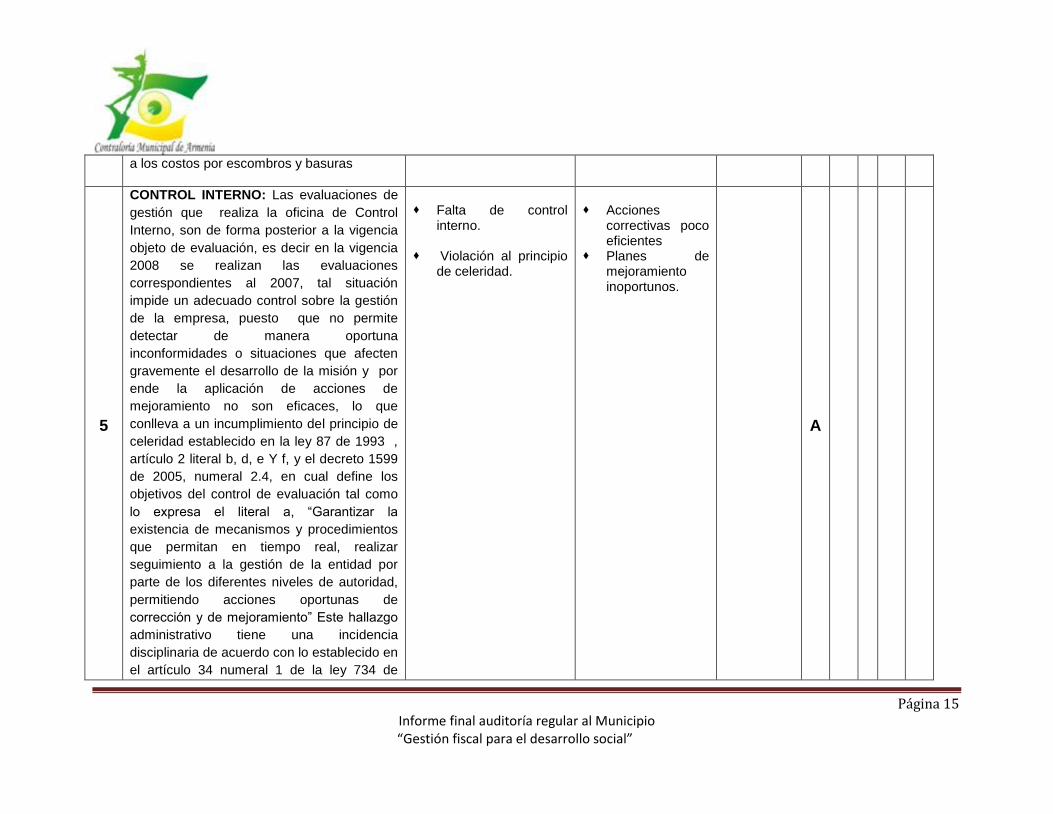

5

CONTROL INTERNO:

Las evaluaciones de gestión que realiza la oficina

de Control Interno, son de forma posterior a la

vigencia objeto de evaluación, es decir en la

vigencia 2008 se realizan las evaluaciones

correspondientes al 2007, tal situación impide un

adecuado control sobre la gestión de la empresa,

puesto que no permite detectar de manera

oportuna inconformidades o situaciones que

afecten gravemente el desarrollo de la misión y

por ende la aplicación de acciones de

mejoramiento no son eficaces, lo que conlleva a

un incumplimiento del principio de celeridad

establecido en la ley 87 de 1993 , artículo 2 literal

b, d, e Y f, y el decreto 1599 de 2005, numeral

2.4, en cual define los objetivos del control de

evaluación tal como lo expresa el literal a,

“Garantizar la existencia de mecanismos y

En respuesta al oficio de la Referencia

me permito dar claridad al HALLAZGO

No. 5 en los siguientes términos la

Dirección Control de Gestión realiza

las siguientes actividades dando

aplicabilidad a la ley 87 de 1993:

a) El Sistema de Control Interno forma

parte integrante de los sistemas

contables, financieros, de planeación,

de información y operacionales de la

respectiva entidad;

b) Corresponde a la máxima autoridad

del organismo o entidad, la

responsabilidad de establecer,

mantener y perfeccionar el Sistema de

Control Interno, el cual debe ser

adecuado a la naturaleza, estructura y

En el derecho de contradicción no se

pudo encontrar la existencia de las

encuestas con el fin de determinar

cómo es el clima organizacional y

poder desvirtuar el hallazgo, puesto

que las mismas no se allegaron el

derecho de contradicción.

Es responsabilidad de la entidad

auditada el entregar oportunamente la

información, la cual se debió

proporcionar en el trabajo de campo, a

través del funcionario enlace o la

persona encargada de ejercer Control

interno en la entidad.

El Desconocimiento del servidor

público no lo exime de la

responsabilidad de proporcionar la

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

18

procedimientos que permitan en tiempo real,

realizar seguimiento a la gestión de la entidad por

parte de los diferentes niveles de autoridad,

permitiendo acciones oportunas de corrección y

de mejoramiento” Este hallazgo administrativo

tiene una incidencia disciplinaria de acuerdo con

lo establecido en el artículo 34 numeral 1 de la ley

734 de 2002. Por incumplimiento a las normativo.

El equipo Auditor en desarrollo de la auditoría fue

informado que en pro de mantener un buen

ambiente organizacional, se hacen encuestas a

cada de uno de los empleados sobre aspectos

motivacionales y de relaciones interpersonales,

luego de evaluar cada encuesta se hace un

consolidado por dependencia que lleve a

determinar cómo es el clima organizacional,

conociendo cuan motivados se encuentra el

cliente interno y cómo interactúan entre ellos. Sin

embargo no se tuvo acceso a dicha información

por lo que no se puede concluir sobre la

existencia y el resultado de dichas encuestas, lo

que se establece como un hallazgo

Sancionatorio, por entorpecer el proceso auditor,

en los términos de la Resolución 048 de 2002 en

su artículo 49.

misión de la organización;

c) En cada área de la organización, el

funcionario encargado de dirigirla es

responsable por el control interno ante

su jefe inmediato de acuerdo con los

niveles de autoridad establecidos en

cada entidad;

d) La Unidad de Control Interno o quien

haga sus veces es la encargada de

evaluar en forma independiente el

Sistema de Control Interno de la

entidad y proponer al representante

legal del respectivo organismo las

recomendaciones para mejorarlo;

e) Todas las transacciones de las

entidades deberán registrarse en forma

exacta, veraz y oportuna de forma tal

que permita preparar informes

operativos, administrativos y

financieros.

En cuanto a que no fue evidenciada la

existencia de las encuestas con el fin

de determinar cómo es el clima

organizacional. No se acepta el

Hallazgo, ya que en ningún momento el

auditor de la Contraloría Municipal

solicito dicha información a la Dirección

de Control de Gestión.

Con respecto a la última parte del

hallazgo a controvertir, en cuanto atañe

información a los entes de control.

El equipo auditor decide desvirtuar la

incidencia disciplinaria y sancionatoria,

teniendo en cuenta el grado de avance

del Sistema de Control Interno, pero

queda en firme como administrativo

para que se formulen acciones de

mejoramiento en relación con el

manejo de la información.

Aclarando que la vigencia auditada es

la 2007 y no el presente año, por lo

tanto los hallazgos que se formulen

son responsabilidad del funcionario

que tuviese a cargo dicha función, en

la vigencia objeto de evaluación.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

19

a la Unidad de Gestión de Talento

Humano, que atendió al equipo auditor

de la Contraloría en la presente

auditoría, con todo respeto se

manifiesta que no hubo negligencia, ni

culpa a ningún título ante la

imposibilidad física de entregar un

archivo que no reposa en la

dependencia y relacionada con

actividades adelantadas en el año

2007. No se puede indicar como

responsable de hechos ocurridos en el

año 2007 a la titular de una

dependencia que está a su cargo a

partir del año 2008.

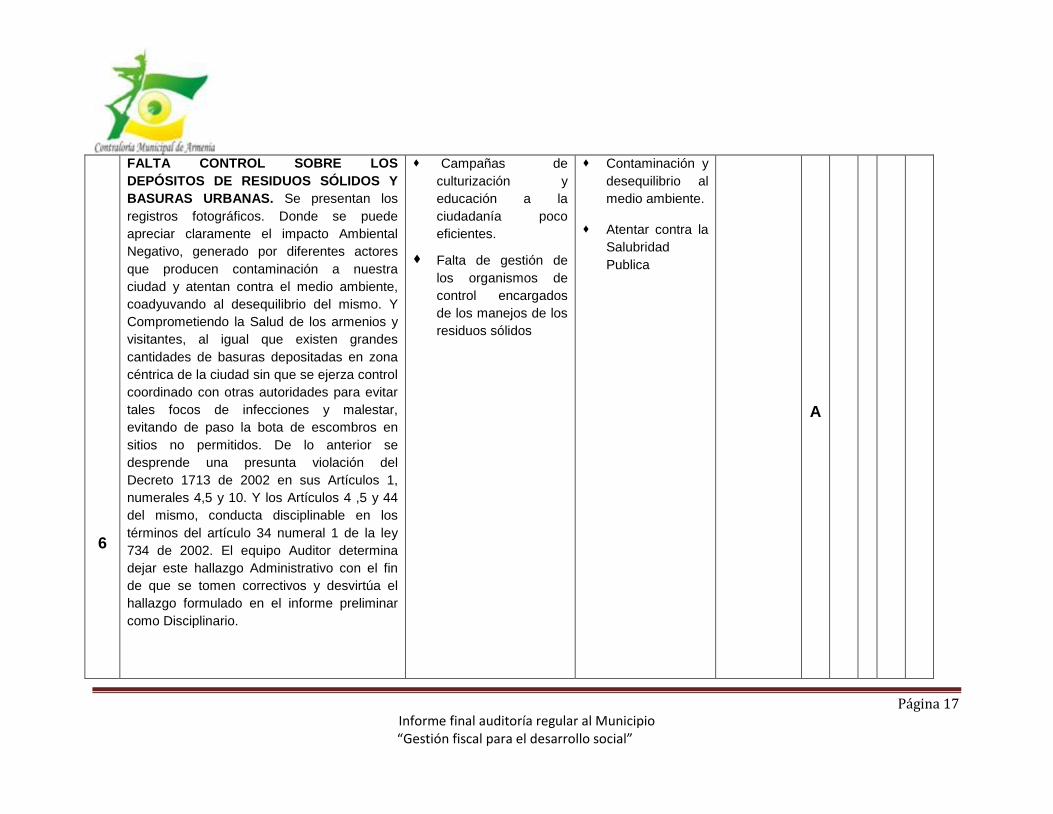

6

FALTA CONTROL SOBRE LOS DEPÓSITOS

DE RESIDUOS SÓLIDOS Y BASURAS

URBANAS.

Se presentan los registros fotográficos. Donde se

puede apreciar claramente el impacto Ambiental

Negativo, generado por diferentes actores que

producen contaminación a nuestra ciudad y

atentan contra el medio ambiente, coadyuvando

al desequilibrio del mismo. Y Comprometiendo la

Salud de los armenios y visitantes, al igual que

existen grandes cantidades de basuras

depositadas en zona céntrica de la ciudad sin que

se ejerza control coordinado con otras

autoridades para evitar tales focos de infecciones

y malestar, evitando de paso la bota de

escombros en sitios no permitidos. De lo anterior

se desprende una presunta violación del Decreto

1713 de 2002 en sus Artículos 1, numerales 4,5 y

Empresas Públicas de Armenia ESP

realiza, en coordinación con las

distintas Instituciones Públicas y

Privadas responsables del manejo de

los Residuos Sólidos en el Municipio,

acciones articuladas que permitan

minimizar los impactos que se puedan

manejar por su manejo inadecuado.

Estas acciones de articulación se

realizan, respetando las competencias

naturales de cada Institución, entre las

que se encuentran las de

Servigenerales S.A. ESP, que

garantiza el barrido y limpieza de vías y

áreas públicas, la recolección y

transporte de los residuos sólidos, en

los distintos sectores de la ciudad y su

Después de analizada la respuesta, se

concluye:

En lo que tiene que ver con los

usuarios, es cierto que la comunidad

conoce el horario y el sitio de la

recolección de basuras, y sin embargo

hay algunos ciudadanos que no

respetan los horarios establecidos. El

equipo Auditor reconoce y comprende

dicho flagelo, no obstante la

observación a la Empresa es para que

tome las acciones de mejora, como

establecer un listado de los sitios

usados con mayor frecuencia para

arrojar basuras y así, concertar

políticas de aseo y recolección con el

Concesionario encargado de prestar

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

20

10. Y los Artículos 4 ,5 y 44 del mismo, conducta

disciplinable en los términos del artículo 34

numeral 1 de la ley 734 de 2002.

disposición en sitio técnicamente

adecuado.

Teniendo en cuenta que el manejo de

los residuos sólidos es sensible a la

manera en que los usuarios realizan la

presentación de los mismos, se

desarrollaron en el 2007, desde

Empresas Públicas de Armenia ESP y

el operador del servicio, Servigenerales

S.A. ESP, campañas de difusión

masiva y educación directa, para

promover el uso eficiente del Servicio

Público de Aseo y el manejo adecuado

de los residuos sólidos por parte de la

comunidad.

En este sentido, se anexa evidencia de

la articulación Institucional y las

acciones desarrolladas para mitigar

impactos ambientales por el manejo de

los residuos sólidos.

dicho servicio, mejorando el servicio

con campañas de limpieza por la

ciudad, por tanto se deja en firme

como administrativo para que se

tomen medidas y se plasme en plan de

mejoramiento.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

21

7

FIRMA ALTERADA:

El contrato de obra Nº 078/07, cuyo objeto es: El

contratista se compromete a presentar para

aquella, conforme a los términos de su propuesta

y en concordancia con los documentos que

integran el contrato, para realizar obras

requeridas para la ampliación de cobertura en

micro medición efectiva, sectores hidráulicos de

acueducto a los sectores 1,2 y 9 de Armenia,

donde tiene un valor total del contrato por

$671.823.070; para la adjudicación presentaron

aparentemente tres propuestas, la primera por

valor de $679.894.151, la segunda por un valor

de $689.500.00 y la tercera por un valor de

$671.823.070, seleccionándose la tercera a quien

se le adjudicó el contrato; en esta adjudicación

se puede evidenciar una presunta alteración en

la firma del contratista en uno de los documentos

que integran el proceso contractual, lo que

constituye un indicio de irregularidad en la

adjudicación de dicho contrato puesto que no se

observaron los controles adecuados que

permitieran detectar dicha anomalía, situación

que vulnera el principio de transparencia y

selección objetiva del contratista de acuerdo con

los principios establecidos en el manual de

Contratación de la Entidad, este hallazgo

administrativo genera en principio una incidencia

disciplinaria por incumplimiento al artículo 3 del

Acuerdo 029 de 2000 y penal por la presunta

falsedad en dicho documento.

En relación al contrato de obra No.

078/07, me permito informarle que en

los procesos de adjudicación de los

contratos cualquiera sea el tipo, no

hacen parte los contratistas, por lo

tanto no entiende esta entidad cuando

el grupo auditor expresa textualmente

… en esta adjudicación se puede

evidenciar una presunta alteración en

la firma del contratista…

Si entendemos en gracia a discusión

que la presunta alteración en la firma

del contratista se encuentra contenida

en algún documento contractual

posterior a la adjudicación,

consideramos que debe precisarse en

cuál de ellos. Para la entidad es claro

que la autenticidad de las firmas o la

veracidad de la mismas debe darse a

través de un experticia técnico y se

presume su autenticidad hasta tanto no

exista una prueba en contrario

El equipo Auditor después de

analizada la respuesta enviada por la

entidad concluye que al verificar las

firmas del contratista LUIS GONZALO

MEJÍA, se evidencia alteración de la

misma en un documento anexo a la

propuesta presentada por el contratista

que fue objeto de verificación en el

trabajo de campo, y la alteración es

evidente al comparar todos los

documentos firmados por este. Este

hallazgo queda en firme como

administrativo para que a través del

Plan de Mejoramiento se tomen

medidas de control, tendientes a que

los contratista firmen de manera

personal todos los documentos

soportes de los contratos y que estos

no sean firmados por terceras

personas, así cuente con el

consentimiento de este.

La incidencia fiscal se desvirtúa porque

se constató con el mismo contratista,

que dicho pago fue recibido por la

ejecución de dicho contrato.

AUSENCIA DE PAGO DE ESTAMPILLAS Y Con respecto al contrato de prestación El equipo Auditor verificó, los

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

22

8

ACTA DE LIQUIDACIÓN:

El contrato de prestación de servicios Nº 013/07

con punto empleo, por valor de $641.931.290, no

se relaciona el pago por concepto de estampillas

pro cultura y educación por un valor de 1.6%,

evidenciando un presunto detrimento por valor

dejado de cobrar para el municipio de Armenia

por $10.270.900. Además, El contrato de obra Nº

088/07, y los contratos de prestación de servicios

Nº 002/07, 006/07, 009/07, no se encontró actas

de liquidación de dichos contratos. Este hallazgo

administrativo tiene una incidencia Fiscal de

acuerdo con lo establecido en el artículo 6 de la

ley 610 de 2000.

de servicios No. 013/07, le comunico

que el contratista solicito mediante

documento escrito el cual se anexa, el

descuento de las estampillas Pro-

cultura y pro-educación de las facturas

presentadas, lo cual puede ser

corroborado en las órdenes de pago

canceladas al contratista; las cuales se

anexan.

El contrato de obra No. 088/07 no

posee acta de liquidación pues este se

encuentra suspendido, como consta en

acta de suspensión II solicitada a la

interventoría y la cual se anexa.

Dentro de las carpetas de los contratos

de prestación de servicios Nos. 002/07

y 006/07, se encuentran las actas de

liquidación respectivas; de las cuales

se le anexa copia.

documentos enviados en el derecho de

contradicción y acepta la respuesta

enviada y por lo tanto desvirtúa el

hallazgo.

9

P.C.H EL BOSQUE:

EPA pagó por concepto de multa a favor de XM

la suma de $6.246.760, por no realizar los

trámites administrativos de manera oportuna,

teniendo en cuenta que la P.C.H El Bosque sería

entregada a una Sociedad de Economía Mixta

para su manejo y era esta última la llamada a

realizar el pago de dicha multa y no Empresas

Pública de Armenia, el equipo auditor evidencio

que la empresa radicó la inscripción ante XM, el

25 de junio de 2007, en donde la fecha de inicio

del suministro de energía y potencia de contrato

La cancelación a favor de XM de la

suma de $6.246.760, se efectúo en la

presente vigencia a pesar de ser una

obligación que debió ser atendida por

la empresa ENREVSA S.A., porque al

momento de generarse dicha

obligación con el mercado Mayorista de

Energía administrado por XM, las

Empresas Públicas de Armenia seguía

estando inscrita y por ende

responsable de toda obligación ante al

ASIC, además dicha obligación estaba

respaldada por unos pagares de

El equipo Auditor no acepta la

respuesta enviada por la entidad por lo

siguiente:

La Empresa canceló la suma de

$6.246.760 por no realizar los trámites

legales administrativos de

desvinculación ante la XM, toda vez

que la P.C.H. Sería entregada a una

Sociedad de Economía Mixta.

Por tal razón se evidencia una

aparente lesión al patrimonio de la

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

23

Nº 002/07 fue el 1 de julio de 2007, y la fecha

final de registro fue el 30 de noviembre de 2007 y

sólo hasta el 2 de noviembre de 2007 se recibe

ante la ASIC la solicitud de EPA para la

cancelación anticipada del contrato Nº 002/07,

solicitud en la que no se tuvo en cuenta

establecido en la reglamentación vigente y

especialmente en el artículo 18 de la Resolución

de la CREG 024 de 1995. Por tales motivos se

generan costos de administración a cargo de

EPA generando así una multa a favor de XM ,

situación que constituye una indebida gestión

fiscal y detrimento al patrimonio de EPA en los

términos del artículo 6 de la ley 610 de 2000.

responsabilidad de EPA ESP a favor

de XM, es decir, la condición de Agente

comercializador y/o Generador que a

esta fecha poseía EPA ESP no lo

eximia de sus obligaciones contraídas

con el mercado Mayorista de Energía.

Para que las obligaciones estipuladas

en la normatividad no aplicaran a EPA

ESP, habría que cumplir con los

procedimientos de retiro establecidos.

(Se anexa Proceso de Registro de

Agentes Comercializadores y

Generadores ante el ASIC –

Administrador del Sistema de

Interconectado Nacional (3 folios). Así

mismo, se anexa procedimiento para el

retiro voluntario de agentes del

mercado de energía mayorista (3

folios)).

No obstante, el trámite de retiro se

inició a partir del mes de noviembre

último pero esta gestión no fue

concluida por la anterior administración

de EPA ESP ni tampoco informada a la

presente administración. Sin embargo,

al enterarnos de que la empresa

seguía siendo responsable ante el

Mercado Mayorista de Energía se

procedió a realizar todos los trámites

pertinentes que permitieran dilucidar un

tema que podría conducir a mayores

pérdidas económicas y de mercado

para la empresa. Como se evidencia

empresa en los términos de la ley 610

de 2000 en sus artículos 3 y 6, por

daño patrimonial a la EPA en la

cuantía cancelada, el comité de

hallazgos reconoce las acciones

emprendidas para recuperar recursos

propios de la empresa que es

menester vigilar, sin embargo, deben

tomarse acciones sobre los

funcionarios que por negligencia

generaron este menoscabo, situación

que constituye una indebida gestión

fiscal y detrimento al patrimonio de

EPA en los términos de los artículos 3

y 6 de la ley 610 de 2000.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

24

en los oficios de respuesta de XM

5021-42-011455-000798-3 del 28 de

enero 24/08 (2 folios) y 5021-42-

000941-3 de febrero 12 de 2008 (4

folios), según comunicación EPA GG

0065 de enero 25 de 2008 (9 folios), se

inicio con una gestión ante XM con el

propósito de defender los intereses

patrimoniales de las Empresas

Públicas de Armenia.

Sumado a lo anterior, se convocó en

febrero 13 de 2008, según oficio GG-

0135 (2 folios), al Representante Legal

de ENREVSA S.A. ESP, a una reunión

con carácter urgente con el objetivo de

informar los inconvenientes que se

estaban generando con el mercado

mayorista de energía y las

responsabilidades que debería estar

asumiendo la empresa ENREVSA con

el mercado mayorista de energía.

De otra parte, también se realizó una

gestión ante XM, como lo constata el

oficio EPA GG 094 de enero 31/08 (2

folios) y el oficio respuesta XM 5021-

42-001209-3-001194-3 de febrero

21/08 (2 folios), relacionada con el

reporte de lecturas crudas planta

menor el Bosque del mes de diciembre

de 2007 y enero 2008, con el propósito

de que XM eximiera a EPA ESP, de las

penalizaciones que se habían

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

25

acarreado por el no reporte de las

lecturas crudas de estos meses. De

esta gestión XM confirmó la

penalización del mes de diciembre de

2007 y exoneró el reporte del mes de

enero de 2008.

Por todo lo anterior, Empresas Públicas

de Armenia ESP, remitió a ENREVSA

SA ESP, oficio DF 34 de febrero 28 de

2008 (7 folios), como resultado de la

gestión de defensa del patrimonio de

EPA ESP sucedido en la junta Directiva

ENREVSA SA ESP efectuada el día 22

de febrero último, para que dicha

empresa reintegrara los dineros

cancelados por parte de EPA ESP ante

el ASIC, dada su obligación como

agente del mercado mayorista de

energía hasta esa fecha, entre el mes

de noviembre de 2007 y el mes de

enero del presente año.

De la gestión anterior, ENREVSA SA

ESP en oficio del 17 de marzo de 2008

(1 folios), aceptó la responsabilidad de

reintegrar dichos dineros, previo cruce

de cuentas requeridos ante XM (ASIC)

como lo establecen los procedimientos

de retiro ante el mercado mayorista,

anexos al presente recurso de

contradicción.

Por último, en el mes de mayo de

2008, XM mediante oficio 5021-42-

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

26

011455-3 que se anexa (18 folios),

anunció la finalización del retiro

definitivo de EPA ESP a partir del 4 de

marzo de 2008, y devolvió los pagares

de respaldo que la empresa había

suscrito ante el ASIC para poder operar

como comercializador y Generador en

el mercado mayorista de energía. No

obstante, para el cruce de cuentas que

se requiere en cumplimiento de los

requisitos establecidos en la

normatividad cuando un agente se

retira y por ende los ajustes del caso

ante el mercado Mayorista deben pasar

entre 4 y 5 meses. Cumplida esta

condición, es decir, a partir del mes de

agosto de 2008, EPA ESP iniciará los

trámites respectivos para que una vez

cruzadas las cuentas con XM,

ENREVSA SA ESP gire los recursos

correspondientes, como bien lo acepta,

a los pagos efectuados por EPA ESP

entre los meses de noviembre y enero

de 2008 ante el ASIC.

Por todo lo anterior, se demuestra que

EPA ESP, a través de esta

administración, ha realizado y sigue

realizando las gestiones pertinentes

para este caso, como muestra de su

defensa patrimonial, por lo que no se

acepta este hallazgo.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

27

10

ESTAMPILLAS:

El contrato Nº 004/03, el equipo Auditor observó, que no fueron anuladas las estampillas pro anciano, incumpliendo con lo establecido en el Acuerdo N° 027/05 en su numeral 206 parágrafo 6.

El contrato Nº 015/05, cuyo objeto es el de prestar los servicios profesionales y representar a EPA en los procesos judiciales conciliatorios con la EDEQ Falta cancelar el valor total de estampillas pro anciano, como el caso. El equipo Auditor pudo evidenciar que en la clausula tercera valor del contrato está representado por la suma de $100.000.000, y en donde el valor cancelado por concepto de estampillas pro anciano por parte del contratista es de $24.000, y de acuerdo con la cuantía del contrato el valor cancelar por dicho concepto es de $99.999, por lo tanto se dejó de cancelar un valor de $ 75.999, constituyendo un detrimento patrimonial por dicho monto para el Municipio de Armenia. Adicional a ello las ordenes directas no tienen los respectivos descuentos de las estampillas, incumpliendo así con lo establecido en el acuerdo 027/05.en el articulo 202 parágrafo 6. Este Hallazgo administrativo tiene incidencias disciplinarias por el incumplimiento normativo y fiscales por los valores dejados de percibir a favor del municipio de Armenia.

Haciendo alusión al contrato No.

004/03. El equipo auditor señala el

incumplimiento del Acuerdo No. 027/05

en su numeral 206 parágrafo 6, norma

que es posterior al contrato No. 004 de

2003.

De acuerdo a lo que reposa en el

expediente, folio 7, formato de recibo

de caja No. 06360748 expedido por la

Secretaria de Hacienda del Municipio,

Tesorería Municipal, el valor liquidado

por concepto de estampilla pro anciano

fue de $50.000 y no de $24.000. Se

anexa fotocopia autentica, así como las

estampillas impuestas en los folios 11 y

12 vta.

El equipo Auditor después de

analizada la respuesta concluye:

Que al verificar el recibo N° 0636068, a

nombre del señor Luis Fernando

Londoño Daza, por valor de $50.000,

se constató que ese no era el valor a

descontar por concepto de estampillas

el cual correspondía a la suma de

$99.999, diferencia dejada de

descontar $49.999, por lo anterior se

deja como hallazgo administrativo para

que se tomen medidas correctivas y

se evite incidencias mayores a futuro,

De otro lado se determinó que la

Empresa no envió respuesta sobre el

incumplimiento al acuerdo N° 027 de

2005, artículo 202 y 207.

Este hallazgo queda fiscal por no

encontrarse el documento soporte del

descuento de las estampillas en las

órdenes directas incumpliendo de esta

forma la Ley 610 Artículos 3 por

indebida gestión y 6 por daño

patrimonial, así como disciplinario por

incumplimiento al Acuerdo 027 del

2005 en sus Artículos 207.

ACTUACIONES GRAVADAS. Y el

Artículo 202 parágrafo 6º.

Responsabilidad. “La obligación de

adherir y anular la estampilla física

quedará a cargo de los funcionarios

municipales que intervengan en los

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

28

actos o hechos sujetos al gravamen

determinados por los acuerdos

municipales o reglamentos que se

expidan en desarrollo de la Ley 397 de

1997. El incumplimiento de esta

obligación se sancionará por la

autoridad disciplinaria correspondiente”

11

FALTA DE PÓLIZAS, DOCUMENTO VENCIDO

Y CANCELACIÓN ESTAMPILLA::

El contrato Nº 020/03, cuyo objeto es: el

arrendador entrega en arrendamiento al

arrendatario, concediéndole su uso y goce de 10

vehículos recolectores pertenecientes a EPA, con

un canon de arrendamiento de $30.000.000; el

arrendatario debe responder con una póliza de

cumplimiento del 10% del valor del contrato, por

la duración del mismo y tres (3) meses más, el

grupo Auditor en el trabajo de campo comprobó

que no aparecen pólizas de cumplimiento del

contrato, a partir del 28 de noviembre de 2004

hasta la vigencia actual. Generándose así una

gestión fiscal inadecuada que bien puede generar

daño patrimonial por no pedir las pólizas

requeridas en los términos de la Ley 610 de 2000

en los artículos 3 y 6 y un incumplimiento

contractual por parte del contratista, así como

una omisión en las labores de interventoría. En la

Orden Directa Nº 319/07 cuyo objeto es la

adecuación cuarto Planoteca de gestión control

Las pólizas a que se refiere el hallazgo

son dirigidas por el arrendatario a la

subgerencia administrativo,

dependencia encargada del control y

seguimiento del contrato. Se anexan

fotocopias de la póliza con sus

respectivas vigencias. Póliza vigente

hasta el 27 de noviembre de 2008. Por

tratarse de póliza de cumplimiento las

aseguradora las expiden por

anualidades mediante prorroga Se

anexa fotocopia autentica.

Respecto a la orden directa 319/07 le

remito copia de las pólizas de

cumplimiento y responsabilidad civil.

Por tratarse, la orden directa de un

contrato sin formalidades plenas, el

descuento por estampillas se hace

directamente en las órdenes de pago .

De acuerdo con los soportes

probatorios presentados en el derecho

de contradicción el equipo auditor

acepta la respuesta, por lo tanto se

desvirtúa el presente hallazgo

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

29

perdidas en los tanques de Corbones, por un

valor de $31.611.366, se verificaron todos los

documentos que se exigen para la contratación

con EPA, notándose la falta de las pólizas de

cumplimiento y de garantía de responsabilidad

civil extracontractual, además en el presente

contrato se evidenció que por parte del contratista

el certificado judicial ya había perdido el término

de su vigencia un (1) año, también se encontró la

falta del acta por medio del cual se autoriza el

descuento por concepto de estampillas. Este

hallazgo constituye una debilidad y falta de

control en los documentos que soportan los

procesos contractuales.

12

LOTE OCUPADO POR PARTICULARES SIN

CONTRAPRESTACIÓN ECONÓMICA PARA LA

EMPRESA:

En el trabajo de campo el equipo auditor solicitó

una relación de los Bienes Inmuebles propiedad

de EPA con sus respectivos avalúos y canon de

arrendamiento, en caso que estuviesen

arrendados, entre dichos activos se encuentran

relacionados los lotes de la carrera 18 Nº 46-71 /

77 y 47-05 a 49-25, barrio la secreta, en la ciudad

de Armenia, del cual se pudo verificar que en

dichos lotes, se encuentran ocupados por

particulares, además en la relación de los Bienes

Inmuebles entregada por los funcionarios de

EPA, no aparecen afectados por contratos de

arrendamiento. Por tal motivo el equipo auditor

Presume de una posible lesión al patrimonio de

EPA por el provecho económico y beneficio que

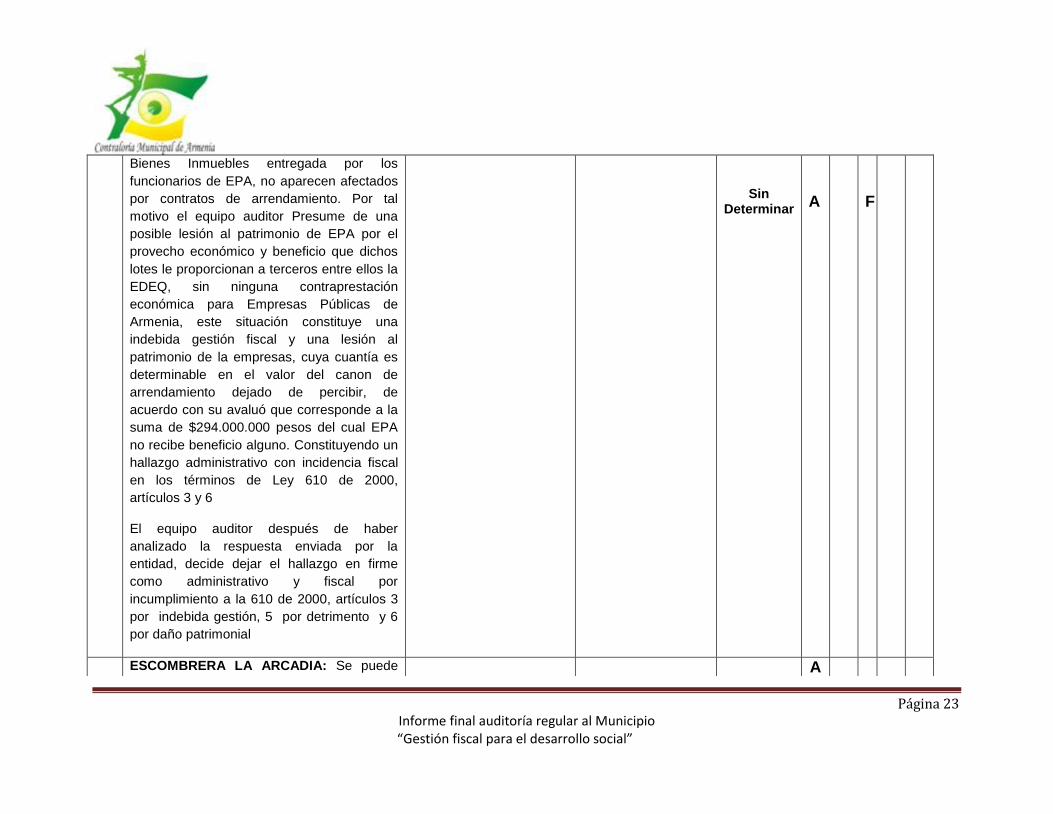

Los bienes pertenecientes a Empresas

Públicas de Armenia E.S.P, en particular

los lotes de la carrera 18 46-71/77 y

47 – 05 a 49 – 25, barrio la Secreta se

procederá hacer un levantamiento

topográfico para la verificación exacta

de que partes de los lotes en mención

son realmente de la Empresa, para

después proceder hacer trámites

pertinentes que no vayan a lesionar el

patrimonio de la Entidad.

El equipo auditor después de haber

analizado la respuesta enviada por la

entidad, decide dejar el hallazgo en

firme como administrativo para que se

incluyan acciones mediante plan de

mejoramiento y fiscal por la indebida

gestión en el manejo de dichos activos

fijos de la empresa, lo que genera

daño patrimonial como se establece en

la Ley 610 de 2000, artículos 3 y 6.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

30

dichos lotes le proporcionan a terceros entre ellos

la EDEQ, sin ninguna contraprestación

económica para Empresas Públicas de Armenia,

este situación constituye una indebida gestión

fiscal y una lesión al patrimonio de la empresas,

cuya cuantía es determinable en el valor del

canon de arrendamiento dejado de percibir, de

acuerdo con su avaluó que corresponde a la

suma de $294.000.000 pesos del cual EPA no

recibe beneficio alguno. Constituyendo un

hallazgo administrativo con incidencia fiscal en

los términos de Ley 610 de 2000, artículos 3 y 6

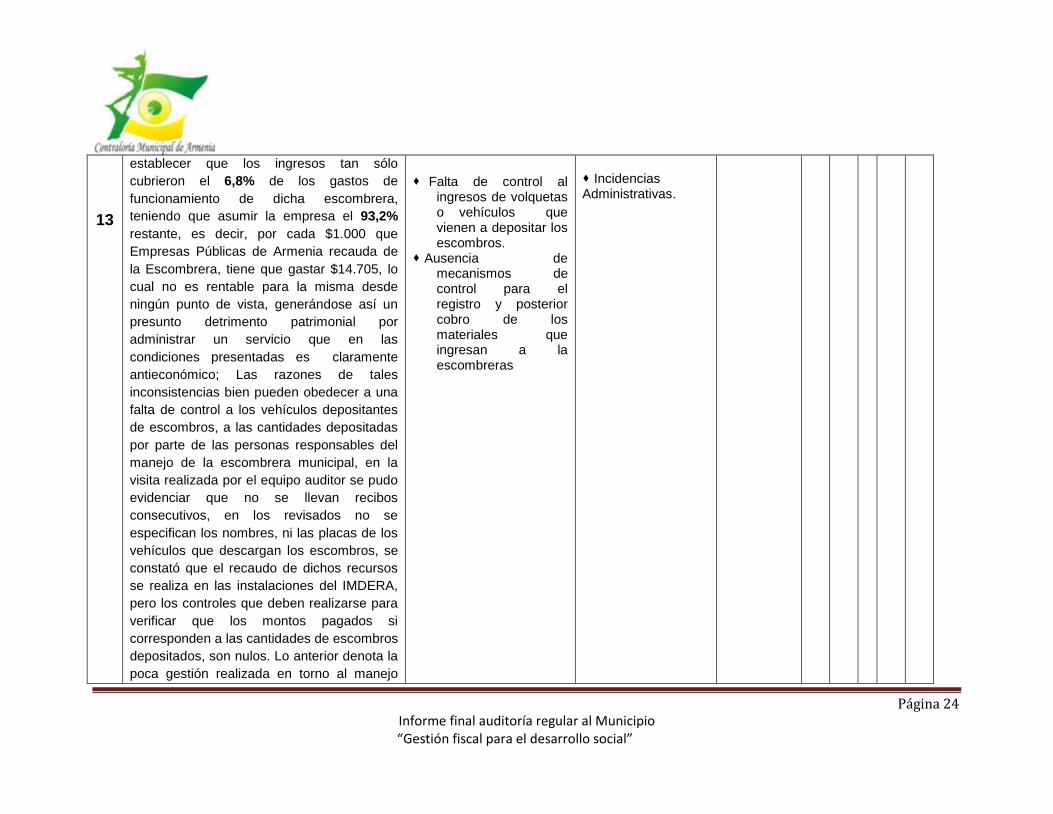

13

ESCOMBRERA LA ARCADIA: Se puede establecer que los ingresos tan sólo cubrieron el 6,8% de los gastos de funcionamiento de dicha escombrera, teniendo que asumir la empresa el 93,2% restante, es decir, por cada $1.000 que Empresas Públicas de Armenia recauda de la Escombrera, tiene que gastar $14.705, lo cual no es rentable para la misma desde ningún punto de vista, generándose así un presunto detrimento patrimonial por administrar un servicio que en las condiciones presentadas es claramente antieconómico; Las razones de tales inconsistencias bien pueden obedecer a una falta de control a los vehículos depositantes de escombros, a las cantidades depositadas por parte de las personas responsables del manejo de la escombrera municipal, en la visita realizada por el equipo auditor se pudo evidenciar que no se llevan recibos consecutivos, en los revisados no se especifican los nombres, ni las placas de los vehículos que descargan los escombros, se constató que el recaudo de dichos recursos se

En primera medida vale la pena aclarar que el nombre correcto de la escombrera es el de “Escombreras Centenario” o “Escombrera Municipal”, esto para efectos de tener absoluta claridad sobre el inmueble sobre el cual se realiza los hallazgos relacionados en el informe.

Es claro que desde el punto de vista financiero la Escombrera municipal en el año 2007, no generó las utilidades con las cuales se puede evidenciar un balance adecuado entre el ingreso y los gastos y con el cual se puede evitar un Detrimento Patrimonial.

En primera medida, la subgerencia Administrativa produjo en el año 2008, el manual de manejo Ambiental, el cual está conforme a las normas de calidad y que está siendo revisado por la CRQ. Para efecto de que realicen indicaciones de tipo técnico y ambiental

El ente Auditado reconoce y acepta el

hallazgo formulado por la Contraloría

Municipal.

El ente de control reconoce la labor

efectuada por la empresa en las

medidas que han tomado en el año

2008, para que no genere perdidas, sin

embargo los hechos hacen relación a

situaciones presentadas durante la

vigencia 2007, por lo tanto el hallazgo

queda Administrativo para que sea

corregido en el plan de mejoramiento.

Adicionalmente la Contraloría

Municipal de Armenia profirió Control

de Advertencia CM 316 al

Departamento Administrativo de

Planeación Municipal y se remitió

copia a EPA E.S.P, para que esta

tome las medidas pertinentes.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

31

realiza en las instalaciones del IMDERA, pero los controles que deben realizarse para verificar que los montos pagados si corresponden a las cantidades de escombros depositados, son nulos. Lo anterior denota la poca gestión realizada en torno al manejo eficaz y eficiente de la escombrera La Arcadia, toda vez que la entidad está incurriendo en gastos excesivos por la falta de control en la verificación y vigilancia a los volúmenes de escombros que se depositan en la misma y la poca interacción entre Empresa Públicas de Armenia y entidades como la CRQ, Departamento Administrativo de Planeación, Policía, Setta entre otros; con el fin de que estos escombros lleguen a su destino final y evitar que sean depositados en cualquier lugar, generando problemas tanto de movilidad, salud y estética de la ciudad.

con las cuales se puedan hacer y ejecutar reglas claras, para el manejo de esos escombros.

De otro lado en reunión surtida con los constructores y propietarios de las volquetas, su manifestó que el mecanismo de cobro de los recibos no era el adecuado y por tal razón se diseñaron uno recibos, con números consecutivos, los cuales serán vendidos una vez, se hagan las observaciones al manual por parte de la CRQ, en el Área Comercial, donde en la actualidad los usuarios pueden pagar el recibo de agua.

Los constructores, quienes son los responsables y los emisores directos de ese tipo de residuos, solicitaron en dichas reuniones que pudieran comprar valeras completas de recibos, para ellos a su vez repartirnos por viaje a las volquetas y generar mayores ingresos.

Se sostuvieron reuniones igualmente con el Departamento Administrativo de Planeación, con la oficina de Tránsito y con la Policía para efectos de regular y edificar las obligaciones de cada entidad, para el control de escombros; todas y cada una de las obligaciones y compromisos quedaron plasmadas en el manual de manejo ambiental que, repito, está siendo revisada por la CRQ.

Finalmente el control al funcionario y a

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

32

la entrada de volquetas, se hará de forma periódica, de dos maneras, efectuando visitas no planeadas, ni concertadas, para verificar número de entradas y salidas de las volquetas y utilizando volqueteros, quienes informarán sobre la forma y los medios utilizados para el cobro.

Todas y cada una de las anteriores observaciones están plasmadas en el manual de manejo ambiental de la escombrera, el cual adjunto y con el cual se busca mejorar los ingresos económicos del lugar, generar obligaciones pragmáticas y concretas en cada una de las entidades participantes en el proceso y reactivar la utilización exclusiva de ese lugar para depositar escombros.

Queda por explicar que la Administración de la Escombrera Municipal, fue dada mediante convenio suscrito con la Corporación Autónoma Regional Quindío, con el cual se adquirieron por los predios de ese lugar y por lo tanto las Empresas Públicas de Armenia, están obligadas a Administrarlo.

Los levantamientos topográficos que se hicieron en el lugar demuestran que el lote sobre el cual queda para hacer el relleno es, de propiedad exclusiva de las Empresas Públicas de Armenia y por lo tanto se encuentran en la obligación legal y contractual de

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

33

Administrarlo, hasta tanto se complete su vida útil.

Por tal razón anexo copia de los convenios y las resoluciones establecidas, copia de los nuevos recibos con los cuales se harán los cobros respectivos, copia del manual de manejo ambiental y oficio donde se demuestra que se encuentra en revisión con la CRQ. Igualmente les manifiesto que en la Subgerencia Administrativa, existen todos los levantamientos topográficos que demuestran la titularidad del lugar y los estudios de vida útil que se han realizado, así como también constancia de cada una de las Gestiones realizadas con el objeto de hacer más viable y rentable la Administración del citado lugar.

Cualquier inquietud a la presente estaremos atentos a resolverla.

14

ORDENES DIRECTAS:

Se realizaron 26 órdenes directas de las cuales no se encontró soportes físicos de las Órdenes 310 y 317.

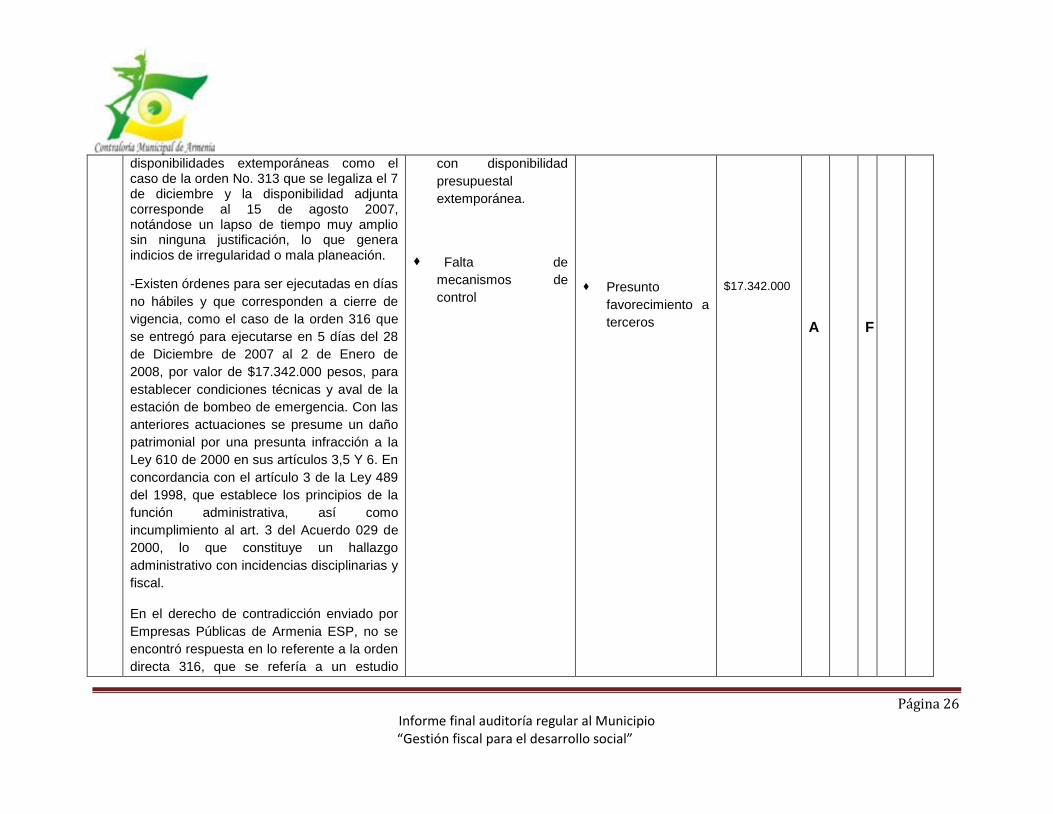

-Algunas órdenes cuentan con disponibilidades extemporáneas como el caso de la orden No. 313 que se legaliza el 7 de diciembre y la disponibilidad adjunta corresponde al 15 de agosto 2007, notándose un lapso de tiempo muy amplio sin ninguna justificación, lo que genera indicios de irregularidad o mala planeación.

-Existen órdenes para ser ejecutadas en días no

Los números 310 y 317, no hacen parte

de ninguna orden directa puesto que

fueron consecutivos que no se

utilizaron al momento de realizar

alguna orden directa.

Con respecto a la disponibilidad de la

orden directa No. 313 legalizada el 7 de

diciembre de 2007, me permito

comunicarle que esta fue expedida el 6

de diciembre de 2007, y no el 15 de

agosto de 2007, disponibilidad de la

En el derecho de contradicción

enviado por Empresas Públicas de

Armenia ESP, no se encontró

respuesta en lo referente a la orden

directa 316, que se refería a un estudio

técnico para ejecutarlo en 5 días,

cierre de vigencia que correspondían

a 28,29,30,31 de diciembre de 2007 y

,01, 02 de enero de 2008,

observándose un posible daño

patrimonial, ya que se menciona la

elaboración de un estudio proyectado

para realizarse en 5 días, a razón

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

34

hábiles y que corresponden a cierre de vigencia,

como el caso de la orden 316 que se entregó

para ejecutarse en 5 días del 28 de Diciembre de

2007 al 2 de Enero de 2008, por valor de

$17.342.000 pesos, para establecer condiciones

técnicas y aval de la estación de bombeo de

emergencia. Con las anteriores actuaciones se

presume un daño patrimonial por una presunta

infracción a la Ley 610 de 2000 en sus artículos

3,5 Y 6. En concordancia con el artículo 3 de la

Ley 489 del 1998, que establece los principios de

la función administrativa, así como incumplimiento

al art. 3 del Acuerdo 029 de 2000, lo que

constituye un hallazgo administrativo con

incidencias disciplinarias y fiscal.

cual se anexa copia.

promedio de $3.500.000 el día,

razones que permiten establecer una

presunta violación a la Ley 610 de

2000 en los artículos 3, 5 y 6 , en

concordancia con la Ley 489 de 1998

en su artículo 3, por tanto debe

incluirse en plan de mejoramiento las

acciones que permitan establecer

control oportuno y mitigar las

incidencias.

15

PROCESO DE TRANSFORMACIÓN EN

SOCIEDAD POR ACCIONES:

Empresas Públicas de Armenia llevó a cabo el

proceso de transformación en Sociedad por

acción, con el fin de entregarla a un operador

privado; para realizar dicha transformación

celebró el Contrato No.003 de 2006. Igualmente

abrió Licitación Pública Nro.001 de 2007, que fue

suspendida debido a las acciones populares

interpuestas por los ciudadanos, sin embargo la

empresa no suspendió el contrato Nro.003 de

2006, que continuaba vigente para dicha época

debido a las adiciones en tiempo que se hicieron

al contrato inicial, situación que llevó a una

indebida gestión fiscal, puesto que se pagó por la

ejecución de dicho contrato que no cumplió con el

objetivo pretendido, por lo tanto fue necesario

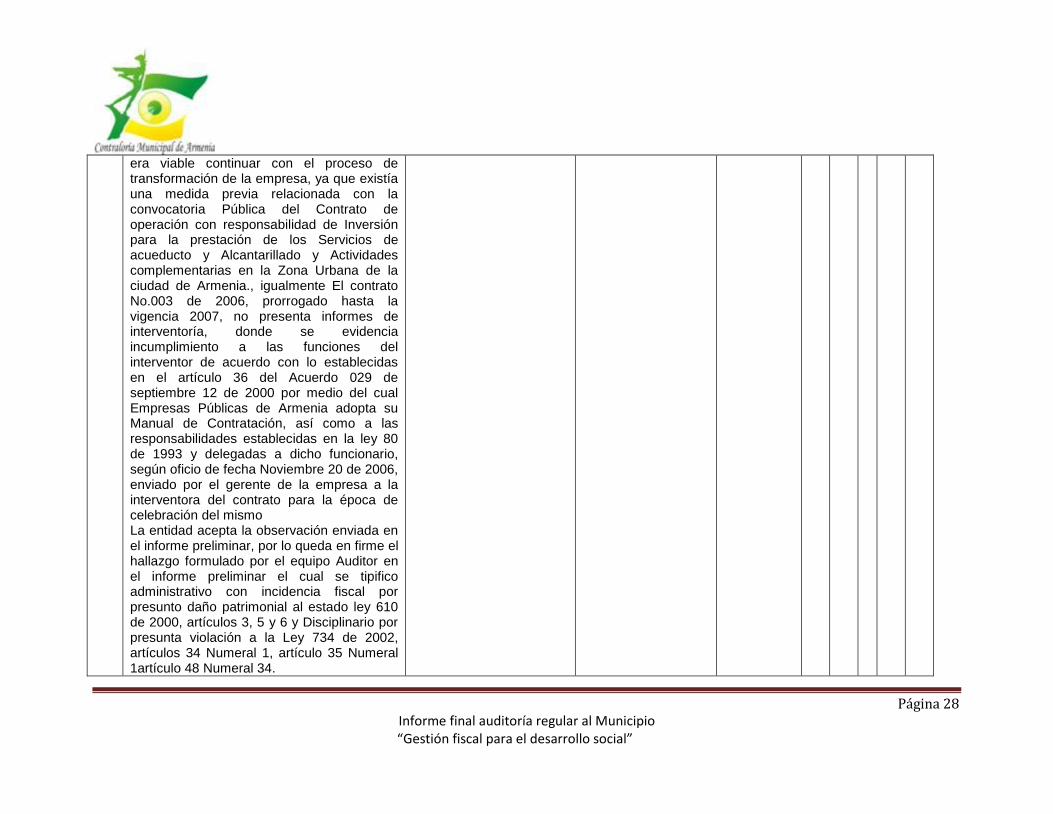

No existen hechos o circunstancias que

desvirtúen la afirmación del auditor.

La entidad acepta la observación

enviada en el informe preliminar, por lo

tanto se deja en firme el hallazgo

formulado por el equipo Auditor con

incidencia disciplinaria por falta al

Articulo 34 numeral 1, 48 numeral 34,

y una incidencia fiscal por la presunta

violación a la Ley 610 de 2000 en los

artículos 3, y 6 , en concordancia con

la Ley 489 de 1998 en su artículo 3,

principios de la Función Pública.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

35

modificar los productos que entregó el

contratistas, puesto que no era viable continuar

con el proceso de transformación de la empresa,

ya que existía una medida previa relacionada con

la convocatoria Pública del Contrato de operación

con responsabilidad de Inversión para la

prestación de los Servicios de acueducto y

Alcantarillado y Actividades complementarias en

la Zona Urbana de la ciudad de Armenia.,

igualmente El contrato No.003 de 2006,

prorrogado hasta la vigencia 2007, no presenta

informes de interventoría, donde se evidencia

incumplimiento a las funciones del interventor de

acuerdo con lo establecidas en el artículo 36 del

Acuerdo 029 de septiembre 12 de 2000 por medio

del cual Empresas Públicas de Armenia adopta

su Manual de Contratación, así como a las

responsabilidades establecidas en la ley 80 de

1993 y delegadas a dicho funcionario, según

oficio de fecha Noviembre 20 de 2006, enviado

por el gerente de la empresa a la interventora del

contrato para la época de celebración del mismo.

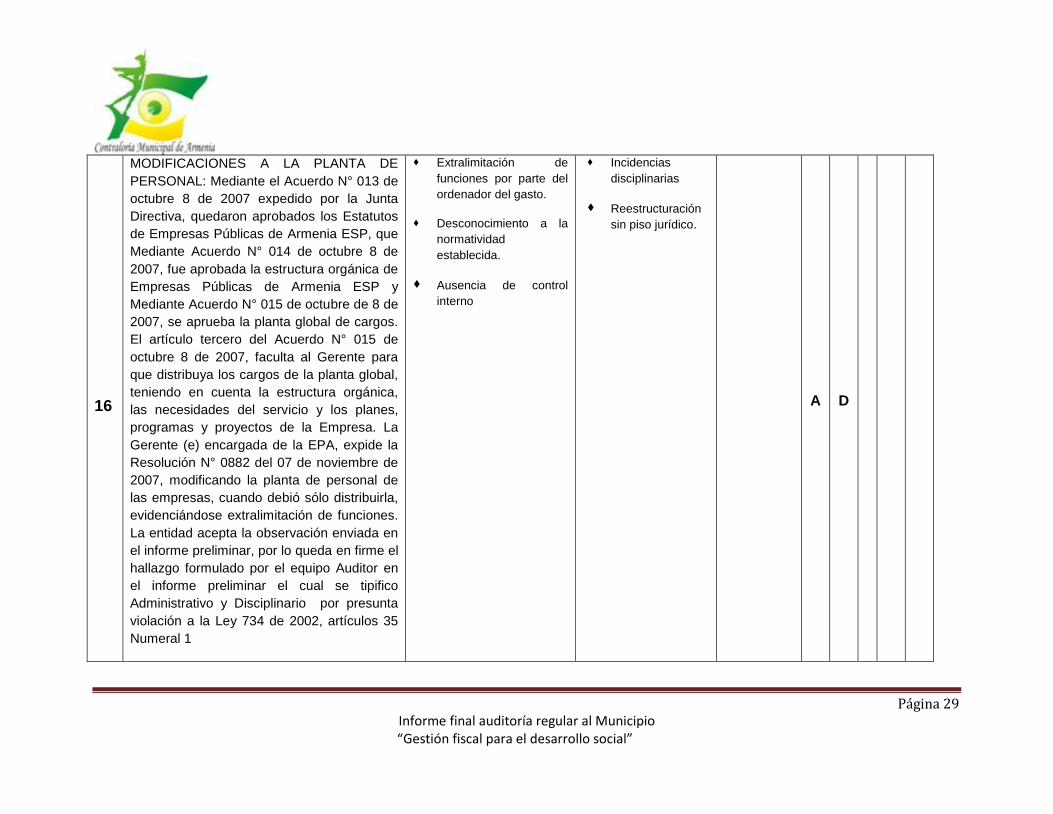

16

MODIFICACIONES A LA PLANTA DE

PERSONAL:

Mediante el Acuerdo N° 013 de octubre 8 de 2007

expedido por la Junta Directiva, quedaron

aprobados los Estatutos de Empresas Públicas

de Armenia ESP, que Mediante Acuerdo N° 014

de octubre 8 de 2007, fue aprobada la estructura

orgánica de Empresas Públicas de Armenia ESP

y Mediante Acuerdo N° 015 de octubre de 8 de

2007, se aprueba la planta global de cargos. El

No existen hechos o circunstancias que

desvirtúen la afirmación del auditor,

salvo la acción contenciosa de nulidad

del acto administrativo cuestionado que

en la actualidad cursa ante la

jurisdicción contenciosa.

La entidad acepta la observación

enviada en el informe preliminar, por lo

tanto el hallazgo formulado por el

equipo Auditor queda en firme.

Evidenciándose una presunta

extralimitación de funciones faltando

así a la Ley 734 en los artículos 34

numeral 1, 35 numeral 1.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

36

artículo tercero del Acuerdo N° 015 de octubre 8

de 2007, faculta al Gerente para que distribuya

los cargos de la planta global, teniendo en cuenta

la estructura orgánica, las necesidades del

servicio y los planes, programas y proyectos de la

Empresa. La Gerente (e) encargada de la EPA,

expide la Resolución N° 0882 del 07 de

noviembre de 2007, modificando la planta de

personal de las empresas, cuando debió sólo

distribuirla, evidenciándose extralimitación de

funciones.

17

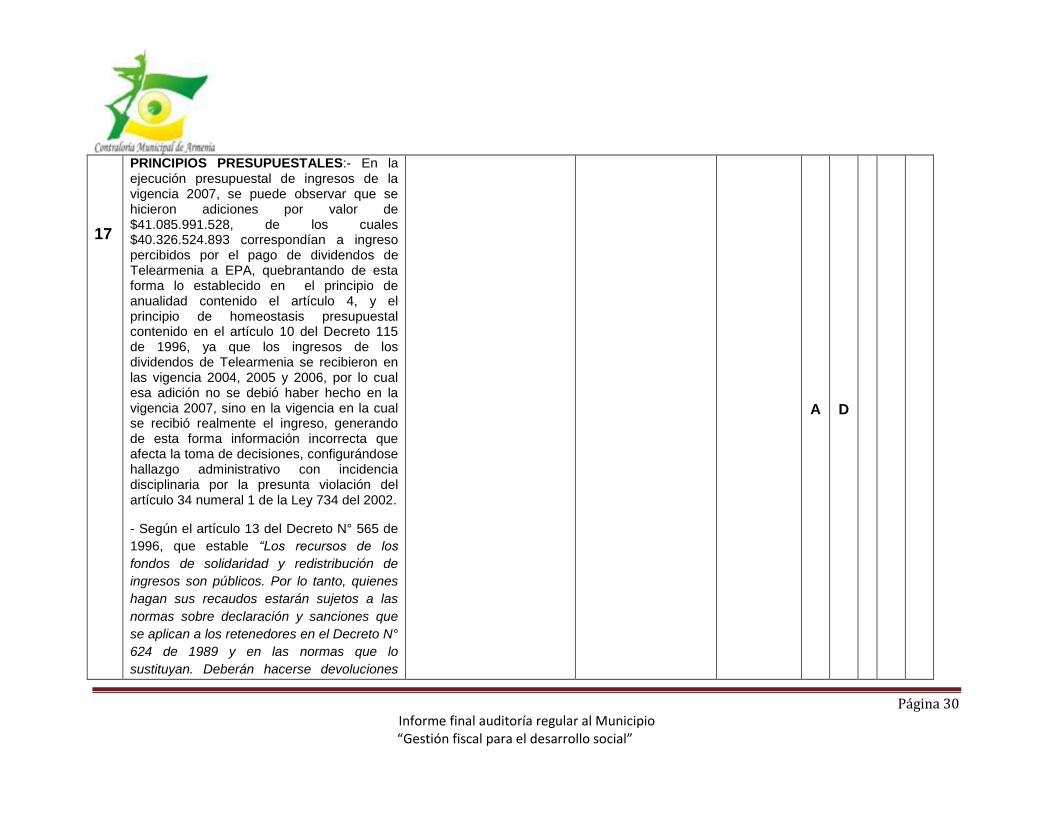

PRINCIPIOS PRESUPUESTALES:-

En la ejecución presupuestal de ingresos de la vigencia 2007, se puede observar que se hicieron adiciones por valor de $41.085.991.528, de los cuales $40.326.524.893 correspondían a ingreso percibidos por el pago de dividendos de Telearmenia a EPA, quebrantando de esta forma lo establecido en el principio de anualidad contenido el artículo 4, y el principio de homeostasis presupuestal contenido en el artículo 10 del Decreto 115 de 1996, ya que los ingresos de los dividendos de Telearmenia se recibieron en las vigencia 2004, 2005 y 2006, por lo cual esa adición no se debió haber hecho en la vigencia 2007, sino en la vigencia en la cual se recibió realmente el ingreso, generando de esta forma información incorrecta que afecta la toma de decisiones, configurándose hallazgo administrativo con incidencia disciplinaria por la presunta violación del artículo 34 numeral 1 de la Ley 734 del 2002.

- Según el artículo 13 del Decreto N° 565 de

1996, que estable “Los recursos de los fondos de

Es importante aclarar que el principio

de anualidad, articulo 4 del decreto 115

del 15 de enero de 1996, establece

que: “El año fiscal comienza el 1 de

enero y termina el 31 de diciembre de

cada año. Después del 31 de diciembre

no podrán asumirse compromisos con

cargo a las apropiaciones del año fiscal

que se cierra en esa fecha, y los saldos

de apropiación no afectados por

compromisos caducarán”.

No observamos entonces la relación

existente entre lo que define la norma

que claramente se refiere a periodos

para la asunción de compromisos con

cargo al presupuesto de gastos y en

ningún momento expresa relación

alguna con la ejecución del

presupuesto de ingresos.

Tampoco se observa una violación al

principio de homeostasis presupuestal

El equipo auditor acepta la respuesta

formulada por la entidad y desvirtúa

las presuntas incidencias del hallazgo.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

37

solidaridad y redistribución de ingresos son

públicos. Por lo tanto, quienes hagan sus

recaudos estarán sujetos a las normas sobre

declaración y sanciones que se aplican a los

retenedores en el Decreto N° 624 de 1989 y en

las normas que lo sustituyan. Deberán hacerse

devoluciones en el momento en que el usuario

demuestre su derecho (artículo 89.6 de la Ley

142 de 1994).”, y el artículo 14 de la misma Ley,

cita que los recursos provenientes de los aportes

solidarios (los percibidos por los estratos que

pagan contribución) serán fuentes de recursos

para otorgar subsidios a través de los Fondos de

Solidaridad y Redistribución de Ingresos, por lo

tanto y según el artículo 2 del la Ley 1066 de

2006 que cita textualmente “Cada una de las

entidades públicas que de manera permanente

tengan a su cargo el ejercicio de las actividades y

funciones administrativas o la prestación de

servicios del Estado y que dentro de estas tengan

que recaudar rentas o caudales públicos del nivel

nacional o territorial deberán: 1. Establecer

mediante normatividad de carácter general, por

parte de la máxima autoridad o representante

legal de la entidad pública, el Reglamento Interno

del Recaudo de Cartera, con sujeción a lo

dispuesto en la presente ley, el cual deberá incluir

las condiciones relativas a la celebración de

acuerdos de pago.”, y el artículo 6 del Decreto N°

4473 de 2006 que expresa “Plazo. Dentro de los

2 meses siguientes a la vigencia del presente

decreto, las entidades de que trata el artículo 1°

de este decreto, deberán expedir su propio

Reglamento Interno de Recaudo de Cartera en

contenido en el articulo 10 del decreto

115 de enero 15 de 1996, el cual

establece: “El crecimiento real del

presupuesto de rentas incluida la

totalidad de los créditos adicionales de

cualquier naturaleza, deberá guardar

congruencia con el crecimiento de la

economía, de tal manera que no

genere desequilibrio macroeconómico.

No observamos en que momento se

presenta un desequilibrio

macroeconómico, cuando la empresa

adiciono unos recursos que le

ingresaron por concepto de una

liquidación de acciones (Recursos de

Capital). Adición que hizo la empresa a

medida que fue necesario e

indispensable.

Así mismo, es importante conocer

cuáles fueron los estudios efectuados

por la Contraloría Municipal respecto al

crecimiento económico del municipio

de Armenia, del Departamento o la

Nación para inferir que se está violando

el artículo 10 del decreto 115 de 1996,

ya que dichas mediciones las efectúa el

DANE, el Banco de la República y el

Ministerio de Hacienda.

No obstante lo anterior, si se observan detenidamente los acuerdos mediante los cuales se hicieron las adiciones, se puede comprobar que los ingresos recibidos en la vigencia del 2004,

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

38

los términos aquí señalados.”, las Empresas

Publicas de Armenia en la vigencia 2007 debieron

expedir su propio Reglamento Interno de

Recaudo de Cartera, como lo exige el Decreto,

situación que no se evidenció configurándose un

hallazgo administrativo con incidencia disciplinaria

por el presunto incumplimiento del artículo 34

numeral 1 de la Ley 734 del 2002.

fueron adicionados en la vigencia 2004, se anexo Acuerdos Nos. 012 y 021 de los meses de septiembre y diciembre del año 2004 respectivamente (6 y 9 folios). Los ingresos recibidos en el año 2005, los cuales ingresaron el día 20 de diciembre de 2005, se registraron como un ingreso en la ejecución del presupuesto de ingresos de dicho año, los cuales no fueron ejecutados o comprometidos en la vigencia, generando unos excedentes de tesorería y como tal fueron incorporados en el presupuesto de la vigencia 2006, dentro de los Recursos de Capital – Ingresos Telearmenia., tal como se establece en los considerandos de los acuerdos de aprobación de la adición de estos recursos. Anexo tabla de relación acuerdos (1 folio). De los recursos ingresados en el año 2006, parte de los cuales ($22.578.874.556) ingresaron el 09 de noviembre de 2006, una parte fueron adicionados al presupuesto de la vigencia y otra fue registrada también como un ingreso en el presupuesto de ingresos de la vigencia 2006, al termino de la vigencia fiscal y después de hacerse el respectivo cierre se determinó que todos los recursos incorporados en esta vigencia no fueron comprometidos en su totalidad, generándose nuevamente excedentes de tesorería, que fueron incorporados al presupuesto de la vigencia del 2007, mediante los acuerdos mencionados en

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

39

la tabla de relación de Acuerdos anexa, como recursos de capital -ingresos telearmenia, en forma paulatina a medida que se hizo necesario e indispensable; especificándose nuevamente en los considerandos de los acuerdos mencionados anteriormente, que dichos ingresos hacían parte de excedentes de tesorería. Como se menciona anteriormente, parte de estos recursos ingresaron casi al finalizar las vigencias, y consideramos que es procedente antes de adicionar recursos, contar con un proceso de planificación previo. En conclusión no se acepta el hallazgo.

18

LEGALIZACIÓN DE USUARIOS: El equipo Auditor considera que Empresas Públicas de Armenia ESP, debe implementar políticas que estén encaminadas a la legalización de los usuarios que aún se encuentran recibiendo el servicio sin ninguna contraprestación para la empresa, así como también aquellos usuarios que no cuenta con micro medidores, los cuales cancela un promedio que podría en algunas ocasiones no reflejar el consumo real, generando un presunto daño patrimonial al estado por los recursos que está dejando de percibir o un desconocimiento del derecho que tienen los usuarios o suscriptores a que sus consumos se midan, puesto que este constituye el elemento principal del precio que se cobre por la prestación del servicio.

Para el proceso de legalización la

Subgerencia de Aguas, realiza visita

técnica donde se verifica que el predio

no se encuentra en zonas de alto

riesgo, asentamientos subnormales,

cuente con el vertimiento de

alcantarillado y cumpla con las

especificaciones técnica, según el RAS

2000.

Cabe anotar según la Ley 812/2003 en

su Artículo 99 “Prohibición de invertir

recursos públicos en invasiones, lotes y

edificaciones ilegales. Queda

absolutamente prohibida la inversión

de recursos públicos en asentamientos

originados en invasiones o loteos

ilegales realizados con posterioridad a

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

40

la vigencia de la presente Ley. De la

misma manera, las entidades

prestadora de servicios públicos se

abstendrán de suministrarlos a las

edificaciones que se ejecuten en estas

condiciones”.

Por lo expuesto anteriormente esta

Subgerencia se limita al cumplimiento

de la parte técnica.

19

EN LA RENDICIÓN DE LA CUENTA EN EL

RESUMEN GERENCIAL CONCEPTO DEL JEFE

DE LA DIRECCIÓN DE CONTROL DE

GESTIÓN:

se indica acerca del compromiso de la alta

dirección y su apoyo permanente para dar

cumplimiento a la implementación del Modelo

estándar de control Interno MECÍ, informando

sobre un avance en la etapa de diseño a la

implementación y en algunos elementos del

componente Ambiente de Control del subsistema

de control estratégico del MECÍ.

Según las evidencias recopiladas por el equipo

auditor en lo referente al puntaje obtenido para el

MECÍ en la vigencia 2007 con respecto al

puntaje del sistema para el 2006, se puede

determinar que la información suministrada en la

rendición de la cuenta no coincide con lo

No se envió respuesta La entidad no formuló respuesta de

esta observación, debido a que no se

consolido en el cuadro de hallazgo, sin

embargo es importante aclarar que

estaba en el cuerpo del informe por lo

tanto la entidad lo conoció, por estas

razones y dado que la entidad si tenia

conocimiento de los hechos el equipo

auditor expuso ante el comité de

hallazgos la irregularidad y determino

dejarlo como administrativo para

aplicar medidas mediante plan de

mejoramiento y sancionatorio por

incumplimiento a la Resolución 048 de

2002 en su artículo 12.

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

41

evidenciado en la auditoria. Por lo cual se viola la

Resolución 048 de 2002, artículo 12,

configurándose en un presunto hallazgo

Administrativo y Sancionatorio.

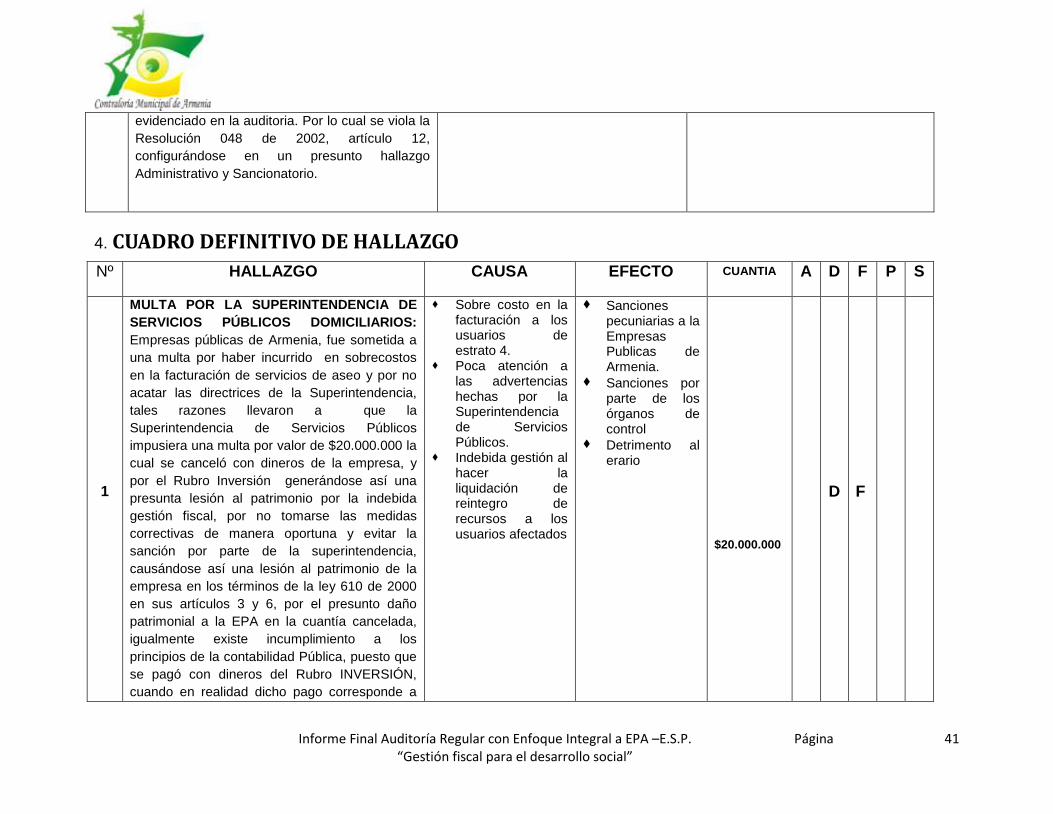

4. CUADRO DEFINITIVO DE HALLAZGO

Nº HALLAZGO CAUSA EFECTO CUANTIA A D F P S

1

MULTA POR LA SUPERINTENDENCIA DE

SERVICIOS PÚBLICOS DOMICILIARIOS:

Empresas públicas de Armenia, fue sometida a

una multa por haber incurrido en sobrecostos

en la facturación de servicios de aseo y por no

acatar las directrices de la Superintendencia,

tales razones llevaron a que la

Superintendencia de Servicios Públicos

impusiera una multa por valor de $20.000.000 la

cual se canceló con dineros de la empresa, y

por el Rubro Inversión generándose así una

presunta lesión al patrimonio por la indebida

gestión fiscal, por no tomarse las medidas

correctivas de manera oportuna y evitar la

sanción por parte de la superintendencia,

causándose así una lesión al patrimonio de la

empresa en los términos de la ley 610 de 2000

en sus artículos 3 y 6, por el presunto daño

patrimonial a la EPA en la cuantía cancelada,

igualmente existe incumplimiento a los

principios de la contabilidad Pública, puesto que

se pagó con dineros del Rubro INVERSIÓN,

cuando en realidad dicho pago corresponde a

Sobre costo en la facturación a los usuarios de estrato 4.

Poca atención a las advertencias hechas por la Superintendencia de Servicios Públicos.

Indebida gestión al hacer la liquidación de reintegro de recursos a los usuarios afectados

Sanciones pecuniarias a la Empresas Publicas de Armenia.

Sanciones por parte de los órganos de control

Detrimento al erario

$20.000.000

D

F

Informe Final Auditoría Regular con Enfoque Integral a EPA –E.S.P. Página “Gestión fiscal para el desarrollo social”

42

una Sanción. Empresas Publicas de Armenia

por incumplir en su totalidad en la obligación

impuesta en el Artículo Segundo de la

Resolución Nro 20054400005325 del 28 de

Marzo de 2005 y en virtud del Artículo 65 de

CCA, se impondrá al prestador dicha multa, por

tal motivo queda en firme como Disciplinario y

fiscal.

Página 11 Informe final auditoría regular al Municipio “Gestión fiscal para el desarrollo social”

2

ORDEN DE ALMUERZO: La orden directa N° 211/07 por valor de $4.000.000 y cuyo objetos es el suministro de almuerzos y comidas para los funcionarios de EPA, y donde el contratista es el Representante Legal del Restaurante la Cuchara NIT. 24.539.659-5 ubicado en la ciudad de Armenia. El equipo auditor pudo verificar que en la relación de cobro, las facturas expedidas por el contratista no cumplen con los requisitos exigidos por el código del comercio, según la característica del contratista, puesto que las mismas, no tienen un número consecutivo, no dicen el nombre del representante legal, ni el NIT. Y tampoco establecen el régimen al que pertenece el contratista y no cuentan con resolución de la DIAN, que las autorice.

Igualmente se están infringiendo las normas de Austeridad y Eficiencia del Gasto, puesto que dichos pagos no cuentan con una verdadera justificación, de acuerdo con lo establecido en el artículo 11 del Decreto 1737 de 1998. <Modificado por el artículo 5 del Decreto 2209 de 1998. El nuevo texto es el siguiente:> Las entidades objeto de la regulación de este decreto, no podrán con recursos públicos celebrar contratos que tengan por objeto el alojamiento, alimentación, encaminadas a desarrollar, planear o revisar las actividades y funciones que normativa y funcionalmente le competen.

Desconocimiento a las normas de austeridad y eficiencia en el gasto.

Desconocimiento al Código de Comercio.

Detrimento al

patrimonio de la

EPA

Aceptar

facturación que

no cumplen lo

establecido en el

Código de

Comercio

Sanciones por

parte de los

órganos de

control

$7.379.240

A

F

Página 12 Informe final auditoría regular al Municipio “Gestión fiscal para el desarrollo social”

Cuando reuniones con propósitos similares

tengan ocurrencia en la sede de trabajo los

servicios de alimentación podrán adquirirse

exclusivamente dentro de las regulaciones

vigentes en materia de cajas menores...”

ocasionando con dicho pago una indebida

gestión fiscal y un daño patrimonial en los

términos del la Ley 610 de 2000 en su

artículo 3 y 6. Igualmente el Decreto 1737 en