2t. 2016 reporte de resultados...6 reporte de resultados grupo financiero santander méxico 2t. 2016...

TRANSCRIPT

2T. 2016

Reporte de resultados

2

Reporte de resultados Grupo Financiero Santander México 2T. 2016

CONTENIDO

I. Mensaje CEO / Principales Puntos a Destacar del 2T16

II. Resumen de los Resultados Consolidados 2T16

III. Análisis de los Resultados Consolidados del 2T16

IV. Eventos Relevantes, Operaciones y Actividades Representativas

V. Premios y Reconocimientos

VI. Sustentabilidad y Responsabilidad Social

VII. Calificaciones de Riesgo

VIII. 2T16 Conferencia Telefónica de Resultados

IX. Cobertura de Analistas

X. Definición de Ratios

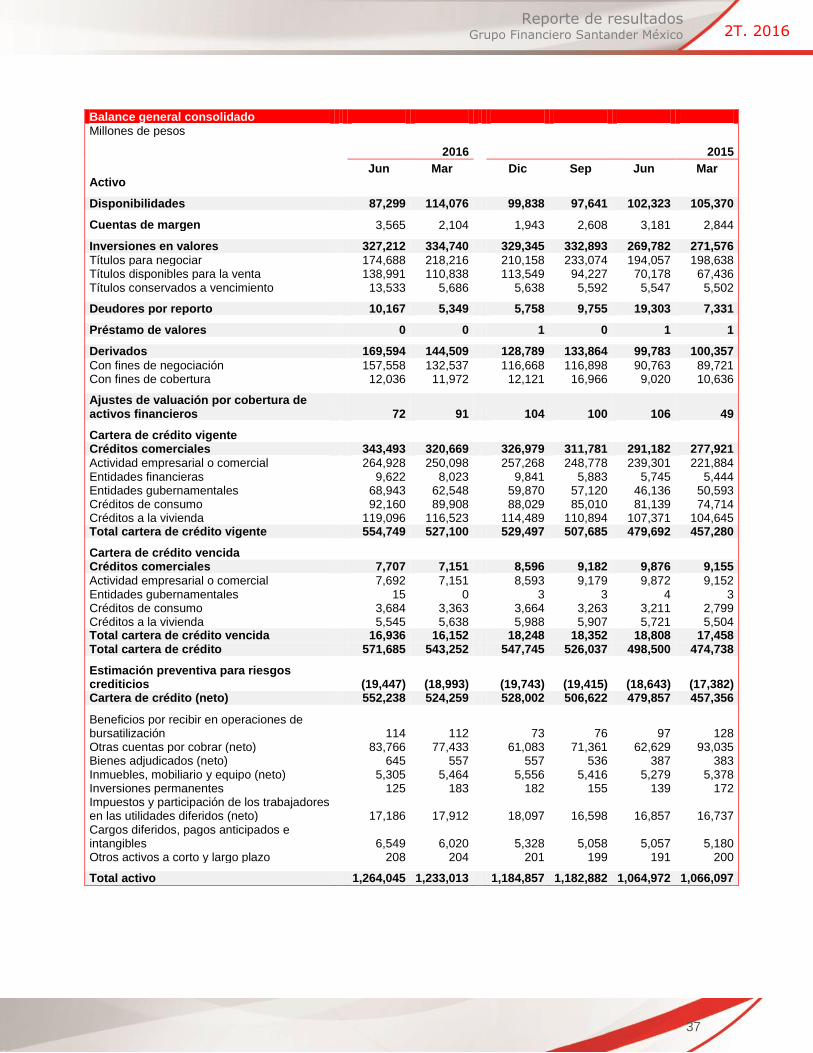

XI. Estados Financieros Consolidados

XII. Notas a los Estados Financieros Consolidados

3

Reporte de resultados Grupo Financiero Santander México 2T. 2016

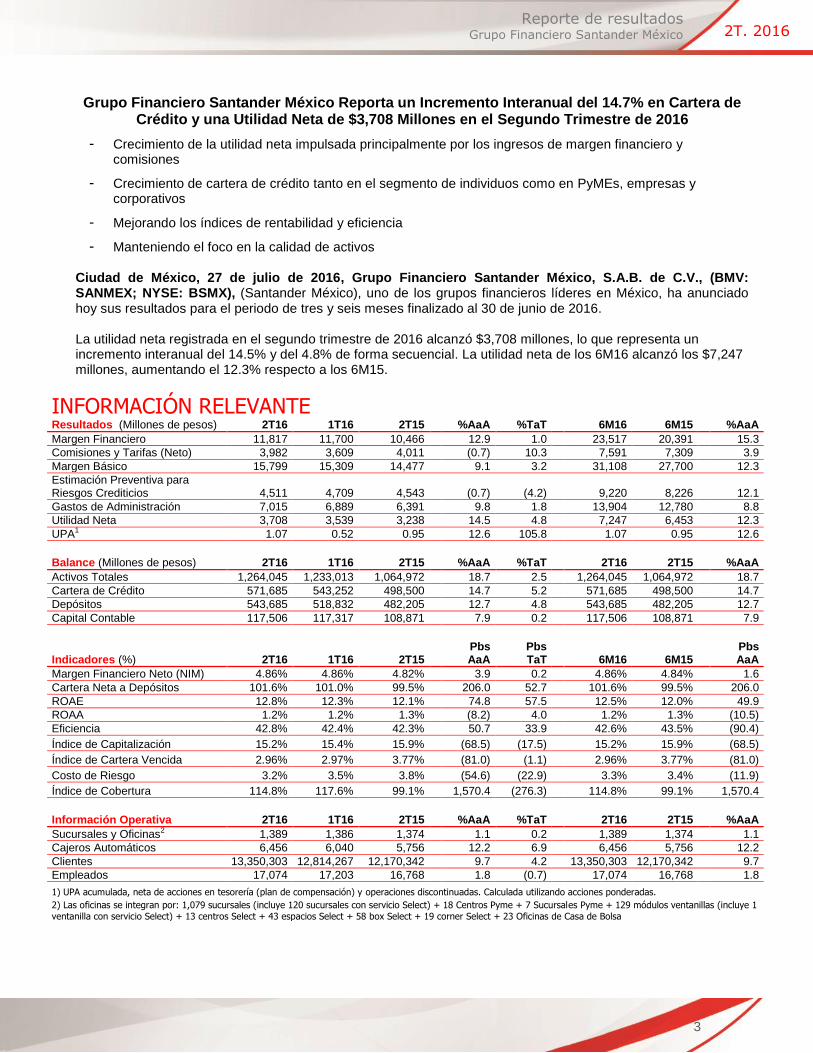

Grupo Financiero Santander México Reporta un Incremento Interanual del 14.7% en Cartera de Crédito y una Utilidad Neta de $3,708 Millones en el Segundo Trimestre de 2016

- Crecimiento de la utilidad neta impulsada principalmente por los ingresos de margen financiero y comisiones

- Crecimiento de cartera de crédito tanto en el segmento de individuos como en PyMEs, empresas y corporativos

- Mejorando los índices de rentabilidad y eficiencia

- Manteniendo el foco en la calidad de activos

Ciudad de México, 27 de julio de 2016, Grupo Financiero Santander México, S.A.B. de C.V., (BMV: SANMEX; NYSE: BSMX), (Santander México), uno de los grupos financieros líderes en México, ha anunciado hoy sus resultados para el periodo de tres y seis meses finalizado al 30 de junio de 2016. La utilidad neta registrada en el segundo trimestre de 2016 alcanzó $3,708 millones, lo que representa un incremento interanual del 14.5% y del 4.8% de forma secuencial. La utilidad neta de los 6M16 alcanzó los $7,247 millones, aumentando el 12.3% respecto a los 6M15.

INFORMACIÓN RELEVANTE

Resultados (Millones de pesos) 2T16 1T16 2T15 %AaA %TaT 6M16 6M15 %AaA

Margen Financiero 11,817 11,700 10,466 12.9 1.0 23,517 20,391 15.3

Comisiones y Tarifas (Neto) 3,982 3,609 4,011 (0.7) 10.3 7,591 7,309 3.9

Margen Básico 15,799 15,309 14,477 9.1 3.2 31,108 27,700 12.3

Estimación Preventiva para Riesgos Crediticios 4,511 4,709 4,543 (0.7) (4.2) 9,220 8,226 12.1

Gastos de Administración 7,015 6,889 6,391 9.8 1.8 13,904 12,780 8.8

Utilidad Neta 3,708 3,539 3,238 14.5 4.8 7,247 6,453 12.3

UPA1 1.07 0.52 0.95 12.6 105.8 1.07 0.95 12.6

Balance (Millones de pesos) 2T16 1T16 2T15 %AaA %TaT 2T16 2T15 %AaA

Activos Totales 1,264,045 1,233,013 1,064,972

18.7 2.5

1,264,045 1,064,972

18.7

Cartera de Crédito 571,685 543,252 498,500 14.7 5.2 571,685 498,500 14.7

Depósitos 543,685 518,832 482,205 12.7 4.8 543,685 482,205 12.7

Capital Contable 117,506 117,317 108,871 7.9 0.2 117,506 108,871 7.9

Indicadores (%) 2T16 1T16 2T15

Pbs AaA

Pbs TaT 6M16 6M15

Pbs AaA

Margen Financiero Neto (NIM) 4.86% 4.86% 4.82%

3.9 0.2

4.86% 4.84%

1.6

Cartera Neta a Depósitos 101.6% 101.0% 99.5% 206.0 52.7 101.6% 99.5% 206.0

ROAE 12.8% 12.3% 12.1% 74.8 57.5 12.5% 12.0% 49.9

ROAA 1.2% 1.2% 1.3% (8.2) 4.0 1.2% 1.3% (10.5)

Eficiencia 42.8% 42.4% 42.3% 50.7 33.9 42.6% 43.5% (90.4)

Índice de Capitalización 15.2% 15.4% 15.9% (68.5) (17.5) 15.2% 15.9% (68.5)

Índice de Cartera Vencida 2.96% 2.97% 3.77% (81.0) (1.1) 2.96% 3.77% (81.0)

Costo de Riesgo 3.2% 3.5% 3.8% (54.6) (22.9) 3.3% 3.4% (11.9)

Índice de Cobertura 114.8% 117.6% 99.1% 1,570.4 (276.3) 114.8% 99.1% 1,570.4

Información Operativa 2T16 1T16 2T15 %AaA %TaT 2T16 2T15 %AaA

Sucursales y Oficinas2 1,389 1,386 1,374

1.1 0.2

1,389 1,374

1.1

Cajeros Automáticos 6,456 6,040 5,756 12.2 6.9 6,456 5,756 12.2

Clientes 13,350,303 12,814,267 12,170,342 9.7 4.2 13,350,303 12,170,342 9.7

Empleados 17,074 17,203 16,768 1.8 (0.7) 17,074 16,768 1.8

1) UPA acumulada, neta de acciones en tesorería (plan de compensación) y operaciones discontinuadas. Calculada utilizando acciones ponderadas.

2) Las oficinas se integran por: 1,079 sucursales (incluye 120 sucursales con servicio Select) + 18 Centros Pyme + 7 Sucursales Pyme + 129 módulos ventanillas (incluye 1

ventanilla con servicio Select) + 13 centros Select + 43 espacios Select + 58 box Select + 19 corner Select + 23 Oficinas de Casa de Bolsa

4

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Al comentar los resultados del trimestre, el Lic. Héctor Grisi, Presidente Ejecutivo y Director General de Grupo Financiero Santander México, mencionó: “Hemos hecho entrega de un sólido trimestre, demostrando el éxito inicial de las iniciativas que estamos ejecutando para lograr nuestra meta de convertirnos en el principal banco de nuestros clientes y el líder en crecimiento rentable en México." "Para lograrlo, estamos implementando una transformación profunda de nuestra organización basada en tres pilares estratégicos. En primer lugar, buscamos establecer un modelo enfocado en el cliente ubicándolo en el centro de nuestro negocio, ofreciéndole una experiencia única. Esto nos permitirá atraer a nuevos clientes de alto potencial, retener a los existentes a través de productos transaccionales y convertirnos en su principal banco. Por ejemplo, estamos estableciendo un programa integral de nómina que se convertirá en uno de los principales motores de atracción de clientes y de mayor lealtad. Esta iniciativa clave, Santander Plus, lanzada en mayo, es un programa innovador enfocado en la atracción de clientes, transaccionalidad, lealtad y digitalización. La propuesta de valor ofrecida a través de la tarjeta de crédito Santander-Aeroméxico ha sobrepasado ampliamente nuestras expectativas, lo que nos permite añadir nuevos clientes y ofrecer exitosamente otros productos a esta nueva base de clientes. Asimismo, continuamos enfocados en consolidar nuestras posiciones de liderazgo en mercados estratégicos, especialmente en Empresas y PyMEs, mientras que en el negocio de Banca de Inversión nuestro objetivo es convertirnos en TOP 3 en los próximos 18 meses. "Nuestra estrategia requiere la digitalización del negocio para lograr los objetivos propuestos. En este sentido, estamos actualizando nuestras plataformas tecnológicas y la infraestructura, el segundo pilar, para ofrecer a nuestros clientes servicios innovadores y de calidad que satisfagan sus necesidades cada vez más dinámicas. El tercer pilar consiste en afinar nuestro foco en la rentabilidad y eficiencia, logrando un banco más equilibrado con una mayor proporción de préstamos al consumo y depósitos de menor costo. Esto, acompañado de una eficiente asignación de capital, una sólida gestión de riesgo, una estructura corporativa eficiente e inversiones productivas.” "Es así que este trimestre expandimos nuestra cartera de préstamos un 15% anual, impulsada por un aumento de 17% en préstamos empresariales, mientras que los préstamos a individuos se incrementaron un 12%, apoyados en una demanda de consumo saludable y en nuestro mayor foco en préstamos de nómina. Cabe destacar que esto se logró permaneciendo atentos al perfil de riesgo, mientras que los clientes empresariales se han tornado más cautos en un contexto de incrementos en la tasa de interés y volatilidad mundial. Este desempeño fue acompañado por mejoras anuales en todos los indicadores de calidad de activos. La base de depósitos continuó su expansión, creciendo un 13% anual favorecida por el incremento en depósitos a la vista; esperamos seguir reduciendo nuestro costo de financiación a través de un crecimiento robusto en estos depósitos. Nuestro mayor énfasis en el retorno de activos ponderados por riesgo y eficiencia, junto a nuestras iniciativas comerciales han resultado en un aumento de 14.5% anual en los ingresos netos a pesar de la mayor tasa efectiva de impuestos." "Reafirmamos nuestro compromiso de cumplir con las iniciativas de crecimiento en nuestro negocio corporativo, de empresas y de individuos, acompañado de los beneficios de priorizar un crecimiento rentable sostenible. Estaré compartiendo con ustedes nuestros avances en estas áreas a medida que continuemos ejecutando nuestro plan."

5

Reporte de resultados Grupo Financiero Santander México 2T. 2016

RESUMEN DE RESULTADOS CONSOLIDADOS DEL SEGUNDO TRIMESTRE DEL 2016 Utilidad neta

Millones de pesos % Variación % Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Margen financiero 11,817 11,700 10,466 1.0 12.9 23,517 20,391 15.3 Estimación preventiva para riesgos crediticios (4,511) (4,709) (4,543) (4.2) (0.7) (9,220) (8,226) 12.1

Margen financiero ajustado por riesgos crediticios 7,306 6,991 5,923 4.5 23.3 14,297 12,165 17.5

Comisiones y tarifas (neto) 3,982 3,609 4,011 10.3 (0.7) 7,591 7,309 3.9

Resultado por intermediación 602 695 540 (13.4) 11.5 1,297 1,335 (2.8)

Otros ingresos de la operación 5 236 109 (97.9) (95.4) 241 348 (30.7) Gastos de administración y operación (7,015) (6,889) (6,391) 1.8 9.8 (13,904) (12,780) 8.8

Resultado de operación 4,880 4,642 4,192 5.1 16.4 9,522 8,377 13.7

Participación en el resultado de asociadas 0 0 19 0.0 (100.0) 0 38 (100.0)

Resultado antes de impuestos a la utilidad 4,880 4,642 4,211 5.1 15.9 9,522 8,415 13.2

Impuestos a la utilidad (neto) (1,172) (1,102) (972) 6.4 20.6 (2,274) (1,961) 16.0 Resultado por operaciones continuas 3,708 3,540 3,239 4.7 14.5 7,248 6,454 12.3

Participación no controladora 0 (1) (1) (100.0) (100.0) (1) (1) 0.0 Utilidad neta mayoritaria 3,708 3,539 3,238 4.8 14.5 7,247 6,453 12.3

Tasa efectiva de impuestos (%) 24.0 23.7 23.1 23.9 23.3

Utilidad Neta Santander México reportó una utilidad neta en el segundo trimestre de 2016 de $3,708 millones, lo que representa un incremento interanual del 14.5% y del 4.8% de forma secuencial. La utilidad neta de los 6M16 alcanzó los $7,247 millones, aumentando el 12.3% respecto a los 6M15.

2T16 vs 2T15 El incremento interanual del 14.5% de la utilidad neta del trimestre se explica principalmente por:

i) Un aumento de 12.9%, o $1,351 millones en el margen financiero, debido principalmente a un aumento en los ingresos por intereses de la cartera de crédito e inversiones en valores;

Utilidad Neta

3,7083,539

4,224

3,4643,238

+14.5%

+4.8%

2T161T164T153T152T15

+12.3%

7,247

6M166M15

6,453

6

Reporte de resultados Grupo Financiero Santander México 2T. 2016

ii) Un aumento de 11.5% o $62 millones en el resultado por intermediación; y

iii) Una disminución de 0.7%, o $32 millones en la estimación preventiva para riesgos crediticios.

Estos incrementos fueron parcialmente compensados por:

i) Un incremento de 9.8%, o $624 millones en los gastos de administración y promoción, que se explica principalmente por un aumento en remuneraciones y gastos de personal, mayores contribuciones al Instituto para la Protección al Ahorro Bancario (IPAB), debido a una mayor base de depósitos y otras fuentes de fondeo; gastos de tecnología, promoción y publicidad, depreciaciones y amortizaciones;

ii) Un aumento de 20.6% o $200 millones en impuestos a la utilidad causados y diferidos, lo que lleva a una tasa efectiva de impuestos del 24.0% en el trimestre, que se compara con una tasa efectiva de impuestos de 23.1% en el 2T15; y

iii) Una disminución de 95.4% o $104 millones en otros ingresos de la operación, debido principalmente a mayores provisiones para contingencias legales y fiscales.

6M16 vs 6M15 El incremento del 12.3% de la utilidad neta acumulada se explica principalmente por:

i) Un aumento de 15.3%, o $3,126 millones en el margen financiero, debido principalmente a un aumento

en los ingresos por intereses de la cartera de crédito e inversiones en valores; y ii) Un incremento de 3.9% o $282 millones en comisiones y tarifas netas, principalmente por el crecimiento

de las comisiones de compra-venta de valores y operaciones de mercado de dinero, seguros, cobros y pagos, comercio exterior y fondos de inversión.

Estos incrementos fueron parcialmente compensados por:

i) Un incremento de 8.8%, o $1,124 millones en los gastos de administración y promoción, que se explica principalmente por un aumento en remuneraciones y gastos de personal, mayores contribuciones al (IPAB), debido a una mayor base de depósitos y otras fuentes de fondeo; seguido por gastos en tecnología, depreciaciones y amortizaciones, rentas, e impuestos y derechos diversos;

ii) Un aumento de 12.1% o $994 millones en la estimación preventiva para riesgos crediticios. Este incremento refleja i) el crecimiento del volumen de negocio, especialmente en los créditos de nómina y tarjeta de crédito; ii) la exposición de algunos créditos que fueron reestructurados durante el ejercicio 2014 que no habían mostrado un mayor progreso por 18 meses y otros corporativos que están en nuestra lista de vigilancia especial; y iii) mayores provisiones en relación a los créditos hipotecarios (principalmente relacionadas con la unificación de criterio de castigos, explicado en el 1T16);

iii) Un aumento de 16.0% o $313 millones en impuestos a la utilidad causados y diferidos, lo que lleva a una tasa efectiva de impuestos del 23.9% en 6M16, que se compara con una tasa efectiva de impuestos de 23.3% en 6M15;

iv) Una disminución de 30.7% o $107 millones en otros ingresos de la operación, debido principalmente a mayores provisiones para contingencias legales y fiscales, gastos jurídicos y costos por recuperación de cartera, así como a un aumento en castigos y quebrantos que fueron compensados por mayores recuperaciones de cartera de crédito previamente castigada; y

v) Un decremento de 2.8% o $38 millones en el resultado por intermediación.

7

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Margen Ordinario Bruto Santander México registró un margen ordinario bruto al 2T16 de $16,401 millones, lo que representa un incremento interanual y trimestral de 9.2% y 2.5%, respectivamente, y se compone de la siguiente manera:

*No incluye otros ingresos

El margen ordinario bruto de 6M16 ascendió a $32,405 millones, aumentando un 11.6% respecto a 6M15, y se compone de la siguiente manera:

Resultado antes de Impuestos El resultado antes de impuestos al 2T16 fue de $4,880 millones, lo que representa un incremento interanual y secuencial de 15.9% y 5.1%, respectivamente.

El resultado antes de impuestos para el periodo de 6M16 ascendió a $9,522 millones, lo que refleja un incremento interanual del 13.2%, que se explica principalmente por mayores ingresos en el margen financiero neto y comisiones y tarifas netas, los cuales fueron parcialmente compensados por mayores gastos de administración y promoción, mayores estimaciones preventivas para riesgos crediticios y una disminución en otros ingresos de la operación, así como menores ingresos en resultados por intermediación.

2T16*

72%

24%

4%

Margen financiero Neto

Comisiones netas yTarifas (Neto)

Resultado porintermediación

6M16*

73%

23%

4%

Margen financieroNeto

Comisiones netas yTarifas (Neto)

Resultado porintermediación

8

Reporte de resultados Grupo Financiero Santander México 2T. 2016

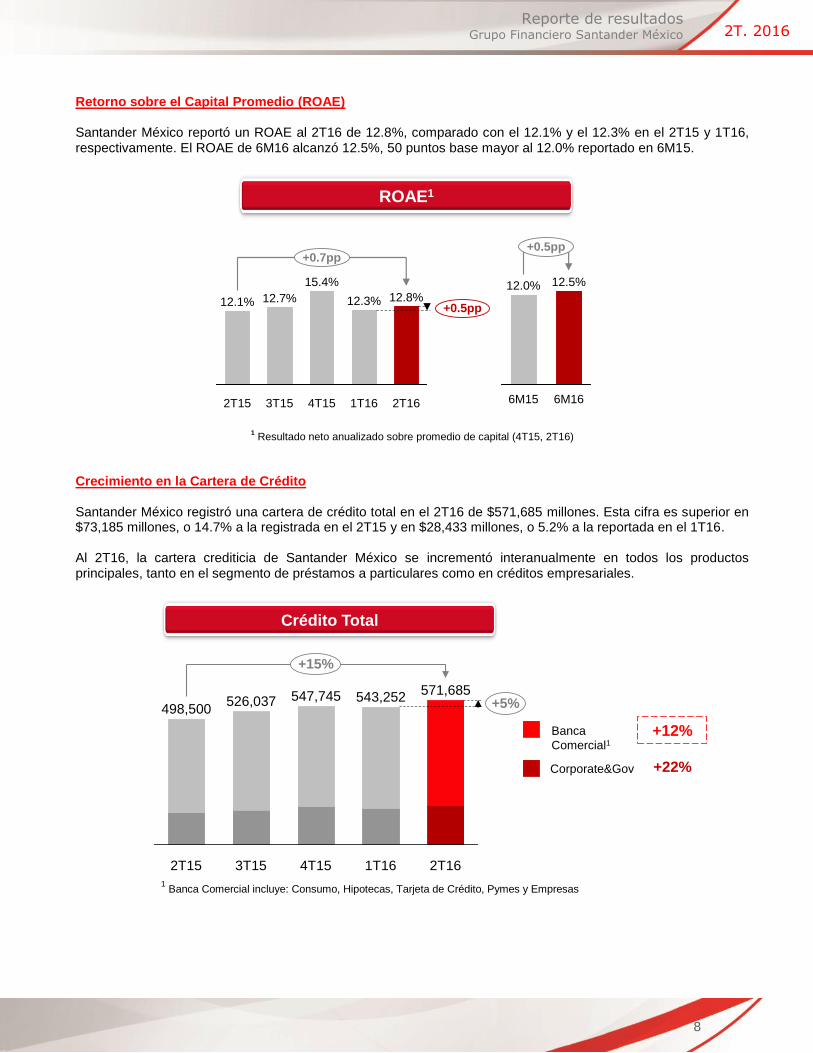

Retorno sobre el Capital Promedio (ROAE) Santander México reportó un ROAE al 2T16 de 12.8%, comparado con el 12.1% y el 12.3% en el 2T15 y 1T16, respectivamente. El ROAE de 6M16 alcanzó 12.5%, 50 puntos base mayor al 12.0% reportado en 6M15.

1 Resultado neto anualizado sobre promedio de capital (4T15, 2T16)

Crecimiento en la Cartera de Crédito Santander México registró una cartera de crédito total en el 2T16 de $571,685 millones. Esta cifra es superior en $73,185 millones, o 14.7% a la registrada en el 2T15 y en $28,433 millones, o 5.2% a la reportada en el 1T16. Al 2T16, la cartera crediticia de Santander México se incrementó interanualmente en todos los productos principales, tanto en el segmento de préstamos a particulares como en créditos empresariales.

1 Banca Comercial incluye: Consumo, Hipotecas, Tarjeta de Crédito, Pymes y Empresas

ROAE1

+0.5pp

+0.7pp

12.8%

2T161T16

12.3%

4T15

15.4%

12.1%

2T15 3T15

12.7%

6M16

12.5%12.0%

6M15

+0.5pp

Crédito Total

+22%

571,685+5%

+15%

2T161T16

543,252

4T15

547,745

3T15

526,037

2T15

498,500

Corporate&Gov

Banca

Comercial1+12%

9

Reporte de resultados Grupo Financiero Santander México 2T. 2016

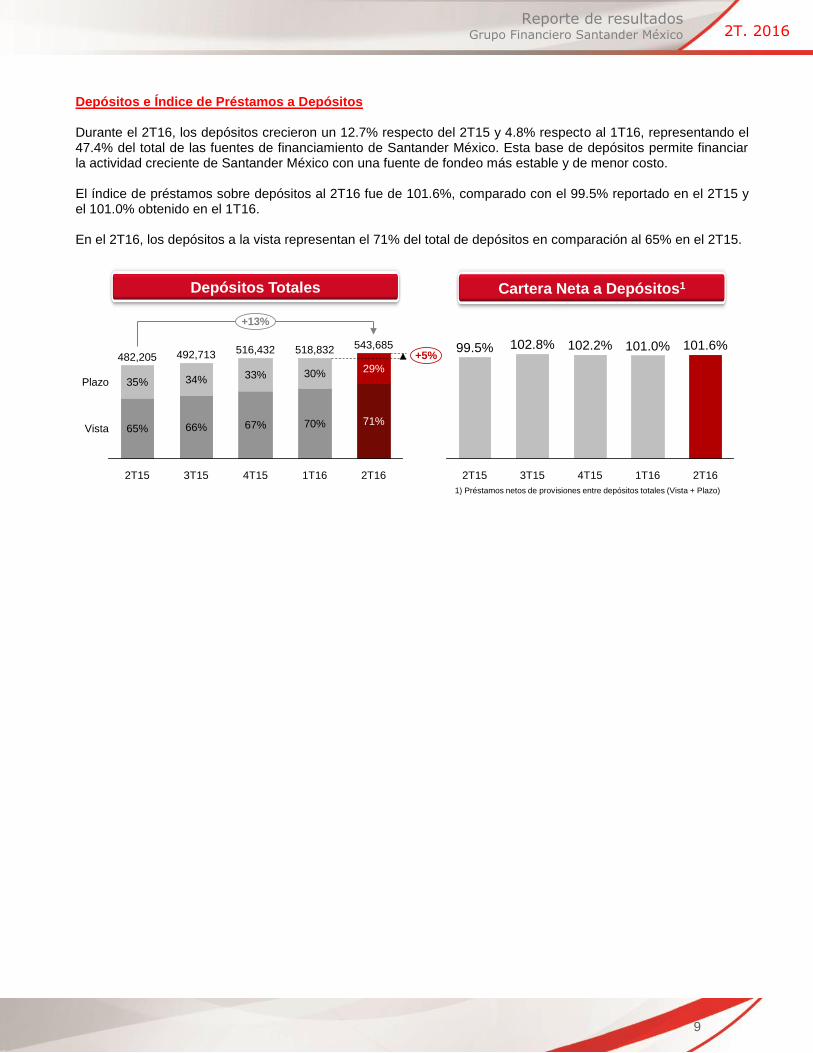

Depósitos e Índice de Préstamos a Depósitos

Durante el 2T16, los depósitos crecieron un 12.7% respecto del 2T15 y 4.8% respecto al 1T16, representando el 47.4% del total de las fuentes de financiamiento de Santander México. Esta base de depósitos permite financiar la actividad creciente de Santander México con una fuente de fondeo más estable y de menor costo. El índice de préstamos sobre depósitos al 2T16 fue de 101.6%, comparado con el 99.5% reportado en el 2T15 y el 101.0% obtenido en el 1T16. En el 2T16, los depósitos a la vista representan el 71% del total de depósitos en comparación al 65% en el 2T15.

Depósitos Totales

543,685

67%

33%

3T15

492,713

66%

34%

2T15

482,205

65%

35%

+5%

+13%

Vista

Plazo

2T16

71%

29%

1T16

518,832

70%

30%

4T15

516,432

2T16

101.6%

1T16

101.0%

4T15

102.2%

3T15

102.8%

2T15

99.5%

Cartera Neta a Depósitos1

1) Préstamos netos de provisiones entre depósitos totales (Vista + Plazo)

10

Reporte de resultados Grupo Financiero Santander México 2T. 2016

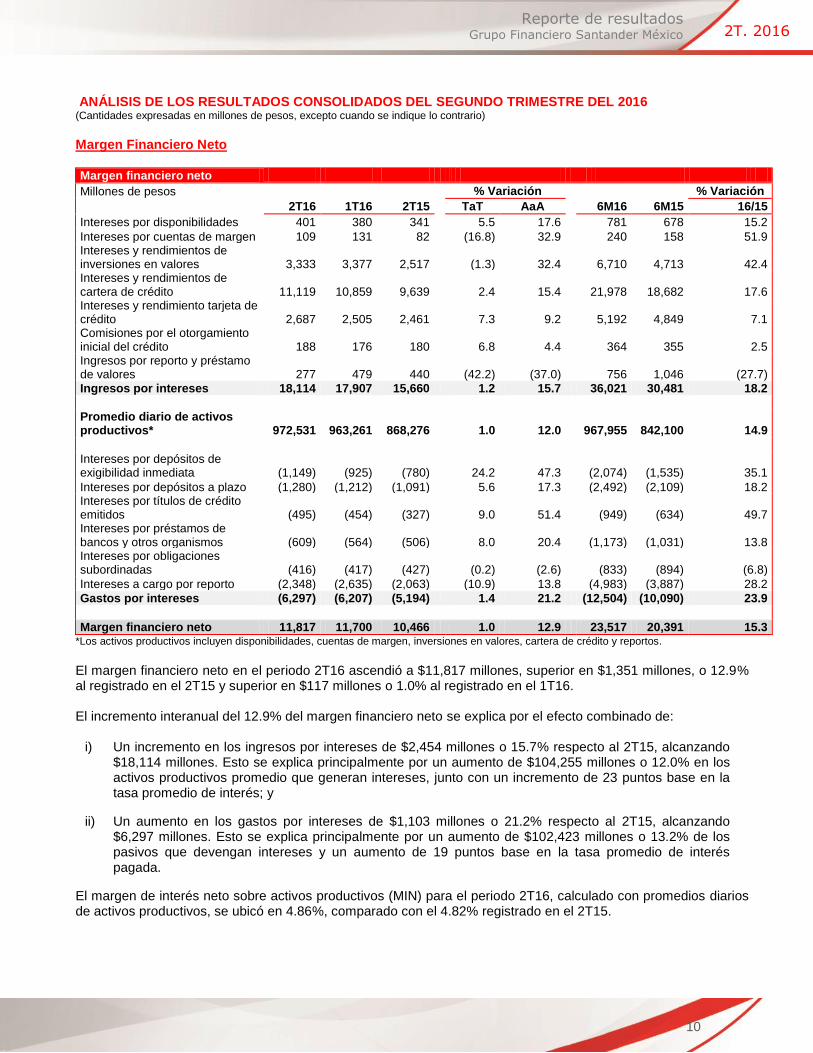

ANÁLISIS DE LOS RESULTADOS CONSOLIDADOS DEL SEGUNDO TRIMESTRE DEL 2016 (Cantidades expresadas en millones de pesos, excepto cuando se indique lo contrario)

Margen Financiero Neto Margen financiero neto

Millones de pesos % Variación % Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Intereses por disponibilidades 401 380 341 5.5 17.6 781 678 15.2

Intereses por cuentas de margen 109 131 82 (16.8) 32.9 240 158 51.9 Intereses y rendimientos de inversiones en valores 3,333 3,377 2,517 (1.3) 32.4 6,710 4,713 42.4 Intereses y rendimientos de cartera de crédito 11,119 10,859 9,639 2.4 15.4 21,978 18,682 17.6 Intereses y rendimiento tarjeta de crédito 2,687 2,505 2,461 7.3 9.2 5,192 4,849 7.1 Comisiones por el otorgamiento inicial del crédito 188 176 180 6.8 4.4 364 355 2.5 Ingresos por reporto y préstamo de valores 277 479 440 (42.2) (37.0) 756 1,046 (27.7)

Ingresos por intereses 18,114 17,907 15,660 1.2 15.7 36,021 30,481 18.2

Promedio diario de activos productivos* 972,531 963,261 868,276 1.0 12.0

967,955 842,100 14.9

Intereses por depósitos de exigibilidad inmediata (1,149) (925) (780) 24.2 47.3 (2,074) (1,535) 35.1

Intereses por depósitos a plazo (1,280) (1,212) (1,091) 5.6 17.3 (2,492) (2,109) 18.2 Intereses por títulos de crédito emitidos (495) (454) (327) 9.0 51.4 (949) (634) 49.7 Intereses por préstamos de bancos y otros organismos (609) (564) (506) 8.0 20.4 (1,173) (1,031) 13.8 Intereses por obligaciones subordinadas (416) (417) (427) (0.2) (2.6) (833) (894) (6.8)

Intereses a cargo por reporto (2,348) (2,635) (2,063) (10.9) 13.8 (4,983) (3,887) 28.2

Gastos por intereses (6,297) (6,207) (5,194) 1.4 21.2 (12,504) (10,090) 23.9

Margen financiero neto 11,817 11,700 10,466 1.0 12.9 23,517 20,391 15.3 *Los activos productivos incluyen disponibilidades, cuentas de margen, inversiones en valores, cartera de crédito y reportos.

El margen financiero neto en el periodo 2T16 ascendió a $11,817 millones, superior en $1,351 millones, o 12.9% al registrado en el 2T15 y superior en $117 millones o 1.0% al registrado en el 1T16. El incremento interanual del 12.9% del margen financiero neto se explica por el efecto combinado de:

i) Un incremento en los ingresos por intereses de $2,454 millones o 15.7% respecto al 2T15, alcanzando $18,114 millones. Esto se explica principalmente por un aumento de $104,255 millones o 12.0% en los activos productivos promedio que generan intereses, junto con un incremento de 23 puntos base en la tasa promedio de interés; y

ii) Un aumento en los gastos por intereses de $1,103 millones o 21.2% respecto al 2T15, alcanzando $6,297 millones. Esto se explica principalmente por un aumento de $102,423 millones o 13.2% de los pasivos que devengan intereses y un aumento de 19 puntos base en la tasa promedio de interés pagada.

El margen de interés neto sobre activos productivos (MIN) para el periodo 2T16, calculado con promedios diarios de activos productivos, se ubicó en 4.86%, comparado con el 4.82% registrado en el 2T15.

11

Reporte de resultados Grupo Financiero Santander México 2T. 2016

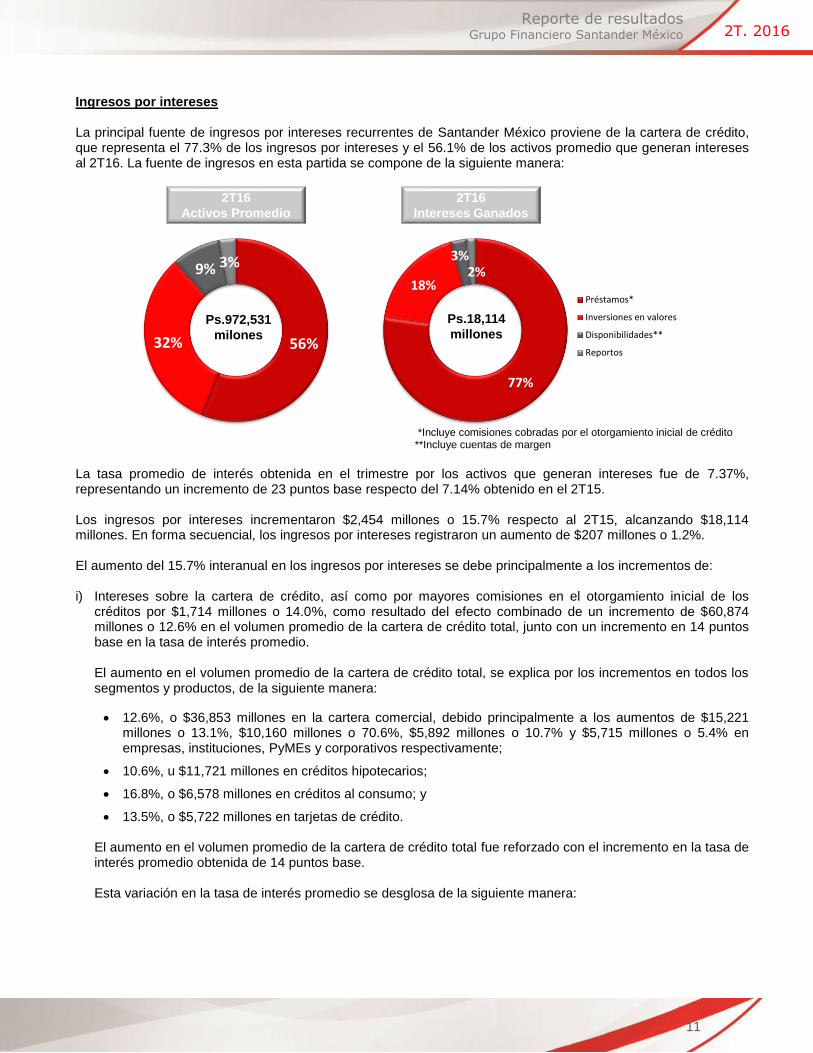

Ingresos por intereses

La principal fuente de ingresos por intereses recurrentes de Santander México proviene de la cartera de crédito, que representa el 77.3% de los ingresos por intereses y el 56.1% de los activos promedio que generan intereses al 2T16. La fuente de ingresos en esta partida se compone de la siguiente manera:

*Incluye comisiones cobradas por el otorgamiento inicial de crédito **Incluye cuentas de margen

La tasa promedio de interés obtenida en el trimestre por los activos que generan intereses fue de 7.37%, representando un incremento de 23 puntos base respecto del 7.14% obtenido en el 2T15. Los ingresos por intereses incrementaron $2,454 millones o 15.7% respecto al 2T15, alcanzando $18,114 millones. En forma secuencial, los ingresos por intereses registraron un aumento de $207 millones o 1.2%. El aumento del 15.7% interanual en los ingresos por intereses se debe principalmente a los incrementos de: i) Intereses sobre la cartera de crédito, así como por mayores comisiones en el otorgamiento inicial de los

créditos por $1,714 millones o 14.0%, como resultado del efecto combinado de un incremento de $60,874 millones o 12.6% en el volumen promedio de la cartera de crédito total, junto con un incremento en 14 puntos base en la tasa de interés promedio.

El aumento en el volumen promedio de la cartera de crédito total, se explica por los incrementos en todos los segmentos y productos, de la siguiente manera:

12.6%, o $36,853 millones en la cartera comercial, debido principalmente a los aumentos de $15,221 millones o 13.1%, $10,160 millones o 70.6%, $5,892 millones o 10.7% y $5,715 millones o 5.4% en empresas, instituciones, PyMEs y corporativos respectivamente;

10.6%, u $11,721 millones en créditos hipotecarios;

16.8%, o $6,578 millones en créditos al consumo; y

13.5%, o $5,722 millones en tarjetas de crédito.

El aumento en el volumen promedio de la cartera de crédito total fue reforzado con el incremento en la tasa de interés promedio obtenida de 14 puntos base. Esta variación en la tasa de interés promedio se desglosa de la siguiente manera:

Ps.972,531

milones

2T16

Activos Promedio

2T16

Intereses Ganados

Ps.18,114

millones56%32%

9% 3%

77%

18%

3%2%

Préstamos*

Inversiones en valores

Disponibilidades**

Reportos

12

Reporte de resultados Grupo Financiero Santander México 2T. 2016

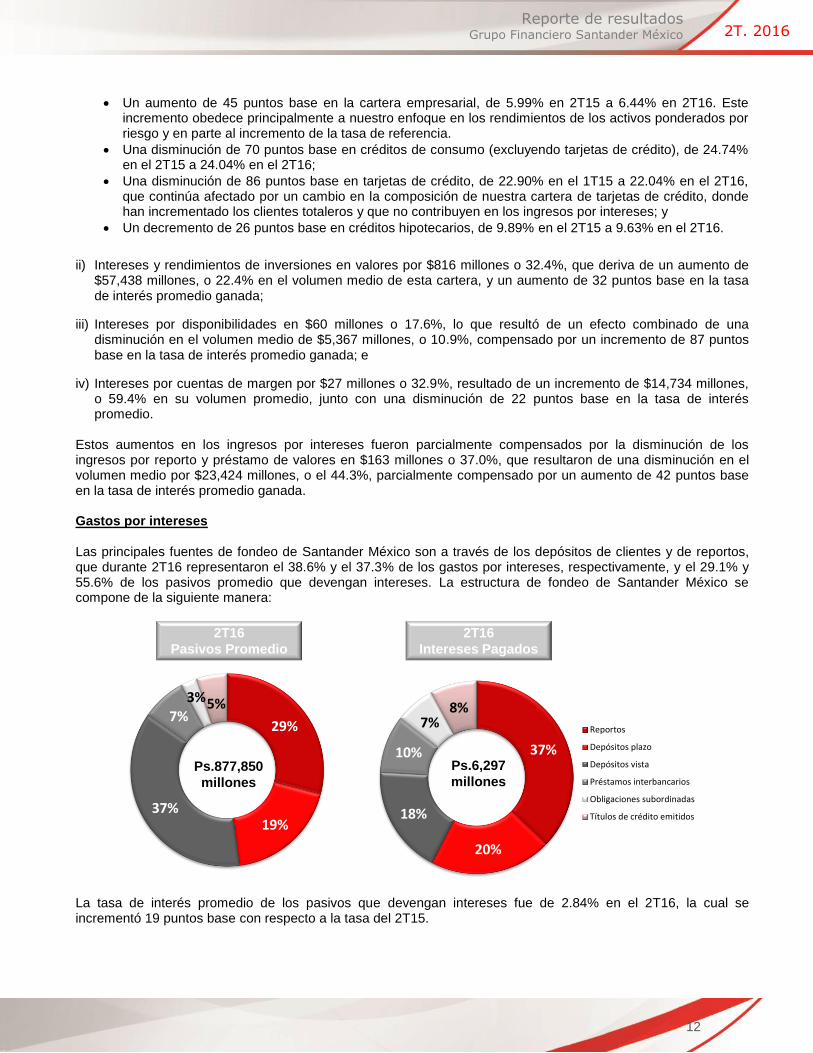

Un aumento de 45 puntos base en la cartera empresarial, de 5.99% en 2T15 a 6.44% en 2T16. Este incremento obedece principalmente a nuestro enfoque en los rendimientos de los activos ponderados por riesgo y en parte al incremento de la tasa de referencia.

Una disminución de 70 puntos base en créditos de consumo (excluyendo tarjetas de crédito), de 24.74% en el 2T15 a 24.04% en el 2T16;

Una disminución de 86 puntos base en tarjetas de crédito, de 22.90% en el 1T15 a 22.04% en el 2T16, que continúa afectado por un cambio en la composición de nuestra cartera de tarjetas de crédito, donde han incrementado los clientes totaleros y que no contribuyen en los ingresos por intereses; y

Un decremento de 26 puntos base en créditos hipotecarios, de 9.89% en el 2T15 a 9.63% en el 2T16.

ii) Intereses y rendimientos de inversiones en valores por $816 millones o 32.4%, que deriva de un aumento de

$57,438 millones, o 22.4% en el volumen medio de esta cartera, y un aumento de 32 puntos base en la tasa de interés promedio ganada;

iii) Intereses por disponibilidades en $60 millones o 17.6%, lo que resultó de un efecto combinado de una disminución en el volumen medio de $5,367 millones, o 10.9%, compensado por un incremento de 87 puntos base en la tasa de interés promedio ganada; e

iv) Intereses por cuentas de margen por $27 millones o 32.9%, resultado de un incremento de $14,734 millones, o 59.4% en su volumen promedio, junto con una disminución de 22 puntos base en la tasa de interés promedio.

Estos aumentos en los ingresos por intereses fueron parcialmente compensados por la disminución de los ingresos por reporto y préstamo de valores en $163 millones o 37.0%, que resultaron de una disminución en el volumen medio por $23,424 millones, o el 44.3%, parcialmente compensado por un aumento de 42 puntos base en la tasa de interés promedio ganada. Gastos por intereses Las principales fuentes de fondeo de Santander México son a través de los depósitos de clientes y de reportos, que durante 2T16 representaron el 38.6% y el 37.3% de los gastos por intereses, respectivamente, y el 29.1% y 55.6% de los pasivos promedio que devengan intereses. La estructura de fondeo de Santander México se compone de la siguiente manera:

La tasa de interés promedio de los pasivos que devengan intereses fue de 2.84% en el 2T16, la cual se incrementó 19 puntos base con respecto a la tasa del 2T15.

2T16

Pasivos Promedio

2T16

Intereses Pagados

Ps.877,850

millones

Ps.6,297

millones

29%

19%37%

7%3%5%

37%

20%

18%

10%

7%8%

Reportos

Depósitos plazo

Depósitos vista

Préstamos interbancarios

Obligaciones subordinadas

Títulos de crédito emitidos

13

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Los gastos por intereses al 2T16 aumentaron 21.2% o $1,103 millones, de $5,194 millones en el 2T15 a $6,297 millones en el 2T16. En forma secuencial, los gastos por intereses aumentaron 1.4%, o $90 millones. El aumento del 21.2% interanual en los gastos por intereses refleja principalmente los incrementos de:

i) Intereses por depósitos de exigibilidad inmediata por $369 millones o 47.3% debido a un aumento de

$79,394 millones o 32.6% en el volumen medio, junto con un incremento en 14 puntos base en la tasa de interés promedio pagada;

ii) Intereses pagados por reportos por $285 millones o 13.8%, resultado de un efecto combinado de un aumento de $4,268 millones o 1.7% en el volumen promedio y a un incremento de 39 puntos base en la tasa de interés promedio pagada;

iii) Intereses por depósitos a plazo por $189 millones o 17.3%, debido principalmente a un incremento de 53 puntos base en la tasa de interés promedio pagada, parcialmente compensada por una disminución de $4,835 millones o 2.8% en el volumen promedio;

iv) Intereses por títulos de crédito emitidos por $168 millones o 51.4%, resultado del efecto combinado de un incremento de $14,701 millones o 47.9% en el volumen promedio de los títulos de crédito emitidos, junto a un incremento de 10 puntos base en la tasa de interés promedio pagada; que refleja principalmente las recientes emisiones de deuda del Banco, dos por un monto de $3,000 millones cada una a un plazo de 3 y 2 años, en diciembre de 2015 y en marzo de 2016, respectivamente; y una por $4,000 millones a un plazo de 5 años en junio de 2016; e

v) Intereses por préstamos de bancos y otros organismos por $103 millones o 20.4%, debido principalmente a un incremento de $5,288 millones u 8.8% en el volumen promedio, junto a un aumento de 35 puntos base en la tasa de interés promedio pagada.

Estos incrementos fueron parcialmente compensados por la disminución en los intereses por obligaciones subordinadas por $11 millones o 2.6%.

14

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Comisiones y Tarifas (neto)

Comisiones y tarifas (neto)

Millones de pesos % Variación % Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Cobradas Tarjeta de débito y crédito 1,464 1,359 1,258 7.7 16.4 2,823 2,465 14.5

Manejo de cuentas 239 206 214 16.0 11.7 445 436 2.1

Servicios de cobros 579 599 527 (3.3) 9.9 1,178 1,053 11.9

Fondos de inversión 403 356 333 13.2 21.0 759 676 12.3

Seguros 1,144 1,055 1,070 8.4 6.9 2,199 2,055 7.0

Compra-venta de valores y operaciones de mercado de dinero 238 270 198 (11.9) 20.2 508 407 24.8

Negociación de cheques 65 58 65 12.1 0.0 123 129 (4.7)

Comercio exterior 285 247 206 15.4 38.3 532 409 30.1

Asesoría técnica y ofertas públicas 322 221 634 45.7 (49.2) 543 869 (37.5)

Otras 308 242 266 27.3 15.8 550 471 16.8

Total 5,047 4,613 4,771 9.4 5.8 9,660 8,970 7.7

Pagadas

Tarjeta de débito y crédito (628) (599) (476) 4.8 31.9 (1,227) (925) 32.6

Fondos de inversión (1) (2) (7) 50.0 85.7 (3) (21) 85.7

Seguros (16) (18) (16) (11.1) 0.0 (34) (18) 88.9

Compra-venta de valores y operaciones de mercado de dinero (56) (47) (69) 19.1 (18.8) (103) (140) (26.4)

Negociación de cheques (7) (5) (6) 40.0 16.7 (12) (11) 9.1

Asesoría técnica y ofertas públicas (1) (23) (17) (95.7) (94.1) (24) (19) 26.3

Otras (356) (310) (169) 14.8 110.7 (666) (527) 26.4

Total (1,065) (1,004) (760) 6.1 40.1 (2,069) (1,661) 24.6

Comisiones y tarifas (neto)

Tarjeta de débito y crédito 836 760 782 10.0 6.9 1,596 1,540 3.6

Manejo de cuentas 239 206 214 16.0 11.7 445 436 2.1

Servicios de cobros 579 599 527 (3.3) 9.9 1,178 1,053 11.9

Fondos de inversión 402 354 326 13.6 23.3 756 655 15.4

Seguros 1,128 1,037 1,054 8.8 7.0 2,165 2,037 6.3

Compra-venta de valores y operaciones de mercado de dinero 182 223 129 (18.4) 41.1 405 267 51.7

Negociación de cheques 58 53 59 9.4 (1.7) 111 118 (5.9)

Comercio exterior 285 247 206 15.4 38.3 532 409 30.1

Asesoría técnica y ofertas públicas 321 198 617 62.1 (48.0) 519 850 (38.9)

Otras (48) (68) 97 (29.4) (149.5) (116) (56) 107.1

Total 3,982 3,609 4,011 10.3 (0.7) 7,591 7,309 3.9

Las comisiones y tarifas netas al 2T16 ascendieron a $3,982 millones, cifra inferior en 0.7% o $29 millones a las registradas en el 2T15 y un incremento de 10.3% o $373 millones a las reportadas en el 1T16. En el 2T15, se reclasificó el costo asociado a la prima de seguro pagada a NAFIN en relación con los programas de garantías a las PyMEs, de comisiones y tarifas netas a gastos por recuperación de cartera en el rubro de otros ingresos netos de la operación. En una base comparable, las comisiones y tarifas netas aumentaron 1.8% respecto al 2T15.

15

Reporte de resultados Grupo Financiero Santander México 2T. 2016

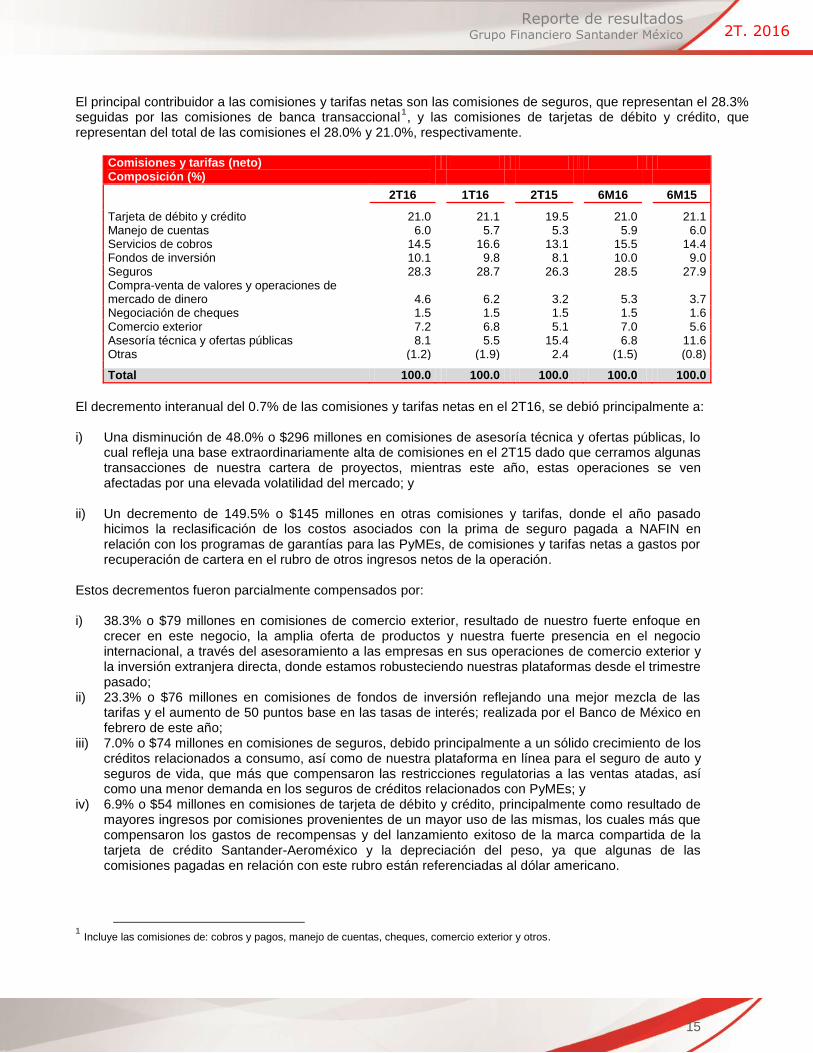

El principal contribuidor a las comisiones y tarifas netas son las comisiones de seguros, que representan el 28.3% seguidas por las comisiones de banca transaccional

1, y las comisiones de tarjetas de débito y crédito, que

representan del total de las comisiones el 28.0% y 21.0%, respectivamente.

Comisiones y tarifas (neto) Composición (%)

2T16 1T16 2T15 6M16 6M15

Tarjeta de débito y crédito 21.0 21.1 19.5 21.0 21.1 Manejo de cuentas 6.0 5.7 5.3 5.9 6.0 Servicios de cobros 14.5 16.6 13.1 15.5 14.4 Fondos de inversión 10.1 9.8 8.1 10.0 9.0 Seguros 28.3 28.7 26.3 28.5 27.9 Compra-venta de valores y operaciones de mercado de dinero 4.6

6.2

3.2 5.3 3.7

Negociación de cheques 1.5 1.5 1.5 1.5 1.6 Comercio exterior 7.2 6.8 5.1 7.0 5.6 Asesoría técnica y ofertas públicas 8.1 5.5 15.4 6.8 11.6 Otras (1.2) (1.9) 2.4 (1.5) (0.8) Total 100.0 100.0 100.0 100.0 100.0

El decremento interanual del 0.7% de las comisiones y tarifas netas en el 2T16, se debió principalmente a: i) Una disminución de 48.0% o $296 millones en comisiones de asesoría técnica y ofertas públicas, lo

cual refleja una base extraordinariamente alta de comisiones en el 2T15 dado que cerramos algunas transacciones de nuestra cartera de proyectos, mientras este año, estas operaciones se ven afectadas por una elevada volatilidad del mercado; y

ii) Un decremento de 149.5% o $145 millones en otras comisiones y tarifas, donde el año pasado hicimos la reclasificación de los costos asociados con la prima de seguro pagada a NAFIN en relación con los programas de garantías para las PyMEs, de comisiones y tarifas netas a gastos por recuperación de cartera en el rubro de otros ingresos netos de la operación.

Estos decrementos fueron parcialmente compensados por: i) 38.3% o $79 millones en comisiones de comercio exterior, resultado de nuestro fuerte enfoque en

crecer en este negocio, la amplia oferta de productos y nuestra fuerte presencia en el negocio internacional, a través del asesoramiento a las empresas en sus operaciones de comercio exterior y la inversión extranjera directa, donde estamos robusteciendo nuestras plataformas desde el trimestre pasado;

ii) 23.3% o $76 millones en comisiones de fondos de inversión reflejando una mejor mezcla de las tarifas y el aumento de 50 puntos base en las tasas de interés; realizada por el Banco de México en febrero de este año;

iii) 7.0% o $74 millones en comisiones de seguros, debido principalmente a un sólido crecimiento de los créditos relacionados a consumo, así como de nuestra plataforma en línea para el seguro de auto y seguros de vida, que más que compensaron las restricciones regulatorias a las ventas atadas, así como una menor demanda en los seguros de créditos relacionados con PyMEs; y

iv) 6.9% o $54 millones en comisiones de tarjeta de débito y crédito, principalmente como resultado de mayores ingresos por comisiones provenientes de un mayor uso de las mismas, los cuales más que compensaron los gastos de recompensas y del lanzamiento exitoso de la marca compartida de la tarjeta de crédito Santander-Aeroméxico y la depreciación del peso, ya que algunas de las comisiones pagadas en relación con este rubro están referenciadas al dólar americano.

1 Incluye las comisiones de: cobros y pagos, manejo de cuentas, cheques, comercio exterior y otros.

16

Reporte de resultados Grupo Financiero Santander México 2T. 2016

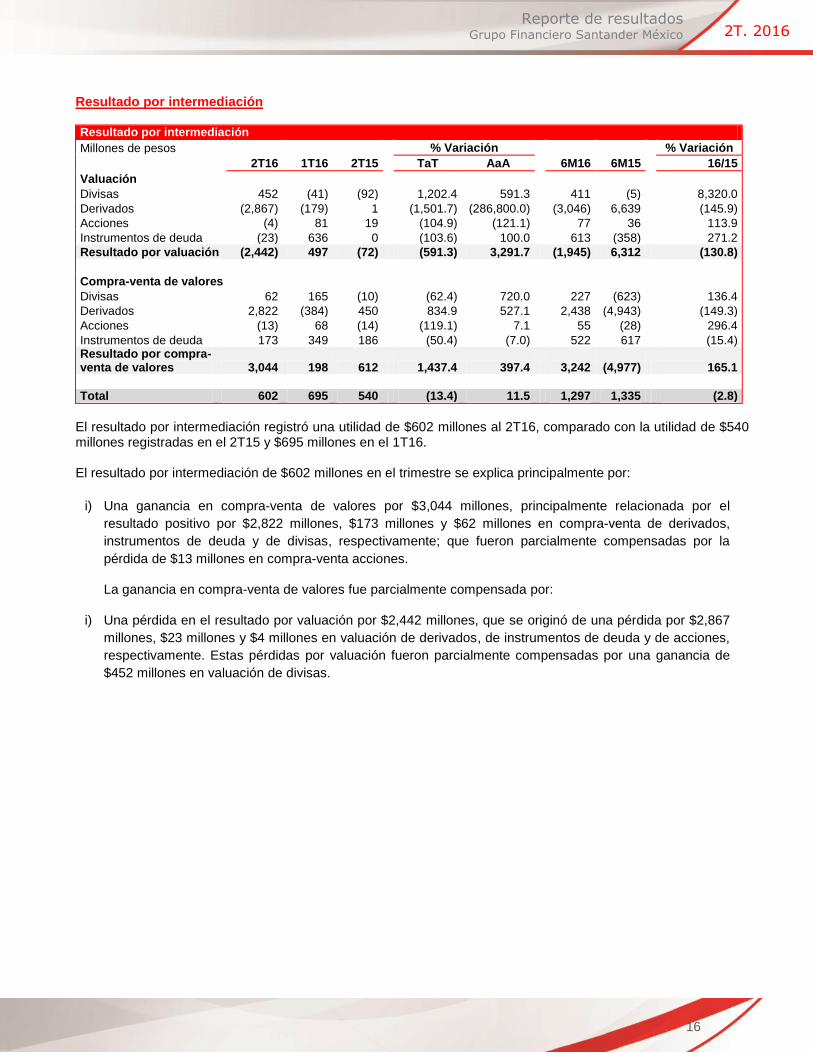

Resultado por intermediación Resultado por intermediación

Millones de pesos % Variación % Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Valuación

Divisas 452 (41) (92) 1,202.4 591.3 411 (5) 8,320.0

Derivados (2,867) (179) 1 (1,501.7) (286,800.0) (3,046) 6,639 (145.9)

Acciones (4) 81 19 (104.9) (121.1) 77 36 113.9

Instrumentos de deuda (23) 636 0 (103.6) 100.0 613 (358) 271.2

Resultado por valuación (2,442) 497 (72) (591.3) 3,291.7 (1,945) 6,312 (130.8)

Compra-venta de valores

Divisas 62 165 (10) (62.4) 720.0 227 (623) 136.4

Derivados 2,822 (384) 450 834.9 527.1 2,438 (4,943) (149.3)

Acciones (13) 68 (14) (119.1) 7.1 55 (28) 296.4

Instrumentos de deuda 173 349 186 (50.4) (7.0) 522 617 (15.4) Resultado por compra-venta de valores 3,044 198 612 1,437.4 397.4 3,242 (4,977) 165.1

Total 602 695 540 (13.4) 11.5 1,297 1,335 (2.8)

El resultado por intermediación registró una utilidad de $602 millones al 2T16, comparado con la utilidad de $540 millones registradas en el 2T15 y $695 millones en el 1T16. El resultado por intermediación de $602 millones en el trimestre se explica principalmente por:

i) Una ganancia en compra-venta de valores por $3,044 millones, principalmente relacionada por el

resultado positivo por $2,822 millones, $173 millones y $62 millones en compra-venta de derivados,

instrumentos de deuda y de divisas, respectivamente; que fueron parcialmente compensadas por la

pérdida de $13 millones en compra-venta acciones.

La ganancia en compra-venta de valores fue parcialmente compensada por: i) Una pérdida en el resultado por valuación por $2,442 millones, que se originó de una pérdida por $2,867

millones, $23 millones y $4 millones en valuación de derivados, de instrumentos de deuda y de acciones,

respectivamente. Estas pérdidas por valuación fueron parcialmente compensadas por una ganancia de

$452 millones en valuación de divisas.

17

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Otros ingresos de la operación Otros ingresos de la operación

Millones de pesos % Variación % Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Recuperación de créditos previamente castigados 546 574 536 (4.9) 1.9 1,120 982 14.1

Cancelación de pasivos y reservas 64 102 61 (37.3) 4.9 166 167 (0.6)

Intereses por préstamos al personal 39 33 28 18.2 39.3 72 55 30.9 Estimación para deterioro de bienes adjudicados (34) (20) (17) 70.0 100.0 (54) (28) 92.9 Utilidad por venta de bienes adjudicados 57 44 81 29.5 (29.6) 101 139 (27.3)

Asesoría técnica 2 3 2 (33.3) 0.0 5 7 (28.6) Gastos jurídicos y costos por recuperación de cartera (315) (342) (360) (7.9) (12.5) (657) (561) 17.1

Castigos y quebrantos (215) (277) (219) (22.4) (1.8) (492) (440) 11.8 Provisión para contingencias legales y fiscales (143) (80) (32) 78.8 346.9 (223) (84) 165.5 Provisiones y pagos al IPAB ("Indemnity") (1) (2) (2) (50.0) (50.0) (3) (3) 0.0

Otros 5 201 31 (97.5) (83.9) 206 114 80.7

Total 5 236 109 (97.9) (95.4) 241 348 (30.7)

Al 2T16, los otros ingresos netos de la operación fueron de $5 millones, cifra inferior a los $109 millones obtenidos en el 2T15 y a los $236 millones obtenidos en el 1T16. Estas comparaciones, se ven afectadas por la reclasificación realizada en 2T15, en donde el costo asociado a las primas de seguro pagadas a NAFIN en relación con los programas de garantía para las PyMEs que se reclasificó de gastos por comisiones y tarifas netas a los gastos de recuperación de créditos previamente castigados en el rubro de otros ingresos de la operación. Excluyendo este efecto, sobre una base comparable, los otros ingresos de la operación disminuyeron $205 millones o 97.6% interanual. El decremento interanual de $104 millones en los otros ingresos de la operación se debió principalmente a un aumento de $111 millones en las provisiones para contingencias legales y fiscales.

18

Reporte de resultados Grupo Financiero Santander México 2T. 2016

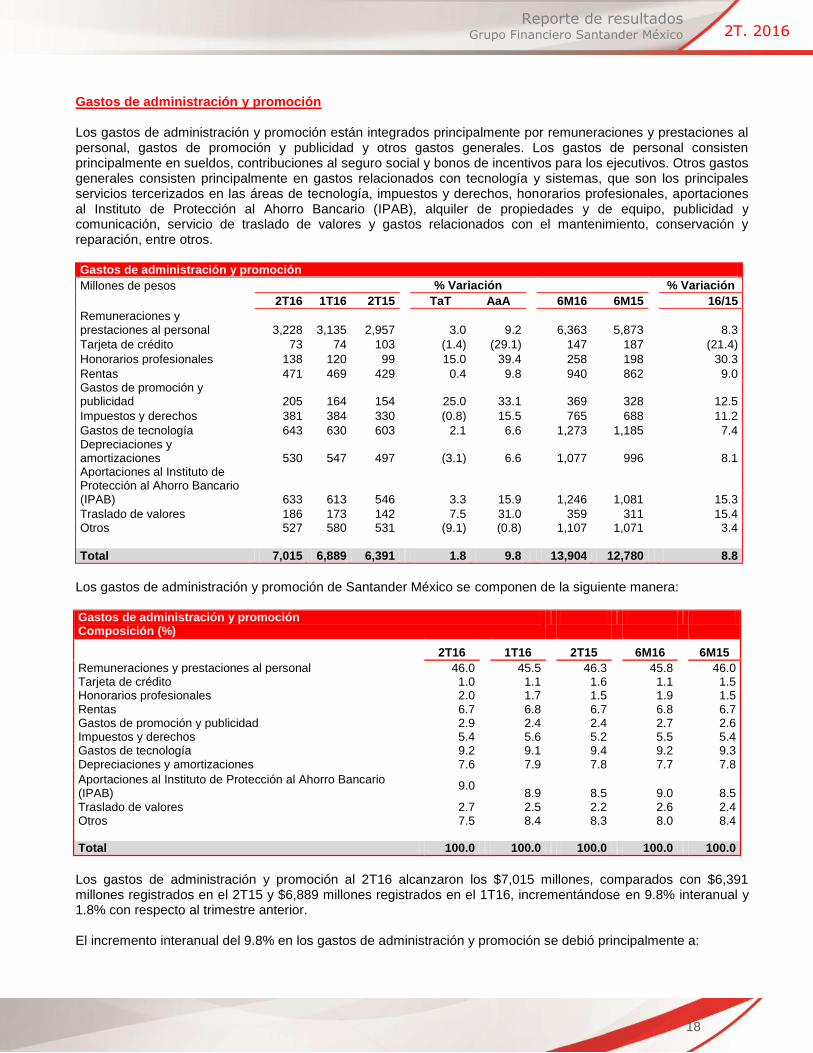

Gastos de administración y promoción Los gastos de administración y promoción están integrados principalmente por remuneraciones y prestaciones al personal, gastos de promoción y publicidad y otros gastos generales. Los gastos de personal consisten principalmente en sueldos, contribuciones al seguro social y bonos de incentivos para los ejecutivos. Otros gastos generales consisten principalmente en gastos relacionados con tecnología y sistemas, que son los principales servicios tercerizados en las áreas de tecnología, impuestos y derechos, honorarios profesionales, aportaciones al Instituto de Protección al Ahorro Bancario (IPAB), alquiler de propiedades y de equipo, publicidad y comunicación, servicio de traslado de valores y gastos relacionados con el mantenimiento, conservación y reparación, entre otros. Gastos de administración y promoción

Millones de pesos % Variación % Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Remuneraciones y prestaciones al personal 3,228 3,135 2,957 3.0 9.2 6,363 5,873 8.3

Tarjeta de crédito 73 74 103 (1.4) (29.1) 147 187 (21.4)

Honorarios profesionales 138 120 99 15.0 39.4 258 198 30.3

Rentas 471 469 429 0.4 9.8 940 862 9.0 Gastos de promoción y publicidad 205 164 154 25.0 33.1 369 328 12.5

Impuestos y derechos 381 384 330 (0.8) 15.5 765 688 11.2

Gastos de tecnología 643 630 603 2.1 6.6 1,273 1,185 7.4 Depreciaciones y amortizaciones 530 547 497 (3.1) 6.6 1,077 996 8.1 Aportaciones al Instituto de Protección al Ahorro Bancario (IPAB) 633 613 546 3.3 15.9 1,246 1,081 15.3

Traslado de valores 186 173 142 7.5 31.0 359 311 15.4 Otros 527 580 531 (9.1) (0.8) 1,107 1,071 3.4

Total 7,015 6,889 6,391 1.8 9.8 13,904 12,780 8.8

Los gastos de administración y promoción de Santander México se componen de la siguiente manera: Gastos de administración y promoción Composición (%)

2T16 1T16 2T15 6M16 6M15

Remuneraciones y prestaciones al personal 46.0 45.5 46.3 45.8 46.0 Tarjeta de crédito 1.0 1.1 1.6 1.1 1.5 Honorarios profesionales 2.0 1.7 1.5 1.9 1.5 Rentas 6.7 6.8 6.7 6.8 6.7 Gastos de promoción y publicidad 2.9 2.4 2.4 2.7 2.6 Impuestos y derechos 5.4 5.6 5.2 5.5 5.4 Gastos de tecnología 9.2 9.1 9.4 9.2 9.3 Depreciaciones y amortizaciones 7.6 7.9 7.8 7.7 7.8

Aportaciones al Instituto de Protección al Ahorro Bancario (IPAB)

9.0 8.9 8.5 9.0 8.5

Traslado de valores 2.7 2.5 2.2 2.6 2.4 Otros 7.5 8.4 8.3 8.0 8.4 Total 100.0 100.0 100.0 100.0 100.0

Los gastos de administración y promoción al 2T16 alcanzaron los $7,015 millones, comparados con $6,391 millones registrados en el 2T15 y $6,889 millones registrados en el 1T16, incrementándose en 9.8% interanual y 1.8% con respecto al trimestre anterior. El incremento interanual del 9.8% en los gastos de administración y promoción se debió principalmente a:

19

Reporte de resultados Grupo Financiero Santander México 2T. 2016

i) 9.2% o $271 millones, en remuneraciones y gastos de personal; debido principalmente a un incremento

interanual del 3.5% en el número medio de empleados, junto a un incremento del 25.6% de bonificaciones pagadas. Los gastos de este trimestre también reflejan el gasto por el redimensionamiento de la plantilla implementado para fortalecer la organización, incluyendo nuestro comité de administración, para convertirnos en un banco más ágil centrado en el cliente;

ii) 15.9% u $87 millones, en aportaciones al IPAB, lo que refleja el crecimiento de las fuentes de fondeo;

iii) 33.1% o $51 millones, en gastos de promoción y publicidad;

iv) 15.5% o $51 millones, en impuestos y derechos diversos;

v) 9.8% o $42 millones, en rentas;

vi) 6.6% o $40 millones, en gastos en tecnología; y

vii) 6.6% o $33 millones, en depreciaciones y amortizaciones, como consecuencia de la amortización del plan de inversiones en tecnología que comenzó el año pasado.

El incremento en los gastos también refleja la depreciación del peso, dado que una parte de nuestros gastos son en dólares americanos, principalmente de las factorías de tecnología. Excluyendo las aportaciones al IPAB, los gastos de administración y promoción aumentaron en el trimestre un 9.2% interanual. Los gastos de administración y promoción continúan reflejando iniciativas de control de gastos que se traducen en una estructura operativa optimizada y compensan el costo resultante de la inversión en los negocios estratégicos, gastos en tecnología y la depreciación del peso relacionada con gastos referenciados al dólar americano. El índice de eficiencia del trimestre incrementó en 50 puntos base de forma interanual y 40 puntos base con respecto al trimestre anterior a 42.8% en el 2T16. El índice de recurrencia al 2T16 se ubica en 59.2%, que se compara con el 62.0% reportado en el 2T15, y al 56.9% reportado en el 1T16. En forma acumulada, los gastos de administración y promoción ascendieron a $13,904 millones, reflejando un incremento del 8.8%. Excluyendo las aportaciones al IPAB, los gastos de administración y promoción aumentaron 8.2% respecto a 6M15. La implementación de un estricto control en los gastos de administración y promoción en toda la organización, combinada con sólidos ingresos, nos permitió mejorar a 6M16 el índice de eficiencia en 90 puntos base a 42.6% desde 43.5% en 6M15.

20

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Impuestos a la utilidad En el 2T16 Santander México registró un impuesto a la utilidad de $1,172 millones, comparado con $972 millones registrado en el 2T15 y con $1,102 millones de impuesto a la utilidad reportado en el 1T16. La tasa efectiva de impuestos del trimestre fue de 24.0%, que se compara con el 23.1% reportado en el 2T15 y con el 23.7% reportado en el 1T16. De manera acumulada, la tasa efectiva de impuestos de los 6M16 fue de 23.9%, 60 puntos base, mayor a los 23.3% reportados en el 6M15.

Eficiencia

+50bps

2T16

42.8%

1T16

42.4%

4T15

39.6%

3T15

41.7%

2T15

42.3%+40bps

-90bps

6M16

42.6%

6M15

43.5%

Tasa Efectiva

+0.9pp

2T161T16

+0.3pp22.2%

3T15

23.7% 24.0%

4T15

21.3%

2T15

23.1%

6M15 6M16

23.3%

+0.6pp

23.9%

21

Reporte de resultados Grupo Financiero Santander México 2T. 2016

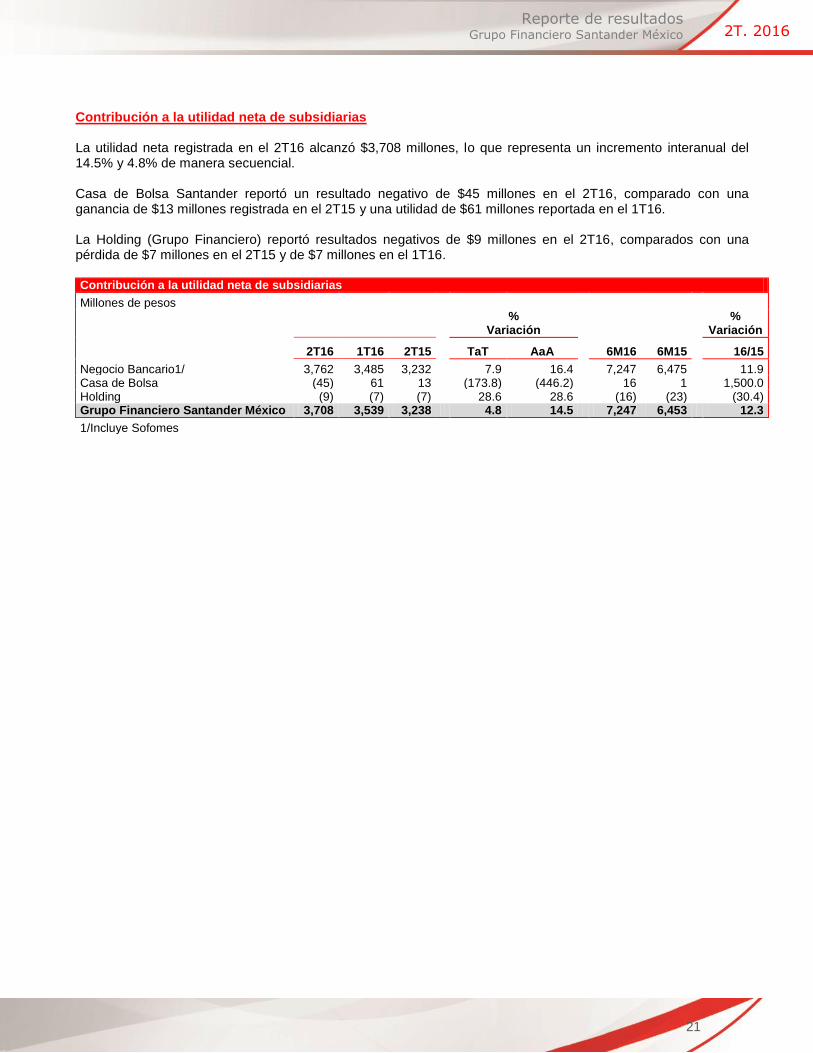

Contribución a la utilidad neta de subsidiarias La utilidad neta registrada en el 2T16 alcanzó $3,708 millones, lo que representa un incremento interanual del 14.5% y 4.8% de manera secuencial. Casa de Bolsa Santander reportó un resultado negativo de $45 millones en el 2T16, comparado con una ganancia de $13 millones registrada en el 2T15 y una utilidad de $61 millones reportada en el 1T16. La Holding (Grupo Financiero) reportó resultados negativos de $9 millones en el 2T16, comparados con una pérdida de $7 millones en el 2T15 y de $7 millones en el 1T16. Contribución a la utilidad neta de subsidiarias

Millones de pesos

% Variación

% Variación

2T16 1T16 2T15 TaT AaA 6M16 6M15 16/15

Negocio Bancario1/ 3,762 3,485 3,232 7.9 16.4 7,247 6,475 11.9 Casa de Bolsa (45) 61 13 (173.8) (446.2) 16 1 1,500.0 Holding (9) (7) (7) 28.6 28.6 (16) (23) (30.4) Grupo Financiero Santander México 3,708 3,539 3,238 4.8 14.5 7,247 6,453 12.3

1/Incluye Sofomes

22

Reporte de resultados Grupo Financiero Santander México 2T. 2016

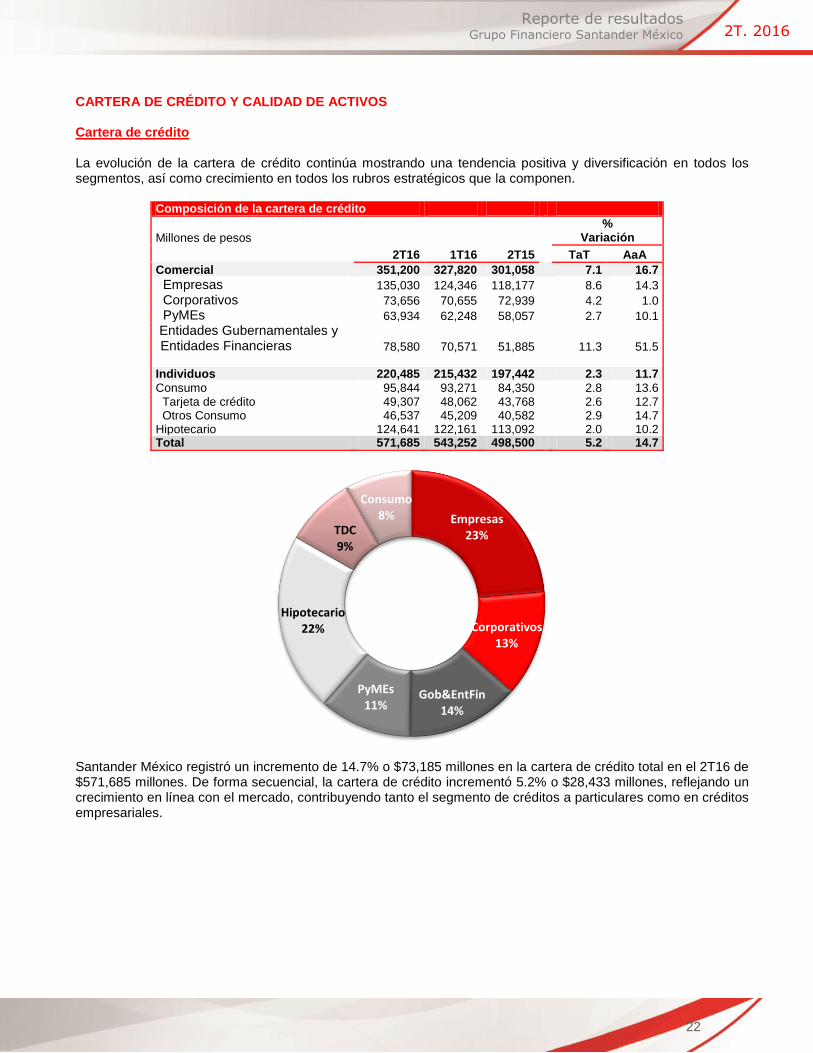

CARTERA DE CRÉDITO Y CALIDAD DE ACTIVOS Cartera de crédito La evolución de la cartera de crédito continúa mostrando una tendencia positiva y diversificación en todos los segmentos, así como crecimiento en todos los rubros estratégicos que la componen.

Composición de la cartera de crédito

Millones de pesos %

Variación

2T16 1T16 2T15

TaT AaA

Comercial 351,200 327,820 301,058

7.1 16.7

Empresas 135,030 124,346 118,177

8.6 14.3

Corporativos 73,656 70,655 72,939

4.2 1.0

PyMEs 63,934 62,248 58,057

2.7 10.1

Entidades Gubernamentales y Entidades Financieras 78,580 70,571 51,885

11.3 51.5

Individuos 220,485 215,432 197,442

2.3 11.7

Consumo 95,844 93,271 84,350

2.8 13.6 Tarjeta de crédito 49,307 48,062 43,768

2.6 12.7

Otros Consumo 46,537 45,209 40,582

2.9 14.7 Hipotecario 124,641 122,161 113,092

2.0 10.2

Total 571,685 543,252 498,500 5.2 14.7

Santander México registró un incremento de 14.7% o $73,185 millones en la cartera de crédito total en el 2T16 de $571,685 millones. De forma secuencial, la cartera de crédito incrementó 5.2% o $28,433 millones, reflejando un crecimiento en línea con el mercado, contribuyendo tanto el segmento de créditos a particulares como en créditos empresariales.

Empresas23%

Corporativos13%

Gob&EntFin14%

PyMEs11%

Hipotecario22%

TDC9%

Consumo8%

23

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Composición de la cartera de crédito

Millones de pesos

2T16 %

1T16 %

2T15 %

Cartera vigente

Comercial 343,493 60.1

320,669 59.0

291,182 58.4

Individuos 211,256 37.0

206,431 38.0

188,510 37.8

Consumo 92,160 16.1

89,908 16.5

81,139 16.3 Tarjeta de crédito 47,309 8.3

46,280 8.5

41,977 8.4

Otros Consumo 44,851 7.8

43,628 8.0

39,162 7.9 Hipotecario 119,096 20.8

116,523 21.4

107,371 21.5

Subtotal vigente 554,749 97.0 527,100 97.0 479,692 96.2

Cartera Vencida

Comercial 7,707 1.3

7,151 1.3

9,876 2.0

Individuos 9,229 1.6

9,001 1.7

8,932 1.8

Consumo 3,684 0.6

3,363 0.6

3,211 0.6 Tarjeta de crédito 1,999 0.3

1,782 0.3

1,791 0.4

Otros Consumo 1,685 0.3

1,581 0.3

1,420 0.3 Hipotecario 5,545 1.0

5,638 1.0

5,721 1.1

Subtotal vencida 16,936 3.0 16,152 3.0 18,808 3.8

Total cartera de crédito

Comercial 351,200 61.4

327,820 60.3

301,058 60.4

Individuos 220,485 38.6

215,432 39.7

197,442 39.6

Consumo 95,844 16.8

93,271 17.2

84,350 16.9 Tarjeta de crédito 49,307 8.6

48,062 8.8

43,768 8.8

Otros Consumo 46,537 8.1

45,209 8.3

40,582 8.1 Hipotecario 124,641 21.8

122,161 22.5

113,092 22.7

Total cartera de crédito 571,685 100.0 543,252 100.0 498,500 100.0

Cartera comercial, se compone de los créditos a actividades empresariales y comerciales, así como a entidades gubernamentales e instituciones financieras y representa el 61.4% del total de la cartera de crédito. Excluyendo los créditos a entidades gubernamentales e instituciones financieras, la cartera comercial representó el 47.7% de la cartera de crédito total al 2T16. La cartera comercial presentó un incremento interanual del 16.7%, reflejando principalmente nuestro enfoque en los rendimientos de los activos ponderados por riesgo y debido también a una mayor competencia en todos los segmentos. La banca de empresas presentó un buen desempeño con un crecimiento interanual del 14.2%, mientras que PyMEs y corporativos crecieron 10.1% y 1.0%, respectivamente. Con respecto a los créditos a las PyMEs, éstos crecieron a un ritmo más lento en comparación al 1T16, motivado por una menor demanda en un entorno económico más complejo y una mayor competencia. También continuamos aumentando los precios de algunos productos en línea con el promedio del mercado que afectaron el crecimiento. A su vez, los créditos a corporativos, mostraron una desaceleración más aguda dado que algunos clientes corporativos realizaron pre-pagos de sus créditos, lo cual es usual en este segmento volátil, mientras que algunos otros emitieron bonos en previsión de nuevos aumentos de tasas. Finalmente, la cartera de crédito a entidades gubernamentales y a entidades financieras tuvo un incremento interanual del 51.5%, debido principalmente a créditos otorgados a una de las empresas estatales de energía en México, así como a algunos préstamos al gobierno federal, y ciertos estados y entidades financieras. Con respecto al 1T16, la cartera comercial aumentó 7.1% debido principalmente a incrementos de 8.6%, 4.2% y 2.7% en los sectores de empresas, corporativos y PyMEs, respectivamente, mientras que en entidades gubernamentales e instituciones financieras aumentaron 11.3%. Cartera de individuos, se compone de los créditos a la vivienda, consumo y tarjeta de crédito, representando el 38.6% de la cartera de crédito total y que aumentó 11.7% interanualmente manteniendo una tendencia sólida de crecimiento secuencial a través de los segmentos. Tarjeta de crédito, consumo e hipotecarios representaron el 8.6%, el 8.1% y 21.8% de la cartera de crédito total, respectivamente; y presentaron incrementos interanuales del 12.7%, 14.7% y 10.2%, respectivamente.

24

Reporte de resultados Grupo Financiero Santander México 2T. 2016

El incremento secuencial en el rubro de consumo y tarjeta de crédito, fue de 2.9% y 2.6%, respectivamente; reflejando un sostenido repunte en los préstamos personales y de nómina, mientras que la recuperación en tarjetas de crédito continúa acelerándose gradualmente. Santander México ha sido capaz de mantener un crecimiento por encima del mercado en la cartera de individuos, centrados en el desarrollo de nuevos productos e incursionando en el mercado abierto enfocándonos en personas de ingresos medios y altos, manteniendo nuestros estándares de crédito. Calidad de activos

Calidad de activos

Millones de pesos 2T16 1T16 2T15 % Variación

TaT AaA

Cartera total 571,685 543,252 498,500 5.2 14.7 Cartera vigente 554,749 527,100 479,692 5.2 15.6 Cartera vencida 16,936 16,152 18,808 4.9 (10.0) Estimación preventiva para riesgos crediticios (19,447) (18,993) (18,643) 2.4 4.3

Castigos y quitas (9,553) (5,438) (6,768) 75.7 41.1

Índice de cartera vencida 2.96% 2.97% 3.77% (1)pb (81)pb

Índice de cobertura 114.8% 117.6% 99.1% (280)pb 1,570pb

Costo de Riesgo* 3.22% 3.45% 3.77% (23)pb (55)pb * El costo de riesgo se calcula utilizando la estimación preventiva para riesgos crediticios acumulada anualizada.

La cartera vencida registrada al 2T16 fue de $16,936 millones, la cual disminuyó en $1,872 millones o 10.0% con respecto al 2T15, e incrementó $784 millones o 4.9% con respecto al 1T16. La disminución interanual de $2,169 millones, o 22.0%, en la cartera vencida de los préstamos comerciales y de $176 millones en créditos hipotecarios, fue parcialmente compensada por el aumento de $473 millones, o 14.7%, en la cartera vencida de los créditos de consumo (incluyendo tarjetas de crédito). Secuencialmente, Santander México reportó incrementos en la cartera vencida de $556 millones, o 7.8% en créditos comerciales, $321 millones o 9.5% en créditos al consumo (incluyendo tarjeta de crédito), y una disminución de $93 millones o 1.6% en créditos hipotecarios.

La disminución interanual en la cartera vencida de los créditos comerciales, es resultado de la aplicación de castigos a ciertos créditos que fueron reestructurados durante el ejercicio 2014 y que cumplieron más de 18 meses; así como por los avances con las vivienderas reportados en el 1T16. El crecimiento interanual y secuencial de la cartera vencida en hipotecas, se debió principalmente a un cambio interno en la política de castigos que se originaron para Santander Hipotecario y Santander Vivienda, la cual se redujo de 48 a 36 meses, continuando la extensión hecha en 2015 de 12 a 36 meses para aquellos préstamos originados en el Banco, unificando la política de castigos en este segmento. Esta unificación de criterios continuará implementándose gradualmente. La cartera vencida se compone de la siguiente manera: el 45.5% en créditos comerciales, 32.7% en créditos hipotecarios y 21.8% en créditos al consumo (incluyendo tarjeta de crédito).

25

Reporte de resultados Grupo Financiero Santander México 2T. 2016

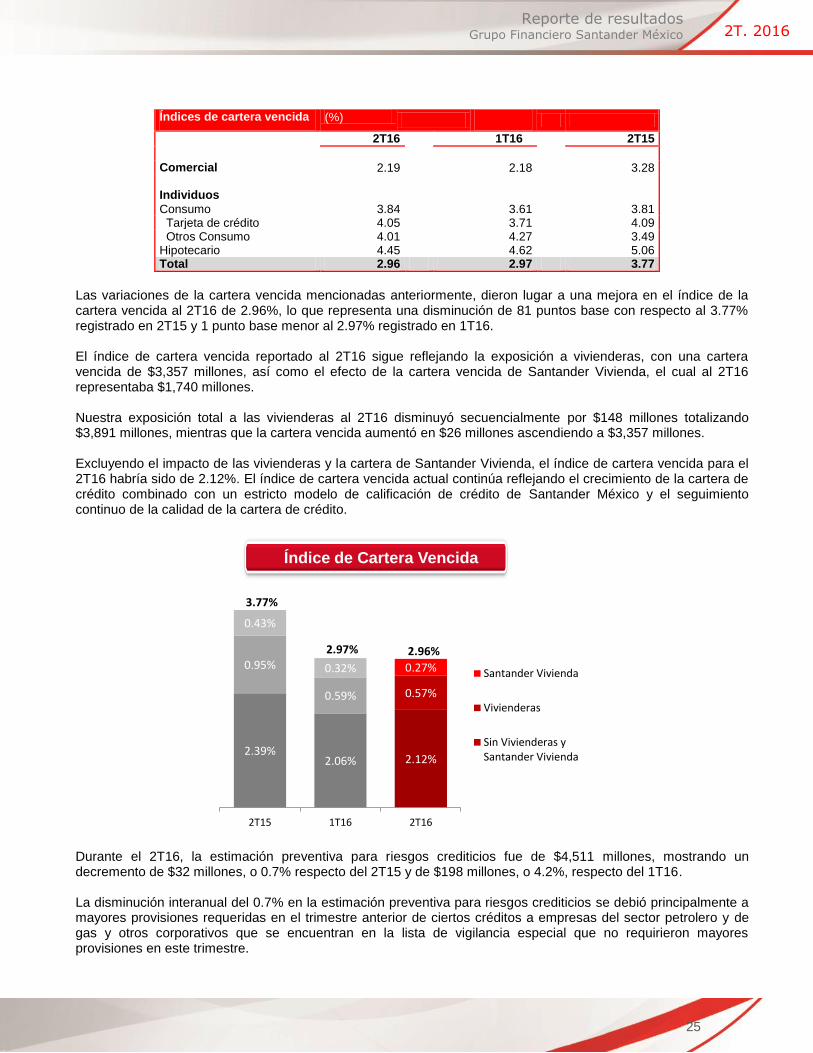

Índices de cartera vencida (%)

2T16

1T16 2T15

Comercial 2.19

2.18 3.28

Individuos

Consumo 3.84

3.61 3.81

Tarjeta de crédito 4.05

3.71 4.09

Otros Consumo 4.01

4.27 3.49

Hipotecario 4.45

4.62 5.06

Total 2.96 2.97 3.77

Las variaciones de la cartera vencida mencionadas anteriormente, dieron lugar a una mejora en el índice de la cartera vencida al 2T16 de 2.96%, lo que representa una disminución de 81 puntos base con respecto al 3.77% registrado en 2T15 y 1 punto base menor al 2.97% registrado en 1T16. El índice de cartera vencida reportado al 2T16 sigue reflejando la exposición a vivienderas, con una cartera vencida de $3,357 millones, así como el efecto de la cartera vencida de Santander Vivienda, el cual al 2T16 representaba $1,740 millones. Nuestra exposición total a las vivienderas al 2T16 disminuyó secuencialmente por $148 millones totalizando $3,891 millones, mientras que la cartera vencida aumentó en $26 millones ascendiendo a $3,357 millones. Excluyendo el impacto de las vivienderas y la cartera de Santander Vivienda, el índice de cartera vencida para el 2T16 habría sido de 2.12%. El índice de cartera vencida actual continúa reflejando el crecimiento de la cartera de crédito combinado con un estricto modelo de calificación de crédito de Santander México y el seguimiento continuo de la calidad de la cartera de crédito.

Durante el 2T16, la estimación preventiva para riesgos crediticios fue de $4,511 millones, mostrando un decremento de $32 millones, o 0.7% respecto del 2T15 y de $198 millones, o 4.2%, respecto del 1T16. La disminución interanual del 0.7% en la estimación preventiva para riesgos crediticios se debió principalmente a mayores provisiones requeridas en el trimestre anterior de ciertos créditos a empresas del sector petrolero y de gas y otros corporativos que se encuentran en la lista de vigilancia especial que no requirieron mayores provisiones en este trimestre.

Índice de Cartera Vencida

2.39%2.06% 2.12%

0.95%

0.59% 0.57%

0.43%

0.32% 0.27%

3.77%

2.97% 2.96%

2T15 1T16 2T16

Santander Vivienda

Vivienderas

Sin Vivienderas ySantander Vivienda

26

Reporte de resultados Grupo Financiero Santander México 2T. 2016

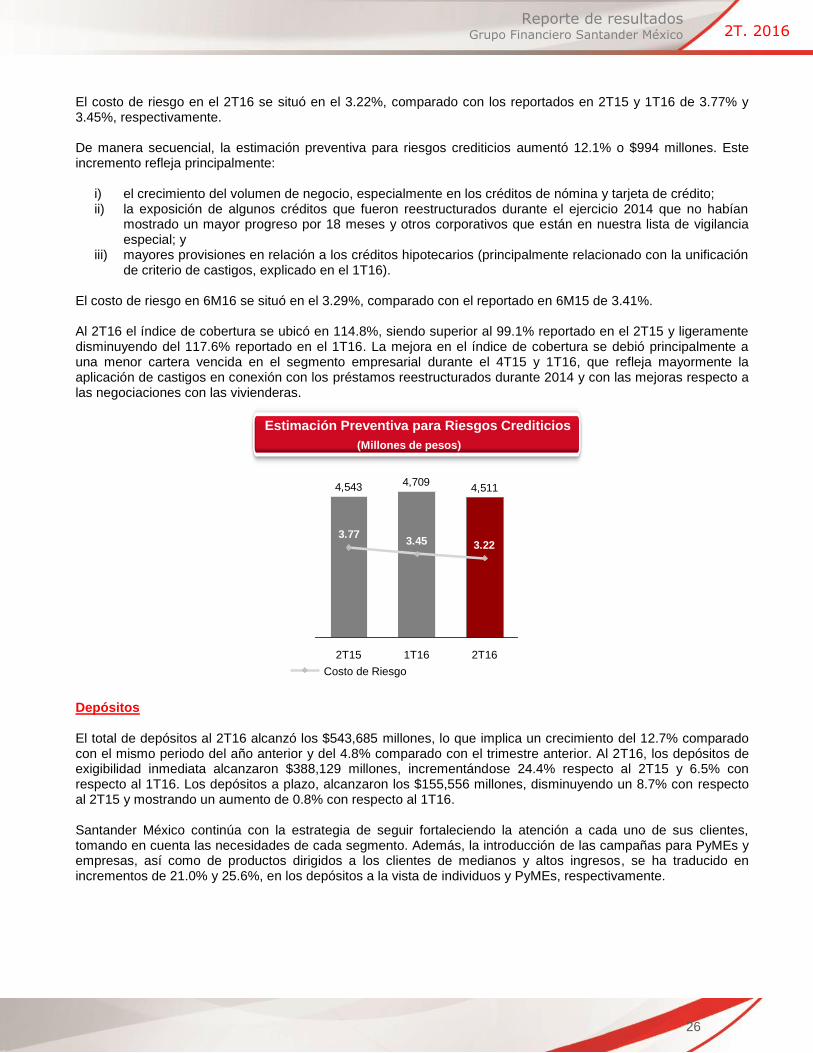

El costo de riesgo en el 2T16 se situó en el 3.22%, comparado con los reportados en 2T15 y 1T16 de 3.77% y 3.45%, respectivamente. De manera secuencial, la estimación preventiva para riesgos crediticios aumentó 12.1% o $994 millones. Este incremento refleja principalmente:

i) el crecimiento del volumen de negocio, especialmente en los créditos de nómina y tarjeta de crédito; ii) la exposición de algunos créditos que fueron reestructurados durante el ejercicio 2014 que no habían

mostrado un mayor progreso por 18 meses y otros corporativos que están en nuestra lista de vigilancia especial; y

iii) mayores provisiones en relación a los créditos hipotecarios (principalmente relacionado con la unificación de criterio de castigos, explicado en el 1T16).

El costo de riesgo en 6M16 se situó en el 3.29%, comparado con el reportado en 6M15 de 3.41%. Al 2T16 el índice de cobertura se ubicó en 114.8%, siendo superior al 99.1% reportado en el 2T15 y ligeramente disminuyendo del 117.6% reportado en el 1T16. La mejora en el índice de cobertura se debió principalmente a una menor cartera vencida en el segmento empresarial durante el 4T15 y 1T16, que refleja mayormente la aplicación de castigos en conexión con los préstamos reestructurados durante 2014 y con las mejoras respecto a las negociaciones con las vivienderas.

Depósitos

El total de depósitos al 2T16 alcanzó los $543,685 millones, lo que implica un crecimiento del 12.7% comparado con el mismo periodo del año anterior y del 4.8% comparado con el trimestre anterior. Al 2T16, los depósitos de exigibilidad inmediata alcanzaron $388,129 millones, incrementándose 24.4% respecto al 2T15 y 6.5% con respecto al 1T16. Los depósitos a plazo, alcanzaron los $155,556 millones, disminuyendo un 8.7% con respecto al 2T15 y mostrando un aumento de 0.8% con respecto al 1T16. Santander México continúa con la estrategia de seguir fortaleciendo la atención a cada uno de sus clientes, tomando en cuenta las necesidades de cada segmento. Además, la introducción de las campañas para PyMEs y empresas, así como de productos dirigidos a los clientes de medianos y altos ingresos, se ha traducido en incrementos de 21.0% y 25.6%, en los depósitos a la vista de individuos y PyMEs, respectivamente.

Estimación Preventiva para Riesgos Crediticios

(Millones de pesos)

4,5114,7094,543

3.223.453.77

2T161T162T15

Costo de Riesgo

27

Reporte de resultados Grupo Financiero Santander México 2T. 2016

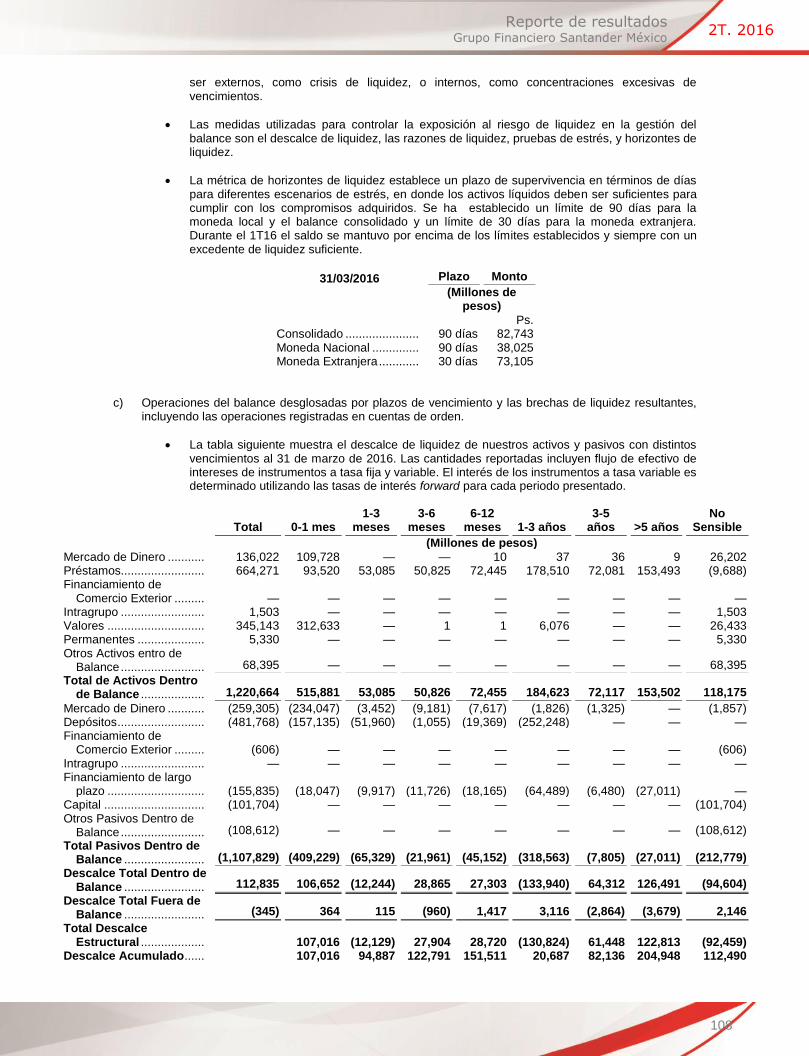

Coeficiente de cobertura de liquidez De conformidad con el requerimiento regulatorio de Banco de México y la Comisión Nacional Bancaria y de Valores (CNBV), el Coeficiente de Cobertura de Liquidez Promedio (CCL) para el 2T16 fue de 129.83%, en comparación con el 120.52% reportado en el 1T16. (Para mayor información por favor consulte la nota 25 del presente reporte). Capitalización y ROAE

Banco Santander México Capitalización

2T16 1T16 2T15

Capital fundamental 86,041 83,730 78,324

Capital no fundamental 24,587 22,857 21,113

Total capital 110,628 106,587 99,437

Activos en riesgo

Riesgos de crédito 522,686 504,696 422,127 Riesgos de crédito + mercado + operacional 726,152 691,581 624,607

Riesgos de crédito:

Capital fundamental (CET1) (%) 16.5 16.6 18.6 Capital no fundamental (Tier2) (%) 4.7 4.5 5.0 Índice de capitalización (%) 21.2 21.1 23.6

Riesgos totales:

Capital fundamental (CET1) (%) 11.8 12.1 12.5

Capital no fundamental (Tier2) (%) 3.4 3.3 3.4

Índice de capitalización (%) 15.2 15.4 15.9

El índice de capitalización preliminar de Banco Santander México se situó al 2T16 en 15.2%, comparado con el 15.9% y el 15.4% reportados en el 2T15 y el 1T16, respectivamente. El índice de capitalización del 15.2% está compuesto por 11.8% de capital fundamental (CET1) y 3.4% de capital no fundamental (Tier 2).

Al mes de mayo de 2016, Banco Santander México se encuentra clasificado en la categoría I de conformidad con las reglas de carácter general a que se refiere el artículo 134bis de la Ley de Instituciones de Crédito y de acuerdo al resultado previo obtenido en el mes de junio de 2016 se continúa en la categoría I. El ROAE al 2T16 se ubicó en 12.8%, en comparación al 12.1% del 2T15, y con respecto al 12.3% registrado en 1T16. El ROAE de 6M16 se ubicó en 12.5%, incrementándose 50 puntos base con respecto al 12.0% reportado en el 6M15.

+5%

Plazo

Vista

543,685

2T16

+13%

71%

29%

1T16

518,832

70%

30%

2T15

482,205

65%

35%

Total Depósitos

28

Reporte de resultados Grupo Financiero Santander México 2T. 2016

EVENTOS RELEVANTES, OPERACIONES Y ACTIVIDADES REPRESENTATIVAS

Eventos Relevantes Banco Santander México emitió deuda en el mercado local El 20 de junio de 2016, Banco Santander México realizó una emisión de deuda por un monto total de $4,000 millones bajo el formato de tasa variable de TIIE+38 puntos base a un plazo de 5 años. Santander México lanzó una propuesta de alto valor: Santander Plus El 24 de mayo de 2016, con el claro objetivo de ser el mejor banco en México, Santander México puso en marcha Santander Plus, un programa único e innovador centrado en la atracción de clientes, transaccionalidad, lealtad y digitalización. Esta propuesta de alto valor premia la lealtad de los clientes actuales y nuevos. Para participar en el programa, los clientes tienen que traer su cuenta de nómina a Santander y convertirse en un cliente digital mediante el uso de banca por internet o de banca móvil. Los beneficios incluyen premios en efectivo por domiciliar servicios y por el consumo con tarjetas de crédito y débito en un selecto conjunto de lugares de entretenimiento, así como tasas preferenciales en el producto de ahorro Dinero Creciente.

Santander México anunció proceso de reorganización accionaria El 12 de mayo de 2016, Santander México anunció que con motivo de una reorganización accionaria, Banco Santander, S.A., que participaba directamente con el 51.26% en el capital de Santander México, firmó un contrato de compraventa para adquirir el 23.71% de las acciones de Santander México propiedad de su subsidiaria al 100%, Santusa Holding, S.L., con lo cual la tenencia accionaria directa de Banco Santander, S.A., incrementó al 74.97% del capital de Santander México. El 25.03% restante se encuentra cotizando en la Bolsa Mexicana de Valores y en el NYSE. La tenencia accionaria total de Banco Santander, S.A., en Santander México no cambió con la reorganización accionaria. Santander México fue designada como Institución de Banca Múltiple de Importancia Sistémica Local de Grado III por la Comisión Nacional Bancaria y de Valores El 5 de mayo de 2016, Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México ("Banco Santander México") fue designada como Institución de Banca Múltiple de Importancia Sistémica Local de Grado III por la Comisión Nacional Bancaria y de Valores. Por lo anterior, a Banco Santander México le será aplicable un suplemento de conservación de capital de 1.20% adicional al 10.5% de índice de capitalización mínimo requerido actualmente. Dicho suplemento podrá ser constituido de manera progresiva en un plazo máximo de cuatro años, es decir, Banco Santander México deberá tener un índice de capitalización de 11.7% para 2019. Considerando los indicadores de capital actuales, y si bien el requerimiento de suplemento adicional es de cumplimiento progresivo, Banco Santander México reportó al 31 de marzo de 2016 un Índice de Capitalización de 15.4%, es decir, desde ahora cumple con el nuevo requerimiento.

29

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Asamblea General Anual Ordinaria y Extraordinaria de Accionistas El 28 de abril de 2016, Santander México celebró la Asamblea General Anual Ordinaria y Extraordinaria de Accionistas en la que entre otros acuerdos, se aprobó:

Decretar el pago de un dividendo en efectivo a los Accionistas de la Sociedad por la cantidad de $3,844 millones, el cual se pagó el 27 de mayo de 2016.

La ratificación del Consejo de Administración para quedar integrado como sigue:

Consejeros Serie “F” No Independientes

D. Marcos Martínez Gavica Consejero Propietario

D. Héctor Blas Grisi Checa Consejero Propietario

D. Rodrigo Echenique Gordillo Consejero Propietario

D. Ángel Rivera Congosto Consejero Propietario

D. Rodrigo Brand de Lara Consejero Propietario

D. Vittorio Corbo Lioi Consejero Suplente

D. Francisco Javier Hidalgo Blazquez Consejero Suplente

D. Pedro José Moreno Cantalejo Consejero Suplente

D. Fernando Borja Mujica Consejero Suplente

Consejeros Serie “F” Independientes

D. Guillermo Güemez García Consejero Propietario

D. Joaquín Vargas Guajardo Consejero Propietario

D. Juan Gallardo Thurlow Consejero Propietario

D. Eduardo Carredano Fernández Consejero Suplente

D. Jesús Federico Reyes Heroles González Garza Consejero Suplente

Consejeros Serie “B” Independientes

D. Fernando Ruíz Sahagún Consejero Propietario

D. Alberto Torrado Martínez Consejero Propietario

D. Gina Lorenza Diez Barroso Azcárraga Consejero Propietario

D. Enrique Krauze Kleinbort Consejero Suplente

D. Antonio Purón Mier y Terán Consejero Suplente

Santander México incorpora nuevo Director General Adjunto de Finanzas El 27 de abril de 2016, Santander México incorporó a Didier Mena Campos como Director General Adjunto de Finanzas, reportando a Pedro Moreno, Vicepresidente de Administración y Finanzas. Santander México incorpora nuevo Director General Adjunto de Banca Corporativa Global El 5 de abril de 2016, Santander México incorporó a Jorge Arturo Arce Gama como Director General Adjunto de Banca Corporativa Global. Operaciones Representativas Santander México como líder organizador encomendado en la reestructura del financiamiento del Centro Penitenciario de Coahuila Santander México participó como líder organizador en la reestructura del financiamiento por $5,024 millones a 14 años para la construcción del Centro Penitenciario de Coahuila. La reestructura consistió principalmente en una ampliación al plazo y al monto del crédito por $1,424 millones, derivado del cambio de género del penal pasando de femenil a varonil.

Santander México como participante en el refinanciamiento de un crédito revolvente de América Móvil Santander México junto con otros 16 bancos participó en el refinanciamiento de un crédito revolvente a 5 años de América Móvil por el equivalente en EUR de USD 2,000 millones. Santander participó con un compromiso del equivalente en EUR de USD 80 millones.

30

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Santander México como intermediario colocador en la emisión de deuda de Banco Inbursa Santander México participó como intermediario colocador en la emisión de deuda de Banco Inbursa por $3,000 millones bajo el formato de tasas variable de TIIE+20 puntos base a un plazo de 3 años.

Santander México como intermediario colocador en la emisión de certificados bursátiles fiduciarios de Fibra Uno Santander México participó como intermediario colocador en la emisión de certificados bursátiles fiduciarios de Fibra Uno. La transacción se realizó en tres tramos bajo la estrategia de vasos comunicantes por $4,500 millones.

Santander México como bookrunner local e internacional en el incremento de capital de Fibra Hipotecaria Santander México participó como bookrunner local e internacional en el incremento de capital de Fibra Hipotecaria por $3,300 millones. Este incremento de capital tiene como objetivo la adquisición de créditos hipotecarios y la amortización anticipada de pasivos.

Santander México como co-líder en la renovación y ampliación de un crédito revolvente de HY Cité México Santander México participó como co-líder en la renovación y la ampliación de un crédito revolvente de HY Cité México a 3 años por $1,100 millones.

Santander México como participante de un crédito revolvente de Fibra Shop Santander México fungió como participante junto con otros 4 bancos de un crédito revolvente de Fibra Shop por $3,200 millones a 3 años.

Santander México como participante en el financiamiento para Volkswagen Leasing Santander México participó en el financiamiento para Volkswagen Leasing por $2,500 millones con vencimiento en mayo del 2017.

Santander México en el financiamiento Trade Related de Banco Latino Americano de Comercio Exterior (BLADEX) Santander México participó en el financiamiento Trade Related de Banco Latino Americano de Comercio Exterior (BLADEX) por $119 millones a 1 mes.

31

Reporte de resultados Grupo Financiero Santander México 2T. 2016

PREMIOS Y RECONOCIMIENTOS “Mejor Banco del Mundo para Pymes” por Euromoney El 7 de julio de 2016, Banco Santander fue nombrado como el mejor banco del mundo para Pymes por la revista Euromoney. “Santander México como una de las mejores empresas para trabajar en 2016” El 26 de abril de 2016, Santander México se ubicó como una de las diez mejores empresas para trabajar en la categoría de más de 5000 colaboradores del ranking de Great Place to Work 2016, siendo la primera ocasión en que Santander México se encuentra entre los diez primeros. Este reconocimiento es el resultado del profesionalismo, orgullo y compromiso de todos los colaboradores en Santander México. “Mejor Banco en México” por Global Finance El 13 de abril de 2016, Santander México fue reconocido por la revista Global Finance como el mejor banco de México, ante su buen desempeño y crecimiento en el país. SUSTENTABILIDAD Y RESPONSABILIDAD SOCIAL Santander México celebró 11 años de entregar el Premio Santander a la Innovación Empresarial El 8 de junio de 2016, Santander México celebró 11 años de promover el emprendimiento entre los universitarios a través del Premio Santander a la Innovación Empresarial. El galardón es considerado como el más importante reconocimiento a emprendedores en el país y consolida a Santander como el Banco de los Universitarios. Durante estos 11 años, a través de este premio se ha contado con la participación de más de 20,000 jóvenes emprendedores que han presentado más de 5,500 proyectos empresariales y se han entregado más de $18 millones en premios En esta décima primera edición del Premio Santander a la Innovación Empresarial participaron 5,572 jóvenes de 158 universidades de todo el país. Santander México recibió el Distintivo ESR (Empresa Socialmente Responsable) por 12º año consecutivo El 4 de mayo de 2016, el Centro Mexicano para la Filantropía (CEMEFI) y la Alianza por la Responsabilidad Social Empresarial (AliarRSE) entregaron el prestigioso Distintivo ESR que reconoce a las empresas que han cumplido satisfactoriamente con los estándares establecidos en los ámbitos estratégicos de la responsabilidad social empresarial. Santander México recibió por décimo segundo año consecutivo el Distintivo ESR. Santander México reconocido por la UNICEF El 6 de abril de 2016, la oficina del Fondo de las Naciones Unidas para la Infancia (UNICEF) en México entregó a Santander México un reconocimiento especial por los más de $100 millones que, a través de diversas acciones e iniciativas, ha aportado para asegurar la educación de la infancia más vulnerable. Para mayor información sobre Santander México – Empresa Sustentable y Responsable Socialmente: https://servicios.santander.com.mx/comprometidos/images/archivos/Reporte2014.pdf

32

Reporte de resultados Grupo Financiero Santander México 2T. 2016

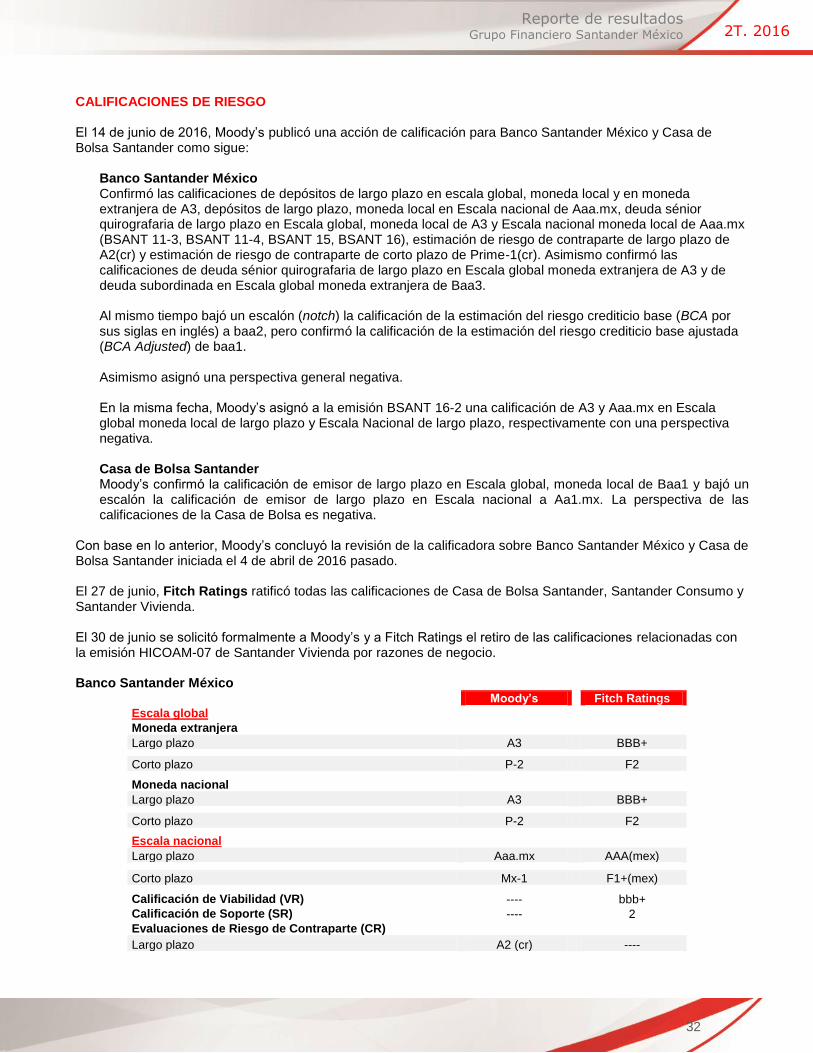

CALIFICACIONES DE RIESGO El 14 de junio de 2016, Moody’s publicó una acción de calificación para Banco Santander México y Casa de Bolsa Santander como sigue:

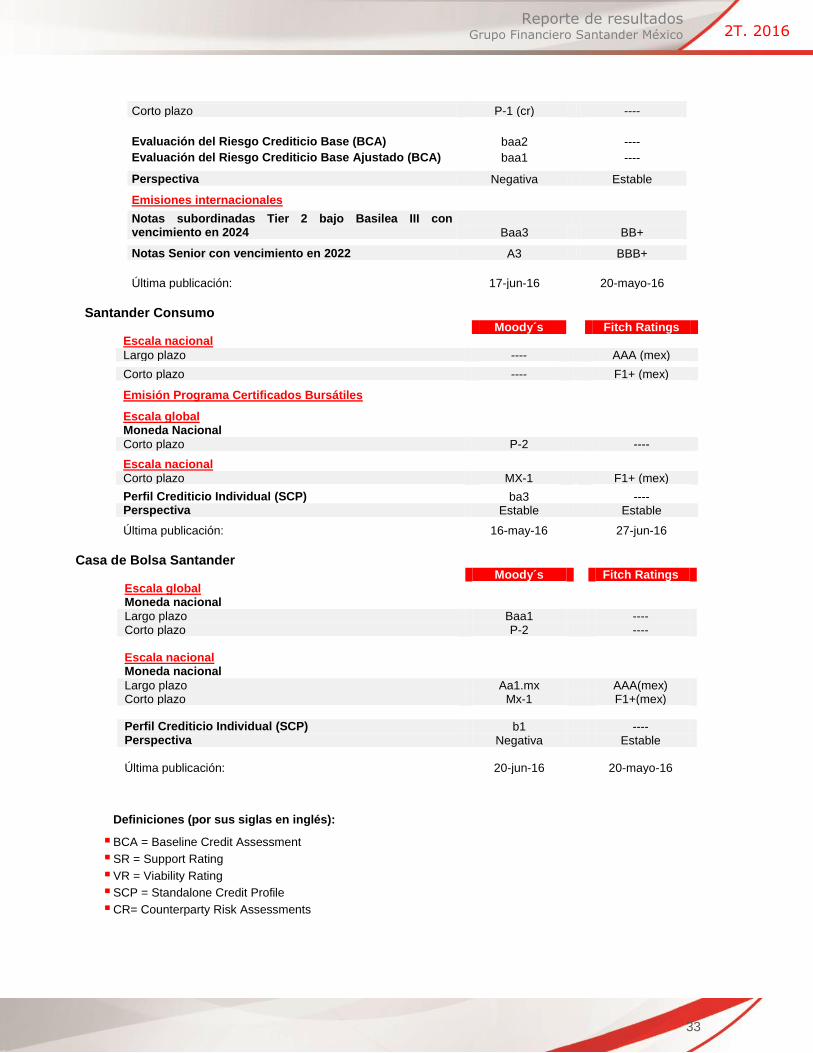

Banco Santander México Confirmó las calificaciones de depósitos de largo plazo en escala global, moneda local y en moneda extranjera de A3, depósitos de largo plazo, moneda local en Escala nacional de Aaa.mx, deuda sénior quirografaria de largo plazo en Escala global, moneda local de A3 y Escala nacional moneda local de Aaa.mx (BSANT 11-3, BSANT 11-4, BSANT 15, BSANT 16), estimación de riesgo de contraparte de largo plazo de A2(cr) y estimación de riesgo de contraparte de corto plazo de Prime-1(cr). Asimismo confirmó las calificaciones de deuda sénior quirografaria de largo plazo en Escala global moneda extranjera de A3 y de deuda subordinada en Escala global moneda extranjera de Baa3. Al mismo tiempo bajó un escalón (notch) la calificación de la estimación del riesgo crediticio base (BCA por sus siglas en inglés) a baa2, pero confirmó la calificación de la estimación del riesgo crediticio base ajustada (BCA Adjusted) de baa1. Asimismo asignó una perspectiva general negativa. En la misma fecha, Moody’s asignó a la emisión BSANT 16-2 una calificación de A3 y Aaa.mx en Escala global moneda local de largo plazo y Escala Nacional de largo plazo, respectivamente con una perspectiva negativa.

Casa de Bolsa Santander Moody’s confirmó la calificación de emisor de largo plazo en Escala global, moneda local de Baa1 y bajó un escalón la calificación de emisor de largo plazo en Escala nacional a Aa1.mx. La perspectiva de las calificaciones de la Casa de Bolsa es negativa.

Con base en lo anterior, Moody’s concluyó la revisión de la calificadora sobre Banco Santander México y Casa de Bolsa Santander iniciada el 4 de abril de 2016 pasado. El 27 de junio, Fitch Ratings ratificó todas las calificaciones de Casa de Bolsa Santander, Santander Consumo y Santander Vivienda. El 30 de junio se solicitó formalmente a Moody’s y a Fitch Ratings el retiro de las calificaciones relacionadas con la emisión HICOAM-07 de Santander Vivienda por razones de negocio. Banco Santander México

Moody’s

Fitch Ratings

Escala global

Moneda extranjera

Largo plazo A3

BBB+

Corto plazo P-2

F2

Moneda nacional

Largo plazo A3

BBB+

Corto plazo P-2

F2

Escala nacional Largo plazo Aaa.mx

AAA(mex)

Corto plazo Mx-1

F1+(mex)

Calificación de Viabilidad (VR) ----

bbb+

Calificación de Soporte (SR) ----

2

Evaluaciones de Riesgo de Contraparte (CR)

Largo plazo A2 (cr) ----

33

Reporte de resultados Grupo Financiero Santander México 2T. 2016

Corto plazo P-1 (cr) ----

Evaluación del Riesgo Crediticio Base (BCA) baa2 ----

Evaluación del Riesgo Crediticio Base Ajustado (BCA) baa1 ----

Perspectiva Negativa

Estable

Emisiones internacionales

Notas subordinadas Tier 2 bajo Basilea III con vencimiento en 2024 Baa3 BB+

Notas Senior con vencimiento en 2022 A3 BBB+

Última publicación: 17-jun-16 20-mayo-16

Santander Consumo Moody´s Fitch Ratings

Escala nacional Largo plazo ---- AAA (mex)

Corto plazo ---- F1+ (mex) Emisión Programa Certificados Bursátiles Escala global Moneda Nacional Corto plazo P-2 ----

Escala nacional Corto plazo MX-1 F1+ (mex)

Perfil Crediticio Individual (SCP) ba3 ---- Perspectiva Estable Estable

Última publicación: 16-may-16 27-jun-16

Casa de Bolsa Santander

Moody´s Fitch Ratings Escala global Moneda nacional Largo plazo Baa1 ---- Corto plazo P-2 ---- Escala nacional Moneda nacional Largo plazo Aa1.mx AAA(mex) Corto plazo Mx-1 F1+(mex) Perfil Crediticio Individual (SCP) b1 ---- Perspectiva Negativa Estable Última publicación: 20-jun-16 20-mayo-16

Definiciones (por sus siglas en inglés):

BCA = Baseline Credit Assessment

SR = Support Rating

VR = Viability Rating

SCP = Standalone Credit Profile

CR= Counterparty Risk Assessments

34

Reporte de resultados Grupo Financiero Santander México 2T. 2016

2T16 CONFERENCIA TELEFÓNICA DE RESULTADOS

Día: Miércoles 27 de julio de 2016 Hora: 11:00 AM (Tiempo de México); 12:00 PM US ET Números de Acceso: 1-877-407-4018 US y Canadá; 1-201-689-8471 Internacional y México Código de Acceso: Solicitando el acceso a la llamada de resultados de Grupo Financiero Santander

México Webcast: http://public.viavid.com/index.php?id=120257 Repetición: Inicio: miércoles 27 de julio de 2016 a las 2:00 PM (Tiempo de México); 3:00 PM

US ET; Finalización; lunes 1 de agosto de 2016 a las 10:59 PM (Tiempo de México); 11:59 PM US ET. Números de Acceso: 1-877-870-5176 US y Canadá; 1-858-384-5517 Internacional y México

Código de Acceso: 13641000 COBERTURA DE ANALISTAS Actinver, Bank of America Merrill Lynch, Barclays, BBVA, Brasil Plural, BTG Pactual, Citi, Credit Suisse, Deutsche Bank, Eva dimensions, GBM, Goldman Sachs, HSBC, Itaú, JP Morgan, Morgan Stanley, Morningstar, Nau Securities, Scotiabank y UBS.

Nota: Santander México es cubierta por los analistas antes mencionados. Por favor, tenga en cuenta que cualquier opinión, estimación o predicción en relación con el desempeño de Santander México emitido por estos analistas reflejan sus propios puntos de vista, y por lo tanto no representan las opiniones, estimaciones o previsiones de Santander México o de sus directivos. Aunque Santander puede referirse o distribuir tales declaraciones, esto no implica que Santander México está de acuerdo con o respalda cualquier información, conclusiones o recomendaciones incluidas en el mismo.

DEFINICIÓN DE RATIOS