27-02-14 el futuro del tlcan tras 20 años de su entrada en vigor

TRANSCRIPT

FORO EL FUTURO DEL TLCAN TRAS 20 AÑOS

DE SU ENTRADA EN VIGOR

1

Dr. Francisco de Rosenzweig, Subsecretario de Comercio Exterior27 de febrero de 2014

TLCAN: acuerdo paradigmático

Primera vez que países con diferentes niveles dedesarrollo establecieron una iniciativa deintegración

Fundamental en la inserción de México a laglobalidad

Influyó en otras negociaciones comerciales de laépoca

2

3

3

4

Plataforma exportadora de México

1985US$26,757 millones

2013US$ 380,189 millones

14 x

Manufactura38%

Petrolera &Minerales

57%Agricultura

5%

Manufactura82.7% Agricultura

3.0%

57%5%Petrolera &Minerales14.3%

Fuente: Banxico4

TLCAN: palanca de transformación de México

Compromiso con el libre comercio

Capacidad para competir y posicionarse en mercados globales

Acceso a bienes y servicios de calidad a precios competitivos

Socio estratégico en iniciativas comerciales de gran calado

Líder en producción de manufacturas

Integración de la producción regional en las exportaciones deAmérica del Norte al resto del mundo

5

Principales resultados TLCAN@20 (1)

Comercio Exportaciones Importaciones IED*

[México con el mundo]

Comercio

[1993]: US$ 117.3 mmd

Exportaciones

[1993]: US$ 51.8 mmd

Importaciones

[1993]: US$ 65.4 mmd

IED

[1980‐1993]: US$ 2.8 mmd

[2013]: US$ 761.4 mmd

∆ 6 veces

[2013]: US$ 380.2 mmd

∆ 7 veces

[2013]: US$ 381.2 mmd

∆ 6 veces

[1994‐2012]: US$ 18.9 mmd

∆ 7 veces∆ 6 veces ∆ 7 veces ∆ 6 veces ∆ 7 veces

[México con el TLCAN]

∆ 458% ∆ 597% ∆ 324% 53% del total recibido (1999‐ 2013)**

Cifras al 13‐02‐2014Fuente: Comercio (Banco de México). IED (UNCTAD) a 2012 ** SE DGIE 6

Principales resultados TLCAN@20 (2)

Comercio trilateral de casi US$3,000 millones al día

En 2013:

Exportaciones de México a socios TLCAN de US$35 millones por hora

México importa US$375,000 por minuto de sus socios TLCANsocios TLCAN

US$185,826 millones de IED de socios TLCAN [53% del total recibida por México]*total recibida por México]*

* 1999-2013 cifras al 13-02-2014Fuente: Banco de México y SE7

8

Principales resultados TLCAN@20 (3)

Consumo

InversiónManufactura Convergencia

Ciclo óeconómico

8

9

México es el principal proveedor de importaciones de:

Exportaciones 4 9 veces** más que en 1993

92 productos* agroalimentarios en EE.UU. y Canadá

EE.UU.

• 33% del total de frutas que importa EE.UU.• 60% del total de hortalizas y vegetales que importa EE.UU.

Exportaciones 4.9 veces** más que en 1993

Exportaciones 18 veces** más que en 1993

Canadá

• Nueve de cada diez kilogramos de cebollas• Ocho de cada diez kilogramos de fresas y frambuesas, pepinos y cebollas

*2012 análisis elaborado a nivel subpartida con datos de del USDOC y Statistics Canada** Banxico (capitulos 01‐24)

9

El campo mexicano es competitivo a nivel mundial

Tomate

Chil Pi i t d

Posición de México como exportador: 2012

Cebollas

Chiles y Pimientos verdes

SandíaAguacate Nuez con cáscara

Fresa

Coliflor y BrócoliBerenjena

Lechuga

Papaya

FrambuesaPepinosGuayaba y Mangos

EspárragoNueces s/cáscara Col de BruselasEspárrago

2° 1°3° 5°2 3 5

Fuente: FAO, considerando volumen de exportaciones.10

México: 1° exportador de manufacturas en América Latina y 13° mundial

México representa el 59% del total de las exportaciones manufactureras de América LatinaPrincipales exportaciones manufactureras en los que México es líder mundial: 2012

Descripción Exportaciones de Partic. en las importacionesDescripción Exportaciones deMéxico (mdd)

Partic. en las importaciones mundiales (%)*

Televisores a color $15,034.5 28.1%

Vehículos pesados (carga máxima 5 tons) $8,703.8 46.4%p ( g ) $ ,

Tractocamiones $ 5,638.9 27.4%

Juegos de cables para bujías de encendido $ 5,397.1 22%

Partes para asientos de autos $4 135 6 23 5%Partes para asientos de autos $4,135.6 23.5%

Refrigeradores y congeladores $2,364.1 25.5%

Bolsas de aire de seguridad $ 1,564.2 27.2%

Velocímetros y tacómetros $549 8 23 3%Velocímetros y tacómetros $549.8 23.3%

Total manufacturas México $269,459 2.3%

Fuente: Banco de México y WITS 2012 Nota: Se tomaron los capítulos 28 al 98 del Sistema Armonizado.* Participación de cada subpartida11

12

México es el principal proveedor de importaciones de:

EE UUExportaciones manufactureras 6.7 veces* más que en 1993

373 productos manufactureros en EE.UU. y Canadá

EE.UU.

• Autopartes, televisores de pantalla plana, vehículos para eltransporte de mercancías, tractores y refrigeradores

Exportaciones manufactureras 6.8 veces* más que en 1993

Canadá • Televisiones, computadoras, lavadoras, partes paraasientos

37% de las exportaciones manufactureras de México son valor agregado de EE.UU. y 1.3% de Canadá

*2012 análisis elaborado a nivel subpartida con datos del US Census Bureau y Statistics Canada12

Perspectiva de competitividad de América del Norte

Factores determinantes

Mejor perfil demográfico que el resto de loscompetidores

• México mitad de la población es joven (26 años)• México mitad de la población es joven (26 años)

Región propicia para la innovación

• México 100,000 ingenieros /año

Renacimiento industrial

• Revolución energética que ha modificado el AtlasEnergético mundialEnergético mundial

• Erosión de las ventajas competitivas de China

13

TLCAN a futuro

Asociación estratégica

D ll d dLibre comercio

‐ Desarrollo de cadenas productivas;

‐ Intereses convergentes;

‐ Posturas comunes.

TLCAN como región

Posturas comunes.

14

TPP

14

TLCAN: siguientes pasos

Acciones que fortalecerán la competitividad de América del Norte

Promoción conjunta del comercio y la inversión

Mejoramiento del ambiente para hacer negocios

Alineación de políticas comerciales internacionales

Fortalecer la cooperación en áreas de innovación e investigacióny desarrolloy desarrollo

Promover la participación del sector privado

15

Enfoque TLCAN del TPP16

Posición regional en temas de negociaciónEvitar erosión de acceso preferencial TLCANT PP pTPP como plataforma exportadora de América delNorte

• Mayor integración de cadenas productivasA l ió d i

TL

PP

• Acumulación de origen• Mayor competitividad regional

Nuevas disciplinas comerciales:• PyMEs

CA PyMEs

• Comercio electrónico• Coherencia regulatoria• Desarrollo de capacidades comerciales

ANN

16

Apéndicep

17

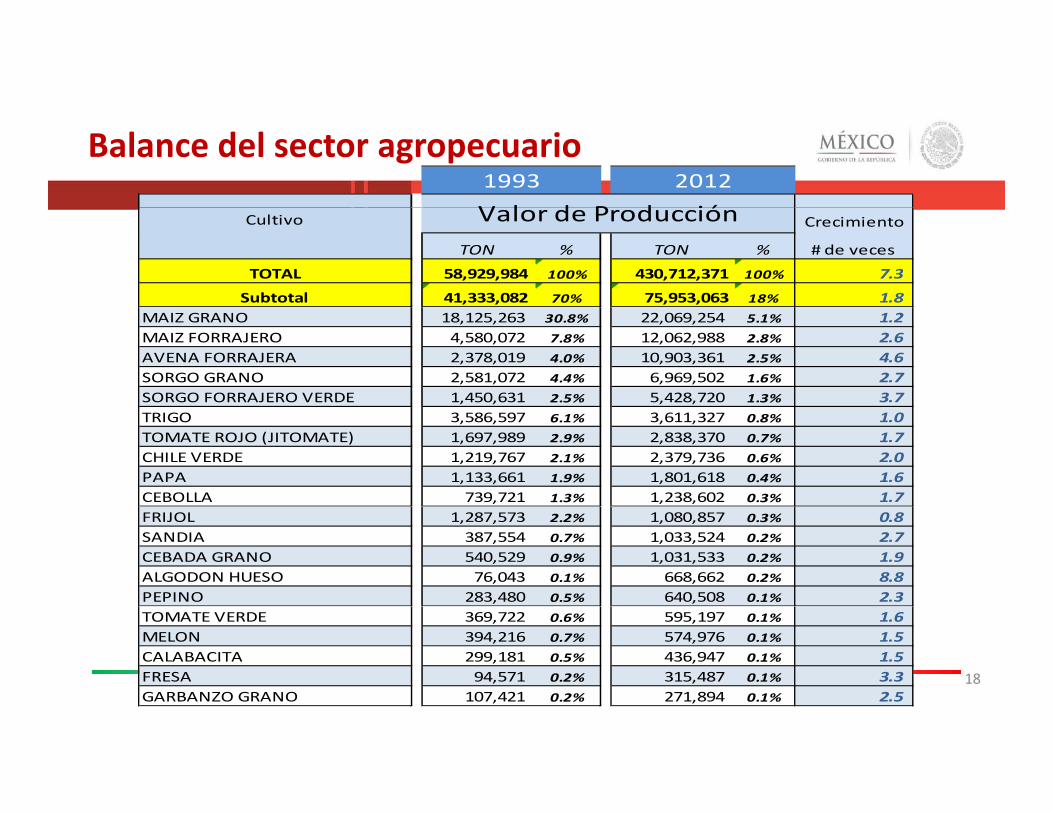

Balance del sector agropecuario1993 2012

V l d P d ióCultivo Crecimiento

TON % TON % # de veces

TOTAL 58,929,984 100% 430,712,371 100% 7.3

Subtotal 41,333,082 70% 75,953,063 18% 1.8

Valor de Producción

MAIZ GRANO 18,125,263 30.8% 22,069,254 5.1% 1.2 MAIZ FORRAJERO 4,580,072 7.8% 12,062,988 2.8% 2.6 AVENA FORRAJERA 2,378,019 4.0% 10,903,361 2.5% 4.6 SORGO GRANO 2,581,072 4.4% 6,969,502 1.6% 2.7 SORGO FORRAJERO VERDE 1,450,631 2.5% 5,428,720 1.3% 3.7 TRIGO 3,586,597 6.1% 3,611,327 0.8% 1.0 TOMATE ROJO (JITOMATE) 1,697,989 2.9% 2,838,370 0.7% 1.7 CHILE VERDE 1,219,767 2.1% 2,379,736 0.6% 2.0 PAPA 1,133,661 1.9% 1,801,618 0.4% 1.6 CEBOLLA 739,721 1.3% 1,238,602 0.3% 1.7 FRIJOL 1,287,573 2.2% 1,080,857 0.3% 0.8 SANDIA 387,554 0.7% 1,033,524 0.2% 2.7 CEBADA GRANO 540,529 0.9% 1,031,533 0.2% 1.9 ALGODON HUESO 76,043 0.1% 668,662 0.2% 8.8 PEPINO 283,480 0.5% 640,508 0.1% 2.3 TOMATE VERDE 369,722 0.6% 595,197 0.1% 1.6 MELON 394,216 0.7% 574,976 0.1% 1.5 CALABACITA 299,181 0.5% 436,947 0.1% 1.5 FRESA 94,571 0.2% 315,487 0.1% 3.3 GARBANZO GRANO 107,421 0.2% 271,894 0.1% 2.5

18

Balance del sector ganadero

Crecimiento

(toneladas) (toneladas) # de veces

GA A O I 4 826 2 8 100% 8 639 46 100% 1 8

1993 2012Valor de la Producción

Propducto/Especie

GANADO EN PIE 4,826,258 100% 8,639,746 100% 1.8 BOVINO 2,361,580 48.9% 3,464,781 40.1% 1.5 AVE 1,299,009 26.9% 3,462,556 40.1% 2.7 PORCINO 1,103,248 22.9% 1,599,417 18.5% 1.4 OVINO 62,421 1.3% 112,992 1.3% 1.8

CA CA AL 3 146 9 100% 908 03 100% 1 9CARNE EN CANAL 3,146,759 100% 5,908,503 100% 1.9 AVE 1,040,029 33.1% 2,791,639 47.2% 2.7 BOVINO 1,256,478 39.9% 1,820,547 30.8% 1.4 PORCINO 821,580 26.1% 1,238,625 21.0% 1.5 OVINO 28,672 0.9% 57,692 1.0% 2.0

L CH 222 100% 11 036 06 100% 1LECHE 7,555,222 100% 11,036,506 100% 1.5 BOVINO 7,404,078 98.0% 10,880,870 98.6% 1.5 CAPRINO 151,144 2.0% 155,636 1.4% 1.0

OTROS PRODUCTOS 1,298,295 100% 2,378,731 100% 1.8 HUEVO PARA PLATO 1,233,559 95.0% 2,318,261 97.5% 1.9 MIEL 61 973 4 8% 58 602 2 5% 0 9MIEL 61,973 4.8% 58,602 2.5% 0.9 CERA EN GREÑA 2,763 0.2% 1,868 0.1% 0.7 LANA SUCIA 4,713 0.4% 5,042 0.2% 1.1

19