2017 espaÑa gestiÓn de activos hoteleros · barcelona – bogotÁ – buenos aires - londres 2017...

TRANSCRIPT

Pamplona, 92 – 94 3º 2ª www.magmahc.com 08018 Barcelona

Tel. +34 934 869 180

2017 ESPAÑA

GESTIÓN DE ACTIVOS HOTELEROS

Albert Grau Socio Director

Bruno Hallé Socio Director

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 1

El informe “Gestión de activos hoteleros 2017” es el resultado de una encuesta realizada a 90 cadenas hoteleras, nacionales e internacionales, con presencia en España. El estudio analiza tres aspectos fundamentales para el sector hotelero; cuál es la situación de estas cadenas en relación a posibles estrategias de expansión, cuál ha sido la evolución de sus modelos de negocio en cuanto a la situación contractual entre operadores y propietarios (contratos de gestión, alquiler y franquicia) y por último, las posibles operaciones en el sector. El informe muestra la composición actual de la cartera de activos de estos grupos hoteleros (propiedad, alquiler, gestión o franquicia), la evolución de los diferentes modelos de negocio desde el año 2009 y las previsiones para el año 2017, los niveles de renta medios del sector y las previsiones de inversión y desinversión de estas cadenas hoteleras. La industria hotelera española sigue apostando por las operaciones de grupos hoteleros en el futuro como la de Starwood con Marriott, Fairmont con el Grupo Accor o la compra de Sidorme por parte de B&B Hotels. El mercado hotelero se encuentra en un escenario de venta de activos a fondos bajo el modelo de Socimi principalmente, y con un especial interés por el mercado vacacional.

Hotel Rey Juan Carlos I

Algunas de las principales conclusiones que se extraen del informe son las siguientes: ✓ El valor de los activos que más se repitió en las

operaciones durante 2016 estableció un precio de entre los 60.000€ y los 90.000€ por habitación, seguido por las transacciones de entre 90.000€ y 120.000€. Estos valores nos indican que una buena parte de las transacciones se producen en el mercado vacacional, con menos operaciones en los mercados urbanos como Barcelona y Madrid.

✓ Las operaciones de alquiler (fijo y variable)

continúan siendo el principal modelo de negocio registrando cierto incremento debido a que este es el modelo de gestión al que están obligadas las socimis, principales actores en el mercado de las transacciones.

✓ Los propietarios que apostaron por el alquiler variable, están obteniendo una mayor rentabilidad, y se puede dar por finalizado el periodo de renegociación de rentas experimentado en años anteriores.

✓ Las operaciones más “anglosajonas”

(management y franquicia), aunque no se han incrementado, siguen teniendo un peso específico en el mercado, y la tendencia en cuanto a la estructura del modelo, está cada vez más en línea con los estándares internacionales.

✓ El 53% de las cadenas hoteleras encuestadas

considera que se producirá alguna fusión, integración, o compraventa entre grupos hoteleros en España durante el año 2017.

Bruno Hallé Socio Director

Albert Grau Socio Director

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 2

Composición de la cartera de activos

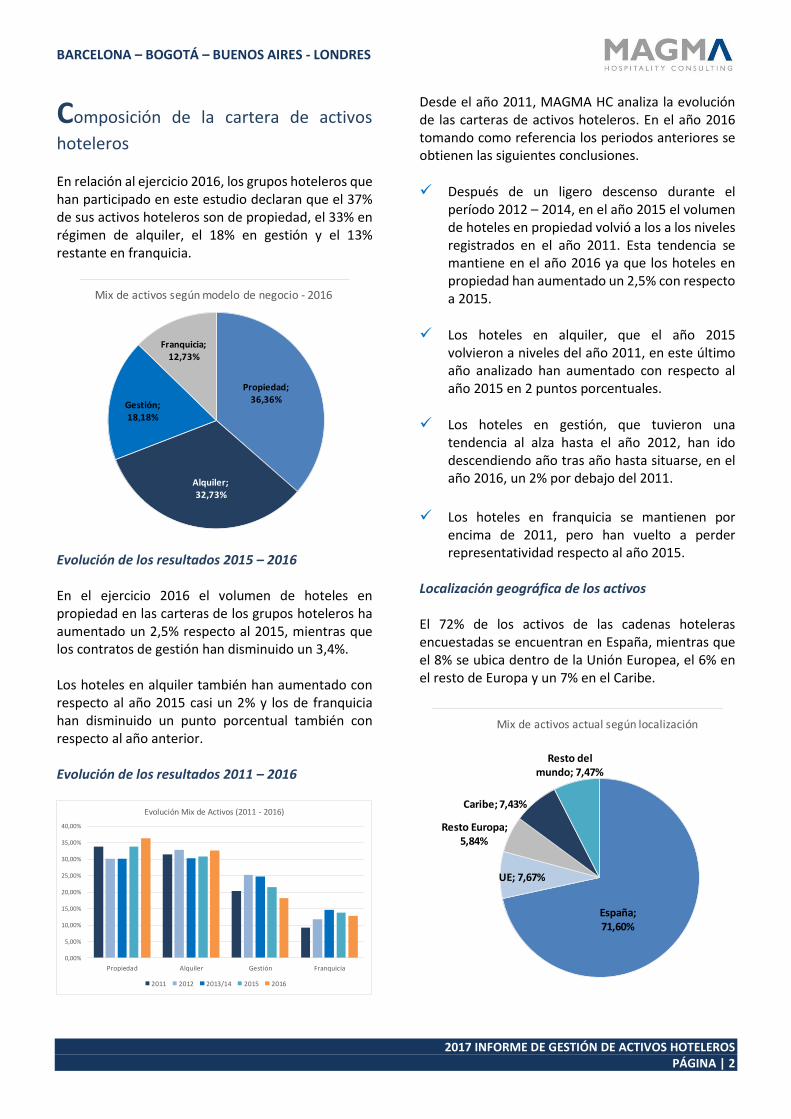

hoteleros En relación al ejercicio 2016, los grupos hoteleros que han participado en este estudio declaran que el 37% de sus activos hoteleros son de propiedad, el 33% en régimen de alquiler, el 18% en gestión y el 13% restante en franquicia.

Evolución de los resultados 2015 – 2016 En el ejercicio 2016 el volumen de hoteles en propiedad en las carteras de los grupos hoteleros ha aumentado un 2,5% respecto al 2015, mientras que los contratos de gestión han disminuido un 3,4%. Los hoteles en alquiler también han aumentado con respecto al año 2015 casi un 2% y los de franquicia han disminuido un punto porcentual también con respecto al año anterior. Evolución de los resultados 2011 – 2016

Desde el año 2011, MAGMA HC analiza la evolución de las carteras de activos hoteleros. En el año 2016 tomando como referencia los periodos anteriores se obtienen las siguientes conclusiones.

✓ Después de un ligero descenso durante el período 2012 – 2014, en el año 2015 el volumen de hoteles en propiedad volvió a los a los niveles registrados en el año 2011. Esta tendencia se mantiene en el año 2016 ya que los hoteles en propiedad han aumentado un 2,5% con respecto a 2015.

✓ Los hoteles en alquiler, que el año 2015

volvieron a niveles del año 2011, en este último año analizado han aumentado con respecto al año 2015 en 2 puntos porcentuales.

✓ Los hoteles en gestión, que tuvieron una

tendencia al alza hasta el año 2012, han ido descendiendo año tras año hasta situarse, en el año 2016, un 2% por debajo del 2011.

✓ Los hoteles en franquicia se mantienen por encima de 2011, pero han vuelto a perder representatividad respecto al año 2015.

Localización geográfica de los activos El 72% de los activos de las cadenas hoteleras encuestadas se encuentran en España, mientras que el 8% se ubica dentro de la Unión Europea, el 6% en el resto de Europa y un 7% en el Caribe.

Propiedad; 36,36%

Alquiler; 32,73%

Gestión; 18,18%

Franquicia; 12,73%

Mix de activos según modelo de negocio - 2016

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

Propiedad Alquiler Gestión Franquicia

Evolución Mix de Activos (2011 - 2016)

2011 2012 2013/14 2015 2016

España; 71,60%

UE; 7,67%

Resto Europa; 5,84%

Caribe; 7,43%

Resto del mundo; 7,47%

Mix de activos actual según localización

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 3

The Westin Palace Madrid

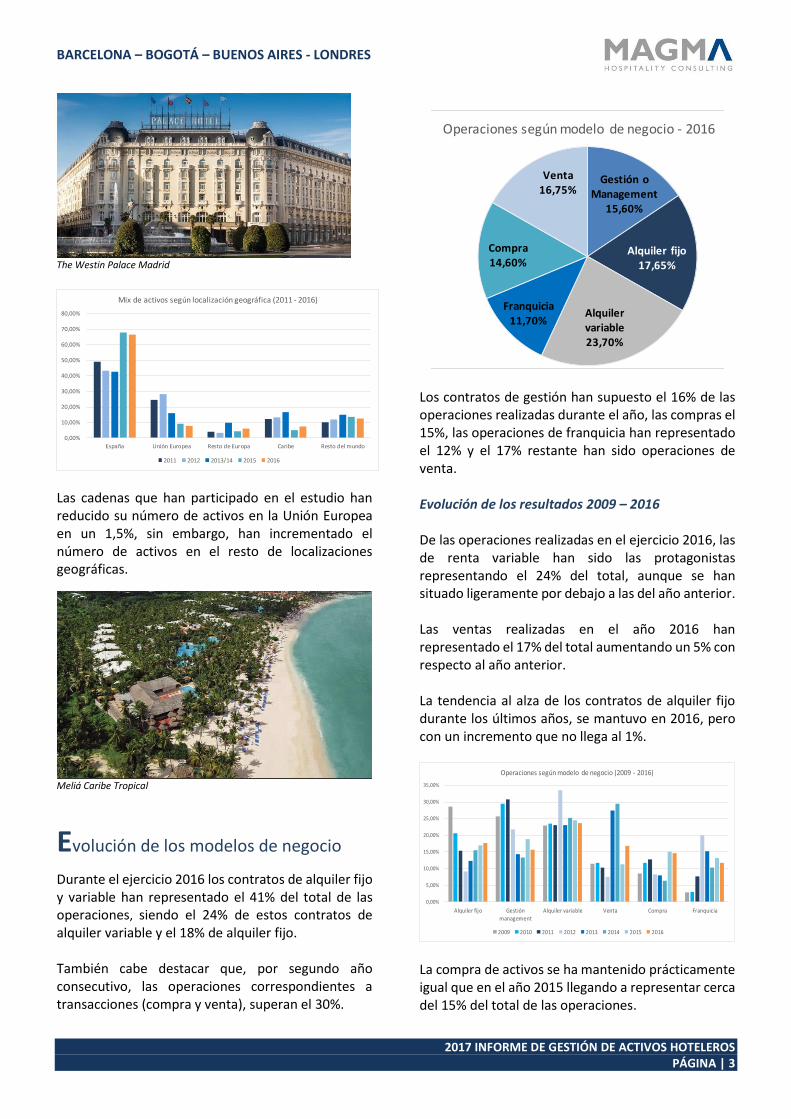

Las cadenas que han participado en el estudio han reducido su número de activos en la Unión Europea en un 1,5%, sin embargo, han incrementado el número de activos en el resto de localizaciones geográficas.

Meliá Caribe Tropical

Evolución de los modelos de negocio

Durante el ejercicio 2016 los contratos de alquiler fijo y variable han representado el 41% del total de las operaciones, siendo el 24% de estos contratos de alquiler variable y el 18% de alquiler fijo. También cabe destacar que, por segundo año consecutivo, las operaciones correspondientes a transacciones (compra y venta), superan el 30%.

Los contratos de gestión han supuesto el 16% de las operaciones realizadas durante el año, las compras el 15%, las operaciones de franquicia han representado el 12% y el 17% restante han sido operaciones de venta. Evolución de los resultados 2009 – 2016 De las operaciones realizadas en el ejercicio 2016, las de renta variable han sido las protagonistas representando el 24% del total, aunque se han situado ligeramente por debajo a las del año anterior. Las ventas realizadas en el año 2016 han representado el 17% del total aumentando un 5% con respecto al año anterior. La tendencia al alza de los contratos de alquiler fijo durante los últimos años, se mantuvo en 2016, pero con un incremento que no llega al 1%.

La compra de activos se ha mantenido prácticamente igual que en el año 2015 llegando a representar cerca del 15% del total de las operaciones.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

España Unión Europea Resto de Europa Caribe Resto del mundo

Mix de activos según localización geográfica (2011 - 2016)

2011 2012 2013/14 2015 2016

Gestión o Management

15,60%

Alquiler fijo17,65%

Alquiler variable23,70%

Franquicia11,70%

Compra14,60%

Venta16,75%

Operaciones según modelo de negocio - 2016

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

Alquiler fijo Gestión

management

Alquiler variable Venta Compra Franquicia

Operaciones según modelo de negocio (2009 - 2016)

2009 2010 2011 2012 2013 2014 2015 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 4

Por otro lado, en el año 2016 los contratos de gestión volvieron a reducirse en algo más de un 3%, siguiendo la tendencia a la baja experimentada durante los años anteriores a 2015. A pesar de ello siguen siendo muy representativos superando el 15%, y siendo el modelo más habitual para inversores de perfil anglosajón. En cuanto a los contratos de franquicia que adquirieron un papel destacado en el año 2012 representando el 20% del total de los contratos firmados, en el ejercicio 2016 se sigue la tendencia de los últimos ejercicios, representando poco más del 10%. La consolidación del modelo de negocio basado en la renta variable ha marcado el año 2016. Asimismo, cabe destacar los contratos de renta fija y las operaciones de venta que también ha destacado por encima de las operaciones de compra o franquicia.

Las Rentas

De las operaciones de alquiler realizadas, el 57% se han firmado bajo el formato de alquiler variable y el 43% restante bajo la fórmula de renta fija.

La tendencia al alza de los contratos de variable experimentada en años anteriores al 2015, se recupera en el año 2016 con un incremento del 4% con respecto al año 2015. En el año 2016, el 57% de los contratos de alquiler firmados han acordado una duración de entre 11 y 15 años, mientras que el 33% de los contratos firmados han pactado una duración de entre 16 y 20 años.

Los contratos con una duración de entre 21 y 25 años e inferiores a 10 años, han representado el 5% cada uno sobre el total.

Alquiler fijo En el año 2016, en el 76% de los contratos de alquiler fijo, la renta pactada se situó entre los 3.001€ y los 9.000€ habitación/año (siempre variando en función de la categoría y la ubicación del activo), con un aumento con respecto al periodo 2015 de algo más de 13 puntos porcentuales. Dentro de este rango, se han incrementado considerablemente los contratos entre los 6.000€ y 9.000€ habitación/año.

Después de varios años sin incrementos, el 17% de los contratos firmados en el año 2016 han sido con una renta superior a 9.000€ habitación/año, que supone un aumento del 4% con respecto a los firmados en el año 2015.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Alquiler fijo Alquiler variable

Operaciones en alquiler (2010 - 2016)

2010 2012 2013/14 2015 2016

- de 10 años5,2%

de 11 a 15 años56,6%

de 16 a 20 años33,4%

de 21 a 25 años4,8%

Duración de los contratos de alquiler - 2016

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Menos de 3.000 € De 3.001 a 9.000€ Más de 9.000€

Nivel de Renta Media - Alquiler Fijo (2010 - 2016)

2010 2012 2013/14 2015 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 5

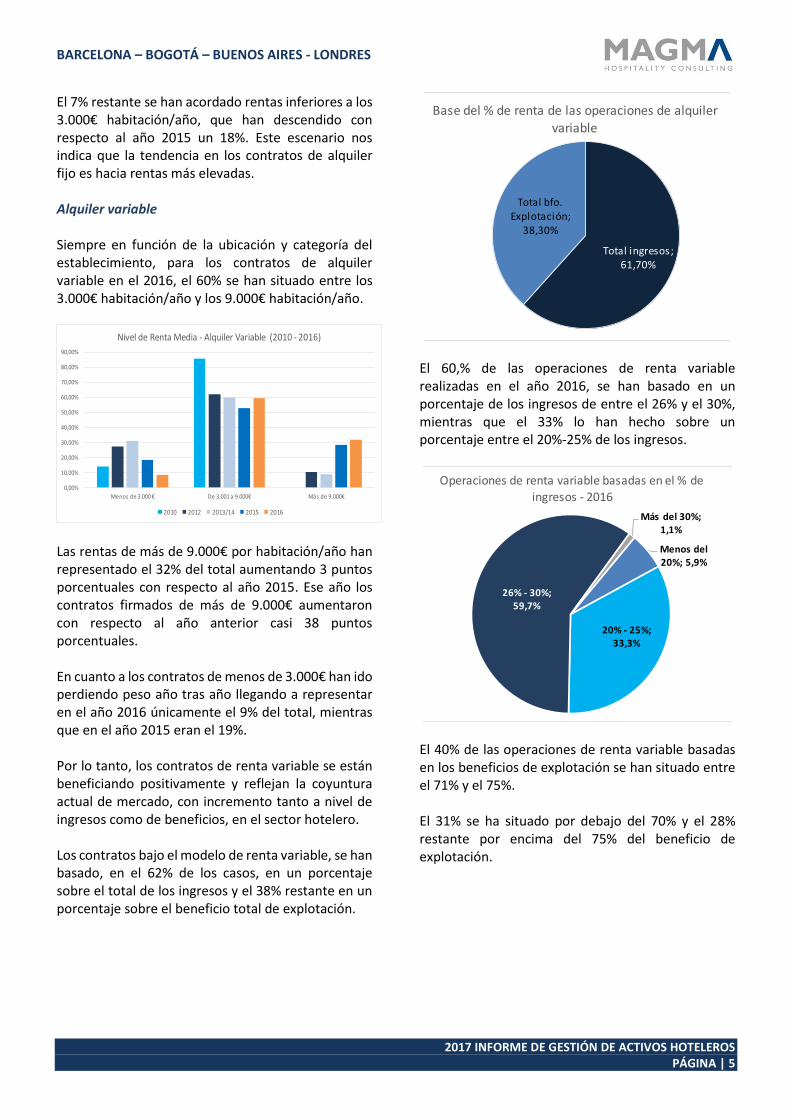

El 7% restante se han acordado rentas inferiores a los 3.000€ habitación/año, que han descendido con respecto al año 2015 un 18%. Este escenario nos indica que la tendencia en los contratos de alquiler fijo es hacia rentas más elevadas. Alquiler variable Siempre en función de la ubicación y categoría del establecimiento, para los contratos de alquiler variable en el 2016, el 60% se han situado entre los 3.000€ habitación/año y los 9.000€ habitación/año.

Las rentas de más de 9.000€ por habitación/año han representado el 32% del total aumentando 3 puntos porcentuales con respecto al año 2015. Ese año los contratos firmados de más de 9.000€ aumentaron con respecto al año anterior casi 38 puntos porcentuales. En cuanto a los contratos de menos de 3.000€ han ido perdiendo peso año tras año llegando a representar en el año 2016 únicamente el 9% del total, mientras que en el año 2015 eran el 19%. Por lo tanto, los contratos de renta variable se están beneficiando positivamente y reflejan la coyuntura actual de mercado, con incremento tanto a nivel de ingresos como de beneficios, en el sector hotelero. Los contratos bajo el modelo de renta variable, se han basado, en el 62% de los casos, en un porcentaje sobre el total de los ingresos y el 38% restante en un porcentaje sobre el beneficio total de explotación.

El 60,% de las operaciones de renta variable realizadas en el año 2016, se han basado en un porcentaje de los ingresos de entre el 26% y el 30%, mientras que el 33% lo han hecho sobre un porcentaje entre el 20%-25% de los ingresos.

El 40% de las operaciones de renta variable basadas en los beneficios de explotación se han situado entre el 71% y el 75%. El 31% se ha situado por debajo del 70% y el 28% restante por encima del 75% del beneficio de explotación.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

Menos de 3.000 € De 3.001 a 9.000€ Más de 9.000€

Nivel de Renta Media - Alquiler Variable (2010 - 2016)

2010 2012 2013/14 2015 2016

Total ingresos; 61,70%

Total bfo. Explotación;

38,30%

Base del % de renta de las operaciones de alquiler

variable

Menos del 20%; 5,9%

20% - 25%; 33,3%

26% - 30%; 59,7%

Más del 30%; 1,1%

Operaciones de renta variable basadas en el % de

ingresos - 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 6

Renegociación de renta En la anterior edición del informe de gestión de activos se puso de manifiesto que las negociaciones de renta iban a la baja, tanto en el número de operaciones como en el nivel de disminución de rentas. En este ejercicio, 2016, debemos destacar que ninguna de las cadenas hoteleras participantes en el informe ha renegociado renta alguna.

Los Contratos de Management Casi la mitad de las operaciones de Management realizadas por las cadenas hoteleras encuestadas en el año 2016 han sido para contratos de una duración de entre 11 a 15 años.

Los contratos con una duración de menos de 10 años han representado el 23% de las operaciones firmadas, los contratos de 16 a 20 años han representado el 18% y los de 21 a 25 años el restante 10% de las operaciones firmadas. En el 2015 no se firmó ninguna operación bajo un Contrato de Management con una duración superior a 21 años.

Hilton Diagonal Mar

El Base Fee por Management El Base Fee es el porcentaje sobre el total de ingresos de explotación del hotel que obtiene el explotador a cambio de la gestión del activo. En el año 2016, el Base Fee acordado por las cadenas hoteleras que firmaron contratos de Management se ha situado entre el 2,51% y el 3% en el 56% de los casos y entre el 3,01% y el 3,51% en el 31% de los casos.

Menos del 65%6,5%

66% - 70%24,6%

71% - 75%40,2%

76% - 80%26,7%

Más del 80%2,0%

Operaciones de renta variable basadas en los beneficios

de explotación - 2016

- de 10 años23,00%

de 11 a 15 años49,00%

de 16 a 20 años18,30%

de 21 a 25 años9,70%

Duración contratos operaciones Management - 2016

del 1,51% al 2,00%; 6,40%

del 2,51% al 3,00%; 55,80%

del 3,01% al

3,50%; 30,80%

del 3,51% al 4,00%; 7,00%

"Base Fee" acordado en operaciones de management / gestión - 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 7

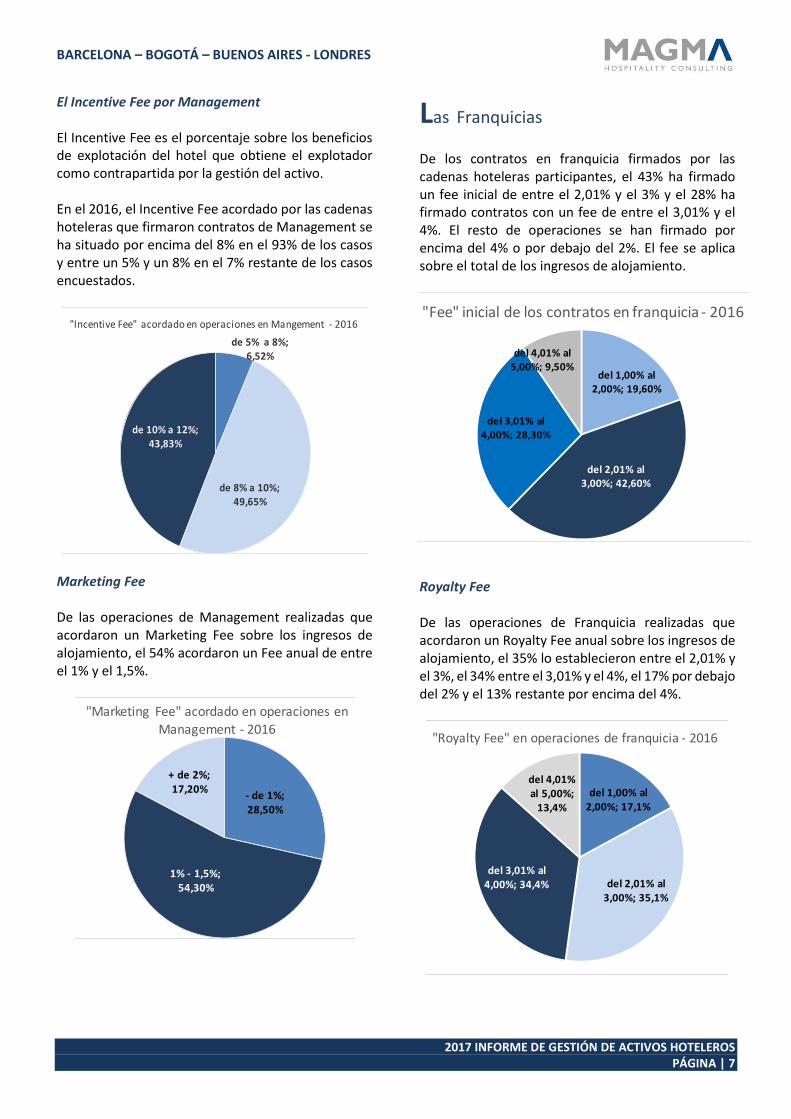

El Incentive Fee por Management El Incentive Fee es el porcentaje sobre los beneficios de explotación del hotel que obtiene el explotador como contrapartida por la gestión del activo. En el 2016, el Incentive Fee acordado por las cadenas hoteleras que firmaron contratos de Management se ha situado por encima del 8% en el 93% de los casos y entre un 5% y un 8% en el 7% restante de los casos encuestados.

Marketing Fee De las operaciones de Management realizadas que acordaron un Marketing Fee sobre los ingresos de alojamiento, el 54% acordaron un Fee anual de entre el 1% y el 1,5%.

Las Franquicias De los contratos en franquicia firmados por las cadenas hoteleras participantes, el 43% ha firmado un fee inicial de entre el 2,01% y el 3% y el 28% ha firmado contratos con un fee de entre el 3,01% y el 4%. El resto de operaciones se han firmado por encima del 4% o por debajo del 2%. El fee se aplica sobre el total de los ingresos de alojamiento.

Royalty Fee De las operaciones de Franquicia realizadas que acordaron un Royalty Fee anual sobre los ingresos de alojamiento, el 35% lo establecieron entre el 2,01% y el 3%, el 34% entre el 3,01% y el 4%, el 17% por debajo del 2% y el 13% restante por encima del 4%.

de 5% a 8%; 6,52%

de 8% a 10%; 49,65%

de 10% a 12%; 43,83%

"Incentive Fee" acordado en operaciones en Mangement - 2016

- de 1%; 28,50%

1% - 1,5%; 54,30%

+ de 2%; 17,20%

"Marketing Fee" acordado en operaciones en

Management - 2016

del 1,00% al 2,00%; 19,60%

del 2,01% al 3,00%; 42,60%

del 3,01% al 4,00%; 28,30%

del 4,01% al 5,00%; 9,50%

"Fee" inicial de los contratos en franquicia - 2016

del 1,00% al 2,00%; 17,1%

del 2,01% al 3,00%; 35,1%

del 3,01% al 4,00%; 34,4%

del 4,01% al 5,00%;

13,4%

"Royalty Fee" en operaciones de franquicia - 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 8

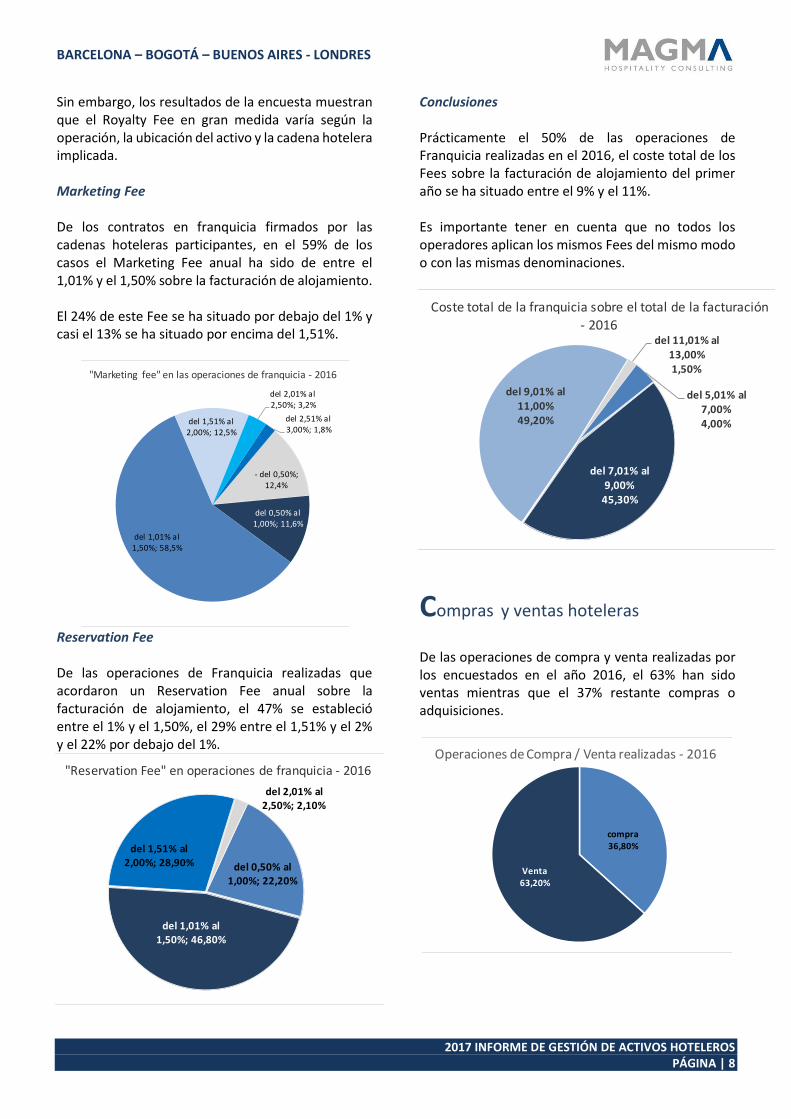

Sin embargo, los resultados de la encuesta muestran que el Royalty Fee en gran medida varía según la operación, la ubicación del activo y la cadena hotelera implicada. Marketing Fee De los contratos en franquicia firmados por las cadenas hoteleras participantes, en el 59% de los casos el Marketing Fee anual ha sido de entre el 1,01% y el 1,50% sobre la facturación de alojamiento. El 24% de este Fee se ha situado por debajo del 1% y casi el 13% se ha situado por encima del 1,51%.

Reservation Fee De las operaciones de Franquicia realizadas que acordaron un Reservation Fee anual sobre la facturación de alojamiento, el 47% se estableció entre el 1% y el 1,50%, el 29% entre el 1,51% y el 2% y el 22% por debajo del 1%.

Conclusiones Prácticamente el 50% de las operaciones de Franquicia realizadas en el 2016, el coste total de los Fees sobre la facturación de alojamiento del primer año se ha situado entre el 9% y el 11%. Es importante tener en cuenta que no todos los operadores aplican los mismos Fees del mismo modo o con las mismas denominaciones.

Compras y ventas hoteleras De las operaciones de compra y venta realizadas por los encuestados en el año 2016, el 63% han sido ventas mientras que el 37% restante compras o adquisiciones.

- del 0,50%; 12,4%

del 0,50% al 1,00%; 11,6%

del 1,01% al 1,50%; 58,5%

del 1,51% al 2,00%; 12,5%

del 2,01% al 2,50%; 3,2%

del 2,51% al 3,00%; 1,8%

"Marketing fee" en las operaciones de franquicia - 2016

del 0,50% al 1,00%; 22,20%

del 1,01% al 1,50%; 46,80%

del 1,51% al 2,00%; 28,90%

del 2,01% al 2,50%; 2,10%

"Reservation Fee" en operaciones de franquicia - 2016

del 5,01% al 7,00%4,00%

del 7,01% al 9,00%

45,30%

del 9,01% al 11,00%49,20%

del 11,01% al 13,00%1,50%

Coste total de la franquicia sobre el total de la facturación

- 2016

compra36,80%

Venta63,20%

Operaciones de Compra / Venta realizadas - 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 9

El valor medio por habitación pagado en las operaciones de compra en el 2016 se establece en un 55% de los casos entre los 60.001€/habitación y los 120.000€/habitación. Las operaciones de entre 120.00€/habitación y 150.000€/habitación representaron el 17% sobre el total de las operaciones de compra. Las operaciones de compra de más de 150.000€/habitación representaron el 24% y las operaciones con un valor de menos de 60.000€/habitación únicamente el 4% restante. Por otro lado, el valor medio por habitación recibido en las operaciones de venta en el 2016 se establece en un 55% de las operaciones en menos de 120.000 €/habitación. Las operaciones entre 120.001€/habitación y 180.000€/habitación representaron un 30% y las superiores a 180.000€/habitación el 15% del total. Con respecto al informe realizado en el año anterior, el valor medio por habitación ha subido, reduciéndose el número de operaciones con un valor por debajo de los 60.000 euros/habitación, e incrementándose las correspondientes a un valor por encima de los 150.000 euros/habitación. Las Socimis, fondos y banca de inversión inmobiliaria, fondos soberanos e incluso los family offices, siguen liderando el perfil de los compradores en el mercado inmobiliario hotelero, en el que las cadenas hoteleras y los operadores ya no son los principales actores en las transacciones que se realizan actualmente.

Las ventas de activos el mercado hotelero se encuentra en un escenario de ventas a fondos bajo el modelo de las Socimis básicamente, y con un interés claro por el mercado vacacional. En este mercado, los hoteles de categoría media, principalmente 3*, son el activo más interesante para poder trabajar modelos de reposicionamiento de producto. Durante el año 2016, al igual que ocurrió en el año 2015, uno de los principales vendedores de activos hoteleros han sido los propios explotadores, las cadenas hoteleras, con el objetivo de sanear sus balances, y focalizar su negocio en la gestión de los activos. Durante 2016 y después de, en algunos casos vender sus activos, la industria hotelera ha apostado por reposicionar sus productos y también hemos presenciado varias operaciones corporativas, como las de Starwood con Marriott, Fairmont con el Grupo Accor o la compra de Sidorme por parte de B&B Hotels.

Hotel Pullman Skipper

Portafolios hoteleros en el 2016 Las últimas transacciones de portafolios hoteleros durante el 2016 en España incluyen por ejemplo la adquisición de la cartera hotelera de Merlin Properties por parte de Foncière des Régions, o la compra de los 15 hoteles de Sidorme por parte de B&B Hotels.

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 10

Localización de las operaciones hoteleras Los resultados de nuestro análisis muestran un reposicionamiento geográfico de las cadenas hoteleras encuestadas hacia operaciones en la Península Ibérica, disminuyendo la presencia en otras regiones europeas. Si bien en el año 2013/14 mencionábamos que según nuestros encuestados el 33% de las operaciones se realizaron en España y en el año 2015 estas fueron del 74% del total, en el año 2016 las operaciones realizadas en nuestro territorio han sido del 95%.

Por otro lado, las operaciones realizadas en la Unión Europea han seguido disminuyendo. Mientras que en el año 2015 representaron el 11%, más de 3 puntos porcentuales por debajo de las realizadas en el año 2013/14, en el año 2016 se han situado en el 4%. Las operaciones realizadas en la zona del Caribe que, en el último informe ya mencionábamos su descenso de 15 puntos porcentuales en el año 2015 con respecto al año 2013/14, situándose en el 5%, en el año 2016 el volumen de operaciones realizadas se ha situado en el 1,20%. Madrid y Barcelona La compra por parte de Riu Hotels a Wanda Group del edificio España, la de Leonardo Hotels del Gran Atlanta y del Hotel Alberto Aquilera, la del Villa Magna por parte de Dogus Group por 1,2 millones de euros por habitación y la del Hotel Suecia por Internos Global son algunas de las transacciones realizadas durante el año 2016 y primer semestre del año 2017, más destacables en la ciudad de Madrid.

Edificio España Madrid

En Barcelona, las transacciones hoteleras se han prácticamente paralizado debido a la moratoria hotelera puesta en marcha en julio del año 2015, que sigue bloqueando aperturas hoteleras en la ciudad, y teniendo un impacto en el incremento del valor de los activos. Operaciones como la compra del Hotel Internacional por parte de Quonia a Husa Hoteles por 11,2 millones de euros y la del Hotel Pullman Skipper por parte de un fondo de inversión luxemburgués a Axa Investment por 90 millones de euros son algunas de las operaciones realizadas en la Ciudad Condal en el año 2016.

Hotel Internacional (Barcelona)

Tipología de hoteles En cuanto a la tipología de hoteles, a pesar de que el mercado hotelero urbano en años anteriores era el más demandado por los inversores, en el año 2016 se ha situado en el 33% mientras que el vacacional ha pasado a representar el 66% de las operaciones.

España: Madrid14,60%

España: Barcelona

3,20%España: Resto

Urbano15,38%

España: Baleares23,08%

España: Canarias21,38%

España: Resto Vacacional

17,56%

Unión Europea (Sin España)

3,60%

Caribe 1,20%

Localización de las operaciones de compra / venta

realizadas - 2016

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 11

En el año 2016, el 38% de las transacciones hoteleras se han realizado en hoteles de 3 estrellas, el 28% en hoteles de 4 estrellas, el 24% en hoteles “low cost” y el 9% restante en hoteles de 5 estrellas.

En cambio, las operaciones en hoteles “low cost”que en el año 2015 fueron residuales, durante el año 2016 han representado el 24% sobre el total, gracias en parte a la operación Sidorme y B&B.

Previsiones para el ejercicio 2017

Las previsiones turísticas para el año 2017 son positivas, gracias a una esperada recuperación de la demanda internacional y nacional; acciones políticas enfocadas al crecimiento turístico y la llegada de nuevos operadores internacionales. ▪ Se espera que la demanda turística nacional siga

creciendo gracias a la recuperación económica que está potenciando el consumo.

▪ España se sigue beneficiando del turismo “prestado” debido a los atentados terroristas que se han sucedido en destinos como París y Londres o a la inestabilidad política que sigue habiendo en países periféricos a la cuenca del Mediterráneo.

▪ La industria hotelera sigue apostando por las

operaciones entre grupos hoteleros en el futuro, como la de Starwood con Marriott, Fairmont con el Grupo Accor o la compra de Sidorme por parte de B&B Hotels.

▪ A nivel de los inversores, las socimis y otros grupos de inversión, son los principales actores en el segmento de las transacciones hoteleras ganando cada vez más terreno a los grupos hoteleros.

▪ Se prevé que el mercado transaccional siga concentrando su interés en el segmento vacacional, debido también a que los valores de los activos en destinos urbanos prime como Barcelona, Madrid, Málaga, San Sebastián o Palma de Mallorca, se están situando en niveles que comprometen la rentabilidad futura.

Operaciones según modelo de negocio en 2017 El 52% de las cadenas hoteleras encuestadas considera que se producirá alguna fusión, integración o compra–venta entre cadenas hoteleras en España durante el año 2017.

Urbano33,05%

Vacacional65,55%

Montaña1,40%

Operaciones de compra / venta realizadas según tipología

- 2016

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

Urbano Vacacional

Operaciones de compra / venta según zona (2010 - 2016)

2010 2012 2013/14 2015 2016

Si52,4%No

33,3%

NS/NC14,3%

¿Cree que va a producirse alguna fusión, integración,

compra/venta de Cias hoteleras en 2017?

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 12

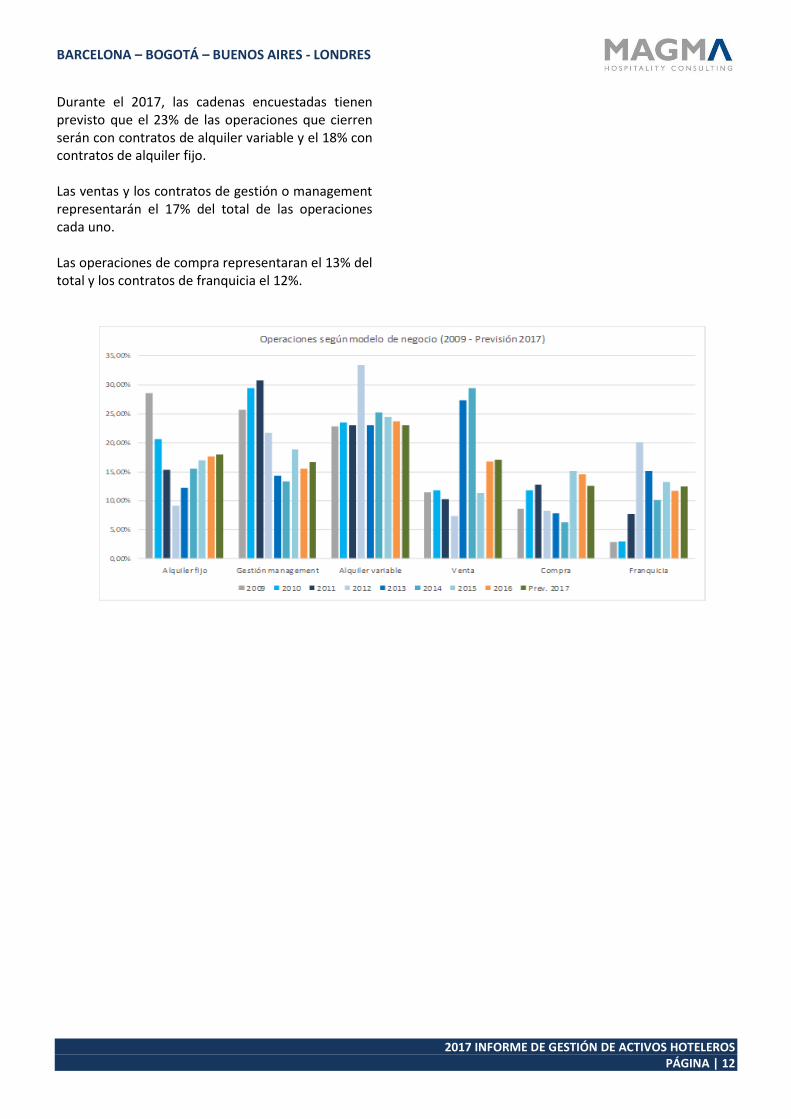

Durante el 2017, las cadenas encuestadas tienen previsto que el 23% de las operaciones que cierren serán con contratos de alquiler variable y el 18% con contratos de alquiler fijo. Las ventas y los contratos de gestión o management representarán el 17% del total de las operaciones cada uno. Las operaciones de compra representaran el 13% del total y los contratos de franquicia el 12%.

BARCELONA – BOGOTÁ – BUENOS AIRES - LONDRES

2017 INFORME DE GESTIÓN DE ACTIVOS HOTELEROS PÁGINA | 13

Sobre MAGMA Hospitality ConsultinG

MAGMA Hospitality Consulting, es una consultora especializada en el sector hotelero, creada con vocación de servicio y orientada a seguir ofreciendo soluciones únicas a los retos y oportunidades que el mercado – en un momento de evolución y transformación muy importante – plantea continuamente a sus proyectos actuales y futuros con el fin de lograr el nivel de competitividad y de rentabilidad deseados. Desde MAGMA Hospitality Consulting acompañamos a nuestros clientes en la creación de más valor para sus proyectos y, en definitiva, para su compañía.

Fundada en 2004, fruto del proceso de maduración de dos profesionales, Albert Grau y Bruno Hallé, con una dilatada experiencia en el sector de la consultoría hotelera. Actualmente cuenta con un equipo de profesionales con experiencia nacional e internacional en prestigiosas cadenas como el Grupo Accor, Marriott, Hyatt Hotels & Resorts, Hotusa, Hesperia, Princess y Barceló Hoteles, y que han decidido seguir su proyección profesional en el campo de la consultoría.

Albert Grau – Socio Director

Con una formación inicial en hostelería y turismo en el ámbito de la gestión hotelera (Hostelería y Turismo por la EUHT de Sant Pol de Mar), ampliada con estudios posteriores de gestión (Gestión gerencial por la Escuela de Administración de Empresas de Barcelona - EAE-, MBA en gestión hotelera y turística internacional en Cornell – Essec). Desarrolla inicialmente su carrera profesional en cargos directivos de grupos hoteleros internacionales como Barceló Hoteles y Hyatt Hotels, se incorpora a Horwath Consulting España como gerente en 1998, y posteriormente en el año 2000 se hace cargo del desarrollo y posicionamiento de Mazars Turismo a nivel nacional, como Gerente y responsable de la oficina de Barcelona. Desde noviembre de 2004 es Socio Director de Magma HC.

Bruno Hallé – Socio Director Hotelero de tercera generación, con una formación en hostelería y turismo, ampliada con estudios posteriores en gestión (MBA en gestión hotelera y turística internacional en Cornell - Essec, PDD por el IESE en Barcelona), tras experiencias en grupos hoteleros como Occidental Hoteles o el grupo Accor, se incorpora a la consultoría turística con MTR-Horwath Consulting en 1995. Posteriormente tras la fusión de MTR con Mazars en el año 2000, desarrolla la actividad en Mazars Turismo como socio y posiciona la marca en el ámbito hotelero nacional. Desde noviembre de 2004 es Socio Director de Magma HC. Para más información sobre los servicios de MAGMA Hospitality Consulting, puede contactarnos en el (+34) 93 486 91 80 o [email protected]. Visita nuestra nueva web www.magmahc.com y solicita nuestra revista Hotels & Business.