2014 tendencias económicas

DESCRIPTION

tendencias 2014TRANSCRIPT

[pág. 28]

L a toma de decisiones de-pende directamente del

conocimiento que se tenga del entorno, principalmente de la economía en su conjunto. Esto hace que contar con una visión del escenario económico de 2014 sea una herramienta de utilidad tanto para empresas privadas co-mo para el sector público. En las siguientes páginas se detallan las perspectivas económicas pa-ra Ecuador y a nivel internacional en base a los principales indica-dores y al Índice Ekos de Activi-dad Económica.

por: Unidad de Investigación Económica y de Mercado de Corporación Ekos (UIEM)

Un análisis sobre el devenir económico; datos y cifras que se proyectan para Ecuador y el resto del mundo.

La evolución de la economía ecuatoriana

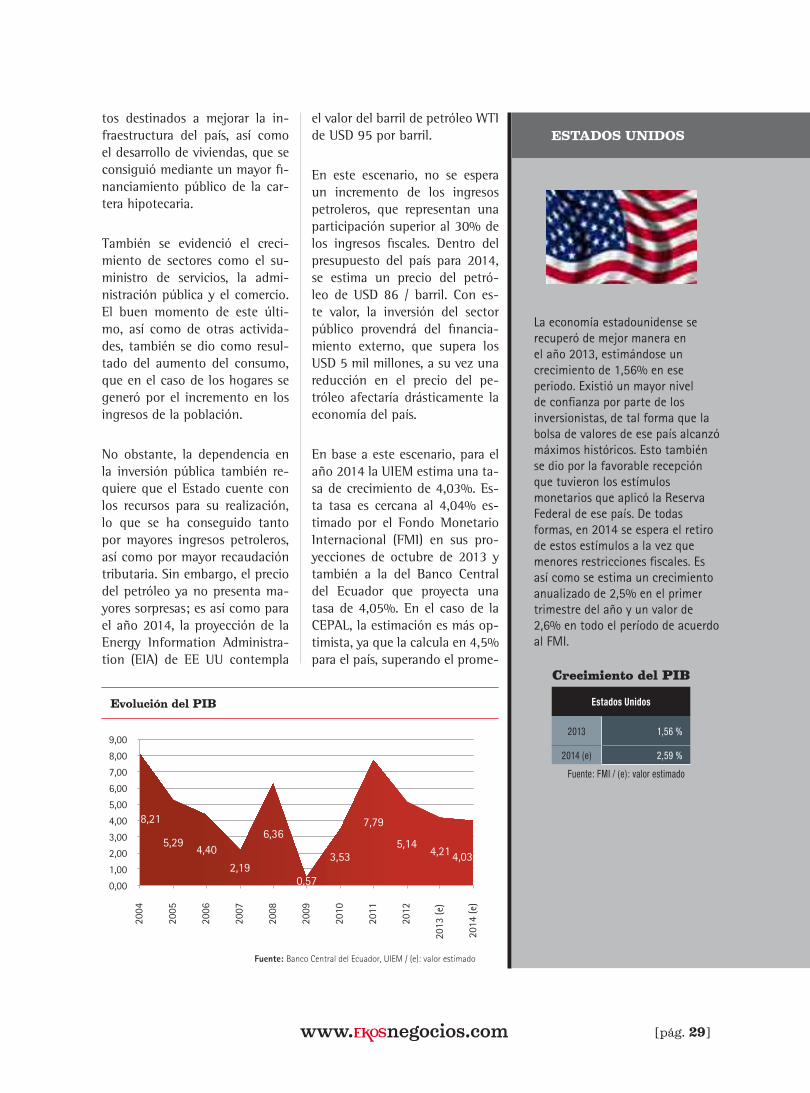

2013 fue un año que se caracteri-zó por un proceso de desacelera-ción en la economía ecuatoriana, de tal forma que se estimó una tasa de crecimiento de 4,21%, inferior a las cifras registradas en los años 2011 y 2012 (7,79 y 5,14%, respectivamente). Si bien la economía ecuatoriana mantie-ne su tendencia de crecimiento, cada año se torna más complejo mantener esta tendencia.

Para comprender la evolu-ción que presentará la econo-mía ecuatoriana en este nacien-te 2014, es necesario evaluar los factores más determinantes den-tro de la economía en los años previos.

En los últimos años, el crecimien-to en el país se ha dado como re-sultado de la importante inver-sión que se ha originado desde el sector público. Esta inversión ha permitido buenos niveles de crecimiento en sectores como la construcción, debido a los mon-

PERSPECTIVAS ECONÓMICAS PARA EL AÑO 2014

I

AC

TU

AL

IDA

D

[pág. 29]

tos destinados a mejorar la in-fraestructura del país, así como el desarrollo de viviendas, que se consiguió mediante un mayor fi-nanciamiento público de la car-tera hipotecaria.

También se evidenció el creci-miento de sectores como el su-ministro de servicios, la admi-nistración pública y el comercio. El buen momento de este últi-mo, así como de otras activida-des, también se dio como resul-tado del aumento del consumo, que en el caso de los hogares se generó por el incremento en los ingresos de la población.

No obstante, la dependencia en la inversión pública también re-quiere que el Estado cuente con los recursos para su realización, lo que se ha conseguido tanto por mayores ingresos petroleros, así como por mayor recaudación tributaria. Sin embargo, el precio del petróleo ya no presenta ma-yores sorpresas; es así como para el año 2014, la proyección de la Energy Information Administra-tion (EIA) de EE UU contempla

el valor del barril de petróleo WTI de USD 95 por barril.

En este escenario, no se espera un incremento de los ingresos petroleros, que representan una participación superior al 30% de los ingresos fiscales. Dentro del presupuesto del país para 2014, se estima un precio del petró-leo de USD 86 / barril. Con es-te valor, la inversión del sector público provendrá del financia-miento externo, que supera los USD 5 mil millones, a su vez una reducción en el precio del pe-tróleo afectaría drásticamente la economía del país.

En base a este escenario, para el año 2014 la UIEM estima una ta-sa de crecimiento de 4,03%. Es-ta tasa es cercana al 4,04% es-timado por el Fondo Monetario Internacional (FMI) en sus pro-yecciones de octubre de 2013 y también a la del Banco Central del Ecuador que proyecta una tasa de 4,05%. En el caso de la CEPAL, la estimación es más op-timista, ya que la calcula en 4,5% para el país, superando el prome-

La economía estadounidense se recuperó de mejor manera en el año 2013, estimándose un crecimiento de 1,56% en ese periodo. Existió un mayor nivel de confianza por parte de los inversionistas, de tal forma que la bolsa de valores de ese país alcanzó máximos históricos. Esto también se dio por la favorable recepción que tuvieron los estímulos monetarios que aplicó la Reserva Federal de ese país. De todas formas, en 2014 se espera el retiro de estos estímulos a la vez que menores restricciones fiscales. Es así como se estima un crecimiento anualizado de 2,5% en el primer trimestre del año y un valor de 2,6% en todo el período de acuerdo al FMI.

ESTADOS UNIDOS

Estados Unidos

2013 1,56 %

2014 (e) 2,59 %

Fuente: FMI / (e): valor estimado

Evolución del PIB

Tasa de desempleo

Fuente: Banco Central del Ecuador, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

8,21

5,29 4,40

2,19

6,36

0,57

3,53

7,79

5,14 4,21 4,03

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

6,07

7,31 7,93

6,11

5,07 5,04 4,8 5

0

1

2

3

4

5

6

7

8

9

2007 2008 2009 2010 2011 2012 2013 (e) 2014 (e)

Evolución de la inflación

2,75 2,12

3,30 2,28

8,40

5,16

3,55 4,47

5,10

2,75

76,72

2,4

0 1 2 3 4 5 6 7 8 9

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

Fuente: UIEM

Índice Ekos de Actividad Económica

0 10 20 30 40 50 60 70 80 90

100

Ag

o-0

6

Oct

Dic

Feb

A

br

Jun

Ag

o-0

7

Oct

Dic

Feb

A

br

Jun

Ag

o-0

8

Oct

Dic

Feb

A

br

Jun

Ag

o-0

9

Oct

Dic

Feb

A

br

Jun

Ag

o-1

0

Oct

Dic

Feb

A

br

Jun

Ag

o-1

1

Oct

Dic

Feb

A

br

Jun

Ag

o-1

2

Oct

Dic

Feb

A

br

Jun

Ag

o-1

3

Crecimiento del PIB

[pág. 30]

AC

TU

AL

IDA

D

El escenario dentro de la UE fue complicado en el año 2013, especialmente por las necesidades de financiamiento de algunos de sus miembros. Las economías del este presentan mejores perspectivas de crecimiento frente a los niveles de contracción de 0,1% de Francia e Italia. A pesar de que la recesión en la zona llevó a que, de acuerdo a estimaciones del FMI en 2013, se haya presentado un decrecimiento de -0,437%. Para el último trimestre del año 2013 se proyecta que presentará cifras mejores y se estima generar un mayor crecimiento en el primer trimestre de 2014. De acuerdo al FMI el crecimiento para 2014 será de 0,961%. En base a las proyecciones de Eurostat se estima que los sectores que tendrán un mejor desempeño serán los servicios de intermediación financiera, profesionales y la administración pública. Los que seguirán teniendo un desempeño más bajo serán la construcción, manufactura, minería, información y comunicaciones. De todas maneras, este mejor desempeño tendrá incidencia en la demanda del bloque, lo que favorecerá a la región.

Un escenario de menor crecimiento también se refleja en la infla-ción. Es así como en 2013 ya se registraron tasas menores a las de años previos, siendo ésta la más baja desde 2008. Al haber-se mermado el dinamismo en la actividad económica, la inflación también lo hace y se espera una tendencia similar para 2014. Se debe acotar que los controles de precios a productos alimenticios también repercutió en la reducción de este indicador. Para 2014 el FMI proyecta una tasa de inflación de 2,4%, en tanto que la cifra oficial que se maneja en el presupuesto es de 3,2%.

Hay que considerar que para el próximo año los factores que inci-dirán en la inflación serán el incremento de salarios que se decre-tó en 2013 y las restricciones a importaciones. En el primer caso el impacto no será muy elevado, por lo que la proyección de una inflación inferior a 3% es más probable que la proyección oficial.

Evolución del PIB

Tasa de desempleo

Fuente: Banco Central del Ecuador, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

8,21

5,29 4,40

2,19

6,36

0,57

3,53

7,79

5,14 4,21 4,03

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

6,07

7,31 7,93

6,11

5,07 5,04 4,8 5

0

1

2

3

4

5

6

7

8

9

2007 2008 2009 2010 2011 2012 2013 (e) 2014 (e)

Evolución de la inflación

2,75 2,12

3,30 2,28

8,40

5,16

3,55 4,47

5,10

2,75

76,72

2,4

0 1 2 3 4 5 6 7 8 9

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

Fuente: UIEM

Índice Ekos de Actividad Económica

0 10 20 30 40 50 60 70 80 90

100

Ag

o-0

6

Oct

Dic

Feb

A

br

Jun

Ag

o-0

7

Oct

Dic

Feb

A

br

Jun

Ag

o-0

8

Oct

Dic

Feb

A

br

Jun

Ag

o-0

9

Oct

Dic

Feb

A

br

Jun

Ag

o-1

0

Oct

Dic

Feb

A

br

Jun

Ag

o-1

1

Oct

Dic

Feb

A

br

Jun

Ag

o-1

2

Oct

Dic

Feb

A

br

Jun

Ag

o-1

3

dio regional que se encuentra en 3,2%. Estos resultados reflejan el proceso de desaceleración que tendrá la economía ecuatoria-na en el año 2014. Este proceso de desaceleración, junto con la dependencia de la economía en el petróleo, han llevado a que se busquen alternativas que reviertan este escenario. Esto hace que desde el gobierno se haya anunciado la explotación en la reser-vadelYasuníysetrabajeenlaextracciónminera,paraconseguirrecursos que permitan mantener el crecimiento en la economía.

Al registrarse importantes niveles de crecimiento en los últimos años, la tasa de desempleo en el país también se ha reducido, ubi-cándose por debajo del 5%. El nivel de desempleo se ha reducido desde el año 2009 en el que se ubicó en 7,93%. Al seguir presen-tándose crecimiento y bajo el nivel de desempleo, no se espera que éste se reduzca mayormente en 2014. El mayor inconveniente sigue siendo el subempleo que bordea el 50%.

Unión Europea

2013 -0,437 %

2014 (e) 0,961 %

Fuente: FMI / (e): valor estimado

UNIÓN EUROPEA

Crecimiento del PIB

[pág. 31]

Evolución del PIB

Tasa de desempleo

Fuente: Banco Central del Ecuador, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

8,21

5,29 4,40

2,19

6,36

0,57

3,53

7,79

5,14 4,21 4,03

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

6,07

7,31 7,93

6,11

5,07 5,04 4,8 5

0

1

2

3

4

5

6

7

8

9

2007 2008 2009 2010 2011 2012 2013 (e) 2014 (e)

Evolución de la inflación

2,75 2,12

3,30 2,28

8,40

5,16

3,55 4,47

5,10

2,75

76,72

2,4

0 1 2 3 4 5 6 7 8 9

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

Fuente: UIEM

Índice Ekos de Actividad Económica

0 10 20 30 40 50 60 70 80 90

100

Ag

o-0

6

Oct

Dic

Feb

A

br

Jun

Ag

o-0

7

Oct

Dic

Feb

A

br

Jun

Ag

o-0

8

Oct

Dic

Feb

A

br

Jun

Ag

o-0

9

Oct

Dic

Feb

A

br

Jun

Ag

o-1

0

Oct

Dic

Feb

A

br

Jun

Ag

o-1

1

Oct

Dic

Feb

A

br

Jun

Ag

o-1

2

Oct

Dic

Feb

A

br

Jun

Ag

o-1

3

Dentro de las políticas que se pueden aplicar en este año, se desta-can aquellas relacionadas a corregir los desequilibrios externos, una de las principales debilidades de la economía ecuatoriana. Es así como para el cierre del año 2013 se estima un incremento del défi-cit comercial tanto petrolero como no petrolero en relación a 2012.

Este resultado se refleja debido al incremento de las importaciones que se ha mantenido en los últimos años que no ha podido cu-brirse con el aumento de las exportaciones no petroleras. Cabe re-calcar que en este año crecerán las importaciones de combustibles debido a los trabajos que deben realizarse en la Refinería. La salida de recursos del país es uno de los principales inconvenientes, es-pecialmente para el modelo de dolarización, de tal forma que las

En el año 2013 el FMI estimó un crecimiento de 1,95% en la economía japonesa, pero las estimaciones se redujeron a raíz tanto por los menores niveles de gasto de capital así como de la demanda de exportaciones. Para este año se estima una tasa de crecimiento menor a 1,24%. En el resultado de las estimaciones incide la reducción de la demanda, como consecuencia de un incremento del impuesto a las ventas en el mes de abril de 2014. La aplicación del modelo desarrollado por el Primer Ministro de ese país tiene el desafío de sacar a Japón de los 20 años de deflación que ha manejado.

Japón

2013 1,95 %

2014 (e) 1,24 %

Fuente: FMI / (e): valor estimado

JAPÓN

Crecimiento del PIB

[pág. 32]

AC

TU

AL

IDA

D

La economía china, la segunda más grande del mundo, se caracterizó en el año 2013 por presentar valores de desaceleración en sus elevados niveles de crecimiento. La demanda del país creció en menor medida lo que afectó la demanda de algunos productos a nivel internacional, como es el caso del cobre cuyo precio se redujo, afectando a países como Perú en materia comercial. En el año 2013 se estimó un crecimiento de 7,6% por parte del FMI y las proyecciones para 2014 son de 7,25%. Dentro del Gobierno se han mantenido reuniones para evaluar la meta de crecimiento en este año y adoptar las medidas necesarias para generar un crecimiento sostenible.

medidas de restricción comercial, así como otras tributarias, se han orientado en esta línea. Con el fin de evaluar la tendencia que tie-ne la economía ecuatoriana se desarrolló el Índice Ekos de Actividad Económica. Como ya se ha presentado en ediciones anteriores, este índice permite evaluar en una escala sobre 100 el nivel de actividad económica en el país. Si bien ésta se ha mantenido por encima de los 70 puntos, se observa una tendencia decreciente en su evolución.

El Índice de Actividad Económica evalúa el desempeño de la activi-dad económica en Ecuador de manera mensual, en función de los principales indicadores de la economía. A través de una metodología de componentes principales se estableció los indicadores más rele-vantes dentro de la medición de la actividad económica.

La información encontrada permite contar con datos más claros y objetivos del desempeño global de la economía ecuatoriana y con un menor nivel de rezago que la información del PIB trimestral, es-timada por el Banco Central del Ecuador. El Índice permite estable-cer un resultado sobre 100 puntos. De esta manera, un valor inferior a los 40 puntos presenta una situación de alto riesgo en la econo-mía, en la que los indicadores de la misma son poco favorables para el desarrollo de la actividad económica. A su vez, un valor entre 40 y 60 presenta una situación económica de riesgo en la que se deben tomar precauciones. A su vez un valor superior a 60 implica un en-torno favorable en su conjunto.

La economía en el país mantendrá la tendencia de crecimiento, con una tasa más baja para el 2014.

CHINA

China

2013 7,6 %

2014 7,25 %

Evolución del PIB

Tasa de desempleo

Fuente: Banco Central del Ecuador, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

Fuente: INEC, UIEM / (e): valor estimado

8,21

5,29 4,40

2,19

6,36

0,57

3,53

7,79

5,14 4,21 4,03

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

6,07

7,31 7,93

6,11

5,07 5,04 4,8 5

0

1

2

3

4

5

6

7

8

9

2007 2008 2009 2010 2011 2012 2013 (e) 2014 (e)

Evolución de la inflación

2,75 2,12

3,30 2,28

8,40

5,16

3,55 4,47

5,10

2,75

76,72

2,4

0 1 2 3 4 5 6 7 8 9

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(e)

2014

(e)

Fuente: UIEM

Índice Ekos de Actividad Económica

0 10 20 30 40 50 60 70 80 90

100

Ag

o-0

6

Oct

Dic

Feb

A

br

Jun

Ag

o-0

7

Oct

Dic

Feb

A

br

Jun

Ag

o-0

8

Oct

Dic

Feb

A

br

Jun

Ag

o-0

9

Oct

Dic

Feb

A

br

Jun

Ag

o-1

0

Oct

Dic

Feb

A

br

Jun

Ag

o-1

1

Oct

Dic

Feb

A

br

Jun

Ag

o-1

2

Oct

Dic

Feb

A

br

Jun

Ag

o-1

3

Crecimiento del PIB

Fuente: FMI / (e): valor estimado

[pág. 33]

El ciclo presenta la tendencia de la economía a mediano y largo plazo y en base a los resultados encontrados se destaca el nivel de desaceleración que presenta la economía. Es así como, aun-que el país sigue creciendo, se mantiene presente un proceso de desaceleración; no obstante, des-de el Gobierno se busca la apli-cación de políticas que permitan revertir esta tendencia.

La situación internacional

Ecuador es un país que mantie-ne un importante nivel de depen-dencia con relación a la evolución de la economía internacional. Las grandes potencias económicas y la región inciden en la evolución de la economía local.

Por un lado, las economías más grandes del mundo afectan al

país por su impacto en la deman-da mundial de productos, lo que repercute tanto en el volumen exportado por el país como en los precios de estos bienes, si son principalmente primarios. El año 2013 presentó algunas compleji-dades para la economía interna-cional, especialmente la Unión Europea (UE), EE UU y China.

En el primer caso la crisis siguió afectando a los países de la Zo-na Euro, en tanto que la eco-nomía estadounidense presentó señales de recuperación, si bien en un entorno de incertidumbre frente a las políticas monetarias. China a su vez registró señales de desaceleración, lo que afectó a la demanda mundial de algu-nos bienes. Estos resultados inci-den en la situación esperada para el año 2014.

Si bien América Latina creció en 2013, no todos los países siguieron la misma tendencia. De acuerdo al FMI, la región creció en promedio 2,68%. Dentro de este valor se destacaron los resultados de la economía peruana al crecer en 5,4%. Si bien esta tasa es elevada, la proyección de crecimiento se revisó, ya que inicialmente se la estimó en 6%, pero debido a las menores exportaciones y a la baja del precio del cobre, fue necesario reducirla. El promedio regional depende en gran medida de la situación de Brasil que creció en 2,5% en 2013. De todas formas, para este año se espera que se siga con un crecimiento mayor, de tal forma que éste se ubique en promedio en 3,11%. De acuerdo a la Cepal esta cifra será de 3,2%.

PaísesFMI CEPAL

2013 2013 2014 (e)

América Latina y Caribe

2,68 % 3,11 % 3,2 %

Brasil 2,54 % 2,50 % 2,6 %

Colombia 3,71 % 4,16 % 4,5 %

Ecuador 4,0 % 4,03 % 4,5 %

Perú 5,39 % 5,73 % 5,5 %

AMÉRICA LATINA

Crecimiento del PIB

Fuente: FMI / (e): valor estimado