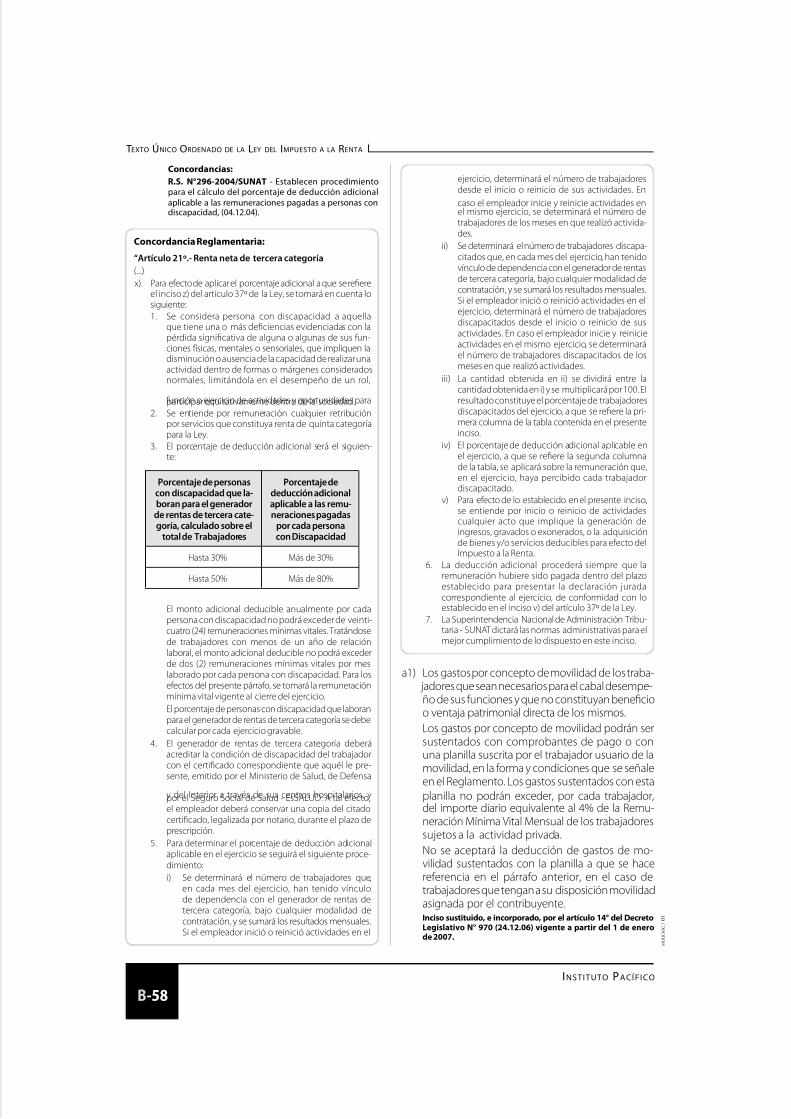

2010-03-17_trib_b_impto_renta (2)

TRANSCRIPT

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 1/248

ActuAlidAd tributAriA

B-1ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

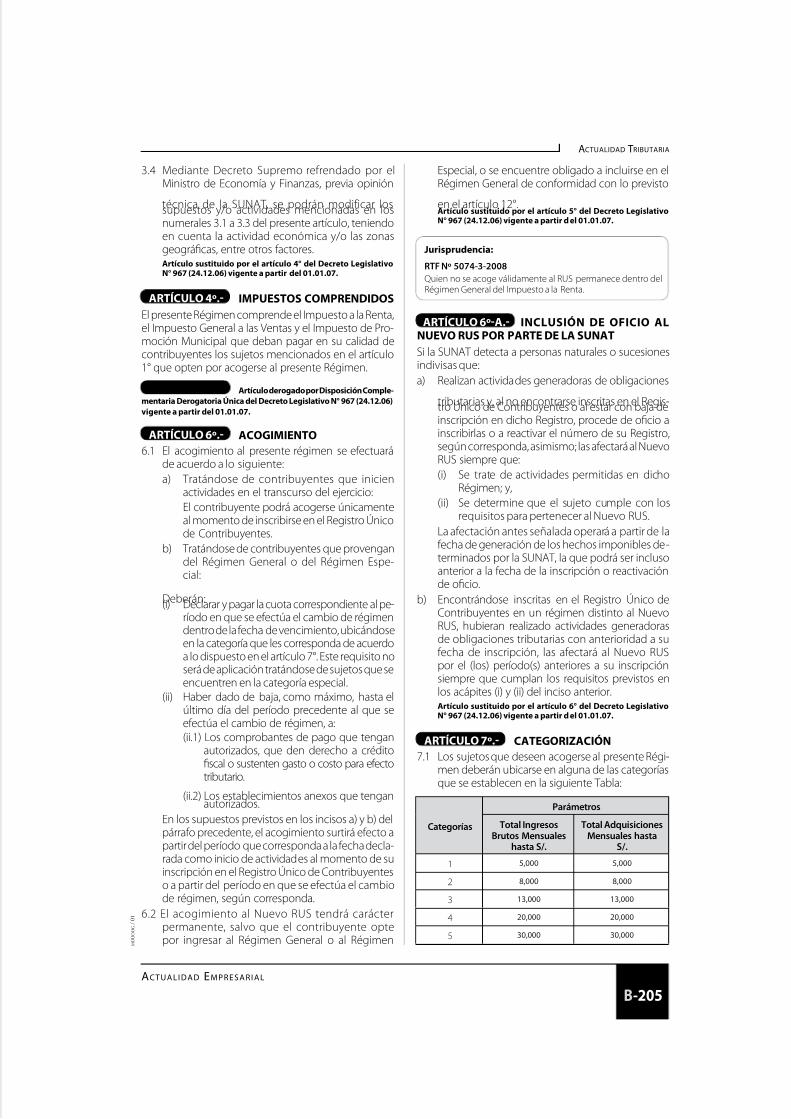

1 De acuerdo a la Primera Disposición Transitoria y Final del D. Leg. Nº945 (23.12.03) las ganancias de capital provenientes de la enajenaciónde inmuebles distintos a la casa habitación, eectuadas por personasnaturales, sucesiones indivisas o sociedades conyugales que optaron portributar como tales, constituirán rentas gravadas de la segunda categoría,siempre que la adquisición y enajenación de tales bienes se produzca apartir del 01.01.04.

Texto Único Ordenado de laLey del Impuesto a la RentaDecreto Supremo Nº 179-2004-EF (08.12.04)

CAPÍTULO IDEL ÁMBITO DE APLICACIÓN

ARTÍCULO 1º.- Impuesto a la Renta grava:a) Las rentas que provengan del capital, del trabajo

y de la aplicación conjunta de ambos actores, en-tendiéndose como tales aquellas que provengande una uente durable y susceptible de generaringresos periódicos.

b) Las ganancias de capital1.c) Otros ingresos que provengan de terceros, esta-

blecidos por esta Ley.d) Las rentas imputadas, incluyendo las de goce o

disrute, por esta Ley establecidas por esta Ley.

Están incluidas dentro de las rentas previstas en el incisoa), las siguientes:1) Las regalías.

Concordancias:

LIR. Arts. 3º (Ingreso de personas jurídicas), 27º (Rega-lías).

2) Los resultados de la enajenación de:(i) Terrenos rústicos o urbanos por el sistema de

urbanización o lotización.

(ii) Inmuebles, comprendidos o no bajo elrégimen de propiedad horizontal, cuandohubieren sido adquiridos o edicados, total oparcialmente, para eectos de la enajenación.

3) Los resultados de la venta, cambio o disposiciónhabitual de bienes.

Artículo sustituido por el artículo 2º del Decreto Legislativo Nº 945,publicado el 23 de diciembre de 2003.

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:a) Los previstos en el literal d) y en los incisos 1) y 2) del artículo

1º de la Ley, así como los reeridos en el artículo 3º de la Leyestán aectos al Impuesto aun cuando no provengan deactividad habitual.

b) Para eecto del acápite i) del inciso 2) del artículo 1º de la Ley,se entenderá que hay lotización o urbanización, desde elmomento en que se aprueben los proyectos de habilitaciónurbana y se atoriza la ejecución de las obras conorme a lo

dispuesto en las normas que regulan la materia, obligándosea llevar contabilidad conorme a Ley.

Jurisprudencia:

RTF Nº 1197722007Se revoca la apelada en el extremo reerido a la resolución dedeterminación emitida por impuesto a la renta puesto que laadministración solo verico las acturas exhibidas por dichocliente, y su noticación en el Registro Compras, no habiendo

acreditado la realización de las operaciones consignadas en lasacturas observadas.

RTF N° 060152003Los intereses abonados por la Administración por pagos indebi-dos realizados por la recurrente no constituyen ingresos aectosal Impuesto al Renta por provenir de una obligación legal.

ARTÍCULO 2º.- Para eectos de esta Ley, constituyeganancia de capital cualquier ingreso que provenga dela enajenación de bienes de capital. Se entiende porbienes de capital a aquellos que no están destinados aser comercializados en el ámbito de un giro de negocioo de empresa.

Carta emitida por la SUNAT:

Carta N° 0132005SUNAT/2B0000Se absuelve diversas consultas reeridas al Impuesto a la Renta,en relación con los criterios aplicables para establecer cuándo seconguran los casos de enajenaciones de inmuebles adquiridoso edicados, total o parcialmente, para eectos de la enajenación;cuándo se está rente a ganancias de capital en la enajenaciónde un inmueble; y si el sujeto enajenante de inmuebles que seencuentran aectos al Impuesto a la Renta, debe estar inscritoen el RUC.

Entre las operaciones que generan ganancias de capital,de acuerdo a esta Ley, se encuentran:a) La enajenación, redención o rescate, según sea el

caso, de acciones y participaciones representativasdel capital, acciones de inversión, certiicados,

títulos, bonos y papeles comerciales, valores repre-sentativos de cédulas hipotecarias, obligaciones alportador u otros valores al portador y otros valoresmobiliarios.

Concordancias:

LIR. Art. 5º (Enajenación).

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 2/248

instituto pAcíf ico

B-2

m o u o o g / 0 1

(…) j) Para eecto del inciso a) del artículo 2° de la Ley, se considera

ganancia de capital en la redención o rescate de certicadosde participación u otro valor mobiliario emitido en nombrede un Fondo Mutuo de Inversión en Valores, un Fondo deInversión o un Fideicomiso de Titulización a aquel ingresoque proviene de la enajenación de bienes de capital eec-tuada por los citados Fondos o Fideicomisos.

b) La enajenación2 de:1) Bienes adquiridos en pago de operaciones ha-

bituales o para cancelar créditos provenientesde las mismas.

2) Bienes muebles cuya depreciación o amorti-zación admite esta Ley.

3) Derechos de llave, marcas y similares.4) Bienes de cualquier naturaleza que constitu-

yan activos de personas jurídicas o empresasconstituidas en el país, de las empresas uni-personales domiciliadas a que se reere eltercer párrao del artículo 14º o de sucursales,agencias o cualquier otro establecimientopermanente de empresas unipersonales, so-ciedades y entidades de cualquier naturalezaconstituidas en el exterior que desarrollenactividades generadoras de rentas de la terceracategoría.

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:(…)c) Para eecto del numeral 4) del inciso b) del artículo 2º de

la Ley orma parte de la renta gravada de las empresas ladierencia entre el costo computable y el valor asignado alos bienes adjudicados al socio o titular de la empresa indi-vidual de responsabilidad limitada, por retiro del primero odisolución parcial o total de cualquier sociedad o empresa.Para determinar el costo computable se seguirá lo dispuestoen el artículo 20º y 21º de la Ley.

5) Negocios o empresas.6) Denuncios y concesiones.

c) Los resultados de la enajenación de bienes que, alcese de las actividades desarrolladas por empre-

sas comprendidas en el inciso a) del artículo 28º,hubieran quedado en poder del titular de dichasempresas, siempre que la enajenación tenga lu-gar dentro de los dos (2) años contados desde laecha en que se produjo el cese de actividades.

Concordancias:

LIR. Art. 5º (Enajenación).

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:(…)d) El inciso c) del artículo 2º de la Ley sólo es aplicable cuando

la empresa que cesa sus actividades es una empresa uni-personal. En este caso, la ganancia de capital tributará deacuerdo a lo previsto en el inciso d) del artículo 28º de laLey.

No constituye ganancia de capital gravable por esta Ley,el resultado de la enajenación de los siguientes bienes,eectuada por una persona natural, sucesión indivisa osociedad conyugal que optó por tributar como tal, queno genere rentas de tercera categoría:

i) Inmuebles ocupados como casa habitación delenajenante.

Concordancias:

R.S. N° 0932005/SUNAT Establecen orma, condicionesy requisitos de la comunicación sobre enajenacionesde inmuebles o derechos sobre los mismos, no sujetasal pago a cuenta del impuesto a la renta de segundacategoría, (20.05.05).

Concordancia Reglamentaria

ARTÍCULO 1ºA. DEFINICIÓN DE CASA HABITACIÓNPara eecto de lo dispuesto en el acápite i) del último párrao delartículo 2º de la Ley, se considera casa habitación del enajenante,al inmueble que permanezca en su propiedad por lo menos dos(2) años y que no esté destinado exclusivamente al comercio,industria, ocina, almacén, cochera o similares.

En caso el enajenante tuviera en propiedad más de un inmuebleque cumpla con las condiciones señaladas en el párrao anterior,será considerada casa habitación sólo aquél que, luego de laenajenación de los demás inmuebles, resulte como el único in-mueble de su propiedad. Cuando la enajenación se produzca enun solo contrato o cuando no uera posible determinar las echasen las que dichas operaciones se realizaron, se reputará comocasa habitación del enajenante al inmueble de menor valor.Adicionalmente, se tendrá en cuenta lo siguiente:1. Tratándose de sociedades conyugales que optaron por

tributar como tales, se deberá considerar los inmueblesde propiedad de la sociedad conyugal y de los cónyuges.En consecuencia, se reputará como casa habitación de lasociedad conyugal al inmueble de su propiedad, en la parteque corresponda al cónyuge que no sea propietario de otroinmueble.

2. Tratándose de sucesiones indivisas, se deberá considerarúnicamente los in muebles de propiedad de la sucesión.

3. Tratándose de inmuebles sujetos a copropiedad, se deberáconsiderar en orma independiente si cada copropietarioes propietario a su vez de otro inmueble. En tal sentido,se reputará como casa habitación sólo en la parte quecorresponda a los copropietarios que no sean propietariosde otros inmuebles.

Lo dispuesto en el acápite i) del último párrao del ar tículo 2º dela Ley, incluye a los derechos sobre inmuebles.

ii) Bienes muebles, distintos a los señalados en elinciso a) de este artículo.Artículo sustituido por el artículo 3º del Decreto LegislativoNº 945, publicado el 23 de diciembre de 2003.

2 Conorme al artículo 5º de la Ley del Impuesto a la Renta se entiende porenajenación a “la venta, permuta, cesión denitiva, expropiación, aporte asociedades y, en general, todo acto de disposición por el que se transmitael dominio a título oneroso.”

tExto Único ordEnAdo dE lA lEy dEl impuEsto A lA rEntA

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 3/248

ActuAlidAd tributAriA

B-3ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

bien, sea destinado a la reposición total o parcial de dichobien y siempre que para ese n la adquisición se contrate

dentro de los seis meses siguientes a la echa en que seperciba el monto indemnizatorio y el bien se reponga enun plazo que no deberá exceder de dieciocho (18) mesescontados a partir de la reerida percepción.En casos debidamente justicados, la SuperintendenciaNacional de Administración Tributaria (SUNAT) autorizaráun mayor plazo para la reposición ísica del bien.

En general, constituye renta gravada de las em-presas, cualquier ganancia o ingreso derivado deoperaciones con terceros, así como el resultado porexposición a la infación3 determinado conorme ala legislación vigente.También constituye renta gravada de una personanatural, sucesión indivisa o sociedad conyugal que

optó por tributar como tal, cualquier ganancia oingreso que provenga de operaciones realizadascon instrumentos nancieros derivados.Ultimo párrao del artículo 3º incorporado por el artículo 2º delD. Leg. Nº 972, vigente a partir del 01.01.09.

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:(..)g) La ganancia o ingreso derivado de operaciones con terce-

ros a que alude el último párrao del artículo 3º de la Ley,se reere a la obtenida en el devenir de la actividad de laempresa en sus relaciones con otros particulares, en las que

los intervinientes participan en igualdad de condiciones yconsienten el nacimiento de obligacionesEn consecuencia, constituye ganancia o ingreso para unaempresa, la proveniente de actividades accidentales, losingresos eventuales y la proveniente de transerencias atítulo gratuito que realice un particular a su avor, En estoscasos, el adquirente deberá considerar la ganancia o ingresoal valor de ingreso al patrimonio.El término empresa comprende a toda persona o entidadperceptora de rentas de tercera categoría ya las personaso entidades no domiciliadas que realicen actividad empre-sarial.

Jurisprudencia de Observancia Obligatoria:

RTF N° 0061641999No se considera ingreso gravado con el impuesto a la renta losmontos derivados de la condonación o extinción de deudas

tributarias de las empresas azucareras en virtud de lo establecidoen el Decreto Legislativo N° 802, por cuanto dichos montos noconstituyen renta bajo la teoría de renta producto previsto en el

Concordancias:

CC. Arts. 885° y 886° (Bienes muebles).

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:(..)i) Las enajenaciones de bienes distintos a los señalados en el

inciso a) del artículo 2º de la Ley que hayan sido adquiridospor causa de muerte, serán computables a eectos delImpuesto a la Renta, salvo lo dispuesto en el acápite i) delúltimo párrao del artículo 2º de la Ley.

ii) Lo dispuesto en este inciso es de aplicación a las personasnaturales, sucesiones indivisas y sociedad conyugal quehaya optado por tributar como tal.

Jurisprudencia:RTF Nº 1235322007Constituye renta gravada la venta de inmuebles.

ARTÍCULO 3º.- Los ingresos provenientes de terce-ros que se encuentran gravados por esta ley, cualquierasea su denominación, especie o orma de pago son lossiguientes:a) Las indemnizaciones en avor de empresas por

seguros de su personal y aquéllas que no impliquenla reparación de un daño, así como las sumas a quese reere el inciso g) del artículo 24º.

Concordancias:

LIR. Art. 37 inc. c) (Deducibilidad de las primas).

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:(..)e) Para eecto del inciso a) del artículo 3º de la Ley no se consi-

deran ingresos gravables a la parte de las indemnizacionesque se otorgue por daños emergentes.

b) Las indemnizaciones destinadas a reponer, totalo parcialmente, un bien del activo de la empresa,en la parte en que excedan del costo computablede ese bien, salvo que se cumplan las condicionespara alcanzar la inaectación total de esos importesque disponga el Reglamento.

Concordancia Reglamentaria:

Artículo 1º. ÁMBITO DE APLICACIÓN DEL IMPUESTOA n de determinar los ingresos comprendidos en el ámbito deaplicación del Impuesto a la Renta, se aplicarán las siguientesreglas:(..) ) En los casos a que se reere el inciso b) del artículo 3º de

la Ley no se computará como ganancia el monto de laindemnización que, excediendo el costo computable del

3 De conormidad con el artículo 1º de la Ley N° 28394, publicada el23.11.04, se suspende la aplicación del régimen de ajuste por infacióncon incidencia tributaria dispuesto por el Decreto Legislativo Nº 797 y susnormas modicatorias y complementarias, a partir del ejercicio gravable2005. Dicho régimen se restablecerá en el ejercicio cuando el Ministeriode Economía y Finanzas, en coordinación con el Consejo Normativo deContabilidad, disponga restablecer el ajuste por infación de los estadosnancieros con incidencia tributaria. Asimismo, mediante la Resolucióndel Consejo Normativo de Contabilidad Nº 031-2004-EF/93.01 publicadael 18 de mayo de 2004, se suspende la realización del Ajuste Integral de losEstados Financieros por eecto de infación a partir del e jercicio 2005.

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 4/248

instituto pAcíf ico

B-4

m o u o o g / 0 1

artículo 1º de la Ley del Impuesto a la Renta, pues no derivan deuente durable, proviniendo por el contrario de un mandato de

ley. Por otro lado, tampoco constituyen renta conorme a la teoríade incremento patrimonial, previsto en el último párrao delartículo 3º de la ley, pues no se trata de un ingreso provenientede operaciones con terceros (pues se genera por mandato dela ley y no por acuerdo entre particulares), ni de un fujo deriqueza hacia el particular sino por el contrario de montos quepertenecen al particular y que debiendo fuir hacía el estado,quedan en manos de este por un mandato legal.

Jurisprudencia:

RTF N° 0320542005El Tribunal establece los ingresos obtenidos a través del drawback no se basan en la restitución, propiamente dicha, de los derechosarancelarios, si no más bien, en la transerencia de recursosnancieros por parte del Estado, constituyendo un ingresoextraordinario y, consecuentemente, un incremento directo delos ingresos, el mismo que no orma parte de la actividad o giro

principal de una empresa, no pudiendo considerársele, por tanto,como uno proveniente de una uente durable y susceptible degenerar ingresos periódicos, escapando así al concepto de rentaproducto. De otro lado, los ingresos obtenidos por la recurrenteueron recibidos luego de que ésta cumpliera con los requisitosestablecidos por la norma correspondiente, por lo que dichobenecio nace de un mandato legal y no de la actividad entreparticulares (operaciones con terceros), no encontrándose, portanto, éstos comprendidos en el concepto de renta recogido enla teoría del fujo de riqueza. Asimismo se señala que los ingresosdevueltos al exportador por concepto de drawback no infuyencontablemente en la reducción del costo de ventas, pues dichoingreso se contabiliza directamente en el Estado de Gananciasy Pérdidas como un ingreso extraordinario.Por lo anterior, se concluye que los ingresos por drawback no seencuentran gravados con el Impuesto a la Renta.

RTF N° 087922001Las indemnizaciones no gravadas son las destinadas a compen-

sar un daño o perjuicio surido y hasta el límite del perjuicio, estoes, indemnizaciones relacionadas con los daños emergentes.

Inorme emitido por la SUNAT:

Inorme N° 2972005SUNAT/2B0000Las transerencias a título gratuito de obras nanciadas porterceros a avor de las EPS constituyen para éstas ganancias oingresos aectos con el Impuesto a la Renta.Si dichas transerencias las eectúa el Estado, igualmente seencontrarán gravadas con el Impuesto a la Renta, en la medidaque el Estado actúe como particular.

Ofcio emitido por la SUNAT:

El Ofcio N° 05798I2.2000La SUNAT señala que la penalidad cobrada por el adquirente ousuario por el incumplimiento contractual del proveedor cons-tituye renta gravada con el Impuesto a la Renta en la medidaque dicha no implique la reparación de un daño.

ARTÍCULO 4º.- Se presumirá que existe habitua-lidad en la enajenación de bienes de capital hecha poruna persona natural, sucesión indivisa o sociedad con-yugal que optó por tributar como tal, en los siguientescasos:a) Tratándose de inmuebles: a partir de la tercera ena-

jenación, inclusive, que se produzca en el ejerciciogravable. Se perderá la condición de habitualidad,

si es que en dos (2) ejercicios gravables siguientesde ganada dicha condición no se realiza ninguna

enajenación.b) Tratándose de acciones y participaciones represen-

tativas del capital, acciones de inversión, certicados,títulos, bonos y papeles comerciales, valores repre-sentativos de cédulas hipotecarias, obligaciones uotros valores al portador, instrumentos nancierosderivados y otros valores mobiliarios: cuando elenajenante haya eectuado en el curso del ejercicio,por lo menos diez (10) operaciones de adquisición ydiez (10) operaciones de enajenación. Para esos nes,tratándose de valores cotizados en un mecanismocentralizado de negociación como la bolsa de va-lores, se entenderá como única operación la ordendada al Agente para adquirir o enajenar un númerodeterminado de valores, aún cuando el Agente, para

cumplir el encargo, realice varias operaciones hastacompletar el número de valores que su comitentedesee adquirir o enajenar.La condición de habitualidad a que se reere elpresente inciso se debe cumplir para cada ejerciciogravable.

En ningún caso se considerarán operaciones habitualesni se computarán para los eectos de este artículo:a) Las transerencias duciarias que conorme con lo

previsto en el artículo 14º-A de esta Ley, no cons-tituyen enajenaciones.

b) Las operaciones eectuadas en benecio del con-tribuyente a través de patrimonios autónomoscuyos rendimientos individuales se establezcan

en unción de resultados colectivos, tales comoFondos Mutuos de Inversión en Valores, Fondosde Inversión, entre otros.

c) Las enajenaciones de bienes cuando éstos hayansido adquiridos por causa de muerte”.

Artículo 4º modifcado por el ar tículo 3º del D. Leg. Nº 972, vigentedesde el 01.01.09.

Concordancias:

RLIR. Art. 17º inc. d) (Habitualidad en enajenación deinmuebles).

Concordancia Reglamentaria:

Artículo 2º. HABITUALIDADPara eecto de determinar la habitualidad en la enajenación delos bienes a que se reere el artículo 4º de la Ley, no son com-

putables dentro de las operaciones de compra, las acciones yparticipaciones recibidas de la capitalización de la reexpresióncomo consecuencia del ajuste por infación.Las operaciones del inciso a) del artículo 2º de la Ley que seencuentren exoneradas del Impuesto, son computables paradeterminar la habitualidad a que se reere este Artículo.

ARTÍCULO 5º.- Para los eectos de esta ley, seentiende por enajenación la venta, permuta, cesióndenitiva, expropiación, aporte a sociedades y, en ge-neral, todo acto de disposición por el que se transmitael dominio a título oneroso.

tExto Único ordEnAdo dE lA lEy dEl impuEsto A lA rEntA

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 5/248

ActuAlidAd tributAriA

B-5ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

Concordancias:

LIR. Art. 32° (Valor de mercado).

ARTÍCULO 5º-A.- Las transacciones con Instrumen-tos Financieros Derivados se sujetarán a las siguientesdisposiciones y a las demás que señale la presenteLey:a) Concepto:

Los Instrumentos Financieros Derivados son con-tratos que involucran a contratantes que ocupanposiciones de compra o de venta y cuyo valorderiva del movimiento en el precio o valor deun elemento subyacente que le da origen. Norequieren de una inversión neta inicial, o en todocaso dicha inversión suele ser mínima y se liquidanen una echa predeterminada. Los InstrumentosFinancieros Derivados a los que se reere este inciso

corresponden a los que conorme a las prácticasnancieras generalmente aceptadas se eectúanbajo el nombre de: contratos orward, contratos deuturos, contratos de opción, swaps nancieros, lacombinación que resulte de los antes menciona-dos y otros híbridos nancieros.

b) Instrumentos Financieros Derivados celebradoscon nes de cobertura:Los Instrumentos Financieros Derivados con nesde cobertura son aquellos contratados con nesen el curso ordinario del negocio, empresa o ac-tividad con el objeto de evitar, atenuar o eliminarel riesgo, por el eectos de uturas fuctuacionesen precios de mercaderías, commodities, tipos decambio, tasas de intereses o cualquier otro índice

de reerencia, que pueda recaer sobre:b.1 Activos y bienes destinados a generar rentas o

ingresos gravados con el Impuesto y que seapropios del giro del negocio.

b.2 Obligaciones y otros pasivos incurridos paraser destinados al giro del negocio, empresa oactividad.

También se consideran celebrados con nes decobertura los Instrumentos Derivados que laspersonas o entidades exoneradas o inaectas delImpuesto contratan sobre sus activos, bienes uobligaciones y otros pasivos, cuando los mismosestán destinados al cumplimiento de sus nes o aldesarrollo de sus unciones. Un instrumento Finan-

ciero Derivado tiene nes de cobertura cuando secumplen los siguientes requisitos:

1) Se celebra entre partes independientes. Ex-cepcionalmente, un Instrumento FinancieroDerivado se considera de cobertura se celebraentre partes vinculadas si su contratación seeectúa a través de un mercado reconocido.

2) Los riesgos que cubre deben ser claramenteidenticables y no simplemente riesgos ge-nerales del negocio, empresa o actividad ysu ocurrencia debe aectar los resultados dedicho negocio, empresa o actividad.

3) El deudor tributario debe contar con docu-mentación que permita identicar lo siguien-

te:I. El Instrumento Financiero Derivado cele-

brado, cómo opera y sus características.II. El contratante del Instrumento Financiero

Derivado, el que deberá coincidir con laempresa, persona, o entidad que busca lacobertura.

III. Los activos, bienes y obligaciones especi-cados que reciben la cobertura, detallan-do la cantidad, montos, plazos, precios ydemás características a ser cubiertas.

IV. El riesgo que se busca eliminar, atenuar oevitar, tales como la variación de precios,fuctuaciones del tipo de cambio, varia-ciones en el mercado con relación a losactivos o bienes que reciben la coberturao de la tasa de interés con relación a obli-gaciones y otros pasivos incurridos quereciben la cobertura.

Los sujetos del impuesto, así como las personaso entidades inaectas o exoneradas del impuesto,que contratan un Instrumento Financiero Deri-vado celebrado con nes de cobertura deberáncomunicar a la SUNAT tal hecho en la orma ycondiciones que ésta señale por resolución de su-perintendencia, dejándose constancia expresa endicha comunicación que el Instrumento FinancieroDerivado celebrado tiene por nalidad la coberturade riesgos desde la contratación del instrumento.

Esta comunicación tendrá carácter de declaración jurada y deberá ser presentada en el plazo detreinta (30) días contado a partir de la celebracióndel Instrumento Financiero Derivado.Literal modifcado por el artículo 2º de la Ley Nº 29306, publicada el 27.12.2008.

c) Instrumentos Financieros Derivados no conside-rados con nes de cobertura: Son InstrumentosFinancieros Derivados no considerados con nesde cobertura aquéllos que no cumplan con algunode los requisitos señalados en los numerales 1) al3) del inciso anterior. Asimismo, se considerará queun Instrumento Financiero Derivado no cumplelos requisitos para ser considerado con nes decobertura cuando:

1) Ha sido celebrado uera de mercados recono-cidos; o

2) Ha sido celebrado con sujetos residentes oestablecimientos permanentes situados oestablecidos en países o territorios de baja onula imposición.

d) Instrumentos Financieros Derivados celebradospor empresas del Sistema Financiero:Los Instrumentos Financieros Derivados celebra-dos con nes de intermediación nanciera por lasempresas del Sistema Financiero reguladas por laLey General del Sistema Financiero y del Sistema

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 6/248

instituto pAcíf ico

B-6

m o u o o g / 0 1

de Seguros y Orgánica de la Superintendencia deBanca y Seguros - Ley Nº 26702, se regirán por las

disposiciones especícas dictadas por la Super-intendencia de Banca y Seguros respecto de lossiguientes aspectos:1) Calicación de cobertura o de no cobertura.2) Reconocimiento de ingresos o pérdidas.

En todos los demás aspectos y respecto delos Instrumentos Financieros Derivados cele-brados sin nes de intermediación nancierase aplicarán las disposiciones de la presenteLey.

Artículo incorporado por el artículo 2° del Decreto LegislativoN° 970 24.12.06 vigente a partir del 1 de enero de 2007.

Concordancias:

LIR. Art. 44º inc. q) (IFD. con paraisos fscales), 42º DT y F.(Glosario de términos de IFD). D. Leg. Nº 970 - Modifcan

el TUO de la LIR., 2ª DC y F, (24.12.06).

Concordancia Reglamentaria:

Artículo 2ºB. Instrumentos fnancieros derivados celebrados con fnes de intermediación fnanciera

Para eecto de lo dispuesto en la Ley, se considera que uninstrumento nanciero derivado ha sido celebrado con nesde intermediación nanciera cuando una empresa del SistemaFinanciero lo celebra como parte del desarrollo de sus activida-des habituales de captación y colocación de ondos, previstas enla Ley General del Sistema Financiero y del Sistema de Segurosy Orgánica de la Superintendencia de Banca y Seguros - LeyNº 26702.

No se considera que tienen nes de intermediación nancieralos instrumentos nancieros derivados celebrados por unaempresa del Sistema Financiero para eliminar, evitar o atenuarel riesgo de pasivos relacionados a la adquisición de activos joso de los activos no sujetos al riesgo crediticio a que se reereel inciso h) del artículo 37º de la Ley o de los pasivos incurridosno relacionados a la actividad crediticia.

Artículo 2ºC. Instrumentos fnancieros derivados celebrados en mercados reconocidos

Los instrumentos nancieros derivados celebrados con em-presas del sistema nanciero reguladas por la Ley General delSistema Financiero y del Sistema de Seguros y Orgánica de laSuperintendencia de Banca y Seguros, Ley Nº 26702, cuyo valorsea jado tomando como reerencia los precios o indicadoresque sean de conocimiento público y publicados en un medioimpreso o electrónico de amplia diusión, cuya uente sea unaautoridad pública o una institución reconocida y/o supervisadaen el mercado correspondiente, se entenderán celebrados de laorma a la que se reere el literal c) del numeral 14 de la quincua-gésimo segunda disposición transitoria y nal de la Ley.

Para eecto de lo establecido en el numeral 14 de la quincua-

gésimo segunda disposición transitoria y nal de la Ley, laaplicación de precios o indicadores reeridos a un subyacentede igual o similar naturaleza procederá cuando la naturalezade los activos o bienes objeto de cobertura sea igual o similara la del subyacente sobre el cual se estructura el instrumentonanciero derivado.

CAPÍTULO IIDE LA BASE JURISDICCIONAL DEL IMPUESTO

ARTÍCULO 6º.- Están sujetas al impuesto la totali-dad de las rentas gravadas que obtengan los contribu-

yentes que, conorme a las disposiciones de esta Ley, seconsideran domiciliados en el país, sin tener en cuenta

la nacionalidad de las personas naturales, el lugar deconstitución de las jurídicas, ni la ubicación de la uenteproductora.

En caso de contribuyentes no domiciliados en el país,de sus sucursales, agencias o establecimientos perma-nentes, el impuesto recae sólo sobre las rentas gravadasde uente peruana.

Concordancias:

CC. Art. 33º (Domicilio). CT. Art. 11º ( Domicilio fscal).

Concordancia Reglamentaria:

Artículo 3º. ESTABLECIMIENTO PERMANENTESon de aplicación las siguientes normas para la determinaciónde la existencia de establecimientos permanentes:

a) Constituye establecimiento permanente distinto a lassucursales y agencias:1. Cualquier lugar jo de negocios en el que se desarrolle

total o parcialmente, la actividad de una empresa uni-personal, sociedad o entidad de cualquier naturalezaconstituida en el exterior. En tanto se desarrolle la acti-vidad con arreglo a lo dispuesto en el párrao anterior,constituyen establecimientos permanentes los centrosadministrativos, las ocinas, las ábricas, los talleres, loslugares de extracción de recursos naturales y cualquierinstalación o estructura, ja o móvil, utilizada para laexploración o explotación de recursos naturales.

2. Cuando una persona actúa en el país a nombre de unaempresa unipersonal, sociedad o entidad de cualquiernaturaleza constituida en el exterior, si dicha personatiene, y habitualmente ejerce en el país, poderes paraconcertar contratos en nombre de las mismas.

3. Cuando la persona que actúa a nombre de una empresaunipersonal, sociedad o entidad de cualquier naturalezaconstituida en el exterior, mantiene habitualmente enel país existencias de bienes o mercancías para sernegociadas en el país por cuenta de las mismas.

b) No constituye establecimiento permanente:1. El uso de instalaciones destinadas exclusivamente a al-

macenar o exponer bienes o mercancías pertenecientesa la empresa.

2. El mantenimiento de existencias de bienes o mercancíapertenecientes a la empresa con nes exclusivos dealmacenaje o exposición.

3. El mantenimiento de un lugar jo dedicado exclusi-vamente a la compra de bienes o mercancías paraabastecimiento de la empresa unipersonal, sociedado entidad de cualquier naturaleza constituida en elexterior, o la obtención de inormación para la misma.

4. El mantenimiento de un lugar jo dedicado exclusiva-mente a realizar, por cuenta de empresas unipersonales,sociedades o entidades de cualquier naturaleza consti-tuida en el exterior, cualquier otra actividad de carácterpreparatorio o auxiliar.

5. Cuando una empresa unipersonal, sociedad o entidadde cualquier naturaleza constituida en el exterior, realizaen el país operaciones comerciales por Intermedio deun corredor, un comisionista general o cualquier otrorepresentante independiente, siempre que el corredor,comisionista general o representante independienteactúe como tal en el desempeño habitual de susactividades. No obstante, cuando ese representanterealice más del 80% de sus actividades en nombre detal empresa, no será considerado como representanteindependiente en el sentido del presente numeral.

tExto Único ordEnAdo dE lA lEy dEl impuEsto A lA rEntA

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 7/248

ActuAlidAd tributAriA

B-7ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

6. La sola obtención de rentas netas de uente peruana aque se reere el artículo 48° de la Ley.

c) Establecimiento permanente en el caso de empresas vin-culadas:El hecho que una empresa unipersonal, sociedad o entidadde cualquier naturaleza constituida en el exterior, controle auna sociedad domiciliada o realice operaciones comercialesen el país, no bastará por sí solo para que se congure laexistencia de un establecimiento permanente, debiendo juzgarse dicha situación con arreglo a lo establecido en losincisos a) y b) del presente artículo.

d) Establecimiento permanente en el caso de agencia:Cuando media un contrato de agencia que implica laexistencia de un establecimiento permanente calicadocon arreglo a este artículo.

Artículo 5º. CONTRIBUYENTESLos contribuyentes del Impuesto a que se reere el Artículo 14°de la Ley se sujetarán a las siguientes normas:a) Los contribuyentes domiciliados en el país tributarán por la

totalidad de sus rentas de uente peruana y extranjera.b) Los contribuyentes no domiciliados en el país tributarán

por la totalidad de sus rentas de uente peruana.

Jurisprudencia:

RTF N° 793612001Al no acreditar su condición de no domiciliado debe tributarpor su renta de uente mundial.

ARTÍCULO 7º.- Se consideran domiciliadas en elpaís:a) Las personas naturales de nacionalidad peruana

que tengan domicilio en el país, de acuerdo conlas normas de derecho común.

Concordancias:

CC. Art. 33º y sgtes. (Domicilio). CT. Art. 11º ( Domiciliofscal).

Concordancia Reglamentaria:

Artículo 4º. DOMICILIOa) Para establecer la condición de domiciliado en el país, a

que se reere el artículo 7° de la Ley, se aplicarán las reglassiguientes:1. La condición de residente en otro país se acreditará con

la visa correspondiente o con contrato de trabajo porun plazo no menor de un año, visado por el ConsuladoPeruano, o el que haga sus veces.

b) Las personas naturales extranjeras que hayanresidido o permanecido en el país más de cientoochenta y tres (183) días calendario durante unperíodo cualquiera de doce (12) meses.

Concordancias:

CDI Chile, Arts. 4º, 14º,15º. Decisión Nº 578, Art. 3º.

c) Las personas que desempeñan en el extranjerounciones de representación o cargos ociales yque hayan sido designadas por el Sector PúblicoNacional.

Concordancias:

CC. Art. 38º (Domicilio de uncionarios públicos).

d) Las personas jurídicas constituidas en el país.

Concordancias:

LGS. Art. 55º num. 3

e) Las sucursales, agencias u otros establecimientospermanentes en el Perú de personas naturales o

jurídicas no domiciliadas en el país, en cuyo casola condición de domiciliada alcanza a la sucursal,agencia u otro establecimiento permanente, encuanto a su renta de uente peruana.

Concordancias:

CDI Chile, Art.5º. CDI Canadá, Art. 5º.

Concordancia Reglamentaria:

Artículo 4º. DOMICILIOa) Para establecer la condición de domiciliado en el país, a

que se reere el artículo 7° de la Ley, se aplicarán las reglassiguientes:(..)3. La condición de domiciliado es extensiva a las sucursa-

les, agencias u otros establecimientos permanentes enel exterior establecidos por personas domiciliadas en elpaís. Esta regla no es aplicable a los establecimientospermanentes en el exterior de los contribuyentes a quese reere el inciso h) del artículo 14° de la Ley.

Inorme emitido por la SUNAT:

Inorme N° 0392006SUNAT/2B0000De acuerdo con lo establecido en el artículo 7º del Convenioentre la República del Perú y la República de Chile para evitarla doble tributación y para prevenir la evasión scal en relaciónal Impuesto a la Renta y al Patrimonio, como regla general, losbenecios que obtenga una empresa del Estado Chileno, queno tiene establecimiento permanente en el Perú, no estarángravados con el Impuesto a la Renta peruano y, por ende, noestarán sujetos a la retención que dispone el artículo 76° del TUO de la Ley del Impuesto a la Renta. Tratándose de una empresa del Estado Chileno que tenga unestablecimiento permanente en el Perú, a través del cual realiceactividades en este país, los benecios que se atribuyan a dichoestablecimiento permanente se encontrarán gravados con elImpuesto a la Renta peruano de acuerdo con lo establecidoen el artículo 7º del reerido Convenio, mas no estarán sujetosa la retención contemplada en el artículo 76° del citado TUO;debiendo tales benecios tributar el reerido Impuesto con-orme a lo establecido en el artículo 55° del TUO de la Ley delImpuesto a la Renta.

) Las sucesiones, cuando el causante, a la echa de su

allecimiento, tuviera la condición de domiciliadocon arreglo a las disposiciones de esta Ley.

Concordancia Reglamentaria:

Artículo 4º. DOMICILIOa) Para establecer la condición de domiciliado en el país, a

que se reere el artículo 7° de la Ley, se aplicarán las reglassiguientes:(..)5. Las sucesiones indivisas se consideran domiciliadas en el

país cuando el causante hubiera tenido la condición dedomiciliado en el país a la echa de su allecimiento.

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 8/248

instituto pAcíf ico

B-8

m o u o o g / 0 1

g) Los bancos multinacionales a que se reere la Déci-mo Sétima Disposición Final y Complementaria de

la Ley General del Sistema Financiero y del Sistemade Seguros y Orgánica de la Superintendenciade Banca y Seguros - Ley Nº 26702, respecto delas rentas generadas por sus operaciones en elmercado interno.

h) Las empresas unipersonales, sociedades de hechoy entidades a que se reeren el tercer y cuartopárraos del artículo 14º de la Ley, constituidas oestablecidas en el país.

Para eectos del Impuesto a la Renta, las personasnaturales, con excepción de las comprendidas en elinciso c) de este artículo, perderán su condición dedomiciliadas cuando adquieran la residencia en otropaís y hayan salido del Perú, lo que deberá acreditarsede acuerdo con las reglas que para el eecto señale elreglamento. En el supuesto que no pueda acreditarsela condición de residente en otro país, las personas na-turales, exceptuando las mencionadas en el inciso c) deeste artículo, mantendrán su condición de domiciliadasen tanto no permanezcan ausentes del país más deciento ochenta y tres (183) días calendario dentro deun período cualquiera de doce (12) meses.

Los peruanos que hubieren perdido su condición dedomiciliados la recobrarán en cuanto retornen al país,a menos que lo hagan en orma transitoria perma-neciendo en el país ciento ochenta y tres (183) díascalendario o menos dentro de un período cualquierade doce (12) meses.

Las disposiciones sobre domicilio, contenidas en este

capítulo, no modican las normas sobre domicilio scalcontenidas en el Código Tributario.Artículo sustituido por el artículo 3° del Decreto Legislativo N° 97024.12.06 vigente a partir del 1 de enero de 2007.

ARTÍCULO 8º.- Las personas naturales se con-sideran domiciliadas o no en el país según uere sucondición al principio de cada ejercicio gravable,

juzgada con arreglo a lo dispuesto en el artículo pre-cedente. Los cambios que se produzcan en el cursode un ejercicio gravable sólo producirán eectos apartir del ejercicio siguiente, salvo en el caso en quecumpliendo con los requisitos del segundo párraodel artículo anterior, la condición de domiciliado seperderá al salir del país.

Concordancias:

LIR. Art. 57º (Ejercicio gravable).

ARTÍCULO 9º.- En general y cualquiera sea la na-cionalidad o domicilio de las partes que intervenganen las operaciones y el lugar de celebración o cumpli-miento de los contratos, se considera rentas de uenteperuana:a) Las producidas por predios y los derechos relativos

a los mismos, incluyendo las que provienen de suenajenación, cuando los predios estén situados enel territorio de la República.

Concordancia Reglamentaria:

Artículo 4ºA. RENTAS DE FUENTE PERUANAPara eectos de lo establecido en el Ar tículo 9º de la Ley, se tendráen cuenta las siguientes disposiciones:a) Respecto a las rentas de uente peruana producidas por

los predios situados en el territorio de la República y losderechos relativos a los mismos, se entiende por:1. Predios: a los predios urbanos y rústicos, comprende

los terrenos, incluyendo los terrenos ganados al mar, losríos y otros espejos de agua, así como las edicaciones einstalaciones jas y permanentes que constituyan panesintegrantes de dichos predios, que no pudieran ser se-paradas sin alterar, deteriorar o destruir la edicación.

2. Derechos relativos a los predios: todo derecho sobre unpredio que surja de la posesión, coposesión, propiedad,copropiedad, usuructo, uso, habitación, supercie,servidumbre y otros regulados por leyes especiales.

b) Las producidas por bienes o derechos, cuando losmismos están situados ísicamente o utilizadoseconómicamente en el país.Tratándose de las regalías a que se reere el artículo27º, la renta es de uente peruana cuando los bie-nes o derechos por los cuales se pagan las regalíasse utilizan económicamente en el país o cuandolas regalías son pagadas por un sujeto domiciliadoen el país.

c) Las producidas por capitales, así como los inte-reses, comisiones, primas y toda suma adicionalal interés pactado por préstamos, créditos u otraoperación nanciera, cuando el capital esté colo-cado o sea utilizado económicamente en el país;o cuando el pagador sea un sujeto domiciliado

en el país.Se incluye dentro del concepto de pagador a la So-ciedad Administradora de un Fondo de Inversión oFondo Mutuo de Inversión en Valores, a la Sociedad

Titulizadora de un Patrimonio Fideicometido y alduciario del Fideicomiso Bancario.

Las rentas pueden originarse, entre otros, por la parti-cipación en ondos de cualquier tipo de entidad, por lacesión a terceros de un capital, por operaciones de capi-talización o por contratos de seguro de vida o invalidezque no tengan su origen en el trabajo personal.Párrao incorporado por el artículo 4º del D. Leg. 972 vigente a partirdel 01.01.09.

Jurisprudencia:RTF Nº 655432008Las rentas que proviene de la explotación de un satélite noson de uente peruano debido a que no cumple con lo esta-blecido en el artículo 9º.c de la Ley del Impuesto a la Renta,es decir no se presta en el territorio nacional ni se aprovechaeconómicamente.

Inorme emitido por la SUNAT:

Inorme N° 2042005SUNAT/2B0000Los intereses generados a avor de personas jurídicas no domici-liadas por concepto de servicios de créditos utilizados en el Perú

tExto Único ordEnAdo dE lA lEy dEl impuEsto A lA rEntA

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 9/248

ActuAlidAd tributAriA

B-9ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

tivas del capital, acciones de inversión, certicados,títulos, bonos y papeles comerciales, valores repre-

sentativos de cédulas hipotecarias, obligaciones alportador u otros valores al portador y otros valoresmobiliarios cuando las empresas, sociedades,Fondos de Inversión, Fondos Mutuos de Inversiónen Valores o Patrimonios Fideicometidos que loshayan emitido estén constituidos o establecidosen el Perú.Igualmente se consideran rentas de uente perua-na las obtenidas por la enajenación de los ADR’s(American Depositary Receipts) y GDR’s (GlobalDepositary Receipts) que tengan como subyacenteacciones emitidas por empresas domiciliadas en elpaís.Párrao incorporado por el artículo 2° de la Ley N° 2865529.12.05

Inorme emitido por la SUNAT:

Inorme N° 2292005SUNAT/2B0000Si una empresa no domiciliada, titular de acciones representati-vas del capital de una sociedad anónima constituida en el país, seusiona con otra empresa no domiciliada (usión por absorción),dicha reorganización supone la enajenación de las acciones y lageneración de rentas de uente peruana, en aplicación del incisoh) del artículo 9° del TUO de la Ley del Impuesto a la Renta.Si una empresa no domiciliada, titular de acciones represen-tativas del capital de una sociedad anónima constituida en elpaís, entra en un proceso de liquidación, la transerencia dedichas acciones a otra empresa no domiciliada como parte delmencionado proceso supone la obtención de rentas de uenteperuana en aplicación del inciso h) del artículo 9° del TUO de laLey del Impuesto a la Renta.

i) Las obtenidas por servicios digitales prestados através del Internet o de cualquier adaptación o apli-cación de los protocolos, plataormas o de la tec-nología utilizada por Internet o cualquier otra reda través de la que se presten servicios equivalentes,cuando el servicio se utilice económicamente, useo consuma en el país.Inciso modifcado por el artículo 4° del Decreto LegislativoN° 970 24.12.06 vigente a partir del 01 de enero del 2007.

Concordancia Reglamentaria:

Artículo 4ºA. RENTAS DE FUENTE PERUANAPara eectos de lo establecido en el Ar tículo 9º de la Ley, se tendráen cuenta las siguientes disposiciones:

(..)b) Se entiende por servicio digital a todo servicio que se ponea disposición del usuario a través del Internet o de cualquieradaptación o aplicación de los protocolos, plataormas o dela tecnología utilizada por Internet o cualquier otra red através de la que se presten servicios equivalentes medianteaccesos en línea y que se caracteriza por ser esencialmenteautomático y no ser viable en ausencia de la tecnología dela inormación. Para eecto del Reglamento, las reerenciasa página de Internet, proveedor de Internet, operador deInternet o Internet comprenden tanto a Internet como acualquier otra red, pública o privada.Se consideran servicios digitales, entre otros, a los siguientes:1. Mantenimiento de sotware: Servicio de mantenimiento

constituyen rentas de uente peruana gravadas con el Impuestoa la Renta, debiendo aplicarse para eectos de la determinación

de este Impuesto la alícuota que corresponda conorme a loseñalado en el numeral 1 del presente Inorme.En cuanto al Impuesto General a las Ventas, los servicios de cré-dito prestados por personas jurídicas no domiciliadas en el Perúy utilizados en el territorio nacional se encuentran gravados conel IGV, salvo que resulte de aplicación la exoneración prevista enel numeral 1 del Apéndice II del TUO de la Ley del IGV.

d) Los dividendos y cualquier otra orma de distribu-ción de utilidades, cuando la empresa o sociedadque los distribuya, pague o acredite se encuentredomiciliada en el país, o cuando el Fondo deInversión, Fondo Mutuo de Inversión en Valores,Patrimonios Fideicometidos o el duciario bancarioque los distribuya, pague o acredite se encuentren

constituidos o establecidos en el país.Igualmente se consideran rentas de uente peruanalos rendimientos de los ADR’s (American DepositaryReceipts) y GDR’s (Global Depositary Receipts) quetengan como subyacente acciones emitidas porempresas domiciliadas en el país.

e) Las originadas en actividades civiles, comerciales,empresariales o de cualquier índole, que se llevena cabo en territorio nacional.

Jurisprudencia de Observancia Obligatoria:

RTF N° 0764542005Los gastos por concepto de pasajes, hospedaje y viáticos asu-midos por un sujeto domiciliado con ocasión de la actividadartística de un sujeto no domiciliado constituyen renta gravable

de éste último.

) Las originadas en el trabajo personal que se llevena cabo en territorio nacional.No se encuentran comprendidas en los incisos e)y ) las rentas obtenidas en su país de origen porpersonas naturales no domiciliadas, que ingresanal país temporalmente con el n de eectuar activi-dades vinculadas con: actos previos a la realizaciónde inversiones extranjeras o negocios de cualquiertipo; actos destinados a supervisar o controlar lainversión o el negocio, tales como los de reco-lección de datos o inormación o la realizaciónde entrevistas con personas del sector público o

privado; actos relacionados con la contratación depersonal local; actos relacionados con la rma deconvenios o actos similares.

g) Las rentas vitalicias y las pensiones que tengan suorigen en el trabajo personal, cuando son pagadaspor un sujeto o entidad domiciliada o constituidaen el país.

Concordancias:

CC. Art. 1923º (Defnición de renta vitalicia).

h) Las obtenidas por la enajenación, redención orescate de acciones y participaciones representa-

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 10/248

instituto pAcíf ico

B-10

m o u o o g / 0 1

de programas de instrucciones para computadoras(sotware) que puede comprender actualizaciones de

los programas adquiridos y asistencia técnica en red.2. Soporte técnico al cliente en red: Servicio que provee

soporte técnico en línea incluyendo recomendacionesde instalación, provisión en línea de documentacióntécnica, acceso a base de datos de solución de pro-blemas o conexión automática con personal técnico através del correo electrónico.

3. Almacenamiento de inormación (Data warehousing):Servicio que permite al usuario almacenar su inorma-ción computarizada en los servidores de propiedad delprestador del servicio los que son operados por éste. Elcliente puede acceder, almacenar, retirar y manipulartal inormación de manera remota.

4. Aplicación de hospedaje (Application Hosting): Servicioque permite a un usuario que tiene una licencia inde-nida para el uso de un programa de instrucciones paracomputadoras (sotware), celebrar un contrato con unaentidad hospedante por el cual ésta carga el citado

programa de instrucciones en servidores operados porésta y que son de su propiedad. El hospedante proveede soporte técnico. El cliente puede acceder, ejecutary operar el programa de manera remota.En otra modalidad, la entidad hospedante además esel propietario del derecho de propiedad intelectualsobre el programa de instrucciones para computadoras(sotware) el que carga en el servidor de su propiedad,permitiendo al cliente acceder, ejecutar y operar elprograma de manera remota.El servicio permite que la aplicación sea ejecutadadesde la computadora del cliente, después que seadescargada en memoria RAM o remotamente desdeel servidor.

5. Provisión de servicios de aplicación (Application ServiceProvider -ASP): El proveedor del servicio de aplicación(ASP) obtiene licencias para el uso del programa deinstrucciones para computadoras (sotware), para alojar

dichos programas en servidores de su propiedad enbenecio de sus clientes usuarios.El acceso al sotware representa para el cliente laobtención de servicios de asistencia empresarial porlos cuales puede ordenar, pagar y distribuir bienes yservicios objeto de su negocio. El proveedor del serviciode aplicación (ASP) solamente provee al cliente de losmedios para que interactúe con los terceros.

6. Almacenamiento de páginas de Internet (web site hos-ting): Servicio que permite al proveedor orecer espacioen su servidor para almacenar páginas de Internet, noobteniendo ningún derecho sobre el contenido de lapágina cuando ésta es insertada en el servidor de supropiedad.

7. Acceso electrónico a servicios de consultoría: Serviciopor el cual se pueden proveer servicios proesionales(consultores, abogados, médicos, etc.) a través delcorreo electrónico, video conerencia u otro medioremoto de comunicación.

8. Publicidad (Banner ads): Servicio que permite que los avisosde publicidad se desplieguen en determinadas páginas deInternet. Estos avisos son imágenes, grácos o textos decarácter publicitario, normalmente de pequeño tamaño,que aparece en una página de Internet y que habitual-mente sirven para enlazar con la página de Internet delanunciante. La contraprestación por este servicio varíadesde el número de veces en que el aviso es desplegadoal potencial cliente hasta el número de veces en que uncliente selecciona la imagen, gráco o texto.

9. Subastas “en línea”: Servicio por el cual el proveedor deInternet orece diversos bienes (de terceros) para quesean adquiridos en subasta. El usuario adquiere losbienes directamente del propietario de tales bienes,

quien retribuye al proveedor del servicio digital conun porcentaje de la venta o un monto jo.

10. Reparto de Inormación: Servicio mediante el que sedistribuye electrónicamente inormación a suscriptores(Clientes), diseñada en unción de sus preerenciaspersonales. El principal valor para los clientes es laconveniencia de recibir inormación en un ormatodiseñado según sus necesidades especícas.

11. Acceso a una página de Internet interactiva: Servicio quepermite al proveedor poner a disposición de los sus-criptores (clientes) una página de Internet caracterizadapor su contenido digital (inormación, música, videos,

juegos, actividades), pero cuyo principal valor reside enla interacción en línea con la página de Internet más quela posibilidad de obtener bienes o ser vicios.

12. Capacitación Interactiva: Programa de entrenamientoa través del I nternet. Instructores o contenidos puedenestar localizados en cualquier lugar del mundo.

13. Portales en línea para compraventa. Servicio por elcual el operador de una página de Internet almacena

en sus servidores, catálogos electrónicos de diversosproveedores de bienes o servicios. Los usuarios detales páginas pueden seleccionar productos de estoscatálogos y eectuar órdenes en línea. El operadorde Internet transmite sus órdenes a los proveedoresquienes son responsables de aceptar y dar trámite alas órdenes y además pagar una comisión al operadorde Internet.

El servicio digital se utiliza económicamente, se usa ose consume en el país, cuando ocurre cualquiera de lossiguientes supuestos:1. Sirve para el desarrollo de las actividades económicas

de un contribuyente perceptor de rentas de terceracategoría o para el cumplimiento de los nes a que sereere el inciso c) del primer párrao del artículo 18º dela Ley de una persona jurídica inaecta al impuesto, am-bos domiciliados, con el propósito de generar ingresosgravados o no con el impuesto.

Se presume que un contribuyente perceptor de rentasde tercera categoría que considera como gasto o costola contraprestación por el servicio digital, el que cumplecon el principio de causalidad previsto en el primer pá-rrao del artículo 37º de la Ley, utiliza económicamenteel servicio en el país.

2. Sirve para el desarrollo de las actividades económicasde los sujetos intermediarios a los que se reere elnumeral 5) del inciso b) del artículo 3º con el propósitode generar ingresos gravados o no con el impuesto.

3. Sirve para el desarrollo de las unciones de cualquierentidad del Sector Público Nacional.En caso se compruebe que una persona natural, unasucesión indivisa o una sociedad conyugal que optó portributar como tal, que no perciben rentas de la terceracategoría, interviene en una operación de prestaciónde servicios digitales, con el propósito de encubrir quela prestación del servicio ha sido realizada por un sujeto

no domiciliado en avor de alguna de las personas o en-tidades a que se reere el párrao anterior, la operaciónse entenderá realizada entre el sujeto no domiciliado yestas personas o entidades.(..)En caso concurran conjuntamente con la prestación delservicio digital o con la asistencia técnica o con cual-quier otra operación, otras prestaciones de dierentenaturaleza, los importes relativos a cada una de ellasdeberán discriminarse a n de otorgar el tratamientoque corresponda a cada operación individualizada.Sin embargo, si por la naturaleza de la operación nopudiera eectuarse esta discriminación, se otorgaráel tratamiento que corresponde a la parte esencial ypredominante de la transacción.

tExto Único ordEnAdo dE lA lEy dEl impuEsto A lA rEntA

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 11/248

ActuAlidAd tributAriA

B-11ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

j) La obtenida por asistencia técnica, cuando ésta seutilice económicamente en el país.

Artículo sustituido por el artículo 6º del Decreto LegislativoNº 945, publicado el 23 de diciembre de 2003.

Concordancia Reglamentaria:

Artículo 4ºA. RENTAS DE FUENTE PERUANAPara eectos de lo establecido en el artículo 9º de la Ley, se tendráen cuenta las siguientes disposiciones:(…)c) Se entiende por Asistencia Técnica a todo servicio indepen-

diente, sea suministrado desde el exterior o en el país, por elcual el prestador se compromete a utilizar sus habilidades,mediante la aplicación de ciertos procedimientos, artes otécnicas, con el objeto de proporcionar conocimientos espe-cializados, no patentables, que sean necesarios en el procesoproductivo, de comercialización, de prestación de servicioso cualquier otra actividad realizada por el usuario.La asistencia técnica también comprende, el adiestramientode personas para la aplicación de los conocimientos espe-cializados a que se reere el párrao anterior.No se considera como asistencia técnica a:i) Las contraprestaciones pagadas a trabajadores del

usuario por los servicios que presten al amparo de sucontrato de trabajo.

ii) Los servicios de marketing y publicidad.iii) Las inormaciones sobre mejoras, pereccionamientos

y otras novedades relacionadas con patentes de inven-ción, procedimientos patentables y similares.

iv) Las actividades que se desarrollen a n de suministrarlas inormaciones relativas a la experiencia industrial,comercial y cientíca a las que se reeren los ar tículos27º de la Ley y 16º.

v) La supervisión de importaciones.En estos dos últimos casos la contraprestación recibiráel tratamiento de regalías.

La renta neta por concepto de asistencia técnica, deconormidad con lo establecido por el inciso d) delartículo 76º de la Ley, no incluye los gastos asumidospor el contratante domiciliado por concepto de pasajesuera y dentro del país y de viáticos en el país.En cualquier caso, la asistencia técnica comprende lossiguientes servicios:

1) Servicios de ingeniería: La ejecución y supervisión delmontaje, instalación y puesta en marcha de las má-quinas, equipos y plantas productoras; la calibración,inspección, reparación y mantenimiento de las má-quinas, equipos; y la realización de pruebas y ensayos,incluyendo control de calidad, estudios de actibilidad yproyectos denitivos de ingeniería y de arquitectura.

2) Investigación y desarrollo de proyectos: La elaboracióny ejecución de programas pilotos, la investigación y ex-perimentos de laboratorios; los servicios de explotacióny la planicación o programación técnica de unidades

productoras.3) Asesoría y consultoría nanciera: asesoría en valoraciónde entidades nancieras y bancarias y en la elaboraciónde planes, programas y promoción a nivel internacionalde venta de las mismas; asistencia para la distribución,colocación y venta de valores emitidos por entidadesnancieras.

La asistencia técnica se utiliza económicamente en el país,cuando ocurre cualquiera de los siguientes supuestos:1. Sirve para el desarrollo de las actividades o cumplimien-

to de sus nes, de personas domiciliadas en el país, conprescindencia que tales personas generen ingresosgravados o no.Se presume que un contribuyente perceptor de rentas

de tercera categoría que considera como gasto ocosto la contraprestación por la asistencia técnica, el

que cumple con el principio de causalidad previstoen el primer párrao del artículo 37º de la Ley, utilizaeconómicamente el servicio en el país.

2. Sirve para el desarrollo de las unciones de cualquierentidad del Sector Público Nacional.En caso concurran conjuntamente con la prestación delservicio digital o con la asistencia técnica o con cual-quier otra operación, otras prestaciones de dierentenaturaleza, los importes relativos a cada una de ellasdeberán discriminarse a n de otorgar el tratamientoque corresponda a cada operación individualizada.Sin embargo, si por la naturaleza de la operación nopudiera eectuarse esta discriminación, se otorgaráel tratamiento que corresponde a la parte esencial ypredominante de la transacción.

Inormes emitidos por la SUNAT:

Inorme N° 0452007SUNAT/2B0000El servicio de elaboración y entrega de inormación respectoa empresas del exterior que una empresa no domiciliada en elpaís realiza en su totalidad uera del territorio nacional para unaempresa domiciliada no genera renta de uente peruana, al nollevarse a cabo en el territorio nacional.

Inorme N° 1442007SUNAT/2B0000No se encuentra gravado con el Impuesto a la Renta el pro-ducto de la venta en el exterior, en orma denitiva, ilimitaday exclusiva de derechos patrimoniales sobre programas deinstrucciones para computadoras (sotware), realizado porpersonas no domiciliadas en el país a avor de una entidaddel Sector Público Nacional, cuya entrega se otorgará desde elexterior por medios no ísicos (Internet, satélite, línea dedicada,etc.) para su uso en el país.

Inorme N° 1982007SUNAT/2B0000La retribución otorgada a una empresa no domiciliada por parte

de una empresa domiciliada por concepto de la cesión en elexterior de su posición contractual en un contrato de prestaciónde servicios pendiente de ejecución en el territorio nacional, nocalica como renta de uente peruana.

Inorme N° 1112005SUNAT/2B0000No se encuentran gravadas con el Impuesto a la Renta peruanolas rentas obtenidas por una empresa sueca, que no tiene unestablecimiento permanente en el Perú, por la prestación deservicios de consultoría realizada en el territorio peruano a unaentidad pública peruana; careciendo de relevancia el hecho deque el pago sea eectuado con cargo a recursos provenientesde Suecia.Se encuentran gravadas con el Impuesto a la Renta peruano lasrentas obtenidas por un establecimiento permanente en el Perúde una empresa sueca, por la prestación de servicios de con-sultoría realizada en el territorio peruano a una entidad públicaperuana, con prescindencia de que el pago sea eectuado concargo a recursos provenientes de Suecia.

ARTÍCULO 10º.- Sin perjuicio de lo dispuesto enel artículo anterior, también se consideran rentas deuente peruana:a) Los intereses de obligaciones, cuando la entidad

emisora ha sido constituida en el país, cualquierasea el lugar donde se realice la emisión o la ubica-ción de los bienes aectados en garantía.

b) Las dietas, sueldos y cualquier tipo de remunera-ción que empresas domiciliadas en el país pagueno abonen a sus directores o miembros de sus

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 12/248

instituto pAcíf ico

B-12

m o u o o g / 0 1

consejos u órganos administrativos que actúenen el exterior.

c) Los honorarios o remuneraciones otorgados por elSector Público Nacional a personas que desempe-ñen en el extranjero unciones de representacióno cargos ociales.Artículo sustituido por el artículo 7º del Decreto LegislativoNº 945, publicado el 23 de diciembre de 2003.

d) Los resultados provenientes de la contratación deInstrumentos Financieros Derivados obtenidos porsujetos domiciliados en el país.

Tratándose de Instrumentos Financieros Derivadoscelebrados con nes de cobertura, sólo se conside-rarán de uente peruana los resultados obtenidospor sujetos domiciliado en el país, cuando losactivos, bienes, obligaciones o pasivos incurridosque recibirán la cobertura estén aectados a lageneración de rentas de uente peruana.Inciso incorporado por el artículo 5° del Decreto LegislativoN° 970 24.12.06 vigente a partir del 1 de enero de 2007.

Concordancias:

CDI Chile, Art.11º. CDI Argentina, Art. 11º. DecisiónNº 578, Art. 10º.

ARTÍCULO 11º.- También se consideran íntegra-mente de uente peruana las rentas del exportadorprovenientes de la exportación de bienes producidos,manuacturados o comprados en el país.

Para eectos de este artículo, se entiende también porexportación la remisión al exterior realizada por liales,sucursales, representantes, agentes de compra u otrosintermediarios de personas naturales o jurídicas del

extranjero.

Concordancias:

LIGV. Art. 33º ( Exportaciones).

ARTÍCULO 12º.- Se presume de pleno derecho quelas rentas netas obtenidas por contribuyentes no domi-ciliados en el país, a raíz de actividades que se llevan acabo parte en el país y parte en el extranjero, son igualesa los importes que resulten de aplicar sobre los ingresosbrutos provenientes de las mismas, los porcentajes queestablece el artículo 48º.

Se consideran incluidos en las normas precedentes lasoperaciones de seguros, reaseguros y retrocesiones, elalquiler de naves y aeronaves, el transporte y servicios

de telecomunicaciones entre la República y el extran- jero, el suministro de noticias por parte de agenciasinternacionales, el arriendo u otra orma de explotaciónde películas, cintas magnetoónicas, matrices u otroselementos destinados a cualquier medio de proyeccióno reproducción de imágenes o sonidos, y la provisióny sobrestadía de contenedores para el transporte enel país.

Cuando dichas actividades sean desarrolladas porcontribuyentes domiciliados en el país, se presume depleno derecho que la renta obtenida es íntegramentede uente peruana, excepto en el caso de sucursales,

agencias o cualquier otro establecimiento permanenteen el país de empresas unipersonales, sociedades y

entidades de cualquier naturaleza constituidas en elexterior, cuyas rentas se determinarán según el pro-cedimiento establecido en el primer párrao de esteartículo.Artículo sustituido por el artículo 8º del Decreto Legislativo Nº 945,publicado el 23 de diciembre de 2003.

Concordancias:

LIR. Art. 48º (Presunción de rent neta de no domicilia-dos).

Inorme emitido por la SUNAT:

Inorme N° 0112005SUNAT/2B0000Se absuelven consultas respecto de la incidencia tributaria delImpuesto a la Renta e Impuesto General a las Ventas de losservicios prestados por una empresa no domiciliada, teniendo

en cuenta que parte de estos servicios se realizarán en el país;así como respecto del servicio prestado por una empresa nodomiciliada, tratándose de trabajos realizados uera del país.

ARTÍCULO 13º.- Los extranjeros que ingresen al paísy que cuenten con las siguientes calidades migratorias,de acuerdo con la Ley de la materia, se sujetarán a lasreglas que a continuación se indican:

a) En caso de contar con la calidad migratoria deartista, presentarán a las autoridades migratoriasal momento de salir del país, una “Constancia deCumplimiento de Obligaciones Tributarias” y cual-quier otro documento que reglamentariamenteestablezca la Superintendencia Nacional de Ad-

ministración Tributaria - SUNAT.b) En caso de contar con la calidad migratoria de

religioso, estudiante, trabajador, independienteo inmigrante y haber realizado durante su per-manencia en el país, actividades generadoras derenta de uente peruana, entregarán a las autori-dades migratorias al momento de salir del país, uncerticado de rentas y retenciones emitida por elpagador de la renta, el empleador o los represen-tantes legales de éstos, según corresponda.

c) En caso de contar con una calidad migratoria dis-tinta a las señaladas en los incisos a) y b), y haberrealizado durante su permanencia en el país acti-vidades generadoras de renta de uente peruana,sin perjuicio de regularizar su calidad migratoria,entregarán a las autoridades migratorias al mo-mento de salir del país, un certicado de rentas yretenciones emitido por el pagador de la renta, elempleador o los representantes legales de éstos,según corresponda.

d) En caso que el pagador de la renta no hubiera rete-nido el Impuesto, los extranjeros a que se reerenlos incisos a), b) y c) deberán llenar una declaración

jurada y eectuar el pago, debiendo entregar a lasautoridades migratorias la citada declaración ycopia del comprobante de pago respectivo.

tExto Único ordEnAdo dE lA lEy dEl impuEsto A lA rEntA

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 13/248

ActuAlidAd tributAriA

B-13ActuAlidAd EmprEsAriAl

m o u o o g / 0 1

e) En el caso de los extranjeros que ingresen tem-poralmente al país con alguna de las calidades

migratorias señaladas en los literales a) y b) delpresente artículo y que durante su permanenciaen el país realicen actividades que no impliquen lageneración de rentas de uente peruana, deberánllenar una declaración jurada en dicho sentido,que entregarán a las autoridades migratorias almomento de salir del país.La Superintendencia Nacional de Administración

Tributaria - SUNAT, mediante Resolución de Su-perintendencia, establecerá los requisitos y ormade la declaración jurada, certicados de rentas yretenciones y otros documentos a que se reerenlos incisos anteriores. El Ministerio de Economía yFinanzas, mediante Decreto Supremo podrá esta-blecer procedimientos alternativos que permitan a

los extranjeros cumplir con las obligaciones a quese reeren los incisos anteriores.Artículo sustituido por el artículo 6° del Decreto LegislativoN° 970 24.12.06 vigente a partir del 1 de enero de 2007.

Concordancias:

R.S. Nº 1252005/SUNAT - Dictan normas relativas a lasobligaciones correspondientes a los extranjeros que salendel país, (14.07.05).

Concordancia Reglamentaria:

Artículo 4°B. EXTRANJEROS QUE INGRESAN AL PAÍSPara el cumplimiento de las obligaciones de los extranjeros queingresan al país a que se reere el artículo 13° de la Ley, son deaplicación las siguientes normas:

1. Se entiende por:

(i) Extranjero: a toda persona considerada como tal por laLey de Extranjería.

(ii) Autoridades migratorias: a los uncionarios y/o personalde la Dirección General de Migraciones y Naturalizacióndel Ministerio del Interior.

2. La “Constancia de Cumplimiento de Obligaciones Tributarias”señalada en el inciso a) del artículo 13° y el artículo 83° dela Ley es un documento emitido por la SUNAT mediante elcual se acredita que el artista extranjero ha cumplido coneectuar el pago del Impuesto o que se encuentra exone-rado de acuerdo al inciso n) del artículo 19° de la Ley.

3. El certicado de rentas y retenciones a que se reeren losincisos b) y c) del artículo 13° de la Ley es un documento concarácter de declaración jurada emitido por el pagador de larenta, el empleador o sus representantes legales, medianteel cual se deja constancia del monto abonado y el impuestoretenido.

La oportunidad en que el agente de retención entregueel certicado de rentas y retenciones al contribuyente nodomiciliado de acuerdo al artículo 13° de la Ley, se regularámediante Resolución de Superintendencia.

4. Los extranjeros, cualquiera uera su condición migratoria,que durante su permanencia hayan o no realizado activi-dades generadoras de renta de uente peruana, deberáncumplir con los procedimientos que permitan el control delcumplimiento de obligaciones tributarias que establezcala SUNAT mediante Resolución de Superintendencia.

CAPÍTULO IIIDE LOS CONTRIBUYENTES

ARTÍCULO 14º.- Son contribuyentes del impuestolas personas naturales, las sucesiones indivisas, lasasociaciones de hecho de proesionales y similares ylas personas jurídicas. También se considerarán contri-buyentes a las sociedades conyugales que ejercieranla opción prevista en el artículo 16º de esta ley.

Para los eectos de esta ley, se considerarán personas jurídicas, a las siguientes:a) Las sociedades anónimas, en comandita, colectivas,

civiles, comerciales de responsabilidad limitada,constituidas en el país.

b) Las cooperativas, incluidas las agrarias de produc-ción.

c) Las empresas de propiedad social.

d) Las empresas de propiedad parcial o total delEstado.

e) Las asociaciones, comunidades laborales incluidaslas de compensación minera y las undaciones noconsideradas en el artículo 18º.

) Las empresas unipersonales, las sociedades y lasentidades de cualquier naturaleza, constituidas ene exterior, que en cualquier orma perciban rentade uente peruana.

g) Las empresas individuales de responsabilidadlimitada, constituidas en el país.

h) Las sucursales, agencias o cualquier otro esta-blecimiento permanente en el país de empresasunipersonales, sociedades y entidades de cualquier

naturaleza constituidas en el exterior.Concordancias:

LIR. Art. 12º (Presunción de rentas de actividades realiza-das en el extranjero y en el país). CC. Arts. 1º ( Sujetos deDerecho), 77º ( Inicio de la persona jurídica). CT. NormaXI ( Personas sometidas al CT.).

Concordancia Reglamentaria:

Artículo 4º. DOMICILIOa) Para establecer la condición de domiciliado en el país, a

que se reere el artículo 7° de la Ley, se aplicarán las reglassiguientes:(..)

3. La condición de domiciliado es extensiva a las sucursales,agencias u otros establecimientos permanentes en el exte-rior establecidos por personas domiciliadas en el país. Esta

regla no es aplicable a los establecimientos permanentesen el exterior de los contribuyentes a que se reere el incisoh) del artículo 14° de la Ley.

Inorme emitido por la SUNAT:

Inorme N° 2012005SUNAT/2B0000En el supuesto que se ejecute en el Perú un proyecto nanciadocon donaciones provenientes de un Organismo de Cooperación Técnica Internacional, siendo el beneciario de dicha donación

5/11/2018 2010-03-17_TRIB_B_IMPTO_RENTA (2) - slidepdf.com

http://slidepdf.com/reader/full/2010-03-17tribbimptorenta-2 14/248

instituto pAcíf ico

B-14

m o u o o g / 0 1

el Estado Peruano, y que, para llevar a cabo dicho proyecto, elcitado Organismo contrate a una empresa no domiciliada, la

cual, a su vez, establece una sucursal en el Perú (la misma querecibirá una retribución por la realización de sus actividadesen el país):1. La sucursal de la empresa no domiciliada en el país deberá

tributar por los ingresos obtenidos por la ejecución delproyecto que se llevará a cabo en el Perú, aun cuando laretribución sea abonada por un sujeto no domiciliado. Eneste caso no resulta relevante quién es el pagador de la re-tribución sino que las rentas sean obtenidas por actividadesque se lleven a cabo en el territorio nacional.

2. La mencionada sucursal se encontrará gravada con el IGV, encalidad de contribuyente, cuando realice cualquiera de lasoperaciones comprendidas dentro del ámbito de aplicacióndel impuesto.

i) Las sociedades agrícolas de interés social.

j) Inciso derogado por la Primera Disposición Transitoria y Finalde la Ley Nº 27804, publicada el 2 de agosto de 2002.

k) Las sociedades irregulares previstas en el artículo423º de la Ley General de Sociedades; la comuni-dad de bienes; joint ventures, consorcios y otroscontratos de colaboración empresarial que llevencontabilidad independiente de la de sus socios opartes contratantes.Inciso incorporado por el artículo 2º de la Ley Nº 27034, publicada el 30 de diciembre de 1998.

El titular de la empresa unipersonal determinará y paga-rá el Impuesto a la Renta sobre las rentas de las empre-sas unipersonales que le sean atribuidas, así como sobrela retribución que dichas empresas le asignen, conormea las reglas aplicables a las personas jurídicas.Párrao sustituido por el artículo 10º del Decreto Legislativo Nº 945,publicado el 23 de diciembre de 2003.

Concordancias:

R.S Nº 0422000 /SUNAT Nomas para la DJ Anual de loscontratos de colaboración Empresarial, Art. 6º ( Tratamien-to de la participación), (21.03.00).

Jurisprudencia:

RTF N° 0781922005Los ingresos obtenidos por la empresa unipersonal se debenliquidar como rentas de tercera categoría separados de lasotras rentas que obtenga su titular como parte de una sociedadconyugal.

Inorme emitido por la SUNAT:

Inorme N° 0682004SUNAT/2B0000No puede existir una relación contractual entre una empresaunipersonal y el titular de la misma, pues no existen dos sujetosdistintos. En consecuencia, no son deducibles los gastos quese atribuyan a una empresa unipersonal derivados de unasupuesta relación contractual con su titular por concepto dearrendamiento de inmuebles, préstamos de dinero o cualquierotro concepto que calicaría como renta de primera, segundao cuarta categoría.

En el caso de las sociedades irregulares previstas en elartículo 423º de la Ley General de Sociedades, exceptoaquellas que adquieren tal condición por incurrir en las

causales previstas en los numerales 5 y 6 de dicho artí-culo; comunidad de bienes; Joint ventures, consorcios