2001 memoria - tesoro público | sitio web de la ... · y de la economía global, al tiempo ... al...

TRANSCRIPT

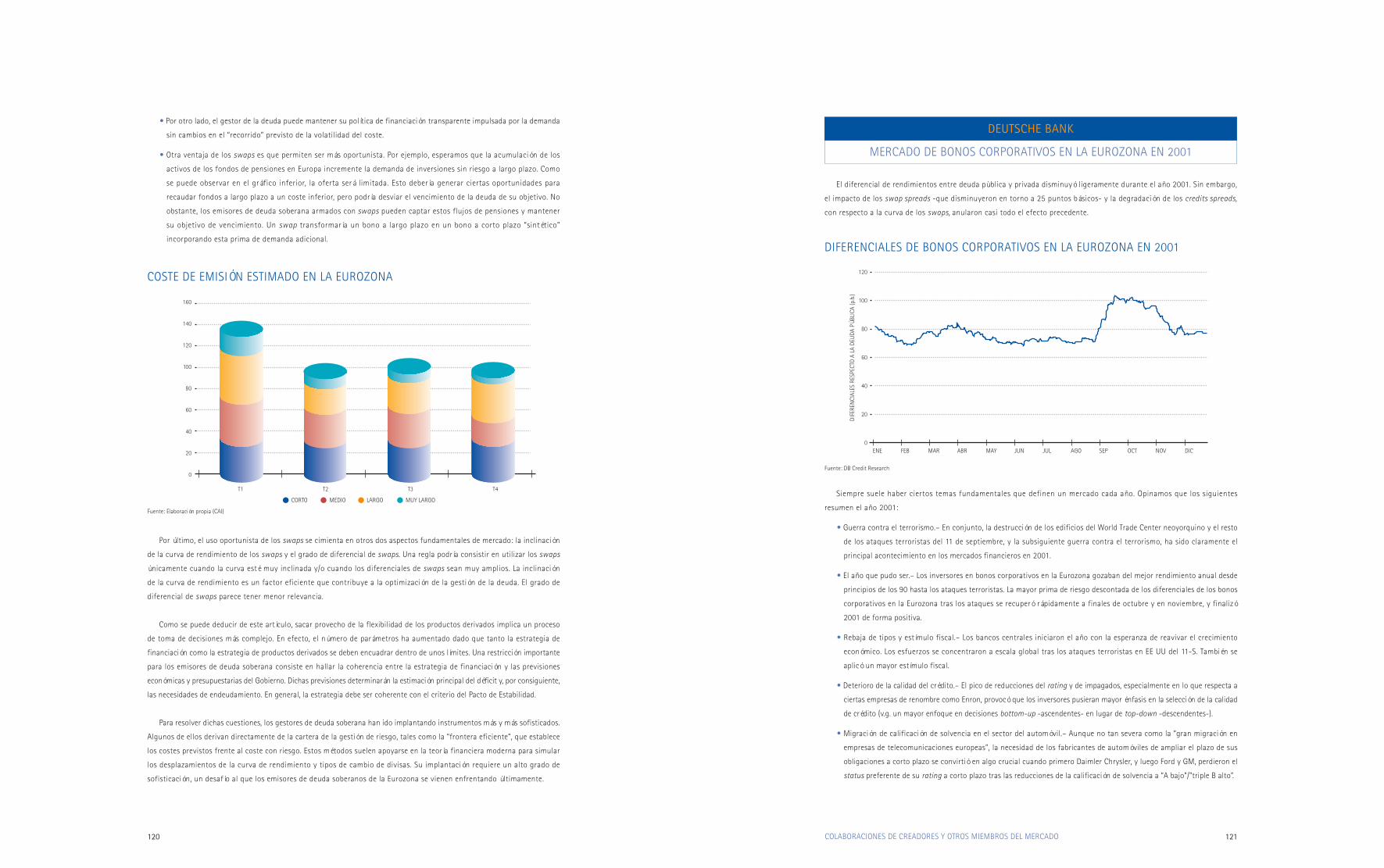

M E R C A D O S F I N A N C I E R O S Y D E U D A P Ú B L I C A

2 0 0 1M E M O R I A

Para más información sobre el mercado de Deuda, puede consultar nuestra página de Internet:

www.tesoro.esTambién las páginas del Tesoro Público en Reuters (TESORESP 01 a 12) y Bloomberg (TESO) o dirigirse a:

Subdirección General de Financiación y Gestiónde la Deuda PúblicaDirección General del Tesoro y Política FinancieraPaseo del Prado, 6. 4ª planta28071 Madrid

Teléfonos: (34) 91 209 95 29/30, (34) 91 209 96 87 y 902 15 50 50Fax: (34) 91 209 97 10

o a la siguiente dirección de correo electrónico:

Para ejemplares adicionales de esta Memoria, contactar con:

Subdirección General de Financiación y Gestiónde la Deuda PúblicaDirección General del Tesoro y Política FinancieraPaseo del Prado, 6. 4ª planta28071 Madrid

Teléfonos: (34) 91 209 96 91/2/3Fax: (34) 91 209 97 10

00 00

M E R C A D O S F I N A N C I E R O S Y D E U D A P Ú B L I C A

2 0 0 1M E M O R I A

PR

ES

EN

TA

CI

ÓN

JOSÉ FOLGADO BLANCO

Secretar io de Estado de Economía , de Energ ía y de la Pequeña y Mediana Empresa

El crecimiento de la economía española, durante el año 2001, se ha situado en el 2,8% y se ha traducido en un aumento intensivo del empleo, el 2,4%. Estas tasas de crecimiento nos han permitido continuar avanzando en el proceso de convergencia real de la economía española, en términos de renta y bienestar, con nuestros socios comunitarios al crecer claramente por encima de la media de la UME (1,5% de crecimiento del PIB y 1,7% en el empleo). Ello, además, se ha logrado en un contexto de desaceleración sincronizada de la actividad económica mundial, lo que demuestra el potencial de nuestro modelo económico para seguir avanzando incluso en etapas de debilitamiento. Así, nuestra economía ha dejado de tener un comportamiento procíclico, como ocurría en etapas anteriores, en las que crecíamos más que otros países en etapas de expansión, pero también nuestra desaceleración era más intensa en etapas de debilitamiento.

Respecto a las perspectivas inmediatas, los últimos datos internacionales parecen confirmar la idea de que las principales economías están empezando una fase de recuperación, aunque no exenta de incertidumbres. En el caso español, cabe esperar que, en un entorno institucional y financiero estable y saneado, los agentes económicos aprovechen la nueva coyuntura alcista, lo que redundará en mayores niveles de crecimiento y empleo, prosiguiendo así el ciclo de prosperidad y progreso iniciado en 1996.

En materia presupuestaria, y por primera vez desde la llegada de la democracia, España cerró en equilibrio sus cuentas públicas del ejercicio 2001 y la Deuda Pública se situó por debajo del 60% (57,1%). Ello supone un hito histórico en el proceso de saneamiento de las finanzas públicas (el año 1995 las cuentas de las AA.PP registraban un déficit del 6,6% del PIB), y es la mejor garantía para la continuidad del proceso de crecimiento. El equilibrio de las cuentas públicas será una constante a partir de ahora, con la entrada en vigor de la Ley de Estabilidad Presupuestaria, que consagra el principio de equilibrio presupuestario tanto en la Administración Central como en las Autonómicas y las Locales.

El éxito en la puesta en circulación de los billetes y monedas en euros señala, en el presente año, el paso final hacia la Unión Monetaria Europea, un área que abarca más de 300 millones de personas. La nueva moneda constituye una contribución importante a la estabilidad del sistema monetario internacional y de la economía global, al tiempo que actúa como estímulo para una integración más profunda de las economías de la zona, como ya se ha puesto de relieve, bajo Presidencia española, en el reciente Consejo de Barcelona.

Sin embargo, el avance hacia una integración plena requiere que continuemos avanzando en la estrategia de una política económica orientada hacia la estabilidad macroeconómica, las reformas estructurales, la cohesión social y la sociedad del conocimiento.

En efecto, tanto los consumidores como las empresas, en el desarrollo de su actividad, sólo disfrutarán plenamente de los beneficios del euro si disponen de un mercado de capitales europeo integrado y eficiente. Unos mercados financieros competitivos abrirán más opciones y reducirán los precios para consumidores e inversores, con niveles adecuados de protección. Por ello, el Consejo Europeo ha acogido con satisfacción el acuerdo sobre las propuestas Lamfalussy y ha instado a su aplicación inmediata. También ha reafirmado su decidido compromiso de aplicar el Plan de Acción sobre Servicios Financieros (PASF), y de completar la plena integración de los mercados de valores y de capital-riesgo en 2003, y de los mercados de servicios financieros en 2005.

Con carácter más inmediato, el Consejo Europeo ha solicitado al Consejo y al Parlamento Europeo que adopten lo antes posible en 2002 las propuestas de Directivas sobre garantías, abuso de mercado, intermediarios de seguros, comercialización a distancia de servicios financieros, conglomerados financieros, folletos y fondos de pensiones profesionales, así como el Reglamento relativo a las normas internacionales de contabilidad.

En el ámbito de la coordinación de las políticas económicas, el Consejo Europeo ha reafirmado el compromiso con unas sólidas finanzas públicas y con las reglas de juego acordadas en el Pacto de Estabilidad y Crecimiento, al tiempo que ha invitado al Consejo a que siga estudiando la sostenibilidad a largo plazo de las finanzas públicas como parte de su ejercicio de vigilancia anual, en particular ante el reto presupuestario que supone el envejecimiento de la población.

En suma, el actual contexto internacional es el de una incipiente recuperación de la economía mundial, después del brusco declive registrado en 2001. La rápida respuesta de la política económica, unos fundamentos económicos sólidos y la restauración de la confianza tras los atentados del 11 de septiembre, ofrecen una adecuada plataforma para esa recuperación. Ahora bien, se deben mejorar dichas perspectivas mediante un claro compromiso con las reformas económicas, para aumentar el potencial de crecimiento y empleo de la Unión Europea. Durante el semestre en curso, el Gobierno español, como responsable de la Presidencia europea, está impulsando firmemente dicho compromiso puesto que estamos convencidos de que sólo mediante la realización de un auténtico mercado interior, flexible, competitivo e integrado, conseguiremos que Europa se consolide como el área más dinámica y con mayor bienestar del mundo.

PR

ES

EN

TA

CI

ÓN

GLORIA HERNÁNDEZ GARCÍA

Directora Genera l de l Tesoro y Po l í t i ca F inanc iera

España ha culminado con éxito el proceso de introducción del euro, que se ha caracterizado por la rapidez en su introducción y la normalidad en su uso. La implantación de la nueva moneda se ha visto favorecida desde el comienzo por la actitud positiva y responsable de los ciudadanos, el esfuerzo y la planificación de las distintas Administraciones y la colaboración de los diferentes sectores económicos, fundamentalmente el financiero y el del comercio. En definitiva, el conjunto de la sociedad española ha sido capaz de llevar a cabo de forma satisfactoria una operación logística y técnica sin precedentes.

La mejora de la calificación crediticia de la Deuda española (desde “Aa2” hasta “Aaa”), realizada por la agencia Moody’s el pasado día 13 de diciembre, ha constituido una noticia de gran importancia, pues supone el reconocimiento internacional de los esfuerzos realizados por España en el ámbito de la gestión macroeconómica y financiera.

Por lo demás, en 2001 los aspectos más innovadores de la política del Tesoro en relación con la financiación del Estado han sido tres: cambios en la política de emisiones, nuevo sistema de gestión de la tesorería y la puesta en marcha de un canal de venta de valores por Internet. En cuanto a las novedades más destacables de 2002, cabe señalar que se ha flexibilizado el calendario de emisiones, se han producido cambios en la política de emisión de Letras, se han eliminado o reducido al mínimo posible los períodos de cupón cero en las nuevas referencias y se va a proceder a la reapertura de las emisiones segregables con objeto de que queden sometidas a la Directiva sobre fiscalidad del ahorro.

Mención especial merece la emisión, el pasado mes de marzo, de la primera Obligación del Estado en euros emitida por un procedimiento de sindicación bancaria. Se trata de una Obligación a quince años que es, desde su emisión, la Obligación benchmark o de referencia del Tesoro español a este plazo. La combinación de una magnífica colocación de la Obligación, junto con el elevado importe emitido en el primer tramo y un tipo de interés de emisión muy competitivo, permiten afirmar que la emisión ha sido muy exitosa.

En lo que se refiere al mercado secundario, en 2002 se han reforzado los compromisos de los creadores de mercado para garantizar la liquidez del mercado secundario. Esto permitirá que los inversores en Deuda Pública española encuentren precios cerrados y volúmenes elevados para 25 referencias de Bonos y Obligaciones.

La importancia adquirida por el sistema financiero en el conjunto de la economía española, y la dimensión y proyección internacional adquirida por los intermediarios financieros españoles, deben corresponderse con una regulación adecuada, desprovista de trabas innecesarias para el funcionamiento de los mercados, y en línea con los regímenes más avanzados. El objetivo es situar a la industria española en una situación de competitividad lo más ventajosa posible.

Naturalmente, esta finalidad debe ser compatible con otro objetivo igualmente legítimo: la protección de los inversores. La aplicación de las nuevas tecnologías de la información está favoreciendo, de un lado, la aparición de productos financieros cada vez más innovadores, y de otro, la prestación de servicios a distancia. Estas nuevas posibilidades de comercialización financiera justifican la adopción de medidas tendentes a preservar la confianza de los inversores en el funcionamiento y capacidad de los mercados financieros.

El Proyecto de Ley de Medidas de Reforma del Sistema Financiero (Ley Financiera) supone una ambiciosa revisión de nuestra regulación financiera, estructurándose en tres ejes fundamentales:

1) Adopción de medidas y creación de instrumentos que aumenten la eficiencia de los prestadores de servicios financieros españoles. Es necesario adaptar nuestra normativa para evitar el arbitraje regulador desde otros ordenamientos jurídicos, que suponga la pérdida de las nuevas oportunidades de negocio.

2) Mejora de las condiciones de protección de los clientes. Para asegurar que esta competencia beneficia a los clientes de banca, seguros y valores es necesario asegurar un marco legal que proteja a los usuarios de servicios on line.

3) Mejora de las condiciones de financiación de las PYME. En este contexto de nuevas oportunidades se hace necesario favorecer la orientación de la actividad crediticia hacia las PYME, auténticas vertebradoras de la economía real.

Foto : C inco Días

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS 81.1. Entorno macroeconómico 9

1.1.1. Estados Unidos, Eurozona y Japón 91.1.2. Países emergentes 12

1.2. Entorno de mercados financieros 131.3. Los mercados de renta variable 14

1.3.1. Principales tendencias bursátiles 141.3.2. Evolución en las principales áreas geográficas 141.3.3. La Bolsa española en 2001 15

1.4. Los mercados de renta fija pública durante 2001 161.4.1. Evolución de los tipos durante 2001 161.4.2. Evolución de las pendientes de las curvas de Deuda Pública 171.4.3. Estados Unidos 181.4.4. Europa 191.4.5. Japón 211.4.6. Países emergentes 21

1.5. Los mercados monetarios 231.6. Los mercados de cambios 25

LA POLÍTICA DE FINANCIACIÓN DEL ESTADO 282.1. La emisión de Deuda Pública en 2001 29ANEXO.- “Aaa”: el upgrade crediticio de Moody’s 322.2. Operaciones de gestión de la cartera de Deuda del Estado 32ANEXO.- La gestión de tesorería: las subastas de liquidez del Tesoro 342.3. La estructura de la cartera de Deuda a finales de 2001 362.4. Estrategia de emisión para 2002 39

MERCADO SECUNDARIO DE DEUDA PÚBLICA 423.1. Principales tendencias de los mercados secundarios de Deuda en 2001 433.2. Negociación en los mercados de Deuda del Estado 44

3.2.1. Negociación en el mercado español de Deuda en 2001 443.2.2. Negociación en el mercado español de strips en 2001 493.2.3. Mercado de futuros 50

3.3. Distribución de la cartera de Deuda del Estado 513.3.1. Distribución de la cartera de Deuda del Estado no segregada 513.3.2. Distribución de la cartera de Deuda del Estado segregada 543.3.3. Evolución del saldo de Deuda en manos de no residentes 553.3.4. Evolución del saldo de Deuda en los fondos de inversión 58

ANEXO.- Los Fondtesoro: regulación, evolución y propuestas de reforma 59ANEXO.- Creadores de mercado de Deuda Pública 62

LA UNIÓN ECONÓMICA Y MONETARIA Y LA INTRODUCCIÓN DEL EURO 644.1. La introducción del euro en España 65

4.1.1. Los mensajes de la Campaña de Comunicación sobre el euro 654.1.2. Las acciones de la Campaña de Comunicación sobre el euro 664.1.3. Colectivos de especial atención 674.1.4. La colaboración entre los agentes sociales y económicos: los acuerdos sectoriales 694.1.5. Los recursos al servicio de la Campaña de Comunicación 694.1.6. Balance sobre la introducción del euro en España 69

4.2. La Unión Europea y Monetaria y las políticas económicas 704.2.1. Coordinación de políticas económicas 704.2.2. Otras líneas de avance 72

ÍN

DI

CE

MERCADOS F INANCIEROS Y DE DEUDA PÚBLICA

1

2

3

4

AVANCES EN LA CREACIÓN DE UN MERCADO FINANCIERO INTEGRADO 745.1. Introducción 755.2. El Informe Lamfalussy 75

5.2.1. La reforma regulatoria propuesta 755.3. El Plan de Acción de Servicios Financieros 775.4. El Plan de Acción de Capital-Riesgo 78

5.4.1. Evolución del mercado 785.4.2. Marco regulatorio 785.4.3. Fiscalidad 795.4.4. Espíritu empresarial 795.4.5. Financiación pública 795.4.6. Conclusiones 79

MEDIDAS FINANCIERAS EN ESPAÑA 806.1. Introducción 816.2. Normativa aprobada sobre el sistema financiero español 81

6.2.1. Instituciones de inversión colectiva 816.2.2. Empresas de servicios de inversión 826.2.3. Sistemas de indemnización de los inversores 836.2.4. Normativa de solvencia de entidades financieras 846.2.5. Inversiones extranjeras 846.2.6. Holding de los mercados financieros 856.2.7. Otra normativa: el euro 85

6.3. Normativa en trámite de aprobación: el Proyecto de Ley de Medidas de Reforma del Sistema Financiero 87ANEXO.- Índice de normas aprobadas 93

MEDIDAS PARA COMBATIR ABUSOS EN EL ÁMBITO DE LOS MERCADOS FINANCIEROS 947.1. Introducción 957.2. Medidas adoptadas en el ámbito del GAFI 95

7.2.1. La revisión de las 40 Recomendaciones 957.2.2. La aprobación de las Recomendaciones Especiales en materia de terrorismo 967.2.3. El ejercicio de países y territorios no cooperantes con la lucha contra el blanqueo de capitales 97

7.3. Medidas adoptadas en el ámbito de la Unión Europea 987.3.1. Modificación de la Directiva de prevención de la utilización del sistema financiero para el blanqueo de capitales 987.3.2. Reglamentos de congelación de capitales y otros activos financieros de los talibanes en Afganistán 987.3.3. Aprobación de la lista común europea de personas y organizaciones terroristas de ámbito internacional 99

7.4. Acciones emprendidas en el ámbito nacional 997.4.1. Plan Estratégico de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias 997.4.2. Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC) 1017.4.3. Secretaría de la Comisión de Prevención del Blanqueo de Capitales 103

COLABORACIONES DE CREADORES Y OTROS MIEMBROS DEL MERCADO 106BBVA.- Comportamiento del mercado de bonos soberanos de Latinoamérica en 2001 107CECA.- El mercado de titulización español 111CRÉDIT AGRICOLE INDOSUEZ.- Novedades en la gestión de deuda pública: la sindicación y el uso de derivados 115DEUTSCHE BANK.- Mercado de bonos corporativos en la Eurozona en 2001 121JP MORGAN.- Un año marcado por los acontecimientos del 11 de septiembre 125SANTANDER CENTRAL HISPANO.- El Reino de España obtiene el rating “Aaa” 129IBERCLEAR.- Los sistemas de compensación y liquidación en Europa 134MEFF.- El holding español de los mercados financieros 137

5

6

7

9

1.1. ENTORNO MACROECONÓMICO

1.1.1. ESTADOS UNIDOS, EUROZONA Y JAPÓN

En 2001 se produjo una reducción generalizada de la actividad económica internacional y una marcada moderación

de las presiones inflacionistas. El precio medio anual del petróleo, tipo brent, dated, se situó algo por encima de 24 $/barril,

frente a cerca de 29 $/barril en 2000. El comercio internacional experimentó una notable reducción, creciendo tan sólo

un 2% frente a cerca del 12% del año anterior.

ENTORNO MACROECONÓMICO

Y MERCADOS FINANCIEROS

1 En 2001 se agudizó la debilidad económica iniciada en la segunda mitad de 2000

La inversión fue la gran protagonista del ajuste contrastando con la fortaleza del consumo

El sector exterior moderó su contribución negativa

Favoreciendo una ligera corrección del desequilibrio por cuenta corriente

PIB INFLACIÓN DESEMPLEO DÉFICIT DÉFICIT PORPÚBLICO CUENTA CORRIENTE

(Tasa de variación anual) (IPC medio) (% sobre población activa) (% del PIB) (% del PIB)

Unión Europea 1,6 2,3 7,8 -0,8 0,2

Eurozona 1,5 2,5 8,5 -1,1 0,4

España 2,8 3,6 13,0 0,0 -3,0

Alemania 0,6 2,5 9,4 -2,5 -0,1

Francia 2,0 1,7 8,8 -1,4 1,7

Italia 1,8 2,8 9,5 -1,1 0,2

Reino Unido 2,4 1,8 3,2 -0,6 -1,9

Estados Unidos 1,2 2,8 4,8 0,6 -4,1

Japón -0,5 -0,6 5,1 -6,4 2,1

Fuente: Eurostat, Comisión Europea, FMI. En las dos últimas columnas un signo negativo denota déficit y un signo positivo superávit.

ESTADOS UNIDOS

Después de siete años consecutivos de elevado crecimiento, en 2001 Estados Unidos desaceleró su tasa de crecimiento promedio

para el conjunto del año hasta el 1,2%. Las expectativas de recuperación se vieron, así, fustradas. Primero, por la extensión de la

crisis del sector de las tecnologías de la comunicación e información al resto del sector empresarial y, después del verano, por la

incertidumbre y aversión al riesgo generada por los atentados terroristas del 11 de septiembre.

La caída de la inversión empresarial y la corrección del exceso de inventarios fueron los dos principales factores que

lastraron el comportamiento del PIB en 2001. El consumo siguió, sin embargo, mostrando una notable fortaleza gracias

al tono marcadamente expansivo de la política económica, tanto a través de los agresivos impulsos de la política monetaria

como de las reducciones impositivas. En la parte final del año se sumaron, además, el efecto de los planes de financiación

cero en el sector del automóvil, la caída de los precios del petróleo y la refinanciación de hipotecas a tipos muy atractivos.

La moderación de la demanda interna tuvo su reflejo en las importaciones, facilitando que el sector exterior moderara

su contribución negativa al crecimiento del PIB, en un contexto en el que la pérdida de vigor de la economía mundial y

la fortaleza del dólar deprimieron las exportaciones de bienes y servicios.

No obstante, el avance en materia de corrección del desequilibrio externo fue relativamente modesto, si se tiene en

cuenta la delicada situación económica y los diversos shocks sufridos el pasado año. El sector familias se resistió a realizar

el mismo ajuste y saneamiento financiero que caracterizó al sector empresarial, al tiempo que el sector público redujo

de forma importante su contribución a la corrección del desequilibrio externo. Pese a esta elevada necesidad de financiación

y a las incertidumbres sobre la economía americana, el dólar mostró una notable fortaleza frente a las principales divisas,

manteniendo el incentivo para financiar su desequilibrio externo.

10 11

PRECIO DEL PETRÓLEO(TIPO BRENT, CONTRATO “DATED”)

Fuente: Reuters

35,00

30,00

25,00

20,00

15,00ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

PRECIO MEDIO

$/Barril

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

El estancamiento de la productividad impidió que la moderación salarial tuviera su reflejo en los costes laborales

unitarios. Las empresas sólo pudieron trasladar parte de estos incrementos de costes, por lo que se estrecharon moderadamente

sus márgenes empresariales. La desaceleración en el ritmo de creación de empleo moderó la senda descendente del

desempleo de los años anteriores, si bien en media anual todavía se produjo un descenso de la tasa de paro hasta el 7,8%

de la población activa en la Unión Europea y el 8,5% en la Eurozona.

La mejora del saldo comercial y, en menor medida, de la balanza de servicios, permitieron invertir el signo de la balanza por

cuenta corriente, que habría cerrado 2001 con un superávit de en torno al 0,2% del PIB. Esta capacidad de financiación frente

al resto del mundo procedió, prácticamente en su totalidad, del comportamiento del sector privado. Por el contrario, las finanzas

públicas registraron un deterioro que, de acuerdo con las previsiones de otoño de la Comisión Europea, podría haber llevado el

déficit del conjunto de los países de la Eurozona hasta el 1,1% del PIB, tres décimas más que en 2000. En general, este mayor

desequilibrio público fue resultado más del propio juego de los estabilizadores automáticos que de medidas discrecionales.

ESPAÑA

Pese al deterioro del contexto exterior y al menor dinamismo del producto, la economía española mantuvo un crecimiento

más elevado que los principales países de la Eurozona, recortando la brecha de convergencia real. El PIB creció un 2,8%

frente al 1,5% de la Eurozona.

El patrón de crecimiento español fue análogo al del resto de las principales economías europeas en lo que se refiere

al comportamiento del consumo privado, las exportaciones y la inversión. Sin embargo, el mayor dinamismo de la

economía española ocasionó un menor ajuste en la demanda de importaciones, lo que fue originando un deterioro de

la contribución del sector exterior en la última parte del año. Pese a ello, 2001 se cerró con una contribución negativa

más moderada que en 2000.

El consumo privado y la inversión en construcción fueron los componentes más dinámicos de la demanda interna,

mientras que el acusado deterioro del entorno exterior y el aumento de la incertidumbre incidieron de forma negativa sobre

la inversión en bienes de equipo. El aumento de la remuneración de los asalariados y su consiguiente impacto sobre la

renta disponible constituyeron los principales factores de empuje del consumo, a los que se sumó, en la parte final del año,

la desaceleración de la inflación.

La disminución de la inversión, fundamentalmente privada, el aumento del ahorro nacional y de las transferencias netas

de capital procedentes del exterior permitieron una reducción apreciable de la necesidad de financiación de la nación. El

aumento del ahorro se debió en mayor medida al sector público que cumplió su objetivo de equilibrio fiscal, compromiso

que se mantiene en el Programa de Estabilidad.

La economía española siguió, además, creando empleo y reduciendo el diferencial de precios frente a la Unión Europea.

Aunque a lo largo del año el mercado de trabajo fue perdiendo dinamismo, la creación de empleo se mantuvo en una tasa

elevada, facilitando que el desempleo continuara su senda descendente. Por su parte, el IPC registró un crecimiento medio

anual del 3,6%. Al igual que en la Eurozona, la desaceleración se produjo en la segunda mitad, cerrando el mes de diciembre

con una tasa interanual del 2,7%.

JAPÓN

Por tercera vez en una década, la economía japonesa volvió a entrar en recesión en 2001. Aunque se esperaba una

desaceleración de la actividad económica, los resultados han superado todas las expectativas. Se estima que el PIB habría

caído un 0,4%, el desempleo se habría elevado hasta el 5,1% de la población activa, el déficit público habría vuelto a

En 2001 el IPC promedió un crecimiento del 2,8%, si bien ello se debió, sobre todo, a la contribución negativa de los

precios de la energía. Por el contrario, la inflación subyacente continuó mostrando una gran resistencia a la baja.

Además de la fortaleza del consumo privado, el segundo rasgo sobresaliente de la evolución económica de 2001 fue

el relativo buen comportamiento de la productividad. Ésta, junto con la evolución de los beneficios empresariales, son las

variables clave de la evolución económica futura.

UNIÓN EUROPEA

La desaceleración económica de la Unión Europea fue más amplia y profunda de lo esperado, produciéndose una

ralentización de la tasa de crecimiento del PIB hasta el 1,6% para el conjunto de la Unión y hasta el entorno del 1,5% en

el caso de la Eurozona. La demanda interna redujo a la mitad su ritmo de crecimiento debido, sobre todo, al comportamiento

del gasto en inversión y, en menor medida, a la corrección de inventarios.

El consumo privado, aunque prolongó la senda descendente iniciada a mediados de 2000, mantuvo todavía un elevado

crecimiento. La moderación de las tasas de inflación, a partir de junio, las reducciones impositivas llevadas a cabo en

determinados países y las favorables condiciones de financiación ayudaron a sostener la renta real disponible de las familias,

frente al efecto depresivo ejercido por el menor dinamismo del mercado de trabajo y la pérdida de valor de la riqueza

financiera acumulada desde principios de año.

La inflación media de la Unión Europea se situó en el 2,3% y en el 2,5% en la Eurozona. Sin embargo, su evolución

registró un comportamiento claramente diferenciado entre la primera y segunda mitad del año. Hasta junio, el aumento

de los precios de la energía, las sucesivas crisis alimentarias y la debilidad del euro presionaron al alza los precios de

consumo, desviando la inflación del nivel objetivo del Banco Central Europeo (BCE). Desde entonces, la inflación pasó a

exhibir una trayectoria descendente gracias al descenso de los precios del petróleo. Por el contrario, el núcleo más estable

continuó mostrando una notable resistencia a la baja, cerrando 2001 con una tasa interanual en diciembre (2,3%) superior

a la inflación global (2,0%) en la Eurozona.

Pese al aumento de los costes laborales unitarios

La cuenta corriente cerró con un ligero superávit

España siguió avanzando en el proceso de convergencia real

Con un patrón de crecimiento análogo al de la Unión Europea, salvo por el mayor dinamismo de las importaciones

La finanzas públicas se cerraron por primera vez en equilibrio

Y prosiguió la creación de empleo

La recesión y la espiral deflacionista se instalaron en la economía nipona

La reducción de los precios del petróleo facilitó una rápida

moderación de los precios

La productividad se mantuvo relativamente elevada

La Unión Europea evitó la recesión

Apoyada por la relativa fortaleza del consumo

�

Desde junio, la inflación inició una marcada senda

descendente

PIB INFLACIÓN1 DÉFICIT DÉFICIT PORPÚBLICO CTA. CORRIENTE

(Tasa de variación anual en %) (%) (% del PIB) (% del PIB)

Asia sin Japón 5,6 2,8

China 7,3 -0,3 -2,7 0,7

Corea 3,0 3,2 -1,0 3,7

India 4,5 5,2 -6,0 -0,4

Europa Central y Oriental 3,0 9,3

Polonia 1,1 3,6 -5,6 -3,9

Turquía -8,2 68,5 -16,0 1,5

Rusia 5,2 18,6 3,4 11,3

Latinoamérica 1,0 6,3

Argentina -0,5 -0,5 -5,6 -1,8

Brasil 1,5 7,7 -6,3 -4,6

México -0,3 4,4 -0,7 -3,0

1 Inflación media en el caso de regiones; inflación a final de año para los países.Fuente: FMI para los datos regionales y oficinas estadísticas nacionales para el resto. En las dos últimas columnas, un signo negativo denota déficit y positivo superávit.

El programa de reformas registró avances limitados

El deterioro de la situación del sector bancario se revela como uno de los principales riesgos

futuros

Fuerte impacto de la desaceleración económica en los países emergentes, aunque

con diferente intensidad por regiones

Buenos datos medios en Asia gracias a las aisladas

economías de China e India

situarse por encima del 6%, empujando al alza la elevada deuda pública y los precios habrían vuelto a descender por tercer

año consecutivo, entrando en una espiral deflacionista. El dato más positivo es la moderación en la caída de las exportaciones

en los últimos meses del año, en línea con la depreciación del yen.

Pese a los negativos efectos del 11 de septiembre, las especiales dificultades de su economía se asocian más a factores

internos. En concreto, a la incertidumbre en cuanto a la capacidad de avanzar en el programa de reformas anunciado en

abril: limitar el volumen de emisión de deuda pública, privatizaciones, saneamiento del sistema bancario en un período

de dos a tres años y acelerar las reformas estructurales.

La debilidad económica y espiral deflacionista agravaron la difícil situación del sistema bancario, configurándose este

desequilibrio como uno de los principales factores de riesgo. Este riesgo de inestabilidad financiera y el limitado margen de la

política fiscal y monetaria para amortiguar los costes del ajuste han dado paso a un escenario todavía más incierto en 2002.

1.1.2. PAÍSES EMERGENTES

Los efectos de la desaceleración económica mundial han sido especialmente significativos en la mayoría de los países

emergentes, afectados por la disminución del comercio internacional y por el descenso de la inversión directa extranjera.

No obstante, el comportamiento ha sido sumamente dispar por áreas.

Europa ha encontrado su defensa en sus fuertes vínculos con la Unión Europea

Latinoamérica resulta la más perjudicada, tanto por la crisis argentina como por sus lazos más fuertes con EE UU

2001, un año difícil para los mercados financieros

Eficaz respuesta a los acontecimientos del 11-S

Los mercados financieros proporcionaron los primeros signos de recuperación económica

Dificultades en Turquía y crisis en Argentina

1312 ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

• El mayor crecimiento se ha registrado en los países emergentes de Asia, gracias a los altos porcentajes registrados

tanto en China como en India, que se han beneficiado de su relativo aislamiento. El gran peso de estos dos gigantes

en los datos de la región oculta el retroceso del PIB en algunas de las economías más industrializadas del área,

siendo la excepción positiva Corea. No obstante, la mejoría de sus exportaciones al final del ejercicio y las políticas

anticíclicas de sus gobiernos han permitido que hayan acabado el ejercicio con un decrecimiento inferior a lo

esperado a mediados de año.

• En una situación intermedia se sitúan los países emergentes de Europa, que han encontrado en la fortaleza de sus

lazos comerciales con la Unión Europea y en las perspectivas de integración en la misma de algunos de ellos el mejor

medio para reducir el impacto de la desaceleración económica mundial. Rusia se ha beneficiado de una mayor

estabilidad política y regulatoria y de sus exportaciones de materias primas. En cuanto a Turquía, ha resultado

fuertemente afectada por la crisis financiera, desencadenada a finales de 2000 y que forzó en febrero de 2001 a

devaluar su moneda.

• La región peor parada en 2001 ha sido Latinoamérica. A la recesión en Argentina, por cuarto año consecutivo, que

ha desembocado en la caída del gobierno de de la Rúa, se han unido la fuerte dependencia de México de la situación

económica en EE UU y los altos tipos de interés (en defensa del real) y la crisis energética en Brasil. Los temores a

que la situación argentina contagiara a los países vecinos, especialmente Brasil, han planeado sobre la inversión

extranjera en la región. De momento, la profunda crisis argentina se ha saldado con la “pesificación” de la economía,

el abandono de la convertibilidad (cambio de un peso por un dólar) y la limitación en la disposición de las cuentas

y depósitos bancarios.

1.2. ENTORNO DE MERCADOS FINANCIEROS

En los mercados financieros internacionales 2001 acabó, sin duda, mejor de lo que se temía, especialmente tras los

atentados del 11 de septiembre. En efecto, a la desaceleración económica internacional, reducción de los beneficios

empresariales y consiguientes efectos sobre las cotizaciones e índices bursátiles y sobre la calidad del crédito que ya se

venían registrando, se sumó en dicha fecha un factor de incertidumbre de primera magnitud. Al cierre de los mercados

estadounidenses y dificultades operativas durante algunos días siguieron después comportamientos inversores marcados

de mayor aversión al riesgo, huida hacia la calidad y preferencia por las posiciones líquidas.

Sin embargo, la rápida respuesta de las autoridades monetarias en todo el mundo, intensificando las reducciones de

los tipos de intervención y proveyendo de la liquidez necesaria, la flexibilización de la normativa regulatoria en algunos

casos, para atender a lo excepcional de la situación, y la reacción positiva de las entidades que conforman y operan en

los mercados, minimizaron en poco tiempo los efectos negativos de los atentados, retornándose paulatinamente a una

mayor normalidad.

De hecho, en el último trimestre del año, e incluso antes de que los indicadores de confianza y expectativas empezaran

a reflejar cierta mejoría, los mercados financieros adelantaron ya las primeras señales de recuperación económica. Así, ya

antes de que acabara septiembre, las principales bolsas mundiales comenzaron a registrar ganancias, que con ligeros

altibajos continuaron hasta diciembre y redujeron las pérdidas anuales. Del mismo modo, las rentabilidades de la deuda

pública estadounidense y europea, que alcanzaron mínimos anuales a finales de octubre, iniciaron en noviembre una

sostenida tendencia al alza que señalizaba igualmente la mayor cercanía de la recuperación. Al cerrar el año, los mercados

monetarios daban prácticamente por cerrado el ciclo bajista de los tipos de referencia en los EE UU, persistiendo más dudas

en el caso del BCE.

Otros acontecimientos destacados en 2001, en un contexto general de reducción de la financiación neta global a las

economías emergentes, fueron las crisis de Turquía y, especialmente, Argentina, que se saldaron con importantes modificaciones

en sus sistemas cambiarios, y, en el caso argentino, con la suspensión de pagos de su deuda soberana. Las buenas noticias

en este ámbito vinieron de la paulatina mejoría de la situación turca en la segunda parte del año y de la ausencia de

contagio significativo a otras economías emergentes.

LA UNIÓN EUROPEA Y MONETARIA Y LA INTRODUCCIÓN DEL EURO14 15

130

120

110

100

90

80

70

60

60

EVOLUCIÓN DE LOS PRINCIPALES ÍNDICES BURSÁTILES EN 2001(2 ENERO 2001 = 100)

ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

IBEX-35 LONDRES FRANKFURT DOW JONES

Fuente: Reuters

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

Por último, en la zona iberoamericana los mercados de valores presentan contrastes acusados en sus saldos anuales,

desde las revalorizaciones sustanciales en Chile (13,21%) y México (12,90%), hasta las caídas importantes de Argentina

(-34,04%) o Brasil (-11,02%).

1.3.3. LA BOLSA ESPAÑOLA EN 2001

En 2001 la Bolsa española registró el segundo ejercicio consecutivo de descenso, si bien la cuantía del mismo resultó

notablemente inferior a la sufrida en el año 2000 y a la experimentada por otras bolsas mundiales en 2001.

Así, el selectivo índice Ibex-35 acabó el año en el nivel de los 8.397,60 puntos, lo que supone una caída del 7,82%

respecto al cierre del ejercicio anterior. Menor fue el retroceso del más amplio IGBM, que bajó un 6,39%, mientras que la

Bolsa de Barcelona cayó un 9,56%, la de Bilbao un 9,92% y la de Valencia un 7,59%.

Mejor comportamiento diferencial de la Bolsa española

Discreto comportamiento de los resultados empresariales

La Deuda Pública española alcanzó la máxima valoración

Mejores perspectivas para 2002

Pérdidas por segundo año consecutivo

El impacto pasajero del 11 de septiembre

Esperanzas de recuperación

Caídas en la mayor parte de los mercados bursátiles

Desde la perspectiva europea, el final de 2001 vino marcado por los preparativos para la introducción física del euro, que

finalmente resultó un éxito. En otro ámbito, y desde la perspectiva puramente española, 2001 fue también el año en que por

primera vez una agencia de calificación crediticia otorgó su máxima puntuación, “triple A”, a la Deuda soberana española,

mejorando de manera significativa su valoración relativa en el mercado.

Con todo, 2002 se abre con perspectivas más positivas para los mercados de las que prevalecieron en 2001, aunque

persisten riesgos ligados a la intensidad de la recuperación económica en EE UU y Europa y a la difícil situación por la que

atraviesan Japón y su sistema financiero.

1.3. LOS MERCADOS DE RENTA VARIABLE

1.3.1. PRINCIPALES TENDENCIAS BURSÁTILES

Por segundo ejercicio consecutivo, los principales mercados bursátiles mundiales terminaron el año con pérdidas, aun

cuando consiguieron recuperarse en el último trimestre del derrumbe de las cotizaciones inmediatamente posterior a los

luctuosos acontecimientos del 11 de septiembre.

En efecto, la evolución de las cotizaciones ya había sido tendencialmente bajista a lo largo de los primeros ocho meses

del año, como reflejo de la marcada desaceleración de la economía mundial, y del deterioro creciente de los resultados

empresariales. Este proceso culminó con los trágicos acontecimientos del 11 de septiembre. Por ejemplo, en el caso de la

bolsa española, entre el máximo del año alcanzado el 5 de enero y el mínimo del 17 de septiembre, la caída de las cotizaciones,

medida por el Indice General de la Bolsa de Madrid (IGBM) alcanzó el 30%.

A partir de ese momento, el mercado inició un movimiento de recuperación, como consecuencia tanto de los niveles

atractivos que, a juicio de algunos, habían alcanzado las cotizaciones, como de la confianza en los efectos de la agresiva

política de reducción de los tipos de interés aplicada por las autoridades monetarias de las principales áreas económicas

del mundo, que se traducía en una sobreabundancia de liquidez en el mercado.

El año se cerró a la espera de que se confirmase la perspectiva de un escenario de recuperación económica en el segundo

semestre de 2002. Otro aspecto favorable es la buena evolución de los precios, potenciada por la relajación del precio del

crudo, que debería tener un efecto positivo sobre la renta disponible y la generación de empleo futuro.

1.3.2. EVOLUCIÓN EN LAS PRINCIPALES ÁREAS GEOGRÁFICAS

En suma, las bolsas europeas registraron en 2001 pérdidas en el entorno del 20% (-19,79% en Francfort, -21,97% en

París), algo más moderadas en Londres (-16,15%) y más pronunciadas en Milán (-26,20%). Por su parte el Euro Stoxx 50,

experimentó una caída del 20,25% y sólo seis de sus valores cosecharon ganancias a lo largo del pasado ejercicio. Sin

embargo, fueron las compañías tecnológicas y de telecomunicaciones las que sufrieron las pérdidas más abultadas.

En EE UU, el índice Dow Jones anotó un descenso del 7,10%, mientras que las acciones tecnológicas vivieron otro mal

año, empujando a la baja al índice Nasdaq en un 21,05%.

Un comportamiento similar tuvo el índice Nikkei de la Bolsa japonesa, que retrocedió un 23,52%. También los mercados

bursátiles de Hong Kong (-24,50%) y Singapur (-15,74%) evolucionaron a la baja en el área asiática, en la que destaca,

sin embargo, la fuerte subida de la Bolsa coreana (37,47%).

En términos comparativos con otros mercados bursátiles, la evolución de la Bolsa española es similar a la norteamericana

(-7,10% el Dow Jones Industrial), y considerablemente mejor que la de las principales plazas europeas: Londres (-16,15%),

Frankfurt (-19,79%), París (-21,97%), Milán (-26,20%). En cuanto al Ibex-Nuevo Mercado, su declive del 22,45% se

encuentra en línea con el experimentado por el Nasdaq (-21,05%). Por su parte, el índice FTSE Latibex cerró el ejercicio

con una subida del 6,63%.

En la recuperación del mercado español, pueden haber tenido mucho que ver los sólidos fundamentos de las empresas

cotizadas, cuyos beneficios, según las estimaciones disponibles, habrán cerrado el año 2001 con tasas modestas de

decrecimiento (-3% en el caso del IBEX-35), frente a los fuertes descensos de beneficios que se anotarán las sociedades

cotizadas en las principales plazas bursátiles del mundo.

16 17

El segundo trimestre: repuntan las rentabilidades

En junio se inicia una senda descendente de tipos por deterioro de expectativas económicas acentuadas tras los atentados. En noviembre cambia la tendencia

En Japón los tipos caen ante la mala situación económica y política

Movimiento de las curvas: positivización hasta septiembre y aplanamiento después

.

Positivización: caen más los tipos cortos por mayores expectativas de recortes de tipos por las autoridades monetarias

Ligero descenso de la contratación

En Estados Unidos y Europa los tipos subieron ligeramente. En

Japón, cayeron de forma importante

El primer trimestre: mal comportamiento bursátil y

malas expectativas económicas forzaron bajadas generalizadas

de tipos

Evolución de los tipos de interés de la deuda pública en 2001

A partir de la última semana de marzo y hasta principios de verano, la tendencia se invirtió, produciéndose un repunte

de las rentabilidades motivado, por un lado, por el rebote bursátil y la creencia de que las bolsas podían haber tocado fondo

y, por otro, como reacción ante los efectos positivos que sobre la economía podían empezar a tener las rebajas de tipos

realizadas por las autoridades monetarias y el consiguiente temor a la inflación.

En junio los tipos tocaron techo e iniciaron una senda descendente, más pronunciada en Estados Unidos que en Europa,

debida fundamentalmente a un importante deterioro de las expectativas económicas internacionales acentuado tras los

atentados del 11 de septiembre. La senda descendente se prolongó hasta noviembre donde se produjo un nuevo cambio de

tendencia gracias a la mejoría de las expectativas económicas, los repuntes de las bolsas y la mejora de la situación geopolítica.

Los tipos en Japón siguen un movimiento ligeramente distinto, como se detalla más adelante, destacando las caídas de

tipos motivadas por la mala situación económica y financiera a la que se sumaron problemas políticos.

1.4.2. EVOLUCIÓN DE LAS PENDIENTES DE LAS CURVAS DE DEUDA PÚBLICA

El siguiente gráfico permite observar la evolución de la pendiente de las curvas de Deuda Pública (diferencia entre los tipos

más largos y más cortos de cada curva) en Europa (España, Italia, Alemania y Francia), Estados Unidos y Japón. En 2001 se

diferencian dos movimientos diferentes de las curvas: una importante “positivización” hasta mediados de septiembre y un

“aplanamiento” desde esa fecha hasta fin de año.

La “positivización” de las curvas, más acusada en Estados Unidos que en Europa, respondió fundamentalmente a que

las rentabilidades de los plazos más cortos cayeron de forma mucho más acusada que en los largos debido al aumento

de las expectativas de que los bancos centrales bajaran tipos ante las malas perspectivas económicas, destacando el gran

apuntamiento de la pendiente de las curvas tras los atentados del 11 de septiembre al actuar la deuda pública como valor

refugio, especialmente en los plazos más cortos.

120

110

100

90

80

70

60

EVOLUCIÓN DE LOS TIPOS NORMALIZADOS EN 2001(REFERENCIA A 10 AÑOS. 3 ENERO 2001 = 100)

ESPAÑA ALEMANIA EE UU JAPÓN

Fuente: Reuters

03/01/01 03/03/01 03/04/01 03/05/01 03/06/01 03/07/01 03/08/01 03/09/01 03/10/01 03/11/01 03/12/0103/02/01

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

Por otra parte, aunque la evolución de la situación argentina se ha dejado notar en la Bolsa española (valores como

Telefónica, BBVA y SCH han caído más que el Ibex-35, aunque no es el caso de Repsol, Endesa o Gas Natural), parece que

el impacto principal se está sufriendo en las primeras semanas de 2002, ante la irrupción de elementos no descontados

en el escenario estándar.

La contratación en el conjunto del mercado español de renta variable ascendió en el pasado ejercicio a un total de

444.301,75 millones de euros, con un descenso del 9,75% respecto al máximo logrado en 2000. Para el Nuevo Mercado,

la contratación fue de 24.971,39 millones de euros en el ejercicio 2001, frente a los 56.950,24 millones de euros del año

2000 (caída del 56,15%). En lo que concierne al Latibex, la contratación creció un 43,46%, alcanzando la cifra de 65,57

millones de euros.

El 20 de junio de 2001 se firmó el protocolo de intenciones para la constitución de una sociedad denominada “Bolsas y

Mercados Españoles, Sociedad Holding de Mercados y Sistemas Financieros, S.A”, que tendrá lugar mediante la puesta en

común de las participaciones accionariales de los actuales socios de las sociedades firmantes. Estas sociedades son las

Rectoras de las cuatro Bolsas españolas, los mercados de renta fija (AIAF y Senaf), el mercado de futuros y opciones (MEFF

Holding), la sociedad encargada de la liquidación (Iberclear, producto de la integración del Servicio de Liquidación y

Compensación de Valores y la Central de Anotaciones del Mercado de Deuda Pública), así como la Rectora del Mercado

de Futuros y Opciones sobre Cítricos.

En el nuevo esquema, la sociedad holding será la propietaria del capital de cada una de las sociedades preexistentes, y

actuará como centro de coordinación estratégica e instrumento de proyección internacional del conjunto de los mercados

financieros españoles.

BOLSAS Y MERCADOS ESPAÑOLES

1.4. LOS MERCADOS DE RENTA FIJA PÚBLICA DURANTE 2001

1.4.1. EVOLUCIÓN DE LOS TIPOS DURANTE 2001

Las rentabilidades del bono a 10 años tanto en Europa como en Estados Unidos terminaron el año ligeramente por

encima del nivel al que empezaron, siguiendo un patrón temporal parecido a ambos lados del Atlántico. En Japón, por el

contrario, se redujo de forma importante la rentabilidad de la referencia a 10 años.

El año 2001 comenzó bien para los activos de deuda pública tanto en Europa como en Estados Unidos y Japón. El mal

comportamiento de los mercados bursátiles que convirtió a los bonos en activos refugio, por un lado, y las malas expectativas

económicas que forzaron bajadas de tipos por parte de las autoridades monetarias, por otro, fueron los principales factores

que influyeron en el aumento de precio de los bonos en todas las áreas económicas, aunque con mayor intensidad en Japón

y en Estados Unidos que en Europa.

El siguiente gráfico representa la evolución normalizada de los tipos de interés de los valores de deuda pública a 10 años

de Estados Unidos, Japón, Alemania y España y permite observar tanto el comportamiento relativo de los tipos, como su

evolución a lo largo de 2001.

Aplanamiento: suben menos los tipos largos por el aumento

de las necesidades de financiación de los Tesoros

Comportamiento mixto de los bonos en Estados Unidos

1.4.3. ESTADOS UNIDOS

En Estados Unidos, las rentabilidades de los bonos han tenido un comportamiento mixto. Mientras los plazos más largos

(10 y 30 años) de la curva acabaron el año con rentabilidades ligeramente superiores a las de principios de año, los plazos

cortos de la curva (2 y 5 años) terminaron con ganancias que afectaron sobre todo a la referencia a 2 años.

Ligeros aumentos anuales de la rentabilidad de los bonos a 10 años europeos

Por segundo año consecutivo, en Estados Unidos los bonos generaron rentabilidades mayores que la renta variable.

18 19

3,00

2,50

2,00

1,50

1,00

0,50

0

PENDIENTE DE LAS CURVAS INTERNACIONALES EN 2001

03/01/01 03/03/01 03/04/01 03/05/01 03/06/01 03/07/01 03/08/01 03/09/01 03/10/01 03/11/01 03/12/0103/02/01

ESPAÑA ALEMANIA FRANCIA ITALIAEE UU JAPÓN

Fuente: Reuters

EVOLUCIÓN DE LOS TIPOS DEL TESORO ESTADOUNIDENSE(ENERO-DICIEMBRE DE 2001)

30A20A10A9A8A7A6A5A4A3A2A1A6M3M

YIELDS

SPREADS

15A

7.00

6.00

5.00

4.00

3.00

2.00

1.00

2.00

.00

-2.00

-4.00

01/01/2001 31/12/2001

Fuente: Bloomberg

COMPARACIÓN DE LA EVOLUCIÓN DE LOS BONOS Y BOLSAS EN EE UU

Fuente: BloombergBONO USA 10 A NASDAQ DOW JONESBONO USA 30 A

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

Por el contrario, el “aplanamiento” de la pendiente de las curvas a partir de mediados de septiembre se produjo por

menores aumentos de rentabilidades en los tramos más largos de las curvas que en los más cortos debido a las mayores

necesidades de financiación de los Tesoros para hacer frente a la crisis, lo que implicaba incrementos de las emisiones

previstas. También influyó de manera importante la supresión de la referencia a 30 años en Estados Unidos.

7,00

6,00

5,00

4,00

3,00

2,00

1,00

0,00

TIPOS DE INTERÉS EN EE UU EN 2001

US10YT US30YTUS2YT US5YTFuente: Reuters

02/01/01 02/03/01 02/04/01 02/05/01 02/06/01 02/07/01 02/08/01 02/09/01 02/10/01 02/11/01 02/12/0102/02/01

1.4.4. EUROPA

En Europa, las rentabilidades de los bonos siguieron durante 2001 la misma evolución temporal que en Estados Unidos

pero con movimientos de menor intensidad.

Al observar las rentabilidades normalizadas de los benchmark a 10 años en España, Alemania, Francia e Italia se pone

de manifiesto que los bonos europeos, al igual que en los bonos americanos, tras corregir las fuertes caídas que se sucedieron

desde comienzos de verano hasta principios de noviembre, acabaron el año con ligeros repuntes en sus rentabilidades.

130

120

110

100

90

80

70

60

01-15 FEB 01-15 MAR 02-16 ABR 01-11 MAY 01-15 JUN 02-16 JUL 01-15 AGO 03-17 SEP 01-15 OCT 01-15 NOV 03-17 DIC02-16 ENE

Fuerte caída de tipos en Japón: incertidumbre política y malas perspectivas económicas

La segunda mitad del año cambia la tendencia ante posibles medidas fiscales expansivas

Evolución interanual de la curva de deuda japonesa: positivización

La deuda soberana perjudicada por la desaceleración económica mundial y …

1.4.6. PAÍSES EMERGENTES

Las rentabilidades de la deuda soberana de los países emergentes en los mercados secundarios se han visto afectadas

en 2001 fundamentalmente por la desaceleración económica mundial, que al aumentar la aversión al riesgo ha reducido

el interés de los inversores por estos valores, y por los acontecimientos en Argentina. Esta evolución se puede observar

en el gráfico adjunto, que muestra el spread del EMBI+, calculado como diferencia entre la rentabilidad de una cesta de

emisiones de países emergentes y el benchmark estadounidense a 10 años.

20 21

La mayor parte de las razones esgrimidas para explicar los movimientos de rentabilidades en Estados Unidos son

aplicables al caso europeo. No obstante, la menor agresividad de la política monetaria del Banco Central Europeo, ha hecho

que las reacciones de los bonos europeos hayan sido de menor intensidad que las del mercado de deuda de Estados Unidos.

Observando la pendiente de la curva alemana de deuda se pone de manifiesto su positivización durante el año.

113,00

108,00

103,00

98,00

93,00

88,00

EVOLUCIÓN DE RENTABILIDADES DE LA DEUDA EUROPEA EN 2001(3 ENERO 2001 = 100)

03/01/01 03/03/01 03/04/01 03/05/01 03/06/01 03/07/01 03/08/01 03/09/01 03/10/01 03/11/01 03/12/0103/02/01

Fuente: Reuters

ESPAÑA ALEMANIA FRANCIA ITALIA

1.4.5. JAPÓN

En Japón los tipos de la deuda siguieron una evolución distinta a la de Estados Unidos y Europa. En términos anuales,

la rentabilidad de los bonos japoneses cayó en 2001. La incertidumbre política del país unida a la mala situación de la

economía nipona hicieron que la primera mitad del año se caracterizara por fuertes caídas de rentabilidades sólo alteradas

a finales de marzo debido al cierre del año fiscal que llevó a los inversores a vender sus posiciones para materializar los

beneficios obtenidos durante el año.

La segunda mitad del año, los tipos de la deuda japonesa iniciaron una senda alcista apoyados por la debilidad de la

economía y la alerta sobre la solvencia de las entidades financieras japonesas que aumentaron los temores de los inversores

a nuevas medidas fiscales expansivas que hicieran necesario aumentar el volumen de las emisiones de deuda.

Observando la evolución interanual de la curva de deuda japonesa, se aprecia una caída de rentabilidades en todos los

tramos de la misma siendo, no obstante, más acentuada la de los plazos más cortos, con lo que la pendiente de la curva

se positivizó sustancialmente en 2001.

6.00

5.50

5.00

4.50

4.00

3.50

3.00

1.00

.00

-1.00

30A20A10A9A8A7A6A5A4A3A2A1A6M3M 15A

YIELDS

SPREADS

EVOLUCIÓN DE LOS TIPOS DE LA DEUDA ALEMANA(ENERO-DICIEMBRE DE 2001)

01/01/2001 31/12/2001

Fuente: Bloomberg

3.00

2.50

2.00

1.50

1.00

.50

.00

-.50

.20

.00

-.20

-.40

30A20A10A9A8A7A6A5A4A3A2A1A6M3M 15A

YIELDS

SPREADS

EVOLUCIÓN DE LOS TIPOS DE LA DEUDA JAPONESA(ENERO-DICIEMBRE DE 2001)

01/01/2001 31/12/2001

Fuente: Reuters

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

… la crisis argentina

La reducción de la ponderación de la deuda argentina en el

EMBI+, …

… la fortaleza de la economía brasileña y …

… el progreso de las reformas en Turquía han permitido la

recuperación del EMBI+ en el último trimestre de 2001

Tras la concesión de la ayuda internacional en diciembre de 2000, Argentina recuperó durante unos meses una relativa

calma, que fue progresivamente minada por las dificultades crecientes del país para atender sus obligaciones financieras

y por la inestabilidad política. Finalmente, las dificultades para alcanzar el déficit cero y la reducción de las reservas del

país provocaron a mediados de octubre la subida desorbitada del diferencial argentino, al descontar el mercado la suspensión

de pagos, que finalmente se produjo a primeros de enero de 2002.

El diferencial del EMBI+ ha seguido a su componente argentino durante la mayor parte del año, ocultando un mejor

comportamiento de otros países. La reducción del peso de la deuda argentina en el EMBI+, como consecuencia de sus

sucesivos canjes, y la comprobación de que la inestabilidad argentina no se trasladaba a otros países permitieron que el

EMBI+ se despegara de su componente argentino y mejorara significativamente en el último trimestre de 2001.

En el caso de Brasil, la mejoría de su diferencial empezó a manifestarse en octubre y se derivó de la fortaleza de sus

indicadores macroeconómicos y del blindaje proporcionado por el FMI.

En cuanto a Turquía, otro gran centro de atención en los países emergentes durante 2001 debido a la crisis financiera

que llevó en febrero a la libre flotación de la lira, su diferencial no ha hecho más que mejorar desde que en julio se superaron

las reticencias internas sobre la implantación de las reformas económicas acordadas con el FMI.

Intensa relajación de las políticas monetarias

En EE UU el tipo de interés de la FED empezó el año en el 6,50% y acabó en el 1,75%

La reducción de tipos perdió intensidad en el verano, pero aumentó nuevamente tras el 11-S

Al final del año, la fase bajista parecía cerrada

22 23

1.5. LOS MERCADOS MONETARIOS

2001 se caracterizó por una extraordinaria agresividad de las políticas monetarias de las principales economías, muy

especialmente en los Estados Unidos, donde al retraso en la esperada recuperación se sumó el shock de confianza del 11 de

septiembre, con un notable efecto arrastre sobre el resto de las economías. Como reacción más inmediata, las autoridades

monetarias actuaron con rapidez ante posibles desajustes en los mercados financieros, garantizando la liquidez necesaria en

sus respectivos mercados y acordando swaps en dólares con la FED, medidas que, de hecho, lograron estabilizar los mercados.

7,00

6,50

6,00

5,50

5,00

4,50

4,00

3,50

3,00

2,50

2,00

1,50

TIPOS OFICIALES DE LOS BANCOS CENTRALES EN 2001

BCE FED BOE

Fuente: BCE, FED y BOE

%

DIC00 ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

La política monetaria de los Estados Unidos recorrió en 2001 uno de los ciclos expansivos más intenso y acelerado de

la historia reciente, reduciendo el tipo de interés objetivo de los fondos federales en 475 puntos básicos (p.b.) en el conjunto

del año, hasta dejarlo situado en un nivel del 1,75% al cierre del ejercicio. Ya desde principios de año, la FED dejó clara

su determinación de evitar una recesión económica, llevando a cabo su primer recorte de 50 p.b., incluso antes de la primera

reunión programada del Comité Federal de Operaciones de Mercado Abierto. La contundencia de este sesgo expansivo se

mantuvo hasta el mes de mayo, período en el que se instrumentaron cuatro recortes adicionales, también de 50 p.b.,

volviendo incluso a sorprender al mercado con una decisión fuera del calendario programado.

Tras la pausa de los dos recortes del verano, en los que se moderó la intensidad de los impulsos monetarios ante la

evidencia de síntomas de estabilización de la actividad económica, los acontecimientos del 11 de septiembre llevaron a la

FED a volver a retomar su anterior agresividad. En esta ocasión, se trataba de hacer frente a unos inciertos efectos

económicos que, en cualquier caso, tenían el efecto potencial de poder truncar una recuperación que para muchos ya

estaba en marcha. Con carácter extraordinario, el 17 de septiembre se redujo el tipo de referencia en 50 p.b. para,

posteriormente, realizar otros tres recortes en cada una de las reuniones programadas hasta final de año, si bien en la

reunión de diciembre el impulso fue de 25 p.b.

Este activismo de la FED, el paquete de estímulo fiscal aprobado por el Congreso, el intenso avance en el proceso de

corrección del ciclo de inventarios, la recuperación de la confianza de los agentes, tras el shock de septiembre, y el

5000

4000

3000

2000

1000

0

DIFERENCIALES GENERAL, ARGENTINO, BRASILEÑO Y TURCO DEL EMBI+

TURQUÍA EMBI+ARGENTINA BRASIL

Fuente: Reuters

ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

1400

1200

800

600

400

0

ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

En la Eurozona, la relajación monetaria empezó más tarde

y fue menos intensa

El descenso de tipos se extendió al mercado interbancario

El BCE sólo moverá tipos en la primera de sus dos reuniones

mensuales

El Banco de Japón también lo intentó

descenso de la incertidumbre política, llevaron a los mercados a considerar que se daban las condiciones para replicar

una fase de recuperación similar a ciclos anteriores. Consecuentemente, el mayor optimismo de los mercados, a partir

de noviembre, apostando por una salida en “V”, llevó a cerrar el ejercicio con una curva de tipos de interés a corto plazo

con marcada pendiente positiva, esto es, dando por cerrada la fase bajista al tiempo que se anticipaba un intenso

aumento de los tipos de interés.

En la Eurozona, el BCE redujo su principal tipo de referencia en 150 p.b., desde el 4,75% hasta el 3,25%. A diferencia

de la FED, el inicio de la fase bajista se retrasó hasta mayo y fue a partir de septiembre cuando adquirió una mayor

contundencia, al pasar a realizar dos recortes de 50 p.b. cada uno, frente al cuarto de punto de los dos recortes anteriores.

En la primera parte del año, el BCE debió hacer frente a una delicada situación económica, caracterizada por síntomas

de pérdida de dinamismo de la actividad y fuertes tensiones en materia de precios que llegaron a situar la tasa de

inflación armonizada de mayo en un nivel muy alejado de la definición del objetivo de estabilidad de precios. El cambio

de tendencia en la evolución de los precios facilitó que el BCE pudiera responder con rapidez y de forma concertada

con la FED a la crisis abierta en septiembre, reduciendo los tipos de referencia en 50 p.b. el día 17 y por última vez en

el año a principios de noviembre.

La relajación de las condiciones monetarias, inducida por la reducción de los tipos de interés reales, fue parcialmente

compensada por la apreciación experimentada por el tipo de cambio efectivo nominal deflactado por los precios de

consumo. Esta pérdida de competitividad se debió tanto a la apreciación experimentada por el tipo de cambio efectivo

nominal como por una más desfavorable evolución de los precios en la Eurozona en relación con el exterior. A su vez,

la desfavorable evolución de los precios fue el principal factor de empuje a la baja de los tipos de interés reales en la

primera parte del año, tomando el relevo, en la segunda parte, la reducción de los tipos de interés nominales.

Estos impulsos monetarios del BCE se trasladaron a toda la curva monetaria, formada por los tipos de interés del

mercado interbancario en euros en los distintos plazos. Los depósitos a 12 meses alcanzaron en diciembre de 2001

un valor promedio inferior en 157 p.b. al valor promedio de diciembre de 2000. La pendiente de la curva entre los

depósitos a uno y doce meses cerró diciembre de 2001 con una pendiente negativa algo superior al cierre de 2000,

indicando todavía unas expectativas de nuevas reducciones de tipos de interés que, sin embargo, han revertido en

el mes de enero de 2002.

En cuanto a la instrumentación de la política monetaria a lo largo del 2001, destaca la decisión, adoptada en

la reunión del Consejo de Gobierno del 8 de noviembre, de limitar la evaluación de la orientación monetaria a la

primera de las dos reuniones mensuales. Por tanto, las decisiones sobre los tipos de interés se tomarán normalmente

en la primera reunión. Con esta decisión, el BCE persigue reducir la fuerte especulación y volatilidad que se había

venido produciendo en aquellos períodos en los que existen firmes expectativas de movimientos en los tipos de

interés de referencia.

Pese al escaso margen de maniobra de la política monetaria japonesa, el Banco de Japón no fue ajeno a esta fase

de laxitud monetaria. Por el contrario, su más delicada situación económica, caracterizada por un contexto recesivo y

de agudización de la tendencia deflacionista, propició la modificación del esquema de instrumentación de la política

monetaria. Desde marzo de 2001, el Banco de Japón sustituyó el control del precio del dinero por un control de cantidades

y, además, adoptó una orientación extremadamente expansiva, elevando en sucesivas ocasiones el nivel objetivo de su

nueva variable de control, las reservas bancarias. No obstante, la combinación de contracción económica y de creciente

debilidad del sistema bancario no logró el impacto deseado ni sobre los agregados monetarios ni sobre el crédito,

entrando en 2002 con unas perspectivas más desfavorables, incluso, que a comienzos de 2001.

El euro se ha depreciado un 6% a lo largo de 2001 frente al dólar. A pesar de las incertidumbres en la economía americana, el euro ha sido incapaz de corregir su valor

Entre enero y el mínimo del año en julio, el euro perdió un 11%

La recuperación del verano se vio reforzada al actuar el euro como valor refugio en la semana posterior a los atentados en EE UU del 11 de septiembre

Después del pico de septiembre, el euro ha perdido fuerza, mientras EE UU recuperaba la confianza de los inversores

Entre octubre y enero el euro se ha mantenido en una senda bajista entre 0,90-0,88 $/e

El optimismo por la salida de la recesión en EE UU y su potencial de crecimiento diferencial con respecto a la zona euro refuerzan al dólar

La entrada de inversiones extranjeras en la zona euro ha mejorado en el segundo semestre

El tipo de cambio efectivo nominal del euro se apreció un 1,8% en media anual frente a 2000

24 25

1.6. LOS MERCADOS DE CAMBIOS

Desde el comienzo de 2001, el euro ha seguido tres tendencias: caída hasta julio, recuperación en el verano y recaída

hasta la actualidad. Entre enero y diciembre el euro ha perdido un 6% frente al dólar, por tanto este año plagado de

incertidumbres para la economía estadounidense no ha sido aprovechado por la moneda única europea para ganar terreno

al dólar, reavivando el debate sobre su infravaloración continuada.

Desde el comienzo del año, el euro resultó incapaz de sostener la apreciación frente al dólar ganada en los últimos dos

meses de 2000, sufriendo una fuerte y continua depreciación (de un 11%) hasta alcanzar un mínimo en julio a 0,83 $/e.

Durante el verano, el cambio de tendencia al alza vino favorecido por las perspectivas pesimistas de crecimiento de la

economía estadounidense, unido a factores estacionales que en los últimos veranos se han repetido. Sin embargo, fue de

nuevo incapaz de sostener la recuperación con una caída del 4% entre finales de agosto y mediados de septiembre, hasta

que la incertidumbre mundial generada tras los trágicos sucesos en EE UU favoreció al euro como moneda refugio, aunque

de forma transitoria, junto con otras monedas como el franco suizo, la libra esterlina y el yen. El máximo del euro frente al

dólar este año se alcanzó el 19 de septiembre con 0,93 $/e, prácticamente la cotización con que había comenzado el año.

No obstante, a pesar de la confirmación de la recesión económica, pronto el dólar recuperó fuerza, ayudado por las

políticas de demanda expansivas en EE UU, y las expectativas generadas a favor de la pronta recuperación de su economía

que atrajeron de nuevo la confianza de los inversores, principalmente hacia inversiones en cartera.

La cotización del euro se mantuvo en una senda bajista, aunque relativamente estable en una banda entre 0,90-0,88 $/E,

entre mediados de octubre y mediados de enero, con un repunte transitorio los primeros días de enero.

Las expectativas de fortalecimiento depositadas en el euro a partir del éxito de su lanzamiento físico en 2002, que

parecieron corroboradas con el alza de los dos primeros días de enero hasta superar 0,90 $/E, pronto desaparecieron dando

paso a una nueva senda bajista.

La causa del decepcionante comportamiento del euro parece seguir siendo la misma que desde su lanzamiento en 1999:

la mayor confianza en el potencial de crecimiento de la economía de EE UU por parte de los inversores internacionales,

en un momento de sincronización de la desaceleración económica mundial. A pesar de la recesión en EE UU durante 2001,

el dólar ha seguido atrayendo capitales. Las dificultades durante el tercer trimestre para financiar su elevado déficit por

cuenta corriente, superior al 4% del PIB, agravadas por el efecto del 11 de septiembre, pronto fueron superadas con la

recuperación de las entradas de inversiones en cartera con fuerza desde octubre.

Mientras tanto, la Eurozona registra este año un cambio de tendencia de las entradas netas del conjunto de inversiones

directas y de cartera, por encima del déficit por cuenta corriente desde junio (aunque hay salidas de préstamos bancarios,

consideradas partidas menos estables). Aunque la mejora no ha tenido un efecto notable sobre el euro, puede ser reflejo

de un cambio de expectativas.

Por otro lado, el tipo de cambio efectivo del euro, medido frente a las monedas de los doce principales socios comerciales

de la zona euro, se mantuvo más estable en el conjunto del año 2001 que en los dos años anteriores de vida del euro. De

hecho, y a diferencia de los dos años anteriores, el tipo de cambio efectivo nominal registró una ligera apreciación en media

anual. Aunque el dólar es la moneda con más peso en el índice del tipo efectivo (25%), le sigue de cerca la libra (24,2%) y

en tercer puesto el yen (15%). Así, la depreciación media bilateral del euro frente al dólar en el año frente a 2000 (de un

3%), ha sido más que compensada por su fuerte apreciación frente al yen (9%) y más suave frente a la libra (2%).

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

Fuerte caída del yen a final de año

Las autoridades japonesas intervinieron en septiembre

para frenar la sobrevaloración del yen

La depreciación desde entonces ha venido dada por las fuerzas del mercado, ajustándose a la

deteriorada situación de los fundamentales de la economía

El principal riesgo de la caída del yen es la inestabilidad en

la región

La caída del yen frente al euro ha sido algo menos intensa que

frente al dólar

En el último trimestre de 2001 el acontecimiento más destacado en el mercado de cambios ha sido la fuerte

depreciación del yen.

El yen alcanzó un máximo frente al dólar a mediados de septiembre, tras la incertidumbre mundial generada con los

atentados en EE UU (hasta 115,96 ¥/$ el 20 de septiembre), que provocaron una fuerte repatriación de capitales invertidos

por japoneses en el exterior, aumentando la demanda de yenes. La apreciación acumulada desde abril (un 8,5%) se vio

agudizada por este factor imprevisto, perjudicando aún más las exportaciones y facilitando la evolución deflacionista de

los precios. Las autoridades japonesas decidieron intervenir en los mercados de divisas, mediante la compra de divisas por

yenes, e iniciando su senda depreciatoria.

La depreciación se ha acelerado desde noviembre hasta enero, alcanzando 134 ¥/$ el 25 de enero, sin nuevas intervenciones

oficiales y dejando que las fuerzas del mercado reflejen los deteriorados fundamentales de la economía de Japón. El debate

sobre la velocidad de la depreciación, un 16% en 4 meses, ha ido en aumento con la preocupación de los vecinos y

competidores del Este asiático (el riesgo de devaluaciones competitivas y empobrecimiento de la región ha sido expresado

por China y Corea del Sur) y de los exportadores americanos. No obstante, parece contar con el beneplácito de las autoridades

japonesas, ya que sería una vía de estimular la demanda y el crecimiento de los precios, si bien entraña el riesgo de retrasar

las efectivas reformas estructurales, y el mecanismo de transmisión puede ser poco efectivo ya que las exportaciones

suponen sólo un 10% del PIB.

La depreciación del yen frente al euro también ha sido más intensa desde noviembre, aunque menos que frente al dólar,

perdiendo un 10%.

Aunque la caída del yen se ha detenido a mediados de enero, en parte por los efectos de la repatriación de capitales

por el fin del año fiscal en marzo, cabría la posibilidad de mayores caídas mientras no mejoren las condiciones de la

economía japonesa.

26 27

0,96

0,94

0,92

0,90

0,88

0,86

0,84

0,82

TIPO DE CAMBIO DÓLAR/EURO

ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

Fuente: Reuters

ENE02

120,00

118,00

116,00

114,00

112�,00

110,00

108,00

106,00

104,00

102,00

100,00

TIPO DE CAMBIO �YEN/EURO

ENE01 MAR01 ABR01 MAY01 JUN01 JUL01 AGO01 SEP01 OCT01 NOV01 DIC01FEB01

Fuente: Reuters

ENE02

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS

29

LA POLÍTICA DE FINANCIACIÓN

DEL ESTADO

2

Los objetivos de la estrategia de financiación del Tesoro

Disminuyen los necesidades de financiación del Estado

Aumenta la competencia entre emisiones

Novedades en las emisiones de 2001

Las emisiones se concentraron en los plazos medios y largos

La financiación neta positiva en Obligaciones…

2.1. LA EMISIÓN DE DEUDA PÚBLICA EN 2001

La estrategia de financiación del Tesoro español en el año 2001 tuvo como objetivos principales, un año más, la provisión

al mercado de productos de inversión competitivos y líquidos a lo largo de toda la estructura temporal de vencimientos,

por un lado, y la consecución de un coste de financiación favorable para el Estado, por otro.

Estos ambiciosos objetivos se cumplieron satisfactoriamente en un entorno definido por dos claras tendencias:

• Una progresiva disminución de las necesidades de financiación del Estado español. La política de consolidación del déficit

público practicada con éxito durante los últimos años ha resultado en una notable disminución de las necesidades brutas

de emisión, que fueron de 64.400 millones de euros en 2001 (un 51% de la cifra de emisión bruta de 1997).

• Un notable crecimiento de la competencia entre emisores, propiciada por la integración monetaria europea y la

liberalización financiera y facilitada por los recientes desarrollos en el campo de las telecomunicaciones. Esta

competencia se extendió más allá del ámbito de los emisores soberanos, ampliándose a la competencia entre éstos

y los emisores corporativos.

Entre las novedades más destacadas del año 2001 cabe destacar la emisión de cuatro nuevas referencias benchmark de

Deuda: dos nuevos Bonos, una nueva Obligación a 10 años y otra nueva Obligación con vencimiento en el año 2032. Además

se ha instaurado una línea de vencimientos, con fecha de pago el 31 de octubre, lo que ofrece una nueva oportunidad de

desarrollo del mercado de strips. También cabe destacar la emisión de una Nota a Medio Plazo en dólares por importe de mil

millones de dólares y vencimiento en diciembre de 2004.

La necesidad de compaginar las anteriormente citadas menores necesidades de emisión con la preservación de un adecuado

nivel de liquidez para las nuevas emisiones explica el sesgo de la emisión de Deuda hacia los plazos medios y largos de la curva.

En efecto, la emisión de Bonos y Obligaciones supuso en el año 2001 algo más de un 58% del total.

En términos netos y por instrumentos, la financiación neta del Estado en el año 2001 fue de 2,6 miles de millones de

euros. La financiación neta en Letras del Tesoro fue negativa por importe de 8,5 miles de millones de euros debido a la

estrategia de primar las emisiones a medio y largo plazo. Igualmente, la financiación neta de los Bonos del Estado resultó

negativa, si bien ello respondió a la amortización de cuatro antiguos Bonos y al hincapié que el programa de recompras

hizo en las referencias que vencen en enero de 2003.

EMISIONES BRUTAS EN 2001(% SOBRE TOTAL)

Fuente: D. G. del Tesoro y Política Financiera

DIVISAS 2%

BONOS Y OBLIGACIONES 58%

LETRAS 40%

30 31

En este sentido puede afirmarse que la emisión neta de Obligaciones cubrió íntegramente no sólo la necesidad neta

de financiación (déficit del Estado y variación de activos financieros) sino que también compensó el importe de Letras y

Bonos amortizados que no se ha refinanciado con estos dos últimos productos.

Las emisiones en divisas volvieron a tener un peso marginal en la financiación del Estado, como consecuencia de las

mejores oportunidades de financiación que, en general, ofreció la emisión en euros.

Las emisiones en divisas tienen un planteamiento estratégico para el Tesoro ligeramente distinto al de las emisiones

regulares en euros. Su justificación reside en la posibilidad de obtener un ahorro en costes financieros al tiempo que se

atrae hacia los productos emitidos por el Tesoro español a determinados grupos de inversores poco habituados a invertir

en Bonos y Obligaciones.

De acuerdo con estas premisas, el Tesoro realizó en mayo la única emisión en divisas del año. En junio se emitió una

Nota en dólares por importe de mil millones de dólares, a un plazo de tres años y medio y con un cupón del 5,25%. Los

líderes del sindicato de esta emisión fueron Salomon SB-Citibank y Dresdner KW.

En su conjunto, tanto el coste medio de emisión como el coste medio de la cartera de Deuda evolucionaron a la baja en

2001. Los tipos marginales de emisión cayeron de forma más acusada en los tramos entre 12 meses y 5 años y se mantuvieron