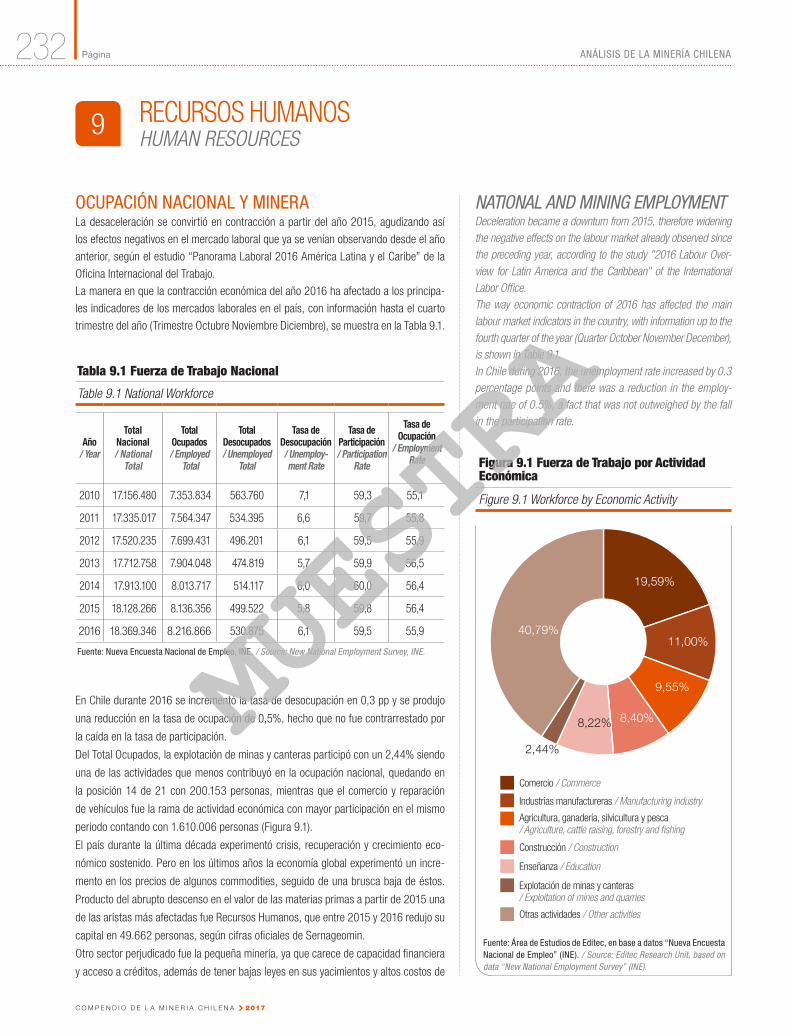

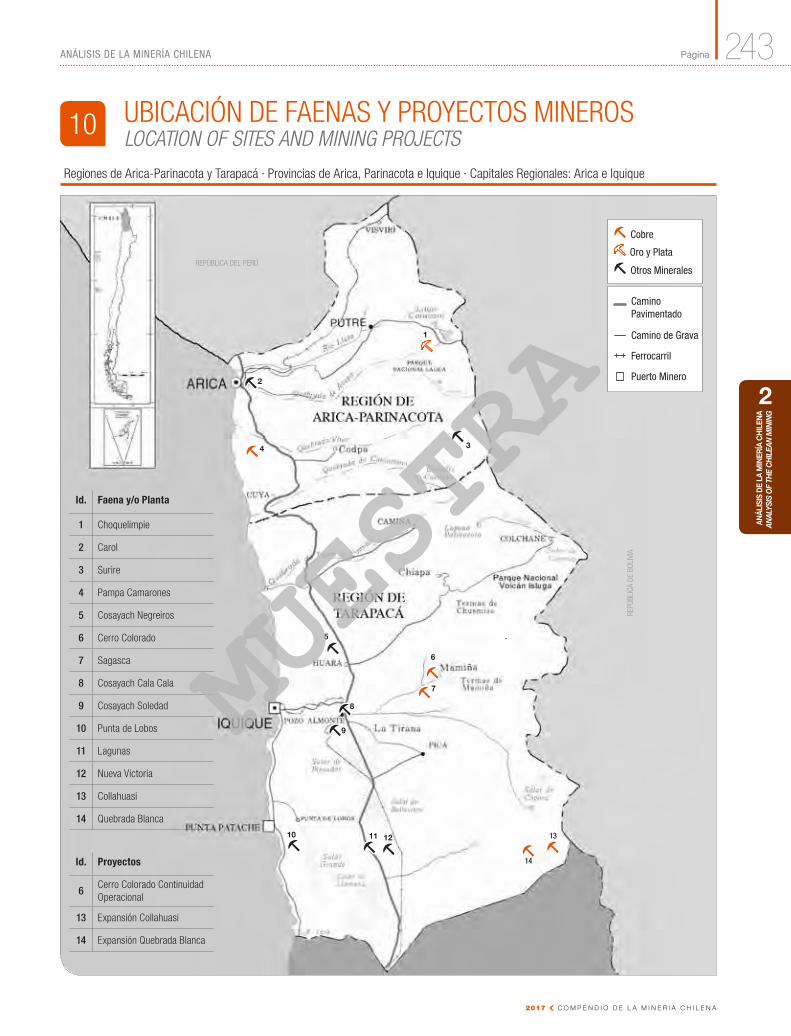

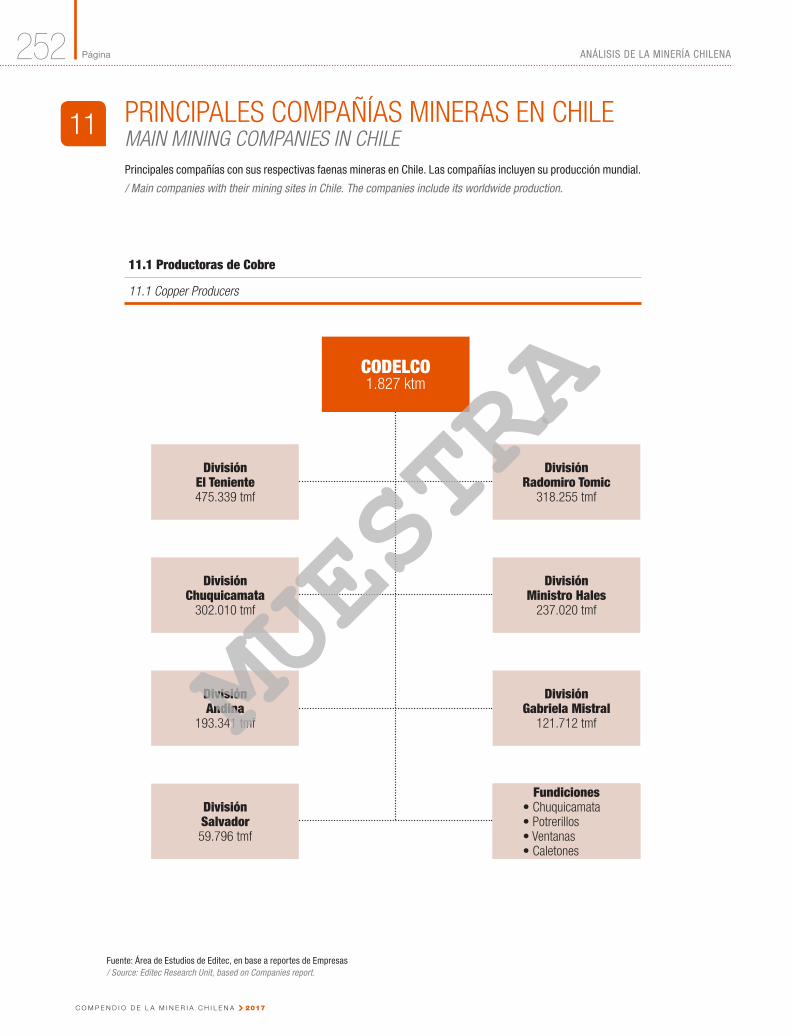

17 muestra 20 - mch.cl€¦ · ew electro-obtención electro-winning lix-sx-ewoceso de...

TRANSCRIPT

2017

XXX VERSIÓN

2017

Una publicación del Grupo Editorial Editec

www.mch.cl

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

Página 5

PRÓLOGOFOREWOOD

Estimado lector:

Usted tiene en sus manos la trigésima versión del Compendio de la Minería Chilena, correspondiente al año 2017 que publica

el Grupo Editorial Editec. Desde su primera versión en 1985, hemos podido aportar, desde nuestra perspectiva de comunicadores,

la información que requieren los diferentes actores que se desempeñan en la industria minera nacional.

La presente versión del Compendio de la Minería Chilena es el resultado de un trabajo realizado por un equipo de personas

que han puesto mucho cuidado en la preparación de las diferentes secciones entregando un análisis detallado del mercado minero

tanto nacional como internacional, estadísticas actualizadas e importantes directorios de Empresas y Faenas Mineras, Organis-

mos y de Proveedores de la Minería. La trayectoria reconocida por décadas, tradición y experiencia de nuestra compañía avala la

calidad de esta Publicación. Tal como en años anteriores, importantes instituciones han colaborado en la actualización aportando

sugerencias y datos confiables para garantizar su calidad. Entre ellas destacan la Comisión Chilena del Cobre, el Servicio Nacional

de Geología y Minería, el Banco Central de Chile, InvestChile, entre otras. Cabe mencionar que la actualización de ésta información

tomó fecha al mes de junio de 2017.

Hemos puesto todo nuestro esfuerzo en brindar un servicio completo, útil, confiable y actualizado a la comunidad minera nacional e in-

ternacional. En esta reciente versión se incorporaron temas relevantes para la minería de hoy en día y del futuro, como son los Recursos

Humanos, además de potenciar el análisis acerca de la Exploración, Competitividad Minera y el Mercado del Hierro. Invitamos

a Ud. a trabajar con confianza con la información que entregamos en el Compendio de la Minería Chilena 2017.

Área de Estudios del Grupo Editorial Editec

Dear reader,

You are holding the 30th edition of the Chilean Mining Compendium, for the year 2017 and published by Editec Editorial

Group. Since its first edition in 1985, we have been able to contribute, from our perspective of journalists, the information

needed by different actors who work in the mining industry.

This version of the Chilean Mining Compendium is the result of work done by a team of people who have taken great care in

preparing the various sections providing detailed analysis of the national and international mining market, statistics updates and

important directories of Mining Companies and Mining Site, Agencies and Suppliers of Mining. The track known for decades,

tradition and experience of our company guarantees the quality of this Publication. As in previous years, major institutions have

collaborated in updating and providing suggestions to ensure reliable data quality. These include the Chilean Copper Commis-

sion, the National Service of Geology and Mining, the Central Bank of Chile, InvestChile, among others. It should be noted that

updating this information took date to June 2017.

We put all our effort to provide a complete, useful, reliable and upgraded to national and international mining community. In this

latest version were included relevant issues to mining today and future, such as Human Resources, as well as encouraging

analysis on Exploration, Mining Competitiveness and Iron Ore Market. We invite you to work confidently with informa-

tion delivered in the Chilean Mining Compendium 2017.

Research Unit, Editec Editorial Group

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

ÍNDICE AVISADORESADVERTISER INDEX

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

Página 6

Agunsa S.A. Separador Sección

Bezanilla y Cia. Ltda. 182

Catastro de Plantas Desalinizadoras 2017-18 182

Comercial Popayan Ltda. 183

Echeverria Izquierdo Montajes Indutriales S.A. 184

Enex S.A. Tapa Tres

Entel S.A. Separador Sección

Eurostandard Chile S.A. 122

Finning Chile S.A. Tapa Dos

Flsmidth S.A. Separador Sección

Fosfoquim S.A. 182

Hidronor Chile S.A. 4

Indak Ltda. Portada Desplegable

Marienberg 52

Orica Chile S.A. 51

Outotec (CHILE) S.A. 1

Puerto de Mejillones S.A. 52

Redpath Ltda. 123

Relix S.A. 3

Revista Minería Chilena 122

Salmag Ltda. 53

SGS Minerals S.A. 54

Simmatrans S.A. 184

Techint Chile S.A. 121

Transformadores Tusan S.A. 124

Ultrapoly S.A. 2

Viggo Tapa 4

WSP Consulting Chile Ltda. 124

Xylem Water Solutions Chile S.A. 122

Yokogawa América Do Sul 181

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

Página 7

1 CHILE PAÍS MINERO 91 CHILE MINING COUNTRY

CONTENIDOSCONTENTS

Publicaciones del Grupo Editorial Editec/ Publications of Editec Editorial Group » Revista Minería Chilena/Minería Chilena Magazine » Revista Latinominería/Latinominería Magazine » Revista Electricidad/Electricidad Magazine » Revista Aqua/Aqua Magazine » Revista Lignum/Lignum Magazine » Revista Agua/Agua Magazine » Servicio E-Mail de Noticias Diarias/Daily E-Mail Newsletter Service » Compendio de la Minería Chilena/Chilean Mining Compendium » Compendio Energético de Chile/Chilean Energy Compendium » Compendio de Acuicultura y Pesca de Chile/Chilean Aquaculture and

Fisheries Compendium » DirectorioAQUA.com » DirectorioLIGNUM.com » Catastro de Proyectos Mineros/Mining Projects Survey » Catastro de Equipamiento Minero/Mining Equipment Survey » Catastro de Operaciones Mineras/Mining Operation Survey » Catastro de Centrales y Proyectos Energéticos/Power Plants and

Projects Survey » Catastro de Proyectos y Centrales de ERNC/Projects and Power » Plants Non-Conventional Renewable Energy Survey » Catastro de Acuicultura en Chile/Chilean Aquaculture Survey » Catastro de Plantas Desalinizadoras y Sistema de Impulsión de agua

de mar / Desalination Plants and Drive System Seawater Survey

3

ES

TAD

ÍSTI

CA

SS

TATI

STI

CS

2 ANÁLISIS DE LA MINERÍA CHILENA 792 ANALYSIS OF THE CHILEAN MINING

3 ESTADÍSTICAS 2573 STATISTICS

2

ANÁL

ISIS

DE

LA M

INER

ÍA C

HIL

ENA

ANAL

YSIS

OF

THE

CH

ILEA

N M

ININ

G

Compendio de la Minería Chilena 2017

ISSN 0716-5153 © Grupo Editorial EditecCopyright: Derechos Reservados. Registro Propiedad Intelectual Nº 280841.Prohibida su reproducción total o parcial, y por cualquier tipo de medios o sistemas, sin el consentimiento por escrito y previo de sus creadores/It is prohibited its total or partial reproduction, by any means, without the written and previous approval of its authors.

Grupo Editorial EditecPresidente / President: Ricardo CortésDirector / Director: Roly SolísGerente General / General Manager: Cristián SolísGerente Adm. y Finanzas / Administration and Finance Manager: Víctor VicuñaDirector de Estudios y Conf. / Research and Conference Director: Jorge GothCoordinador de Estudios / Research Coordinator: Luis RamírezAnalista de Estudios / Research Analyst: Manuel ValenzuelaAsistente de Estudios / Research Assistant: Yolanda ZavalaCoordinación Bases de Datos / Database Coordination: Área de Estudios delGrupo Editorial Editec / Research Unit, Editec Editorial GroupSubgerente de Ventas / Deputy Manager Sales: Nicolás IbarraSubgerente de Marketing y Desarrollo de Nuevos Negocios / Deputy Manager of Marketing and New Business Development: Alejandra CortésVenta de Publicidad / Advertising Sales: Claudia Droppelmann, Marcela Mutis, Francisca Silva, Catalina Angulo, Carolina Valdovinos Traducción / Translation: Macarena Kittsteiner; Luis RamírezBase de Datos / Database: Grupo Editorial EditecDiseño y Producción / Design and Production: Ediarte S.A.Impreso en / Printed in: RR Donnelley.Fotografía portada / Coverpicture: Codelco División El Teniente, Sexta Región del Lib. Gral. Bernardo O'Higgins / Codelco División El Teniente, Sixth Region Lib. Gral. Bernardo O'Higgins. Fotografía tomada por / Photo by taken: Martín Torrejón.

Producido por Luis Ramírez Coordinador de Estudios, Manuel Valenzuela; Analistas de Estudios del Grupo Editorial Editec / Published by Luis Ramírez Research Coordinator, Manuel Valenzuela Research Analysts of Editec Editorial GroupDirección / Address: Antonio Bellet 444. Piso 6, Providencia Santiago de Chile. Fono (56-2) 2757 4200, Fax (56-2) 2757 4201. Código Postal: 7500000. Email: [email protected] • www.mch.cl/estudios-y-compendios

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

Distancia, superficie y volumen / Distance, surface and volumeha Hectárea Hectarekm Kilómetro Kilometerkm2 Kilómetro cuadrado Square kilometerm Metro Meterm2 Metro cuadrado Square meterm3 Metro cúbico Cubic meter

Elementos químicos y minerales/ Chemical elements and oresAg Plata SilverAu Oro GoldCu Cobre CopperCu cat Cobre en cátodos Copper in cathodesCu conc Cobre en concentrado Copper in concentrateFe Hierro IronKCl Cloruro de potasio Potassium chlorideLiCl Cloruro de litio Lithium chlorideMn Manganeso ManganeseMo Molibdeno MolybdenumP

2O

5 Pentóxido de fósforo Phosphorous Pentoxide

Pb Plomo LeadTiO

2 Oxido de titanio (rutilo) Titanium oxide (rutile)

Zn Zinc Zinc

Peso / Weight g Gramo Grammkg Kilogramo Kilogramlb Libra Poundklb Miles de libras Thousand poundsMlb Millones de libras Million poundsozt Onzas troy Troy ouncekozt Miles de onzas troy Thousand troy ouncesMozt Millones de onzas troy Million troy ouncest / ton Tonelada métrica Metric tonnekt Miles de toneladas métricas Thousand metric tonnesMt Millones de toneladas métricas Million metric tonnestc Tonelada corta Short tonnesMtep Millones de toneladas Million tonnes equivalentes de Petróleo of oil equivalentMbbls Miles de barriles de petróleo Thousand barrels of oilMboe Miles de barriles de petróleo equivalentes Thousand barrels of oil equivalent

Moneda y costos de producción/ Currency and production costs $ Pesos chilenos Chilean pesos

M$ Miles de pesos chilenos Thousand Chilean pesosMM$ Millones de pesos chilenos Million Chilean pesosUS$ Dólares Estados Unidos US dollarsMUS$ Miles de dólares Estados Unidos Thousand US dollarsMMUS$ Millones de dólares Estados Unidos Million US dollarsUS$/lb Dólares EE.UU. por libra US dollars per pound¢US$/lb Centavos de dólares EE.UU. por libra US dollar cents per pound

Producción / Productiongpt Gramos por tonelada métrica Grams per metric tonnetpd Toneladas métricas por día Metric tonnes per daytpm Toneladas métricas por mes Metric tonnes per monthtpa Toneladas métricas por año Metric tonnes per yearMtpa Millones toneladas métricas por año Million metric tonnes per yearPpm Partes por millón Parts per millionozt/a Onzas troy por año Troy ounces per yearMozt/a Millones de onzas troy por año Million troy ounces per year

Procesos mineros / Mining processesRA Rajo abierto Open pitSubt Mina subterránea Underground mineMol Molienda GrindingFlot Flotación FlotationFu Fundición SmelterLix Lixiviación LeachingLix pila Lixiviación en pilas Heap leachingSX Extracción por solvente Solvent extractionEW Electro-obtención Electro-winningLix-SX-EW Proceso de lixiviación, extracción Leaching, solvent extraction por solvente y electro-obtención and electro-winning processkcal/kg Kilocalorías por kilogramo Kilocalories per kilogram

Abreviaciones geográficas / Geographic abbreviationsmsnm/masl Metros sobre nivel medio del mar Meters above sea levelUTM Universal Transversal Mercator

Tipos de sociedades y cargos / Types of companies and positionsCía. Compañía CompanyCorp. Corporación CorporationLtda. Limitada LimitedS.A. Sociedad anónima IncorporatedSCM Sociedad Contractual Minera Legal Mining CompanySupte. Superintendente SuperintendentVP Vicepresidente Vice president

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

Página 8

Nomenclatura y Abreviaciones comunes utilizadas / Nomenclature and abbreviations commonly used

Nota: Para uniformar la nomenclatura y facilitar la búsqueda de información, no se usan las razones sociales completas y se emiten las expresiones Compañía Minera, Sociedad Contractual Minera, etc., en los nombres simplificados de las empresas / Note: To standardize and make easier the search of information, this publication does not use complete business names and expressions such as Compañía Minera (mining company) or Sociedad Contractual Minera (legal mining company), among others, are avoided in the simple company nomenclature.

MUESTRA

1CHILE PAÍS MINEROCHILE MINING COUNTRY

Rajo Sierra Gorda. Fotógrafo: Juan Carlos Recabal.

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

CHILE PAÍS MINERO Página 11

1 CHILE: PERFIL GEOGRÁFICO Y POLÍTICO 12

USO DE SUELOS ...................................................................... 12

RELIEVE .................................................................................. 13

EL CLIMA EN EL TERRITORIO CONTINENTAL ............................. 13

SITUACIÓN HIDROLÓGICA ........................................................ 14

POBLACIÓN Y EMPLEO ............................................................ 15

DIVISIÓN REGIONAL ................................................................. 17

ADMINISTRACIÓN DEL ESTADO ................................................ 17

INSTITUCIONALIDAD DE LA INDUSTRIA MINERA ........................ 17

2 EL CONTEXTO ECONÓMICO EN CHILE 21

MODELO ECONÓMICO ............................................................. 22

PRODUCTO INTERNO BRUTO (PIB) ............................................ 24

DEUDA EXTERNA CHILENA ....................................................... 26

CHILE EN EL MUNDO ............................................................... 26

PROYECCIONES ECONÓMICAS 2017 ........................................ 28

3 LA MINERÍA EN CHILE 33

BREVE HISTORIA DE LA MINERÍA CHILENA ................................ 34

DESARROLLO DE LA MINERÍA .................................................. 39

GRAN MINERÍA ........................................................................ 39

MEDIANA Y PEQUEÑA MINERÍA ................................................ 42

LEGISLACIÓN Y TRIBUTACIÓN ................................................... 42

SUSTENTABILIDAD ................................................................... 45

4 EXPLORACIONES Y PROYECTOS MINEROS 49

EXPLORACIÓN E INVERSIÓN EN CHILE ...................................... 49

COMPETITIVIDAD MUNDIAL Y MINERA ...................................... 64

CONCESIONES DE EXPLOTACIÓN Y EXPLORACIÓN .................... 73

PROYECTOS MINEROS ............................................................. 73

1 CHILE: GEOGRAPHIC AND POLITICAL PROFILE 12

USE OF SOILS ......................................................................... 12

RELIEF .................................................................................... 13

THE WEATHER IN THE CONTINENTAL TERRITORY ....................... 14

HYDROLOGIC SITUATION .......................................................... 15

POPULATION AND EMPLOYMENT ............................................. 16

REGIONAL DIVISION ................................................................. 16

STATE ADMINISTRATION .......................................................... 16

INSTITUTIONAL FRAMEWORK OF THE MINING INDUSTRY ........... 19

2 THE ECONOMIC CONTEXT IN CHILE 21

ECONOMIC MODEL .................................................................. 22

GROSS DOMESTIC PRODUCT (GDP) .......................................... 24

CHILEAN EXTERNAL DEBT ........................................................ 26

CHILE IN THE WORLD ............................................................... 27

ECONOMIC PROJECTIONS FOR 2017 ....................................... 29

3 MINING IN CHILE 33

BRIEF HISTORY OF CHILEAN MINING......................................... 34

MINING DEVELOPMENT ........................................................... 39

LARGE-SCALE MINING ............................................................. 42

MEDIUM AND SMALL-SCALE MINING ....................................... 43

LEGISLATION AND TAXATION .................................................... 43

SUSTAINABILITY ...................................................................... 46

4 EXPLORATIONS AND MINING PROJECTS 49

CHILEAN EXPLORATION AND INVESTMENT ............................... 49

GLOBAL AND MINING COMPETITIVENESS ................................. 64

EXPLOITATION AND EXPLORATION CONCESSIONS ..................... 73

MINING PROJECTS .................................................................. 73

ÍNDICE CHILE PAÍS MINEROCHILE MINING COUNTRY INDEX

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

Página CHILE PAÍS MINERO12

Chile está situado en el extremo suroeste de América del Sur, siendo una estrecha y larga

faja de tierra entre la cordillera de los Andes, el Océano Pacífico y la Antártida. Se extiende

en su límite Norte, desde los 17° 30’ hasta los 56° 30’ por el Sur. En el extremo Norte se

separa de Perú. Al Este, a su vez, limita con Bolivia y Argentina en la cordillera de los Andes.

Chile cuenta, además, con territorios insulares en el Océano Pacífico, como el archipié-

lago Juan Fernández y la Isla de Pascua; la última ubicada en la Polinesia, la provincia

más occidental ubicada a 3.790 km al oeste del territorio continental. Además, el país

posee una porción del territorio antártico entre los meridianos 53° y 90° oeste.

La superficie total del territorio chileno suma más de 2 millones de km2 (Tabla 1.1) sin

considerar su mar territorial, la Zona Económica Exclusiva y la respectiva plataforma

continental. Dos tercios de esta superficie corresponden al Territorio Chileno Antártico

y solamente un 37,7% a Chile continental e insular.

Cabe añadir que en Chile existe una cordillera volcánica activa que ha modelado el pai-

saje andino con cumbres que superan los 5.000 msnm, así como islas, glaciares y ríos,

todos ellos asociados a ecosistemas que se extienden desde el Desierto de Atacama

hasta la Antártida.

USO DE SUELOSAunque es conocido como país agrícola y exportador de frutas, solo una parte muy pe-

queña se usa para el cultivo (alrededor del 2,7% del territorio continental), según el último

Censo Agropecuario de 2007. Mientras las explotaciones agropecuarias en total sí suman

alrededor del 40% entre praderas, cultivos y otros usos, y el sector forestal ocupa otros

66.578 km2.

En este contexto vale mencionar el Sistema Nacional de Áreas Silvestres Protegidas del

Estado (SNASPE), compuesto por 35 parques nacionales, 49 reservas nacionales y 16

monumentos naturales, que en conjunto cubren sobre los 146.643 km2, representando

casi un 19,4% de la superficie continental de Chile. En 1972 se creó la Corporación

Nacional Forestal (CONAF), que actualmente administra estas áreas protegidas. De esta

manera queda un tercio del área nacional continental libre de actividades agroforestales.

Chile is located in the southwestern end of South Ame-rica, as a narrow and long strip of land between the An-des, the Pacific Ocean, and the Antarctica. The limits are from 17° 30’ North to 56° 30’ South. In its Northern end the limit is Peru; to the East, the limit is Bolivia and Argentina along the Andes. Chile also has insular territories in the Pacific Ocean, such as Juan Fernández Archipelago and Easter Island; the latter located at the Polynesia, the westernmost pro-vince 3,790 km west from the continental territory. The country also has a part of the Antarctic territory between 53° and 90° meridians west. The total area of the Chilean territory exceeds 2 million km2 (Table 1.1), without considering its territorial sea, the Exclusive Economic Zone, and the corresponding conti-nental shelf. Two thirds of this area corresponds to the Antarctic Chilean Territory and only 37.7% to continental and insular Chile.It is worth mentioning that Chile has an active volca-nic mountain range that has given shape to the Andean landscape with summits above 5,000 masl, as well as islands, glaciers and rivers, all of them associated with ecosystems extending from the Atacama Desert to the Antarctica.

USE OF SOILSAlthough Chile is known as a farming and fruit exporter country, only a very small part of it is destined to crops (about 2.7% of continental territory) according to the last Agricultural and Livestock Census of 2007; while total agricultural and livestock operations add about 40% among grasslands, crops and other uses, and the forest industry holds further 66,578 km2.In this context, it is worth mentioning the National Sys-tem of Wild Areas Protected by the State (SNASPE), comprised of 35 national parks, 49 national reserves and 16 natural monuments covering above 146,643 km2 as a whole and accounting for almost 19.4% of Chile’s continental area. In 1972 the National Forest Agency (CONAF) was created and it currently manages these protected areas. Thus, a third part of the con-tinental national territory remains free for agricultural and forest activities.

CHILE: PERFIL GEOGRÁFICO Y POLÍTICOCHILE: GEOGRAPHIC AND POLITICAL PROFILE1

Tabla 1.1 Distribución del territorio chileno

Table 1.1 Distribution of the Chilean territory

Superficies / Surfaces km2 %

Área Continental / Continental Area 756.096 37,68

Territorio Chileno Antártico / Chilean Antartic Territory 1.250.000 62,29

Chile Insular (total islas) / Insular Chile (all islands) 374 0,02

Isla de Pascua 180 0,01

Total Territorio Chileno / Total Chilean Territory 2.006.650 100

Nota: Sin contar las 12 millas de mar territorial y las 200 millas de mar patrimonial o Zona Económica Exclusiva / Note: Not counting the 12-mile territorial sea and 200 miles of territorial waters and Exclusive Economic Zone.Fuente: Univ. de Chile (www.uchile.cl, Presentación territorial) / Source: University of Chile (www.uchile.cl; Territorial presentation).

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

CHILE PAÍS MINERO Página 13

RELIEVELa geografía de Chile es sumamente montañosa con solo un 20% de territorio llano.

Tiene alturas que varían abruptamente entre el nivel del océano Pacífico hasta los

5.000 a 6.000 msnm en la cordillera de los Andes, y ello en una distancia breve que

no supera, en promedio, los 250 km. Tal forma topográfica implica pronunciadas pen-

dientes, y por lo tanto un gran potencial hidráulico y energético a partir de los ríos que

unen la cordillera con el océano.

Además, lo angosto del territorio se traduce en economías en el transporte, por ejemplo

en zonas industriales como es el desierto en el norte del país. Aquella es una de las

regiones de mayor riqueza minera en el mundo, y la forma geográfica del país hace

factible el construir minero-ductos que conducen el mineral entre las faenas mineras y

los puertos gracias a la fuerza gravitacional.

EL CLIMA EN EL TERRITORIO CONTINENTALChile se caracteriza por una enorme variedad climática, lo que se produce fundamen-

talmente por efecto de la latitud, la altura y el relieve del país, sumado a la presencia del

frente polar y la influencia del mar. Debido a lo anterior el rango de climas de norte a sur

del país abarca los dominios climáticos desértico, mediterráneo, templado y polar. En

consecuencia, el territorio continental de Chile se divide geográficamente en tres zonas:

Zona norteSe extiende desde el límite con Perú en el norte del país, hasta pocos kilómetros al

norte de la capital de Santiago. En esta parte se ubican las ciudades de Arica, Iquique,

Antofagasta, Copiapó, La Serena y Coquimbo, donde es árido hasta Copiapó y semiári-

RELIEFChile’s geography is mostly mountainous with only 20% of flat land. Its heights sharply vary between the Pacific Ocean level and 5,000 to 6,000 masl at the Andes, all of this within a short distance that does not exceed an average of 250 km. Such topographic shape involves sharp slopes and, therefore, a great water and energy potential from the rivers joining the Andes with the ocean.Being this territory so narrow also translates into savings in transport, e.g., in industrial zones as the desert in the country’s northern end. This is one of the richest mining regions in the world, and the geographic shape of the cou-ntry makes it feasible to build pipelines for minerals that carry the ore between mining sites and ports thanks to gravitational force.

Tabla 1.2 Uso de suelos del territorio continental

Table 1.2 Land use of continental territory

Tipo de área / Area type km2

Áreas urbanas e industriales / Urban and industrial areas 3.570

Terrenos agrícolas / Agricultural land 33.264

Praderas y matorrales / Grasslands and bushes 205.120

Bosques / Forests 175.209

Humedales / Wetlands 35.928

Áreas desprovistas de vegetación / Areas devoid of vegetation 245.614

Nieves y glaciares / Snow and glaciers 41.586

Otros (3) / Others 16.294

Total 756.584

Fuente: Corporación Nacional Forestal (CONAF); Instituto Nacional de Estadísticas (INE)(www.ine.cl; VII Censo Agropecuario y Forestal 2007; Compendio Estadístico 2016) y Ministerio del Medio Ambiente (Las Áreas Protegidas de Chile, Mayo 2011). / Source: ational Forest Agency (CONAF); National Institute of Statis-tics (NIS) (www.ine.cl; Seventh Census of Agricultural-Livestock and Forestry 2007; Statistical Compendium 2016) and Ministry of Environment (The Chilean Protected Areas, May 2011).Notas: 1 La información del Catastro de Uso del Suelo considera hasta las últimas actualizaciones para las regiones de Arica y Parinacota, La Araucanía y Los Ríos; 2 El total puede no corresponder a los suman-dos, producto de las aproximaciones efectuadas; 3 Incluye las categorías de cuerpos de agua y áreas no reconocidas. / Notes: 1 The information Land Use Survey considers up to the latest updates for the regions of Arica and Parinacota, La Araucanía and Los Ríos; 2 The total may not correspond to the sums, product of the approximations made; 3 Includes categories of water bodies and unrecognized areas.

Figura 1.1 Uso de suelosFigure 1.1 Use of Soils

Fuente: Área de Estudios de Editec en base a la Tabla 1.2 / Source: Editec Research Unit based on Table 1.2.

Una gran parte del territorio continental de Chile se usa en el sector agropecuario, seguido por las áreas silvestres protegi-das por el Estado en parques; reservas nacionales; monumen-tos naturales; y el uso forestal. Existe un tercio del área total, sin uso agroforestal. / A great part of Chile’s continental terri-tory is used by the agricultural and livestock industry, followed by the wild areas protected by the State as national parks; re-serves; natural monuments; and forest use. A third part of the country has no agricultural and forest use.

Bosques / Forest

23,16%

Praderas y matorrales / Grasslands and bushes

27,11%

Áreas desprovistas de vegetación / Areas devoid of vegetation

32,46%

Terrenos agrícolas

/ Agricultural land

4,40%

Áreas urbanas e industriales

/ Urban and industrial areas

0,47%Nieves y glaciares / Snow and glaciers

5,50%

Otros (3) / Others

2,15%

Humedales / Wetlands

4,75%

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

CHILE PAÍS MINERO Página 21

Una de las economías de más rápido crecimiento en Latinoamérica en la última década ha

sido la de Chile. Esto le ha permitido una importante reducción de la pobreza. Por ejemplo,

entre 2000 y 2015, la proporción de la población considerada pobre (US$4 por día) se re-

dujo del 26% a 7,9%. Sin embargo, el crecimiento se ha desacelerado de un pico de 6,1%

en 2011 a 1,6% en 2016 debido a que la caída de los precios del cobre ha repercutido

negativamente sobre la inversión privada y las exportaciones. En este contexto, el desem-

pleo se ha mantenido relativamente estable debido fundamentalmente al aumento del au-

toempleo ya que el empleo asalariado ha perdido impulso. Después del auge evidenciado

entre 2010 y 2012, el PIB se redujo en 2013 al 4,0%, mientras que durante los tres años

siguientes (2014, 2015 y 2016) siguió la tendencia con un 1,9%; 2,3%; 1,5% respectiva-

mente, afectado por un retroceso en el sector minero debido al fin del ciclo de inversión y la

caída de los precios del cobre, sumándose un declive en el consumo privado. En paralelo,

la fuerza laboral total del país en 2016 alcanzó las 8.747.741 personas. El resultado del

Balance Efectivo del Gobierno Central Total acumulado al cuarto trimestre del año 2016

corresponde a un déficit de MM$4.595.400, equivalente a -2,8% del PIB estimado para el

año, más profundo que el saldo negativo de 2,2% registrado en el 2015, completando cua-

tro años en terreno negativo. Esto indica, como es de esperar, que la política fiscal ha sido

contra-cíclica: el balance del gobierno central pasó de un superávit del 0,6% del PIB en

2012 a un déficit del 2,8% en 2016. El bajo crecimiento económico y los menores precios

del cobre afectaron negativamente los ingresos fiscales, neutralizando parcialmente los

efectos de la reforma tributaria mientras que por el lado del gasto el gobierno expandió el

gasto como resultado de la reforma educativa y la política fiscal contra-cíclica. En el frente

externo, a pesar de la reducción del precio del cobre, el déficit en cuenta corriente se ha

reducido de un pico de 4,2% del PIB en 2013 a 1,4% en 2016 debido a la contracción de

la inversión privada y la reducción de los retornos de las inversiones extranjeras.

Durante septiembre de 2014 fue aprobada la nueva reforma tributaria, que tiene como

objetivo aumentar los ingresos fiscales en 3 puntos porcentuales del PIB para financiar

el gasto adicional en educación y reducir la brecha fiscal. El elemento principal de la

reforma es la eliminación del Fondo de Utilidades Tributarias (FUT), que es utilizado

por las empresas para aplazar el pago de impuestos sobre los beneficios que se re-

tienen para las inversiones. Durante el año 2015 la atención de la industria estuvo en

la implementación de esta reforma, que para todos los sectores, incluido el minero,

significó una mayor carga impositiva y exigencias de cuidado adicionales. A partir de

este proceso de implementación, las empresas mineras pudieron extraer análisis que

fueron transmitidos durante la tramitación del posterior proyecto de simplificación tri-

butaria. También afectó las perspectivas del sector la Ley 20.848 que estableció un

nuevo marco para la inversión extranjera. Esta ley, entre otras materias, eliminó a partir

del año 2020 la posibilidad de acogerse a una estabilidad para el impuesto específico a

la minería, aspecto que fue considerado contraproducente por la industria, tratándose

de un gravamen exclusivamente sectorial y por tanto más expuesto a contingencias

fiscales y políticas, habida cuenta del carácter hundido de las inversiones mineras.

Se espera que el crecimiento de Chile se recupere gradualmente a medida que las

expectativas privadas mejoren de la mano del aumento del precio del cobre. Así mismo,

se espera que el déficit fiscal se reduzca gradualmente, dado que la política fiscal está

muy bien anclada en la regla del balance estructural, y además porque se espera que

One of the fastest growing economies in Latin America in the last decade has been Chile. This has led to a significant re-duction in poverty. For example, between 2000 and 2015, the proportion of the population considered poor (US$4 per day) reduced from 26% to 7.9%. However, growth has slowed from a peak of 6.1% in 2011 to 1.6% in 2016 due to the fall in copper prices has negatively impacted on private investment and exports. In this context, unemployment has remained relatively stable, fundamentally due to the increase in self-employment as wage employment lost momentum. After the boom experienced between 2010 and 2012, GDP reduced in 2013 to 4.0%, while in the following three years (2014, 2015 and 2016) the trend continued with 1.9%; 2.3%; 1.5% respectively, affected by a setback in the mining sector due to the end of the investment cycle and the fall in copper prices, plus a decline in private consumption. Meanwhile, the total workforce of the country in 2016 reached 8,747,741 people. The result of the Total Central Government Balance Sheet accumulated at the fourth quarter of 2016 corresponds to a deficit of MM$4,595,400, equivalent to -2.8% of the es-timated GDP for the year, deeper than the negative balance of 2.2 % recorded in 2015, completing four years in nega-tive territory. This indicates, as expected, that fiscal policy has been counter-cyclical: the central government's balance sheet went from a surplus of 0.6% of GDP in 2012 to a deficit of 2.8% in 2016. Low growth Economic and lower copper prices negatively affected tax revenues, partially neutralizing the effects of the tax reform while on the expenditure side the government increased spending as a result of educational re-form and counter-cyclical fiscal policy. Externally, despite the copper price reduction, the current account deficit has been reduced from a peak of 4.2% of GDP in 2013 to 1.4% in 2016 due to the contraction of private investment and reduction of returns on foreign investment.The tax reform approved in September 2014 aims to increase tax revenue by 3 percentage points of GDP to finance additio-nal spending on education and the reduction of the tax gap. The main element of the reform is to eliminate the Tax Profit Fund (FUT), which is used by companies to defer paying taxes on withheld profits for investment. During the year 2015 the industry's attention was in the implementation of this reform, which for all sectors, including the mining sector, meant a greater tax burden and additional care requirements. From this implementation process, the mining companies were able to extract analyzes that were transmitted during the

EL CONTEXTO ECONÓMICO EN CHILETHE ECONOMIC CONTEXT IN CHILE 2

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

CHILE PAÍS MINERO Página 33

La actividad minera en Chile es la principal actividad industrial del país, en términos

de producción e ingresos, por ende, uno de los ejes del desarrollo y crecimiento

económico.

Los primeros registros de explotaciones mineras se remontan a 12.000 y 10.000 años

en una mina de óxido de hierro en Taltal (II Región de Antofagasta), seguido por la

explotación sucesiva del carbón, la plata en Chañarcillo, para dar paso a la explotación

del salitre en el norte, que llevó al primer auge minero en el siglo XIX. En la actualidad

la actividad minera se concentra en la extracción del cobre, siendo la principal empresa

productora a nivel mundial, la estatal Codelco.

Los principales yacimientos de minerales metálicos y no metálicos se encuentran en

la zona norte, pobre en recursos agrícolas, forestales e hidrológicos, que alberga los

principales yacimientos de cobre, oro, plata, hierro y productos minerales derivados de

salares, como nitratos, boro, yodo, litio, potasio y otros.

La abundancia de estos recursos naturales, como es el caso del cobre asociado al

molibdeno y el oro entremezclado con la plata, junto con el producto de los salares,

sitúan a Chile como un país con importantes reservas, particularmente para el caso del

cobre, tal como se observa en la Tabla 3.1.

Si bien Chile ha sido conocido desde la antigüedad como un gran productor de mine-

rales, ya en el siglo XIX ocupó el sitial de primer productor mundial de cobre, a partir

LA MINERÍA EN CHILECHILEAN MINING3

Mining is one of the main economic activities in Chile, in terms of production and income, therefore, one of the devel-opment and economic growth axis.The first records of mining activity date back between 12,000 and 10,000 years ago in an iron oxide mine in Taltal (II Re-gion of Antofagasta), followed by the continuous exploitation of coal in the northern region, silver in Chañarcillo, and salt-peter in the north, which led to the first mining boom in the 19th Century. Nowadays, mining activity focuses in copper extraction, being the state-owned Codelco the most import-ant production company in the world.The main metallic and non-metallic ore deposits are located in the northern regions, poor in agricultural, forest and hy-drological resources, but with the main copper, gold, silver, and iron deposits, and salt lake mineral by-products, such as nitrates, boron, iodine, lithium, potassium, and others.The abundance of natural resources such as molybdenum-asso-ciated copper and gold mixed with silver, along with the product of salt lakes, place Chile as a country with relevant reserves, especially in terms of the red metal, as observed in Table 3.1.Although Chile has been well-known since old times as a great producer of ores, already in the 19th century it was ranked as the first copper producer in the world, since 1990 mining has

Tabla 3.1 Liderazgo de Chile en la minería basado en su potencial geológico, 2016

Table 3.1 Leadership Chile in mining based on geological potential, 2016

Tipo de mineral / Ore type

Clasificación en la producción mundial / Ranking in world

production

Participación en la producción mundial

/ Participation in world production

Participación en reservas mundiales

/ Participation in world reserves

Metales / Metals

Cobre / Copper 1º 26,8% 29,2%

Molibdeno / Molybdenum

2º 19,7% 12,1%

Renio / Rhenium 1º 55,1% 53,0%

Plata / Silver 4º 5,6% 13,5%

Oro / Gold 20 1,4% s/a

Minerales Industriales / Industrial Minerals

Nitratos Naturales / Natural Nitrates

1º 100,0% 100,0%

Litio / Lithium 1º 38,4% 51,8%

Yodo / Iodine 1º 63,5% 24,0%

Fuente: Área de Estudios de Editec, en base al informe "Resúmenes de las Materias Primas Minerales 2017" (USGS), excepto participación en producción de cobre, molibdeno, plata y oro datos de Cochilco, Sernageomin, GFMS, Thomson Reuters y The Silver Institute. / Source: Editec Research Unit, based on the report "Mineral Commodity Summaries 2017" (USGS), except share in production of copper, molybdenum, silver and gold data Cochilco, Sernageomin, GFMS, Thom-son Reuters and The Silver Institute.

Tabla 3.2 Producción de cobre, molibdeno, plata y oro

Table 3.2 Copper, molybdenum, silver and gold production

Año / Year

Cobre (kt) / Copper

(kt)

Molidbeno (t) / Molybdenum

(t)

Plata (kg) / Silver

(kg)

Oro (kg) / Gold (kg)

2007 5.557 44.912 1.936.467 41.527

2008 5.328 33.687 1.405.020 39.162

2009 5.394 34.925 1.301.018 40.834

2010 5.419 37.186 1.286.688 39.494

2011 5.263 40.889 1.291.272 45.137

2012 5.434 35.090 1.194.521 49.936

2013 5.776 38.715 1.173.845 51.309

2014 5.761 48.770 1.571.788 46.031

2015 5.772 52.579 1.504.271 42.501

2016 5.553 55.647 1.501.436 46.333

Fuente: Base de Datos Electrónica - Cochilco al 15 de Mayo de 2017 / Source: Electronic DataBase - Cochilco to May 15, 2017.

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

CHILE PAÍS MINERO Página 49

La exploración minera es una de las actividades que posee mayores niveles de incerti-

dumbre respecto de su resultado final ya que solo entre un 1% y un 2% de los prospec-

tos mineros llegan a ser desarrollados como yacimientos económicamente explotables.

Aún así es la base de la minería que, para sustentar su producción, requiere encontrar

nuevos recursos.

EXPLORACIÓN E INVERSIÓN EN CHILEEn el territorio chileno se presenta la mayor mineralización cuprífera del mundo y se

encuentran algunos de los depósitos de mayor tamaño conocidos a escala mundial.

En la actualidad, el 80% de la producción de este metal proviene de yacimientos del

tipo "pórfidos cupríferos", siendo estos, esencialmente, depósitos minerales de baja

ley y gran tonelaje. Dentro de yacimientos de este tipo se puede citar a Chuquicamata,

Collahuasi, El Abra, La Escondida, Los Pelambres y Los Bronces, ubicados en la zona

norte de Chile, emplazados sobre la falla Domeyko. Junto con cobre, también contienen

molibdeno, oro y plata, los que se obtienen como subproductos.

La mayor parte de los yacimientos de cobre se encuentra principalmente en las zonas

norte y central del país, que se extiende entre las regiones de Arica-Parinacota y de

O’Higgins. En esta área existe lo que los geólogos denominan seis franjas metalogéni-

EXPLORACIONES Y PROYECTOS MINEROSEXPLORATIONS AND MINING PROJECTS4

Mining exploration is one of the activities with the highest un-certainty levels regarding its final results, as only 1% to 2% of mining prospecting are developed as economically exploitable deposits. Even though it is the basis for mining which, in order to sustain its production, needs to find new resources.

CHILEAN EXPLORATION AND INVESTMENT The Chilean territory presents the highest copper mineralization in the world, with some of the largest, world-known deposits. Cu-rrently, 80% of this metal production comes from deposits of the “copper porphyry” type, which are characterized by low grade and high tonnage. Among these deposits we can mention Chuquica-mata, Collahuasi, El Abra, El Salvador, La Escondida, Los Pelam-bres, and Los Bronces, located in northern Chile, and found in the Domeyko fault. Besides copper, they also contain molybdenum, gold, and silver, obtained as by-products.Most of copper deposits are located mainly in the country nor-

2%México/ Mexico

Australia

Canadá/ Canada

Brasil/ Brazil

Perú/ Peru

Chile

Estados Unidos/ United States

Otros Latinoamérica/ Other Latin America

14%

7%

13%

6%

China

Rusia/ Russia

África Este/ East Africa

2%

4%

R.D. del Congo/ DRC

África Sur/ Southern Africa

África Oeste/ West Africa

Islas delPacífico/ Pacific Islands

Europa/ Europe

FSU

5%

5%

6%

5%

6%

5%1%

6%

6%

4%

2%

Figura 4.1 Jurisdicciones con mayores presupuestos de exploración no ferrosa, 2016

Figure 4.1 Jurisdictions with higher non-ferrous exploration budgets, 2016

Fuente: Tendencias Mundiales en Exploración 2017 (S&P Global Market Intelligence). / Source: World Exploration Trends 2017 (S&P Global Market Intelligence).Nota: Otras localidades representan el 3%. / Note: Other locations account for 3%.

1

CH

ILE

PA

ÍS M

INE

RO

CH

ILE

MIN

ING

CO

UN

TRY

MUESTRA

2ANÁLISIS DE LA MINERÍA CHILENAANALYSIS OF THE CHILEAN MINING

2

ANÁL

ISIS

DE

LA M

INER

ÍA C

HIL

ENA

ANAL

YSIS

OF

THE

CH

ILEA

N M

ININ

G

Fundición Caletones Division El Teniente Codelco. Fotógrafo: Juan Carlos Recabal.

MUESTRA

ANÁLISIS DE LA MINERÍA CHILENA Página 81

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

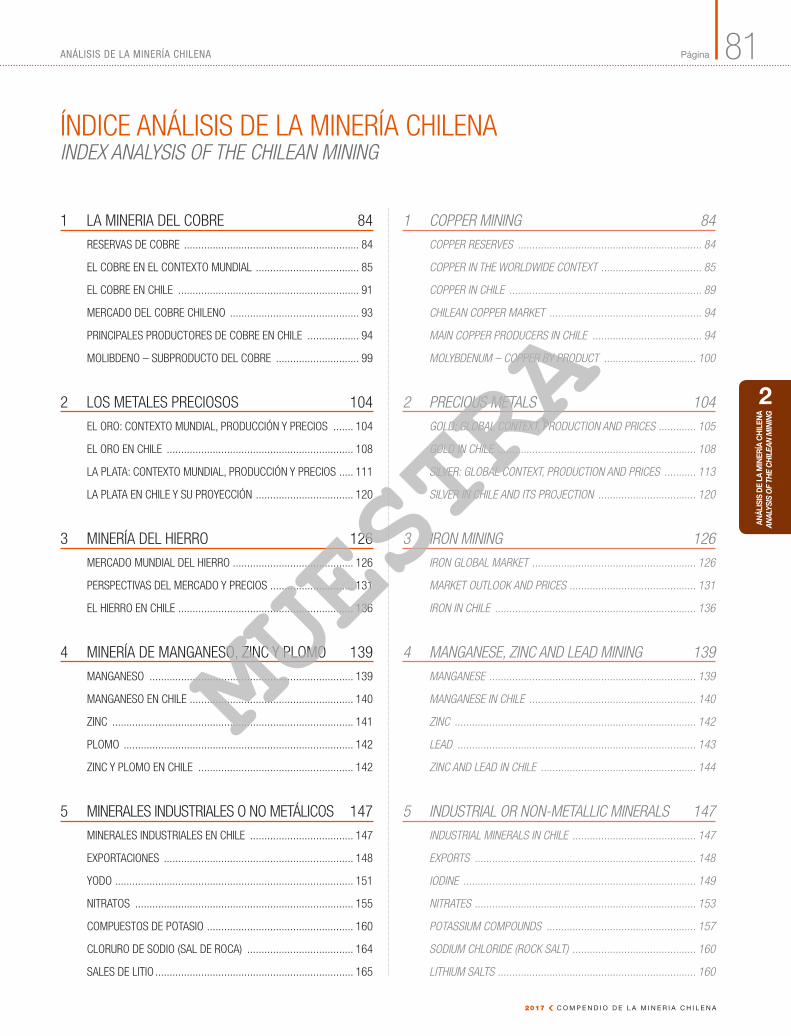

ÍNDICE ANÁLISIS DE LA MINERÍA CHILENAINDEX ANALYSIS OF THE CHILEAN MINING

1 LA MINERIA DEL COBRE 84

RESERVAS DE COBRE ............................................................. 84

EL COBRE EN EL CONTEXTO MUNDIAL .................................... 85

EL COBRE EN CHILE ............................................................... 91

MERCADO DEL COBRE CHILENO ............................................. 93

PRINCIPALES PRODUCTORES DE COBRE EN CHILE .................. 94

MOLIBDENO – SUBPRODUCTO DEL COBRE ............................. 99

2 LOS METALES PRECIOSOS 104

EL ORO: CONTEXTO MUNDIAL, PRODUCCIÓN Y PRECIOS ....... 104

EL ORO EN CHILE ................................................................. 108

LA PLATA: CONTEXTO MUNDIAL, PRODUCCIÓN Y PRECIOS ..... 111

LA PLATA EN CHILE Y SU PROYECCIÓN .................................. 120

3 MINERÍA DEL HIERRO 126

MERCADO MUNDIAL DEL HIERRO .......................................... 126

PERSPECTIVAS DEL MERCADO Y PRECIOS ............................. 131

EL HIERRO EN CHILE ............................................................. 136

4 MINERÍA DE MANGANESO, ZINC Y PLOMO 139

MANGANESO ....................................................................... 139

MANGANESO EN CHILE ......................................................... 140

ZINC .................................................................................... 141

PLOMO ................................................................................ 142

ZINC Y PLOMO EN CHILE ...................................................... 142

5 MINERALES INDUSTRIALES O NO METÁLICOS 147

MINERALES INDUSTRIALES EN CHILE .................................... 147

EXPORTACIONES .................................................................. 148

YODO ................................................................................... 151

NITRATOS ............................................................................ 155

COMPUESTOS DE POTASIO ................................................... 160

CLORURO DE SODIO (SAL DE ROCA) ..................................... 164

SALES DE LITIO ..................................................................... 165

1 COPPER MINING 84COPPER RESERVES ................................................................ 84

COPPER IN THE WORLDWIDE CONTEXT ................................... 85

COPPER IN CHILE ................................................................... 89

CHILEAN COPPER MARKET ..................................................... 94

MAIN COPPER PRODUCERS IN CHILE ...................................... 94

MOLYBDENUM – COPPER BY PRODUCT ................................ 100

2 PRECIOUS METALS 104GOLD: GLOBAL CONTEXT, PRODUCTION AND PRICES ............. 105

GOLD IN CHILE ..................................................................... 108

SILVER: GLOBAL CONTEXT, PRODUCTION AND PRICES ........... 113

SILVER IN CHILE AND ITS PROJECTION .................................. 120

3 IRON MINING 126IRON GLOBAL MARKET ......................................................... 126

MARKET OUTLOOK AND PRICES ............................................ 131

IRON IN CHILE ...................................................................... 136

4 MANGANESE, ZINC AND LEAD MINING 139MANGANESE ........................................................................ 139

MANGANESE IN CHILE .......................................................... 140

ZINC .................................................................................... 142

LEAD ................................................................................... 143

ZINC AND LEAD IN CHILE ...................................................... 144

5 INDUSTRIAL OR NON-METALLIC MINERALS 147INDUSTRIAL MINERALS IN CHILE ........................................... 147

EXPORTS ............................................................................. 148

IODINE ................................................................................. 149

NITRATES ............................................................................. 153

POTASSIUM COMPOUNDS .................................................... 157

SODIUM CHLORIDE (ROCK SALT) ........................................... 160

LITHIUM SALTS ..................................................................... 160

2

ANÁL

ISIS

DE

LA M

INER

ÍA C

HIL

ENA

ANAL

YSIS

OF

THE

CH

ILEA

N M

ININ

G

MUESTRA

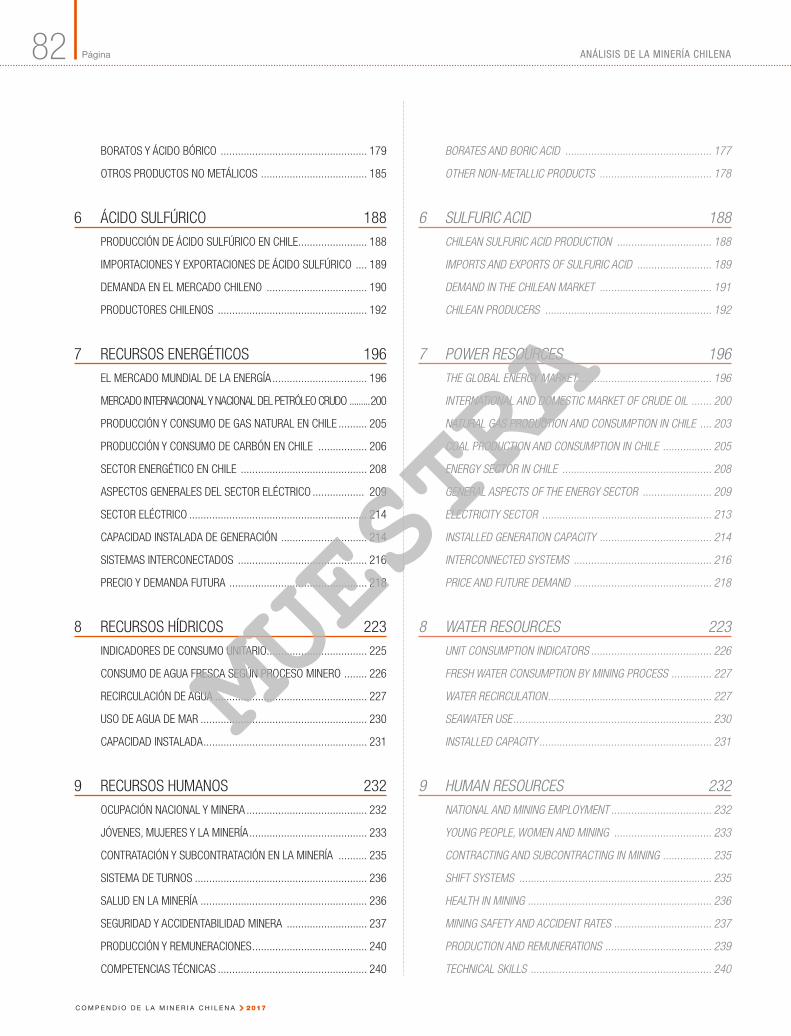

Página ANÁLISIS DE LA MINERÍA CHILENA82

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

BORATOS Y ÁCIDO BÓRICO ................................................... 179

OTROS PRODUCTOS NO METÁLICOS ..................................... 185

6 ÁCIDO SULFÚRICO 188

PRODUCCIÓN DE ÁCIDO SULFÚRICO EN CHILE ........................ 188

IMPORTACIONES Y EXPORTACIONES DE ÁCIDO SULFÚRICO .... 189

DEMANDA EN EL MERCADO CHILENO ................................... 190

PRODUCTORES CHILENOS .................................................... 192

7 RECURSOS ENERGÉTICOS 196

EL MERCADO MUNDIAL DE LA ENERGÍA ................................. 196

MERCADO INTERNACIONAL Y NACIONAL DEL PETRÓLEO CRUDO .........200

PRODUCCIÓN Y CONSUMO DE GAS NATURAL EN CHILE .......... 205

PRODUCCIÓN Y CONSUMO DE CARBÓN EN CHILE ................. 206

SECTOR ENERGÉTICO EN CHILE ............................................ 208

ASPECTOS GENERALES DEL SECTOR ELÉCTRICO .................. 209

SECTOR ELÉCTRICO .............................................................. 214

CAPACIDAD INSTALADA DE GENERACIÓN .............................. 214

SISTEMAS INTERCONECTADOS ............................................. 216

PRECIO Y DEMANDA FUTURA ................................................ 218

8 RECURSOS HÍDRICOS 223

INDICADORES DE CONSUMO UNITARIO................................... 225

CONSUMO DE AGUA FRESCA SEGÚN PROCESO MINERO ........ 226

RECIRCULACIÓN DE AGUA ..................................................... 227

USO DE AGUA DE MAR .......................................................... 230

CAPACIDAD INSTALADA ......................................................... 231

9 RECURSOS HUMANOS 232

OCUPACIÓN NACIONAL Y MINERA .......................................... 232

JÓVENES, MUJERES Y LA MINERÍA ......................................... 233

CONTRATACIÓN Y SUBCONTRATACIÓN EN LA MINERÍA .......... 235

SISTEMA DE TURNOS ............................................................ 236

SALUD EN LA MINERÍA .......................................................... 236

SEGURIDAD Y ACCIDENTABILIDAD MINERA ............................ 237

PRODUCCIÓN Y REMUNERACIONES ........................................ 240

COMPETENCIAS TÉCNICAS .................................................... 240

BORATES AND BORIC ACID ................................................... 177

OTHER NON-METALLIC PRODUCTS ....................................... 178

6 SULFURIC ACID 188CHILEAN SULFURIC ACID PRODUCTION ................................. 188

IMPORTS AND EXPORTS OF SULFURIC ACID .......................... 189

DEMAND IN THE CHILEAN MARKET ....................................... 191

CHILEAN PRODUCERS .......................................................... 192

7 POWER RESOURCES 196THE GLOBAL ENERGY MARKET .............................................. 196

INTERNATIONAL AND DOMESTIC MARKET OF CRUDE OIL ....... 200

NATURAL GAS PRODUCTION AND CONSUMPTION IN CHILE .... 203

COAL PRODUCTION AND CONSUMPTION IN CHILE ................. 205

ENERGY SECTOR IN CHILE .................................................... 208

GENERAL ASPECTS OF THE ENERGY SECTOR ........................ 209

ELECTRICITY SECTOR ........................................................... 213

INSTALLED GENERATION CAPACITY ....................................... 214

INTERCONNECTED SYSTEMS ................................................ 216

PRICE AND FUTURE DEMAND ................................................ 218

8 WATER RESOURCES 223UNIT CONSUMPTION INDICATORS .......................................... 226

FRESH WATER CONSUMPTION BY MINING PROCESS .............. 227

WATER RECIRCULATION ......................................................... 227

SEAWATER USE ..................................................................... 230

INSTALLED CAPACITY ............................................................ 231

9 HUMAN RESOURCES 232NATIONAL AND MINING EMPLOYMENT ................................... 232

YOUNG PEOPLE, WOMEN AND MINING .................................. 233

CONTRACTING AND SUBCONTRACTING IN MINING ................. 235

SHIFT SYSTEMS ................................................................... 235

HEALTH IN MINING ................................................................ 236

MINING SAFETY AND ACCIDENT RATES .................................. 237

PRODUCTION AND REMUNERATIONS ..................................... 239

TECHNICAL SKILLS ............................................................... 240

MUESTRA

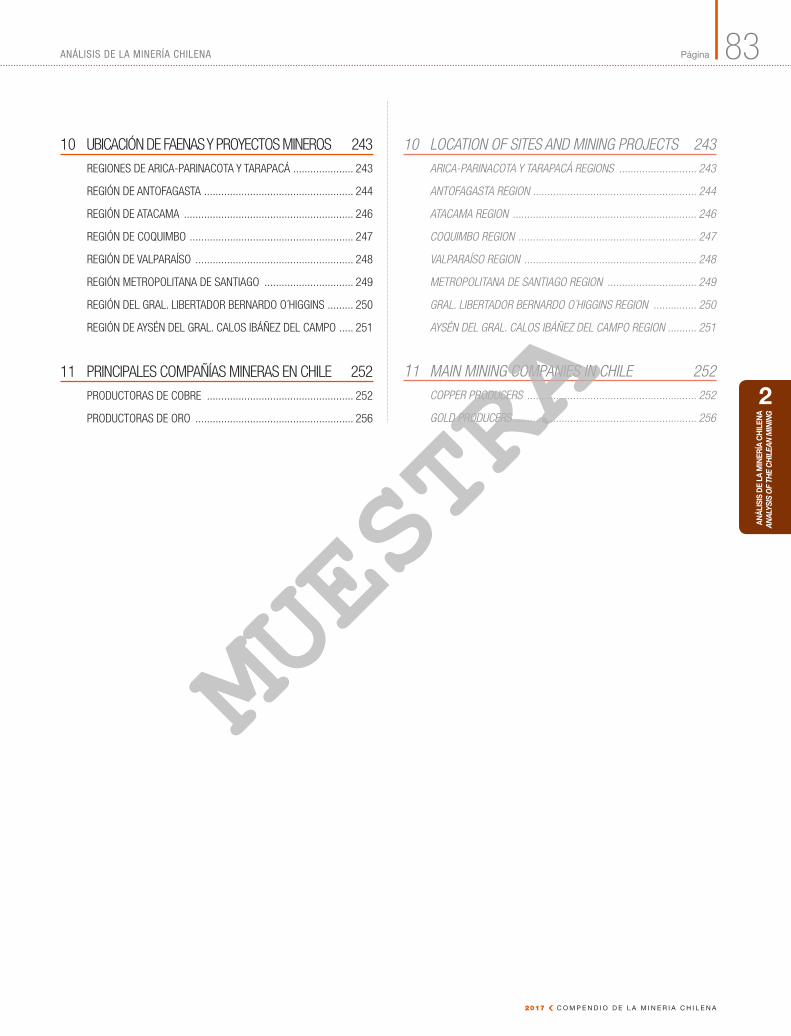

ANÁLISIS DE LA MINERÍA CHILENA Página 83

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

10 UBICACIÓN DE FAENAS Y PROYECTOS MINEROS 243

REGIONES DE ARICA-PARINACOTA Y TARAPACÁ ..................... 243

REGIÓN DE ANTOFAGASTA .................................................... 244

REGIÓN DE ATACAMA ........................................................... 246

REGIÓN DE COQUIMBO ......................................................... 247

REGIÓN DE VALPARAÍSO ....................................................... 248

REGIÓN METROPOLITANA DE SANTIAGO ............................... 249

REGIÓN DEL GRAL. LIBERTADOR BERNARDO O´HIGGINS ......... 250

REGIÓN DE AYSÉN DEL GRAL. CALOS IBÁÑEZ DEL CAMPO ..... 251

11 PRINCIPALES COMPAÑÍAS MINERAS EN CHILE 252

PRODUCTORAS DE COBRE ................................................... 252

PRODUCTORAS DE ORO ....................................................... 256

10 LOCATION OF SITES AND MINING PROJECTS 243ARICA-PARINACOTA Y TARAPACÁ REGIONS ........................... 243

ANTOFAGASTA REGION ......................................................... 244

ATACAMA REGION ................................................................ 246

COQUIMBO REGION .............................................................. 247

VALPARAÍSO REGION ............................................................ 248

METROPOLITANA DE SANTIAGO REGION ............................... 249

GRAL. LIBERTADOR BERNARDO O´HIGGINS REGION ............... 250

AYSÉN DEL GRAL. CALOS IBÁÑEZ DEL CAMPO REGION .......... 251

11 MAIN MINING COMPANIES IN CHILE 252COPPER PRODUCERS ........................................................... 252

GOLD PRODUCERS ................................................................ 2562

ANÁL

ISIS

DE

LA M

INER

ÍA C

HIL

ENA

ANAL

YSIS

OF

THE

CH

ILEA

N M

ININ

G

MUESTRA

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

ANÁLISIS DE LA MINERÍA CHILENA84

LA MINERÍA DEL COBRECOPPER MINING1

La industria minera del cobre es considerada como la principal actividad

económica de Chile, y una de las más importantes del mundo debido al alto

consumo de este metal rojo fundamentalmente por China en uso intensivo en

construcción, infraestructura, aplicaciones electrónicas, industria computacional

y sectores asociados.

RESERVAS DE COBREA escala mundial, el continente americano alberga la mayor parte de las reservas

de cobre (Figura 1.1) siendo Chile el país con las mayores reservas explotables,

las que alcanzan a 210 Mt de cobre fino, siendo equivalente a un 29,17% del total

de cobre explotable a nivel mundial (Tabla 1.1). A su vez, Australia en los últimos

años ha incrementado considerablemente sus reservas de cobre, ocupando el

segundo lugar con 89 Mt. Perú se ubica en tercer lugar con 81 Mt, seguido por

México con 46 Mt y Estados Unidos con 35 Mt de cobre.

The copper mining industry is the main mining activity in Chile, and one of the most important ones in the world due to this red metal high consumption mainly by China and its intensive uses in construction, infrastructure, electronic applications, computer industry and related sectors.

COPPER RESERVESAt worldwide scale, the Americas host the largest part of copper reserves (Figure 1.1), and Chile is the country with the largest exploitable copper reserves, which reach more than 210 Mt fine copper, equivalent to 29.17% of the world’s total exploitable copper (Table 1.1). At the same time, in the last years Australia has considerably increased its copper reserves and currently is in the second place with 89 Mt. Peru is in the third position with 81 Mt, followed by Mexico with 46 Mt and United States with 35 Mt copper.

Figura 1.1 Países con mayores reservas de cobre fino, 2016 (Mt)

Figure 1.1 Countries with the largest fine copper reserves, 2016 (Mt)

Fuente: Área de Estudios de Editec, en base al informe "Resúme-nes de las Materias Primas Minerales 2017" (USGS). Source: Editec Research Unit, based on the report "Mineral Commodity Summaries 2017" (USGS).

Chile

Australia

Perú/ Peru

México / Mexico

EE.UU. / USA

Rusia / Russia

China

Congo(Kinshasa)

Zambia

Canadá / Canada

Otros países / Other countries

500

210

81

Tabla 1.1 Participación mundial de los países con mayores reservas de cobre fino

Table 1.1 World share of countries with the largest fine copper reserves

Clasificación/ Ranking

País/ Country

2015 2016Var.

2016/2015

1° Chile 29,17% 29,17%

1

0,00%

2° Australia 12,22% 12,36% 1 0,14%

3° Perú / Peru 11,39% 11,25% 5 -0,14%

4° México / Mexico 6,39% 6,39% 0,00%

5° EE.UU. / USA 4,58% 4,86% 1 0,28%

6° Rusia / Russia 4,17% 4,17% 0,00%

7° China 4,17% 3,89% 5 -0,28%

10° Congo (Kinshasa) 2,78% 2,78% 0,00%

11° Zambia 2,78% 2,78% 0,00%

12° Canadá / Canada 1,53% 1,53% 0,00%

Otros países / Other countries 20,83% 20,83% 0,00%

Total Mundial / World Total 100,0% 100,0% -

Fuente: Área de Estudios de Editec, en base al informe "Resúmenes de las Materias Primas Minerales 2017" (USGS). / Source: Editec Research Unit, based on the report "Mineral Commodity Summaries 2017" (USGS).

By December 2016, Codelco’s proved and probable reserves reached 48.2 Mt fine copper. The most relevant deposits are Andina, El Teniente, Radomiro Tomic, Chuquicamata, Salvador, Gabriela Mistral, and Ministro Hales. On the other hand, Minera Escondida controlled by BHP Billiton, supplies about 36.7 Mt fine copper as proved and probable reserves.

100 150 200 250

89

46

35

30

150

28

20

20

11

MUESTRA

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

ANÁLISIS DE LA MINERÍA CHILENA104

LOS METALES PRECIOSOSPRECIOUS METALS2

La utilización de metales preciosos tiene registros de larga data, es así como se cuenta

con evidencias del uso del oro y la plata en la fabricación de objetos destinados a la

consagración y la ofrenda. Los usos de este metal abarcan desde el ámbito funerario

prehispánico hasta el uso litúrgico, especialmente eucarístico.

En la época moderna la utilización del metal dorado se asocia al “patrón oro”, es decir al

sistema monetario que fija el valor de la unidad monetaria en términos de una determinada

cantidad de oro. Lo anterior sumado a la incertidumbre causada por las turbulencias

financieras en 2008/2009, ha hecho que los metales preciosos hayan ganado atractivo

y fuerza en los mercados bursátiles como activos de inversión y tradicional valor refugio.

Esta característica se ve realzada en tiempos de crisis, especialmente en el caso del oro,

a diferencia de lo ocurrido con algunos commodities mineros. Los inversionistas buscan

valores seguros y cada vez más optan por comprar esta materia prima.

Dentro de los principales países productores de oro en 2016 a escala mundial se encuen-

tra en primer lugar China, con 453,5 toneladas, seguidos por Australia, Rusia y Estados

Unidos (Figura 2.1). América Latina es una de las regiones más importantes respecto de

la producción mina de metales preciosos. Perú es el séptimo mayor productor de oro a

nivel mundial y México el noveno, a su vez en el segmento de los mayores productores

de plata los aztecas son los líderes mientras Perú se ubica segundo. Otros países del

continente productores de metales preciosos son Argentina, Brasil, Bolivia, Colombia

y también Chile.

La plata, a su vez, es un mineral bastante demandado tanto por su uso en la industria

como reserva de valor. Al igual que el oro, los inventarios son altos porque se utiliza como

una forma de atesoramiento, principalmente por el sector privado y, en menor medida,

por el sector oficial. Es utilizada hoy más que nunca en aplicaciones tradicionales como

espejos, baterías, dispositivos médicos y electrodomésticos. También se encuentra en

tecnologías más recientes como celulares, televisores de pantallas planas, computadoras

portátiles y otros dispositivos de alta tecnología moderna. Otro uso destacable de este

metal se debe a sus cualidades antimicrobianas y anti-bacteriales por lo que se está

utilizando en muchos tipos de aplicaciones médicas. De esta manera, existen muchos

proyectos de investigación en curso sobre el uso de compuestos de plata con fines

terapéuticos y antibacteriano.

En relación a la producción mundial de Plata, destaca México como máximo productor

mundial en 2016, seguido por Perú, China y Chile.

EL ORO: CONTEXTO MUNDIAL, PRODUCCIÓN Y PRECIOSRespecto de su cotización en BML, el oro aumentó seis veces su valor desde 279 US$/

ozt en 2000 a su máximo histórico de 1.668,9 US$/ozt como promedio en 2012, para

luego irse a la baja en los tres años siguientes, 2013 a 1.409,5 US$/ozt, 1.266,1 US$/

ozt en el 2014 y 1.159,8 US$/ozt el 2015. Durante 2016 el precio del oro promedió

1.249,8 US$/oz (Figura 2.3). Esta alza da cuenta del mejor momento del valor metal

amarillo, el cual revirtió su tendencia bajista iniciada en el 2012.

En muchos aspectos 2016 se puede ver como la imagen espejo de 2013 para el mer-

cado del oro. Mientras que en 2013 vimos una precipitada carrera por la salida de los

The use of precious metals dates long time back in history, the use of gold and silver is evidenced in the manufacturing of objects oriented to consecration and offerings. The uses of this metal are registered from the pre-Hispanic funerary scope to liturgical uses, especially Eucharistic.In the modern times, the use of gold relates to the "gold stan-dard", this is the monetary system that fixes the value of the monetary unit in terms of a certain amount of gold. The above,

Figura 2.1 Principales 20 países productores de oro

Figure 2.1 Top 20 gold mining countries

Fuente: Área de Estudios de Editec, en base al informe "GFMS Catastro de Oro 2017" (GFMS, Thomson Reuters). / Source: Edi-tec Research Unit, based on the report "GFMS Gold Survey 2017" (GFMS, Thomson Reuters).

100 200 300 400 500 600 (t)

0

2015

2016

China

Australia

Rusia / RussiaEE.UU.

/ USA

Indonesia

Canadá / Canada

Perú / Peru

Sudáfrica / South Africa

México / Mexico

Ghana / Ghana

Brasil / Brazil

Uzbekistán/ Uzbekistan

Papúa Nueva G. / Papua New G.

Filipinas/ Philippines

Chile

Argentina

Mali

Tanzania

Colombia

Kazajstán/ Kazakhstan

Otros / Others

450,1

279,2

249,5

218,2

176,3

159,0

175,9

151,0

135,8

95,1

81,8

83,2

57,2

63,8

49,0

46,8

46,7

47,6

48,2

42,5

551,7

453,5

290,5

253,5

236,0

168,2

165,0

164,5

150,0

120,5

95,0

83,3

82,9

59,9

57,4

49,8

48,7

48,5

48,3

48,0

46,3

552,5

MUESTRA

C O M P E N D I O D E L A M I N E R I A C H I L E N A c 2017

ANÁLISIS DE LA MINERÍA CHILENA126

MINERÍA DEL HIERROIRON MINING3

El hierro, por su abundancia y por sus características físicas y metalúrgicas, es el metal

industrial por excelencia. Los minerales de hierro son explotados en más de 50 países

y son la fuente primaria principal para la industria siderúrgica. El 98% de los minerales

producidos es utilizado para la producción de acero por lo que la industria del hierro está

estrechamente vinculada con dicho sector.

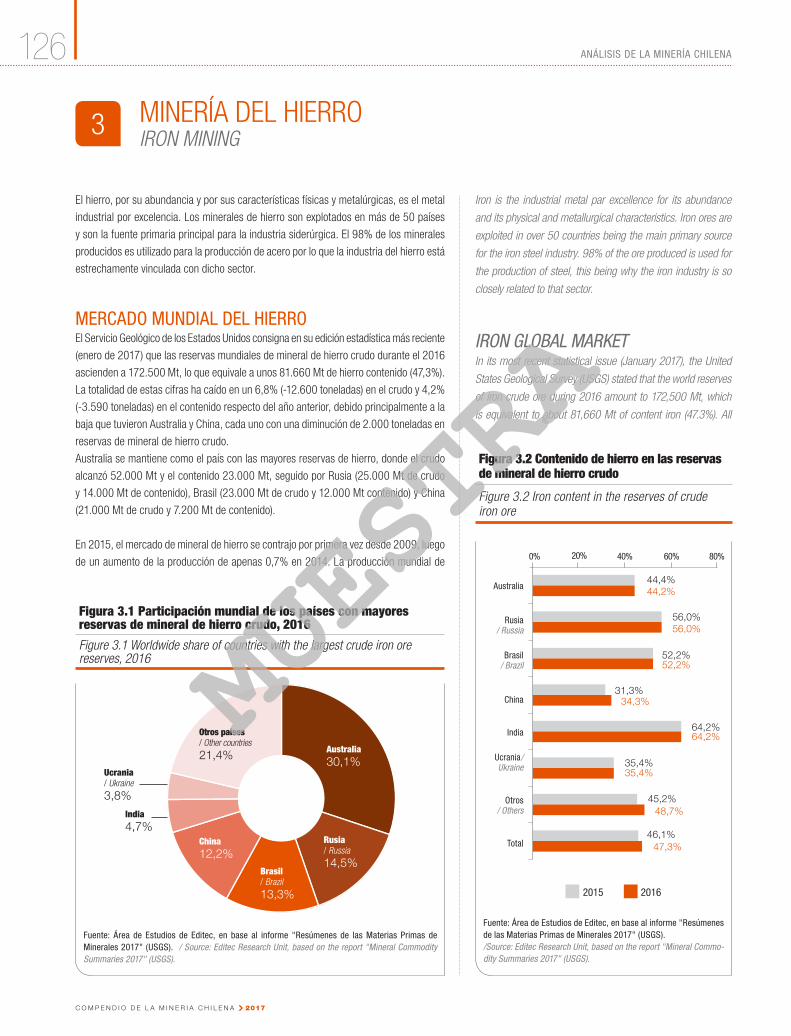

MERCADO MUNDIAL DEL HIERROEl Servicio Geológico de los Estados Unidos consigna en su edición estadística más reciente

(enero de 2017) que las reservas mundiales de mineral de hierro crudo durante el 2016

ascienden a 172.500 Mt, lo que equivale a unos 81.660 Mt de hierro contenido (47,3%).

La totalidad de estas cifras ha caído en un 6,8% (-12.600 toneladas) en el crudo y 4,2%

(-3.590 toneladas) en el contenido respecto del año anterior, debido principalmente a la

baja que tuvieron Australia y China, cada uno con una diminución de 2.000 toneladas en

reservas de mineral de hierro crudo.

Australia se mantiene como el país con las mayores reservas de hierro, donde el crudo

alcanzó 52.000 Mt y el contenido 23.000 Mt, seguido por Rusia (25.000 Mt de crudo

y 14.000 Mt de contenido), Brasil (23.000 Mt de crudo y 12.000 Mt contenido) y China

(21.000 Mt de crudo y 7.200 Mt de contenido).

En 2015, el mercado de mineral de hierro se contrajo por primera vez desde 2009, luego

de un aumento de la producción de apenas 0,7% en 2014. La producción mundial de

Iron is the industrial metal par excellence for its abundance and its physical and metallurgical characteristics. Iron ores are exploited in over 50 countries being the main primary source for the iron steel industry. 98% of the ore produced is used for the production of steel, this being why the iron industry is so closely related to that sector.

IRON GLOBAL MARKETIn its most recent statistical issue (January 2017), the United States Geological Survey (USGS) stated that the world reserves of iron crude ore during 2016 amount to 172,500 Mt, which is equivalent to about 81,660 Mt of content iron (47.3%). All

Figura 3.1 Participación mundial de los países con mayores reservas de mineral de hierro crudo, 2016

Figure 3.1 Worldwide share of countries with the largest crude iron ore reserves, 2016

Fuente: Área de Estudios de Editec, en base al informe "Resúmenes de las Materias Primas de Minerales 2017" (USGS). / Source: Editec Research Unit, based on the report "Mineral Commodity Summaries 2017" (USGS).

Figura 3.2 Contenido de hierro en las reservas de mineral de hierro crudo

Figure 3.2 Iron content in the reserves of crude iron ore

Fuente: Área de Estudios de Editec, en base al informe "Resúmenes de las Materias Primas de Minerales 2017" (USGS)./Source: Editec Research Unit, based on the report "Mineral Commo-dity Summaries 2017" (USGS).

2015 2016

Ucrania / Ukraine3,8%

India 4,7%

Australia 30,1%

Rusia / Russia14,5%

Brasil / Brazil13,3%

China 12,2%

Otros países / Other countries21,4%

0% 20% 40% 60% 80%

Australia

Rusia / Russia

Brasil / Brazil

China

India

Ucrania/ Ukraine

Otros / Others

Total

44,4%44,2%

56,0%56,0%

52,2%52,2%

31,3%34,3%

64,2%64,2%

35,4%35,4%

45,2%

46,1%

48,7%

47,3%

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

139

2

ANÁL

ISIS

DE

LA M

INER

ÍA C

HIL

ENA

ANAL

YSIS

OF

THE

CH

ILEA

N M

ININ

G

ANÁLISIS DE LA MINERÍA CHILENA Página

MINERÍA DE MANGANESO, ZINC Y PLOMOMANGANESE, ZINC AND LEAD MINING4

Como ya se ha mencionado en los capítulos anteriores, Chile es considerado como un

país minero; además de cobre, molibdeno y hierro, cuenta con importantes recursos

minerales con contenido de otros metales base, como manganeso, zinc y plomo.

MANGANESOEl manganeso (Mn) es un metal blanco grisáceo, similar al hierro, relativamente abun-

dante y distribuido ampliamente en la corteza terrestre. Las mineralizaciones más co-

munes de manganeso son la pirolusita (MnO2), la psilomelana ((Ba, H

2O)

2Mn

5O

10), la

manganita (Mn3+O(OH)), la braunita ((Mn2+(Mn3+)6SiO

12) y la rodonita (Mn2+)SiO3).

El manganeso se utiliza principalmente para mejorar las características del acero, por

lo que cerca del 90% de la demanda de manganeso está asociada a dicha industria.

Menores cantidades se aplican en procesos no metálicos como la producción de pilas,

fertilizante, y alimento para animales, entre otros.

El Servicio Geológico de Estados Unidos (USGS), en su más reciente informe estadís-

tico, señala que la producción mundial de manganeso alcanzó los 16,31 Mt en 2016,

As mentioned in the chapters above, Chile is considered a mining country, and besides copper, molybdenum and iron, it has important ore resources with content of other base met-als, such as manganese, zinc and lead.

MANGANESEManganese (Mn) is a grayish white metal similar to iron, rela-tively abundant and widely distributed throughout the Earth’s crust. Manganese’s most common mineralizations are py-rolusite (MnO2), psilomelane ((Ba, H2O)2Mn5O10), manganite (Mn3+O(OH)), la braunite ((Mn2+(Mn3+)6SiO12) and rodonite (Mn2+)SiO3).Manganese is mainly used to improve the characteristics of iron. Thus, about 90% of manganese demand is associated with said industry. Lesser amounts are used in non-metallic

Figura 4.2 Participación mundial de los países con mayores reservas de manganeso, 2016

Figure 4.2 Worldwide share of countries with the largest manganese reserves, 2016

Fuente: Área de Estudios de Editec, en base al informe "Resúmenes de las Materias Primas Minerales 2017" (USGS). / Source: Editec Research Unit, based on the report "Mineral Commodity Summaries 2017" (USGS).

Durante el 2016 las reservas de Sudáfrica alcanzaron las 200 Mt de Mn, representando el 29,2% del total en el mundo, seguido de Ucrania con 140 Mt (20,4%) y Brasil 116 Mt (16,9%). A nivel global, las reservas aumentaron 10,3% (+64 Mt), desde 622,1 Mt en 2015 a las 686,1 Mt de Mn durante el 2016./ During 2016 reserves of South Africa reached 200 Mt of Mn, repre-senting 29.2% of the total in the world, followed by Ukraine with 140 Mt (20.4%) and Brazil 116 Mt (16.9%). Globally, the reserves increased 10.3% (+64 Mt), from 622.1 Mt in 2015 to 686.1 Mt of Mn during 2016.

Sudáfrica / South Africa29,2%

Australia 13,3%

India 7,6%

Brasil / Brazil16,9%

China 6,3%

Ucrania/ Ukraine22,5%

Otros / Others6,4%

Figura 4.1 Producción mundial de manganeso

Figure 4.1 Worldwide manganese production

Fuente: Área de Estudios de Editec, en base al informe "Resúmenes de las Materias Primas Minerales 2017" (USGS). / Source: Editec Research Unit, based on the report "Mineral Commodity Summaries 2017" (USGS).

2015

2016

0

Sudáfrica/ South Africa

China

Australia

Gabón / Gabon

Brasil / Brazil

Otros / Others

5,904,70

8 (Mt)2 4

3,003,00

2,452,50

2,022,00

1,091,10

3,053,01

6

MUESTRA

2017 m C O M P E N D I O D E L A M I N E R I A C H I L E N A

147

2

ANÁL

ISIS

DE

LA M

INER

ÍA C

HIL

ENA

ANAL

YSIS

OF

THE

CH

ILEA

N M

ININ

G

ANÁLISIS DE LA MINERÍA CHILENA Página

MINERALES INDUSTRIALES O NO METÁLICOSINDUSTRIAL OR NON-METALLIC MINERALS5

Chile es conocido como un país minero no solo por sus minerales metálicos, sino tam-

bién por recursos no metálicos. Muy importante son los depósitos salinos del norte del

país que contienen nitratos, yodo, sal común, sales de litio y potasio, y boratos, y son

utilizados por empresas del sector químico-industrial.

Además existen yacimientos de recursos empleados en la construcción, como los ári-

dos, arcillas y yeso, entre otros, o el rubro metalúrgico donde se ocupan cuarzo y cali-

zas. Otros minerales no metálicos son utilizados en el ámbito manufacturero (baritina,

carbonatos blancos, caolín, feldespato y talco) y la agro-industria (apatita, bentonita,

diatomita, dolomita y guano), así como en la preservación del medio ambiente (bento-

nita, diatomita, perlita y zeolitas).

Por su uso como insumos para diferentes industrias, también se denominan “minerales

industriales”. En este ámbito, se elaboran productos que pueden ser integralmente de

origen mineral; incorporar parcialmente al mineral como relleno, carga o cubriente;

ser transformados en diversos productos químicos, o utilizados funcionalmente en el

proceso industrial. Por ende, la demanda de estos recursos está estrechamente rela-

cionada con el desarrollo industrial y así ocurre en los países industrializados, donde la

minería no-metálica tiene mayor importancia.

A diferencia de los minerales metálicos que se valorizan por la ley de sus metales,

los industriales se explotan en base a sus propiedades físico-químicas, es decir, se

valorizan por su composición química, características mineralógicas, especificaciones

técnicas, grado o cantidad de impurezas, brillo, poder de absorción, grado de blancura,

grado de disgregación, densidad, porcentaje de porosidad, grado de molienda (granu-

lometría), índice de plasticidad y permeabilidad, textura, índice de saturación, índice de

refracción, entre otros.

En el contexto económico, lo que hace interesante a la mayoría de los recursos no-

metálicos es la estabilidad de los precios con que se comercializan en el mercado,

ya que no están expuestos a las variaciones cíclicas de mercado como los minerales

metálicos.

MINERALES INDUSTRIALES EN CHILELa minería no-metálica en Chile se ha mantenido en un plano secundario en relación

con la minería metálica, marcada por el desequilibrio entre algunos pocos productos

que alcanzan un liderazgo mundial, como el yodo y el carbonato de litio, o un gran

volumen de exportación como lo son los nitratos y la sal. En cambio, otra gran mayoría

de productos se destina al consumo doméstico, compitiendo fuertemente con los pro-

ductos minerales importados que presentan ventajas cualitativas.

Los recursos no-metálicos que presentan producción en Chile son: apatita, arcilla, borato

(ulexita), caolín, carbonato de calcio, carbonato de litio, cloruro de potasio, cloruro de

sodio (sal de roca), cuarzo, diatomita, dolomita, feldespato, fosforita, lapislázuli, mármol,

nitratos, pumicitas, sulfato de sodio, sulfato de cobre y de potasio, talco, yeso y yodo.

Según Cochilco y Sernageomin, el grupo más importante de minerales no metálicos

comprende aquellos recursos salinos provenientes de depósitos y de salmueras exis-

tentes en el norte de Chile, con reservas de calidad y ubicación favorables para una

prolongada explotación, e incluye, en orden de importancia: