1. fase del proceso administrativo y empresarial. · la definición del proceso administrativo. es...

TRANSCRIPT

Planificación como función del proceso administrativo 1. Fase del proceso administrativo y empresarial. Generalidades

Proceso administrativo Planeación administrativa. Sus principios y elementos. Concepto Los principios de planeación.

a. de la precisión b. de flexibilidad c. de la unidad de dirección d. de consistencia e. de rentabilidad f. de participación

Otros principios de la planeación a. Factibilidad b. Objetividad y cuantificación c. Flexibilidad d. Unidad e. Del cambio de estrategias

Reglas sobre las políticas Reglas sobre las estrategias Reglas sobre los procedimientos Reglas para fijar los procedimientos Reglas sobre los programas y presupuestos Reglas para fijar los programas

2. Técnicas de la planeación Manuales Diagramas de proceso y de flujo

Técnicas del Diagrama de Proceso Graficas de Gantt Graficas de Pert Programas

3. Elementos Del Concepto de Planeación 4. Importancia de la planeación 5. Pasos de la planeación 6. Clases de planeación

Planeación personalizada Planeación operativa. Planeación estratégica.

Instrumentos evaluación utilizados en la Planeación Estratégica Planeación sistémica. Planeación para el “mejoramiento de la calidad de vida”. Planeación táctica. Planeación ecológica. Planeación participativa con fines operativos (método de intervención) Planeación polarizada. Planeación normativa. Planeación prospectiva.

7. Técnicas cualitativas y cuantitativas de la planeación Técnicas cualitativas.

Lluvia de ideas. Sinéctica. Decisiones por consenso. Técnica Delphi. La pecera. Interacción didáctica.

La negociación colectiva. Árboles de problemas y de objetivos. Espina de pescado

Técnicas cuantitativas Matriz de resultados Árboles de decisiones Modelos de tamaños de inventarios Programación lineal Teoría de colas Teoría de redes La programación entera Simulación Análisis de Markov

8. Técnicas cualitativas y cuantitativas del control Estados financieros

Estado de resultados Balance general Estado de flujo efectivo

Análisis de Razones financieras Presupuestos Sistema de Control Logístico

9. Relación planeación-control 10. Concepto, importancia y principios del control.

Concepto Elementos del concepto Definición Importancia Principios

11. Procesos de control Establecimiento de estándares.

Rendimiento de beneficios. Posición en el mercado Productividad Calidad del producto. Desarrollo del personal. Evaluación de la actuación.

Tipos de estándares Estadísticos Fijados por apreciación Técnicamente elaborados

Clasificación de los estándares más usuales Medición de resultados. Corrección Retroalimentación

Implantación de 1 sistema de control 12. Características del control.

Reflejar la naturaleza de la estructura organizacional. Oportunidad. Accesibilidad. Ubicación estratégica

13. Control por áreas funcionales. Control de la producción

o Calidad o Inventarios

o Producción o Compras

Control de mercadotecnia o Ventas

Control de Finanzas o Presupuestal o Contable o Costos o Auditoría

Control de recursos humanos. o Auditoría de recursos humanos o Evaluación de la actuación o Evaluación de reclutamiento y de selección o Evaluación de capacitación y desarrollo o Evaluación de la motivación. o Evaluación de sueldos y salarios o Evaluación sobre higiene y seguridad, servicios y prestaciones.

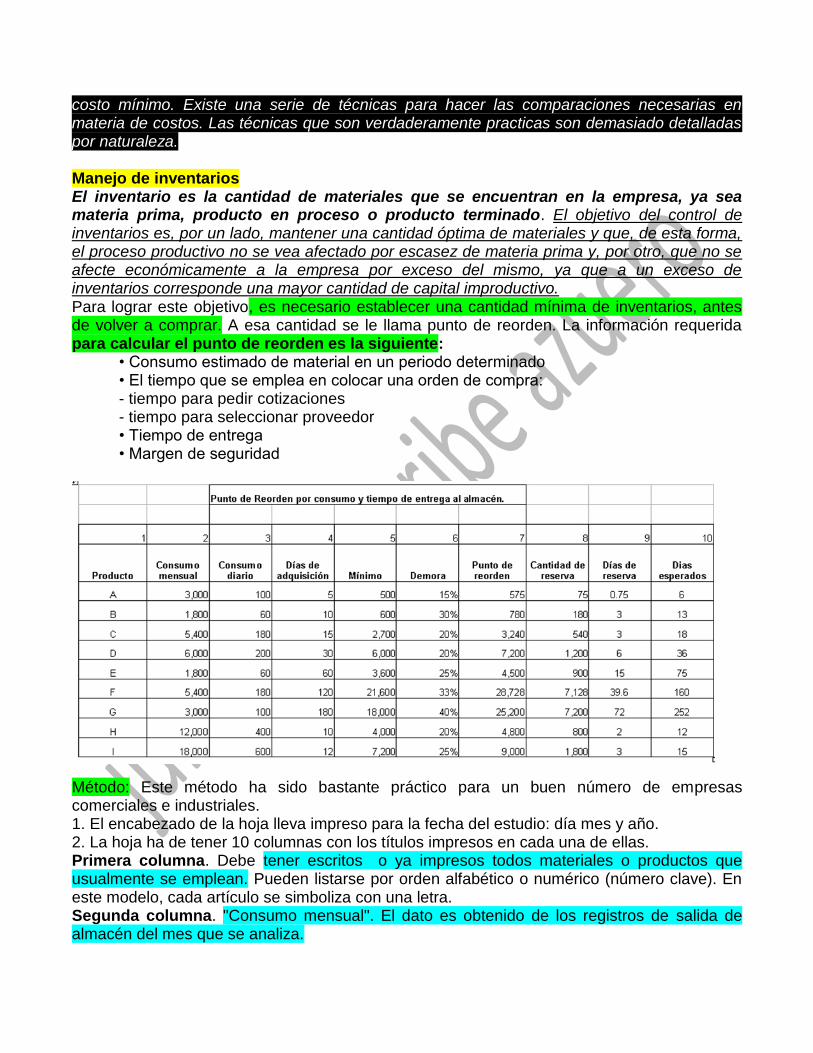

14. Control de Inventarios Clases de inventarios Manejo de inventarios

15. Proceso y ejecución de la labor de control Fases del proceso de control Establecimientos de estándares y criterios Observación del desempeño Algunas preguntas para seleccionar los puntos críticos de control Tipos de estándares del punto crítico

o Estándares físicos o Estándares de Costo o Estándares de Capital o Estándares de ingresos o Estándares de programas o Estándares intangibles

Las metas como estándares Comparación del desempeño real con el esperado Acción correctiva Qué permite el proceso de control?

16. Tipos de control El Precontrol. EL Control Durante el Trabajo El postcontrol

17. Necesidad de control 18. Obstáculos para el éxito del control 19. Tareas para el control efectivo 20. El control hacia el futuro 21. Retroalimentación

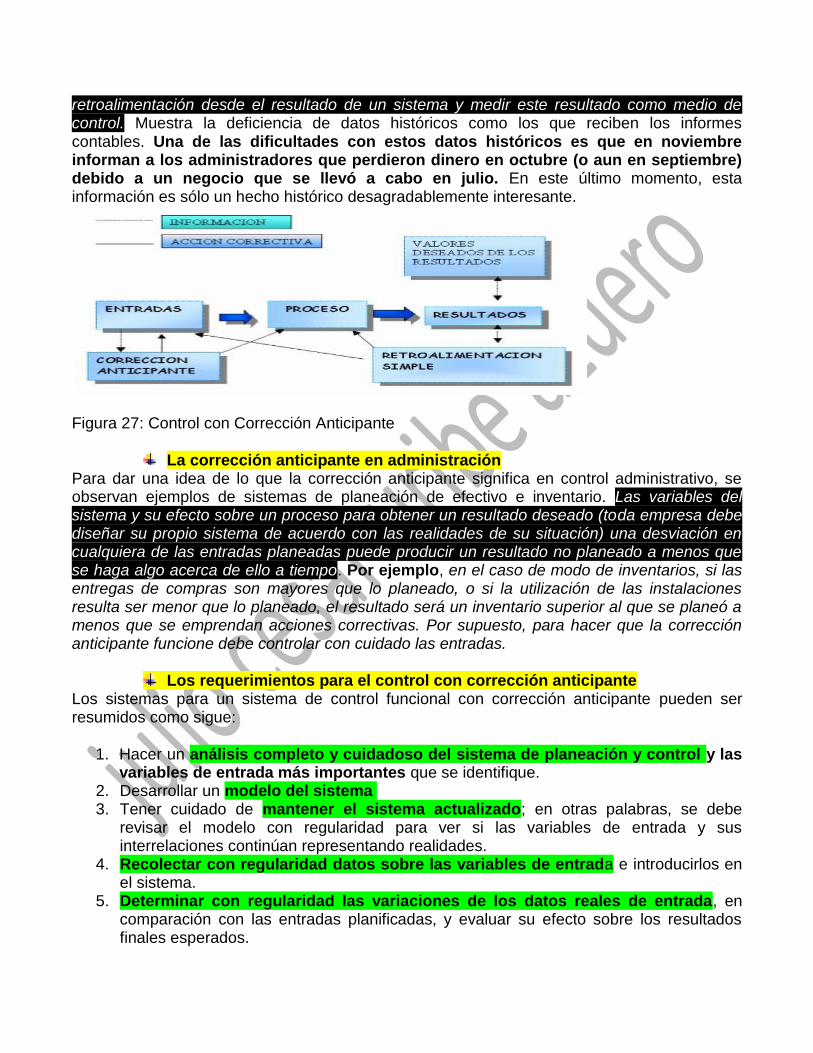

El control como sistema de retroalimentación Control con corrección anticipante La corrección anticipante en administración Los requerimientos para el control con corrección anticipante

22. Técnicas de control Descripción de las técnicas de control

Los presupuestos Propósito Tipos de presupuestos

De ingresos y gastos De balance general De efectivo De gastos de capital Físicos

Auditoría Clasificación de las auditorías

Auditoría interna Procedimiento

Auditoria externa o independiente Auditoria administrativa

Control de calidad Etapas del control de calidad

Inspección Análisis Acción

Observación personal Análisis de redes de tiempos y hechos (Pert) Control de gestión

Total Periódico Cuantitativo Integrado o coordinado

o Características del control de gestión o Niveles del gestión de control

Control estratégico o Tipos de control estratégico

Desempeño global de la empresa Informes contables Control de ganancias y pérdidas Análisis del retorno sobre la inversión Balanced scorecard

Control táctico o Pasos

Establecimiento de patrones Evaluación De Resultados Comparación De Los Resultados Con Los Patrones Medición

o Técnicas de medición Observación Informes Varianza Principio de excepción

o Tipos de control táctico Control presupuestal Presupuesto – programa Contabilidad de costos

Control Operacional o Fases

1. Establecimiento de patrones 2. Evaluación del desempeño 3. Comparación del desempeño con el patrón 4. Acción correctiva

o Tipos de control operacional

producción en línea de montaje Cuadros de productividad Automatización Control de calidad

100% Corresponde a la inspección total de la calidad Por muestreo Aleatorio

1. 1. FASE DEL PROCESO ADMINISTRATIVO Y EMPRESARIAL. Generalidades Del Proceso Administrativo. El proceso administrativo es de suma importancia dentro de la capacitación para cualquier área, ya que la realización de un esfuerzo coordinado de un grupo social para obtener un fin con la mayor eficiencia y el menor esfuerzo posible. El proceso administrativo son el conjunto de fases o etapas sucesivas. Planeación, organización, integración, dirección y control y que se interrelacione de manera constante. La planeación es el primer paso del proceso administrativo, constituye una función relevante para cualquier administrador ya que da origen y determina las siguientes etapas. PLANEAR ES hacer una elección de las decisiones más adecuadas acerca de lo que se ha de realizar, es decir, se presume los cambios que puede deparar el futuro y se establecen medidas necesarias para afrontarlo. En esta etapa se fijaran las estrategias o cursos de acción que han de seguirse, los propósitos o fines esenciales que la empresa desea obtener en un tiempo determinado, las políticas o lineamientos a observar dentro de la organización y los presupuestos destinados a estos. La definición del proceso administrativo. Es una serie de pasos y conjuntos etapas para llegar ala meta o fin o actividad fija. PROCESO ADMINISTRATIVO

El proceso administrativo de toda empresa implica diversas fases: Planificación, organización,

Dirección y Control (todos coordinados) La Planificación o planeación es un proceso racional de toma decisiones por anticipado, que incluye la selección de los cursos de acción que debe seguir una empresa y cada unidad de la misma para conseguir determinados objetivos del modo más eficiente. La Organización comprende el establecimiento de una estructura global, formalizada, permanentemente y roles para las personas que integran la empresa. La Dirección es la función administrativa que trata de influir en las personas de la organización, para que, de forma voluntaria y con interés, contribuyan al logro de su unidad funcional y los objetivos de la empresa. El Control es la actividad de seguimiento encaminada a corregir las desviaciones que puedan darse al respecto de los objetivos. El control se ejerce con referencia a los planes, mediante la comparación regular y sistemática de las previsiones habidas respecto de los objetivos. PLANEACIÓN ADMINISTRATIVA. SUS PRINCIPIOS Y ELEMENTOS. Su concepto

La planeación consiste en fijar el curso concreto de acción que ha de seguirse, estableciendo los principios que habrán de orientarlo, la secuencia de operaciones para realizarlo y las determinaciones de tiempos y números necesarias para su realización. Goetz ha dicho que planear es “hacer que ocurran cosas que, de otro modo, no habrían ocurrido”. Equivale a trazar los planos para fijar dentro de ellos la futura acción. En el fondo consiste en tomar decisiones hoy, sobre lo que habrá de lograrse en el futuro. Por eso Anthony afirma que planear “consiste en el proceso para decidir las acciones que deberán realizarse en el futuro”. Su importancia Planear es tan importante como hacer, porque: La eficiencia, obra de orden, no puede venir del caso de la improvisación Así como en la parte dinámica lo central es dirigir, en la mecánica el centro es planear; si administrar es “hacer a través de otros”, se necesita primero hacer planes sobre la forma como esa acción habrá de coordinarse. El objetivo sería infecundo si los planes no lo detallaran, para que pueda ser realizado integra y eficazmente; lo que en la previsión se descubrió como posible y conveniente, se afina y corrige en la planeación. Todo control es imposible se no se compara con el plan previo. Sin planes se trabaja a ciegas. La planeación permite enfrentarse a las contingencias que se presentan con las mayores posibilidades de éxito, eliminando la improvisación. LOS PRINCIPIOS DE PLANEACIÓN

a.- El principio de la precisión “Los planes no deberán hacerse con afirmaciones vagas y genéricas sino con la mayor precisión posible, porque van a regir acciones concretas”. Cuando se carece de planes precisos, cualquier negocio no es propiamente tal, sino un juego de azar, una aventura, ya que mientras el fin buscado sea impreciso, los medios que se coordinen serán, de manera necesaria, parcial o totalmente ineficaces. Siempre habrá algo que no podrá planearse en los detalles, pero cuanto mejor se fijen los planes será menor ese campo de lo eventual, con lo que se habrá robado campo a la adivinación. Los planes constituyen un sólido esqueleto sobre el que puede calcularse las adaptaciones futuras.

b.- El principio de flexibilidad “Dentro de la precisión, todo plan debe dejar margen para los cambios que surjan en éste, ya en razón de la parte imprevisible, ya de las circunstancias que hayan variado después de la previsión”. Este principio podrá parecer contradictorio a primera vista con el anterior, pero no lo es. Inflexible es lo que puede amoldarse a cambios accidentales; lo rígido; lo que no puede cambiarse de ningún modo. FLEXIBLE es lo que tiene una dirección básica, pero que permite pequeñas adaptaciones momentáneas, pudiendo después volver a su dirección inicial.

c.- El principio de la unidad de dirección

“Los planes deben ser de tal naturaleza que pueda decirse que existe un solo para cada función, y todos los que se aplican en la empresa deben estar de tal modo coordinados e integrados que en realidad pueda decirse que existe un solo plan general”. Es evidente que mientras haya planes inconexos para cada función habrá contradicciones, dudas, etc. Por ello, los diversos planes que se aplican en uno de los departamentos básicos: producción, ventas, finanzas, contabilidad, etc., deben coordinarse de tal forma que en un mismo plan puedan encontrarse todas las normas de acción aplicables. De ahí surge la conveniencia y necesidad de que todos cooperen en su formación. Al hablar de la dirección, se repetirá este principio exclusivamente para distinguirlo del de la unidad de mando. Si el plan es principio de orden, y el orden requiere la unidad de fin, es indiscutible que los planes deben coordinarse de manera jerárquica hasta formar finalmente uno solo.

d.- El principio de consistencia “Todo plan deberá estar perfectamente integrado al resto de los planes, para que todos interactúen en conjunto, logrando así una coordinación entre los recursos, funciones y actividades, a fin de poder alcanzar con eficiencia los objetivos”. Este principio esta en realidad implícito en el principio de la unidad de dirección. Sin embargo enfatiza la necesidad de una relación lo más perfecta que sea posible entre todos los planes, para que estos logren mejor sus resultados; pudiera decirse que implica una especie de “planeación de los planes”.

e.- El principio de rentabilidad “Todo plan deberá lograr una relación favorable de los beneficios que espera con respecto a los costos que exige, definiendo previamente estos últimos y el valor de los resultados que se obtendrán en la forma más cuantitativa posible”. El plan necesariamente debe expresar que los resultados deben ser superiores a los insumos o gastos. Es obvio que todo plan en el cual los resultados sean menores que los insumos es totalmente absurdo. Sin embargo debe advertirse que los resultados pueden ser de tipo no económico sino social, principalmente cuando se trata de una empresa paraestatal o de una institución no lucrativa.

f.- El principio de participación “Todo plan deberá tratar de conseguir la participación de la personas que habrán de estructurarlo, o que se vean relacionadas de alguna manera con su funcionamiento”. La elaboración en un grupo asegura un resultado más objetivamente eficiente, puesto que varios colaboran en formarlo con puntos de vista distintos y complementarios. Además esta participación constituye una de las mayores motivaciones que se conocen hoy en día para realizarlo, ya que se siente un mayor grado de compromiso con el plan en el que ha aportado el conocimiento personal sobre las pequeñas contingencias de lo que se presenta distinto cada día. Se considera que técnicas como la Administración por objetivos, Desarrollo organizacional, las Teorías X y Y de Mc Gregory y la Teoría Z, son principios que, bien aplicados, conducirán mejor y más rápidamente a una deseable participación total, pues

van preparando al trabajador de modo gradual para que asuma la mayor responsabilidad, que tiene que ser correlativa a la mayor autoridad. OTROS PRINCIPIOS DE LA PLANEACIÓN a.- Factibilidad: debe ser realizable, adaptarse a la realidad y a las condiciones objetivas. b.- Objetividad y cuantificación: basarse en datos reales, razonamientos precisos y exactos, nunca en opiniones subjetivas, especulaciones o cálculos arbitrarios (precisión) expresada en tiempo y dinero. c.- Flexibilidad: es conveniente establecer márgenes de holgura que permitan afrontar situaciones imprevistas y que puedan proporcionar otros cursos de acción a seguir. d.- Unidad: todos los planes deben integrarse a un plan general y al logro de los propósitos y objetivos generales. e.- Del cambio de estrategias: cuando un plan se extiende, será necesario rehacerlo completamente. La empresa tendrá que modificar los cursos de acción (estrategias) y consecuentemente las políticas, programas, procedimientos y presupuestos para lograrlos.

Reglas sobre las políticas Las políticas pueden definirse como los criterios generales que tienen por objeto orientar la acción, dejando campo a los jefes para las decisiones que les corresponde tomar; por ello. Sirven para formular, interpretar o suplir las normas concretas. La importancia de las políticas en administración es decisiva, por que son indispensables para la adecuada delegación, la cual a su vez es esencial en la administración, ya que esta consiste en “hacer a través de otros”. “Las políticas son objeto de acción”; esto es absolutamente cierto. Con todo, no bastaría para definirlas. El objetivo fijar las metas, en tanto que las políticas dan la orden para lanzarse a conseguirlas, señalando algunos medios genéricos para llegar hasta ellas. Así, “el objetivo de un departamento de producción puede ser “obtener óptima calidad”; la política sería “debe obtenerse óptima calidad, para lo cual, los materiales serán seleccionados entre los más finos, el equipo será el de mayor precisión posible, y se elaborará con base en un intensivo adiestramiento, sin importar que los costos puedan elevarse”. Por otra parte, las políticas difieren de las normas concretas, o sea, de las reglas por su mayor generalidad.

Reglas sobre las estrategias El concepto de estrategia no cuenta con una definición universalmente admitida. son válidas algunas diferencias en cuanto a definición. Creemos que debe hacerse una distinción entre el concepto de lo Estratégico, en la forma en que lo hemos empleado al hablar de una clasificación de los objetivos, y las Estrategias, tomadas como un elemento más de la Planeación. Así, se puede hablar no solo de objetivos estratégicos sino de planes estratégicos, en general de programas estratégicos, etc. Este concepto, derivado de la administración militar, se ha tenido siempre, pero modernamente te usa además substantivándolo, por decirlo así, para un elemento concreto más de la planeación, como lo son las políticas, los programas, los presupuestos, etc.

Reglas sobre los procedimientos

“Procedimientos son aquellos planes que señalan la secuencia cronológica más eficiente para obtener los mejores resultados en cada función concreta de una empresa”. Los procedimientos son como “el seleccionamiento” funcional de cada acto administrativo. La última división, en opinión de muchos se da en los “métodos”, que corresponden a unidades de acción suyo invisibles. Pero los métodos son más bien de carácter técnico y no siempre administrativos; en cambio el procedimiento formado por varios métodos que se articulan en una frecuencia, sí lo es. Así se tiene, por ejemplo, el procedimiento para tomar decisiones, para seleccionar personal etc., y los métodos para realizar una encuesta, base para esa decisión para aplicar pruebas psicotécnicas, etc. Los procedimientos se dan en todos los niveles de una empresa, pero lógicamente más numerosos en los niveles de operación, a diferencia de las políticas que se formas en los altos niveles.

Reglas para fijar los procedimientos

Primera regla Los procedimientos deben fijarse por escrito y, de preferencia gráficamente. De esa manera pueden ser mejor comprendidos, analizados, etc.

Segunda regla Los procedimientos deben ser revisados periódicamente a fin de evitar tanto la rutina (defecto) como la superespecialización (exceso). De manera muy frecuente te emplean en una empresa procedimientos anticuados o poco eficientes por una inercia natural.

Tercera regla Debe procurarse evitar siempre la duplicación innecesaria de los procedimientos. Con mucha frecuencia dos departamentos hacen lo mismo, sólo que enfocándolo bajo diverso ángulo. Esto puede ser conveniente, pero en la mayoría de los casos convendrá dejar un solo departamento o persona encargada de ese procedimiento, del que todos pueden aprovecharse.

Reglas sobre los programas y presupuestos

Los programas son aquellos planes en los que no solo se fijan los objetivos y la secuencia de operaciones, sino principalmente el tiempo requerido para realizar cada una de sus partes. Así como es de la esencia de las políticas orientar genéricamente la acción, y de los procedimientos fijar la secuencia de acciones, los programas se caracterizan por la fijación del tiempo requerido para una de sus partes. Los programas pueden ser generales y particulares, según se refieran a toda la empresa o a un departamento en particular. Debe advertirse que los géneros “general y particular” son relativos, como lo son el género y la especie; así tan sólo los programas para toda la empresa son siempre generales, en tanto que, por ejemplo, los de producción serán particulares en relación con los de toda la empresa, pero serán generales respecto a los programas de mantenimiento, de troqueles, etc.

Reglas para fijar los programas:

Primera regla

Todo programa debe contar ante todo, con la aprobación de la suprema autoridad administrativa para aplicarse, y con su completo apoyo para lograr su pleno éxito.

Segunda regla Debe hacerse siempre “la venta” o convencimiento a los jefes de línea que habrán de aplicarlos.

Tercera regla Debe estudiarse el “momento” mas oportuno para iniciar la operación de un programa nuevo.

2. TÉCNICAS DE LA PLANEACIÓN

Las técnicas para formular planes y para presentarlos, explicarlos, discutirlos, etc., suelen ser las más abundantes y diversificadas dentro de todas las etapas de la administración. La razón es obvia; hay casi tantas técnicas como formas diversas de planes. Sin embargo, quizá las más usadas son las siguientes: a.- Manuales

Son instrumentos en los que se concentran las políticas, reglas, instructivos o información general que sirve para orientar y uniformar la conducta del grupo humano integrante de la empresa. Los manuales se clasifican en: 1. Manuales de Políticas: Como su nombre lo indica, reúnen las diversas políticas aplicables en la empresa, clasificándolas en generales, de personal, de producción, etc. 2. Manuales de Operación: Son los que contienen todo el procedimiento que debe seguir un empleado para ejecutar determinada tarea. 3. Manuales Departamentales: Son aquellos en que se recogen todas las políticas, reglas, etc., aplicables en cada departamento específico. Son los que mejor merecen el nombre, de acuerdo con la definición dada. 4. Manuales del Empleado o de Bienvenida: Suelen recoger todo lo que interesa conocer al empleado en general, sobre todo al ingresar a la empresa. 5. Manuales de Organización: Son como una explicación, ampliación y comentario de las cartas de organización; en ocasiones contienen adicionalmente una síntesis de las descripciones de puestos y de las reglas de coordinación interdepartamental.

b.- Diagramas de proceso y de flujo, que sirven para presentar, analizar, mejorar y/o explicar un procedimiento. Los sistemas de simplificación del trabajo, principalmente los basados en los estudios de movimientos, fueron inicialmente usados en las labores del taller, porque en ellas es más clara y fácil su aplicación. Pero en la actualidad se emplean con gran amplitud en los trabajos administrativos de oficina.

En el taller se tomo en cuenta al personal, la maquinaria, el equipo y las herramientas, las condiciones del medio ambiente, etc. En la oficina se consideran los trámites, las formas de documentos o reportes, las formas de registro y estadística, al personal, el espacio, las condiciones, los archivos, el equipo y los útiles.

Para la simplificación del trabajo, existen cinco pasos esenciales en todo proceso: Operación, transporte, inspección, demora y almacenamiento.

Técnicas del Diagrama de Proceso Para formular el diagrama de proceso se deben seguir los siguientes pasos: 1. Hacer la hoja respectiva, que en su encabezamiento contendrá datos de identificación del proceso: tales como el nombre del mismo, departamento, sección donde se inicia y donde se acaba, fecha de elaboración, etc. 2. El cuerpo de esta hoja consta de cinco columnas para los símbolos, otra para descripción breve del trámite, otras dos para anotar las distancias de transportes y los minutos de demora por almacenamiento, y otras finalmente para observaciones. 3. Comprende ante todo la descripción de los diversos pasos que el proceso abarca y el marcaje de puntos en las columnas de los símbolos correspondientes, uniéndolos con una línea. 4. Cuando el proceso se ha terminado de describir, se obtienen los totales de operaciones, transportes, inspecciones y demoras, así como de los metros recorridos y el tiempo perdido en almacenamiento y demoras. 5. Estos totales nos indican el tiempo de acción que conviene tomar. A continuación se muestran dos ejemplos de diferentes diagramas de procesos: COMPAÑÍA “X” DIAGRAMA DE PROCESO

c.- Graficas de Gantt, que tienen por objeto la ejecución simultánea de varias actividades que se realizan de manera coordinada. Es un dispositivo de control que muestra gráficamente el trabajo planeado con el realizado y su relación entre si, en función al tiempo. Sin embargo, las columnas – que representan la variable tiempo – se dividen en cuatro secciones. Utilizado al comienzo para la planeación y control de la producción semanal, el diagrama se divide cada mes (columna) en cuatro semanas (subcolumnas). Además de simplificar el tratamiento de los estándares de tiempo, el diagrama de Gantt evita emplear el calendario y permite una visualización mucho menos complicada.

d.- Gráfica de Pert (Evaluación del Programa y Técnica de Revisión) Es la técnica de planeación y control que muestra gráficamente las relaciones entre las diversas actividades que componen un proyecto. Se utiliza el PERT cuando no se conoce exactamente el tiempo de duración de las actividades.

E.- Programas de muy diversas formas, pero especialmente los que se presentan bajo la característica ya explicada de presupuestos no financieros, presupuestos financieros y pronósticos.

3. ELEMENTOS DEL CONCEPTO DE PLANEACIÓN Los conceptos básicos de la planeación, surgen de las definiciones que se han presentado hasta ahora:

: Es el punto de partida de la planeación. Saber a donde se pretende llegar, para saber en que forma puede llegarse hasta allá.

: Es un curso anticipado de acción que se realiza con el fin de alcanzar unos objetivos.

: en la medida en que se debe seleccionar entre diversos cursos de acción futuros, es decir, decidir lo que va a hacerse y como se va a realizar antes de que se necesite actuar.

: Visualizar el futuro y dentro de las limitaciones humanas encontrar los factores que puedan influir favorable o desfavorablemente en el mismo futuro, sobre la marcha de la empresa

4. IMPORTANCIA DE LA PLANEACIÓN

Propicia el desarrollo de la empresa al establecer métodos de utilización racional de los recursos.

Reduce los niveles de incertidumbre que se pueden presentar en el futuro.

Prepara a la empresa para hacer frente a las contingencias que se presenten, con las mayores garantías de éxito.

Mantiene una mentalidad futurista teniendo más visión del porvenir y un afán de lograr y mejorar las cosas.

Establece un sistema racional para la toma de decisiones, evitando las corazonadas o

empirismos.

Promueve la eficiencia al eliminar la improvisación. La moral se eleva sustancialmente, ya que todos los miembros de la empresa conocen hacia donde se dirigen sus esfuerzos.

Maximiza el aprovechamiento del tiempo y los recursos, en todos los niveles de la empresa.

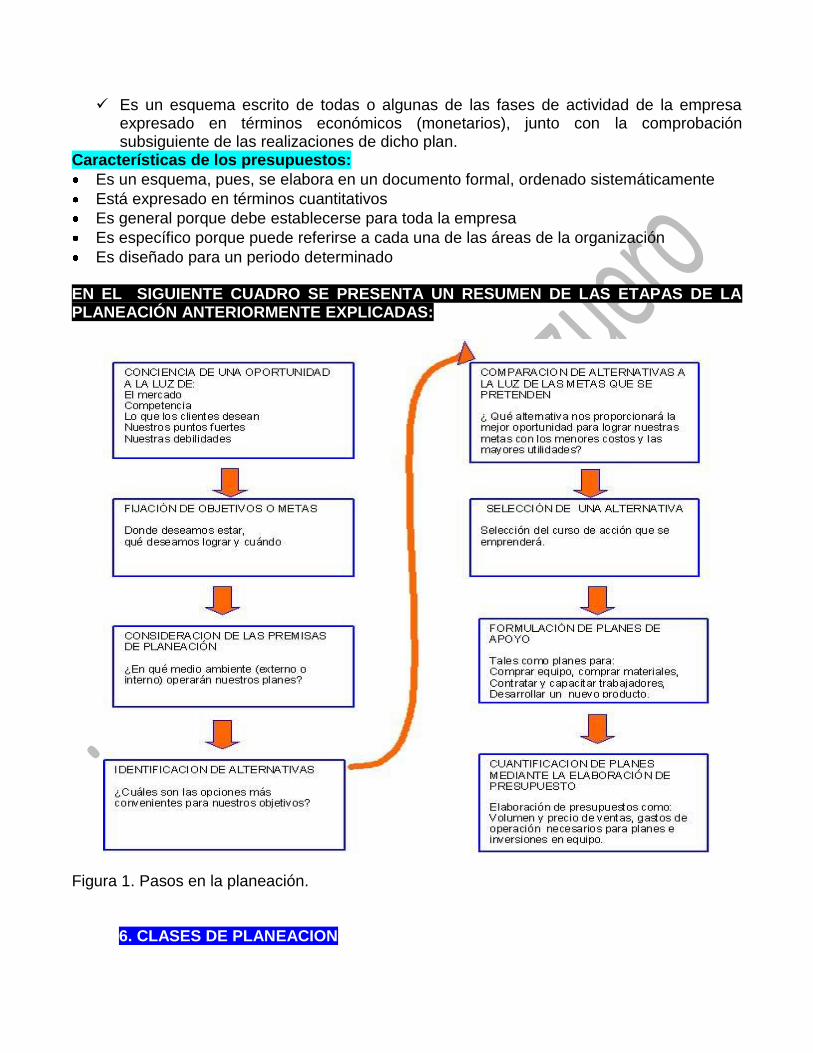

5. PASOS DE LA PLANEACIÓN

1. Detección de la oportunidad de acuerdo con:

El mercado

La competencia

Lo que desean los clientes

Nuestras fuerzas

Nuestras debilidades 2. Establecimiento de objetivos y metas:

Donde se desea estar, que se quiere lograr y cuando. 3. Consideración de las premisas de planeación:

En que ambiente (interno o externo) operarán nuestros planes.

4. Identificación alternativas:

Cuales son las alternativas más prometedoras para alcanzar nuestros objetivos. 5. Comparación de alternativas:

Que alternativa proporcionará la mejor posibilidad de cumplir las metas con el costo más bajo y las mayores utilidades.

6. Elección de una alternativa:

Selección del curso de acción a seguir. 7. Elaboración de planes de apoyo, como los planes para:

Comprar equipo

Comprar materiales

Contratar trabajadores

Desarrollar un nuevo producto 8. En este paso se le da significado a la toma de decisiones y al establecimiento del plan, mediante una expresión numérica convirtiéndolos en presupuestos. Los presupuestos globales de una empresa son la suma total de los ingresos y los gastos, con las utilidades, presupuestos de las principales partidas del balance general (efectivo y gastos de capital). Si los presupuestos son bien elaborados sirven de medio para sumar los diversos planes y fijar estándares importantes contra los que se pueda medir el avance de la planeación. Expresión numérica de los planes mediante la elaboración de presupuestos tales como:

a. Volumen y precio de ventas b, Gastos de operación necesarios para los planes c, Gastos para equipos de capital. d, Etapas de la Planeación e, Misión o Propósito Es la declaración duradera de objetivos que distinguen a una organización de otras

similares. ¿Cuál es nuestro negocio? Describe el propósito, los clientes, los productos o servicios, los mercados, la filosofía y la tecnología básica de una empresa.

Definir que es la organización y lo que aspira a ser. Ser lo suficientemente específica para auxiliar ciertas actividades y lo

suficientemente amplia para permitir el crecimiento creativo. Distinguir a una organización de todas las demás. Servir como marco para evaluar las actividades presentes y futuras. Ser formulada en términos tan claros que se puedan entender en toda la empresa. f. Objetivos. Los objetivos deben ser: perfectamente conocidos y entendidos por todos los miembros de la

organización. Deben ser estables; los cambios continuos en los objetivos originan conflictos y

confusiones. Representan los resultados que la empresa espera obtener, son fines por

alcanzar, establecidos cuantitativamente y determinados para realizarse transcurrido un tiempo específico.

g. Estrategias Son cursos de acción general o alternativas, que muestran la dirección y el

empleo general de los recursos y esfuerzos, para lograr los objetivos en las

condiciones ventajosas. Un área clave de resultados es una actividad básica dentro de una empresa, que está relacionada con el desarrollo total de la misma.

Características de las estrategias:

Se avienen al concepto tradicional militar, al incluir consideraciones competitivas

Su vigencia está estrechamente vinculada a la del objetivo u objetivos para los que fueron diseñadas; una vez alcanzados, a la par del establecimiento de unos nuevos, es necesario formular nuevas estrategias.

Debido a la dinámica del medio ambiente, una estrategia que en su momento fue útil, puede ser, en otro tiempo, la menos indicada para lograr el mismo objetivo.

Para cada área clave es necesario establecer una estrategia específica. Es decir, que una estrategia establecida para un área clave, por ejemplo: productividad, no podrá aplicarse para penetración de mercado.

Se establecen en los niveles jerárquicos más altos. h. Políticas

Son guías para orientar la acción; son criterios, lineamientos generales a observar en la toma de decisiones, sobre problemas que se repiten una y otra vez dentro de una organización.

Las políticas son imprescindibles para el éxito del plan debido a que:

Facilitan la delegación de autoridad

Motivan y estimulan al personal, al dejar a su libre albedrío ciertas decisiones.

Evitan pérdidas de tiempo a los superiores, al minimizar las consultas innecesarias que pueden hacer sus subordinados

Otorgan un margen de libertad para tomar decisiones en determinadas actividades.

Contribuyen a lograr los objetivos de la empresa

Proporcionan estabilidad y uniformidad en las decisiones

Indican al personal como debe actuar en sus operaciones

Facilitan la inducción del nuevo personal i. Programas

Un esquema en donde se establecen: la secuencia de actividades específicas que habrán de realizarse para alcanzar los objetivos y el tiempo requerido para efectuar cada una de sus partes y todos aquellos eventos involucrados en su consecución.

La importancia de los programas es que:

Suministran información e indican el estado de avance de las actividades

Mantienen en orden las actividades, sirviendo como herramienta de control

Identifica a las personas responsables de llevarlos a cabo, ya que se determina un programa para cada centro de responsabilidad

Determinan los recursos que necesitan

Disminuyen los costos

Orientan a los trabajadores sobre las actividades que deben realizarse específicamente

Determinan el tiempo de iniciación y terminación de actividades

Se incluyen únicamente las actividades que son necesarias

Evitan la duplicidad de esfuerzos.

j. Presupuestos

Es un esquema escrito de todas o algunas de las fases de actividad de la empresa expresado en términos económicos (monetarios), junto con la comprobación subsiguiente de las realizaciones de dicho plan.

Características de los presupuestos:

Es un esquema, pues, se elabora en un documento formal, ordenado sistemáticamente

Está expresado en términos cuantitativos

Es general porque debe establecerse para toda la empresa

Es específico porque puede referirse a cada una de las áreas de la organización

Es diseñado para un periodo determinado EN EL SIGUIENTE CUADRO SE PRESENTA UN RESUMEN DE LAS ETAPAS DE LA PLANEACIÓN ANTERIORMENTE EXPLICADAS:

Figura 1. Pasos en la planeación.

6. CLASES DE PLANEACION

Se observó que no hay un solo tipo de planeación, sino una diversidad de tipos. Estos hacen referencia a la planeación por sí misma pueden ser empleados en el aspecto regional. Algunos de ellos son:

Planeación personalizada. Parte del enfoque analítico de los acontecimientos y de las acciones que intervienen en la persona humana como origen y punto de equilibrio del contexto conocido. El individuo posee cualidades derivadas de la herencia, la educación familiar, el medio social, la percepción y adaptación física, la cultura, etc. Dichas cualidades, según Eduardo Domínguez Corona, se traducen en recursos para su desenvolvimiento personal.

Planeación operativa. La planeación operativa se refiere básicamente a la asignación previa de las tareas específicas que deben realizar las personas en cada una de sus unidades de operaciones. Las características más sobresalientes de la planeación operacional son: se da dentro de los lineamientos sugeridos por la planeación estratégica y táctica; es conducida y ejecutada por los jefes de menor rango jerárquico; trata con actividades normalmente programables; sigue procedimientos y reglas definidas con toda precisión; cubre períodos reducidos; su parámetro principal es la eficiencia.

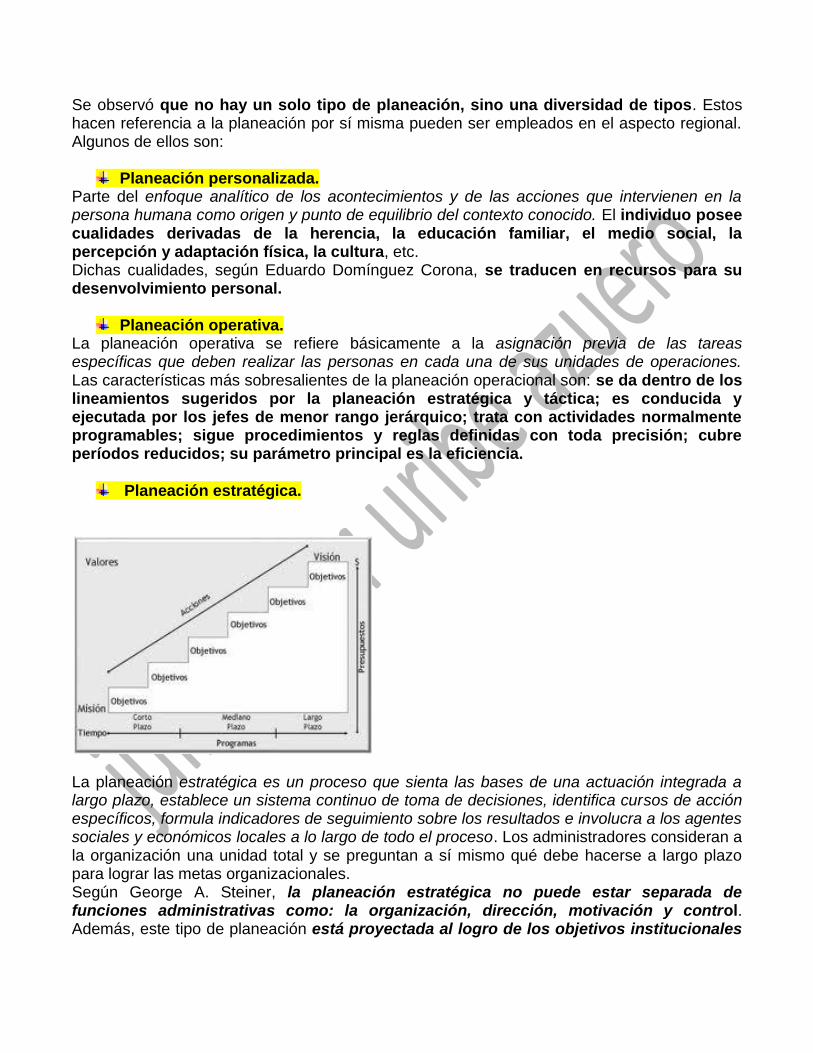

Planeación estratégica.

La planeación estratégica es un proceso que sienta las bases de una actuación integrada a largo plazo, establece un sistema continuo de toma de decisiones, identifica cursos de acción específicos, formula indicadores de seguimiento sobre los resultados e involucra a los agentes sociales y económicos locales a lo largo de todo el proceso. Los administradores consideran a la organización una unidad total y se preguntan a sí mismo qué debe hacerse a largo plazo para lograr las metas organizacionales. Según George A. Steiner, la planeación estratégica no puede estar separada de funciones administrativas como: la organización, dirección, motivación y control. Además, este tipo de planeación está proyectada al logro de los objetivos institucionales

de la empresa y tienen como finalidad básica el establecimiento de guías generales de acción de la misma. Este tipo de planeación se concibe como el proceso que consiste en decidir sobre los objetivos de una organización, sobre los recursos que serán utilizados, y las políticas generales que orientarán la adquisición y administración de tales recursos, considerando a la empresa como una entidad total. Otro elemento fundamental dentro de la planeación estratégica es que su parámetro principal es la efectividad.

o Los instrumentos de su evaluación más utilizados en la Planeación Estratégica son:

• Sistema de indicadores para evaluar el progreso de los programas y proyectos estratégicos. • Sistema de indicadores para evaluar el grado de impacto de la puesta en marcha de las actuaciones del Plan Estratégico sobre el desarrollo socioeconómico de la ciudad. • Sistema de indicadores para evaluar la evolución de los factores eternos a la ciudad y para explorar escenarios futuros. • Seminarios anuales para efectuar una evaluación global del progreso del Plan. Todos estos instrumentos, deben permitir dar a una respuesta a las siguientes preguntas:

• ¿Qué se ha hecho en cada una de las medidas concretas? • ¿Qué no se ha hecho y qué medidas han perdido vigencia? • ¿Qué no se ha hecho pero sigue vigente? • ¿Qué nuevas propuestas parecen convenientes? • ¿Se ha consolidado la ciudad en dinamismo económico? • ¿Ha mejorado la ciudad en calidad de vida? • ¿Ha prosperado el equilibrio social de la ciudad?

Planeación sistémica.

Las relaciones del hombre con la sociedad y el entorno pueden ser identificadas en términos de sistemas ya que contiene partes relacionadas entre sí, y en algún sentido constituye un todo completo. En este tipo de sistema se intenta definir el sistema identificando las partes o elementos por un lado, y por otro las conexiones o interacciones.

Planeación para el “mejoramiento de la calidad de vida”. Pretende resaltar el aspecto humano como finalidad y punto de partida de la planeación regional. En ella se observan los siguientes pasos: el análisis y diagnóstico de una situación dada y la traducción a objetivos claros y precisos de lo que se quiera alcanzar. El desglose ordenado de los objetivos se expresa en metas, las cuales se deben jerarquizar, estableciendo la interrelación que existe entre ellos. Al mismo tiempo se deberá cuantificar los recursos disponibles, además de observar la forma de distribución en el tiempo y espacio de las actividades.

Planeación táctica.

Parte de los lineamientos sugeridos por la planeación estratégica y se refiere a las cuestiones concernientes a cada una de las principales áreas de actividad de las empresas y al empleo más efectivo de los recursos que se han aplicado para el logro de los objetivos específicos.

Planeación ecológica. Se genera a partir de proyectos presentados ante el Instituto de Ecología, que elabora programas de conservación del suelo, que incluyen: un modelo de regionalización ecológica para descentralizar las medidas de protección del suelo, un sistema de información de planeación general ecológica, y estudios de planeación ecológica regional o regionalización ecológica. El enfoque integral de su gestión se basa en la división territorial en regiones naturales: la orografía, el clima, el suelo, las condiciones del hábitat, estudios forestales, edafología, etc. La definición de la capacidad ambiental a efectos de planificación del espacio se genera por medio de la sostenibilidad o sustentabilidad.

Planeación participativa con fines operativos (método de intervención) Este sistema sugiere un esquema operativo cercano a los procedimientos de la investigación participativa; método basado en el desarrollo de la comunidad y en la participación, elementos que fungen como esencia de este método de intervención. Este método plantea dos alcances diferentes: la estrategia cognitiva (métodos de investigación social) y la estrategia de acción (métodos de intervención social). Dentro de la intervención social se distinguen cuatro fases: 1.- estudio/investigación que culmina en un diagnóstico; 2.- la programación de actividades pertinentes y necesarias para intervenir sobre una situación social problemática; 3.- la ejecución, que es el momento de la acción y que implica la realización de un conjunto de actividades con el fin de transformar una situación problema y la 4.- evaluación de lo realizado o de lo que se está realizando.

Planeación polarizada. Las regiones polarizadas están basadas en la existencia de la comunicación; de aquí que las zonas carentes de comunicación no formen parte de ninguna de las áreas de influencia analizadas en este estudio. La región polarizada es por naturaleza un conjunto heterogéneo en el cual las diversas partes presentan un carácter complementario, y mantienen de una manera privilegiada mayor intercambio con un polo que con cualquier otro del mismo orden.

Planeación normativa. La planificación normativa trata de someter a la voluntad humana el curso y la dirección de procesos sociales, por una serie de procedimientos que imprimen racionalidad a las actividades que se realizan para conseguir determinadas metas y objetivos.

Planeación prospectiva. La planeación prospectiva contiene elementos de la planeación estratégica y normativa, y es conocida bajo el nombre de adaptativa, interactiva, corporativa o transaccional. Lo que distingue a la planeación prospectiva es el énfasis en la formulación de los objetivos o futuro deseado y la búsqueda activa de medios para hacerlo posible. El proceso de planeación se extiende desde la formulación de los ideales sociales y económicos más generales, hasta los detalles de la elaboración e implantación de decisiones

7. TÉCNICAS CUALITATIVAS Y CUANTITATIVAS DE LA PLANEACION

TECNICAS CUALITATIVAS.

Para la toma de decisiones se requiere recoger información sobre un problema dado a consultar expertos en el campo específico y confiar en su experiencia. Sin embargo, esta información puede ser o no real. Por lo tanto existen técnicas para comprobar la veracidad de la información:

LLUVIA DE IDEAS.

Técnica especialmente efectiva para generar ideas nuevas. El procedimiento consiste en que se reúne un grupo de personas interesadas en solucionar un problema en particular. El lugar ideal par realizar esta técnica es un salón, donde el problema puede escribirse en el tablero para que todos lo vean. El líder explica el problema y las reglas del ejercicio: 1. Se prohíben las críticas a las ideas. 2. Se da la bienvenida a las ideas extravagantes. Siempre es más fácil suavizar o descartar las ideas; pero es muy difícil generarlas. 3. Se lucha por la cantidad y no por la calidad. 4. Se trata de encontrar combinaciones y cambios valiosos, animando a los participantes para que adiciones o modifiquen las sugerencias de los demás. A continuación se escriben todas las ideas en el tablero, después se clasifican en categorías de tal forma que muchas ideas puedan combinarse y otras ser eliminadas. La lluvia de ideas es más efectiva cuando el problema se enumera en forma simple y específica. Muchos gerentes creen que con este sistema, las personas se involucran en la toma de decisiones y el estímulo que sienten se traslada a otras actividades que ellos realicen en la empresa, pero sienten que el tiempo gastado en ésta técnica puede minimizarse escogiendo para formar parte del grupo, personas que tengan interés y conozcan el problema.

SINECTICA.

Este método se asemeja a la lluvia de ideas, pero la solución final al problema se obtiene con una metodología más estructurada. Los pasos básicos son: 1. El problema se estudia a fondo. Todos los miembros del grupo deben familiarizarse totalmente con la naturaleza y las limitaciones del problema antes de sugerir una solución. 2. El líder soluciona una parte clave del problema la cual se utiliza como un segmento para ser analizado. 3. Los miembros del grupo emplean diferentes medios para aportar ideas sobre el segmento seleccionado. 4. Debe hacer en el grupo por lo menos un experto que evalúe la viabilidad de las ideas y descarte las que no son viables. La sinéctica tiene como aspectos positivos que es posible evaluar un problema mucho más complejo, debido a que el problema se aborda por segmentos.

La parte negativa es que el grupo requiere entrenamiento para utilizar medios como analogías simbólicas.

DECISIONES POR CONSENSO.

Cuando los conocimientos sobre un tema en particular están repartidos entre varias personas, las decisiones por consenso no requieren el acuerdo total por parte de todos los miembros del grupo, aunque la decisión debe ser aceptable para todos. Una decisión por consenso se obtiene así: 1. Se define el problema en términos que son específicos y razonablemente aceptables para los miembros del grupo. 2. Todos los miembros del grupo reúnen y aportan su información acerca del problema. 3. Se desarrolla un modelo para incluir toda la información aportada. 4. El grupo prueba el modelo aplicable al problema dado. En esta técnica se obliga al grupo a seguir todo procedimiento sin saltarse ningún paso. Los miembros del grupo deben seguir cuidadosamente las siguientes sugerencias: Evitar discutir para defender una posición propia. No cambiar de posición simplemente para lograr un acuerdo. No dejarse atrapar por el síndrome ganar-perder. Evitar las soluciones simplistas. Generar diferencias de opinión ya que pueden aparecer una nueva luz sobre el problema. Presentar la información en forma clara y objetiva. Esforzarse por mantener una actitud positiva frente a las capacidades del grupo.

Este sistema compromete a los miembros del grupo para seguir el camino que escoja.

LA TECNICA DELPHI.

Es un método para predecir el futuro utilizando expertos en el área a la cual pertenece el problema. Se conforma un grupo de expertos en el campo específico y ellos en forma independiente predicen el futuro. A cada miembro se le distribuye una serie de preguntas relacionadas con su área de especialización. Posteriormente se recogen y evalúan los cuestionarios. Al día siguiente se entrega un nuevo cuestionario que muestra la respuesta de cada persona al cuestionario anterior y también el promedio o consenso general del grupo. Este nuevo cuestionario puede contener un espacio en el cual se pide señalar la nueva opinión sobre las preguntas. Si la respuesta de un individuo es diferente del promedio del grupo, se le solicita una breve explicación. Todos los formularios están codificados de tal manera que las personas solo identifiquen el suyo y la posición del grupo, para prevenir así posibles conflictos. Después del segundo cuestionario, se registra un tercer y ultimo conjunto de opiniones, incluyendo los promedios resultantes del segundo cuestionario y las razones dadas por aquellos que señalaron una respuesta diferente del promedio. Luego se registra en la columna correspondiente un último conjunto de opiniones. Este ejercicio da como resultado un banco de datos de las opiniones expresadas por los expertos sobre cada pregunta formulada.

Al analizar los cuestionarios, quien debe tomar la decisión conoce las respuestas promedio que expertos en el campo dan a las diferentes preguntas. Todo esto debe llevarse a cabo sin la interacción directa entre los miembros del grupo, para evitar conflictos directos. La técnica tiene como desventaja la imposibilidad de tratar problemas que requieran más respuestas de las que puedan categorizarse en las columnas.

LA PECERA.

En esta técnica el grupo que debe tomar la decisión se sienta en forma de círculo y en el centro de este se coloca una silla. Cuando alguien se sienta en el centro, solo esa persona puede hablar. Ella puede presentar sin oposiciones sus puntos de vista y proponer soluciones al problema dado.

Con la silla colocada en el centro pueden utilizarse tres técnicas: 1. La persona que se sienta en la pecera debe tener conocimientos especializados en el área de discusión; expresar sus puntos de vista y explicar como manejar el problema. Los miembros del grupo pueden preguntar a quien esta en el centro, pero no pueden hablar con ningún otro miembro. Una vez se ha entendido completamente el punto de vista de esta persona, ella abandona el lugar y se llama a un segundo experto para que siga el mismo procedimiento. Este sistema da como resultado que cada miembro, en forma individual, apoye un curso de acción determinado. Teóricamente esto sucede porque el miembro está actuando de acuerdo con la misma base de datos. 2. Al igual que en la primera técnica se reúne un grupo para tomar una decisión. Un líder único se sienta en la silla del centro y explica las reglas del problema, este puede inclusive proponer una solución. Después el líder se pone de pie y se une al grupo. La segunda persona que pase a la pecera ofrece una nueva solución, modifica la decisión previa o recomienda que se acepte la solución anterior. A veces puede presentarse frustración, cuando dos miembros del grupo desean hablar directamente entre sí, lo cual va en contra de las normas. Ocasionalmente, los miembros del grupo sugieren que la posición del centro sea cedida a otra persona. El ejercicio finaliza cuando alguien se sienta en el centro, para recomendar adoptar la sugerencia de quien hablo anteriormente y una mayoría de miembros levanta la mano a favor de esta recomendación. Porque no es tan fácil tener una mayoría que esté de acuerdo. 3. Muchas veces un grupo grande es contraproducente para tomar decisiones. Con esta tercera técnica, varías facciones, señalan a uno de ellos para que represente sus puntos de vista. La pecera consiste en un pequeño grupo de representantes del grupo más grande, quienes se sientan en círculo e intercambian opiniones mientras el grupo total los observa. Los miembros del grupo mayor solamente pueden ser incluidos en el proceso de decisión y de obtención de información a través de su representante.

INTERACCIÓN DIDÁCTICA.

Esta técnica se utiliza cuando se requiere una decisión del tipo se hace o no se hace. Los factores relacionados con la decisión final pueden ser supremamente complejos y su investigación muy amplia.

Se le asigna a un grupo o persona la tarea de enumerar las ventajas del problema, y a otros la enumeración de todas las desventajas. Después de un tiempo los dos grupos se reúnen y discuten los resultados. Posteriormente, los investigadores cambian de lado. En una segunda reunión los participantes encuentras lagunas en sus argumentos originales. A través de este intercambio aceptado mutuamente, es posible presentar y utilizar la información para solucionar el problema y llegar a una decisión final. Un uso secundario del concepto básico de este sistema ocurre cuando dos o mas facciones están polarizadas en relación con cierto problema y no es posible llegar a un acuerdo. En este caso se solicita a cada facción que sustente la posición contraria. La primera reacción será que este cambio no se puede realizar, pero después de un tiempo, los participantes se dan cuenta de que la posición contraria tiene algunos aspectos favorables. Cuando los dos bandos detectan los aspectos positivos de la posición asignada, por lo general puede encontrarse terreno común en el que estén de acuerdo.

LA NEGOCIACIÓN COLECTIVA. Esta técnica generalmente es el resultado del acercamiento de los trabajadores de la gerencia de la empresa para una negociación. Cuando los bandos opuestos se reúnen, cada uno llega con una estrategia a la mesa de reunión, la cual incluye la lista de los beneficios que desean conseguir y una posición que sustenta cada beneficio. Si la sustentación de las posiciones coincide, es posible llegar a un acuerdo final, en caso contrario es posible el acuerdo. Uno de los problemas más importantes de este sistema es la falta de confianza de cada parte en relación con la otra. Esta desconfianza es justificada, ya que cada parte toma una posición diferente de la real para dar la impresión de que están haciendo su oferta final. Para llegar a un acuerdo en un tiempo razonable, se recomienda que las partes entren en una negociación restringida, en la cual antes de mirar las conversaciones, se fijen limites a las concesiones que van a negociarse. Existe un método que tiene más oportunidad de ayudar al éxito en la negociación colectiva, es conocido como la teoría de las necesidades. De acuerdo con esta teoría, con un mes de anticipación, cada parte define los problemas que se discutirán en la mesa de negociaciones. Luego, para el problema, cada parte efectúa tres propuestas y explica como la aceptación de este punto satisface las necesidades de ambas partes. Cuando pasa una semana de negociación y no se ha llegado a un acuerdo, la decisión final debe ser manejada por un árbitro imparcial.

ÁRBOLES DE PROBLEMAS Y DE OBJETIVOS.

Para elaborar el árbol de problemas: 1. Identificar los principales problemas en la situación que está analizando 2. Formular en pocas palabras el problema central 3. Anotar las causas del problema central 4. Anotar los efectos provocados por el problema central 5. Elaborar un esquema que muestre las relaciones causa efecto en forma de un árbol de problemas 6. Revisar el esquema completo y verificar su validez e integridad

Árbol de objetivos ¿Cómo se elabora un árbol de objetivos?

1. Formular todas las condiciones negativas del árbol de problemas en forma de condiciones positivas que son: deseadas y realizables en la práctica 2. Examinar las relaciones medios – fines establecidas para garantizar la validez e integridad del esquema 3. Si es necesario:

-Modificar las formulaciones -Añadir nuevos objetivos si éstos son relevantes y necesarios para alcanzar el objetivo -Eliminar objetivos que no sean efectivos o necesarios

ESPINA DE PESCADO Este método se elabora con el fin de analizar problemas centrales y sus posibles causas, es muy similar a la metodología zopp . EJEMPLO

TÉCNICAS CUANTITATIVAS

La ciencia administrativa ha desarrollado métodos de análisis y herramientas cuantitativas para la toma de decisiones objetivas. Un factor importante que se debe considerar al seleccionar una herramienta de toma de decisiones es su grado de confiabilidad, ya que así la incertidumbre y el riesgo resultan menores. Las herramientas cuantitativas como apoyo para la toma de decisiones tienen ventajas, como son, poder dividir problemas complejos en fragmentos menores que pueden ser diagnosticados fácilmente. Sin embargo, no es una fuente de decisiones y respuestas automáticas para todos los problemas que los gerentes enfrentan, se limita al estudio de elementos tangibles y no permite el análisis de factores cualitativos, como aspectos humanos, que no se pueden cuantificar. • Al comparar alternativas para alcanzar objetivos es más probable que se consideren los factores cuantitativos. Estos son factores que se pueden medir en términos numéricos, como el tiempo, costos, etc. Es obvia la importancia de estos factores pero el éxito de una empresa no radica solo en estos, también se deben tener en cuenta los factores intangibles o cualitativos. • Para evaluar y comparar los factores intangibles existentes en un problema de planeación y toma de decisiones los administradores primero deben reconocer estos factores y después determinar si se les puede aplicar una medición cuantitativa razonable. Si no es así, se debe averiguar todo lo posible acerca de ellos, quizá clasificarlos en términos de su importancia, comparar su posible influencia sobre el resultado con la de los factores cuantitativos y después llegar a una decisión. Esta quizá le de un peso predominante a un solo factor intangible. Todo este proceso le permite al administrador tomar decisiones con base en el peso de la evidencia total. UNA RELACIÓN DE ALGUNOS ELEMENTOS DE APOYO CUANTITATIVO EN LA TOMA DE DECISIONES GERENCIALES ES LA SIGUIENTE:

o Matriz de resultados o Árboles de decisiones o Modelos de tamaños de inventarios o Programación lineal o Teoría de colas o Teoría de redes o La programación entera o Simulación o Análisis de markov

• La simulación La matriz de resultados

Es un instrumento muy utilizado que muestra los posibles resultados que se pueden conseguir, al seguir cursos alternativos de acción (estrategias) en diferentes circunstancias.

Árboles de decisión. Un método eficaz de combinar conceptos de probabilidades y valor (o satisfacción) esperados en la solución de problemas complejos que involucran tanto incertidumbre como un gran

número de alternativas. Incluido en este tópico hay un tratado del análisis de costo – utilidad bajo condiciones de incertidumbre respecto a la conducta de demanda como de costo. Los árboles de decisión permiten a la dirección evaluar los resultados de una secuencia de decisiones que se refieren a un problema particular. Este enfoque implica ligar un numero de sucesos o “ramas”, los cuales cuándo están completamente arreglados semejan un árbol. El proceso se inicia con una decisión primaria que tiene por lo menos dos alternativas para ser evaluadas como la probabilidad de cada uno de los resultados y así sucesivamente.

El sistema de inventarios Ayudan al control de los costos totales de inventario; estos enfoques pueden reducir exitosamente el costo total de comprar para almacenar, de llevar el inventario y de quedarse sin él. Uno de los mayores problemas que se presentan para los directivos es determinar el nivel óptimo de inventarios. No se deben hacer inventarios tan pequeños, ya que se pueden presentar problemas cuando se agote la demanda de algún bien. Si se hacen pedidos muy altos estos requieren costos; como los de almacenamiento; que cubren costos de mantenimiento de inventario, renta, intereses e impuestos. En una situación normal los niveles de inventarios varían con el tiempo. Cuando una compañía ordena o recibe un envío el inventario se halla en el punto más alto, las ventas van vaciando el inventario hasta llegar a un nivel cero. Los costos de pedido disminuyen con pedidos más grandes ya que se paga menores fletes. En general lo que pretende el sistema de inventarios es ayudar a quien toma la decisión buscar el nivel optimo al ordenar o almacenar sus inventarios.

Programación lineal Es una técnica que se aplica a una amplia gama de problemas administrativos y a otros de decisión. Es de valor cuando se debe escoger entre alternativas demasiado numerosas para evaluarlas con los métodos convencionales. Al usar la programación lineal, podemos determinar combinaciones óptimas de los recursos de una firma para alcanzar cierto objetivo. Se tratan de métodos gráficos y simplex de aplicación de esta técnica. Presenta las siguientes características:

Se preocupa por alcanzar una posición óptima con relación a cierto objetivo. Por ejemplo: minimizar costos y maximizar utilidades.

Supone la escogencia entre varias alternativas o la combinación apropiada de estas. Considera ciertos límites u obligaciones dentro de los cuales se debe alcanzar

necesariamente la decisión: examinar el compromiso y la capacidad de los diversos departamentos. Es aplicable en situaciones como: elegir el trayecto más corto para la distribución de un producto como la gaseosa, elegir los elementos más esenciales en la mezcla para obtener un producto.

Teoría de colas Se refiere a como optimizar una distribución en condiciones de aglomeración y de espera. Esta teoría cuida de los puntos de congestión y de los tiempos de espera, es decir, de las demoras presentadas en algún punto de servicio. Las técnicas matemáticas que utiliza son extremadamente variadas.

Se sitúa generalmente en alguna de las siguientes categorías: Problemas de comunicación telefónica. Problemas de tráfico. Problemas de averías de maquinaria.

Los modelos le permiten a la gerencia calcular a futuro las longitudes de las líneas de espera, tiempo promedio gastado en la línea por una persona que espera servicio y adiciones necesarias de estaciones. Esta técnica se estudia, primero, usando varias formulas útiles en la solución de problemas de línea de espera, y después mediante el uso de la técnica de simulación para generar una solución.

En una situación de cola existen los siguientes componentes: Clientes u operaciones. Un pasaje o punto de servicio: por donde deben pasar los clientes o las operaciones. Un proceso de entrada Alguna disciplina sobra la cola Alguna organización de servicio

Según la ordenación anterior la situación se presenta cuando los clientes desean la prestación de un servicio; cuando cada cliente se aproxima al punto de servicio se presenta un periodo de prestación de servicio que termina cuando el cliente se retira. Los otros clientes que llegan mientras el primero esta siendo atendido, esperan su turno, es decir forman una cola.

En la teoría de colas los puntos de interés son: El tiempo de espera de los clientes. El número de clientes en la cola. La razón entre el tiempo de espera y el tiempo de prestación del servicio.

Teoría de redes

Permite a los gerentes hacer frente a las complejidades involucradas en los grandes proyectos; el uso de esta técnica ha disminuido notablemente el tiempo necesario para planear y producir productos complejos. Las técnicas incluyen pert (técnica de evaluación de programas), cpm (método de la ruta critica) pert / costo y programación con limitación de recursos. Se tratan tanto las dimensiones de costo como las de tiempo en la planeación y control de proyectos grandes y complejos. Son programas realizados mediante diagramas de flechas que buscan identificar el camino crítico estableciendo una relación directa entre los factores de tiempo y costo. Son ampliamente aplicables a proyectos que cubren diversas operaciones o etapas, distintos recursos, varios y diferentes órganos involucrados, plazos y costos mínimos. Todos estos elementos deben articularse, coordinarse y sincronizarse de la mejor manera posible.

La programación entera El método de ramificar y limitar, la programación dinámica y la programación de metas son métodos para escoger entre alternativas en situaciones donde las respuestas deben hallarse en números enteros, donde la decisión que confronta la gerencia es una que involucra muchas etapas consecutivas o donde los objetivos organizacionales deben enunciarse en algo más que simples términos numéricos. Todas estas técnicas nos proveen con flexibilidad adicional al analizar los procesos de decisión.

La simulación Es un procedimiento que estudia un problema al crear un modelo del proceso involucrado en ese problema y después, mediante una serie de soluciones por tanteos organizados, intenta determinar una mejor solución a ese problema. La simulación es una de las técnicas cuantitativas más ampliamente usada hoy en día.

El análisis de Markov Le permite a uno predecir los cambios con el tiempo cuando la información sobre la conducta de los sistemas es conocida. Aunque el uso más conocido de esta técnica es la predicción de lealtad a marcas (la conducta de los consumidores en relación a marcas con el tiempo), el análisis de harkov también tiene un uso considerable en áreas de contabilidad (el movimiento de clientes con crédito de una clasificación de recuperación a otra) y la administración financiera general (el movimiento de compañía de un estado de viabilidad financiera a otro).

8.- TÉCNICAS CUALITATIVAS Y CUANTITATIVAS DEL CONTROL Las técnicas de control adoptan muchas formas algunas son bastante simples, en tanto que otras son complejas y sofisticadas. Algunas miden que tan bien esta la situación financiera de la empresa, en tanto que otras indican la eficiencia en la producción. Inclusive otras herramientas de control consideran las actitudes de los empleados y percepciones. Aun cuando las herramientas de control varían en gran medida en su diseño y en lo que pudieran, todas siempre persiguen el mismo objetivo: determinar variaciones de los estándares deseados de manera que la administración pueda tomar las medidas correctivas, la oportunidad de depender de la naturaleza de la actividad que sé esta midiendo y de la propia herramienta de control. Pero todas estas herramientas pretenden brindar a la administración la información necesaria para mantener el curso de actuación de la empresa.

Los estados financieros La medición y el control de las actividades de una empresa por lo general se logran en parte a través del análisis de estados financieros. Para poder llevar a cabo tal análisis, la empresa recurre al uso de la información contable bajo la forma de estados financieros. Los principales estados financieros son los siguientes: el estado de resultados el balance general y el estado de flujo efectivo.

Estado de resultados El estado de resultados mide el éxito que se alcanza al obtener una utilidad, por lo general durante el anterior año calendario fiscal. Sin embargo, en muchas organizaciones se presentan estados de resultados mensuales. El estado de resultados esta formado por tres partes. Uno el ingreso que la compañía ha obtenido durante el anterior periodo, así como el costo de los artículos vendidos, Dos. Los gastos incurridos por la empresa durante el periodo. Tres: La utilidad que es derivada de las operaciones, si los gastos son mayores que la utilidad bruta, la empresa incurre en una perdida neta. El estado de resultados es útil para medir la actual rentabilidad de las operaciones de la empresa, permite comparaciones como periodos anteriores. Mediante la comparación de las utilidades, ventas y gastos a

través de varios periodos, la administración podrá determinar tendencias que ocurren dentro de las operaciones de la empresa.

Balance general.- El balance general refleja la posición financiera de una empresa en una fecha determinada como podría ser el 31 de diciembre.

Tres decisiones básicas comprenden el balance general: Los activos de la empresa, sus pasivos y el capital contable. Los activos se clasifican como circulantes o fijos. Los artículos circulantes son aquellos que se espera que sean convertidos a efectivo, vendidos o consumidos dentro de un periodo de un año. Algunos ejemplos comprenden al efectivo, los inventarios y las cuentas por cobrar. Los activos fijos son a un plazo, mayor proporcionando típicamente a la empresa beneficios a través de un periodo mas largo. Los terrenos, edificios y el equipo son ejemplo de activos fijos. Los pasivos representan obligaciones para con otras personas por parte de la empresa. Al igual que los activos, los pasivos clasifican ya sean como circulantes o a largo plazo. Los pasivos circulantes podrán incluir las cuentas y los documentos como hipotecas por pagar. El capital contable consiste en los fondos que los propietarios de la empresa han invertido mas cualquier utilidad retenida.

Estado de flujo efectivo.- medir el flujo de entrada y de salida de efectivo de un negocio resulta ser la función del estado de flujo de efectivo.

Mediante un análisis de flujo de efectivo, la administración podrá predecir de una forma mas precisa las necesidades futuras de efectivo y determinar que tan buena ha sido la administración de efectivo. En caso de que hubiera faltantes en efectivo se podrán hacer arreglos para adquirir mayores cantidades de efectivo por adelantado. Asimismo, la administración podrá evitar que se acumulen grandes cantidades de efectivo cuando no se necesite. En su lugar podrá ser utilizado para oportunidades de inversiones que hayan de producir una ganancia para la empresa.

Análisis de Razones financieras. Determinantes para conocer diversos aspectos de la situación financiera de una empresa.

Estos estados son de interés no solo para el cuerpo de administración de la empresa, sino también para los posibles inversionistas y acreedores quienes están considerando ya sea dar crédito a la empresa o colocar dinero en ella. Un uso de los estados financieros tanto para los administradores como para los acreedores potenciales e inversionistas, lo representa el análisis de razones, los cuales descansan en información típicamente localizada dentro del estado de resultados y balance general de la empresa. Ejemplo de tales razones comprenden medidas relacionadas con la tasa de rendimiento, solvencia, posición de inventarios y comportamiento de las acciones de la empresa en el mercado.

Presupuestos Los presupuestos son expresiones de planes futuros expresados en términos monetarios.

Dentro de los presupuestos por lo común utilizados se incluyen el de ventas proyectadas, gastos de manufactura, gastos de administración, presupuesto de inversiones a largo plazo o de capital, y presupuesto de las necesidades de efectivo. Algunos presupuesto se pueden expresar en términos distintos al monetario, como seria el presupuesto de personal al ocupar un proyecto determinado o presupuesto de utilización de maquinaria de una empresa manufacturera.

Sistema de Control Logístico. La administración determina el efecto de los cambios en cualquier parte del sistema sobre su producción global.

Si existiera una acción específica que pudiera dar como resultado una eficiencia global deberá rechazarse como perjudicial. Por el bien del conjunto. Esto podrá significar que intentos bien intencionados de reducir costos en una áreas de actividad (Como es el control de inventarios), podrán ser o no ser los mejores para el bien del sistema global. Cada acción que se tome deberá contemplarse desde el punto de vista de lo que sea mejor para el sistema mayor.

9. RELACIÓN PLANEACIÓN-CONTROL

El control es la fase del proceso administrativo que debe mantener la actividad organizacional dentro de los límites permisibles, de acuerdo con las expectativas. El control organizacional está irremediablemente relacionado con la planeación. Los planes son el marco de referencia dentro del cual funciona el proceso de control. Por otra parte, la retroalimentación de la fase de control con frecuencia identifica la necesidad de planes o estrategias nuevas o ajustadas. Las funciones administrativas básicas son altamente interdependientes. Tradicionalmente no se realizan paso por paso. Ni tampoco se lleva a cabo en bloques de tiempo mutuamente excluyentes. Formal o informalmente, desempeñan estas funciones. Algunos administradores son lo suficientemente afortunados de tener asistentes especiales o departamentos para realizar partes de esta labor, por ejemplo, un staff de planeación o una unidad de control de calidad. Sin embargo, con o sin ayuda, los administradores son al final responsable por la realización de las funciones básicas que son los medios para alcanzar el desempeño organizacional y para asegurar una capacidad continua para hacerlo. Los procedimientos son diseñados para poner en práctica los planes y para responder a los cambios. Con frecuencia obstaculizan la innovación y la respuesta. Recuerde que por lo general los procedimientos abarcan diversos departamentos, lo cual aumenta la importancia de mantenerlos bajo control. Es frecuente perder el control de ellos debido a la forma especializada en que se crean ya que, por estar orientados a situaciones especificas de cada área, entran muchas veces en conflicto, generan duplicidad o crean situaciones de traslape. También es fácil que se salgan de control cuando se intenta usarlos para resolver problemas en lugar de utilizar mejores políticas, delegación más comprensible, instrucciones con mayor claridad, etc. Otra situación frecuente es que se vuelvan obsoletos debido a la falta de políticas o a que se descuida su actualización. Además, suelen convertirse en una costumbre adquirida con lo cual las personas se resisten sistemáticamente al cambio.

Con el fin de evitar estas situaciones y lograr en el momento de planear que los

Procedimientos estén bajo control es útil seguir estas pautas. 1. Considere los procedimientos como planes. Esto significa que deben estar diseñados para reflejar y ayudar al logro de los objetivos y políticas de las organizaciones. Una vez planeado asegúrese de que se diseñaron en forma efectiva y eficiente. 2. Analícelos en forma correcta para evitar duplicación y conflictos. Esto significa que todas las etapas del trabajo en donde se apliquen deben ser identificadas e interrelacionadas. 3. Minimice, limite los procedimientos a la medida de las necesidades. Los costos, ocasionadas por trámites rígidos, demoras y fallas disminuyen las ganancias potenciales que, se supone, ellos deben ayudar a obtener. 4. Concíbalos como sistemas que se interrelacionan con otras áreas y departamentos ya que, independientemente de su grado de especialización deben evitar inconsistencias que afectan el rendimiento de otras dependencias. Estime sus costos y vigile la operación a fin de establecer si vale la pena un procedimiento y si permite llevar realmente a cabo la labor.

10. CONCEPTO, IMPORTANCIA Y PRINCIPIOS DEL CONTROL.

. Concepto:

Si el control se estudia como última etapa del proceso administrativo, esto no significa que en la práctica suceda de la misma manera; el control es una etapa primordial en la administración, pues, aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización si no existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con los objetivos. Tradicionalmente, se ha concebido al control como una serie de procedimientos complicados que se utilizan para corregir defectos o desviaciones en la ejecución de los planes, una vez que han sucedido. La anterior concepción es por demás equivocada, ya que el control bien aplicado es dinámico, promueve las potencialidades de los individuos y, más histórico, su carácter es pronóstico, ya que sirve para medir la temperatura presente y futura de la actuación de todos los recursos de la empresa, siendo su principal pronóstico, prever y corregir errores, y no simplemente registrarlos.

A fin de poder emitir una definición formal de este concepto, se revisarán algunas definiciones más aceptadas:

Burt K. Scanlan. El control tiene como objeto cerciorarse de que los hechos vayan de acuerdo con los planes establecidos.

Robert Eckles. Ronald Carmichael y Bernard Sarchet. Es la regulación de las actividades, de conformidad con un plan creado para alcanzar ciertos objetivos.

George R. Terry. El proceso para determinar lo que se está llevando a cabo, valorizándolo y, si es necesario, aplicando medidas correctivas, de manera que la ejecución se desarrolle de acuerdo con lo planeado.

Henry Farol. Consiste en verificar si todo ocurre de conformidad con el plan adoptado, con las instrucciones emitidas y con los principios establecidos. Tiene como fin señalar las debilidades y errores a fin de rectificarlos e impedir que se produzcan nuevamente.

. Elementos del concepto: del estudio de las anteriores definiciones, es posible obtener sus elementos coincidentes:

. El control siempre existe para verificar el logro de los objetivos que se establecen en la planeación. Como se dejó entrever, muchas de las técnicas de planeación, lo son también de control.

. Para controlar es imprescindible medir y cuantificar los resultados. . Una de las funciones inherentes al control, es descubrir las

diferencias que se presentan entre la ejecución y la planeación. . El objeto del control es prever y corregir los errores.

. Definición: Con base en estos elementos, se puede definir al control como: “La evaluación y medición de la ejecución de los planes, con el fin de detectar y prever desviaciones, para establecer las medidas correctivas necesarias.”

. Importancia: El control es de vital importancia dado que:

, de tal forma que se alcancen los planes exitosamente.

todo: a las cosas, a las personas, y a los actos. causas que pueden originar desviaciones, para que

no se vuelvan a presentar en el futuro. responsables de la administración, desde el momento en que se

establecen medidas correctivas. de la ejecución de los planes, sirviendo

como fundamento al reiniciarse el proceso de planeación. y ahorra tiempo al evitar errores.

aplicación incide directamente en la racionalización de la administración y consecuentemente, en el logro de la productividad de todos los recursos de la empresa.

. Principios: Que deben de incluirse en todo sistema de control eficaz si se desea alcanzar el objetivo que se tiene en mente. Estos son los principios básicos de mayor importancia.

debe estar actualizado: Esto nos indica que el sistema de control debe de estar actualizado demuestra verdadero interés en el objetivo del control., Ya que está relacionado con el presente, con lo que está ocurriendo en al actualidad para cerciorarse de que los planes se desenvuelvan en la forma prevista.

debe mantener un registro de todos los objetivos: Esto nos indica que para lograr las metas y objetivos de la organización en general es imprescindible que tanto los departamentos como las diversas áreas de funcionamiento cumplan con sus objetivos, así con este registro que se tomaran medidas correctivas en el momento y en el sitio requerido, siempre habrá una coordinación de esfuerzos en toda la empresa.

debe de prestar especialmente interés para evitar cualquier desviación en los objetivos: El hecho de detectar cualquier anomalía no implica que se pretenda corregir al gerente, sino que simplemente se trata de ayudarle a elegir la medida correctiva que resulte más eficaz. Si el sistema de control no detecta las anomalías en forma minuciosa, el gerente se ve obligado a perder tiempo muy valioso para analizar e interpretar los reportes que se le proporcionan. Asimismo, existe la posibilidad de que pasen inadvertidos los problemas potenciales.

debe de informar al empleado sobre cualquier desviación: este principio nos indica que conviene comunicarle al empleado cualquier anomalía que se presente. Esto implica que el superior no tenga que estar informado del movimiento de las operaciones, sino que si el empleado debe dirigir y controlar su propio rendimiento debe de estar constantemente enterado de la forma en que va progresando. Si se expiden informes acerca del rendimiento del personal, el empleado siempre estará dispuesto a modificar cualquier actitud o hábito para incrementar su desarrollo sin sentir que se le está presionando u obligado a hacerlo. Asimismo, el gerente dejará de ser un “capataz” de su personal y sabrá orientarlo en forma adecuada. Tan sólo intervendrá si observa que no se están siguiendo sus indicaciones ó si hay un rezago en el trabajo debido a una falla en la labor que desempeñan los empleados. Este enfoque de control es más positivo.

debe mostrar las responsabilidades individuales al igual que los resultados globales: Este principio nos indica que los resultados globales son la suma de los resultados obtenidos por cada uno de los empleados. De modo que el sistema de control debe de estar planeado de tal modo que contenga un registro de los resultados individuales, así como un registro de los resultados globales. Si el sistema no da la debida atención las responsabilidades de cada empleado, no sólo existe la posibilidad de que no se obtengan los resultados globales, sino que también existe la posibilidad de que se detecten errores una vez que éstos ya han sido cometidos. Todo esto contradice al objetivo del control.

11. PROCESOS DE CONTROL

Establecimiento de estándares. Un estándar puede ser definido como una unidad de medida que sirve como modelo, guía o patrón con base en la cual se efectúa el control.