04-el entorno actual de los creditos pyme en

TRANSCRIPT

Hugo Heredia Horner

EL ENTORNO ACTUAL DE LOS CRÉDITOS PYME EN MÉXICO

Profesional:

-Director regional zona occidente ASOFOM (2010-Presente) -Presidente del Consejo de Administración y Director General AFIX (2009-Presente).

-Director General H&H CONSULTORES (2008-Presente) -Subdirector de Negocios BANSI S.A. (2004-2008)

-Ejecutivo de Cuenta de Banca Empresarial BANSI S.A. (1996-2004)

Académica: -Maestría en Finanzas por el ITESM

-Diplomado en Finanzas Corporativas por el ITESO. -Certificación de Ejecutivos Bancarios por el Centro Bancario de Gdl y Universidad

de Louisiana -Licenciatura en Administración de Empresas por el ITESM.

-Apoderado Bursátil por el IMERVAL

De acuerdo con datos del Instituto Nacional de Estadística y Geografía, en México existen aproximadamente 4 millones 15 mil unidades empresariales, de las cuales 99.8% son MIPYMES que generan 52% del Producto Interno Bruto (PIB) y 72% del empleo en el país.

Introducción

Conseguir financiamiento es fundamental para impulsar la creación de un nuevo negocio o para lograr su expansión, sin embargo es necesario elegir el producto adecuado para evitar que este préstamo se convierta en una pesadilla. La correcta elección del financiamiento tiene que ver no sólo con los intereses y las tasas, además es necesario que existe un tipo específico dependiendo del nivel en el que la idea o desarrollo se encuentre.

Conocer cada tipo ayuda al emprendedor a reconocer cuál es el producto adecuado según la etapa en la que se encuentre, ya que de forma contraria el financiamiento podría volverse impagable o dificultar la operación en lugar de acelerarla.

Introducción

Formas de Financiamiento de las PYME

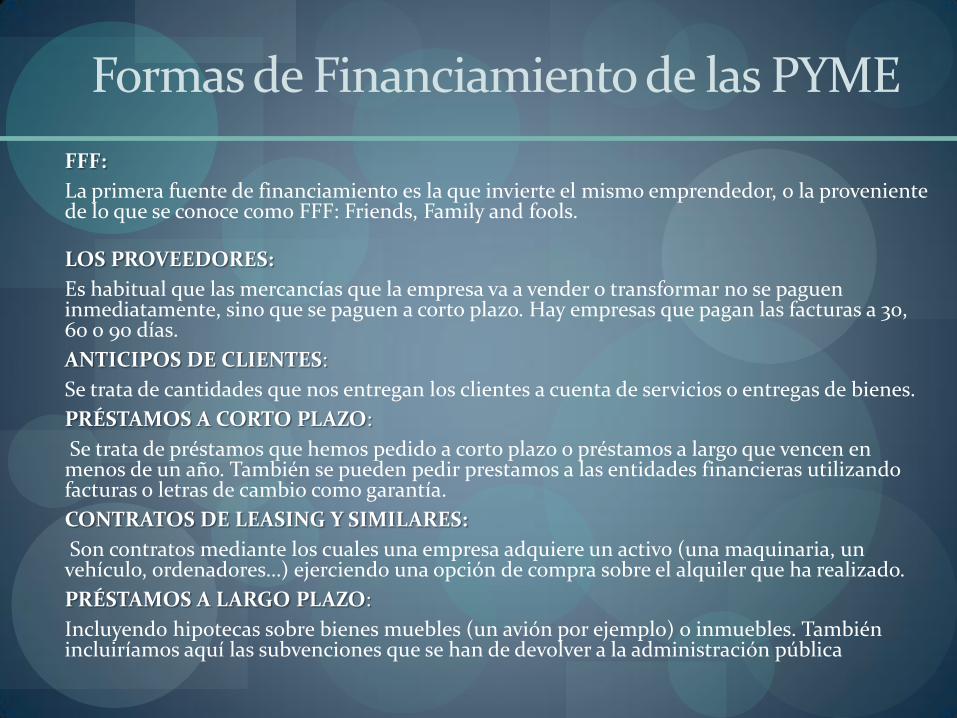

FFF:

La primera fuente de financiamiento es la que invierte el mismo emprendedor, o la proveniente de lo que se conoce como FFF: Friends, Family and fools.

LOS PROVEEDORES:

Es habitual que las mercancías que la empresa va a vender o transformar no se paguen inmediatamente, sino que se paguen a corto plazo. Hay empresas que pagan las facturas a 30, 60 o 90 días.

ANTICIPOS DE CLIENTES:

Se trata de cantidades que nos entregan los clientes a cuenta de servicios o entregas de bienes.

PRÉSTAMOS A CORTO PLAZO:

Se trata de préstamos que hemos pedido a corto plazo o préstamos a largo que vencen en menos de un año. También se pueden pedir prestamos a las entidades financieras utilizando facturas o letras de cambio como garantía.

CONTRATOS DE LEASING Y SIMILARES:

Son contratos mediante los cuales una empresa adquiere un activo (una maquinaria, un vehículo, ordenadores…) ejerciendo una opción de compra sobre el alquiler que ha realizado.

PRÉSTAMOS A LARGO PLAZO:

Incluyendo hipotecas sobre bienes muebles (un avión por ejemplo) o inmuebles. También incluiríamos aquí las subvenciones que se han de devolver a la administración pública

La mayoría de los Servicios Bancarios orientados al Otorgamiento de Crédito, son inaccesibles para las

PYMES.

El difícil acceso a dichos servicios, es ocasionado por las condiciones especiales que guardan las pequeñas y medianas empresas en cuanto al nivel de ingreso e imposibilidad de demostrar un historial crediticio, el cual proporcione elementos de certeza además de ciertas garantías de pago para la banca comercial. Sin embargo, existen algunos servicios de la banca comercial que sí pueden ser accesibles a todos los niveles de empresas, aunque en efecto, entre mayor sea el tamaño de la empresa, mayores serán los beneficios que recibirán al utilizar estos servicios

La Falta de Apoyo a las Pyme

La tasa de mortalidad empresarial es extremadamente alta, las cifras, como siempre, son dispares según los estudios y las fuentes, pero cuando los más optimistas (como las Cámaras de Comercio) dicen que tras cinco años aproximadamente la mitad de empresas no ha conseguido sobrevivir, definitivamente es que algo pasa.

La Falta de Apoyo a las Pyme

Entre las problemáticas de las pequeñas y medianas empresas podemos resaltar que sus inversiones para tecnología, infraestructura, seguridad, entre otras, son de un 0.5% y 0.7%, respectivamente, estancando su propio crecimiento.

Por lo anterior resulta lógico que aproximadamente 70% de las Pymes no cuenten con base tecnológica instalada teniendo temor de no poder solventar los costos de inversión y operación que esto implica; aunque también existen razones menos aceptables a esto como la resistencia al cambio, el desconocimiento de los sistemas de información y la carencia de visión sobre los beneficios que la tecnología puede traer a una empresa.

Como se preparan las Pyme para el futuro

Crédito Pyme

Es una forma sencilla de obtener recursos para tu empresa.

Se puede utilizar también para obtener capital de trabajo o adquirir activo fijo.

Otorga condiciones preferenciales en requisitos, tasa y garantías.

No siempre se necesita garantía hipotecaría, sólo basta la aceptación y la firma de un obligado solidario como fuente alternativa de pago, y que preferentemente será el principal socio accionista de la empresa o negocio solicitante.

Factores Críticos en el análisis de crédito de la banca para las Pyme

Moralidad de la Empresa, sus Socios y principales Ejecutivos.

Historia de Comportamiento previa con el Banco.

Historial crediticio en general.

Conocimiento del Negocio (experiencia en el rubro) Alto índice de quiebras en Empresas con menos de 2 años de

antigüedad

Situación Financiera saludable . (índices financieros, endeudamiento, liquidez, patrimonio...)

Flujo de Caja sano y proyecciones realistas .

Sector Industrial en el que se desenvuelve . (existen sectores más riesgosos ej: Pesca…)

Claridad en el destino del Crédito (capital de trabajo, inversión)

Relación de Garantías / Deuda razonable.

Principal Problema de las Pyme para obtener recursos de la Banca

El difícil acceso a los recursos bancarios, es ocasionado por las condiciones especiales que guardan las pequeñas y medianas empresas en cuanto al nivel de ingreso e imposibilidad de demostrar un historial crediticio, el cual proporcione elementos de certeza además de ciertas garantías de pago para la banca comercial.

Baja participación del sector Bancario en el otorgamiento de créditos a estas empresas

Únicamente el 13 por ciento de las PyMEs ha solicitado algún tipo de crédito bancario en los dos últimos años; de este porcentaje, el 76 por ciento ha recibido dicho crédito.

De ese 76 por ciento de empresas que obtuvo el crédito, el 88 por ciento señala que la institución que les otorgó el más importante fue la Banca Comercial, mientras que el 1.4 por ciento de las mismas expresa haberlo obtenido a través de la Banca de Desarrollo.

Principales causas por las cuales se les niega el

crédito en la banca son:

El desinterés del banco hacia el sector,

La falta de garantías, y

La indiscutible falta de información en esta materia. .

La baja demanda de los créditos a la banca privada

Se debe principalmente al miedo de los empresarios de no cumplir con los requisitos necesarios para ser sujetos de crédito, por lo que es necesario promover entre las pequeñas y medianas empresas (Pymes) mexicanas que el proceso sea más sencillo de lo que se imaginan

¿Qué sector empresarial se acerca más a la

banca privada?

Normalmente es el sector de comercio, pero eso se debe a que del 100% de las Pymes en México al menos 50% son de comercio. El financiamiento que solicitan lo utilizan para capital de trabajo y para la compra de activos fijos.

¿Qué monto deben esperar las Pymes al solicitar un financiamiento?

El monto promedio de los créditos se encuentra cerca de 1 millón 500,000 pesos, mientras que una mediana empresa puede esperar entre 3 millones 500,000 pesos o 4 millones de pesos estos montos dependen de la productividad y capacidad de pago de cada empresa, se puede o no solicitar garantías inmobiliarias.

Cartera Vencida

En general, las Pymes son buenos clientes de la banca, pues los índices de cartera vencida de estas empresas no llegan ni a 3%, lo cual demuestra que son buenos pagadores.

Los pequeños y medianos empresarios son muy vulnerables a las crisis. Mientras más pequeña es la empresa, más vulnerable es y sólo cuando tienen problemas con el flujo de dinero es cuando se les dificulta el pago.

Sin embargo, lo que normalmente necesitan es alargar el plazo de pago para reactivar su negocio.

Algunos ejemplos de Tasa en crédito Pyme

*HSBC: Costo anual Total promedio 18.5%

Algunos productos de la banca de desarrollo para Pymes

Nafin

El crédito Pyme de Nafinsa es una opción viable de financiamiento. Por medio de este programa puedes obtener capital de trabajo o adquirir activo fijo para tu empresa, con condiciones preferenciales en requisitos, tasa y garantías.

Fondo Pyme Es un instrumento que busca apoyar a las empresas pequeñas y a los emprendedores, con el propósito de promover el desarrollo económico nacional, a través del otorgamiento de apoyos de carácter temporal a programas y proyectos que fomenten la creación, desarrollo, competitividad y sustentabilidad de las micro, pequeñas y medianas empresas.

Algunos productos de la banca de Comercial para Pymes

Banorte

Ofrece créditos a empresas que tienen actividad industrial, comercial o de servicios. Puedes elegir entre diferentes tipos de crédito, para destinarlo a capital de trabajo, adquirir maquinaria, mobiliario, desarrollo tecnológico, construcción o mejoramiento ambiental. Los montos de estos créditos van desde 100 mil hasta 12 millones de pesos.

Scotiabank Su producto es Scotia Pyme, que ofrece línea revolvente en moneda nacional, un préstamo mínimo $100 mil hasta $2 millones de pesos, con un plazo indeterminado.

Banamex

Ofrece un programa de financiamiento dirigido a las Pymes mexicanas para apoyar sus necesidades de capital de trabajo. Tiene la ventaja de que puedes acceder a los recursos las 24 horas del día, por medio de banca electrónica y otorga hasta $2,700,000. Los intereses se pagan de manera automática a una cuenta que asignes.

HSBC

Esta institución bancaria atiende a más de 2,000,000 de pequeñas empresas a nivel mundial, de las cuales a más de 500,000 se les ha otorgado financiamiento. Actualmente proporciona un programa llamado Credifranquicia, que apoya a pequeñas y medianas empresas franquiciantes con créditos que van de 10 mil hasta 10 millones de pesos.

BBVA Bancomer

Su red de 1.780 sucursales que ha permitido democratizar y masificar los créditos. Atiende a todos los sectores productivos, excepto el agropecuario y su principal producto es la Tarjeta Negocio, una línea de crédito revolvente. Se puede tomar el crédito un día y pagarlo al día siguiente o hasta en un plazo de 24 meses, lo cual genera eficiencias en el uso del crédito.

Ventajas y Desventajas de los créditos Bancarios

Ventajas:

Si el banco es flexible en sus condiciones, habrá mas probabilidades de negociar un préstamo que se ajuste a las necesidades de la empresa, lo cual la sitúa en el mejor ambiente para operar y obtener utilidades.

Permite a las organizaciones estabilizarse en caso de apuros con respecto al capital.

Desventajas:

Un banco muy estricto en sus condiciones, puede limitar indebidamente la facilidad de operación y actuar en detrimento de las utilidades de la empresa.

Proceso de aprobación es muy largo.

Por lo general se re-califica la línea anualmente.

Altos costos en comisiones.

Financiamiento al sector Privado

Que es una Sofom

Las Sofomes son entidades financieras que, a través de la obtención de recursos mediante el fondeo en instituciones financieras y/o emisiones públicas de deuda, otorgan crédito al público de diversos sectores y realizan operaciones de arrendamiento financiero y factoraje financiero. Una Sofom no puede captar recursos del público y no requiere de la autorización del gobierno federal para constituirse.

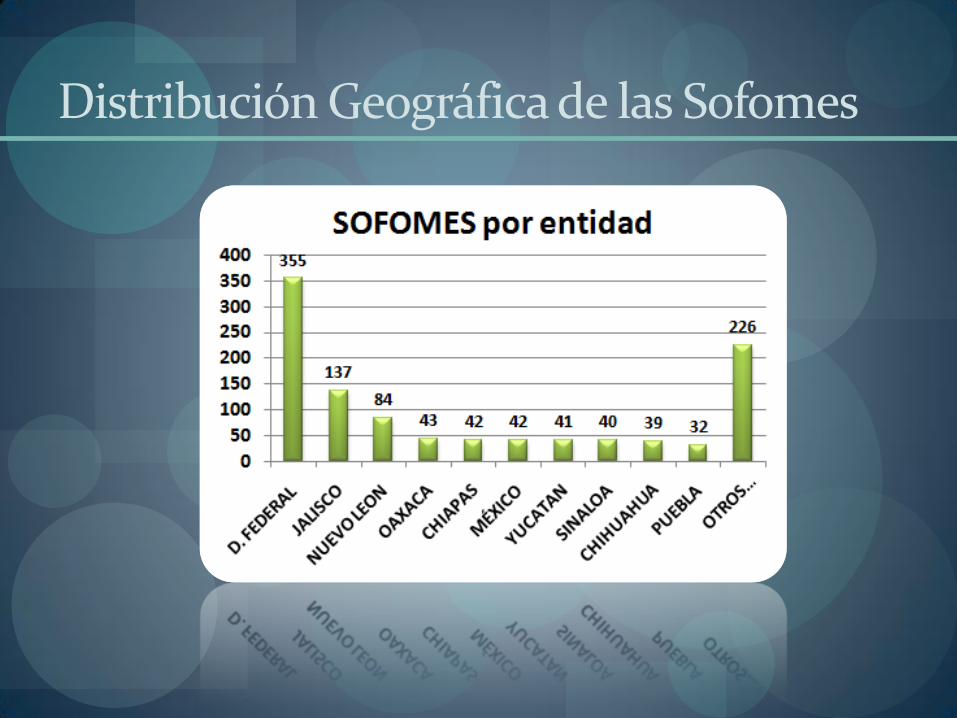

Distribución Geográfica de las Sofomes

Las Pyme y su necesidad de financiamiento

Es común que las pequeñas empresas empiecen sus operaciones sin capital suficiente para asegurar su éxito a futuro. Generalmente, al preguntar a un empresario que es lo que más necesita, probablemente su respuesta estará ligada con el requerimiento de recursos, con las dificultades en la obtención de financiamiento para iniciar, desarrollar y conservar su empresa, entre otros problemas con los que se enfrenta como pequeño empresario, por ejemplo; si existe mercado para su producto. Aún cuando existan numerosas instituciones que apoyan financieramente a este sector, es bien sabido que pocas veces el pequeño empresario es sujeto de crédito. Ni su historial crediticio ni su solvencia económica le permiten hacerse de más capital

Sofom, la revolución financiera actual

Después de sólo cinco años de haberse autorizado esta figura y mientras que contamos con 41 bancos, ahora tenemos que existen registradas ante la Condusef 3,458 Sofomes.

Principales ventajas de obtener un crédito Pyme con una Sofom

Otorgamiento mas rapido y oportuno(48 horas en promedio).

Flexibilidad en Pazos.

Mayor entendimiento de las necesidades Pyme.

Productos financieros hechos a la medida.

Flexibilidad en Buro de crédito.

Atención especializada.

Regularmente se especializan por sectores o regiones, lo que les permite atender de manera eficaz y directa a las personas que se encuentren dentro del ramo que la Sofom en particular atienda.

Las Sofomes pueden ser una buena opción para tu cartera, ya que muchas manejan intereses relativamente bajos, y pueden ofrecer plazos amigables. Recuerda que como todo crédito debes revisar los plazos, definir si podrás seguir cubriendo las mensualidades a futuro, y evitar atrasarte para no generar cargos por mora.

Principales ventajas de obtener un crédito Pyme con una Sofom

Principales Productos que ofrecen las Sofomes

Crédito Simple

Crédito en cuenta Corriente

Factoraje Financiero

Arrendamiento Puro

SOFOMES y Crédito Pyme:

La tasa que manejan en promedio oscila entre 15 % al 24 % anual.

Del 45% al 50% de las SOFOMES realizan crédito Pyme, en su mayoría se trata de microcréditos.

La cifra anual de créditos PYME es variable en este sector ya que depende del tamaño de una SOFOM, montos solicitados por el cliente y políticas de cada SOFOM.

Conclusiones