01 tema combinaciones

DESCRIPTION

01 Tema CombinacionesTRANSCRIPT

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 1

CONSOLIDACION DE ESTADOS FINANCIEROS

Tema núm. 1

COMBINACIONES DE NEGOCIOS

Jorge Tua Pereda

Universidad Autónoma de Madrid

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 2

SUMARIO

1 INTRODUCCIÓN

2 CONCEPTOS EN LAS COMBINACIONES DE NEGOCIOS

2.1 El concepto de “combinación de negocios”

2.2 El concepto de negocio

2.3 El concepto de control

2.4 Tipos de combinaciones

2.5 Regulación de las combinaciones. Normas a aplicar en cada caso

3 EL MÉTODO DE ADQUISICIÓN

3.1 Características y etapas. Visión general de método

3.2 Empresa adquirente

3.3 Fecha de adquisición

3.4 Coste de la combinación de negocios

3.5 Reconocimiento y valoración de los activos identificables adquiridos y los pasivos asumidos

3.6 Determinación del importe del fondo de comercio o de la diferencia negativa

4 OTRAS CUESTIONES

4.1 Contabilidad provisional

4.2 Combinaciones de negocios realizadas por etapas

4.3 Combinaciones entre empresas del grupo

4.4 Operaciones que no son combinaciones

5 TRATAMIENTO DEL FONDO DE COMERCIO

5.1 Fondo de comercio

5.2 Diferencia negativa

ANEXO I. SUPUESTOS

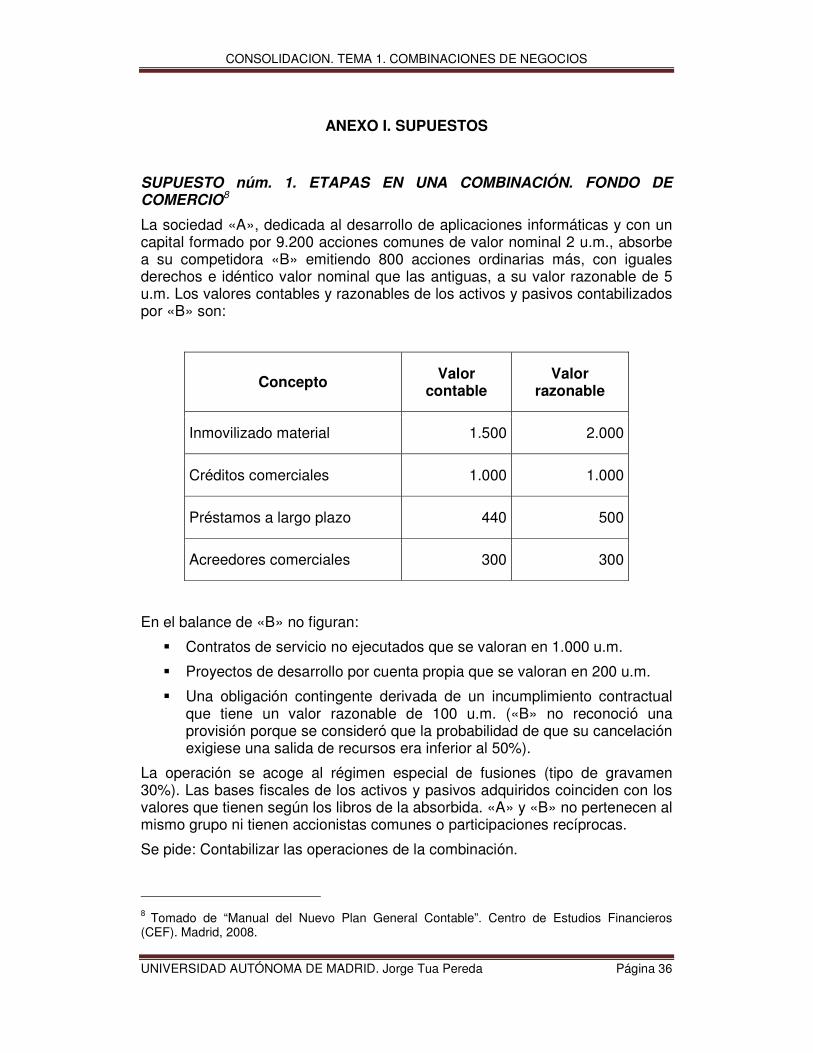

SUPUESTO núm. 1. ETAPAS EN UNA COMBINACIÓN. FONDO DE COMERCIO

SUPUESTO núm. 2. FONDO DE COMERCIO. RECONOCIMIENTO DE ACTIVOS Y PASIVOS

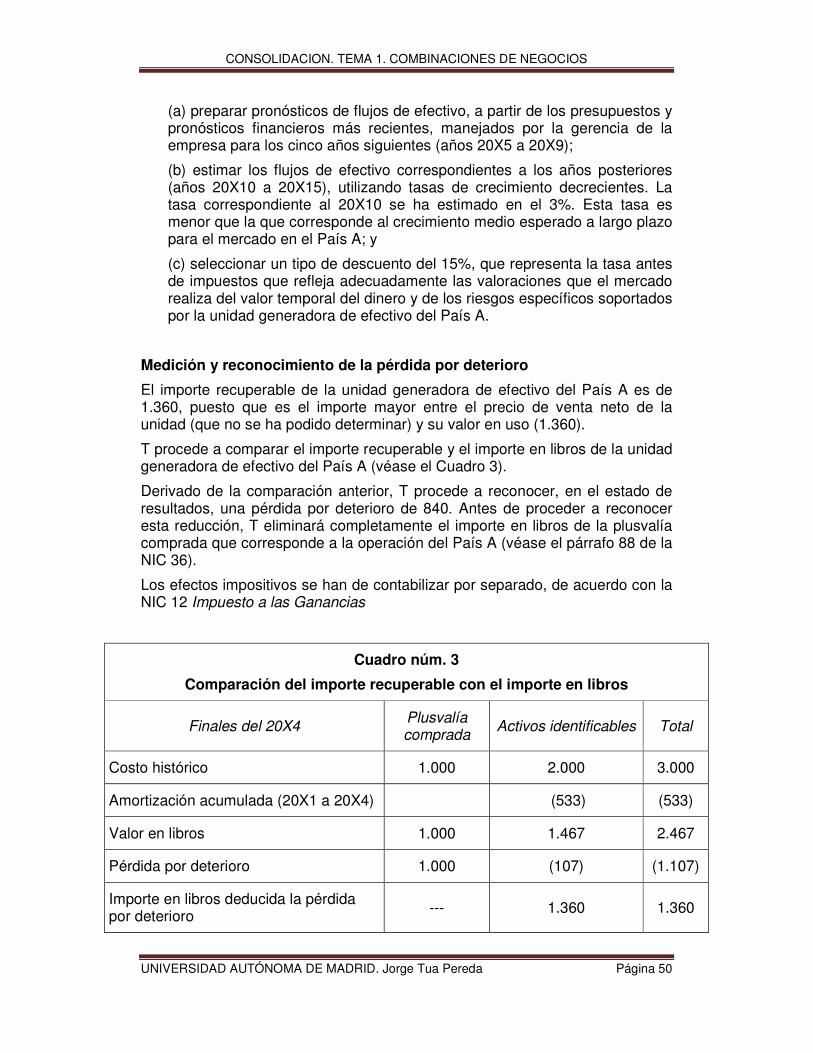

SUPUESTO núm. 3. CÁLCULO DEL VALOR EN USO Y RECONOCIMIENTO DE UNA PÉRDIDA POR DETERIORO (EJEMPLO DE LA NIC 36)

SUPUESTO núm. 4. VALORES PATRIMONIALES, TIPO DE CANJE Y ACCIONES A EMITIR EN UNA FUSIÓN POR ABSORCIÓN

ANEXO II. CUESTIONES Y CASOS SIN RESOLVER

PRIMERO. CUESTIONES SOBRE COMBINACIONES DE NEGOCIOS

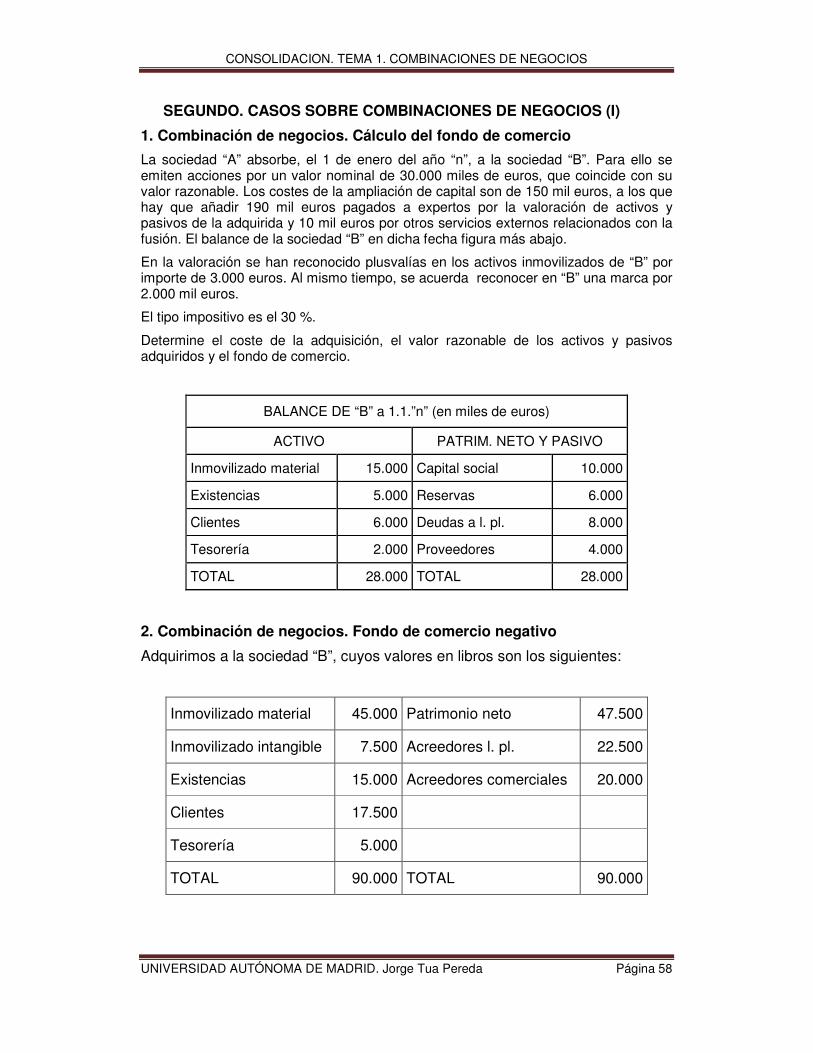

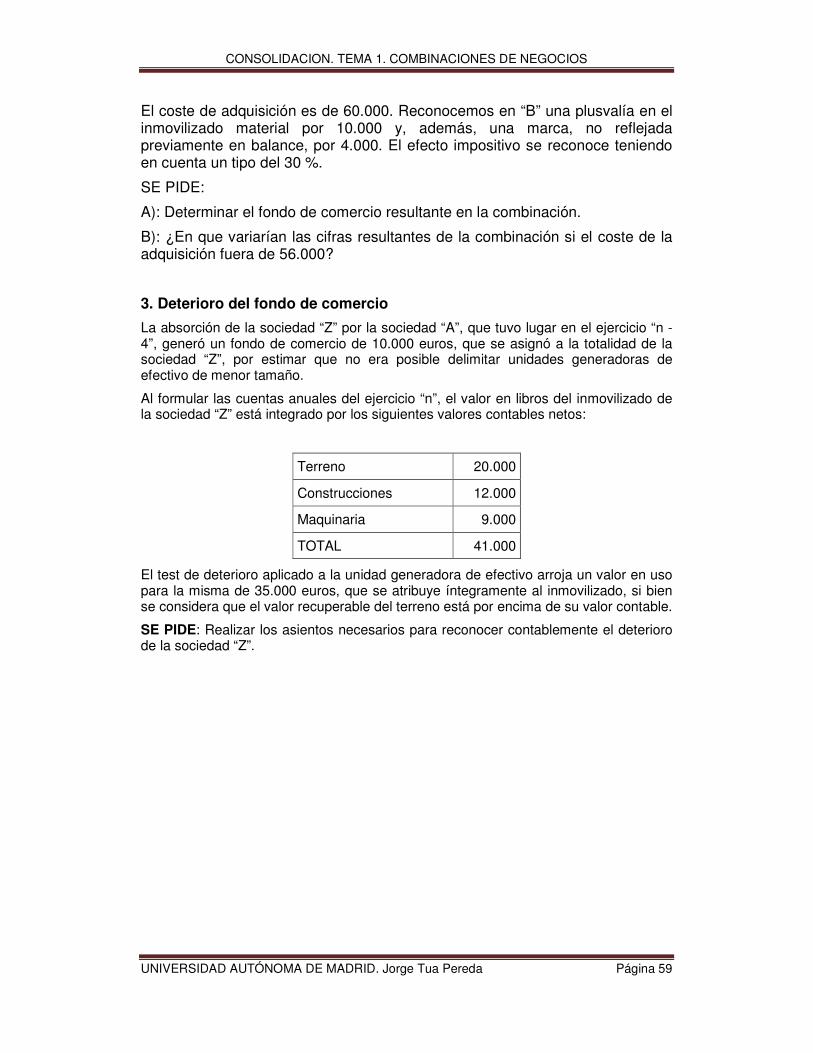

SEGUNDO. CASOS SOBRE COMBINACIONES DE NEGOCIOS (I)

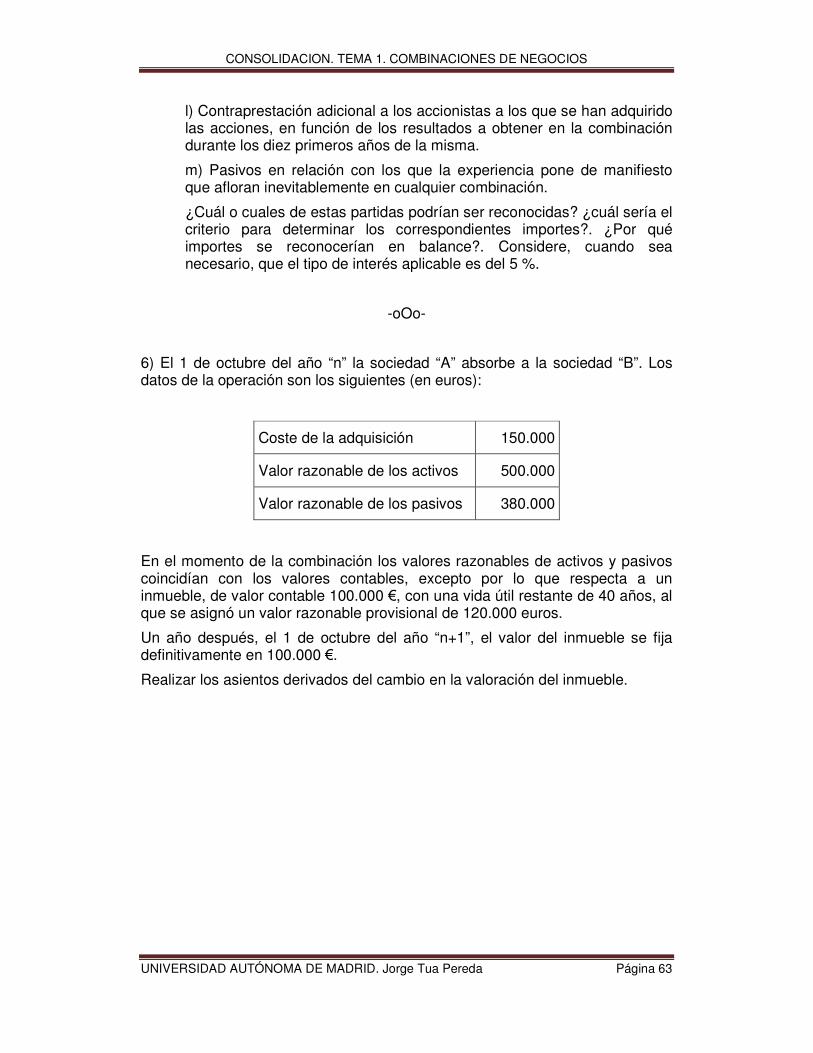

TERCERO. CASOS SOBRE COMBINACIONES DE NEGOCIOS (II)

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 3

1 INTRODUCCIÓN

La NIIF núm. 3 engloba, bajo la denominación de combinaciones de negocios, un relativamente amplio conjunto de operaciones de concentración empresarial (incluidas las escisiones), cada vez más frecuentes en la actividad económica actual, cuya característica común es, como veremos más adelante, la adquisición del control de un negocio. Nuestro ordenamiento ha seguido idéntico criterio, de modo que dedica a esta cuestión la Norma de Registro y Valoración (NRV) núm. 19, “Combinaciones de negocios”, dentro de la segunda parte del Plan General de Contabilidad. También tienen relación con estas cuestiones, en la misma parte del Plan, la NRV núm. 20, “Negocios conjuntos” y la NRV núm. 21, “Operaciones entre empresas del grupo”. Con ello se intenta garantizar la continuidad en el tiempo y en el espacio en el tratamiento de estas operaciones, especialmente en aspectos tales como la valoración de los activos y pasivos intervinientes, así como en la determinación y tratamiento de las diferencias resultantes, de las cuales la más importante es, sin duda, el fondo de comercio.

La NIIF 3 está en proceso de reforma por el IASB, por lo que no debemos descartar algún cambio en esta regulación de las combinaciones, una vez que se publique la versión definitiva de aquella Norma Internacional, y que la misma sea aceptada por la Unión Europea.

En cuanto a la consolidación (incluida ahora entre las combinaciones de negocios), las modificaciones esperadas en la NIIF 3 han ocasionado que, tras la reforma del Código de Comercio, no se haya publicado una nueva versión de las "Normas para la Formulación de las Cuentas Anuales Consolidadas" (NFCAC), aprobadas por el Real Decreto 1.815/1991. Constituyen estas normas un desarrollo reglamentario de las disposiciones generales de consolidación contenidas en el Código de Comercio, por lo que están vigentes en tanto no se opongan al contenido de dicho Código1.

La regulación de las combinaciones de negocios es, prácticamente, nueva en nuestro ordenamiento, al menos por lo que respecta a las fusiones y escisiones y otras operaciones diferentes a la adquisición de participaciones que origina la obligación de consolidar, pues antes de la reforma de 2007 no aparecían reguladas en ninguna norma, ni legal ni reglamentaria. Hubo un intento, en un proyecto de Resolución del ICAC de 1993, que quedó en borrador frustrado, pues nunca llegó a publicarse con carácter de norma.

Seguimos en este capítulo el contenido de la NRV núm. 19 del Plan, sobre Combinaciones de Negocios, con alguna alusión a la NRV núm. 21, Operaciones entre empresas del grupo. Por el contrario, la NRV núm. 20,

1 Puede verse al respecto la Nota del Instituto de Contabilidad y Auditoría de Cuentas, de 24 de noviembre de 2008, relativa a los criterios aplicables en la formulación de cuentas anuales consolidadas según los criterios del Código de Comercio para los ejercicios que comiencen a partir del 1 de enero de 2008. En la misma se analizan los puntos del Reglamento que se consideran derogados, así como los que continúan vigentes.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 4

relativa a los Negocios Conjuntos, se trata en el capítulo dedicado a la obligación de consolidar.

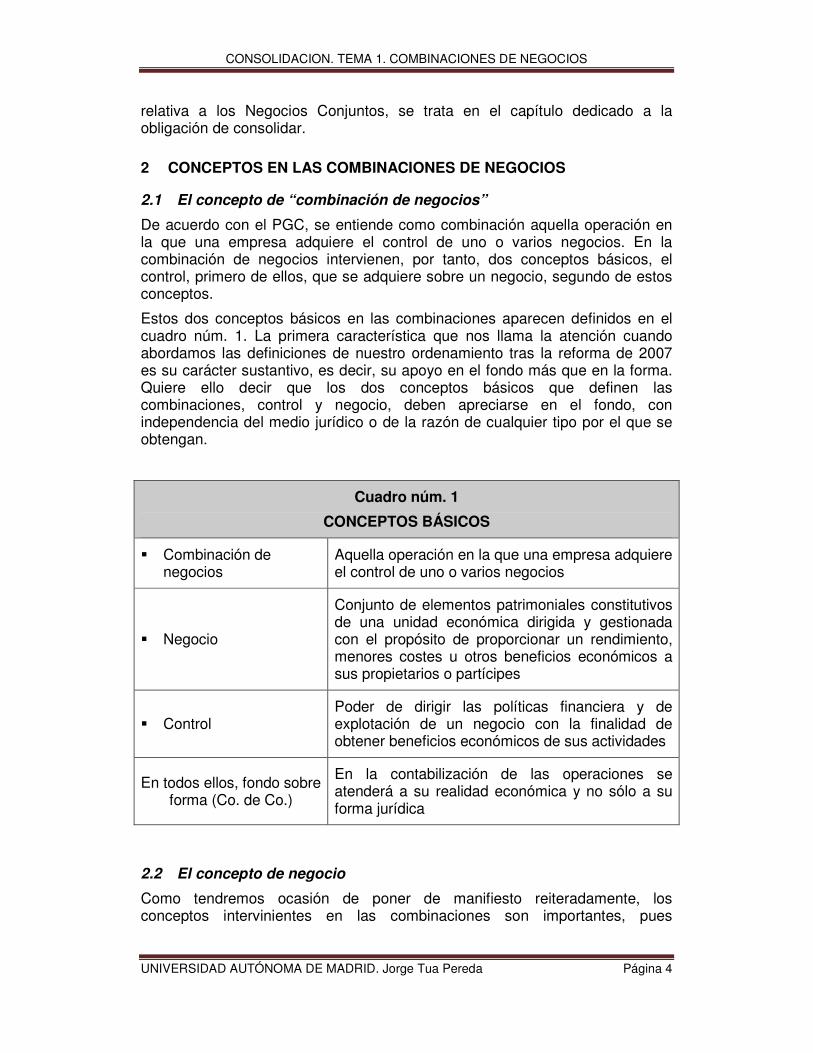

2 CONCEPTOS EN LAS COMBINACIONES DE NEGOCIOS

2.1 El concepto de “combinación de negocios”

De acuerdo con el PGC, se entiende como combinación aquella operación en la que una empresa adquiere el control de uno o varios negocios. En la combinación de negocios intervienen, por tanto, dos conceptos básicos, el control, primero de ellos, que se adquiere sobre un negocio, segundo de estos conceptos.

Estos dos conceptos básicos en las combinaciones aparecen definidos en el cuadro núm. 1. La primera característica que nos llama la atención cuando abordamos las definiciones de nuestro ordenamiento tras la reforma de 2007 es su carácter sustantivo, es decir, su apoyo en el fondo más que en la forma. Quiere ello decir que los dos conceptos básicos que definen las combinaciones, control y negocio, deben apreciarse en el fondo, con independencia del medio jurídico o de la razón de cualquier tipo por el que se obtengan.

Cuadro núm. 1

CONCEPTOS BÁSICOS

� Combinación de negocios

Aquella operación en la que una empresa adquiere el control de uno o varios negocios

� Negocio

Conjunto de elementos patrimoniales constitutivos de una unidad económica dirigida y gestionada con el propósito de proporcionar un rendimiento, menores costes u otros beneficios económicos a sus propietarios o partícipes

� Control Poder de dirigir las políticas financiera y de explotación de un negocio con la finalidad de obtener beneficios económicos de sus actividades

En todos ellos, fondo sobre forma (Co. de Co.)

En la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica

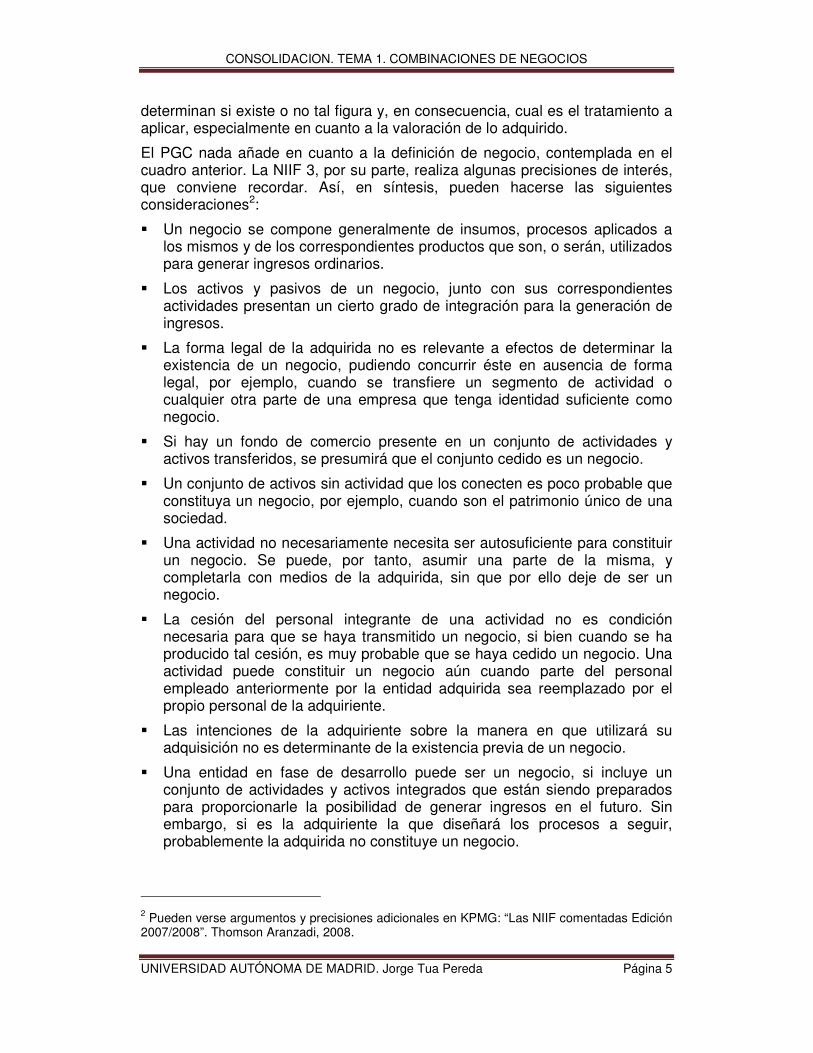

2.2 El concepto de negocio

Como tendremos ocasión de poner de manifiesto reiteradamente, los conceptos intervinientes en las combinaciones son importantes, pues

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 5

determinan si existe o no tal figura y, en consecuencia, cual es el tratamiento a aplicar, especialmente en cuanto a la valoración de lo adquirido.

El PGC nada añade en cuanto a la definición de negocio, contemplada en el cuadro anterior. La NIIF 3, por su parte, realiza algunas precisiones de interés, que conviene recordar. Así, en síntesis, pueden hacerse las siguientes consideraciones2:

� Un negocio se compone generalmente de insumos, procesos aplicados a los mismos y de los correspondientes productos que son, o serán, utilizados para generar ingresos ordinarios.

� Los activos y pasivos de un negocio, junto con sus correspondientes actividades presentan un cierto grado de integración para la generación de ingresos.

� La forma legal de la adquirida no es relevante a efectos de determinar la existencia de un negocio, pudiendo concurrir éste en ausencia de forma legal, por ejemplo, cuando se transfiere un segmento de actividad o cualquier otra parte de una empresa que tenga identidad suficiente como negocio.

� Si hay un fondo de comercio presente en un conjunto de actividades y activos transferidos, se presumirá que el conjunto cedido es un negocio.

� Un conjunto de activos sin actividad que los conecten es poco probable que constituya un negocio, por ejemplo, cuando son el patrimonio único de una sociedad.

� Una actividad no necesariamente necesita ser autosuficiente para constituir un negocio. Se puede, por tanto, asumir una parte de la misma, y completarla con medios de la adquirida, sin que por ello deje de ser un negocio.

� La cesión del personal integrante de una actividad no es condición necesaria para que se haya transmitido un negocio, si bien cuando se ha producido tal cesión, es muy probable que se haya cedido un negocio. Una actividad puede constituir un negocio aún cuando parte del personal empleado anteriormente por la entidad adquirida sea reemplazado por el propio personal de la adquiriente.

� Las intenciones de la adquiriente sobre la manera en que utilizará su adquisición no es determinante de la existencia previa de un negocio.

� Una entidad en fase de desarrollo puede ser un negocio, si incluye un conjunto de actividades y activos integrados que están siendo preparados para proporcionarle la posibilidad de generar ingresos en el futuro. Sin embargo, si es la adquiriente la que diseñará los procesos a seguir, probablemente la adquirida no constituye un negocio.

2 Pueden verse argumentos y precisiones adicionales en KPMG: “Las NIIF comentadas Edición 2007/2008”. Thomson Aranzadi, 2008.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 6

� Las intenciones de la entidad adquiriente, por ejemplo, como pretende utilizar el negocio adquirido, o si tiene previsto continuar operando el negocio que adquirió o vender los activos incluidos en el negocio de forma separada, no son relevantes para determinar si el conjunto de activos adquiridos representa o no un negocio.

En cualquier caso, si no existe un negocio, no se trata de una combinación, por lo que no se aplicarán las reglas relativas a esta figura. De este caso nos ocuparemos en un epígrafe posterior.

2.3 El concepto de control

Al regular las combinaciones de negocios, el Plan se limita a definir el control, sin hacer ninguna consideración adicional al respecto. Sin embargo, también podemos hacer algunas consideraciones al respecto, apoyándonos no sólo en las Normas Internacionales sino, también, en la regulación que se hace en nuestro Código de Comercio de la obligación de consolidar. He aquí alguna de estas consideraciones adicionales:

� El control requiere los dos componentes presentes en la definición: poder de dirigir las políticas financiera y de explotación y obtención de beneficios económicos de sus actividades, de modo que si faltara uno de estos dos componentes, poder de dirigir y obtención de beneficios, no estaríamos ante la existencia de control.

� Para que exista control es necesario que se posea la capacidad de dirigir ambos tipos de políticas, financiera y de explotación, de modo que no basta con que se dirija uno de los dos tipos de políticas. Así, en una franquicia suelen dirigirse las políticas de explotación, pero no las financieras.

� Las presunciones contempladas por nuestro ordenamiento en cuanto a la obligación de consolidar pueden resultar de utilidad para dilucidar la existencia de control, o la adquisición del mismo si se trata de una combinación. Así, la participación en el gobierno de la sociedad, a través de la presencia en el consejo de administración u órgano similar de gobierno, puede ser un indicativo claro de control.

� Gestión no necesariamente implica control, cuando aquella se lleva a cabo en el marco de políticas financieras y de explotación establecidas por terceros.

Finalmente, cabe recordar las indicaciones de la NIIF 3 en relación con esta cuestión, en una línea similar a lo establecido por la NIC 27 en cuanto a la obligación de consolidar. Así, se afirma que se presumirá que una entidad combinada ha obtenido el control de otra entidad que sea parte en la combinación, cuando adquiera más de la mitad del poder de voto de esa otra entidad, salvo que se pueda demostrar que tal propiedad no constituye control. Incluso en el caso de que una de las entidades combinadas no adquiera más de la mitad del poder de voto de otra, podría haber obtenido el control de esa otra entidad si, como consecuencia de la combinación, dispone:

� de poder sobre más de la mitad de los derechos de voto, en virtud de un acuerdo con otros inversores;

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 7

� del poder para dirigir las políticas financiera y de explotación de la entidad, según una disposición legal, estatutaria o por algún tipo de acuerdo;

� del poder para nombrar o revocar a la mayoría de los miembros del consejo de administración u órgano de gobierno equivalente; o

� del poder para emitir la mayoría de los votos en las reuniones del consejo de administración u órgano de gobierno equivalente.

En el capítulo dedicado a la obligación de consolidar pueden encontrarse consideraciones adicionales sobre el concepto de control que, aunque se refieren a la consolidación son, en general, aplicables a otro tipo de combinaciones.

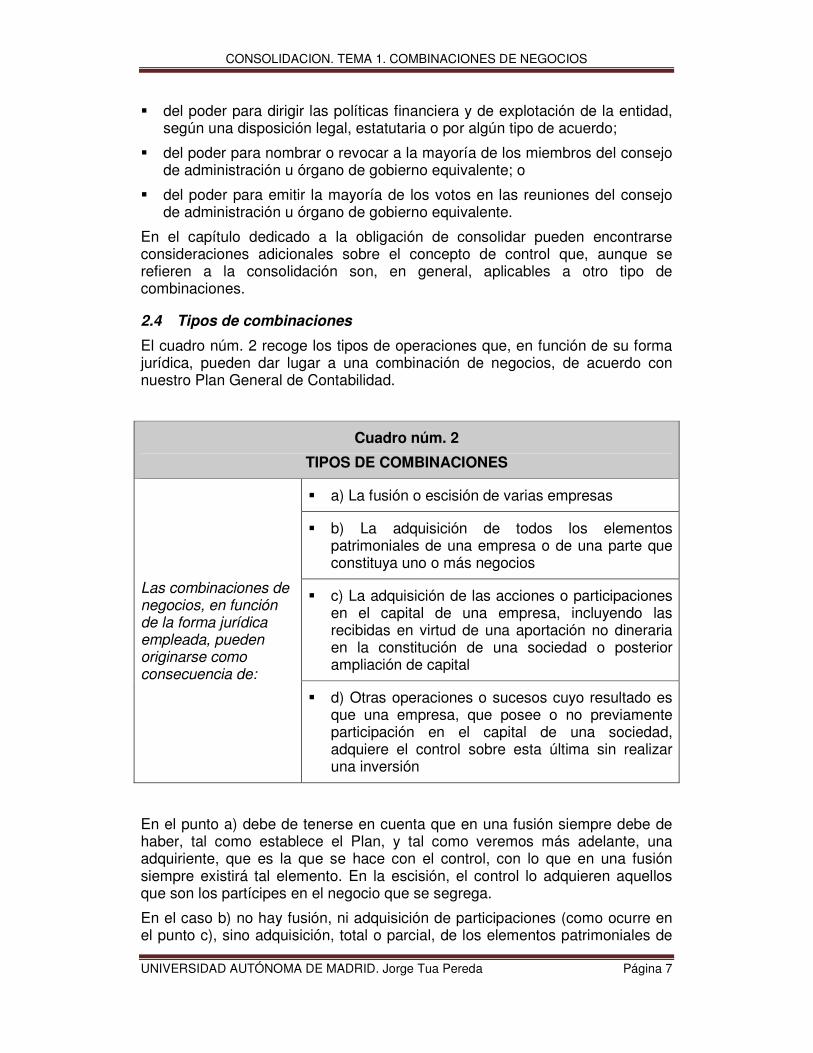

2.4 Tipos de combinaciones

El cuadro núm. 2 recoge los tipos de operaciones que, en función de su forma jurídica, pueden dar lugar a una combinación de negocios, de acuerdo con nuestro Plan General de Contabilidad.

Cuadro núm. 2

TIPOS DE COMBINACIONES

Las combinaciones de negocios, en función de la forma jurídica empleada, pueden originarse como consecuencia de:

� a) La fusión o escisión de varias empresas

� b) La adquisición de todos los elementos patrimoniales de una empresa o de una parte que constituya uno o más negocios

� c) La adquisición de las acciones o participaciones en el capital de una empresa, incluyendo las recibidas en virtud de una aportación no dineraria en la constitución de una sociedad o posterior ampliación de capital

� d) Otras operaciones o sucesos cuyo resultado es que una empresa, que posee o no previamente participación en el capital de una sociedad, adquiere el control sobre esta última sin realizar una inversión

En el punto a) debe de tenerse en cuenta que en una fusión siempre debe de haber, tal como establece el Plan, y tal como veremos más adelante, una adquiriente, que es la que se hace con el control, con lo que en una fusión siempre existirá tal elemento. En la escisión, el control lo adquieren aquellos que son los partícipes en el negocio que se segrega.

En el caso b) no hay fusión, ni adquisición de participaciones (como ocurre en el punto c), sino adquisición, total o parcial, de los elementos patrimoniales de

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 8

una empresa, siempre que constituyan un negocio. Puede ser, por ejemplo, la compra de todos los activos o pasivos, o de un segmento de actividad, pero, insistimos, siempre que los elementos adquiridos cumplan con la definición de negocio, es decir, se trate de un conjunto de elementos patrimoniales constitutivos de una unidad económica dirigida y gestionada con el propósito de proporcionar un rendimiento, menores costes u otros beneficios económicos a sus propietarios o partícipes. De lo contrario, si lo adquirido no es un negocio, no podrá reconocerse un fondo de comercio.

El caso c) es el que origina la obligación de consolidar. Se trata de la adquisición de acciones o participaciones, que permiten la toma de control, bien sea en el mercado secundario, bien sea directamente de la sociedad emisora, concurriendo a la constitución o ampliación de capital.

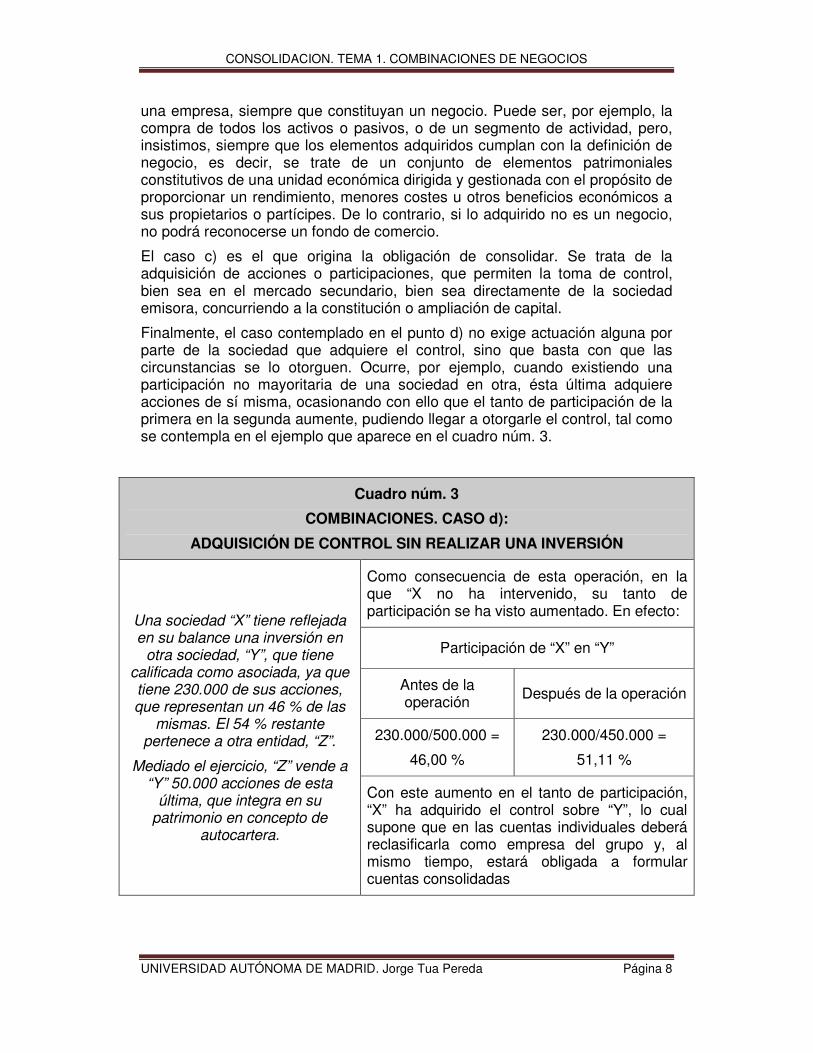

Finalmente, el caso contemplado en el punto d) no exige actuación alguna por parte de la sociedad que adquiere el control, sino que basta con que las circunstancias se lo otorguen. Ocurre, por ejemplo, cuando existiendo una participación no mayoritaria de una sociedad en otra, ésta última adquiere acciones de sí misma, ocasionando con ello que el tanto de participación de la primera en la segunda aumente, pudiendo llegar a otorgarle el control, tal como se contempla en el ejemplo que aparece en el cuadro núm. 3.

Cuadro núm. 3

COMBINACIONES. CASO d):

ADQUISICIÓN DE CONTROL SIN REALIZAR UNA INVERSIÓN

Una sociedad “X” tiene reflejada en su balance una inversión en

otra sociedad, “Y”, que tiene calificada como asociada, ya que tiene 230.000 de sus acciones, que representan un 46 % de las

mismas. El 54 % restante pertenece a otra entidad, “Z”.

Mediado el ejercicio, “Z” vende a “Y” 50.000 acciones de esta

última, que integra en su patrimonio en concepto de

autocartera.

Como consecuencia de esta operación, en la que “X no ha intervenido, su tanto de participación se ha visto aumentado. En efecto:

Participación de “X” en “Y”

Antes de la operación Después de la operación

230.000/500.000 =

46,00 %

230.000/450.000 =

51,11 %

Con este aumento en el tanto de participación, “X” ha adquirido el control sobre “Y”, lo cual supone que en las cuentas individuales deberá reclasificarla como empresa del grupo y, al mismo tiempo, estará obligada a formular cuentas consolidadas

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 9

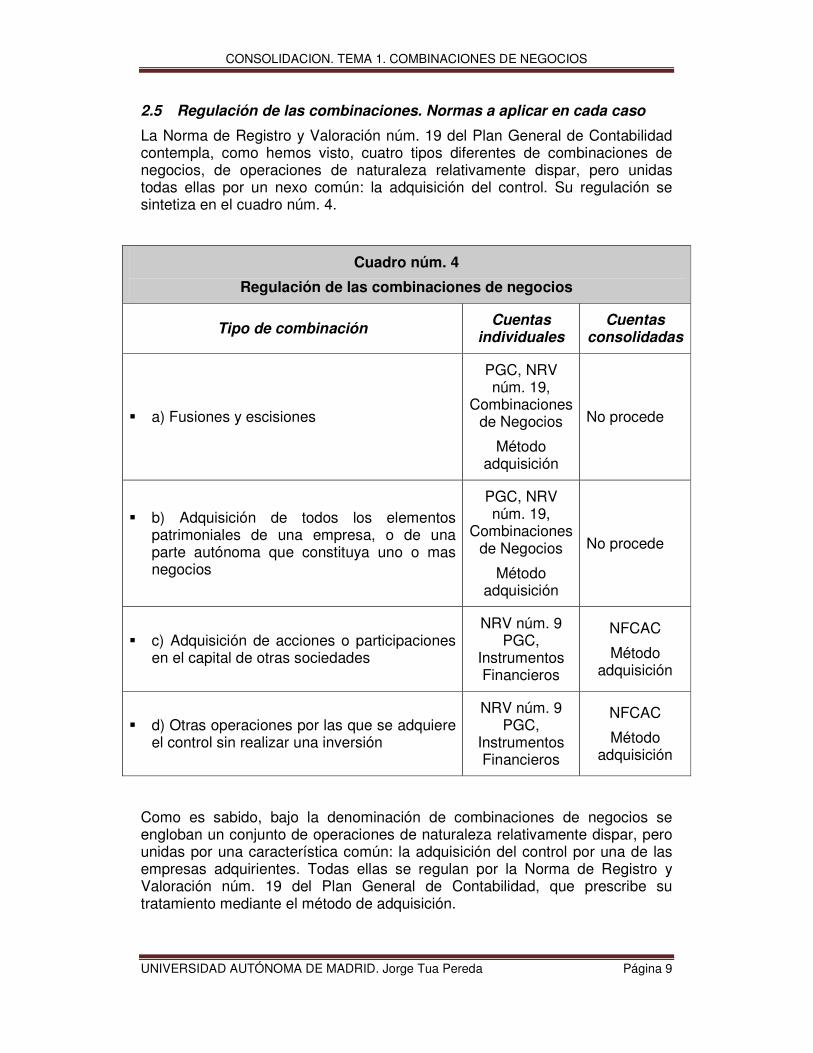

2.5 Regulación de las combinaciones. Normas a aplicar en cada caso

La Norma de Registro y Valoración núm. 19 del Plan General de Contabilidad contempla, como hemos visto, cuatro tipos diferentes de combinaciones de negocios, de operaciones de naturaleza relativamente dispar, pero unidas todas ellas por un nexo común: la adquisición del control. Su regulación se sintetiza en el cuadro núm. 4.

Cuadro núm. 4

Regulación de las combinaciones de negocios

Tipo de combinación Cuentas individuales

Cuentas consolidadas

� a) Fusiones y escisiones

PGC, NRV núm. 19,

Combinaciones de Negocios

Método adquisición

No procede

� b) Adquisición de todos los elementos patrimoniales de una empresa, o de una parte autónoma que constituya uno o mas negocios

PGC, NRV núm. 19,

Combinaciones de Negocios

Método adquisición

No procede

� c) Adquisición de acciones o participaciones en el capital de otras sociedades

NRV núm. 9 PGC,

Instrumentos Financieros

NFCAC

Método adquisición

� d) Otras operaciones por las que se adquiere el control sin realizar una inversión

NRV núm. 9 PGC,

Instrumentos Financieros

NFCAC

Método adquisición

Como es sabido, bajo la denominación de combinaciones de negocios se engloban un conjunto de operaciones de naturaleza relativamente dispar, pero unidas por una característica común: la adquisición del control por una de las empresas adquirientes. Todas ellas se regulan por la Norma de Registro y Valoración núm. 19 del Plan General de Contabilidad, que prescribe su tratamiento mediante el método de adquisición.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 10

Los puntos a) y b) recogen, por un lado, fusiones y escisiones y, por otro, adquisiciones totales o parciales de un patrimonio. No dan lugar a cuentas consolidadas. Se trata, por tanto, de operaciones que tienen lugar únicamente en las cuentas individuales de las adquirientes y se rigen únicamente por las normas de combinaciones de negocios (NRV núm. 19 del PGC).

Por su parte, las combinaciones contempladas en los puntos c) y d) afectan a las cuentas individuales de las sociedades intervinientes. Pero, además, originan la obligación de consolidar. Así que su regulación hay que buscarla:

� En cuanto a las cuentas individuales, en la NRV núm. 9 del PGC, relativa a la valoración de los instrumentos financieros3.

� Por lo que respecta a las cuentas consolidadas, en las NFCAC.

Nótese que, como hemos indicado más arriba, en todo tipo de combinaciones se utiliza el método de adquisición. Las NFCAC no hacen sino aplicar este método a la consolidación. Con ello se homogeneiza el tratamiento de todas las operaciones posibles en las combinaciones y se asegura un tratamiento similar en todas sus etapas (que estudiamos en el siguiente epígrafe).

Pero estas reglas generales en cuanto a la regulación de las combinaciones de negocios, tienen, además, un capítulo especial, relativo a las combinaciones que tienen lugar entre empresas del grupo. Esta regulación está contemplada en otra NRV del PGC, en concreto la núm. 21, cuyo nombre responde a ese contenido: “Operaciones entre empresas del grupo”. Dedicamos un epígrafe independiente a este tipo de combinaciones.

3 EL MÉTODO DE ADQUISICIÓN

3.1 Características y etapas. Visión general de método

En la fecha de adquisición, la empresa adquiriente contabilizará los activos adquiridos y los pasivos asumidos por su valor razonable, reconociendo, si procede, la diferencia entre el coste de adquisición y el valor razonable de activos y pasivos recibidos. Además, a partir de dicha fecha comenzarán a registrarse los ingresos y gastos, así como los flujos de tesorería que correspondan.

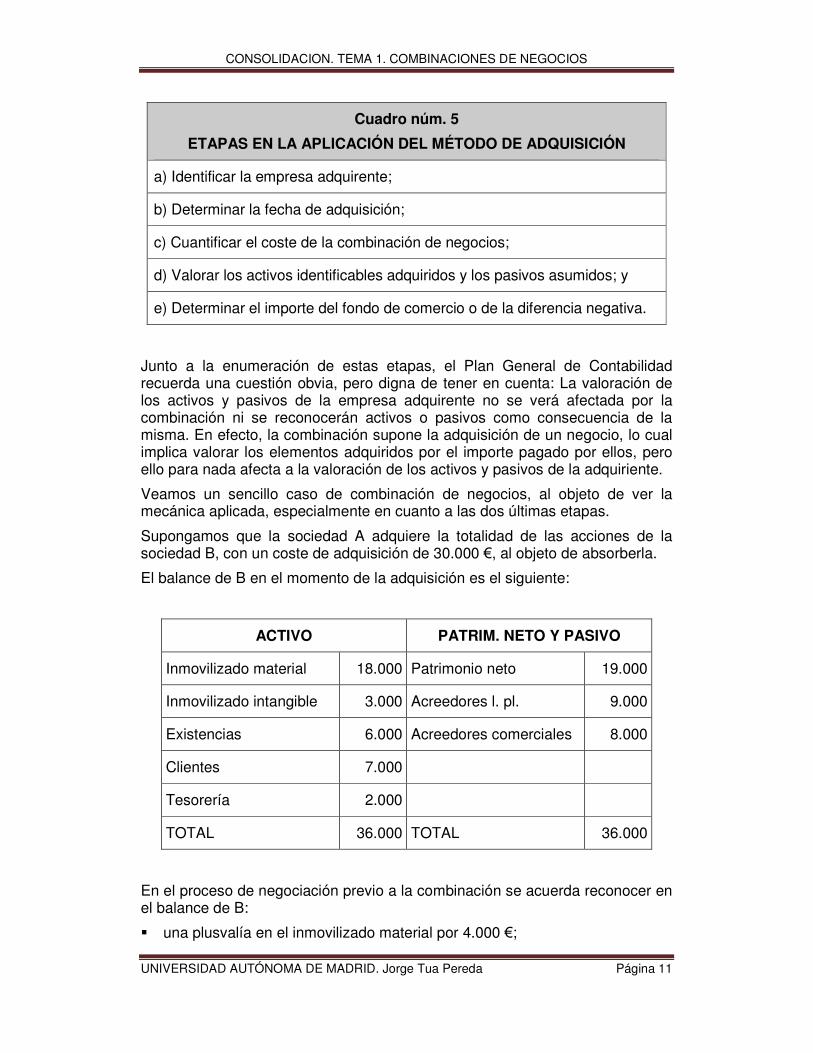

Este proceso se conoce con la denominación de método de adquisición. El cuadro núm. 5 recoge las etapas en su aplicación.

Cabe señalar que, en consecuencia, desaparece el método de la unión de intereses, contemplado en la práctica contable, así como en las primeras versiones de la NIIF 3.

3 Epígrafe 2.5. Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas. Nótese que cuando tiene lugar una combinación de negocios de este tipo, en las cuentas individuales la inversión en la sociedad en cuestión debe clasificarse o, si existía con anterioridad, reclasificarse como inversión en empresa del grupo, lo cual condiciona los criterios de valoración aplicables.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 11

Cuadro núm. 5

ETAPAS EN LA APLICACIÓN DEL MÉTODO DE ADQUISICIÓN

a) Identificar la empresa adquirente;

b) Determinar la fecha de adquisición;

c) Cuantificar el coste de la combinación de negocios;

d) Valorar los activos identificables adquiridos y los pasivos asumidos; y

e) Determinar el importe del fondo de comercio o de la diferencia negativa.

Junto a la enumeración de estas etapas, el Plan General de Contabilidad recuerda una cuestión obvia, pero digna de tener en cuenta: La valoración de los activos y pasivos de la empresa adquirente no se verá afectada por la combinación ni se reconocerán activos o pasivos como consecuencia de la misma. En efecto, la combinación supone la adquisición de un negocio, lo cual implica valorar los elementos adquiridos por el importe pagado por ellos, pero ello para nada afecta a la valoración de los activos y pasivos de la adquiriente.

Veamos un sencillo caso de combinación de negocios, al objeto de ver la mecánica aplicada, especialmente en cuanto a las dos últimas etapas.

Supongamos que la sociedad A adquiere la totalidad de las acciones de la sociedad B, con un coste de adquisición de 30.000 €, al objeto de absorberla.

El balance de B en el momento de la adquisición es el siguiente:

ACTIVO PATRIM. NETO Y PASIVO

Inmovilizado material 18.000 Patrimonio neto 19.000

Inmovilizado intangible 3.000 Acreedores l. pl. 9.000

Existencias 6.000 Acreedores comerciales 8.000

Clientes 7.000

Tesorería 2.000

TOTAL 36.000 TOTAL 36.000

En el proceso de negociación previo a la combinación se acuerda reconocer en el balance de B:

� una plusvalía en el inmovilizado material por 4.000 €;

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 12

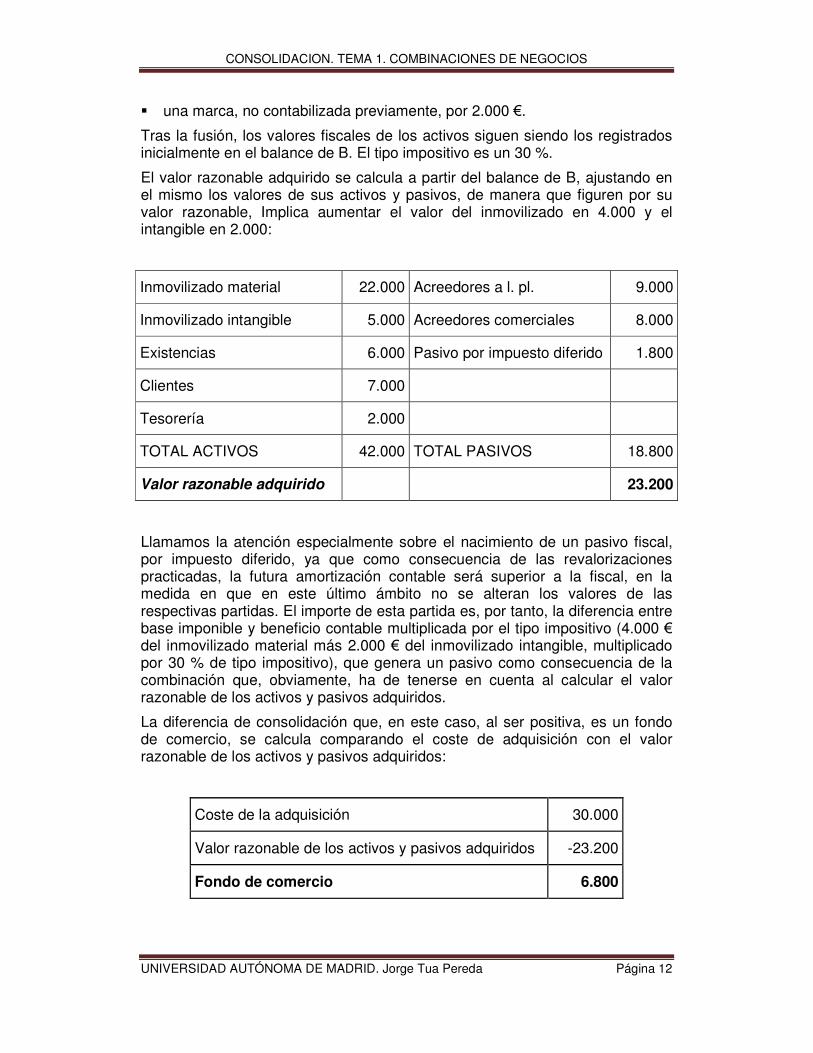

� una marca, no contabilizada previamente, por 2.000 €.

Tras la fusión, los valores fiscales de los activos siguen siendo los registrados inicialmente en el balance de B. El tipo impositivo es un 30 %.

El valor razonable adquirido se calcula a partir del balance de B, ajustando en el mismo los valores de sus activos y pasivos, de manera que figuren por su valor razonable, Implica aumentar el valor del inmovilizado en 4.000 y el intangible en 2.000:

Inmovilizado material 22.000 Acreedores a l. pl. 9.000

Inmovilizado intangible 5.000 Acreedores comerciales 8.000

Existencias 6.000 Pasivo por impuesto diferido 1.800

Clientes 7.000

Tesorería 2.000

TOTAL ACTIVOS 42.000 TOTAL PASIVOS 18.800

Valor razonable adquirido 23.200

Llamamos la atención especialmente sobre el nacimiento de un pasivo fiscal, por impuesto diferido, ya que como consecuencia de las revalorizaciones practicadas, la futura amortización contable será superior a la fiscal, en la medida en que en este último ámbito no se alteran los valores de las respectivas partidas. El importe de esta partida es, por tanto, la diferencia entre base imponible y beneficio contable multiplicada por el tipo impositivo (4.000 € del inmovilizado material más 2.000 € del inmovilizado intangible, multiplicado por 30 % de tipo impositivo), que genera un pasivo como consecuencia de la combinación que, obviamente, ha de tenerse en cuenta al calcular el valor razonable de los activos y pasivos adquiridos.

La diferencia de consolidación que, en este caso, al ser positiva, es un fondo de comercio, se calcula comparando el coste de adquisición con el valor razonable de los activos y pasivos adquiridos:

Coste de la adquisición 30.000

Valor razonable de los activos y pasivos adquiridos -23.200

Fondo de comercio 6.800

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 13

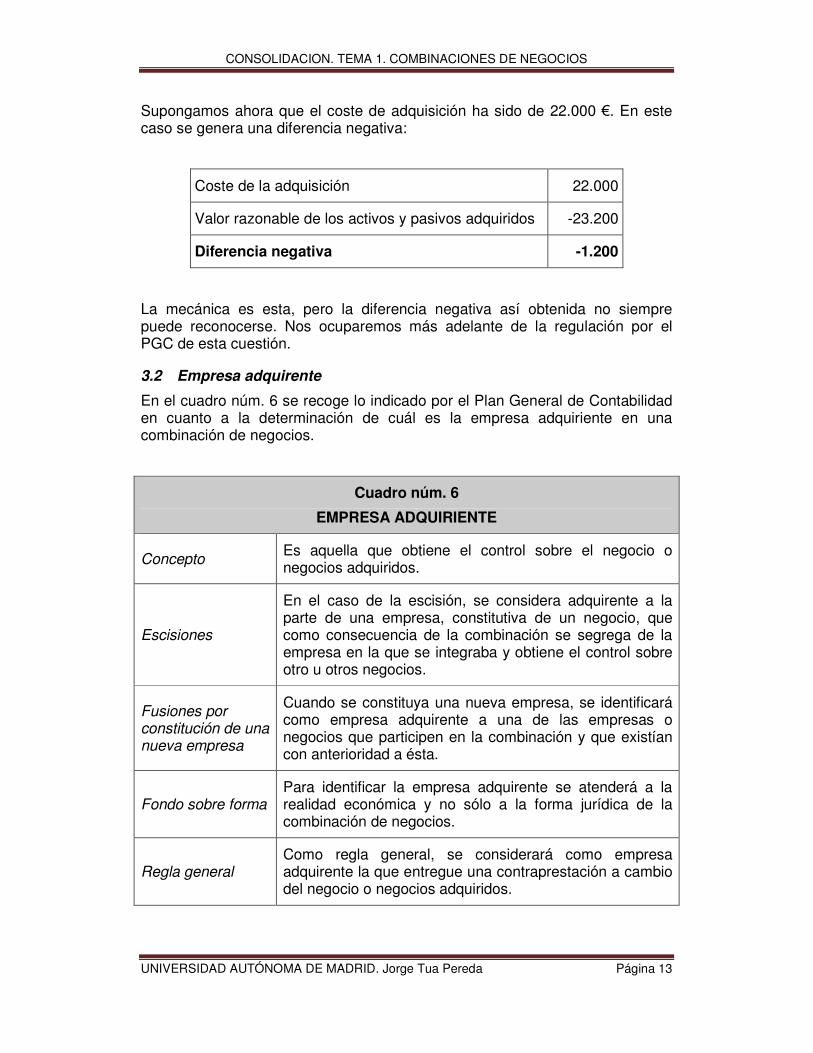

Supongamos ahora que el coste de adquisición ha sido de 22.000 €. En este caso se genera una diferencia negativa:

Coste de la adquisición 22.000

Valor razonable de los activos y pasivos adquiridos -23.200

Diferencia negativa -1.200

La mecánica es esta, pero la diferencia negativa así obtenida no siempre puede reconocerse. Nos ocuparemos más adelante de la regulación por el PGC de esta cuestión.

3.2 Empresa adquirente

En el cuadro núm. 6 se recoge lo indicado por el Plan General de Contabilidad en cuanto a la determinación de cuál es la empresa adquiriente en una combinación de negocios.

Cuadro núm. 6

EMPRESA ADQUIRIENTE

Concepto Es aquella que obtiene el control sobre el negocio o negocios adquiridos.

Escisiones

En el caso de la escisión, se considera adquirente a la parte de una empresa, constitutiva de un negocio, que como consecuencia de la combinación se segrega de la empresa en la que se integraba y obtiene el control sobre otro u otros negocios.

Fusiones por constitución de una nueva empresa

Cuando se constituya una nueva empresa, se identificará como empresa adquirente a una de las empresas o negocios que participen en la combinación y que existían con anterioridad a ésta.

Fondo sobre forma Para identificar la empresa adquirente se atenderá a la realidad económica y no sólo a la forma jurídica de la combinación de negocios.

Regla general Como regla general, se considerará como empresa adquirente la que entregue una contraprestación a cambio del negocio o negocios adquiridos.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 14

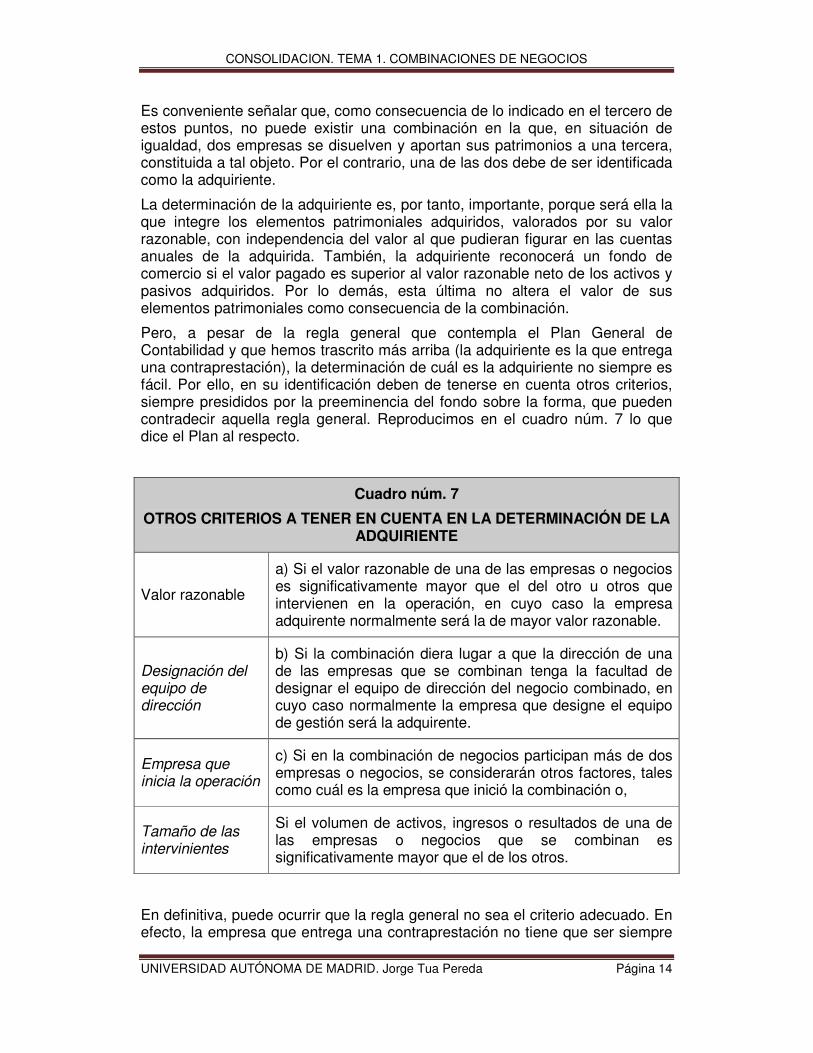

Es conveniente señalar que, como consecuencia de lo indicado en el tercero de estos puntos, no puede existir una combinación en la que, en situación de igualdad, dos empresas se disuelven y aportan sus patrimonios a una tercera, constituida a tal objeto. Por el contrario, una de las dos debe de ser identificada como la adquiriente.

La determinación de la adquiriente es, por tanto, importante, porque será ella la que integre los elementos patrimoniales adquiridos, valorados por su valor razonable, con independencia del valor al que pudieran figurar en las cuentas anuales de la adquirida. También, la adquiriente reconocerá un fondo de comercio si el valor pagado es superior al valor razonable neto de los activos y pasivos adquiridos. Por lo demás, esta última no altera el valor de sus elementos patrimoniales como consecuencia de la combinación.

Pero, a pesar de la regla general que contempla el Plan General de Contabilidad y que hemos trascrito más arriba (la adquiriente es la que entrega una contraprestación), la determinación de cuál es la adquiriente no siempre es fácil. Por ello, en su identificación deben de tenerse en cuenta otros criterios, siempre presididos por la preeminencia del fondo sobre la forma, que pueden contradecir aquella regla general. Reproducimos en el cuadro núm. 7 lo que dice el Plan al respecto.

Cuadro núm. 7

OTROS CRITERIOS A TENER EN CUENTA EN LA DETERMINACIÓN DE LA ADQUIRIENTE

Valor razonable

a) Si el valor razonable de una de las empresas o negocios es significativamente mayor que el del otro u otros que intervienen en la operación, en cuyo caso la empresa adquirente normalmente será la de mayor valor razonable.

Designación del equipo de dirección

b) Si la combinación diera lugar a que la dirección de una de las empresas que se combinan tenga la facultad de designar el equipo de dirección del negocio combinado, en cuyo caso normalmente la empresa que designe el equipo de gestión será la adquirente.

Empresa que inicia la operación

c) Si en la combinación de negocios participan más de dos empresas o negocios, se considerarán otros factores, tales como cuál es la empresa que inició la combinación o,

Tamaño de las intervinientes

Si el volumen de activos, ingresos o resultados de una de las empresas o negocios que se combinan es significativamente mayor que el de los otros.

En definitiva, puede ocurrir que la regla general no sea el criterio adecuado. En efecto, la empresa que entrega una contraprestación no tiene que ser siempre

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 15

y necesariamente la adquiriente. Puede suceder, por el contrario, que como consecuencia de la aplicación de los criterios anteriores, el negocio adquirido sea el de la sociedad absorbente, de la beneficiaria o de la que realiza la ampliación de capital. En especial, el caso de la fusión con disolución de las sociedades preexistentes para crear otra nueva puede presentar en ciertos casos alguna dificultad para determinar quien es la adquiriente. Así, cuando se combinan dos sociedades de similar tamaño, habrá que prestar atención a otras circunstancias, tales como la sociedad que inicia la operación o, tal vez especialmente, la manera en que se designa el consejo de administración de la sociedad resultante.

Estas dificultades también pueden presentarse en cualquier otro caso, aunque no se trate de una fusión por creación de una nueva entidad. Así, por ejemplo, supongamos que la sociedad “X” absorbe a la sociedad “Y”. Para ello la primera amplia su capital, y entrega las acciones resultantes de la ampliación a los accionistas de la sociedad “Y”. Pero entrega tal cantidad de acciones que deja en manos de estos últimos el control de la entidad resultante de la operación. Se trata de lo que suele conocerse como fusión inversa, en la que la sociedad aparentemente adquiriente es, en realidad, la adquirida.

En ambos casos, la operación no puede analizarse a través de la regla general, es decir, teniendo en cuenta quien es la sociedad que entrega una contraprestación para adquirir el control. Es necesario descender al fondo de la operación y apreciar otras circunstancias que nos muestren a quien corresponde dicho control. La cuestión es importante porque, como ya hemos indicado, sólo uno de los patrimonios, el de la adquiriente, se valorará a valor razonable.

En definitiva, la determinación de cuál es la entidad adquiriente en una combinación de negocios debe de apoyarse, como ya hemos indicado, en la evaluación de todas las circunstancias concurrentes, desde la perspectiva de la preeminencia del fondo sobre la forma.

3.3 Fecha de adquisición

En congruencia con los conceptos básicos manejados en la definición, la fecha de adquisición es aquélla en la que la empresa adquirente adquiere el control del negocio o negocios adquiridos.

La fecha de adquisición también es importante, porque es a ella a la que se refiere la operación, de modo que:

� En esa fecha se valora el patrimonio adquirido, cuyos importes se refieren a ese momento y no a otro, independientemente de lo que haya sucedido antes o de lo que pueda suceder después con dichos valores.

� A partir de la fecha de adquisición, las operaciones se realizarán por cuenta de la entidad resultante, y los gastos e ingresos corresponderán a la misma.

� El fondo de comercio refleja los beneficios futuros esperados en el momento de la fecha de adquisición.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 16

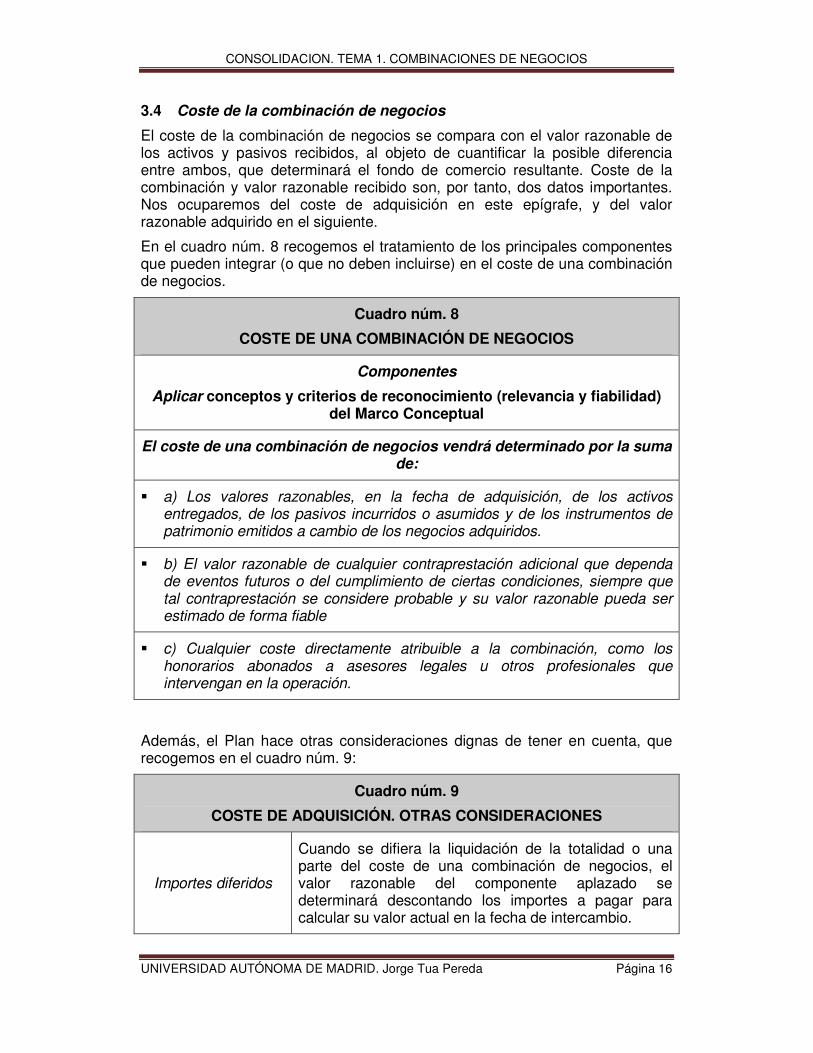

3.4 Coste de la combinación de negocios

El coste de la combinación de negocios se compara con el valor razonable de los activos y pasivos recibidos, al objeto de cuantificar la posible diferencia entre ambos, que determinará el fondo de comercio resultante. Coste de la combinación y valor razonable recibido son, por tanto, dos datos importantes. Nos ocuparemos del coste de adquisición en este epígrafe, y del valor razonable adquirido en el siguiente.

En el cuadro núm. 8 recogemos el tratamiento de los principales componentes que pueden integrar (o que no deben incluirse) en el coste de una combinación de negocios.

Cuadro núm. 8

COSTE DE UNA COMBINACIÓN DE NEGOCIOS

Componentes

Aplicar conceptos y criterios de reconocimiento (relevancia y fiabilidad) del Marco Conceptual

El coste de una combinación de negocios vendrá determinado por la suma de:

� a) Los valores razonables, en la fecha de adquisición, de los activos entregados, de los pasivos incurridos o asumidos y de los instrumentos de patrimonio emitidos a cambio de los negocios adquiridos.

� b) El valor razonable de cualquier contraprestación adicional que dependa de eventos futuros o del cumplimiento de ciertas condiciones, siempre que tal contraprestación se considere probable y su valor razonable pueda ser estimado de forma fiable

� c) Cualquier coste directamente atribuible a la combinación, como los honorarios abonados a asesores legales u otros profesionales que intervengan en la operación.

Además, el Plan hace otras consideraciones dignas de tener en cuenta, que recogemos en el cuadro núm. 9:

Cuadro núm. 9

COSTE DE ADQUISICIÓN. OTRAS CONSIDERACIONES

Importes diferidos

Cuando se difiera la liquidación de la totalidad o una parte del coste de una combinación de negocios, el valor razonable del componente aplazado se determinará descontando los importes a pagar para calcular su valor actual en la fecha de intercambio.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 17

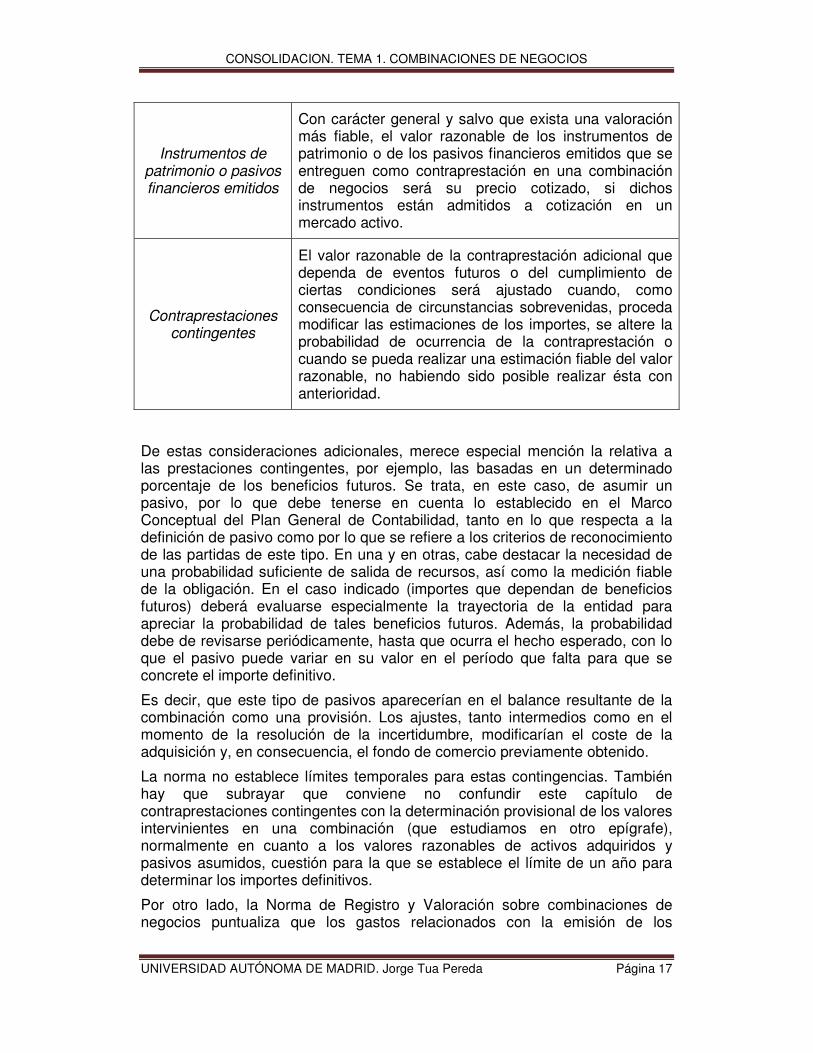

Instrumentos de patrimonio o pasivos financieros emitidos

Con carácter general y salvo que exista una valoración más fiable, el valor razonable de los instrumentos de patrimonio o de los pasivos financieros emitidos que se entreguen como contraprestación en una combinación de negocios será su precio cotizado, si dichos instrumentos están admitidos a cotización en un mercado activo.

Contraprestaciones contingentes

El valor razonable de la contraprestación adicional que dependa de eventos futuros o del cumplimiento de ciertas condiciones será ajustado cuando, como consecuencia de circunstancias sobrevenidas, proceda modificar las estimaciones de los importes, se altere la probabilidad de ocurrencia de la contraprestación o cuando se pueda realizar una estimación fiable del valor razonable, no habiendo sido posible realizar ésta con anterioridad.

De estas consideraciones adicionales, merece especial mención la relativa a las prestaciones contingentes, por ejemplo, las basadas en un determinado porcentaje de los beneficios futuros. Se trata, en este caso, de asumir un pasivo, por lo que debe tenerse en cuenta lo establecido en el Marco Conceptual del Plan General de Contabilidad, tanto en lo que respecta a la definición de pasivo como por lo que se refiere a los criterios de reconocimiento de las partidas de este tipo. En una y en otras, cabe destacar la necesidad de una probabilidad suficiente de salida de recursos, así como la medición fiable de la obligación. En el caso indicado (importes que dependan de beneficios futuros) deberá evaluarse especialmente la trayectoria de la entidad para apreciar la probabilidad de tales beneficios futuros. Además, la probabilidad debe de revisarse periódicamente, hasta que ocurra el hecho esperado, con lo que el pasivo puede variar en su valor en el período que falta para que se concrete el importe definitivo.

Es decir, que este tipo de pasivos aparecerían en el balance resultante de la combinación como una provisión. Los ajustes, tanto intermedios como en el momento de la resolución de la incertidumbre, modificarían el coste de la adquisición y, en consecuencia, el fondo de comercio previamente obtenido.

La norma no establece límites temporales para estas contingencias. También hay que subrayar que conviene no confundir este capítulo de contraprestaciones contingentes con la determinación provisional de los valores intervinientes en una combinación (que estudiamos en otro epígrafe), normalmente en cuanto a los valores razonables de activos adquiridos y pasivos asumidos, cuestión para la que se establece el límite de un año para determinar los importes definitivos.

Por otro lado, la Norma de Registro y Valoración sobre combinaciones de negocios puntualiza que los gastos relacionados con la emisión de los

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 18

instrumentos financieros, de patrimonio o de deuda, no forman parte del coste de adquisición. Es lógico, pues dichos gastos, cuando se trata de instrumentos de patrimonio, constituyen componentes negativos del patrimonio neto, mientras que si se trata de instrumentos de deuda se valoran a coste amortizado, es decir, teniendo en cuenta los gastos de emisión.

Finalmente, la NIIF 3 establece algunas otras precisiones de interés, como las siguientes:

� Si el precio publicado de cotización, en la fecha de intercambio, es un indicador poco fiable4 o no existiese para los instrumentos de patrimonio emitidos por la entidad adquirente, el valor razonable de los mismos podría, por ejemplo, estimarse por referencia a su participación proporcional en el valor razonable de la entidad adquirente o a su participación proporcional en el valor razonable de la entidad adquirida, según cual de los dos sea más claramente evidente.

� El valor razonable, en la fecha de intercambio, de los activos monetarios entregados a los tenedores de instrumentos de patrimonio de la adquirida, como alternativa a los instrumentos de patrimonio, puede también suministrar evidencia del valor razonable total entregado por la adquirente a cambio del control de la adquirida.

� Las pérdidas futuras o los demás costes en que se espere incurrir como consecuencia de la combinación no serán pasivos incurridos o asumidos por la adquirente a cambio del control de la adquirida y, por tanto, no se incluirán como parte del coste de la combinación.

� No se incluirán en los costes de la combinación, ni los gastos de administración general, donde están incluidos los costes de mantener el departamento de adquisiciones, ni otros costes que no puedan ser directamente atribuidos a esa combinación en particular, todos estos costes se reconocerán como gasto del ejercicio en el que se incurran.

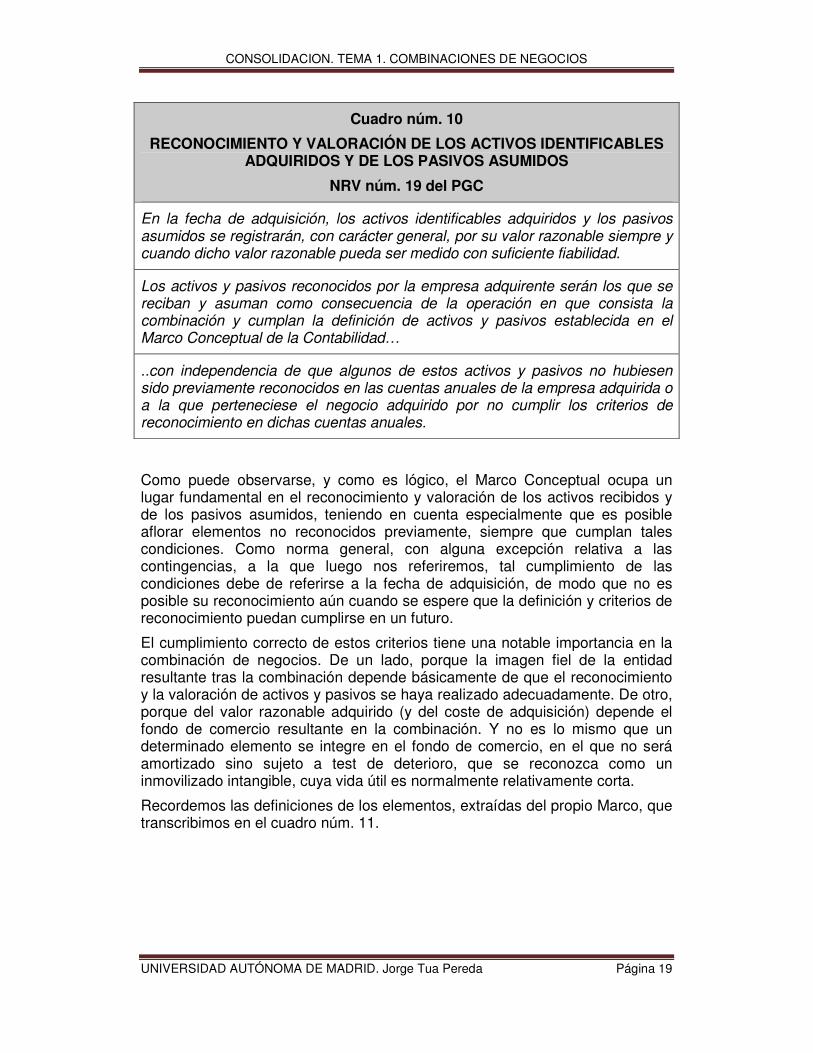

3.5 Reconocimiento y valoración de los activos identificables adquiridos y los pasivos asumidos

Los activos y pasivos asumidos, valorados a valor razonable, determinan el patrimonio neto adquirido, con una doble finalidad: de un lado, comparados con el coste de adquisición ofrecen, por diferencia, el valor del fondo de comercio o de la diferencia negativa; de otro lado, son los valores que aparecerán en el balance resultante de la combinación. Se trata, en consecuencia, de una cuestión capital en este tipo de operaciones.

El tenor literal de la regulación al respecto según el Plan General de Contabilidad se reproduce en el cuadro núm. 10.

4 Lo cual según la NIIF sólo ocurre cuando la poca fiabilidad de la cotización se debe a la estrechez del mercado.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 19

Cuadro núm. 10

RECONOCIMIENTO Y VALORACIÓN DE LOS ACTIVOS IDENTIFICABLES ADQUIRIDOS Y DE LOS PASIVOS ASUMIDOS

NRV núm. 19 del PGC

En la fecha de adquisición, los activos identificables adquiridos y los pasivos asumidos se registrarán, con carácter general, por su valor razonable siempre y cuando dicho valor razonable pueda ser medido con suficiente fiabilidad.

Los activos y pasivos reconocidos por la empresa adquirente serán los que se reciban y asuman como consecuencia de la operación en que consista la combinación y cumplan la definición de activos y pasivos establecida en el Marco Conceptual de la Contabilidad…

..con independencia de que algunos de estos activos y pasivos no hubiesen sido previamente reconocidos en las cuentas anuales de la empresa adquirida o a la que perteneciese el negocio adquirido por no cumplir los criterios de reconocimiento en dichas cuentas anuales.

Como puede observarse, y como es lógico, el Marco Conceptual ocupa un lugar fundamental en el reconocimiento y valoración de los activos recibidos y de los pasivos asumidos, teniendo en cuenta especialmente que es posible aflorar elementos no reconocidos previamente, siempre que cumplan tales condiciones. Como norma general, con alguna excepción relativa a las contingencias, a la que luego nos referiremos, tal cumplimiento de las condiciones debe de referirse a la fecha de adquisición, de modo que no es posible su reconocimiento aún cuando se espere que la definición y criterios de reconocimiento puedan cumplirse en un futuro.

El cumplimiento correcto de estos criterios tiene una notable importancia en la combinación de negocios. De un lado, porque la imagen fiel de la entidad resultante tras la combinación depende básicamente de que el reconocimiento y la valoración de activos y pasivos se haya realizado adecuadamente. De otro, porque del valor razonable adquirido (y del coste de adquisición) depende el fondo de comercio resultante en la combinación. Y no es lo mismo que un determinado elemento se integre en el fondo de comercio, en el que no será amortizado sino sujeto a test de deterioro, que se reconozca como un inmovilizado intangible, cuya vida útil es normalmente relativamente corta.

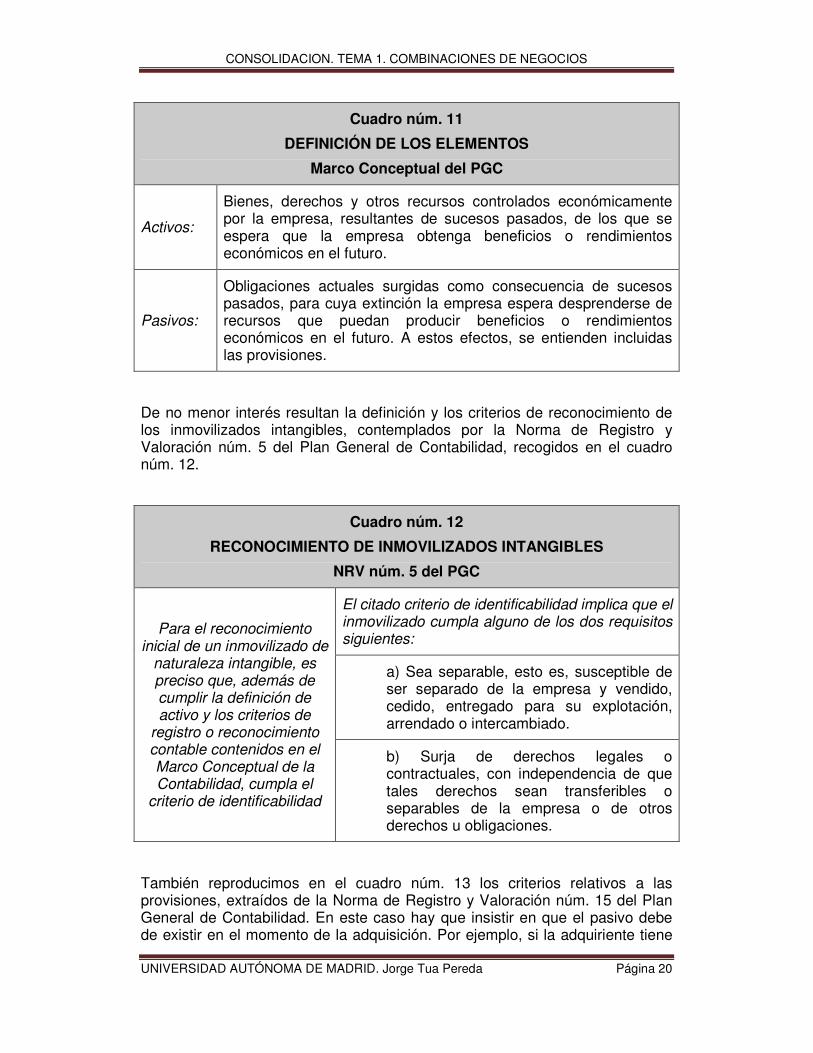

Recordemos las definiciones de los elementos, extraídas del propio Marco, que transcribimos en el cuadro núm. 11.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 20

Cuadro núm. 11

DEFINICIÓN DE LOS ELEMENTOS

Marco Conceptual del PGC

Activos:

Bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro.

Pasivos:

Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones.

De no menor interés resultan la definición y los criterios de reconocimiento de los inmovilizados intangibles, contemplados por la Norma de Registro y Valoración núm. 5 del Plan General de Contabilidad, recogidos en el cuadro núm. 12.

Cuadro núm. 12

RECONOCIMIENTO DE INMOVILIZADOS INTANGIBLES

NRV núm. 5 del PGC

Para el reconocimiento inicial de un inmovilizado de

naturaleza intangible, es preciso que, además de cumplir la definición de activo y los criterios de

registro o reconocimiento contable contenidos en el Marco Conceptual de la Contabilidad, cumpla el

criterio de identificabilidad

El citado criterio de identificabilidad implica que el inmovilizado cumpla alguno de los dos requisitos siguientes:

a) Sea separable, esto es, susceptible de ser separado de la empresa y vendido, cedido, entregado para su explotación, arrendado o intercambiado.

b) Surja de derechos legales o contractuales, con independencia de que tales derechos sean transferibles o separables de la empresa o de otros derechos u obligaciones.

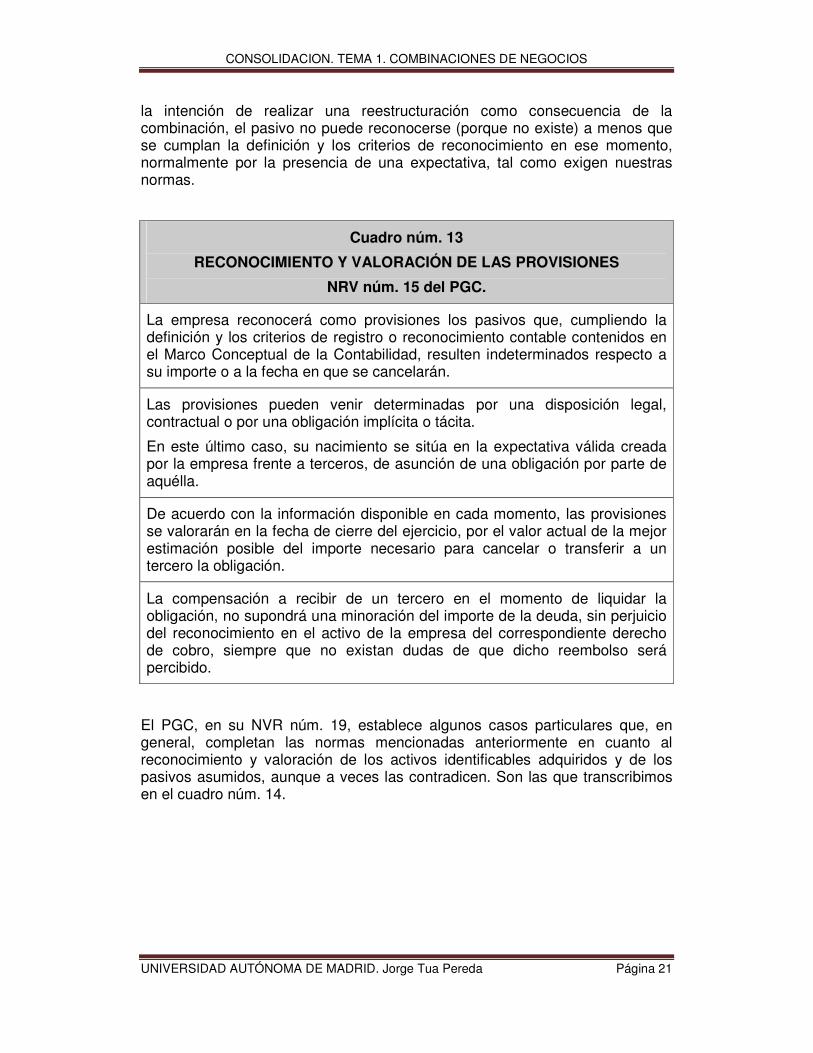

También reproducimos en el cuadro núm. 13 los criterios relativos a las provisiones, extraídos de la Norma de Registro y Valoración núm. 15 del Plan General de Contabilidad. En este caso hay que insistir en que el pasivo debe de existir en el momento de la adquisición. Por ejemplo, si la adquiriente tiene

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 21

la intención de realizar una reestructuración como consecuencia de la combinación, el pasivo no puede reconocerse (porque no existe) a menos que se cumplan la definición y los criterios de reconocimiento en ese momento, normalmente por la presencia de una expectativa, tal como exigen nuestras normas.

Cuadro núm. 13

RECONOCIMIENTO Y VALORACIÓN DE LAS PROVISIONES

NRV núm. 15 del PGC.

La empresa reconocerá como provisiones los pasivos que, cumpliendo la definición y los criterios de registro o reconocimiento contable contenidos en el Marco Conceptual de la Contabilidad, resulten indeterminados respecto a su importe o a la fecha en que se cancelarán.

Las provisiones pueden venir determinadas por una disposición legal, contractual o por una obligación implícita o tácita.

En este último caso, su nacimiento se sitúa en la expectativa válida creada por la empresa frente a terceros, de asunción de una obligación por parte de aquélla.

De acuerdo con la información disponible en cada momento, las provisiones se valorarán en la fecha de cierre del ejercicio, por el valor actual de la mejor estimación posible del importe necesario para cancelar o transferir a un tercero la obligación.

La compensación a recibir de un tercero en el momento de liquidar la obligación, no supondrá una minoración del importe de la deuda, sin perjuicio del reconocimiento en el activo de la empresa del correspondiente derecho de cobro, siempre que no existan dudas de que dicho reembolso será percibido.

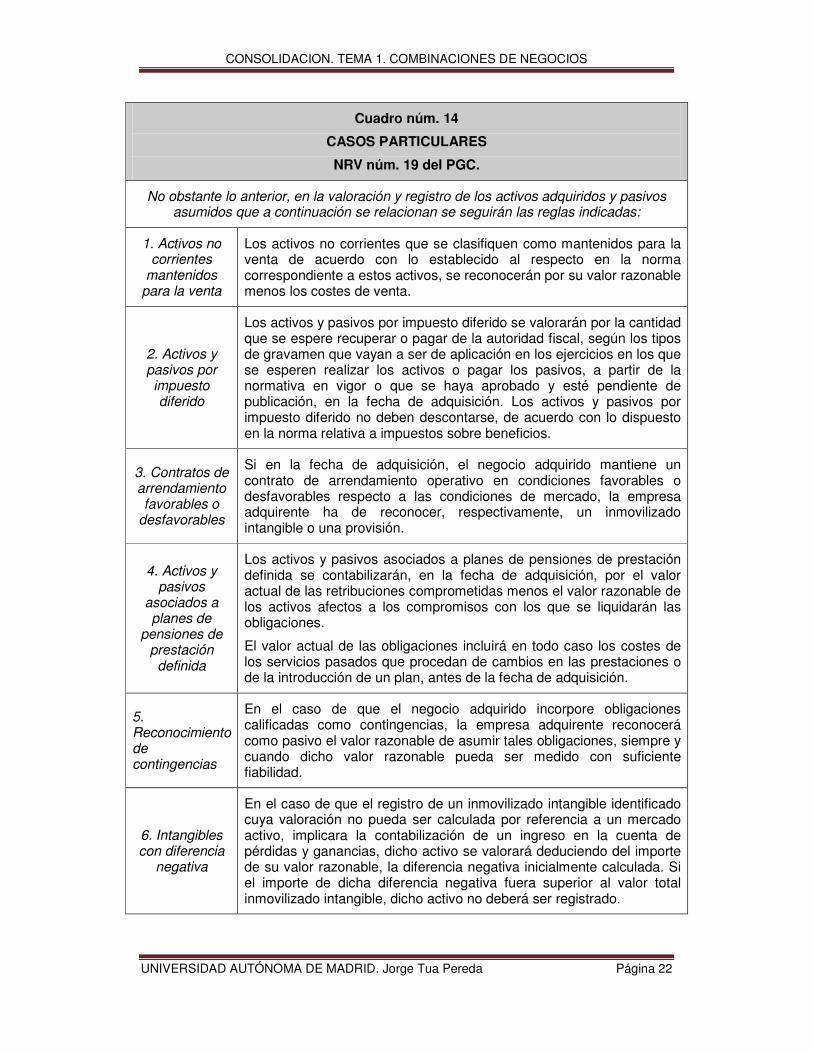

El PGC, en su NVR núm. 19, establece algunos casos particulares que, en general, completan las normas mencionadas anteriormente en cuanto al reconocimiento y valoración de los activos identificables adquiridos y de los pasivos asumidos, aunque a veces las contradicen. Son las que transcribimos en el cuadro núm. 14.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 22

Cuadro núm. 14

CASOS PARTICULARES

NRV núm. 19 del PGC.

No obstante lo anterior, en la valoración y registro de los activos adquiridos y pasivos asumidos que a continuación se relacionan se seguirán las reglas indicadas:

1. Activos no corrientes

mantenidos para la venta

Los activos no corrientes que se clasifiquen como mantenidos para la venta de acuerdo con lo establecido al respecto en la norma correspondiente a estos activos, se reconocerán por su valor razonable menos los costes de venta.

2. Activos y pasivos por impuesto diferido

Los activos y pasivos por impuesto diferido se valorarán por la cantidad que se espere recuperar o pagar de la autoridad fiscal, según los tipos de gravamen que vayan a ser de aplicación en los ejercicios en los que se esperen realizar los activos o pagar los pasivos, a partir de la normativa en vigor o que se haya aprobado y esté pendiente de publicación, en la fecha de adquisición. Los activos y pasivos por impuesto diferido no deben descontarse, de acuerdo con lo dispuesto en la norma relativa a impuestos sobre beneficios.

3. Contratos de arrendamiento favorables o

desfavorables

Si en la fecha de adquisición, el negocio adquirido mantiene un contrato de arrendamiento operativo en condiciones favorables o desfavorables respecto a las condiciones de mercado, la empresa adquirente ha de reconocer, respectivamente, un inmovilizado intangible o una provisión.

4. Activos y pasivos

asociados a planes de

pensiones de prestación definida

Los activos y pasivos asociados a planes de pensiones de prestación definida se contabilizarán, en la fecha de adquisición, por el valor actual de las retribuciones comprometidas menos el valor razonable de los activos afectos a los compromisos con los que se liquidarán las obligaciones.

El valor actual de las obligaciones incluirá en todo caso los costes de los servicios pasados que procedan de cambios en las prestaciones o de la introducción de un plan, antes de la fecha de adquisición.

5. Reconocimiento de contingencias

En el caso de que el negocio adquirido incorpore obligaciones calificadas como contingencias, la empresa adquirente reconocerá como pasivo el valor razonable de asumir tales obligaciones, siempre y cuando dicho valor razonable pueda ser medido con suficiente fiabilidad.

6. Intangibles con diferencia

negativa

En el caso de que el registro de un inmovilizado intangible identificado cuya valoración no pueda ser calculada por referencia a un mercado activo, implicara la contabilización de un ingreso en la cuenta de pérdidas y ganancias, dicho activo se valorará deduciendo del importe de su valor razonable, la diferencia negativa inicialmente calculada. Si el importe de dicha diferencia negativa fuera superior al valor total inmovilizado intangible, dicho activo no deberá ser registrado.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 23

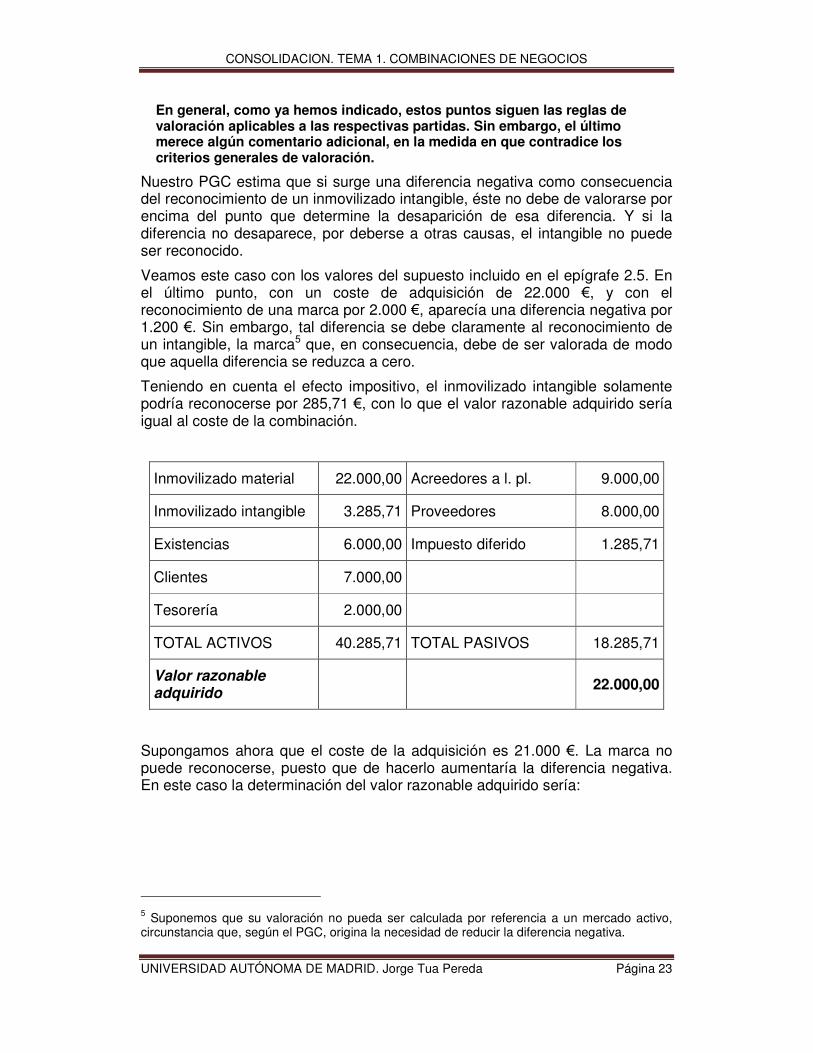

En general, como ya hemos indicado, estos puntos siguen las reglas de valoración aplicables a las respectivas partidas. Sin embargo, el último merece algún comentario adicional, en la medida en que contradice los criterios generales de valoración.

Nuestro PGC estima que si surge una diferencia negativa como consecuencia del reconocimiento de un inmovilizado intangible, éste no debe de valorarse por encima del punto que determine la desaparición de esa diferencia. Y si la diferencia no desaparece, por deberse a otras causas, el intangible no puede ser reconocido.

Veamos este caso con los valores del supuesto incluido en el epígrafe 2.5. En el último punto, con un coste de adquisición de 22.000 €, y con el reconocimiento de una marca por 2.000 €, aparecía una diferencia negativa por 1.200 €. Sin embargo, tal diferencia se debe claramente al reconocimiento de un intangible, la marca5 que, en consecuencia, debe de ser valorada de modo que aquella diferencia se reduzca a cero.

Teniendo en cuenta el efecto impositivo, el inmovilizado intangible solamente podría reconocerse por 285,71 €, con lo que el valor razonable adquirido sería igual al coste de la combinación.

Inmovilizado material 22.000,00 Acreedores a l. pl. 9.000,00

Inmovilizado intangible 3.285,71 Proveedores 8.000,00

Existencias 6.000,00 Impuesto diferido 1.285,71

Clientes 7.000,00

Tesorería 2.000,00

TOTAL ACTIVOS 40.285,71 TOTAL PASIVOS 18.285,71

Valor razonable adquirido 22.000,00

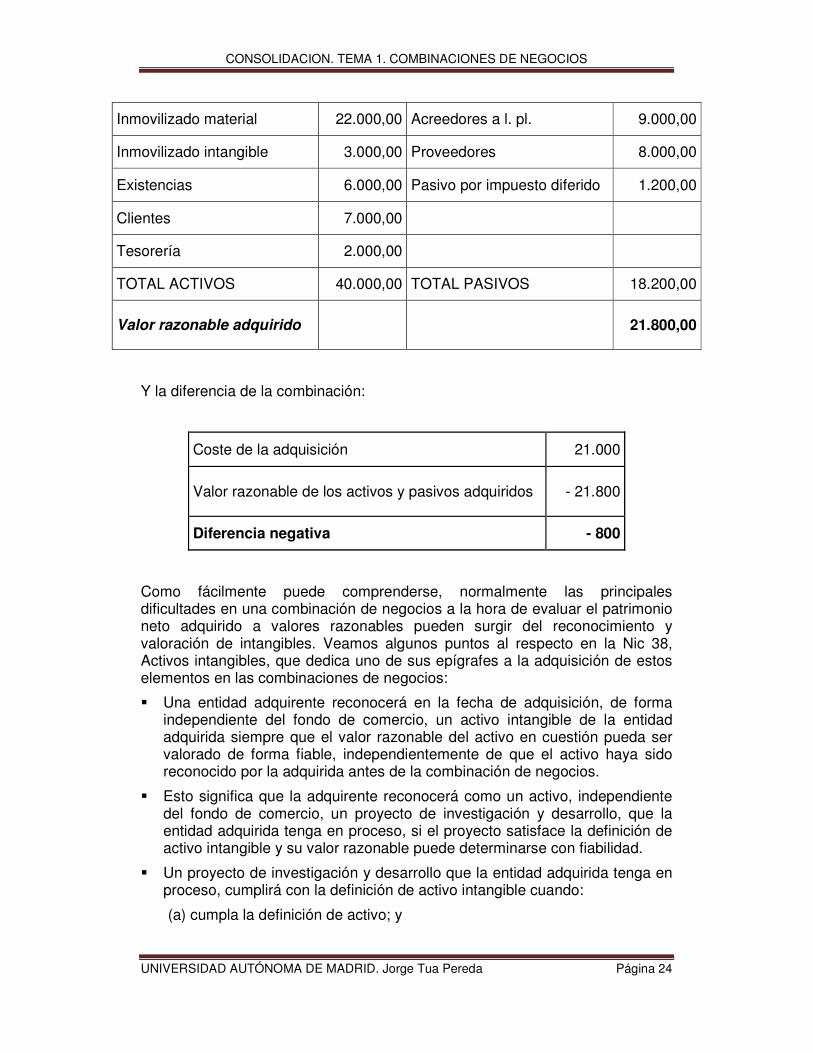

Supongamos ahora que el coste de la adquisición es 21.000 €. La marca no puede reconocerse, puesto que de hacerlo aumentaría la diferencia negativa. En este caso la determinación del valor razonable adquirido sería:

5 Suponemos que su valoración no pueda ser calculada por referencia a un mercado activo, circunstancia que, según el PGC, origina la necesidad de reducir la diferencia negativa.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 24

Inmovilizado material 22.000,00 Acreedores a l. pl. 9.000,00

Inmovilizado intangible 3.000,00 Proveedores 8.000,00

Existencias 6.000,00 Pasivo por impuesto diferido 1.200,00

Clientes 7.000,00

Tesorería 2.000,00

TOTAL ACTIVOS 40.000,00 TOTAL PASIVOS 18.200,00

Valor razonable adquirido 21.800,00

Y la diferencia de la combinación:

Coste de la adquisición 21.000

Valor razonable de los activos y pasivos adquiridos - 21.800

Diferencia negativa - 800

Como fácilmente puede comprenderse, normalmente las principales dificultades en una combinación de negocios a la hora de evaluar el patrimonio neto adquirido a valores razonables pueden surgir del reconocimiento y valoración de intangibles. Veamos algunos puntos al respecto en la Nic 38, Activos intangibles, que dedica uno de sus epígrafes a la adquisición de estos elementos en las combinaciones de negocios:

� Una entidad adquirente reconocerá en la fecha de adquisición, de forma independiente del fondo de comercio, un activo intangible de la entidad adquirida siempre que el valor razonable del activo en cuestión pueda ser valorado de forma fiable, independientemente de que el activo haya sido reconocido por la adquirida antes de la combinación de negocios.

� Esto significa que la adquirente reconocerá como un activo, independiente del fondo de comercio, un proyecto de investigación y desarrollo, que la entidad adquirida tenga en proceso, si el proyecto satisface la definición de activo intangible y su valor razonable puede determinarse con fiabilidad.

� Un proyecto de investigación y desarrollo que la entidad adquirida tenga en proceso, cumplirá con la definición de activo intangible cuando:

(a) cumpla la definición de activo; y

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 25

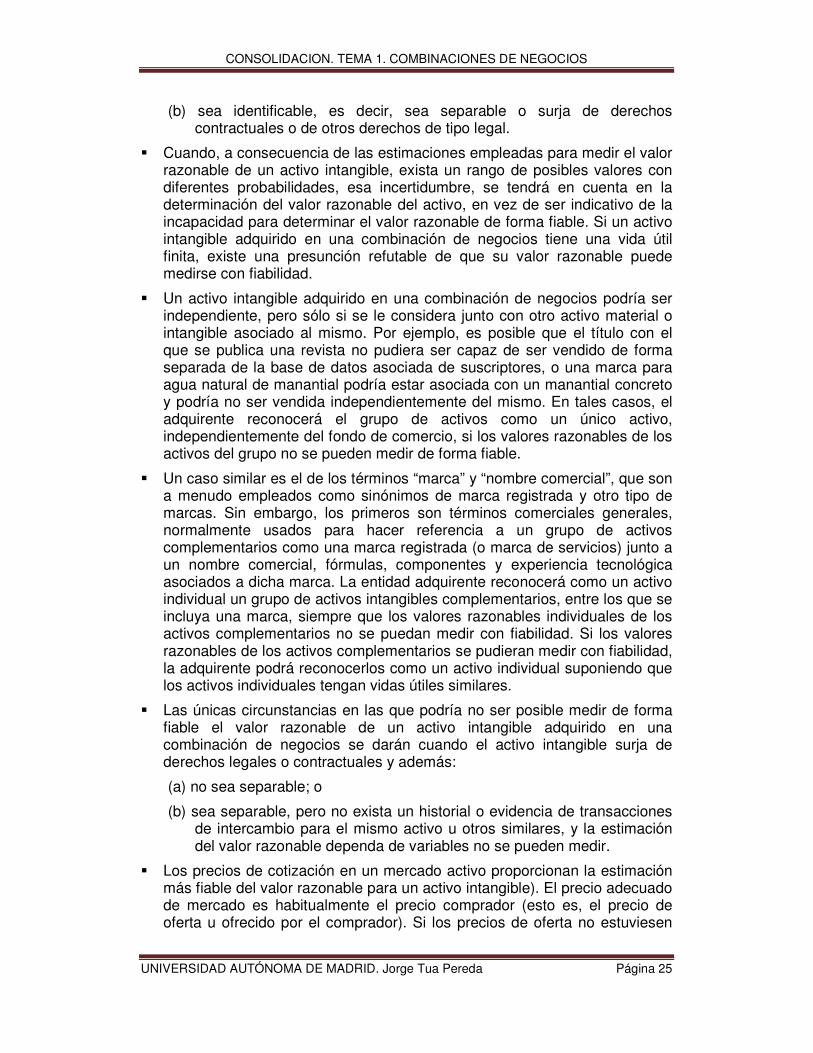

(b) sea identificable, es decir, sea separable o surja de derechos contractuales o de otros derechos de tipo legal.

� Cuando, a consecuencia de las estimaciones empleadas para medir el valor razonable de un activo intangible, exista un rango de posibles valores con diferentes probabilidades, esa incertidumbre, se tendrá en cuenta en la determinación del valor razonable del activo, en vez de ser indicativo de la incapacidad para determinar el valor razonable de forma fiable. Si un activo intangible adquirido en una combinación de negocios tiene una vida útil finita, existe una presunción refutable de que su valor razonable puede medirse con fiabilidad.

� Un activo intangible adquirido en una combinación de negocios podría ser independiente, pero sólo si se le considera junto con otro activo material o intangible asociado al mismo. Por ejemplo, es posible que el título con el que se publica una revista no pudiera ser capaz de ser vendido de forma separada de la base de datos asociada de suscriptores, o una marca para agua natural de manantial podría estar asociada con un manantial concreto y podría no ser vendida independientemente del mismo. En tales casos, el adquirente reconocerá el grupo de activos como un único activo, independientemente del fondo de comercio, si los valores razonables de los activos del grupo no se pueden medir de forma fiable.

� Un caso similar es el de los términos “marca” y “nombre comercial”, que son a menudo empleados como sinónimos de marca registrada y otro tipo de marcas. Sin embargo, los primeros son términos comerciales generales, normalmente usados para hacer referencia a un grupo de activos complementarios como una marca registrada (o marca de servicios) junto a un nombre comercial, fórmulas, componentes y experiencia tecnológica asociados a dicha marca. La entidad adquirente reconocerá como un activo individual un grupo de activos intangibles complementarios, entre los que se incluya una marca, siempre que los valores razonables individuales de los activos complementarios no se puedan medir con fiabilidad. Si los valores razonables de los activos complementarios se pudieran medir con fiabilidad, la adquirente podrá reconocerlos como un activo individual suponiendo que los activos individuales tengan vidas útiles similares.

� Las únicas circunstancias en las que podría no ser posible medir de forma fiable el valor razonable de un activo intangible adquirido en una combinación de negocios se darán cuando el activo intangible surja de derechos legales o contractuales y además:

(a) no sea separable; o

(b) sea separable, pero no exista un historial o evidencia de transacciones de intercambio para el mismo activo u otros similares, y la estimación del valor razonable dependa de variables no se pueden medir.

� Los precios de cotización en un mercado activo proporcionan la estimación más fiable del valor razonable para un activo intangible). El precio adecuado de mercado es habitualmente el precio comprador (esto es, el precio de oferta u ofrecido por el comprador). Si los precios de oferta no estuviesen

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 26

disponibles, el precio de la transacción similar más reciente puede suministrar una base para estimar el valor razonable, suponiendo que no haya tenido lugar un cambio significativo en las circunstancias económicas entre la fecha de la transacción y la fecha de estimación del valor razonable del activo.

� Si no existe un mercado activo para un activo intangible, su valor razonable será el importe que la entidad habría pagado por el activo, en la fecha de adquisición, en una transacción entre un comprador y un vendedor interesados y debidamente informados, que se realice en condiciones de independencia mutua, teniendo en cuenta la mejor información disponible. Para determinar este importe, la entidad considerará las transacciones recientes con activos similares.

� Las entidades que habitualmente se ven involucradas en la compra y venta de activos intangibles de naturaleza singular, pueden haber desarrollado técnicas para la estimación indirecta de sus valores razonables. Estas técnicas pueden emplearse para la valoración inicial de un activo intangible adquirido en una combinación de negocios, si su objetivo es estimar el valor razonable y si reflejan las transacciones y prácticas corrientes en el sector al que pertenece dicho activo. Estas técnicas incluyen, cuando sea adecuado:

(a) la aplicación de múltiplos, que reflejen las transacciones actuales del mercado, a indicadores relacionados con la rentabilidad del activo (como ingresos ordinarios, cuotas de mercado y margen operativo), o a la corriente de derechos que podrían obtenerse por conceder la licencia de explotación del activo a un tercero, en una transacción realizada en condiciones de independencia mutua (como se hace en el método denominado “compensación por la percepción de derechos por licencia o uso”); o

(b) descontando los flujos de efectivos futuros estimados del activo.

En cuanto al reconocimiento de pasivos en una combinación de negocios, la NIIF 3 indica, entre otras cosas, lo siguiente:

� La entidad adquiriente reconocerá, como parte de la distribución del coste de la combinación, los pasivos para concluir o reducir las actividades de la adquirida sólo cuando la misma tenga, en la fecha de adquisición, un pasivo ya existente por la reestructuración, reconocido de acuerdo con la Nic 37.

� La entidad adquiriente, al distribuir el coste de la combinación, no reconocerá pasivos por pérdidas futuras ni por otros costes en los que espere incurrir como consecuencia de la combinación de negocios.

� Un pago que la entidad esté obligada a realizar en virtud de un contrato, por ejemplo, a sus empleados o proveedores en el caso de que sea adquirida a través de una combinación de negocios, será una obligación presente de la entidad, que no se considerará como un pasivo contingente hasta que sea probable que la combinación de negocios va a tener lugar.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 27

� La obligación contractual se reconocerá como pasivo por esa entidad, de acuerdo con la Nic 37, cuando la combinación de negocios sea probable y el pasivo pueda ser valorado de forma fiable.

� Por tanto, cuando se efectúe la combinación de negocios, ese pasivo de la entidad adquirida se reconocerá por la adquiriente como parte de la distribución del coste de la combinación.

� No obstante, un plan de reestructuración de la entidad adquirida, cuya ejecución esté condicionada al hecho de que sea adquirida mediante una combinación de negocios no es, inmediatamente antes de que la combinación tenga lugar, una obligación presente de la adquirida.

� Por tanto, la entidad adquiriente no reconocerá ningún pasivo por dichos planes de reestructuración, como parte de la distribución del cote de la combinación.

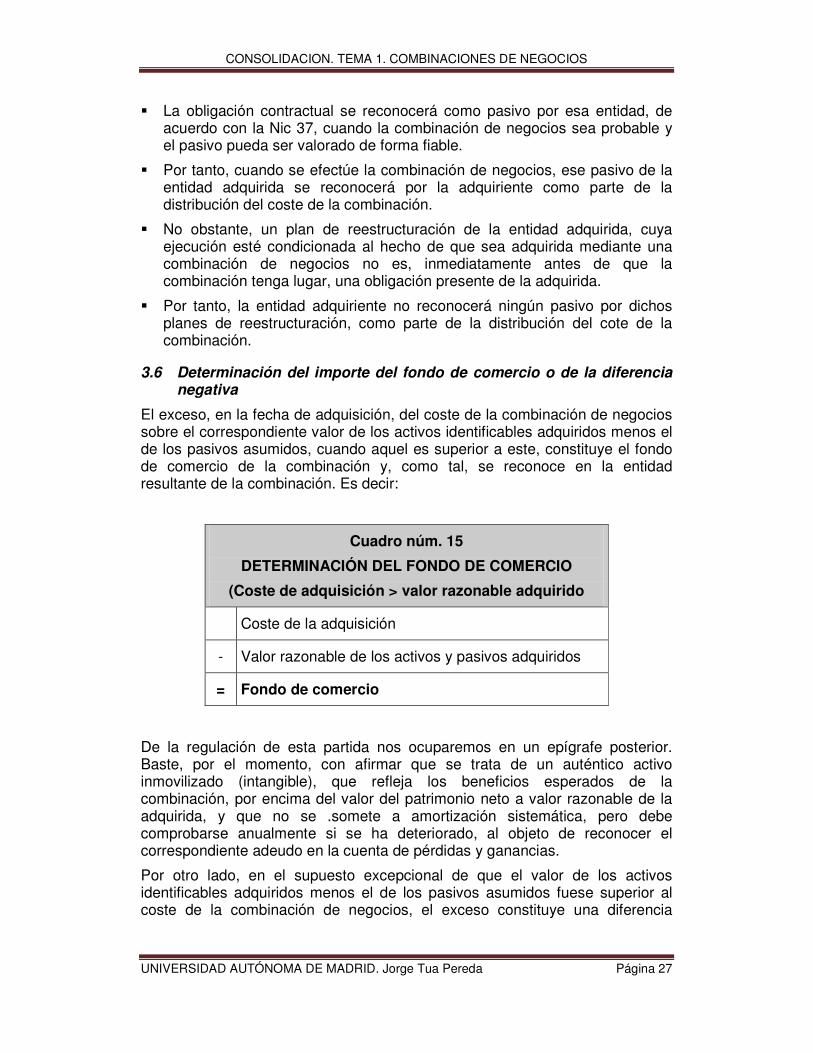

3.6 Determinación del importe del fondo de comercio o de la diferencia negativa

El exceso, en la fecha de adquisición, del coste de la combinación de negocios sobre el correspondiente valor de los activos identificables adquiridos menos el de los pasivos asumidos, cuando aquel es superior a este, constituye el fondo de comercio de la combinación y, como tal, se reconoce en la entidad resultante de la combinación. Es decir:

Cuadro núm. 15

DETERMINACIÓN DEL FONDO DE COMERCIO

(Coste de adquisición > valor razonable adquirido

Coste de la adquisición

- Valor razonable de los activos y pasivos adquiridos

= Fondo de comercio

De la regulación de esta partida nos ocuparemos en un epígrafe posterior. Baste, por el momento, con afirmar que se trata de un auténtico activo inmovilizado (intangible), que refleja los beneficios esperados de la combinación, por encima del valor del patrimonio neto a valor razonable de la adquirida, y que no se .somete a amortización sistemática, pero debe comprobarse anualmente si se ha deteriorado, al objeto de reconocer el correspondiente adeudo en la cuenta de pérdidas y ganancias.

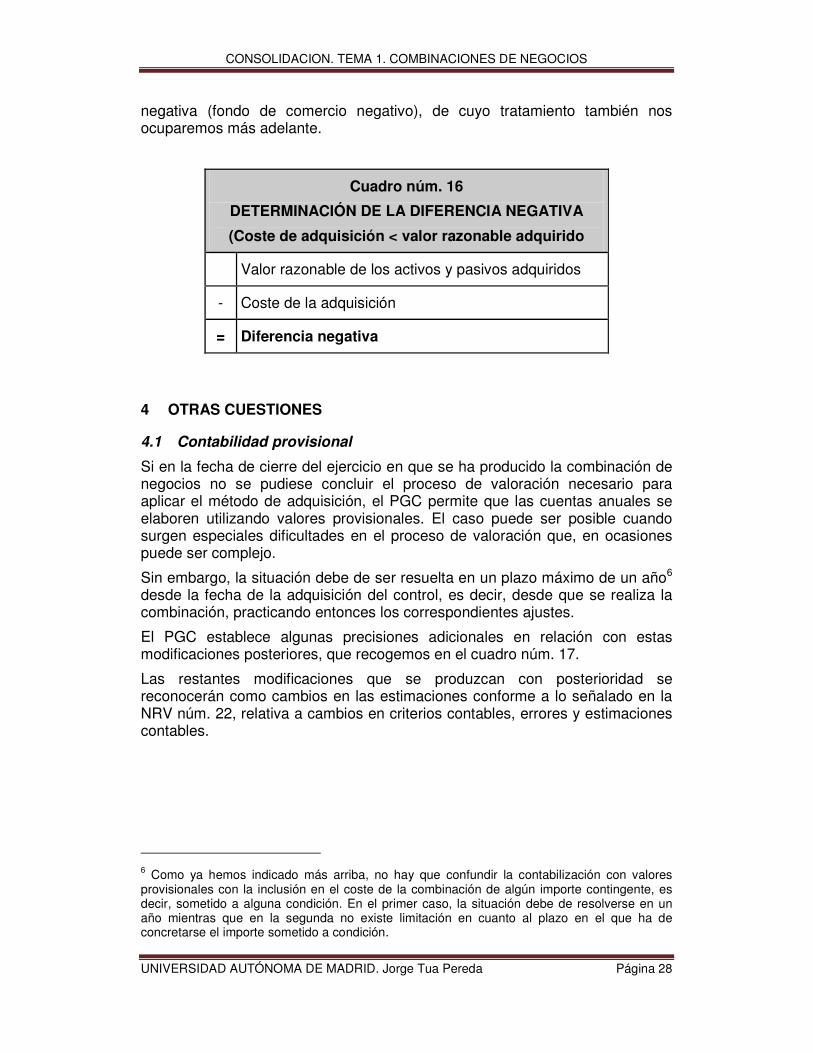

Por otro lado, en el supuesto excepcional de que el valor de los activos identificables adquiridos menos el de los pasivos asumidos fuese superior al coste de la combinación de negocios, el exceso constituye una diferencia

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 28

negativa (fondo de comercio negativo), de cuyo tratamiento también nos ocuparemos más adelante.

Cuadro núm. 16

DETERMINACIÓN DE LA DIFERENCIA NEGATIVA

(Coste de adquisición < valor razonable adquirido

Valor razonable de los activos y pasivos adquiridos

- Coste de la adquisición

= Diferencia negativa

4 OTRAS CUESTIONES

4.1 Contabilidad provisional

Si en la fecha de cierre del ejercicio en que se ha producido la combinación de negocios no se pudiese concluir el proceso de valoración necesario para aplicar el método de adquisición, el PGC permite que las cuentas anuales se elaboren utilizando valores provisionales. El caso puede ser posible cuando surgen especiales dificultades en el proceso de valoración que, en ocasiones puede ser complejo.

Sin embargo, la situación debe de ser resuelta en un plazo máximo de un año6 desde la fecha de la adquisición del control, es decir, desde que se realiza la combinación, practicando entonces los correspondientes ajustes.

El PGC establece algunas precisiones adicionales en relación con estas modificaciones posteriores, que recogemos en el cuadro núm. 17.

Las restantes modificaciones que se produzcan con posterioridad se reconocerán como cambios en las estimaciones conforme a lo señalado en la NRV núm. 22, relativa a cambios en criterios contables, errores y estimaciones contables.

6 Como ya hemos indicado más arriba, no hay que confundir la contabilización con valores provisionales con la inclusión en el coste de la combinación de algún importe contingente, es decir, sometido a alguna condición. En el primer caso, la situación debe de resolverse en un año mientras que en la segunda no existe limitación en cuanto al plazo en el que ha de concretarse el importe sometido a condición.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 29

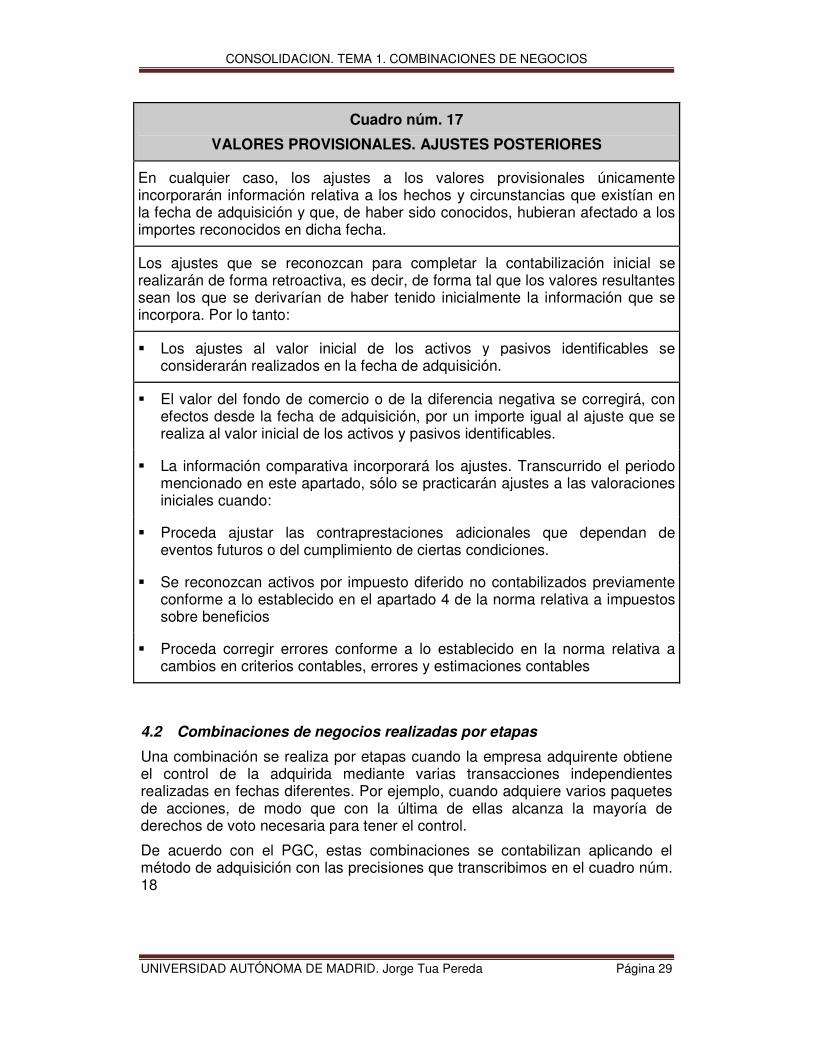

Cuadro núm. 17

VALORES PROVISIONALES. AJUSTES POSTERIORES

En cualquier caso, los ajustes a los valores provisionales únicamente incorporarán información relativa a los hechos y circunstancias que existían en la fecha de adquisición y que, de haber sido conocidos, hubieran afectado a los importes reconocidos en dicha fecha.

Los ajustes que se reconozcan para completar la contabilización inicial se realizarán de forma retroactiva, es decir, de forma tal que los valores resultantes sean los que se derivarían de haber tenido inicialmente la información que se incorpora. Por lo tanto:

� Los ajustes al valor inicial de los activos y pasivos identificables se considerarán realizados en la fecha de adquisición.

� El valor del fondo de comercio o de la diferencia negativa se corregirá, con efectos desde la fecha de adquisición, por un importe igual al ajuste que se realiza al valor inicial de los activos y pasivos identificables.

� La información comparativa incorporará los ajustes. Transcurrido el periodo mencionado en este apartado, sólo se practicarán ajustes a las valoraciones iniciales cuando:

� Proceda ajustar las contraprestaciones adicionales que dependan de eventos futuros o del cumplimiento de ciertas condiciones.

� Se reconozcan activos por impuesto diferido no contabilizados previamente conforme a lo establecido en el apartado 4 de la norma relativa a impuestos sobre beneficios

� Proceda corregir errores conforme a lo establecido en la norma relativa a cambios en criterios contables, errores y estimaciones contables

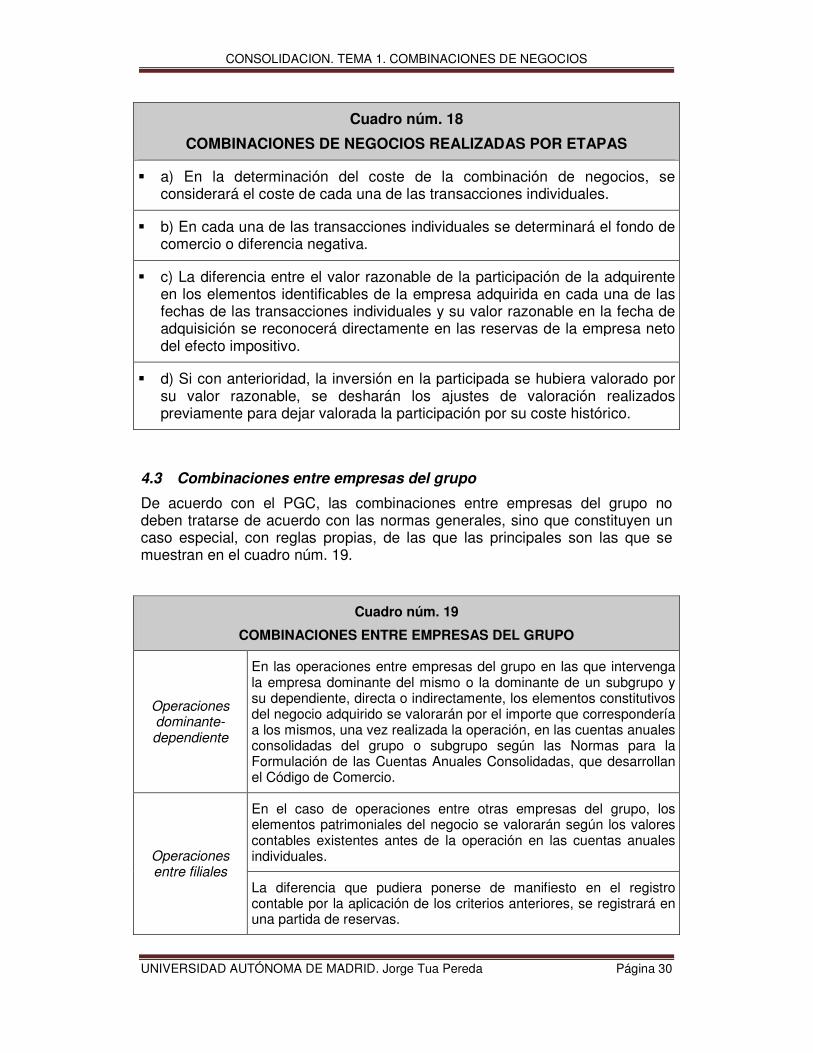

4.2 Combinaciones de negocios realizadas por etapas

Una combinación se realiza por etapas cuando la empresa adquirente obtiene el control de la adquirida mediante varias transacciones independientes realizadas en fechas diferentes. Por ejemplo, cuando adquiere varios paquetes de acciones, de modo que con la última de ellas alcanza la mayoría de derechos de voto necesaria para tener el control.

De acuerdo con el PGC, estas combinaciones se contabilizan aplicando el método de adquisición con las precisiones que transcribimos en el cuadro núm. 18

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 30

Cuadro núm. 18

COMBINACIONES DE NEGOCIOS REALIZADAS POR ETAPAS

� a) En la determinación del coste de la combinación de negocios, se considerará el coste de cada una de las transacciones individuales.

� b) En cada una de las transacciones individuales se determinará el fondo de comercio o diferencia negativa.

� c) La diferencia entre el valor razonable de la participación de la adquirente en los elementos identificables de la empresa adquirida en cada una de las fechas de las transacciones individuales y su valor razonable en la fecha de adquisición se reconocerá directamente en las reservas de la empresa neto del efecto impositivo.

� d) Si con anterioridad, la inversión en la participada se hubiera valorado por su valor razonable, se desharán los ajustes de valoración realizados previamente para dejar valorada la participación por su coste histórico.

4.3 Combinaciones entre empresas del grupo

De acuerdo con el PGC, las combinaciones entre empresas del grupo no deben tratarse de acuerdo con las normas generales, sino que constituyen un caso especial, con reglas propias, de las que las principales son las que se muestran en el cuadro núm. 19.

Cuadro núm. 19

COMBINACIONES ENTRE EMPRESAS DEL GRUPO

Operaciones dominante-dependiente

En las operaciones entre empresas del grupo en las que intervenga la empresa dominante del mismo o la dominante de un subgrupo y su dependiente, directa o indirectamente, los elementos constitutivos del negocio adquirido se valorarán por el importe que correspondería a los mismos, una vez realizada la operación, en las cuentas anuales consolidadas del grupo o subgrupo según las Normas para la Formulación de las Cuentas Anuales Consolidadas, que desarrollan el Código de Comercio.

Operaciones entre filiales

En el caso de operaciones entre otras empresas del grupo, los elementos patrimoniales del negocio se valorarán según los valores contables existentes antes de la operación en las cuentas anuales individuales.

La diferencia que pudiera ponerse de manifiesto en el registro contable por la aplicación de los criterios anteriores, se registrará en una partida de reservas.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 31

A los efectos de lo dispuesto en esta norma, indica el Plan, no se considerará que las participaciones en el patrimonio neto de otras empresas constituyen en sí mismas un negocio.

4.4 Operaciones que no son combinaciones

Como ya se ha indicado, cuando una operación puede calificarse de combinación, porque cumple las características que la definen como tal, se aplican las reglas que hemos comentado en este capítulo, valorando a valor razonable los activos y pasivos recibidos y reconociendo la correspondiente diferencia entre lo recibido y el coste de la combinación.

En algunas ocasiones puede ocurrir que lo adquirido no sea un negocio. Es el caso, por ejemplo, de la adquisición de una sociedad cuyo activo esté constituido, por ejemplo, por un conjunto de inmuebles, sobre los que no realice actividad alguna.

El PGC no realiza consideración alguna sobre este caso, pero estimamos que resulta aplicable lo indicado en el párrafo 4 de la NIIF 3: Cuando una entidad adquiera un grupo de activos o de activos netos que no constituyan un negocio, distribuirá el coste del grupo entre los activos y pasivos individuales identificables dentro del grupo, basándose en los valores razonables de los mismos en la fecha de adquisición. No existe, en este caso, fondo de comercio ni diferencia negativa.

5 TRATAMIENTO DEL FONDO DE COMERCIO

La NRV núm. 19, que se ocupa de las combinaciones de negocios, remite la regulación del fondo de comercio a las reglas contempladas en la NRV núm. 6, que recoge las Normas particulares sobre inmovilizado intangible y, dentro de ellas, a su apartado c), que se ocupa de esta partida.

Recordemos lo que ya hemos dicho más arriba: el fondo de comercio es un activo intangible que recoge y refleja las expectativas de superbeneficios futuros por encima del valor razonable adquirido, debido a efectos sinérgicos producidos por factores diversos, como puede ser una buena organización, las excepcionales cualidades del capital humano de la empresa, etc. Por ello el PGC, en su quinta parte, relativa a las definiciones y relaciones contables, nos indica que sólo puede ser reconocido si corresponde a los beneficios económicos futuros procedentes de activos que no han podido ser identificados individualmente y reconocidos por separado.

En cualquier caso, el fondo de comercio, según también indica el PGC, sólo podrá figurar en el activo, cuando su valor se ponga de manifiesto en virtud de una adquisición onerosa, en el contexto de una combinación de negocios. Es decir, no se reconoce, aunque exista, si no se ha producido su adquisición en una combinación pues, si bien cumple la definición de un activo, no satisface uno de los requisitos para el reconocimiento de estos elementos: su medición fiable. En cambio, cuando se produce una combinación, el importe del fondo de

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 32

comercio viene determinado por el exceso del coste de la combinación sobre el valor razonable recibido, lo cual, en principio, constituye una medida fiable7.

Sin embargo, la diferencia negativa puede ser un ingreso, como veremos más adelante.

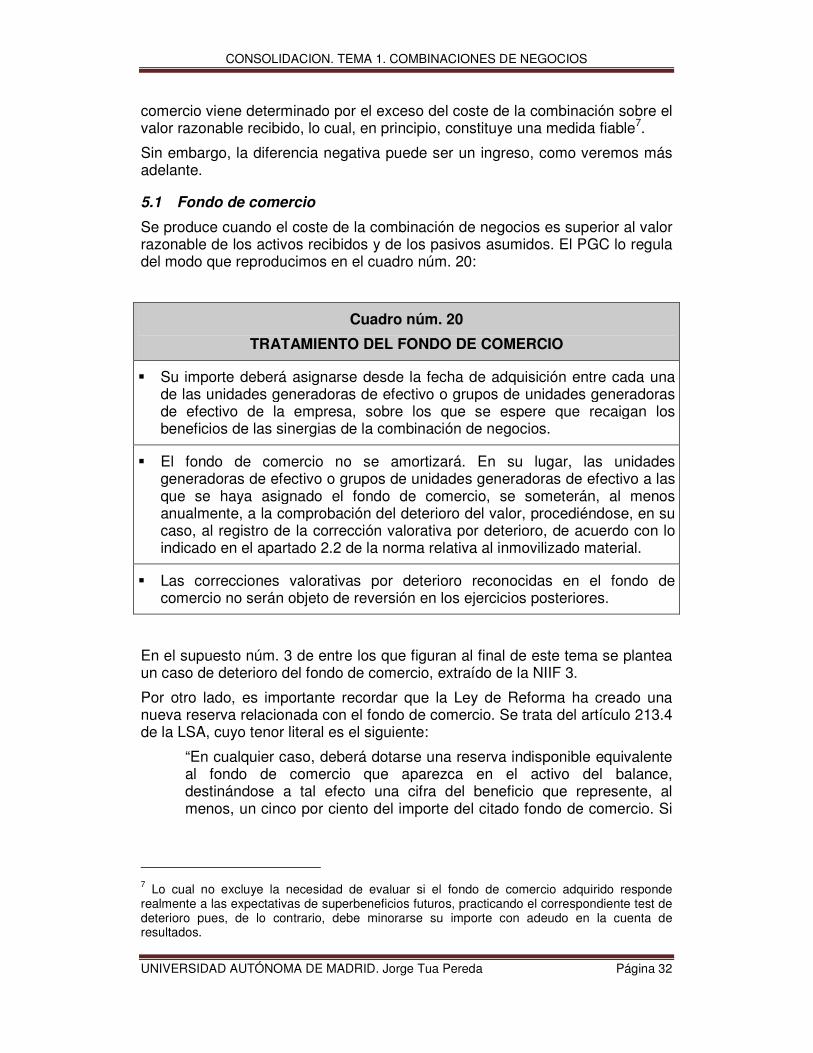

5.1 Fondo de comercio

Se produce cuando el coste de la combinación de negocios es superior al valor razonable de los activos recibidos y de los pasivos asumidos. El PGC lo regula del modo que reproducimos en el cuadro núm. 20:

Cuadro núm. 20

TRATAMIENTO DEL FONDO DE COMERCIO

� Su importe deberá asignarse desde la fecha de adquisición entre cada una de las unidades generadoras de efectivo o grupos de unidades generadoras de efectivo de la empresa, sobre los que se espere que recaigan los beneficios de las sinergias de la combinación de negocios.

� El fondo de comercio no se amortizará. En su lugar, las unidades generadoras de efectivo o grupos de unidades generadoras de efectivo a las que se haya asignado el fondo de comercio, se someterán, al menos anualmente, a la comprobación del deterioro del valor, procediéndose, en su caso, al registro de la corrección valorativa por deterioro, de acuerdo con lo indicado en el apartado 2.2 de la norma relativa al inmovilizado material.

� Las correcciones valorativas por deterioro reconocidas en el fondo de comercio no serán objeto de reversión en los ejercicios posteriores.

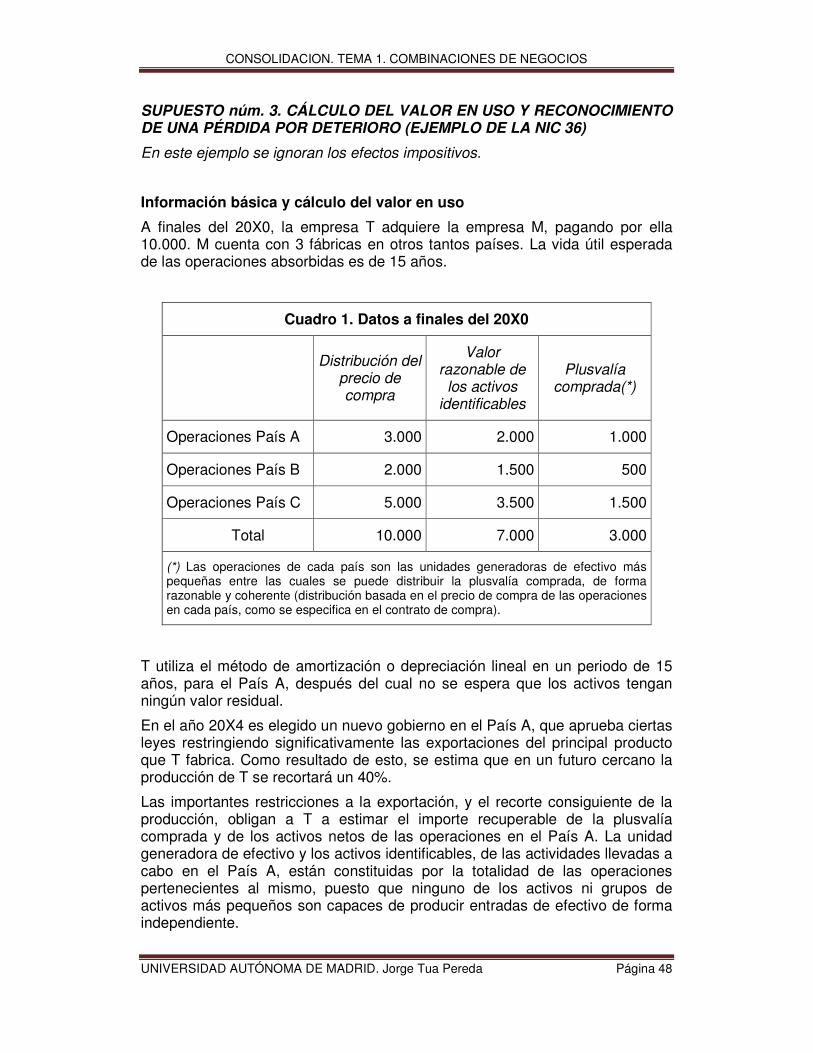

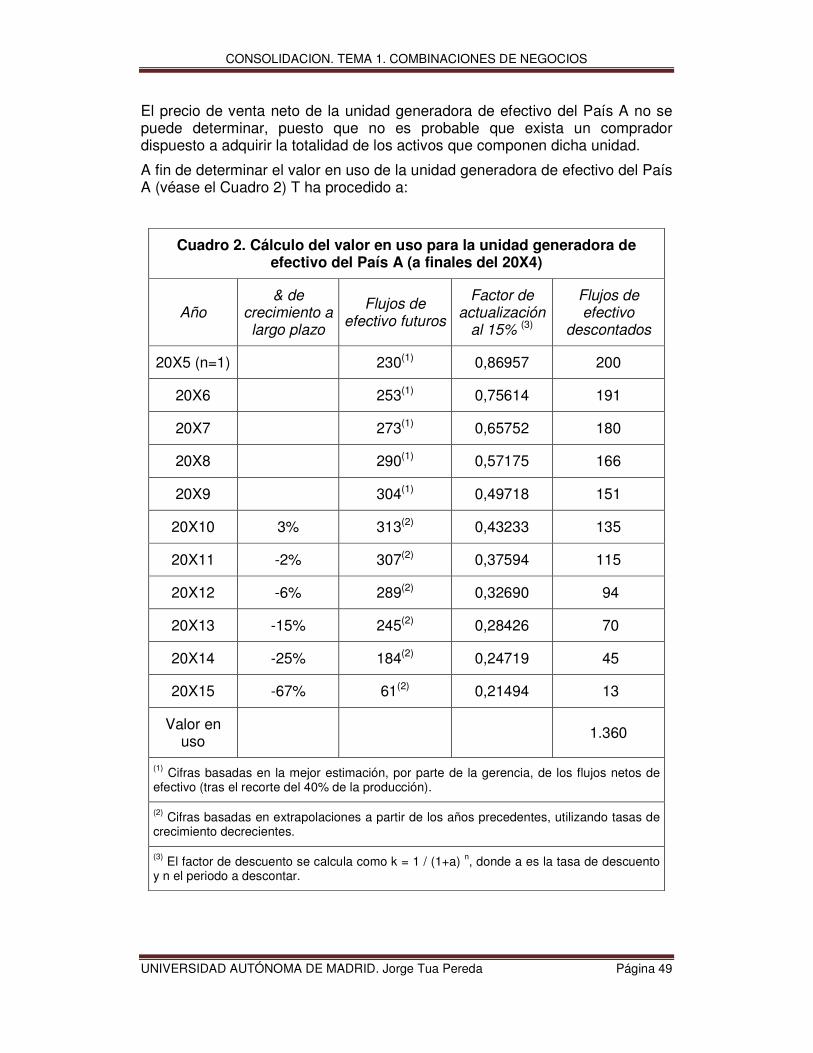

En el supuesto núm. 3 de entre los que figuran al final de este tema se plantea un caso de deterioro del fondo de comercio, extraído de la NIIF 3.

Por otro lado, es importante recordar que la Ley de Reforma ha creado una nueva reserva relacionada con el fondo de comercio. Se trata del artículo 213.4 de la LSA, cuyo tenor literal es el siguiente:

“En cualquier caso, deberá dotarse una reserva indisponible equivalente al fondo de comercio que aparezca en el activo del balance, destinándose a tal efecto una cifra del beneficio que represente, al menos, un cinco por ciento del importe del citado fondo de comercio. Si

7 Lo cual no excluye la necesidad de evaluar si el fondo de comercio adquirido responde realmente a las expectativas de superbeneficios futuros, practicando el correspondiente test de deterioro pues, de lo contrario, debe minorarse su importe con adeudo en la cuenta de resultados.

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 33

no existiera beneficio, o éste fuera insuficiente, se emplearán reservas de libre disposición”.

Por otro lado, hay que afirmar que está claro que el fondo de comercio aparece únicamente en una combinación de negocios, que es cuando, al producirse un pago por el mismo, existe un criterio como punto de partida para su medición fiable. Estas consideraciones de la NIC 38, relativa al inmovilizado intangible, nos parecen de interés:

� En algunos casos, se incurre en desembolsos para generar beneficios económicos futuros, sin que por ello se genere un activo intangible que cumpla con los criterios de reconocimiento establecidos en esta Norma. A menudo, se dice que estos desembolsos contribuyen a formar un fondo de comercio generado internamente. Este fondo de comercio generado por la propia entidad no se reconocerá como un activo porque no constituye un recurso identificable (es decir, no es separable ni surge de derechos contractuales o derechos legales de otro tipo), controlado por la entidad, que pueda ser valorado de forma fiable por su coste.

� Las diferencias existentes, en un momento determinado, entre el valor de mercado de la entidad y el importe en libros de sus activos netos identificables, pueden captar una amplia variedad de factores que afectan al valor de la entidad en su conjunto. Sin embargo, no se puede considerar que estas diferencias representen el coste de activos intangibles controlados por la entidad.

En cuanto al tratamiento del fondo de comercio, la NIIF 3 realiza comentarios interesantes:

� La incapacidad de generar flujos de caja de forma independiente obliga a que, desde el primer momento en que tiene lugar la adquisición, y se reconozca el fondo de comercio en el patrimonio de la empresa adquirente, se le asigne una o varias unidades generadoras de efectivo a las que se pueda distribuir su valor en libros según un criterio razonable.

� La asignación del fondo de comercio a la unidad generadora de efectivo deberá realizarse bien antes del cierre del ejercicio contable en el que tuvo lugar la adquisición o, en caso de no ser posible, antes del primer año natural desde la fecha en que tuvo lugar la adquisición.

� Asimismo, si la empresa cambia su estructura de la información financiera, de manera que suponga un cambio en la composición de las unidades a las que ha quedado asignado el fondo de comercio, se verá obligada a reasignarlo de forma proporcional al valor en libros de los activos que han sido reestructurados en cada una de las UGEs.

� La unidad o unidades generadoras de efectivo a las que quede asignado el fondo de comercio, deberán ser aquellas de menor tamaño, en las que el fondo de comercio pueda ser gestionado de forma interna. Dicho tamaño no debe ser mayor al formato de segmento primario o secundario según queda recogido en la NIC 14 (información por segmentos).

� El análisis de las pérdidas de valor de las UGEs y del fondo de comercio deberá evaluarse en cualquier momento del año natural, siempre que el

CONSOLIDACION. TEMA 1. COMBINACIONES DE NEGOCIOS

UNIVERSIDAD AUTÓNOMA DE MADRID. Jorge Tua Pereda Página 34

análisis se realice en la misma época. Asimismo, en el primer año en que el fondo de comercio se asigna a una UGE, el análisis de las pérdidas de valor deberá realizarse antes del cierre del ejercicio contable.