01 portada, page 1 @ normalize - caja rural granada€¦ · • las cooperativas de crédito se...

TRANSCRIPT

REVISTA DE LAS COOPERATIVAS DE CRÉDITO • AÑO IX - Nº 37 - OCTUBRE 2006

Francisco Amarillo Director General de Desarrollo Rural

“El siglo XXI debería serrecordado como aquel en el que se frenaron lasemigraciones de las poblaciones rurales a los grandes centros urbanos”

UNION NACIONAL DECOOPERATIVAS DE CREDITO

Jornadas sobre “La Banca Cooperativa y las Pymes” organizadas por la UNACC en Oviedo y Murcia

EDITORIALEl aspecto social de los PresupuestosGenerales del Estado para el 2007.

3

PUBLICACIONES• Instrumentos Financieros.• Anuario 2005 de las Cooperativas de Crédito.• La empresa más humana.

38

INFORME• “El tamaño no importa”. 32

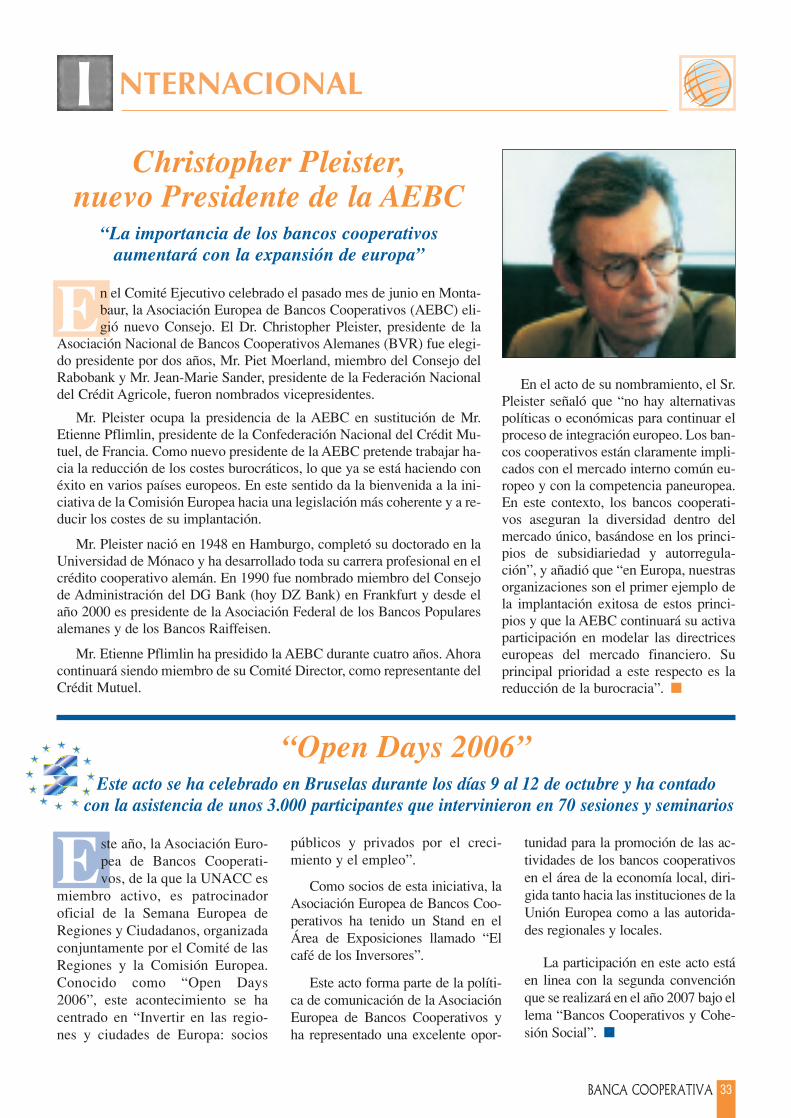

INTERNACIONAL• Christopher Pleister, nuevo presidente de la

AEBC.• “Open Days 2006”.• El Banco de Indonesia visita la UNACC.• Acuerdo de Licencia con el Observatorio

Internacional de las Cooperativas deServicios Financieros.

• Cifras estadísticas de la Asociación Europeade Bancos Cooperativos.

33

LEGISLACIÓN YJURISPRUDENCIA

• Boletín Oficial del Estado.• Sentencias.

36

MIEMBROS DE UNACC 39CONTRAPORTADA 40

TEMAS DE ACTUALIDAD• Jornadas celebradas en Oviedo y

Murcia sobre “La BancaCooperativa y las Pymes”.

• X Encuentro de Letrados en Tenerife.• VII Encuentro de Directores de

Recursos Humanos en Bilbao.• Jornada sobre Prevención del Blanqueo de

Capitales.• Encuentro con responsables de los

Servicios de Reclamaciones del Banco deEspaña, CNMV y DGSFP.

• Las Cooperativas de Crédito se adaptan allenguaje XBRL del Banco de España.

• Elementos de seguridad de los billetes.

4

ACTIVIDADES DEL SECTOR• Relevo en Caja Laboral.• Nueva directora en Caja Rural de

Salamanca.• 75 Aniversario de Caixa Rural de Burriana.• Firma electrónica y certificado digital.• Ipar Kutxa potenciará su negocio con las

Pymes y prevé expandirse a Guipúzcoa.• VII Jornada de Coperativismo en Burgos.• La Primera Cátedra de Cooperativismo en

Valencia.• Jornadas sobre cambios y perspectivas del

medio rural en Teruel.

10

COLABORACIÓN• La situación competitiva de las Pymes

españolas, por Esteban Fernández,Francisco García y Lucía Avella.

14

ENTREVISTA• Francisco Amarillo, Director General

de Desarrollo Rural.

18

26GRUPO CAJA RURALBANCO COOPERATIVO ESPAÑOL• Líneas de Mediación ICO.• Programa Préstamos a Estudiantes

Universitarios curso 2006/2007.• Más posibilidades con nuestros fondos de

inversión.• Campaña OPF: Es hora de renovar tu hogar.

SEGUROS RGA• Campaña Fin de Año Planes de Pensiones.• Seguros RGA lanza dos nuevos Planes de

Pensiones.• Nueva promoción para nuestros Seguros

del Hogar.• Nuevas utilidades a disposición de las

cajas rurales para el tratamiento de lainformación sobre el negocio asegurador.

RSI• Proyecto Agros (Arquitectura Grupo Caja

Rural Orientada a Servicios).• HSBC selecciona IRIS como Plataforma

Internacional de “Corebanking”.

ECONOMÍA SOCIAL• Acuerdo para una futura Ley del Estatuto

de los Trabajadores Autónomos.• Marcos Peña nuevo presidente del Consejo

Económico y Social.• La creación de empleo en las cooperativas.• Se establece la primera Sociedad

Cooperativa Europea.

24

Los Presupuestos Generalesdel Estado para el 2007, queprevisiblemente se aproba-

rán por las Cortes Generales du-rante el mes de diciembre de esteaño, tienen un marcado aspecto so-cial, tal como puso de manifiesto elVicepresidente del Gobierno y Mi-nistro del Economía y Hacienda,Sr. Solbes, en la presentación delos mismos ante el Congreso de losDiputados. Este aspecto social viene posibilitado por el he-cho de que por quinto año consecutivo se prevé una subidadel PIB para el 2007 por encima del 3%.

Así y dentro de la partida principal de los mismos,que es la correspondiente a la Seguridad Social, el Pre-supuesto recoge las dotaciones presupuestarias paracumplir los Acuerdos alcanzados con los agentes socia-les, la ampliación del gasto de naturaleza no contributi-va con carácter consolidable para el Sistema, la previ-sión de crecimiento de las cotizaciones sociales en un8% para el 2007, que sigue siendo la principal fuente definanciación al contribuir a la cobertura del 98,9% delgasto no financiero de la Seguridad Social y, finalmen-te, el aumento en la dotación del Fondo de Reserva, quealcanza un montante total de 42.000 millones de euros.

No obstante, también se encuentran carencias impor-tantes en este aspecto social de los Presupuestos y, enconcreto, en algunos de los temas de mayor preocupa-ción para los ciudadanos. No incluyen una dotación su-ficiente en servicios públicos básicos, como justicia,educación o seguridad, que permitan hacer frente a losrecientes aumentos de población, básicamente proce-dente de los inmigrantes.

Como dato negativo debe ponerse de manifiesto quelos Presupuestos para 2007 mantienen una tendencia in-

crementalista del gasto basada enel aumento de la presión fiscal.Así, los ingresos positivos, im-puestos y cotizaciones sociales,crecen un 10,8% aumentando supeso en el PIB en casi un puntoporcentual. Pero no debemos ol-vidar que ese aumento fiscal vie-ne justificado por la necesidad degarantizar la estabilidad presu-puestaria por medio de la obten-

ción de un superávit por parte de la Seguridad Social, yaque los reiterados incumplimientos por parte de las Co-munidades Autónomas y Administraciones Locales enesta materia necesariamente deben ser compensados porel Estado por medio de sus ingresos.

Por otra parte, es la falta de una estrategia políticaque fomente la unidad de mercado y la cohesión territo-rial lo que más se echa en falta en la coordinación de lasgrandes áreas económicas o de demanda social, al ges-tionarse por el Estado sólo el 22% del gasto, derivadodel doble sistema de competencias exclusivas y compar-tidas que establece la actual organización territorial delEstado Español.

En conjunto, la UNACC valora positivamente laorientación de los Presupuestos Generales del Estadopara 2007, por considerarlos realistas en cuanto a la si-tuación de la economía, rigurosos en cuanto a su elabo-ración y por su marcado contenido social.

Eso sí, desde aquí llamamos la atención sobre el he-cho de que la asignación generalizada al alza del Presu-puesto del gasto no va a suponer un avance en términosde convergencia real, tal y como ha puesto de manifies-to la Comisión Europea en sus previsiones para 2007sobre la evolución de la renta por habitante respecto dela media europea. ■

E DITORIAL

El aspecto social de

los Presupuestos

Generales del

Estado para el 2007

ESTE NÚMERO DE LA REVISTA

SE EDITA CON

EL PATROCINIO DE:

Secretaría Generalde Empleo

Dirección General deFomento de la EconomíaSocial y del Fondo SocialEuropeo

CONSEJO EDITORPresidente: Carlos Martínez Izquierdo • Vicepresidentes: Román Suárez Blanco y Joan CavalléMiranda • Secretario: Luis Diaz Zarco • Vocales: José L. García-Lomas, Juan Mª Otaegui Murua,Pedro Abad Bassols, Antonio Pérez Lao, Ernesto Moronta Vicente, José Montoliu Aymerich,Vicente Almela Orenga, Ramón Aisa Sarasa, Cirilo Arnandis Núñez, Luis Martín Rubio, VicenteCanos Miralles • Consejo de Redacción: Juan Luis Coghen, Luis Muñoz, Mar Turrión, CarmenConde Rodríguez, Pablo Font de Mora Saínz • Director: Angel Luis Martín Serrano • Redacción yAdministración: María Luz Cuesta Lerma • Edita: Servicio de Estudios y Divulgación de laUNION NACIONAL DE COOPERATIVAS DE CREDITO (UNACC)Depósito Legal: M-9404-1996Imprime: RAPYGRAF, S.L. - Villablino, 28 - Pol. Ind. Cobo Calleja - 28947 Fuenlabrada (Madrid) - Tel. 91 428 10 41

UNION NACIONAL DECOOPERATIVAS DE CREDITO

Virgen de los Peligros, 4-4º • 28013 MADRIDTeléf.: 91 595 67 85 • Fax: 91 595 67 96

www.unacc.com

3BANCA COOPERATIVA

4 BANCA COOPERATIVA

T EMAS DE ACTUALIDAD

Jornadas sobre “La Banca Cooperativa y las Pymes”

Apoyar a las Pymes y facilitar su desarrollo e implantación es una

de las propuestas que se han plasmado en las Jornadas

organizadas por la UNACC en Oviedo y Murcia los días

10 y 24 de octubre

Hoy la banca cooperativa opera en mercados alta-mente competitivos, aplicando con éxito losprincipios cooperativos en su actuación. Por su

cercanía a sus socios y clientes y por su orientación lo-cal, las Cooperativas de Crédito evalúan las necesidadesy la solvencia de sus clientes mejor que otras entidadesde crédito, siendo los bancos cooperativos una piezaclave en el desarrollo de la economía regional y local,así como de la cohesión social.

La razón de la convocatoria de estas Jornadas so-bre “La Banca Cooperativa y las Pymes”, que se hancelebrado con el patrocinio de la Dirección Generalde Economía Social, del Trabajo Autónomo y delFondo Social Europeo, con las colaboración de lasCajas Rurales y Cooperativas de Crédito que operanen las Comunidades Autónomas de Asturias y Mur-cia, no ha sido otra que profundizar en los objetivosque persiguen tanto las Pymes como las Cooperativas

de Crédito en la mejora tanto de su asesoría como ensu financiación. Las Cooperativas de Crédito, al igualque el cada día más importante entramado de institu-ciones que componen la economía social, asumen co-mo objetivo propio dinamizar e impulsar el tejidoempresarial más directamente vinculado con el desa-rrollo local.

Las Cooperativas de Crédito quieren suprimir cual-quier posible discriminación que afecte a las pequeñasempresas, dificultades para acceder a la financiación,sobre todo a largo plazo, dependencia bancaria y mayorcoste financiero en comparación con empresas de ma-yor tamaño. Para ello, la banca cooperativa firma nu-merosos convenios para mejorar la capacidad competi-tiva de las Pymes, además de desarrollar nuevas formasde gestión financiera a través de leasing, confirming,renting y otros servicios que aligeran el peso financieroen la gestión empresarial.

“El cambio en el tejido

económico y empresarial

asturiano ha estado

protagonizado por las Pymes

en los últimos años”

Con estas palabras inauguró la Jornada sobre “LaBanca Cooperativa y las Pymes” Jaime Rabanal, conse-jero de Economía y de Administración Pública del Prin-cipado de Asturias, en el acto de inauguración de estajornada celebrada en el Hotel de la Reconquista, el día10 de octubre, a la que asistieron más de 200 empresa-rios del Principado de Asturias. La jornada contó, en su

organización, con la colaboración de Caja Rural de As-turias y Caja Laboral.

Román Suárez, presidente de Caja Rural de Astu-rias, comentó sus impresiones sobre el rumbo que hatomado la política monetaria y cómo la mayoría de lainversión crediticia está en el sector de la construcción,

La Jornada en Oviedo

5BANCA COOPERATIVA

alentando el auge inmobiliario. “Si hay variaciones enlos tipos de interés, este sector es el que más se va re-sentir”.

El presidente de la Federación Asturiana de Empresa-rios (FADE), Severino García Vigón, cree que las últimassubidas de los tipos de interés fijados por el Banco Cen-tral Europeo son asumibles y que el encarecimiento delcrédito no implica, en principio, riesgos severos para lascuentas financieras de las empresas.

Alejandro Barahona, subdirector general de la Direc-ción General de la Economía Social, subrayó que la crea-ción del subsidio por cese de actividad para los trabajado-res por cuenta propia está supeditado a que lo financien losautónomos mediante un aumento de sus cotizaciones, se-ñalando el reto que supone poner en marcha esta presta-ción reconocida como un derecho en el proyecto de Esta-tuto del Trabajo Autónomo.

Finalizó la intervención el Sr. Rabanal, destacando laimportancia de la banca cooperativa a la hora de finan-ciar la puesta en marcha y mantenimiento de las activi-dades de estas organizaciones, ya que las garantías quela banca tradicional exige muchas veces no está a su al-cance.

INTERVENCIONES DE LOS PONENTES

Esteban Fernández Sánchez, catedrático de Organiza-ción de Empresas de la Universidad de Oviedo, en su po-nencia “Entorno económico de las Pymes en España”,señaló que las Pymes españolas no encuentran excesivasdificultades para acceder a la financiación bancaria. Másdel 70% de las mismas han obtenido préstamos bancarios,porcentaje que se ha venido incrementado desde media-dos de los años noventa.

Por su parte, Rafael López-Saez, subdirector de Ban-ca de Cooperación y Mediación del Instituto de CréditoOficial (ICO) expuso “Las Líneas Ico-Pymes”, seña-lando los factores que determinan su éxito en cuanto asu accesibilidad y simplificación, señalando que en2006 se van a superan los 7.000 millones de euros en fi-nanciar y apoyar el desarrollo de proyectos de inversiónde las Pymes españolas.

Federico Cisneros Panadero, jefe del Departamento deRelaciones Institucionales del Instituto de Comercio Ex-terior (ICEX) habló sobre el apoyo integral a la interna-cionalización y destacó los programas que ayudan a me-jorar la competitividad de las Pymes informando de unaserie de instrumentos de apoyo que el ICEX pone a dis-posiciones de las mismas para hacer más fácil las prime-ras operaciones con el exterior.

El turno de ponencias finalizó con las intervencionesde los directores generales de las Cajas colaboradoras pa-ra hablar sobre “Las nuevas propuestas de las Coope-

rativas de Crédito para la Financiación de las Pymes”.José Maria Quirós, director de Caja Rural de Asturias,acompañado de Javier Petit, director del Banco Coopera-tivo Español, centraron su intervención realizando unanálisis sobre la estructura financiera de las Pymes en Es-paña y en Asturias, comentando el modelo de negocio delGrupo Caja Rural y las alternativas que ofrece el mismocomplementarias a los productos tradicionales. Finalmen-te, Juan José Arrieta, director general de Caja Laboral,después de presentar los datos básicos de su Caja y expo-ner como financian a sus cooperativas, detalló las nuevaspropuestas en financiación a las Pymes, que van desdenuevos préstamos participativos, microcréditos y conve-nios de colaboración con el ICO, hasta la innovación tec-nología. Terminó señalando que “todo es posible con losrecursos adecuados”.

6 BANCA COOPERATIVA

T EMAS DE ACTUALIDAD

Más de 200 empresarios dela Comunidad Autónoma deMurcia participaron el día24 de octubre en la Jornadaque sobre “La Banca Coo-perativa y las Pymes”, or-ganizó la UNACC, en estaocasión con la colabora-ción de las Cajas Rurales:Cajamar, Caja Rural Cen-tral y Caja Rural Regio-nal.

La cuota de mercadoque ostentan las tres ci-tadas entidades coope-

rativas que operan en la Región de Murcia es de más del12% en inversión crediticia y un 15% en depósitos declientes.

La actividad financiera que realizan se caracterizapor su orientación local y su contribución a la dinamiza-ción e impulso del tejido empresarial directamente vin-culado al desarrollo local. Su red comercial es de 251oficinas y 943 empleados. Las tres entidades suman 905cooperativas y un total de 431.173 clientes, de los que399.257 son personas físicas y 31.011 jurídicas.

La inauguración de esta Jornada ha contado con lapresencia de la consejera de Economía y Hacienda de laRegión de Murcia, Inmaculada García Martínez, el pre-sidente de CROEM, Miguel del Toro, el presidente deCajamar, Antonio Pérez Lao y el secretario general dela UNACC, Angel Luis Martin Serrano.

La consejera alabó la contribución de las Coopera-tivas de Crédito al desarrollo económico de la Regiónde Murcia, que nuevamente cerrará el año a la cabezadel crecimiento. La titular de Economía y Haciendadestacó el papel de las pequeñas y medianas empresas

en el tejido económico regional en términos de empleoy riqueza, lo que es posible gracias a su iniciativa y ala financiación de sus proyectos.

El presidente de CROEM, Miguel del Toro, tuvo pa-labras de elogio para la labor que están desarrollando lasCooperativas de Crédito en Murcia, sin cuyo concursono se entendería el despegue de la economía de esta Co-munidad Autónoma.

El presidente de Cajamar, Antonio Pérez Lao, mostróla cercanía y atención preferente de la banca cooperati-va a las pequeñas y medianas empresas, verdadero mo-tor de desarrollo de la economía.

INTERVENCIONES DE LOS PONENTES

Las ponencias presentadas en este encuentro han mos-trado la situación actual y la dirección estratégica y siste-ma de financiación de las Pymes murcianas, temas quehan sido tratados por Ramón Sabater Sánchez, profesortitular de Organización de Empresas de la Universidad deMurcia; José Daniel Martín González, director del Insti-tuto de Fomento de la Región de Murcia que expuso unconjunto de herramientas a través de las cuales el Institu-to apoya cualquier proceso clave en el desarrollo empre-sarial; Gonzalo Serrano Pérez-Bustamante, jefe del Áreade Mediación del Instituto de Crédito Oficial que hablósobre los factores que determinan el éxito de las Líneas deMediación del ICO; y Federico Cisneros Panadero, jefedel Departamento de Relaciones Institucionales del Insti-tuto de Comercio Exterior que explicó los programas deayuda a la Internacionalización de las Pymes.

Del mismo modo participaron como ponentes en unamesa redonda, Antonio Pita Reyes, director territorial deCajamar en Murcia; José González Campillo, directorGeneral de Caja Rural Regional y Manuel A. Ruiz Es-cudero, director general de Caja Rural Central, quieneshicieron un amplio análisis tanto de las Cooperativas deCrédito y de las Pymes en España como en la Región deMurcia, exponiendo alternativas complementarias a losproductos tradicionales. ■

Las Cooperativas de Crédito de

la Región de Murcia gestionan un

volumen de negocios de más

de 7.000 millones de euros

La Jornada en Murcia

7BANCA COOPERATIVA

Los días 5 y 6 de octubre tuvo lugar en Bilbao elVII Encuentro de Directores de Recursos Huma-nos/Jefes de Personal de las Cooperativas de

Crédito, siendo anfitriona este año IPAR KUTXA RU-RAL y al que asistió prácticamente la totalidad de re-presentantes de las Cajas asociadas a la UNACC, así co-mo representantes del Banco Cooperativo Español,Seguros RGA y Rural Servicios Informáticos.

El Encuentro fue inaugurado por Iñaki Azkuna, al-calde de Bilbao, y tras sus palabras de bienvenida, inter-vinieron el director general de IPAR KUTXA RURAL,

VII Encuentro deDirectores de RecursosHumanos en Bilbao

Carlos Oses y el secretario general de la UNACC, ÁngelLuis Martín Serrano.

Las ponencias del día 5 de junio versaron sobre la“Reforma Laboral” a cargo de Jordi Puigbó, directordel Área Laboral del Despacho Cuatrecasas y sobre la“Gestión de competencias y Evaluación” que impartióManuel Poblete, profesor de la Universidad de Deusto.Al día siguiente los asistentes se trasladaron a la empre-sa Euskaltel en la que su director de RR.HH., Mario Bil-bao explicó “La Gestión de RR.HH. en el Plan estra-

tégico de Euskatel”.

Como no podía ser de otra forma y en nombre de susCajas asociadas que asistieron al Encuentro, la UNACCagradece igualmente a IPAR KUTXA RURAL la mag-nífica organización de este Encuentro y el excelente tra-to dado a todos los asistentes, así como felicitarla por losresultados obtenidos tanto desde el punto de vista aca-démico como personal. ■

X Encuentro de Letrados en Tenerife

Organizado por la UNACC,en coordinación con la Ca-ja Rural de Tenerife, tuvo

lugar los días 8 al 10 de junio de2006 en Santa Cruz de Tenerife, elX Encuentro de Letrados de las Co-operativas de Crédito, al que asistie-ron más de cincuenta letrados de lasCajas Rurales y Cooperativas deCrédito, así como del Banco Coope-rativo Español y de Seguros RGA.

Las ponencias, todas de gran ac-tualidad jurídica, versaron sobre lossiguientes temas: Tomás López-Fra-goso Álvarez, catedrático de Dere-cho Procesal de la Facultad de De-recho de la Universidad de LaLaguna, habló sobre la “Protección

Procesal de los Intereses Colecti-

vos y Difusos de los Consumido-

res en el Proceso Civil”. La ponen-cia de Fernando de los CobosMancha, registrador mercantil deSanta Cruz de Tenerife versó sobre“El Registro Mercantil y las So-

ciedades Cooperativas”. José Ma-tías Ayala Padrón, vocal del Tribu-nal Económico AdministrativoRegional de Canarias expuso la“Problemática de las operaciones

bancarias en el IRPF y el Impues-

to sobre Sociedades” y finalmenteRafael Palau Fayos, decano del Co-legio de Registradores de SantaCruz de Tenerife abordó la novedo-sa “Hipoteca Inversa”.

Desde estas páginas la UNACCagradece el apoyo y tiempo dedica-do por Caja Rural de Tenerife, pormedio de sus directivos y emplea-dos, en la organización de este En-cuentro y por el excelente resultadodel mismo. ■

El alcalde de Bilbao, Inaki Azkuna, acompañado por los

arganizadores del Encuentro.

Clausura del Encuentro.

8 BANCA COOPERATIVA

T EMAS DE ACTUALIDAD

Encuentro con responsables de los Servicios deReclamaciones del Banco de España, CNMV y DGSFP

Como consecuencia de la pre-ocupación de los poderes pú-blicos, cada vez más crecien-

te, por los temas de transparencia enel mercado financiero y en la erradi-cación de las malas prácticas banca-rias, el 7 de junio de 2006 tuvo lugaren Madrid, organizada por laUNACC, junto con el Banco de Es-paña, la Comisión Nacional del Mer-cado de Valores (CNMV) y la Direc-ción General de Seguros y Fondos de

Pensiones, un encuentro entre los res-ponsables de los Servicios de Aten-ción al Cliente de las Cooperativas deCrédito con los responsables de losServicios de Reclamaciones de lostres órganos supervisores.

El encuentro contó con la pre-sencia de Juan Luis Sánchez More-no, jefe de consultas y relacionesexteriores del Banco de España, Je-sús Fermoso, representante del Ser-vicio de Reclamaciones de la

CNMV y Francisco Javier Alonso,coordinador de Reclamaciones dePlanes de pensiones y comercializa-ción de la DGSFP.

A continuación tuvo lugar unamesa redonda coordinada por Pa-blo Font de Mora, director del De-fensor del Cliente de la UNACC,en la que pudieron examinarse to-das las dudas planteadas previa-mente por los asistentes a los po-nentes. ■

Jornada sobre Prevención del Blanqueo de Capitales

El pasado 4 de octubre de 2006 tuvo lugar en Ma-drid, organizada por la UNACC en coordinacióncon el SEPBLAC (Servicio Ejecutivo de la Co-

misión de Prevención y Blanqueo de Capitales), unaJornada sobre “Riesgos en las Cooperativas de Crédi-

to provenientes del Blanqueo de Capitales” que con-tó con la asistencia de más de ochenta representantes delsector, responsables en sus Entidades de llevar el controlde blanqueo de capitales.

La Jornada fue inaugurada por Ángel Luis MartínSerrano, secretario general de la UNACC, quien hizo unbreve análisis de la situación del sector en materia deprevención del blanqueo de capitales y los avances rea-lizados por las Entidades en esta materia.

Posteriormente intervino Ignacio Ángel Palicio, di-rector general del SEPBLAC, quien en su ponencia so-

bre “Los riesgos para las entidades de crédito relacio-

nados con el blanqueo de capitales” dijo que éstos pue-den ser de dos tipos, reputacional y legal, y que las Enti-dades deben centrar todos sus esfuerzos en la fase deprevención. A continuación intervino Pedro de la Lama,Director del Área de Gestión y Planificación del SEP-BLAC, quien centrándose en la “Comunicación de ope-

raciones sospechosas” dijo que desde el punto de vistadel SEPBLAC lo más importante es que la informaciónque se les transmita desde las Entidades sea de calidad.

Posteriormente tomó la palabra Sebastián Denia, di-rector del Área de Sujetos obligados del SEPBLAC,quien en relación a la “Declaración mensual de opera-ciones” dijo que en virtud de la nueva Orden MinisterialEHA/1439/2006, de 3 de mayo, a partir de febrero de2007, todas las personas que realicen movimientos demedios de pago (efectivo y cheques al portador) por te-rritorio nacional o extranjero, por importe igual o supe-rior a 100.000 y 10.000 euros respectivamente, deberáncumplimentar con carácter previo el modelo de declara-ción S1.

Finalizó la Jornada con las intervenciones de Cándi-do Monila y Alicia Espinosa, director y analista del Áreade Análisis del SEPBLAC respectivamente, quienes ha-blaron sobre el “Análisis de operativa de Riesgo” dis-tinguiendo los supuestos de operaciones de efectivo,operaciones intercajas y sistemas de transferencia al ex-terior a través de MoneyGram. ■

9BANCA COOPERATIVA

Las Cooperativas de Crédito se adaptan al lenguajeXBRL del Banco de España

En el mes de septiembre el Banco de España sereunió con las distintas asociaciones de entida-des financieras, con objeto de tratar la Publica-

ción de Estados Financieros en XBRL.

En la actualidad el Banco de España recibe de lasEntidades los estados financieros públicos definidos enla Circular 4/2004, de 22 de diciembre, bajo el están-dar XBRL (Balance Público, Cuenta de Pérdidas y Ga-nancias Pública, Estado de Cambios en el PatrimonioNeto, Estado de Flujos de Efectivo Público, BalanceConsolidado Público, Cuenta de Pérdidas y GananciasConsolidada Pública, Estado de Cambios en el Patri-monio Neto Consolidado, Estado de Flujos de EfectivoConsolidado Público).

El asunto principal de la reunión fue la presentaciónde un proyecto del Banco de España para que las aso-ciaciones, es decir, UNACC, CECA y AEB, publiquentambién la información de sus entidades en XBRL. Ac-

tualmente esta información el Banco de España la envíaa las asociaciones en distintos formatos: Excel, Pdf. Laidea es seguir mandando la información en los formatoshabituales y además empezar a mandarlos también enXBRL para su publicación.

La UNACC ya está trabajando con Rural Servicios In-formáticos para el desarrollo de la herramienta que permi-ta convertir el lenguaje XBRL en unos Estados Públicoscomprensibles, es decir, con la misma forma y contenidocon que los conocemos y publicamos actualmente.

Una vez se inicien las publicaciones en XBRL, po-dría eliminarse la publicación de los Estados en papel,pero esta decisión dependerá de lo que acuerden el Ban-co de España y las asociaciones. De ser así, UNACC pu-blicaría los Estados y el correspondiente programa con-versor en su página web, desde la que estaríandisponibles tanto para las Cajas asociadas como para elpúblico en general. ■

Elementos de seguridad de los billetes

En el último trimestre del2001 y a lo largo de losprimeros meses del 2002,

con motivo del lanzamiento de losbilletes en euros, los bancos cen-trales integrantes del Eurosistemarealizaron una campaña informati-va sobre las características de se-guridad de los billetes.

Transcurridos cuatro años des-de la emisión de los billetes en eu-ros, resulta oportuno reactivar esacampaña y atraer, de nuevo, laatención del público hacia sus ele-mentos de seguridad, explicandola forma en que éstos pueden sercomprobados mediante la sencillaoperación de "tocar, mirar y girar"el billete.

En la campaña se ha revisadoel lenguaje, tratando de evitar tec-

nicismos y poniendo especial én-fasis en los diez elementos másútiles y de comprobación mássencilla por parte del público. Enconcreto, el papel, la impresión enrelieve, la marca de agua, el moti-vo de coincidencia, el hilo de se-guridad, el punteado, los dos ele-mentos holográficos, la tinta quecambia de color y la banda iridis-cente.

El folleto incluye, en su con-traportada, información para queel ciudadano sepa cómo debe ac-tuar si encuentra un billete que leresulta sospechoso de falsedad einvita a visitar la web del Bancode España o la del BCE, si deseamás información.

Al igual que otros bancos cen-trales nacionales, el Banco de Es-

paña ha encargado la impresiónde un elevado número de cartelesy de folletos desplegables quese están distribuyendo a partir deseptiembre. ■

10 BANCA COOPERATIVA

A CTIVIDADES DEL SECTOR

El Consejo Rector de Caja Labo-ral en los primeros días de sep-

tiembre procedió al nombramientode Elías ATUTXA ARESTI, como

nuevo director general de Caja La-boral en sustitución de Juan JoséARRIETA, cuando éste concluya sumandato en el mes de marzo de2007.

El Sr. Arrieta ha estado ocupan-do la dirección de la Caja durante16 años, labor ampliamente reco-nocida por todos por su dedicaciónpersonal y destacada. En este perí-odo la Caja alcanzó las 356 ofici-nas. Con 2.124 empleados, CajaLaboral ha conseguido unos bene-ficios en los primeros nueve mesesdel año que se cifran en 128,2 mi-llones de euros.

Elias Atuxta procede de la direc-ción de Seguros Lagun Aro y es li-cenciado en Ciencias Económicas yEmpresariales por la UniversidadComercial de Deusto y ha desarro-llado toda su trayectoria profesional

en la División Financiera de Mon-dragón Corporación Cooperativa(MCC).

Nuevas aperturas de sucursales

Durante el mes de septiembreCaja Laboral ha inaugurado tresnuevas oficinas en la Comunidad deMadrid (en Alcobendas, en Mósto-les y en el Barrio de Vallecas). Estasaperturas se enmarcan dentro delplan de expansión de Caja Laboralen esta Comunidad.

Caja Laboral cuenta en la actua-lidad con 356 oficinas. De ellas 118están fuera del País Vasco (11 enBurgos, 20 en Valladolid, 3 en Pa-lencia, 8 en León, 8 en Salamanca, 3en Zamora, 4 en Madrid, 12 en LaRioja, 31 en Zaragoza, 1 en Huesca,1 en Barcelona, 6 en Cantabria y 10en Asturias. ■

Relevo en Caja Laboral

Elías Atutxa Aresti.

Isabel Martín Arija junto al presidente

de la Caja Ernesto Moronta.

El fallecimiento el pasado mesde octubre del director general

de Caja Rural de Salamanca, ÁngelE. González, ha hecho que IsabelMartín Arija, que ocupaba el Áreade Riesgos haya sido nombradanueva directora general.

Isabel Martín que aboga por lacontinuidad con cambios paulati-nos para Caja Rural de Salamanca,está convencida de la viabilidaddel plan actual de actuación de laentidad. Continuará con la buenalabor realizada por el anterior di-rector aunque aportará su selloparticular al proyecto, por lo que

Nueva directora en Caja Rural de Salamanca

según señala habrá cambios peropaulatinos.

En sus presentación como nuevadirectora, Isabel Martín ha destaca-

do la política de inversiones que seestá desarrollando, mostrando losproductos que ofrece la Caja, seña-lando que el nuevo producto va a serel año del ahorro, pues llevamos mu-chos año con una inversión exagera-da y los tipos están subiendo y losahorradores buscarán maneras derentabilizar su dinero. La Caja quecuenta con una red de 73 oficinas,cuatro de ellas en Ávila, tiene unaplantilla de 181 empleados, con unamedia de edad joven, pero con unaantigüedad de 12,5 años en la Caja,lo cual demuestra que todos ellos es-tán involucrados en el proyecto deCaja Rural de Salamanca. ■

11BANCA COOPERATIVA

Juan José Montoliu, presidente de Caixa Rural de Burriana.

En estos 75 años el cooperativismo, la Caixa Ruralde Burriana ha disfrutado y sufrido las épocas de

esplendor del cultivo y comercio de la naranja, su cri-sis productivas, crisis políticas y sociales, años deemigración, de bonanza, de crisis del monocultivo na-ranjero, y finalmente el creciente desarrollo urbanísti-co de la ciudad.

La Caixa Rural de Burriana, Cooperativa de Crédi-to Valenciana, tuvo su origen en marzo de 1931, para-lelamente a otras instituciones de crédito que se esta-blecieron en Burriana.

En su vertiente financiera, la Caixa Rural ha parti-cipado en todos y cada uno de los pequeños y grandesproyectos que se desarrollaron en la ciudad. Se hanconcedido un total de 39.000 operaciones crediticias asocios y clientes, por un importe superior a los 715millones de euros. De éstas, unas 10.000 operacionespor importe de 29 millones de euros, se concedieronen atención a los socios por los desastres climatológi-cos, y más concretamente a las heladas, que han sidouna constante durante estos años. 1946, 1954, 1956,1961, 1962, etc.

La Caixa Rural de Burriana a lo largo de estos añosha financiado al Ayuntamiento en las obras para la Ur-banización de las denominadas Plaza España y PlazaChicharro, la pavimentación de varias calles, el draga-do del puerto, los avales concedidos a la Comunidadde Regantes de Burriana para la realización de lasprincipales acequias, la construcción de colegios e

75 Aniversario de Caixa Rural de Burriana

75 años de Cooperativismo

institutos, la financiación de las cooperativas agrícolaslocales, la renovación de la flota pesquera de la ciu-dad, la financiación de la remodelación del Campo deFútbol San Fernando, etc.

En el aspecto social, Caixa Rural de Burriana hacontribuido decididamente al desarrollo de la ciudad,dedicando en estos años importantes presupuestos aobras benéficas, asistenciales, culturales, deportivascon más de 700 millones de pesetas.

Actualmente, a través de la oficina principal delPla, las tres oficinas urbanas, los ocho cajeros auto-máticos, sus treinta y ocho empleados, sus consejeros,y más de 7.000 socios, prestan sus servicios a un totalde 25.023 clientes. El balance actual de la Caixa Ru-ral supera los 336 millones de euros en volumen denegocio; realiza más de 2.000.000 de operaciones alaño; 10.000 tarjetas realizan 317.000 operaciones entodo el mundo, por un importe superior a los 15 mi-llones de euros.

Su actual presidente, Juan José Montoliu en unaentrevista concedida al diario El Mundo señala quebásicamente los valores incorporados a su actividadson los mismos que inspiraron su creación, estar elservicio de sus socios y clientes y al pueblo de Bu-rriana. ■

Domicilio

actual de la

Caja.

12 BANCA COOPERATIVA

A CTIVIDADES DEL SECTOR

Un año más, Caja Rural de Burgos organizóen los primeros días del mes de septiembre

la VII Jornada de Cooperativismo en la que sehan tratado temas relacionados con la problemá-tica del sector, siendo uno de los objetivos prio-ritarios la promoción y desarrollo del mundo co-operativista en general y del agrario enparticular.

Esta Jornada ha tenido como lema “Cultivosenergéticos, presente y futuro”, tema que estácreando en el sector agrario castellanoleonés

un importante seguimiento ante el reto delas fuentes de energía alternativas.

Con una asistencia mayoritaria de coopera-tivistas de toda la provincia de Burgos, la jor-nada ha contado con la colaboración de la Con-sejería de Agricultura y Ganadería de la Juntade Castilla y León, Ministerio de Agricultura yGanadería, Comisaría de Energía y Transpor-tes de la Unión Europea, Ente Regional de laEnergía en Castilla y León, e Instituto Agrariode la Junta de Castilla y León. ■

Este proyecto es consecuencia delas conclusiones puestas de ma-

nifiesto por los agentes económicosy sociales a través del estudio deviabilidad realizado en 2004 por laFundación SORACTIVA a 45 em-presas sorianas para conocer sus ne-cesidades respecto a la sociedad deinformación, siendo una de las con-clusiones la puesta en marcha de las

nuevas tecnologías en las empresas,disponer de páginas Web, correoelectrónico, firma electrónica y cer-tificado digital, a fin de mejorar sucompetitividad propiciando genera-ción de riqueza, empleo y bienestar.

Este proyecto sitúa a las empre-sas sorianas en los primeros lugaresde España respecto a tener certifica-

do digital para lograr mayor seguri-dad en la red y servirá para avanzaren la puesta a punto de las nuevastecnologías tan necesarias en unmundo cada vez más globalizado.

Este proyecto es continuación deotro realizado el pasado año sobre“Polígonos Industriales” de la Pro-vincia de Soria. ■

La cooperativa de crédito IparKutxa prevé profundizar su ne-

gocio en el sector de las Pymes yademás estudiará su futura implan-tación en Guipúzcoa a partir de2007, año en el que realizará una re-flexión estratégica con el objetivode marcar sus directrices futuras. LaCaja vasca prevé cerrar el ejercicio

con una cifra de negocio de 3.516millones y un beneficio netro de10,58. El beneficio después de im-puesto hasta septiembre se estable-ció en los 7,6 millones de euros.

Según ha explicado el nuevo direc-tor general, Carlos Osés, tras 40 añosde funcionamientode la entidad finan-

ciera, concretará en enero del próximoaño un plan estratégico que, en princi-pio, mantiene la intención de la Cajade ser la entidad de preferencia dentrodel Sector Agrario.

En la actualidad, Ipar Kutxa tie-ne 80 oficinas (65 en Vizcaya y 15en Álava). ■

Ipar Kutxa pontenciará su negocio con las Pymes

y prevé expandirse a Guipúzcoa

VII Jornada de Cooperativismo en Burgos

Firma electrónica y certificado digital

1.188 empresas sorianas, el 22% de las Pymes

y microempresas, se beneficiarán del proyecto sobre Certificado Digital,

presentado por "Soriactiva", Fundación de Caja Rural de Soria, y subvencionado

por el Ministerio de Industria, Turismo y Comercio con 660.000 euros

13BANCA COOPERATIVA

La Fundación Teruel Siglo XXIcreada por la Cámara de Co-

mercio Provincial y la Caja Rural deTeruel ha organizado dos jornadassobre los cambios y perspectivas delmedio rural durante el mes de octu-bre.

Estas jornadas han sido de sumointerés por el tema que han desarro-llado, pues aunque el medio ruralprogresa mucho es necesario seguirreclamando más cambios. Estas jor-nadas han teorizado sobre la situa-ción presente, mirando al futurodesde nuevas perspectivas. En elmedio rural hay que dejar de pensaren el turismo como motor exclusivode desarrollo; el medio rural despe-gará de verdad con programas dedesarrollo industrial acordes a la re-

Jornadas sobre cambios y perspectivas

del medio rural en Teruel

El rector de la Universidad Po-litécnica de Valencia (UPV)

Juan Julíá y el director de CaixaPopular, Joseph M. Soriano Bes-só, han firmado un acuerdo de co-laboración para la creación de laCátedra Caixa Popular de Coope-rativismo, la primera de estas ca-racterísticas que se establece en laComunidad Valenciana. En virtudde este acuerdo, Caixa Popularcontribuirá a la realización de lasactividades programadas a travésde la Cátedra con una dotación de18.000 euros anuales.

Se pretende establecer un marcode colaboración, cuyo objetivo esacercar a los alumnos y profesores dela Universidad Politécnica de Valen-cia la realidad del Cooperativismo de

Primera Cátedra de Cooperativismo en Valencia

Trabajo Asociadovalenciano me-diante actividadesde formación, deinvestigación y dedivulgación.

Directivos decooperativasde créditocolombianasvisitan CaixaPopular

El objetivo de esta visita ha sidoel de fomentar el desarrollo y lacompetitividad del sector coopera-tivo colombiano y promover el de-sarrollo de relaciones intercoopera-tivas entre entidades colombianas yvalencianas.

alidad; por ello la Fundación TeruelSiglo XXI con la colaboración de laCámara de Comercio y la Caja Ru-ral de Teruel con estas jornadasquiere modificar algunos de loscomportamientos rurales.

Caja Rural destina 164.000

euros a proyectos en Teruel

El Fondo de Educación y Pro-moción y Obras Sociales de CajaRural de Teruel aprobó durante losmeses de agosto y septiembre 241proyectos con una subvencion glo-bal de 164.000 euros.

Este Fondo que está dotado conel 15% de los beneficios de la Caja,siguiendo la tradición y los princi-pios cooperativos, devuelve a la so-

José Antonio Pérez Cebrian, director general.

ciedad este importe destinado a pro-mover diversos proyectos, activida-des y asociaciones dedicadas a laformación profesional, el fomentode educación y la difusión de la his-toria y cultura aragonesas, así comofavorecer la producción y forma-ción artística entre otros fines. ■

Durante la visita directivos deCaixa Popular explicaron a los asis-tentes la experiencia de Caixa Po-pular como entidad cooperativa decrédito, profundizando en temas re-lacionados con la banca social y elahorro solidario, la responsabilidadsocial corporativa y la cooperacióninternacional. ■

14 BANCA COOPERATIVA

C OLABORACIÓN

Introducción

Tradicionalmente se ha sostenido que la competi-tividad empresarial depende de tres bloques de facto-res: macroeconómicos (o generales), sectoriales yempresariales. Puesto que el control que las empresaspueden ejercer sobre los dos primeros es escaso, elmayor interés se encuentra en comprender la influen-cia de las características empresariales. Así, se ha sos-tenido que los distintos resultados obtenidos por lasempresas están en gran parte determinados por sus, asu vez diferentes, dotaciones de recursos y capaci-dades.

En este sentido, muchos de los principales problemasde competitividad que aquejan a la empresa española es-tán relacionados con su dotación de recursos (tangiblese intangibles) y con el desarrollo y potenciación de losmismos. Así, como áreas más problemáticas suelen se-ñalarse las relacionadas con la innovación, los recursoshumanos, el acceso a fuentes de financiación externa yla actividad exportadora.

Puesto que estas fuentes de dificultades son comunesa todo el colectivo empresarial español, teniendo encuenta que la mayor parte del mismo está constituido porpequeñas y medianas empresas, esta lista (no exhaustiva)de problemas resulta especialmente aplicable a la reali-dad de la Pyme española. En las próximas páginas seofrece una panorámica descriptiva de la situación com-petitiva de las pequeñas y medianas empresas manufac-tureras españolas desde mediados de los noventa hasta laactualidad. Para ello se han utilizado los datos de 2004de la Encuesta sobre Estrategias Empresariales (en ade-lante, ESEE) correspondientes a 719 Pymes manufactu-reras que cumplen los criterios para ser consideradas Pymesestablecidos por la Comisión Europea en su Recomenda-ción 2003/361/EC de 6 de mayo de 2003.

Escaso desarrollo tecnológico

y carencia de cultura de innovación

La innovación y la tecnología se han configurado co-mo factores clave para la competitividad en la actualidad.

A pesar de que la teoría señala que algunas de las ca-racterísticas distintivas de las Pymes les confieren cier-tas ventajas frente a las grandes compañías en la facetainnovadora (su menor componente burocrático, porejemplo, que facilita una más rápida comunicación y to-ma de decisiones), la situación de las Pymes españolas

Los datos de la encuesta muestranque las pequeñas y medianasempresas manufactureras españolasse han caracterizado por una limitadainversión en I+D.

"La competitividad de las Pymes españolas se ha visto lastrada durante los últimos

años por algunas debilidades importantes que estas empresas presentan en su dotación

y en el desarrollo de sus recursos y capacidades"

La situación competitiva

de las PYMEs españolas

por Esteban FernándezFrancisco GarcíaLucía Avella

Departamento de Administración de Empresas y Contabilidad. Universidad de Oviedo

Esteban Fernández, Catedrático deOrganización de Empresas de laUniversidad de Oviedo, en su intervención.

El presente artículo es un resumen de la intervención del Sr. Fernández en la Jornada que sobre “La Banca Cooperativa y las Pymes”

se celebró en Oviedo el día 10 de octubre

15BANCA COOPERATIVA

frente a la innovación y al desarrollo tecnológico duran-te los últimos años no ha sido especialmente favorable.

Los datos de la ESEE muestran que las pequeñas ymedianas empresas manufactureras españolas se han ca-racterizado por una limitada inversión en I+D. De hecho,únicamente el 25% de ellas invierten en este tipo de acti-vidades, bien sea llevándolas a cabo por si mismas y/ocontratándolas en el exterior. Además, por término medioesas inversiones suponen tan sólo el 2% de sus ingresospor ventas, cifra que no sólo está claramente por debajode lo deseable (un 9% la media de las Pymes innovado-ras), sino que no se ha mantenido constante desde media-dos de los noventa. A esto también hay que sumarle el he-cho de que en las Pymes españolas, apenas un 6,6% de supersonal se dedica a estas actividades de I+D (algo másde cuatro empleados por empresa, lo que seguramenteimpide configurar equipos de investigación eficaces).

Por su parte, en cuanto a la actividad innovadora pro-piamente dicha la situación es similar a la presentada pa-ra las inversiones en investigación y desarrollo. Esto es,menos del 25% de las Pymes españolas introducen in-novaciones en sus productos, existiendo un porcentajeligeramente superior de empresas que innovan en susprocesos productivos.

Además, esa escasa actividad innovadora de lasPymes españolas no se traduce, como es de suponer,en la obtención de patentes. De media, únicamente un4,4% de las empresas analizadas han registrado patentesen España para sus innovaciones, descendiendo esta ci-fra para las patentes registradas en el extranjero al 2,4%.Otro dato que apoya la idea de que las Pymes españolasno tienen una tecnología muy desarrollada es que tam-poco suelen decantarse por la obtención de licencias so-bre tecnologías ya en uso (sólo un 2,2% realizan pagospor licencias al extranjero).

En suma, que las empresas no desarrollen patentes yno adquieran licencias indica que la tecnología que uti-lizan es de libre uso y que, por tanto, no reporta venta-jas competitivas.

Un último aspecto que refleja el todavía insuficientedesarrollo tecnológico de las Pymes españolas es la apli-cación de las nuevas tecnologías de la información y, co-mo máximo exponente de las mismas, el uso de Internet.

La Comisión Europea señala que, en general, muypocas pequeñas y medianas empresas en la Unión Euro-pea realizan actividades de comercio electrónico. En lospaíses del sur de Europa, en caso de que se utilice Inter-net, se hace con un fin meramente informativo en lapráctica totalidad de los casos y España no supone unaexcepción al respecto. En el uso de Internet con fines co-merciales, cuando se realizan comparaciones con el res-to de Europa, las empresas españolas únicamente se si-túan ligeramente por delante de las de Grecia y Portugal.

A este respecto es destacable el hecho de que, a pesarde reconocer la falta de personal cualificado como unode los principales impedimentos a la utilización de lastecnologías de información, las Pymes españolas no pa-recen hacer excesivos esfuerzos en poner remedio a estasituación. En los últimos años tan sólo un 13% de lasPymes analizadas habían realizado inversiones en la for-mación de sus empleados en materia de tecnologías de lainformación, con una inversión media en este conceptode alrededor de 3.000 euros.

Escaso interés por el desarrollo de los

recursos humanos

En muchas ocasiones se considera que los recursoshumanos de los que dispone la empresa son un factorclave del éxito de la misma y, por tanto, de su posicióncompetitiva en el mercado con relación a sus competi-dores, ya que de su profesionalidad y eficiencia depen-derá un mejor uso del resto de activos empresariales.

Sin embargo, las pequeñas y medianas empresas sue-len encontrarse con grandes dificultades a la hora de ac-ceder a este tipo de profesionales, que en su mayor par-te son reclutados por las grandes compañías. Lascondiciones de trabajo y las perspectivas laborales a lar-go plazo en uno y otro tipo de organizaciones segura-mente explican una gran parte de esta realidad.

Si nos centramos en las Pymes españolas, los datosde la ESEE confirman que éstas emplean mayoritaria-mente trabajadores sin titulación académica. En estesentido, menos del 10% de las personas que trabajan enlas Pymes españolas son titulados universitarios. Estedato podría ser un indicador de sus dificultades paraatraer profesionales altamente cualificados y formados.

Las empresas que no desarrollanpatentes y no adquieren licenciasrevelan que la tecnología que utilizanes de libre uso y que, por tanto, noreporta ventajas competitivas.

La Comisión Europea señala que, engeneral, muy pocas pequeñas ymedianas empresas en la UniónEuropea realizan actividades decomercio electrónico.

C OLABORACIÓN

16 BANCA COOPERATIVA

No obstante, también es preciso matizar que no para to-das las empresas una situación como ésta tiene por quésuponer un problema a la hora de competir. Así, es per-fectamente factible que haya empresas que, por su acti-vidad, puedan funcionar correctamente sin titulados uni-versitarios, no constituyendo su ausencia un factornegativo para su competitividad. De hecho, se observaque en los sectores de alta tecnología trabajan más deldoble de titulados universitarios que en los sectores debaja tecnología.

Por otro lado, los datos de la ESEE también muestranque las Pymes españolas conceden una reducida aten-ción e interés a la formación de su personal, invirtiendotodavía pocos recursos en este concepto. Únicamente lacuarta parte de las Pymes españolas ofrecen algún tipode formación a sus empleados, rondando los gastos me-dios totales en esa formación los 15.000 euros por em-presa (lo que representa aproximadamente el 0,1% de sucifra de ventas, frente al 3% de media europea).

Además de lo anterior, otro dato que puede servir pa-ra dar una idea de la escasa prioridad que las Pymes es-pañolas otorgan al desarrollo de sus empleados es laproporción de eventuales que utilizan. El uso masivo depersonal eventual podría interpretarse como una falta depreocupación por disponer de una plantilla de trabajado-res estable y a la que dar formación y opciones de desa-rrollo, puesto que la duración de la relación contractualcon estos empleados tiene un horizonte temporal ya pre-determinado. Pues bien, una proporción muy elevada dePymes emplea trabajadores con contrato de naturalezaeventual. Entre la tercera y cuarta parte de sus emplea-dos son eventuales. No obstante, durante los últimosaños ha existido una clara tendencia a la disminución enla utilización de este tipo de figuras contractuales, ha-biéndose reducido sustancialmente tanto el número dePymes que tienen trabajadores eventuales, como la pro-porción que éstos representan sobre la plantilla total.

Dificultad en el acceso a fuentes

de financiación externas

El acceso a los recursos financieros es otro de los as-pectos clave que ayudan a explicar los problemas de

competitividad de las pequeñas y medianas empresasespañolas. En términos generales, las restricciones fi-nancieras condicionan las posibilidades de inversión delas empresas en proyectos potencialmente rentables y,por tanto, establecen un límite a su crecimiento. Ade-más, si el coste de financiación obtenida es excesiva-mente elevado la rentabilidad de la empresa se verá ne-gativamente afectada.

La teoría predice que las Pymes se decantarán prefe-rentemente por la financiación con recursos internos, yaque tanto su incapacidad para proporcionar al exteriorinformación adecuada y suficiente sobre el riesgo y ren-tabilidad potenciales de sus proyectos de inversión, co-mo la reticencia de sus propietarios a opciones de finan-ciación que impliquen una cesión de poder a tercerosgeneran importantes restricciones en el acceso a finan-ciación externa.

Al contrario de lo que cabría esperar en función de es-tas consideraciones teóricas, los datos de la ESEE mues-tran que el número de Pymes que se financian a través desus propias emisiones de deuda (empréstitos y otras emi-siones) es residual. Sin embargo, el acceso a fuentes definanciación externas es generalizado. De hecho, prácti-camente el 100% de las empresas cuentan en su pasivocon financiación externa (ya sea a corto y/o largo plazo,bancaria y/o no-bancaria), habiéndose duplicado su valoren los últimos años. Además, el ratio de fondos ajenossobre fondos propios ha rondado un valor de 4,5.

Asimismo, es muy destacable el que las Pymes es-pañolas no encuentran excesivas dificultades para ac-ceder a financiación bancaria. Más del 70% de las Py-mes analizadas han obtenido préstamos bancarios (yasea esta deuda a corto o largo plazo), porcentaje que seha venido incrementado desde mediados de los añosnoventa.

No obstante, se ha podido comprobar que el tipo definanciación a corto plazo utilizado por un mayor nú-mero de empresas no es la deuda bancaria, sino la fi-nanciación proporcionada por los proveedores. En tor-no al 97% de las empresas analizadas emplean este tipode financiación a corto plazo. Sin embargo, a largo pla-zo el tipo de financiación predominante es la financia-ción bancaria, utilizada por alrededor del 60% de lasempresas.

Los datos de la encuesta tambiénmuestran que las Pymes españolasconceden una reducida atención einterés a la formación de su personal,invirtiendo todavía pocos recursos eneste concepto.

El acceso a los recursos financieros esotro de los aspectos clave que ayudana explicar los problemas decompetitividad de las pequeñas ymedianas empresas españolas.

17BANCA COOPERATIVA

Los problemas de nuestras Pymes con respecto a sufinanciación tienen que ver con el plazo de vencimientoy con el coste de los fondos externos a los que han ac-cedido.

Respecto al primero de estos dos factores, se obser-va una clara predominancia de la financiación (bancariay no-bancaria) a corto plazo frente a la utilización dedeuda a largo plazo. Tal es así que la proporción se sitúaen el 80%-20%, respectivamente. Un uso mayoritario dedeuda a corto plazo puede generar problemas de liqui-dez para la empresa.

En cuanto al coste de la financiación (bancaria), tan-to a corto como a largo plazo, éste ha sido bastante ele-vado (en torno al 10%), si bien la tendencia últimamen-te ha sido la moderación.

Escasa vocación exportadora

La internacionalización de las Pymes es tanto un fac-tor de competitividad, como un resultado de ésta. Es de-cir, la presencia de pequeñas y medianas empresas enmercados exteriores puede suponer la consecución deuna fuente de ventaja competitiva frente a sus rivales,pero también se acepta que esa internacionalización delas actividades de la Pyme viene permitida por su mejorposición competitiva en el mercado nacional.

Generalmente, las Pymes se han centrado en atendersus mercados domésticos. Esta escasa propensión haciala internacionalización se ha explicado, entre otros as-pectos, en términos de su limitación de recursos y de lanecesidad de delegar poder de decisión que se genera.

Las Pymes españolas confirman este patrón de com-portamiento. Así, el mercado doméstico sigue siendo eldestino prioritario de sus productos. Cerca de la mitadde las Pymes españolas no exportan y las que lo hacentan sólo destinan una cuarta parte de su producción alos mercados internacionales. Este último dato (la pro-porción de exportaciones sobre las ventas totales, ge-neralmente denominado intensidad exportadora) sueletomarse como un indicador del compromiso con losmercados internacionales. En el caso de nuestras Pymes,su valor no sólo es relativamente bajo (en torno al 25%),sino que apenas se ha incrementado en dos puntos por-centuales en los últimos años.

No obstante, existen otros datos que invitan a un mo-derado optimismo respecto a las perspectivas internacio-nales futuras de las pequeñas y medianas empresas denuestro país. Por ejemplo, es destacable el hecho de quedurante los últimos años se ha incrementado la propor-ción de Pymes exportadoras en aproximadamente un10%.

Por otra parte, se observa una incipiente tendencia ala diversificación de mercados de exportación, habien-do crecido durante estos años el porcentaje de empre-sas que exportan a más de un área geográfica. Así, ade-más de en la Unión Europea (destino prioritario de lasexportaciones de nuestras Pymes), cada vez un mayornúmero de empresas vende sus productos en paísesmás lejanos tanto geográfica, como psicológicamente.Esta tendencia puede ser indicativa de la mayor expe-riencia y, por ende, de la mayor confianza que tienenlas Pymes españolas en el desarrollo de actividades in-ternacionales.

Finalmente, un porcentaje muy elevado de Pymesexportadoras (alrededor del 55%) se vale de sus propiosmedios para introducir sus productos en el extranjero:red de agentes, sucursales, delegaciones y/o empresasfiliales propias en el extranjero. Esto es relevante pues-to que este tipo de comportamiento suele ser indicativode un mayor compromiso con las actividades interna-cionales, en la medida en que se adquiere cierta presen-cia física directa en el exterior. Y además, la utilizaciónde estas fórmulas de internacionalización otorga a laempresa un grado de control muy elevado sobre la ma-nera en que sus productos van a llegar a los clientes ex-tranjeros y sobre la identidad de los propios destinata-rios finales de su oferta.

Conclusiones e implicaciones

La competitividad de las Pymes españolas se ha vis-to lastrada durante los últimos años por algunas debili-dades importantes que estas empresas presentan en sudotación y en el desarrollo de sus recursos y capacida-des. Esta situación ofrece multitud de posibilidades deactuación por parte de las propias empresas, así como dediversas instituciones (asociaciones empresariales, cá-maras de comercio y organismos públicos) para poten-ciar los aspectos positivos que ya existen y, especial-mente, para afrontar y superar los problemas detectados.Todo ello con el objetivo último de mejorar su posicióncompetitiva tanto en el mercado nacional como en losmercados internacionales. ■

Las Pymes españolas no encuentranexcesivas dificultades para acceder afinanciación bancaria. Más del 70% delas mismas han obtenido préstamosbancarios, porcentaje que se havenido incrementado desde mediadosde los años noventa.

18 BANCA COOPERATIVA

FRANCISCOAMARILLODirector General de Desarrollo Rural

"El siglo XXIdebería serrecordado

como aquel en el

que sefrenaron lasemigraciones

de laspoblacionesrurales a los

grandes centros

urbanos"

19BANCA COOPERATIVA

Como introducción, ¿qué debe entenderse porDesarrollo Rural en el Siglo XXI? ¿cuáles son susrasgos definitorios?

El siglo XXI debería ser recordado como aquel en elque se frenaron las emigraciones de las poblaciones ru-rales a los grandes centros urbanos. Ello implica darleal medio rural la dimensión económica y social que és-te debe tener y hacerlo con las sensibilidades propiasdel siglo XXI. Sensibilidad respecto a la gestión me-dioambiental, sensibilidad respecto a las grandes con-quistas sociales, como la incorporación plena de la mu-jer rural tanto en el campo del trabajo como en el de ladirección y en el de las decisiones, la sensibilidad tec-nológica, ya que somos una civilización en la que losavances tecnológicos forman parte sustancial tanto denuestra forma de producir como de relacionarnos. Peroel medio rural debe ser también un modelo de convi-vencia y seguridad para conseguir convertirse en unatractivo para el asentamiento permanente de la pobla-ción.

Desde la Dirección General de Desarrollo Ruralque dirige, ¿qué valor se le otorga a la empresacooperativa en el medio rural?

Las empresas cooperativas constituyen un factormuy importante en la política de desarrollo rural. En elmedio rural, la empresa cooperativa desempeña un do-ble papel económico y social. En su vertiente económi-ca, la fórmula cooperativa permite mejorar la competi-tividad de la empresa facilitando así su mantenimientoy viabilidad. Contribuye además a integrar los procesosde transformación, industrialización y, en general, losprocesos de comercialización, posibilitando que el sec-tor primario se beneficie del valor añadido de sus pro-ductos. Desde un punto de vista social, la empresacooperativa juega un papel clave en la vertebración delterritorio: con frecuencia es la única empresa que exis-te en la localidad, por lo que favorece el mantenimien-to de la actividad agrícola y ganadera.

En resumen, la empresa cooperativa contribuye amejorar la renta y por tanto la calidad de vida del me-dio rural.

Desde la UE, uno de los principales capítulos dela PAC que se quieren potenciar son,precisamente, las medidas y programas queconforman el Desarrollo Rural. ¿Considera

suficiente el presupuesto europeo para este

capítulo?, ¿qué consecuencias pueden derivarse de

que determinadas zonas de España dejen de ser

objetivo 1?

Suficiente, suficiente, nunca hay ningún presupues-to de esta naturaleza. Razonable sí lo es en el marco dela distribución general de los fondos y en el contesto dela ampliación de la Europa de los 15 a la Europa de los25, máxime cuando la renta percápita de los países quese amplía es muy baja en relación, tanto con la mediaeuropea como la española y las necesidades urgentes dereformas apremiantes lo son también. Tal vez el granproblema, no de los fondos de desarrollo rural sino detodos los fondos europeos, sea la baja aportación exigi-da en relación al producto interior bruto de cada país.

Las perspectivas financieras para el período 2007-2013, que se aprobaron en diciembre de 2005, supo-nían una contribución de 69.750 millones de eurospara el desarrollo rural a través del FEADER en todala Unión Europea.

Esta cantidad se va a distribuir próximamente entrelos 25 Estados miembros, y, posteriormente, habrá quedistribuirla a nivel de España entre las 17 ComunidadesAutónomas.

El incremento del producto interior bruto de las Co-munidades Autónomas españolas a lo largo de los últi-mos años y la incorporación de 10 nuevos Estados miem-bros de la Unión Europea con una renta per capitasensiblemente inferior a la de la Unión Europea de 15, hacontribuido a que los fondos que percibirá España en ma-teria de desarrollo rural sean inferiores a los recibidos enel período 2000-2006. Esto va a requerir de un mayor es-fuerzo por parte de las Administraciones nacionales,combinando y armonizando programas y actuaciones detal manera que esté asegurada la continuidad de los pro-gramas de desarrollo rural, en función de la idoneidad delos mismos y con una capacidad de decisión muy alta porparte de las Comunidades Autónomas.

“La empresa cooperativa

contribuye a mejorar la renta

y por tanto la calidad de vida del

medio rural”

“Los fondos que percibirá España en materia de desarrollo rural van a ser

inferiores a los recibidos en el período 2000-2006. Esto va a requerir de un

mayor esfuerzo por parte de las Administraciones nacionales, combinando

y armonizando programas y actuaciones de tal manera que esté

asegurada la continuidad de los programas de desarrollo rural”

20 BANCA COOPERATIVA

Uno de los ejes que se contemplan para el

período 2007-2013 es el fomento de la

competitividad de las explotaciones. ¿en qué

líneas se está trabajando para la consecución de

este objetivo?

Para el Ministerio de Agricultura, el eje relativo a lamejora de la competitividad de las explotaciones agra-rias y forestales es absolutamente prioritario para el pe-ríodo 2007-2013. Así, se ha propuesto a las Comunida-des Autónomas incluir en el marco nacional tresmedidas horizontales dentro de este eje. Las medidasque hemos considerado prioritarias son la gestión de losrecursos hídricos, el aumento del valor añadido de lasproducciones, de la que serán principales beneficiarioslas industrias y cooperativas agro-alimentarias, y el ase-soramiento a los agricultores para mejorar la rentabili-dad económica y ambiental de sus explotaciones.

Los elementos medioambientales, propios del eje 2,pero presente en todos los ejes, serán impulsados den-

tro de las especificidades de cada Comunidad Autóno-ma y junto con éstas, introduciendo una medida de ca-rácter horizontal destinada fundamentalmente, tanto aprevenir como a combatir los incendios forestales, unadesgraciada plaga contra la cual estamos luchando añotras año. Se recogen también de manera muy singularelementos contractuales en la aplicación de las medi-das, y a este respecto el contrato territorial puede ser unelemento de aplicabilidad muy importante.

Recientemente se ha regulado el régimen deasesoramiento a las explotaciones agrarias paracontribuir a la puesta en marcha de uno de losprincipios rectores de la nueva PAC:la condicionalidad. ¿Qué consideración le mereceel ofrecimiento de este servicio por parte de lasCajas Rurales?

El Reglamento (CE) 1782/2005 establece la obliga-toriedad, para todos los Estados miembros, de instaurarun sistema de asesoramiento a los agricultores, antesdel 1 de enero de 2007. El MAPA, consciente de la ne-cesidad de este asesoramiento, inició en el año 2005 lostrámites para la puesta en marcha de estos servicios.

A principios del año 2006 la Comisión aprobó unanueva medida para financiar este servicio en España yen mayo de 2006 se aprobó el Real Decreto 520/2006,que regula la ayuda a los agricultores para recurrir estosservicios y los requisitos que deben cumplir las entida-des que deseen ser reconocidas como Servicios de Ase-soramiento.

El Asesoramiento al que nos referimos, tiene un ca-rácter muy directo y por lo tanto agentes idóneos delmismo son aquéllos colectivos que tienen un contactomuy directo con los agricultores, conocimiento a fondode sus problemas y distribución territorial suficiente pa-ra poder sacar denominadores comunes y tener ideas deconjunto y en este sentido las Organizaciones Profesio-nales Agrarias y las Cooperativas son agentes que pue-den vehicular esta formación. Vds., como Cooperativasde Crédito y ligadas al movimiento cooperativo, lógi-camente pueden contribuir a prestar estos servicios deasesoramiento.

En el escenario actual, qué papel van a jugar lasmedidas de acompañamiento de la PAC?

Las medidas a las que se está haciendo referenciason las de indemnización compensatoria, agroambien-tales, cese anticipada en la actividad agraria y foresta-ción de tierras agrarias. Además, a partir del año 2006se ha aprobado una nueva medida, destinada a prestar ase-soramiento a las explotaciones en materia de condiciona-lidad y cumplimiento de normas. Durante el período deprogramación actual 2000/2006, estas medidas se hanaplicado formando parte de un solo programa horizon-tal de desarrollo rural, con excepción de la ComunidadAutónoma del País Vasco y la Comunidad Foral de

“Para el Ministerio de Agricultura

el eje relativo a la mejora de la

competitividad de las

explotaciones agrarias y forestales

es absolutamente prioritario para

el período 2007-2013.”

21BANCA COOPERATIVA

Navarra que las incluían en sus propios programas re-gionales de desarrollo rural.

Del conjunto de fondos destinados al desarrollo ru-ral en España durante el período 2000/2006, más del 25% se ha aplicado en estas cuatro medidas, lo que da ideade la importancia cuantitativa de las mismas. Destacanlas agroambientales con más de 1.250 millones de eu-ros de gasto público comprometido en el período.

Para el próximo período de programación2007/2013, estas medidas van a seguir siendo el eje deldesarrollo rural en la mayor parte del estado español,aunque su forma de aplicación variará sensiblemente,pues mientras el cese anticipado en la actividad agrariay el asesoramiento de explotaciones entran a formarparte del paquete de actuaciones contempladas en el Eje1. Aumento de la competitividad del sector agrícola yforestal como complemento lógico del resto de las con-templadas en el mismo, las de indemnización compen-satoria, agroambientales y forestación de tierras agra-rias constituirán la base del Eje 2. Mejora del medioambiente y del entorno rural.

En consecuencia, mientras que el cese anticipado enla actividad agraria y el asesoramiento de explotacionesjugarán un papel fundamental en cuanto a la moderni-zación y adaptación de las explotaciones agrarias a losnuevos planteamientos medioambientales, las restantesserán la base para conseguir una gestión sostenible delterritorio agrícola y forestal de nuestro país.

Tras la aprobación del Plan Nacional de Regadíos

“Horizonte 2008”, ¿nos podría resumir cuáles van

a ser las mejoras que traerá este proyecto para

las producciones agrarias y para la renta del

agricultor?. ¿Está respondiendo el Plan a las

expectativas iniciales?

El actual Gobierno de la Nación, desde que tomó asu cargo el Plan Nacional de Regadíos Horizonte 2008,optó decididamente por una estrategia basada en la mo-dernización de los regadíos que están actualmente enfuncionamiento, de tal manera que, tanto en superficiecomo en inversiones, a partir del 2004 y hasta el pre-sente, las inversiones en el programa de mejora y con-solidación de regadíos han alcanzado más del doble delo realizado durante el período 2000-2003.

La modernización de los regadíos españoles es pri-mordial para conseguir el desarrollo sostenible del sector.Ello implica sustantivas mejoras en la producción y lasrentas de las explotaciones en regadío: se aumenta la efi-ciencia económica de aplicación del agua y el agricultortiene la oportunidad de mejorar la calidad y la variabili-dad de sus producciones, adaptándolas a las exigenciasde mercados cada vez más globalizados, mediante unaempresa moderna que utiliza las tecnologías más avan-zadas, tanto en el regadío como en el acceso a los nuevossistemas de comunicación. Ello redunda, para los propiosagricultores, en una mejora de sus rentas, pero tambiénen la consolidación de los mercados interiores y exterio-res del sector agroalimentario. Al mismo tiempo que selogra una mayor calidad de vida de los regantes y lesayuda a cumplir con los requisitos medioambientales quela sociedad moderna les exige a la agricultura.

En cuanto al grado de ejecución del Plan, podemosdecir que está sobrepasando sustantivamente las expec-tativas iniciales, ya que podemos adelantar que a fina-les del 2006 se hayan completado las hectáreas y la fi-nanciación previstas para el período de vigencia delPlan.

“Las Cooperativas de Crédito,

muy ligadas al movimiento

cooperativo, lógicamente pueden

contribuir a prestar

servicios de asesoramiento a los

agricultores”

“La modernización de los

regadíos españoles es primordial

para conseguir el desarrollo

sostenible del sector”

22 BANCA COOPERATIVA

El Gobierno se planteó la necesidad de reorientar lapolítica nacional de regadíos ante el marco económicoy climático en el que éste se estaba desarrollando. Lasostenibilidad necesaria en el mundo del regadío impli-ca sostenibilidad económica, social y medioambiental.El agua es cada vez un bien más escaso y obliga a ma-ximizar la eficacia hídrica, propiciando la diversifica-ción de fuentes de la misma. Consecuencia de esta de-cisión fue la reordenación del Plan Nacional deRegadíos recogida en un Real Decreto, conocido fami-liarmente como Plan de Choque, y en el que por prime-ra vez se establecía una política coordinada entre el Mi-nisterio de Agricultura y el de Medio Ambiente y lasobras a realizar se singularizaban no sólo por la super-ficie o número de agricultores a los que afectaba, sinopor los hectómetros cúbicos de agua que sobraba.

De los 630 Millones Ä invertidos en más de mediomillón de hectáreas en las actuaciones ordinarias desdeque se lanzó el Plan Nacional de Regadíos, 458 MÄ sehan realizado en el período 2004-2005. Pero sólo en elPlan de Choque se habrán invertido a finales del 20072.344 MÄ, de los que 951 Millones corresponderán alMAPA, cubriéndose una superficie de 866.898 hectáre-as y afectando aproximadamente a 432 mil regantes.

Es muy importante destacar que estas obras, al sig-nificar un uso de agua más racional, van a producir un

ahorro en el volumen utilizado de este recurso de 1.162hm3, lo cual desmonta la imagen que se atribuye al re-gadío español de derrochador de un recurso tan escasoen nuestro país como es el agua.

Como usted sabe, las Cajas Rurales somos el

segundo Grupo con mayor volumen de

financiación en el Convenio que tenemos firmado

con su Dirección General para la mejora de las

explotaciones agrarias, ¿se prevé que pueda haber

recortes o ampliaciones presupuestarias para este

programa?, ¿se contempla algún cambio en la

gestión financiera de estas medidas?

Como bien dice, las Cajas Rurales fueron y siguensiendo un instrumento fundamental en la financiacióndel sector agrario, y el hecho de que sean el segundogrupo con mayor volumen de financiación en los prés-tamos que subvenciona esta Dirección General y que sedestinan a fomentar la incorporación de jóvenes y lasinversiones en las explotaciones, así lo confirma.

Durante los últimos años, estas medidas, que ade-más cuentan también con financiación comunitaria,han contribuido muy eficazmente a hacer mas compe-titivas las explotaciones, y a mejorar la calidad de vi-da de nuestros agricultores y ganaderos. Esto es gene-ralmente reconocido y así lo confirma el nivel dedemanda que tienen estas ayudas. Su Grupo ha fun-cionado magníficamente en la gestión de las mismas,y en estrecha relación con la Dirección General de De-sarrollo Rural.

En cuanto al futuro, en mi opinión las ComunidadesAutónomas, que serán las responsables de la elabora-ción y la gestión de los nuevos Programas de Desarrollo

“Las Cajas Rurales fueron y siguen siendo un instrumento

fundamental en la financiación del sector agrario, funcionando

magníficamente en la gestión de las ayudas que subvenciona esta Dirección

General de Desarrollo Rural”

“El movimiento cooperativo y,

por lo tanto, las cajas rurales

pueden y deben jugar un papel

primordial para que los

agricultores no sean sólo

productores de materia prima,

sino también productores y

distribuidores de

biocombustibles”

23BANCA COOPERATIVA

Rural, no van a recortar la dotación financiera de estasmedidas, ya que siguen siendo una parte fundamental delas medidas agrarias del desarrollo rural. El Ministerioprocurará además que así sea.

En relación con los Programas Leader y Proder,

¿cuál es su valoración en cuanto al papel que han

jugado en la economía rural?, ¿cuáles son las

perspectivas de futuro?

Los grupos de acción local han constituido, sin du-da, un importante elemento dinamizador de la actividadeconómica en el medio rural español. España ha sido, elEstado miembro en el que más éxito ha tenido la Ini-ciativa LEADER, que hemos aplicado también, en lapráctica, a través de los programas PRODER. A modode ejemplo, el efecto multiplicador de las ayudas a tra-vés de la iniciativa LEADER ha alcanzado un valor de1,32, lo que significa que por cada euro público se hagenerado una inversión privada equivalente a 1’32 eu-ros.

favorables para la presencia de las empresas cooperati-vas en el exterior.

Finalmente, ¿qué propuestas querría hacernos laAdministración?

La primera sería evitar errores que se cometieron endécadas anteriores. Hace 30 años el cooperativismo in-dustrial fue capaz de entrar en el mundo de la distribu-ción y de la Cooperativa Mondragón salió la cadenacooperativa Eroski y ésta es una asignatura pendienteen casi todo el sector agrario, y por lo tanto el coopera-tivismo agrario, muy en particular, sigue teniéndolapendiente de aprobar.

Ahora hay nuevos retos, uno de ellos, por ejemplo,es la producción de biocombustibles así como la uti-lización de la biomasa con carácter energético. Loscultivos energéticos son ya una realidad, una realidadincipiente que medimos en miles de hectáreas, cuan-do tendríamos que medirla en millones de hectáreas,pero es una puerta que se abre al futuro y la produc-ción de biocombustibles y bioetanol no debiera seruna cuestión exclusiva de los actuales sectores indus-triales. Ahí el movimiento cooperativo y por lo tanto,las Cajas Rurales, pueden y deben jugar un papel pri-mordial para que los agricultores no sean sólo pro-ductores de materia prima, sino también productoresy distribuidores de biocombustibles. Esto es tan sóloun ejemplo. Podríamos poner muchos más, pero siquiere que se lo resuma sería el ser capaz de vislum-brar el futuro, que frecuentemente no es el presente nimejorado ni empeorado, sino otra cuestión muy dis-tinta. Acercarnos a ella es la clave del éxito. ■

“Las Cooperativas de Crédito

deben involucrarse mucho

más en las políticas de desarrollo

rural, proporcionando

respuestas a los nuevos servicios

que se demandan”

De cara al futuro, hemos propuesto a las Comuni-dades Autónomas incrementar el porcentaje mínimode gestión del FEADER a través de los grupos de ac-ción local, del 5% que propone el Reglamento comu-nitario al 10%. Asimismo, consideramos prioritariofomentar los proyectos de cooperación entre los gru-pos de acción local, para lo cual hemos propuesto lainclusión de una línea de trabajo específica en la RedRural Nacional que se creará en España para el perío-do 2007-2013.

¿Cree que las Cooperativas de Crédito y, enparticular, las Cajas Rurales, pueden tener unpapel más activo en las políticas de DesarrolloRural?

Las Cooperativas de Crédito deben involucrarsemucho más en las políticas de desarrollo rural, propor-cionando respuestas a los nuevos servicios que se de-mandan, participando en los proyectos industriales delas cooperativas, financiando estudios sobre viabilidadde proyectos, promoviendo la participación en proyec-tos empresariales, participando en proyectos de fusiónde cooperativas y contribuyendo a crear las condiciones

24 BANCA COOPERATIVA

N OTICIAS DE ECONOMÍA SOCIAL

El Gobierno, a través delMinisterio de Trabajo yAsuntos Sociales, abrió a

mediados del año 2004 un procesode diálogo con diversas organiza-ciones de autónomos con el objetode elaborar el Estatuto del Traba-jador Autónomo.

Tras más de dos años de nego-ciación, el Ministerio de Trabajo yAsuntos Sociales y las orga-nizaciones de trabajadores autóno-mos UPTA y ATA han procedido afinales de septiembre a la firmadel Acuerdo como base para unafutura Ley del Estatuto del Traba-jo Autónomo. El texto deberá ser

posteriormente aprobado por elConsejo de Ministros en forma deproyecto de ley para que luego seatramitado en las Cortes y puedaentrar en vigor, según se prevé elpróximo año.

El objetivo fundamental delGobierno y las organizaciones fir-mantes de este Acuerdo era alcan-zar unos mayores niveles de desa-rrollo económico y fomentar ypromover el bienestar social y lacohesión territorial.

Más de tres millones de per-sonas que ejercen actividadeseconómicas por cuenta propia (la

inmensa mayoría de ellos son tra-bajadores asalariados a su cargo)merecen también un impulsoadecuado desde las políticas pú-blicas en diversos ámbitos y unaregulación sustantiva de su acti-vidad.

A través del nuevo Estatuto sedefinirá el trabajo autónomo y secontemplarán los derechos yobligaciones de los trabajadoresautónomos, su nivel de protec-ción social, las relaciones labora-les y la política de fomento delempleo autónomo, así como la fi-gura del trabajador autónomo de-pendiente. ■